サービスとしての照明(LaaS)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 4.01 十億米ドル |

| 成長率 (2026 - 2031) | 31.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしての照明(LaaS)市場分析

サービスとしての照明市場規模は2026年にUSD 10億1,000万ドルと推計され、2025年のUSD 7億7,000万ドルから成長し、2031年予測ではUSD 40億1,000万ドルを示しており、2026年から2031年にかけて31.64%のCAGRで成長しています。

この加速は、資本集約型の照明器具購入から、資金調達・技術・保守リスクを専門プロバイダーに移転するサブスクリプションモデルへの構造的な転換に起因しています。自治体のスマートシティ予算、より厳格なエネルギー効率規制、および企業の継続的なネットゼロ誓約が同期して、サービス採用を押し上げています。ハードウェアコストの低下と照明器具内へのAI駆動コントロールの組み込み能力の向上が対応可能な機会プールを拡大する一方、債券に裏付けられたOPEX(運営費)ファイナンスにより、プロジェクトが自治体のバランスシートに計上されないようにしています。競争の激しさは照明器具製造からアナリティクス主導のパフォーマンス保証へとシフトし、照明グリッドをデータ駆動型プラットフォームへと変革しています。

主要レポートの要点

- 設置タイプ別では、屋内展開が2025年のサービスとしての照明市場シェアの69.92%を占めた一方、屋外プロジェクトは2031年まで37.6%のCAGRで拡大すると予測されます。

- コンポーネント別では、照明器具およびコントロールが2025年に59.10%の収益シェアを獲得し、ソフトウェアおよびアナリティクスは2031年まで41.2%のCAGRで成長すると見込まれます。

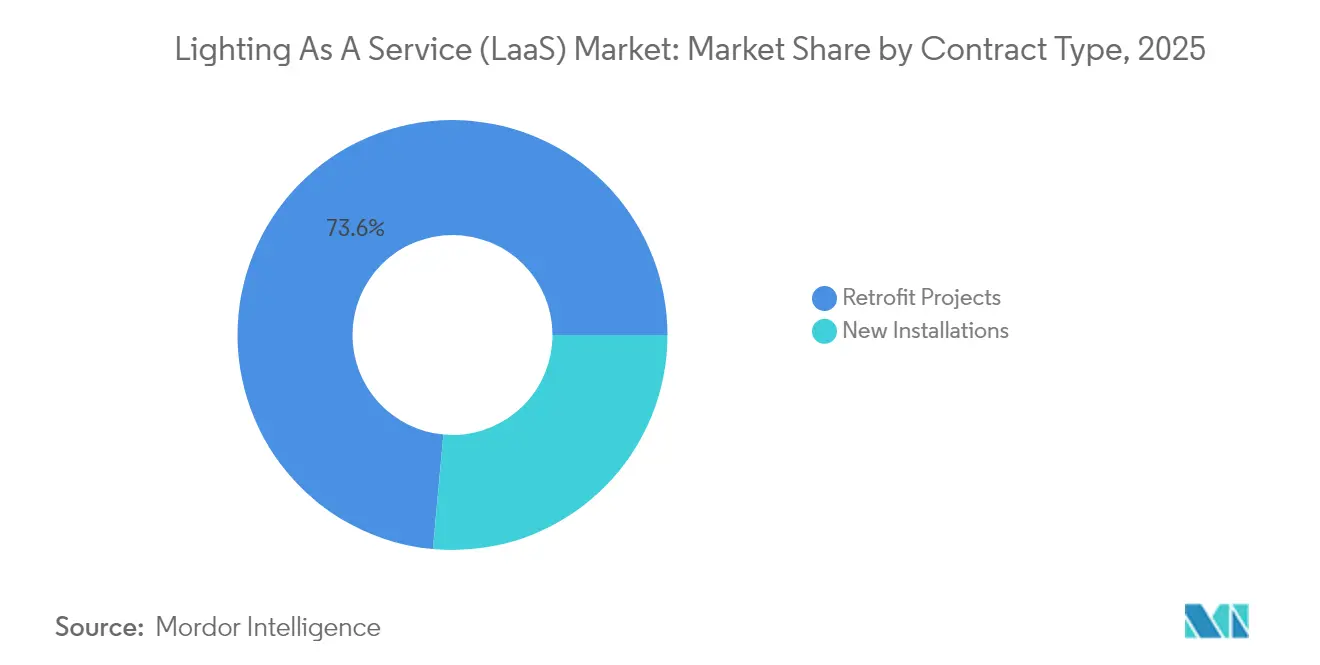

- 契約タイプ別では、改修プロジェクトが2025年のサービスとしての照明市場規模の73.55%を占め、新規設置は2025年から2031年にかけて42.1%の最高CAGRを記録すると予測されます。

- エンドユーザー別では、商業施設が2025年に47.85%の収益シェアでトップとなり、自治体プロジェクトは2031年まで38.2%のCAGRで前進しています。

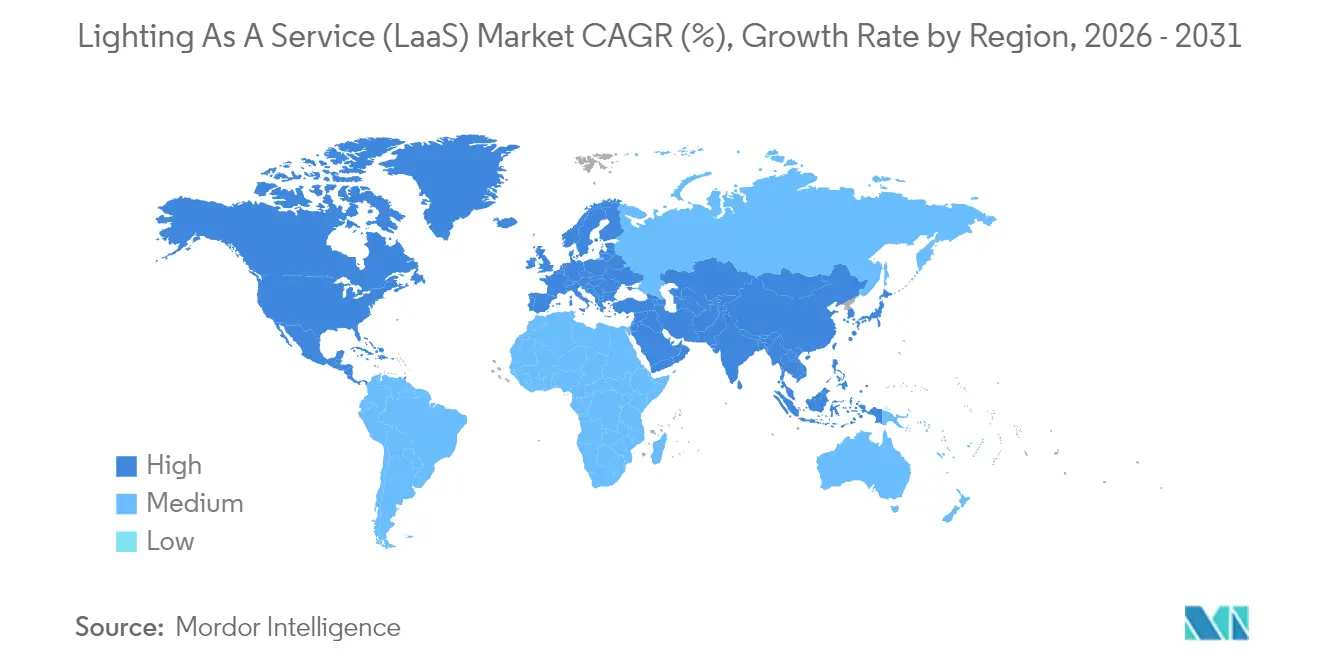

- 地域別では、北米が2025年に44.12%のシェアを占めましたが、アジア太平洋地域は2031年まで43.9%のCAGRで最速成長を遂げる軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしての照明(LaaS)市場のトレンドと洞察

推進要因インパクト分析*

| 推進要因 | CAGRに対する(概算)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 政府のエネルギー効率規制 | +8.20% | グローバル、北米およびEUへの最も強い影響 | 中期(2〜4年) |

| LEDおよびセンサーコストの低下 | +6.80% | グローバル、アジア太平洋および新興市場での採用加速 | 短期(2年以内) |

| 企業のネットゼロおよびESG目標 | +5.40% | 北米およびEUが中核、アジア太平洋の企業セクターへの拡大 | 長期(4年以上) |

| IoT対応スマートビルディング改修 | +4.90% | グローバル都市圏、スマートシティ推進に集中 | 中期(2〜4年) |

| 照明OPEXモデルに対するグリーンボンドファイナンス | +3.70% | 北米および欧州の自治体市場、アジア太平洋での台頭 | 長期(4年以上) |

| AI駆動の照明プラットフォームとしてのアップセルポテンシャル | +2.80% | 北米および欧州の商業セクター、アジア太平洋での選択的採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のエネルギー効率規制

2028年7月施行の米国エネルギー省による120ルーメン毎ワット基準などの新規則は、照明器具の広範な陳腐化を引き起こし、重い先行設備投資(cap-ex)を回避するコンプライアンスの近道としてサービス契約を位置付けています。カリフォルニア州の自治体電力会社は2022年の効率化プログラムにUSD 2億2,300万ドルを投資し、照明が年間総節約量の34%を占めており、調達の緊急性を強調しています。サービスプロバイダーが交換および規制リスクを引き受けるため、都市や企業は、標準適合を保証しながら測定可能なカーボン削減ベースラインを提供するアウトカムベースの契約へと転換しています。(1)米国エネルギー省、「最終規則:一般サービスランプのエネルギー保全基準」、energy.gov

LEDおよびセンサーコストの低下

LEDパッケージ価格は急激に低下しており、サービスプロバイダーは利益率を維持しながら既存電力会社の価格を下回る料金でサブスクリプションを提供できるようになっています。LEDユニットはすでに2024年の世界出荷量の70%を占め、2030年までに87%に達すると予測されており、58億個のランプの二次交換需要が生まれ、継続的な収益見通しを強化しています。センサー誘導調光をネイティブLED効率と組み合わせることで、接続された照明器具はエネルギー消費を最大80%削減し、サービスの価値提案を高めています。(2)Semiconductor Today、「LEDランプ価格の継続的低下」、semiconductortoday.com

企業のネットゼロおよびESG目標

スコープ2開示圧力下にある企業は、エネルギーおよびカーボンパフォーマンスを認証するベンダーに照明資産をアウトソーシングすることを好む傾向があります。Signifyは2025年の売上の65%が気候にポジティブな製品に関連していると報告しており、検証可能な持続可能性指標とハードウェアを組み合わせるパートナーへのバイヤーの嗜好を示しています。サービス契約は照明のOPEX(運営費)をESG予算に統合し、年次サステナビリティ報告書用データを提供することで、ポートフォリオ全体の改修に対する取締役会レベルの承認を加速します。

IoT対応スマートビルディング改修

照明グリッドは、在室分析、室内空気品質アラート、および資産追跡のためのセンサーバックボーンへと進化しています。研究によると、自律型コントロールがリアルタイムの在室状況に合わせて輝度を最適化すると、平均36.8 kWの電力削減が達成されることが示されています。基本的なLED交換では利用できないこの追加的な運用インテリジェンスは、フルスコープのサービス提供を差別化し、複数年にわたるマネージドコントラクトを正当化します。(3)MDPI、「エネルギー節約のためのスマートビルディング照明制御」、mdpi.com

制約要因インパクト分析*

| 制約要因 | CAGRに対する(概算)%インパクト予測 | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 設備投資(cap-ex)購入に対する高い総契約コスト | -4.60% | グローバル、価格に敏感な新興市場への最も強い影響 | 短期(2年以内) |

| 電力会社リベートの不確実性 | -3.80% | 確立されたリベートプログラムを持つ北米および欧州市場 | 中期(2〜4年) |

| 接続された照明器具におけるサイバーセキュリティ上の懸念 | -2.90% | グローバルの企業および政府セクター | 中期(2〜4年) |

| 中堅企業におけるLaaS認知度の低さ | -2.10% | グローバル、中堅商業セグメントに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

設備投資(cap-ex)購入に対する高い総契約コスト

LEDは白熱灯に比べて消費電力が75%少なく、寿命が25倍長いにもかかわらず、月額料金は現物購入と比較して負担に見える場合があります。潤沢な現金準備を持つ組織は、特にサービスプレミアムを膨らませる通貨変動が生じやすい経済環境では、節約を完全に享受するために自己資金で設備調達を決断することが多いです。プロバイダーは、初期費用の衝撃を相殺するために、保証された稼働時間、更新サイクル、およびパフォーマンス保証を強調する必要があります。

電力会社リベートの不確実性

Austin EnergyのUSD 420ドル/kWプログラムなどのリベートプールは定期的に資金上限に達し、プロバイダーは提供内容をヘッジするか利益率の侵食リスクを負うことを余儀なくされます。カリフォルニア州では、公共電力会社が2021年に効率化プログラムにUSD 1億5,900万ドルを配分しましたが、翌会計年度に照明の適格要件が変更され、ROI(投資収益率)モデリングが不明確になりました。この変動性は販売を遅らせ、特にインセンティブの積み重ねに依存する中規模改修においては契約交渉を長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置タイプ別:屋内優位がサービス標準化を推進

屋内プロジェクトは2025年のサービスとしての照明市場の69.92%を占めており、標準化された天井グリッドが設計上の不確実性を低減してサービス価格設定を簡素化するオフィス、物流ハブ、および製造施設での豊富な需要を反映しています。プロバイダーは予測メンテナンスおよび将来の技術アップグレードを契約にバンドルし、コントロールプロトコルが進化しても顧客が陳腐化した資産を抱えないようにしています。北米およびEUにおけるエネルギーコードの強化が屋内環境への注目を高める一方、AI駆動の在室分析が1平方フィート当たりの新たな収益機会を生み出しています。屋外実装は、自治体のスマートストリートプログラムにより37.6%のCAGRで急速に拡大しており、現在ポールはカメラ、5Gスモールセル、および環境センサーをサポートしています。ワシントンD.C.のUSD 3億900万ドルのコンセッションは、データサービスからの収益分配と50%のエネルギー節約を組み合わせることで経済性を実証しており、マイアミ・デードのUSD 2億1,170万ドルのマルチセンサー展開でも同様の事例が見られます。これらのプロジェクトは照明ポールがデジタル都市インフラへと進化する様子を示しており、サービスとしての照明市場チームに対してより深い自治体の関与を示唆しています。

屋外の拡大により、ベンダーは堅牢なハードウェア、適応型調光アルゴリズム、および15年間の債務償却スケジュールに合致する官民連携などの金融構造を洗練させるよう促されています。このセグメントの成長は、セキュリティアナリティクス、駐車場管理、および大気質モニタリングの付随市場も刺激しています。より多くの都市がレガシー照明器具を再入札するにつれ、設計・建設・資金調達・維持管理の一括パッケージを提供するプロバイダーが商業的な優位性を獲得します。屋内環境は引き続きボリュームリーダーであり続けますが、屋外ソリューションのノード当たりの高収益と公共セクターの長期契約が、サービスとしての照明市場における大手ベンダーのポートフォリオリスク全体のバランスを取ることになります。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

コンポーネント別:ソフトウェアアナリティクスが成長エンジンとして台頭

ハードウェアは依然として2025年収益の59.10%を占めていますが、ソフトウェアおよびアナリティクスは2031年まで41.2%のCAGRで急速に進展しており、データインサイトをサービスとしての照明産業の新たな競争フロンティアへと変革しています。エネルギーダッシュボード、予測障害アラート、および統合APIが照明ネットワークをより広範なビルディングマネジメントスタックに組み込んでいます。アナリティクスに関連するサービスとしての照明市場規模はパフォーマンスベースの課金を可能にし、プロバイダーが照明器具単位での課金にとどまらず、キロワット時の節約と生産性向上を収益化できるようにしています。AI対応最適化により、マルチテナントオフィス全体でLEDの効果に加えてさらに最大26%のエネルギー削減が実現しています。

資産ファイナンス、予防保守、および照明器具リサイクルをカバーするサービスモジュールは、引き続きベンダーのキャッシュフローを支えています。ただし、時間帯、在室状況、および昼光利用入力に基づいて光レベルチューニングを精緻化する独自アルゴリズムからも利益率の拡大が生じています。オープンプロトコルの相互運用性を維持するプラットフォームは、サードパーティセンサーおよびHVACシステムのシームレスな統合を促進することで、クローズドエコシステムを凌駕しています。この差別化のシフトにより、レガシーメーカーはインストールベースを守るためにソフトウェア人材に投資するか、SaaSネイティブ企業を買収することを余儀なくされています。顧客はライフサイクルコストの透明性と機能拡張性から恩恵を受け、サービスとしての照明市場における粘着性を強化しています。

契約タイプ別:改修プロジェクトが市場成熟をリード

改修プログラムは、蛍光灯または高輝度放電型照明器具を備えた施設に即時のエネルギー節約と規制コンプライアンスをもたらすため、2025年に収益の73.55%を占めました。明確な改修前ベースラインにより、プロバイダーは収益プロファイルを正確にモデル化し、照明における検証済みの節約に合わせた支払いスケジュールを設定できます。改修に関連するサービスとしての照明市場規模は、10年前に設置された最初のLEDコホートが寿命末期(2025年から2028年の間)に近づくにつれてピークに達すると予想され、LED需要の78%を占めると予測される二次交換波を引き起こします。

最高の42.1%のCAGRで拡大している新規設置は、初日からサービス契約を組み込むことの魅力を根拠としています。デベロッパーはHVAC、セキュリティ、およびセンサーグリッドを統合コマンドアンドコントロールプラットフォームにバンドルし、包括的なスマートビルディングコンセッション内のパッケージとして照明を扱います。この設計・建設・運用モデルは、ファイナンシングが不動産建設ローンと同時に完了するため、販売サイクルを短縮します。また、システムがレガシー配線を改修するのではなく、最新のIPネットワーク上で立ち上がるため、ソフトウェアの採用も加速します。BIMデータを統合して照明の引き渡しをデジタル化できるプロバイダーは、サービスとしての照明市場において決定的な優位性を持ちます。

注記: 個別セグメントの全セグメントシェアはレポート購入時に入手可能

エンドユーザー別:自治体セクターがスマートシティ統合を加速

商業不動産は、企業がESGロードマップを運営コスト削減と一致させることにより強化され、2025年に47.85%のシェアで収益をリードしました。物流センターや小売チェーンのポートフォリオオーナーは、より大きなエネルギーフットプリント全体で回収を平均化するためにマルチサイト契約を活用します。しかし、自治体は2031年まで38.2%という最も急激なCAGRを示しており、OPEX(運営費)に適したコンセッションモデルを活用しています。2,950万本の街路灯を交換したインドのプログラムは、集約された調達がサプライヤーのスケールを解放し、年間484億2,000万kWhの節約をもたらす方法を示しており、サービスとしての照明市場契約を政治的に魅力的なものにしています。

自治体の顧客はまた、交通センサー、公共Wi-Fi、および環境モニタリングをホストするデータ豊富なポールを評価し、照明グリッドを収益分配の市民資産に変換しています。産業プラントと住宅複合施設はより小さいながらも有望な垂直市場として台頭しており、それぞれが過酷な周囲環境条件や区分所有者委員会の意思決定ダイナミクスに対応したカスタマイズされたSLAを必要としています。垂直ごとに金融条件とサービスレベルを調整するベンダーのセグメンテーション戦略が、サービスとしての照明市場の予測期間全体にわたるシェア獲得を左右します。

地理的分析

北米は2025年に44.12%のシェアを保有しており、成熟した官民連携フレームワークと回収期間を短縮するリベートポートフォリオによって牽引されています。ワシントンD.C.のUSD 3億900万ドルの街路照明改修は、都市政府が監視および5Gバックホール用にポールをアップグレードしながら50%のエネルギー削減を達成する方法を示しています。2028年までに120ルーメン毎ワットを義務付ける連邦効率規制は、学校、空港、および道路の改修に緊急性をもたらしています。Austin EnergyのUSD 420ドル/kW控除などの電力会社インセンティブも契約の経済性をさらに高めています。

アジア太平洋地域は43.9%という最速のCAGRを示しており、高密度の都市化と国家主導のスマートシティ予算に支えられています。インドの全国街路照明プログラム(Street Lighting National Program)はすでに2,950万台の照明器具を改修し、年間3,930万トンのCO₂削減につながっています。中国のマルチシティデジタルツインデモンストレーションや、PHP 21億500万バコロドスーパーシティ構想などのプロジェクトは、照明、接続性、および電子ガバナンスを含むサービスとしての照明市場の大規模収束に対する地域の意欲を高めています。

欧州の市場は、厳格な気候法制と老朽化したナトリウム蒸気ネットワークに根ざした安定した交換リズムに従っています。コペンハーゲンは18,800本の街路灯をLEDに切り替え、エネルギーの55%を節約し年間3,200トンのCO₂を削減する一方、環境センサー向けにポールを将来にわたって活用できるリモートモニタリングプラットフォームを設置しました。EUの指令がデータ保護に焦点を当てているため、プロバイダーは主にサービスレベルの遵守とサイバーセキュリティの信頼性で競争しています。中東、アフリカ、南米の新興地域は、不均一ながらも高まる関心を示しており、多国間融資機関および輸出信用機関が資金調達ギャップを埋め、初期段階のサービスとしての照明市場浸透への道を開いています。

競争環境

この分野は中程度の断片化を示していますが、製造からアウトカム中心のサービスポートフォリオへと移行する既存企業間での急速な統合が進んでいます。Acuity BrandsによるUSD 12億1,500万ドルのQSC買収は、照明を超えてプラットフォームの範囲を拡大する音響・映像コントロールを導入することで、インテリジェント・スペース・グループを強化します。Siemensによるオルテア・エンジニアリング(Altair Engineering)の買収計画は、Toggled LEDブランドを吸収することを意図しており、照明とより広範なビルディングオートメーションスタックとの統合強化を示しています。これらの動きは、リスク回避的なバイヤーから好意的に見られる単一ベンダー提案内にコントロール、アナリティクス、およびファイナンシングをバンドルする競争を強調しています。

技術的リーダーシップは現在、IEC 62443コンプライアンスを確保し、HVACおよびアクセスコントロールと相互運用し、ベンダーロックインなしにAIモジュールをスケールするオープンアーキテクチャソフトウェアに基づいています。SignifyがInteractのためにDEKRAサイバーセキュリティ検証を取得したことは、上昇するベースライン期待を示しており、小規模プロバイダーはパートナーシップを結ぶか、ニッチな垂直市場に特化することを余儀なくされています。中堅企業においてはLaaSを複雑と認識しているホワイトスペースの機会が残っており、展開を簡素化する敏捷な専門家が急速に市場シェアを蓄積する可能性があります。ハードウェアのコモディティ化により、ブランド差別化はアルゴリズム的なエネルギー最適化とライフサイクル保証へと移行しており、サービスとしての照明市場の将来の勝者を定義する戦略的な転換点となっています。

Wescoのような多角化ディストリビューターやプライベートエクイティグループがサプライチェーンの深度と地域チャネルスパンを強化するにつれ、M&Aの意欲は引き続き高水準にあります。コモディティ照明器具では価格競争が続いていますが、ソフトウェアおよびデータアナリティクス層が取引規模を拡大するため、総バンドル契約価値は上昇しています。統合ファイナンス部門またはグリーンボンドプールへのアクセスを持つベンダーは資本コストが低く、防衛的な堀を構築し、さらなる統合の波の可能性を高めています。

サービスとしての照明(LaaS)産業リーダー

Every Watt Matters

Lumenix

Stouch Lighting

LEDVANCE GmbH

Signify Holdings

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Acuity Brandsは、USD 12億1,500万ドルでQSCの買収を完了し、USD 5億3,500万ドルの収益を追加し、クラウドマネージドビルディングプラットフォーム機能を拡大しました。

- 2025年1月:SignifyはGila Al Tawakol Electricとの60%管理下の合弁企業を設立し、欧州、アフリカ、および中東向けのLEDランプを生産するエジプト工場を開設しました。

- 2024年12月:SiemensはAltair Engineeringを106億ドルで買収することに合意し、AltairのToggled LED照明ポートフォリオをビルディングオートメーション事業に組み込みます。

- 2024年11月:Wesco Internationalは、データセンター施設管理サービスのプロバイダーであるAscent LLC.を現金フリー・債務フリーの購入価格1億8,500万ドルで買収する最終合意書を締結したと発表しました。

グローバルサービスとしての照明(LaaS)市場レポートの範囲

サービスとしての照明市場は、顧客が照明機器を購入しないビジネスモデルを研究しています。顧客はむしろ、照明ニーズに対して定額料金を規定する多層契約を締結します。照明プレイヤーはランプ、照明器具、およびコントロールを提供し、場合によってはデータ分析や資金調達の手配などの追加サービスも提供できます。別途の設置会社が照明システムを設置し、契約期間中にその機器を維持管理する対価として照明会社から料金を受け取ります。この調査はさらに、異なるエンドユーザーによる市場成長と、世界各地の地域への影響をカバーしています。

| 屋内 |

| 屋外 |

| 照明器具およびコントロール |

| ソフトウェアおよびアナリティクス |

| サービス(保守、資金調達) |

| 改修プロジェクト |

| 新規設置 |

| 商業 |

| 自治体 |

| 産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 設置タイプ別 | 屋内 | |

| 屋外 | ||

| コンポーネント別 | 照明器具およびコントロール | |

| ソフトウェアおよびアナリティクス | ||

| サービス(保守、資金調達) | ||

| 契約タイプ別 | 改修プロジェクト | |

| 新規設置 | ||

| エンドユーザー別 | 商業 | |

| 自治体 | ||

| 産業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答された主要な質問

2026年のサービスとしての照明市場の規模はどのくらいですか?

サービスとしての照明市場規模は2026年にUSD 10億1,000万ドルに達しており、2031年まで急速に成長すると予測されています。

サービスとしての照明ソリューションのCAGR予測はどのくらいですか?

市場価値は、エネルギー効率規制とスマートシティ支出の強みに支えられ、2026年から2031年にかけて31.64%のCAGRで上昇すると予測されています。

最も急速に成長しているエンドユーザーセグメントはどこですか?

自治体プロジェクトは38.2%のCAGRで成長をリードしています。これは、都市がインフラを近代化するために設備投資なしで長期サービス契約を好むためです。

最も増分収益を追加する地理的地域はどこですか?

アジア太平洋地域は、大規模な都市化プログラムと政府主導のLED街路灯計画により、最も急峻な43.9%のCAGRを示しています。

ソフトウェアおよびアナリティクスがLaaS契約においてなぜ重要なのですか?

ソフトウェア層はエネルギー使用を最適化し、障害を予測し、ESG報告データを提供することで、ベンダーが照明器具供給を超えたパフォーマンスベースの料金を請求できるようにします。

中堅企業における採用への最大の障壁は何ですか?

サービスベネフィットに対する認知度の低さと、総契約コスト対設備投資(cap-ex)購入に関する混乱が意思決定を遅らせていますが、教育キャンペーンがそのギャップを縮め始めています。

最終更新日: