エネルギー・アズ・ア・サービス(EaaS)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 119.67 十億米ドル |

| 市場規模 (2031) | 203.74 十億米ドル |

| 成長率 (2026 - 2031) | 11.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエネルギー・アズ・ア・サービス(EaaS)市場分析

エネルギー・アズ・ア・サービス市場規模は2025年に1,075億9,000万米ドルと評価され、2026年の1,196億7,000万米ドルから2031年には2,037億4,000万米ドルに達し、予測期間(2026年〜2031年)において年平均成長率(CAGR)11.23%で成長すると推定されています。

企業の脱炭素化義務、系統信頼性への懸念、および資本支出から運用支出モデルへの移行がもたらす財務的魅力が、この持続的な成長の基盤となっています。大企業はエネルギー調達、発電、蓄電、アナリティクスを外部委託することで、初期投資を回避し、予測可能なコストを確保する動きを強めています。米国のインフレ抑制法(IRA)や欧州連合(EU)における同等の環境基金などの政策的追い風は、助成金、税額控除、低利融資を組み合わせることでプロジェクト経済性をさらに向上させています。同時に、太陽光発電(PV)、蓄電池、インテリジェント負荷制御などの高度なアナリティクスおよび分散型エネルギー技術が、測定可能な排出量削減とレジリエンス効果をもたらすサブスクリプション型契約にバンドルされるようになっています。

主要レポートの要点

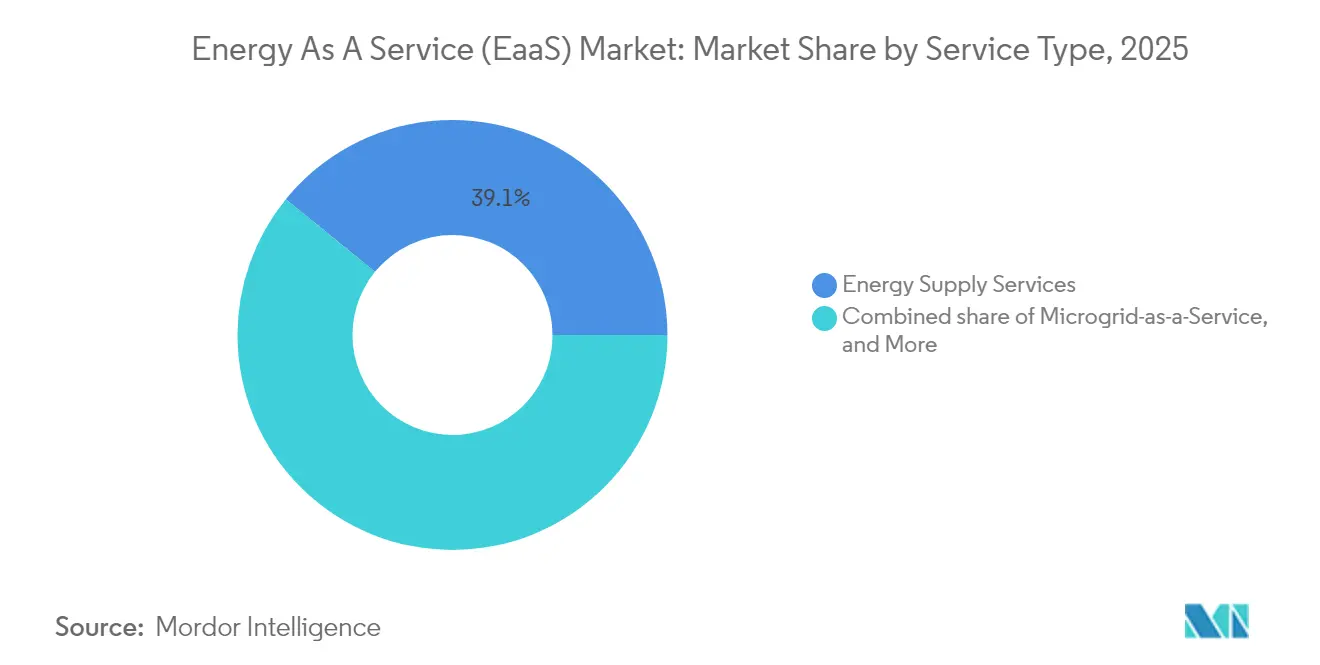

- サービスタイプ別では、エネルギー供給サービスが2025年の世界収益の39.12%を占め、サービスとしてのマイクログリッドは2031年にかけて年平均成長率(CAGR)14.05%で成長する見込みです。

- サービス提供モデル別では、従量課金サービスが2025年のエネルギー・アズ・ア・サービス市場シェアの39.55%を占め、リース・レンタルは2031年にかけて年平均成長率(CAGR)18.02%で拡大しています。

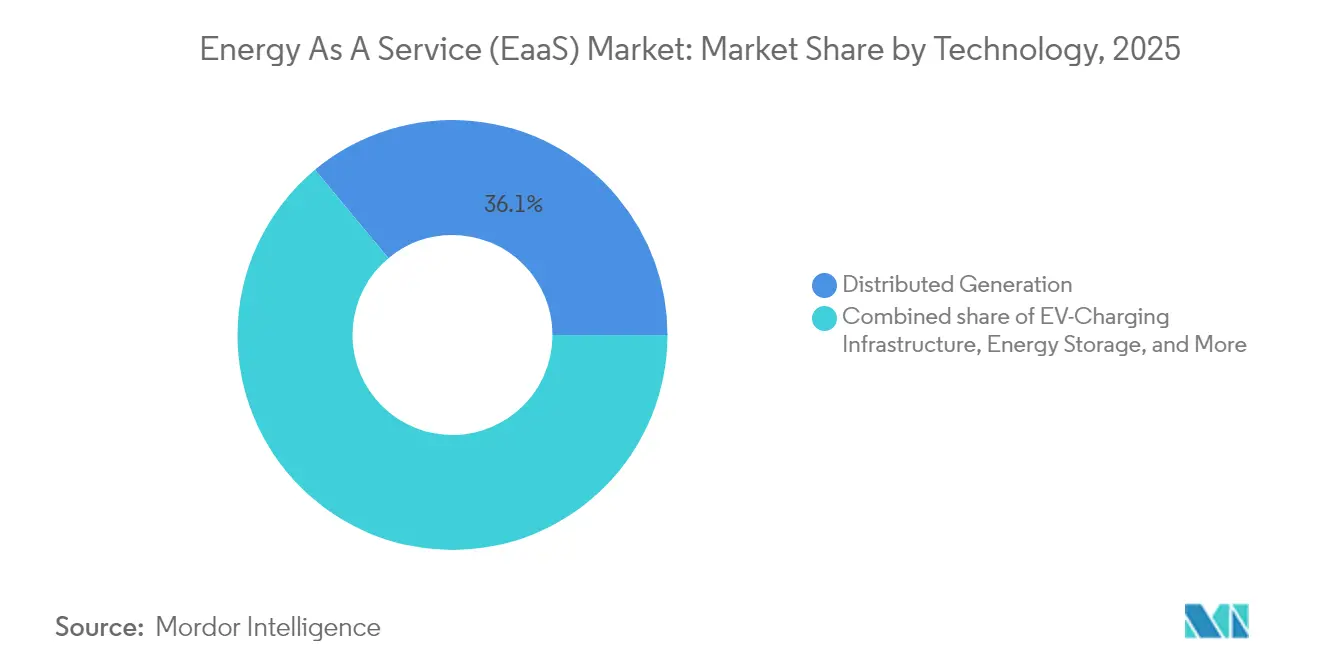

- 技術別では、分散型発電が2025年のエネルギー・アズ・ア・サービス市場規模の36.05%を占め、EV充電インフラは2031年にかけて年平均成長率(CAGR)19.74%で拡大しています。

- エンドユーザー別では、商業施設が2025年収益の62.78%を占め、産業顧客は2031年にかけて年平均成長率(CAGR)13.72%で成長すると予測されています。

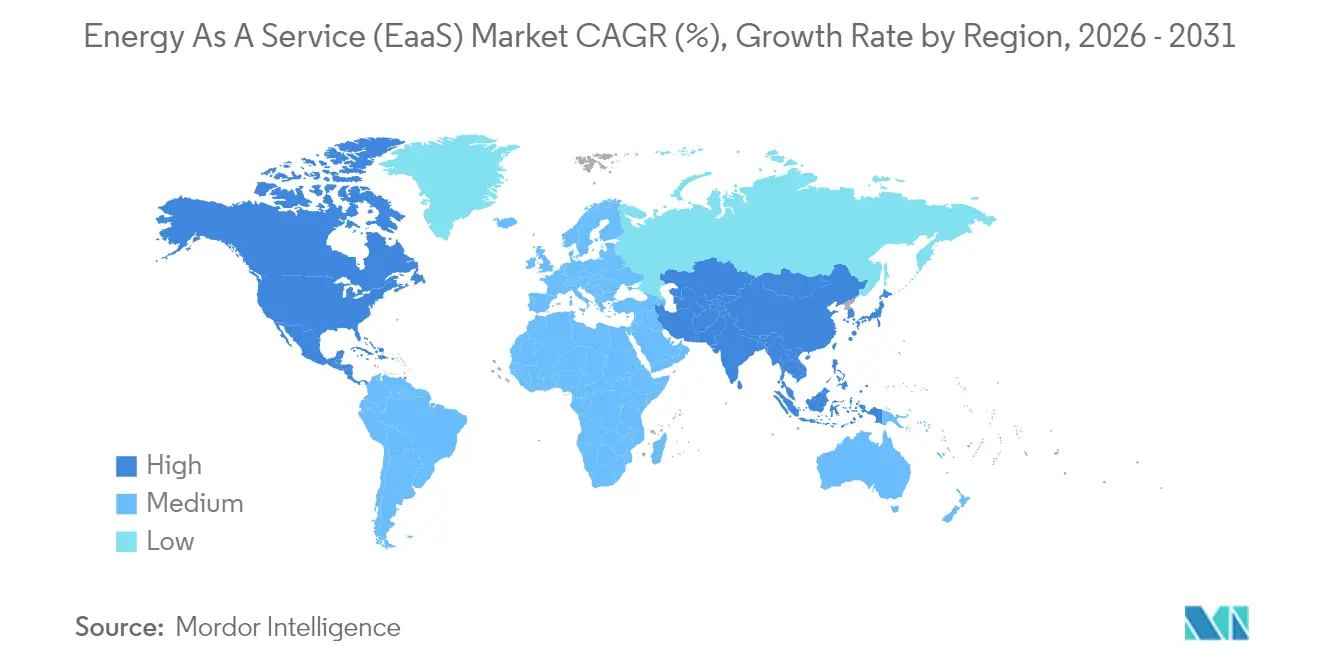

- 地域別では、北米が2025年に42.18%の市場シェアで首位を占め、アジア太平洋地域が2031年にかけて年平均成長率(CAGR)16.32%と最速の地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・エネルギー・アズ・ア・サービス(EaaS)市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 企業の脱炭素化義務およびスコープ3圧力 | 2.10% | グローバル、北米・欧州連合(EU)での早期普及 | 中期(2〜4年) |

| マイクログリッド採用を促進する系統変動 | 1.80% | 北米・アジア太平洋、欧州への波及 | 短期(2年以内) |

| 大規模施設における資本支出から運用支出へのシフト | 2.30% | グローバル、先進国市場において最も顕著 | 長期(4年以上) |

| 投資収益率(ROI)を向上させるAI主導のエネルギーアナリティクス | 1.60% | 北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| インフレ抑制法(IRA)および関連する環境基金 | 1.90% | 北米、グローバルへの波及効果あり | 短期(2年以内) |

| 商業・産業(C&I)向け蓄電池サービスの台頭 | 1.40% | グローバル、北米・欧州が先導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業の脱炭素化義務およびスコープ3圧力

カリフォルニア州SB 253など温室効果ガス開示義務規制は、収益が10億米ドルを超える企業に対し2027年からスコープ3排出量の報告を義務付けており、調達部門は再生可能電力と排出量の検証済み会計処理を優先するよう促されています。[1]カリフォルニア州議会、「SB 253 気候関連企業データ説明責任法」、ca.gov 多国籍バイヤーはこれらの要件をサプライチェーン全体に拡大適用しており、グリーン電力、省エネルギー、透明性の高いレポーティングをバンドルしたターンキー型エネルギー・アズ・ア・サービス市場ソリューションへの需要を増幅させています。金融機関も気候リスクを融資判断に組み込んでいるため、企業はサービスベースのエネルギー契約を、よりグリーンなバランスシートへの道を広げる便利なエネルギー・アズ・ア・サービス市場として認識しています。社内に専任の持続可能性担当者を持たない中規模企業が最も恩恵を受けており、技術選定とモニタリングの両方を外部委託しています。開示期限が近づくにつれ、エネルギー・アズ・ア・サービス市場における潜在顧客層は主要セクター全体で拡大しています。

系統変動によるマイクログリッド採用の促進

老朽化したインフラ、異常気象、データセンターの成長が既存系統に負荷をかけており、国際エネルギー機関(IEA)は2040年までに80万kmの送電線が改修または交換を必要とすると推定しています。[2]国際エネルギー機関(IEA)、「電力系統と安全なエネルギー転換」、iea.org マイクログリッドは、重要負荷が孤立運転(アイランドモード)して自給できるようにすることで停電リスクを軽減します。カリフォルニア州エネルギー委員会が資金を提供したデモンストレーション事業では、停電時の稼働維持を確保しながら20〜60%のエネルギーコスト削減が示されています。[3]カリフォルニア州エネルギー委員会、「EPICマイクログリッドデモンストレーション結果」、energy.ca.gov 企業はマイクログリッドをバックアップ資産としてではなく、施設管理戦略の統合的な構成要素として捉えるようになっており、サービスプロバイダーは複数年にわたる成果連動型支払い契約のもとでこれを提供しています。管轄区域によって規制上の取り扱いは異なりますが、成果ベースの料金体系や系統連系費用の引き下げなど、政策的な実験的取り組みがエネルギー・アズ・ア・サービス市場における新たな需要を引き続き生み出しています。

フォーチュン1000企業の施設における資本支出から運用支出へのシフト

アセットライトの財務モデルは、中核事業への資本温存を求める取締役会に響いています。ある産業コングロマリットは最近、省エネルギー効果から支払いを充当するエネルギー・アズ・ア・サービス契約により1,200拠点を改修することで、1億600万米ドルの初期支出を回避しました。製造業者、小売業者、ヘルスケアチェーンはこのテンプレートを踏襲しています。運用費用は年間で予算化でき、償却を回避でき、拠点展開をより迅速に進められるからです。プロバイダーは性能、保守、技術更新を保証するサービスを提供し、エネルギー・アズ・ア・サービス市場をCFOにとって主流の調達手段として定着させています。

AI主導のエネルギーアナリティクスによる投資収益率(ROI)の向上

人工知能(AI)プラットフォームは現在、ほぼリアルタイムでポートフォリオ全体の負荷予測、機器の障害検知、ディスパッチ最適化を実行しています。国際エネルギー機関(IEA)は、AIの活用により2035年までに世界の発電所で累計1,100億米ドルの運用コスト削減が見込まれると予測しています。フィールド展開では商業ビルのエネルギー使用量を最大19%削減し、機器の寿命を5分の1延長しています。ベンダーはエッジコントローラーに機械学習エンジンを組み込む傾向を強めており、高度なアナリティクスを中規模施設でも手頃な価格で利用可能にしています。その結果、プロジェクトの正味現在価値が向上し、エネルギー・アズ・ア・サービス市場がより迅速に拡大しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 長期契約のロックインに関する懸念 | -1.20% | グローバル、先進国市場において特に顕著 | 長期(4年以上) |

| 第三者資産におけるサイバーセキュリティ上の責任 | -0.90% | グローバル、重要インフラに注目 | 短期(2年以内) |

| メーター後方インセンティブに関する政策の不確実性 | -1.10% | 北米・欧州 | 中期(2〜4年) |

| 新興経済圏のエネルギーインフラにおける加重平均資本コスト(WACC)の高騰 | -0.80% | アフリカ・ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

長期契約のロックインに関する懸念

標準的な省エネルギー性能契約の期間は5〜20年に及び、技術陳腐化と業務の柔軟性に対する不安を高めています。米国エネルギー省は、顧客価値と監査対応の保護のために厳格な測定・検証(M&V)を推奨しています。[4]米国エネルギー省、「省エネルギー性能契約に関するガイダンス」、energy.gov サービスプロバイダーは中間アップグレード条項やオプトアウト期間を契約に盛り込む動きを強めていますが、これらの機能は価格上昇につながる場合があります。その結果、リスク回避的な見込み顧客が契約締結を先送りし、エネルギー・アズ・ア・サービス市場の即時的な成長ポテンシャルが低下する可能性があります。

第三者資産におけるサイバーセキュリティ上の責任

米国連邦捜査局(FBI)は、再生可能エネルギーの導入速度がサイバー防衛の整備速度を上回っており、分散型資産が潜在的な攻撃にさらされていると警告しています。バッテリー管理システムは特に脆弱性が高く、運用技術(OT)プロトコルには暗号化や侵入検知が欠如していることが多いです。欧州のNIS2指令などの規制体制はより厳格なコンプライアンス義務を課しており、小規模プロバイダーのコストと複雑性を増大させています。こうした動向はコンサルティング機会を創出する一方で、責任リスクを高め、契約交渉を遅延させる要因ともなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別 – エネルギー供給サービスがリードを維持する一方、マイクログリッドが急成長

エネルギー供給サービスは2025年の売上高の39.12%を生み出しており、複雑な調達プロセスを管理することなく競争力のある低炭素電力を確保したいという企業の優先事項を反映しています。このセグメントにおけるエネルギー・アズ・ア・サービス市場シェアの優位性は、バンドル型の電力購入契約、ヘッジ戦略、および再生可能エネルギー証書の管理に起因しています。サービスとしてのマイクログリッドは、系統障害時の孤立運転(アイランドモード)レジリエンスを求める病院、空港、製造団地の需要を背景に、2031年にかけて最速となる年平均成長率(CAGR)14.05%を記録すると予測されています。マイクログリッドに関するエネルギー・アズ・ア・サービス市場規模は、蓄電池価格の低下と許認可手続きの簡素化に支えられ、2026年から2031年の間に2倍以上に拡大すると見込まれています。運用・保守および設備更新ライフサイクルに関するサービスは、安定した継続収益をもたらし、プロバイダーの地位をさらに強固にしています。

同時に、エネルギーインフラサービス(エンジニアリング、系統連系、資産モニタリング)は、発電・蓄電・高度な制御機器のシームレスな統合を求める顧客ニーズの高まりとともに重要性が増しています。エネルギー・アズ・ア・サービス市場では、単一の契約が供給・効率最適化・オンサイト発電にまたがるクロスセル機会の増加が見られます。深いソフトウェアスタックと全国的なフィールドサービス体制を持つプロバイダーは、統合型オファリングが生み出す相乗価値を反映したプレミアムバリュエーションを享受しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

サービス提供モデル別 – サブスクリプションの安定性が柔軟なリースの成長を上回る

従量課金サービス契約が2025年収益の39.55%を占めており、変動する光熱費を単一の予測可能な月次費用に転換できるためです。これらの契約は通常、性能保証を組み込み、プロバイダーの報酬を実現した節減効果に連動させることで、顧客の信頼を強化しています。リース・レンタルモデルは、短い契約期間とオフバランスシート処理の簡素化により年平均成長率(CAGR)18.02%で普及が進んでおり、限られたリース期間を持つテナントや不動産管理者に支持されています。エネルギー・アズ・ア・サービス産業では、最終的な所有権取得を目指す自治体向けに建設・所有・運営・移管(BOOT)方式が採用されることもありますが、サブスクリプション型が民間セクターにおける主流の形態となっています。従来のエネルギーサービス会社(ESCO)の手配と比較して、現代の従量課金サービス契約は、デマンドレスポンスへの参加、電気自動車(EV)充電、カーボンレポーティングダッシュボードなどのモジュール式アドオンを重視しています。

成果ベースの契約は、保証された節減から複数年にわたる返済を認める法的枠組みに支えられ、公共・機関分野で引き続き普及しています。従来のエネルギーサービス会社(ESCO)の手配と比較して、現代の従量課金サービス契約は、デマンドレスポンスへの参加、電気自動車(EV)充電、カーボンレポーティングダッシュボードなどのモジュール式アドオンを重視しています。この進化により、エネルギー・アズ・ア・サービス市場は、単発の改修スキームではなく、スケーラブルなテクノロジー対応ソリューションとしての位置付けを強固にしています。

技術別 – 分散型発電がリード;EVインフラが加速

分散型発電(太陽光発電(PV)、風力タービン、燃料電池コジェネレーション)が2025年収益の36.05%を占めました。その優位性は成熟したコスト曲線と幅広い政策支援に起因しています。オンサイト太陽光発電のみに帰属するエネルギー・アズ・ア・サービス市場規模は、屋上設置の許認可プロセスのデジタル化が進むにつれ着実に拡大すると見込まれています。同時に、EV充電インフラは物流フリート、企業キャンパス、駐車場運営者の電動化を背景に年平均成長率(CAGR)19.74%で成長しています。急速充電器と蓄電池エネルギー貯蔵システム(BESS)の組み合わせはデマンドチャージを緩和し、説得力のあるサービス価値提案を生み出しています。

蓄電池エネルギー貯蔵システム(BESS)は、時間帯別料金アービトラージ、周波数調整、バックアップ電力を含む複数の収益源を支えています。インテリジェントなエネルギー管理プラットフォームはこれらの資産を統合し、AIを活用してディスパッチと予知保全を実現します。すべてのハードウェア層がオープンプロトコルを通じて通信し、リモートファームウェア更新とリアルタイム最適化を可能にする場合に、エネルギー・アズ・ア・サービス市場は大きな恩恵を受けます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別 – 商業セグメントが優勢を維持しつつ、産業分野の採用が加速

商業ビル(小売チェーン、データセンター、病院、大学など)は、中核業務が安定した電力供給に依存する一方で社内のエネルギー専門知識が乏しいことが多いため、2025年売上高の62.78%を占めました。データセンターの電力需要だけで2030年までに米国の電力負荷の9.1%に達する可能性があり、完全マネージドサービスバンドルの採用をさらに強化しています。産業顧客は現時点では規模が小さいものの、工場が新たな排出規制のもとで近代化を進め、電力集約型プロセスが電化を採用するにつれて、年平均成長率(CAGR)13.72%という力強い成長を記録すると見込まれています。したがって、重工業に関連するエネルギー・アズ・ア・サービス市場規模は、特に炭素国境調整政策が輸出競争力に関わるリスクを高める地域において、急速に拡大する態勢にあります。

商業ポートフォリオにおいては、標準化されたシステム設計と集中型モニタリングが規模の経済をもたらします。一方、産業施設はプロセス熱需要と安全基準に対応するためのカスタムエンジニアリングを必要とします。医薬品クリーンルーム、半導体製造拠点(ファブ)、食品コールドチェーン倉庫など、セクター固有の専門知識を培うプロバイダーは、競合の激しいエネルギー・アズ・ア・サービス市場において差別化を確立しています。

地域分析

北米は2025年の世界収益の42.18%を維持し、インフレ抑制法(IRA)による3,700億米ドルの景気刺激策、州レベルの蓄電池義務化、および成熟した企業調達プログラムによって牽引されました。温室効果ガス削減基金は、社会的弱者コミュニティに低利資本を誘導し、フォーチュン500企業を超えて顧客基盤を拡大しています。カナダは炭素価格制度と州の再生可能エネルギーオークションを通じて地域の勢いを強化しています。スマートメータリング標準のクロスボーダー相互運用性とオープンデータ政策は、エネルギー・アズ・ア・サービス市場参加者のプラットフォームスケーラビリティをさらに加速させています。

アジア太平洋地域は急速な都市化と持続的な公共投資を背景に、2031年にかけて年平均成長率(CAGR)16.32%と最速の成長を記録しています。中国のギガワット規模の分散型発電スキームとインドの送電網整備は、ターンキー型マイクログリッドおよび蓄電ソリューションに対する大きな機会を生み出しています。日本と韓国は高浸透率の再生可能エネルギーと高度な予知保全アナリティクスを組み合わせ、東南アジア諸国連合(ASEAN)諸国に展開可能なテンプレートを確立しています。特定の管轄区域では資金調達コストが依然として高い水準にありますが、ブレンドファイナンスと輸出信用支援がリスクを軽減し、地域のエネルギー・アズ・ア・サービス市場を活性化しています。

欧州は、大規模排出事業者に再生可能電力の調達と省エネルギー保証の締結を求めるFit-for-55脱炭素化目標に支えられ、相当のシェアを維持しています。調和されたデータ共有フレームワークにより多国間展開が簡素化されていますが、各加盟国がメーター後方インセンティブ設計に裁量権を保持しているため、実行上の複雑さが生じています。南米、中東、アフリカは合わせて世界収益の中でも小さいながらも増加傾向にあるシェアを占めています。通貨変動と政策の不確実性が普及を抑制していますが、太陽光発電・蓄電統合の下で35年間の事業権契約により進められるモロッコの日量82万2,000立方メートル規模の海水淡水化プラントなど、画期的なプロジェクトが実現性を示しており、資金調達可能なエネルギー・アズ・ア・サービス市場の構造が実証されています。

競合環境

市場は適度に分散した状態を維持しつつ、統合化の明確なシグナルが見られます。Schneider Electric、Honeywell、Siemens、ABBなどの大手多国籍企業は、ハードウェア、ソフトウェア、資金調達をバンドルし、グローバルなフットプリントを活用してキャンパス規模の案件を獲得しています。Veolia、Enel X、NRGなどの中堅専業企業は、地域の深い知見とセクター特化型の専門性を強みとし、機器OEMとのパートナーシップを通じて共同ブランドソリューションを提供することが多いです。デジタルネイティブ参入者は、API(アプリケーション・プログラミング・インターフェース)ベースのアーキテクチャを通じてサードパーティ資産を統合するAI優先プラットフォームを提供し、顧客の乗り換えコストを低下させ、既存企業に近代化を迫っています。

買収活動は補完的な能力を中心に展開しています。HoneywellによるAir Productsの液化天然ガス(LNG)プロセスユニットへの18億1,000万米ドルの買収は、低炭素燃料へのポートフォリオ拡張を実現しています。BoschによるJohnson Controlsの空調資産への80億米ドルの買収は、世界規模でサブスクリプションベースの省エネサービスを組み込む態勢を整えた暖冷房換気空調(HVAC)の巨大企業を創出しています。戦略的パートナーシップも活発で、CarrierとGoogle Cloudは、HVACハードウェア、蓄電池、リアルタイム最適化を統合するAI搭載ホームエネルギー管理システムを共同開発しています。これらの事例は、データアナリティクスと統合制御がコモディティ化したハードウェア仕様ではなく、主要な競争の場となっていることを示しています。

差別化は、キロワット時単価だけでなく、展開速度、請求の透明性、排出量の検証済みレポーティングなどの顧客体験指標においてますます重要になっています。したがって、プロバイダーはユーザーフレンドリーなダッシュボード、モバイルアラート、自動化されたコンプライアンス文書化への投資を強化し、業務を強化しています。サプライチェーンのレジリエンスとサイバーセキュリティの態勢も購買決定に影響を与えており、ベンダーにSOC 2認証とゼロトラストネットワークアーキテクチャの追求を促しています。大規模プレイヤーがニッチな革新企業を吸収するにつれ、エネルギー・アズ・ア・サービス市場は寡占的な構造へとシフトしていますが、地域規制とセクター固有の要件により、依然として機動力のある挑戦者の余地が存在しています。

エネルギー・アズ・ア・サービス(EaaS)産業リーダー

Schneider Electric SE

Engie SA

Veolia Environnement SA

Honeywell International Inc.

Johnson Controls International plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Carrier Global CorporationとGoogle Cloudは、蓄電池搭載の暖冷房換気空調(HVAC)機器とクラウドアナリティクスを統合したAI対応のホームエネルギーエコシステムを提供する戦略的提携を発表しました。

- 2025年3月:ItronとSchneider ElectricはMicrosoftと連携し、系統末端デバイスに分散型インテリジェンスを組み込み、電力会社の可視性と制御を向上させました。

- 2025年3月:Hitachi Energyは、Amazon Web Services(AWS)との複数年にわたる協業を開始し、樹木の接触による停電リスクを軽減するクラウドネイティブな植生管理AIをリリースしました。

- 2025年2月:Vantage Data CentersとVoltaGridは、制約のある市場でハイパースケールデータセンターキャンパスを支援するため、1GW超の天然ガスマイクログリッド容量を展開する計画を発表しました。

グローバル・エネルギー・アズ・ア・サービス(EaaS)市場レポートの調査範囲

エネルギー・アズ・ア・サービス(EaaS)は、消費者が初期資本投資を行わずにエネルギーサービスの対価のみを支払うビジネスモデルです。EaaSはエネルギー供給契約(ESC)、エネルギー性能契約(EPC)、電力購入契約(PPA)などの従来の取り決めを活用するとともに、資本集約的なエネルギー発電・蓄電システムの資金調達、所有、運営にかかる初期費用を削減または排除する代替モデルを採用しています。

エネルギー・アズ・ア・サービス市場はエンドユーザーおよび地域によってセグメント化されています。エンドユーザー別では、市場は商業および産業にセグメント化されています。本レポートは、主要地域におけるエネルギー・アズ・ア・サービス市場の規模と予測も対象としています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| エネルギー供給サービス |

| 省エネルギー・最適化サービス |

| 運用・保守サービス |

| エネルギーインフラサービス |

| サービスとしてのマイクログリッド |

| 従量課金サービス(サブスクリプション) |

| 成果ベースの契約(エネルギーサービス会社(ESCO)/エネルギー性能契約(EPC)) |

| 建設・所有・運営・移管(BOOT) |

| リース・レンタルモデル |

| 分散型発電(太陽光発電(PV)、風力、コジェネレーション(熱電併給)および燃料電池) |

| 蓄電池(バッテリー蓄電、蓄熱) |

| スマートエネルギー管理・アナリティクス |

| EV充電インフラ |

| 商業(データセンター、小売・ショッピングモール、医療施設、教育機関、ホスピタリティ、その他) |

| 産業(重工業製造、食品・飲料加工、化学・医薬品、鉱業・金属、その他) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア諸国連合(ASEAN)諸国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| サービスタイプ別 | エネルギー供給サービス | |

| 省エネルギー・最適化サービス | ||

| 運用・保守サービス | ||

| エネルギーインフラサービス | ||

| サービスとしてのマイクログリッド | ||

| サービス提供モデル別 | 従量課金サービス(サブスクリプション) | |

| 成果ベースの契約(エネルギーサービス会社(ESCO)/エネルギー性能契約(EPC)) | ||

| 建設・所有・運営・移管(BOOT) | ||

| リース・レンタルモデル | ||

| 技術別 | 分散型発電(太陽光発電(PV)、風力、コジェネレーション(熱電併給)および燃料電池) | |

| 蓄電池(バッテリー蓄電、蓄熱) | ||

| スマートエネルギー管理・アナリティクス | ||

| EV充電インフラ | ||

| エンドユーザー別 | 商業(データセンター、小売・ショッピングモール、医療施設、教育機関、ホスピタリティ、その他) | |

| 産業(重工業製造、食品・飲料加工、化学・医薬品、鉱業・金属、その他) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア諸国連合(ASEAN)諸国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年における世界のエネルギー・アズ・ア・サービス市場の予測値は?

2026年から年平均成長率(CAGR)11.23%で成長し、2,037億4,000万米ドルに達すると予測されています。

現在、エネルギー・アズ・ア・サービスソリューションの採用をリードしている地域はどこですか?

北米はインフレ抑制法(IRA)などの強力な政策支援に牽引され、2025年収益の42.18%を占めました。

なぜマイクログリッドは商業キャンパスで人気を高めているのですか?

マイクログリッドは20〜60%のコスト削減をもたらし、系統停電時のレジリエンスを確保するものであり、これらのメリットはサブスクリプション契約を通じて利用可能となっています。

インフレ抑制法(IRA)はサービスプロバイダーにとってのプロジェクト経済性をどのように再構築しますか?

助成金、税額控除、低利融資が資本コストを低下させ、プロバイダーがより競争力のあるサブスクリプション価格を提供できるようにしています。

2031年にかけて最も急速に拡大している技術セグメントはどれですか?

フリートの電動化が加速する中、EV充電インフラが年平均成長率(CAGR)19.74%で拡大すると見込まれています。

分散型エネルギー資産に関する主なサイバーセキュリティ上の懸念は何ですか?

バッテリー管理・制御システムはリモート攻撃に対して脆弱である可能性があり、より厳格なコンプライアンス要件と高い責任リスクを促しています。

最終更新日: