サービスとしてのバイオメトリクス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.01 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 22.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

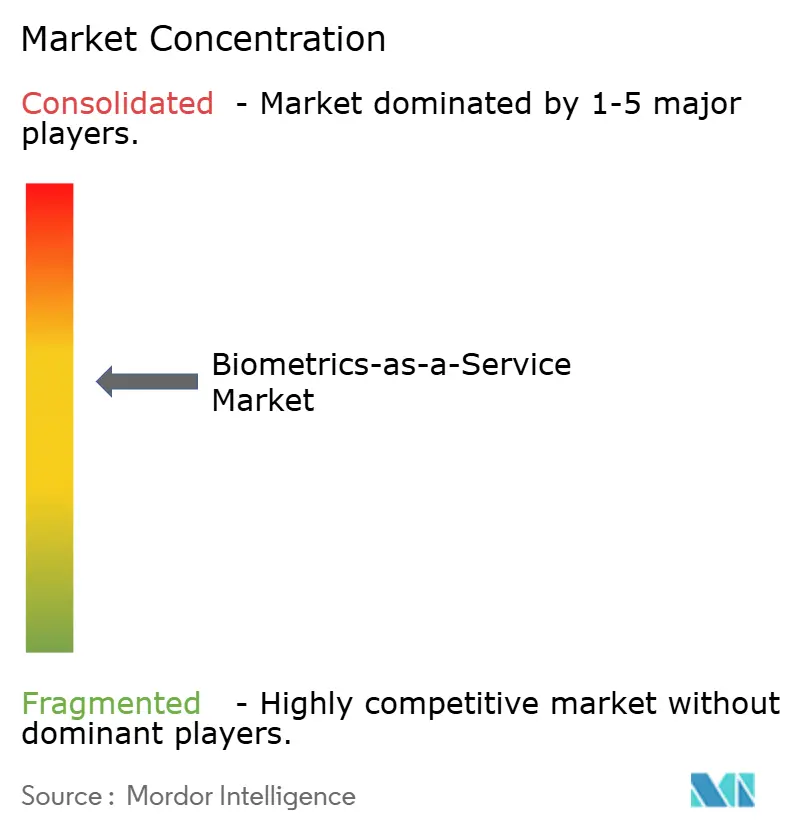

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのバイオメトリクス市場分析

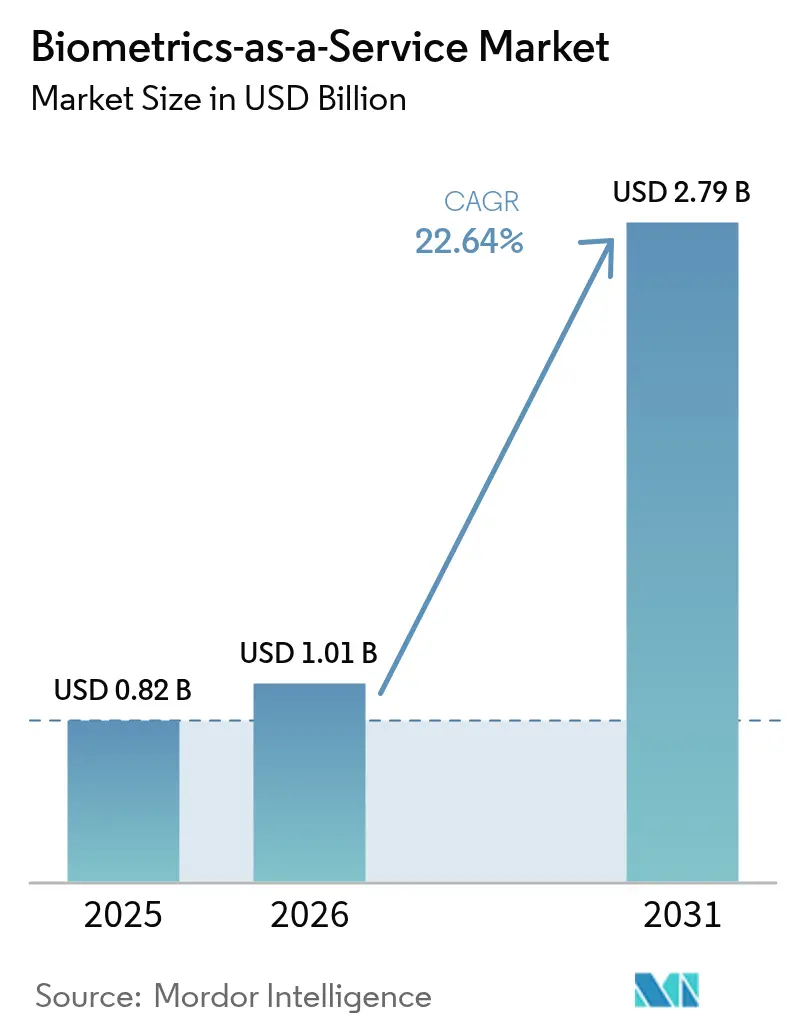

サービスとしてのバイオメトリクス市場規模は2025年に8億2,000万米ドルと評価され、2026年の10億1,000万米ドルから2031年には27億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は22.64%です。企業がオンプレミスインフラコストの削減および高度化する不正行為への対抗を目的として、クラウドへのアイデンティティ検証ワークロードの移行を進めていることが成長の勢いを支えています。[1]Microsoft Corporation、「Microsoft Entra ID—アイデンティティとアクセス管理」、microsoft.com 新興経済圏における公共部門のデジタルIDプログラム、スマートフォンネイティブなバイオメトリクス採用の拡大、およびWebAuthnによるパスワードレス展開の普及がさらに需要を後押ししています。マルチモーダル認証の進歩、ハイパースケーラーのコンプライアンス認証、およびポスト量子暗号との整合が商業的ユースケースを拡大しています。一方、ディープフェイク検出や偏りの軽減に向けた規制圧力がソリューションロードマップおよび地域別展開の選択を左右しています。

主要レポートのポイント

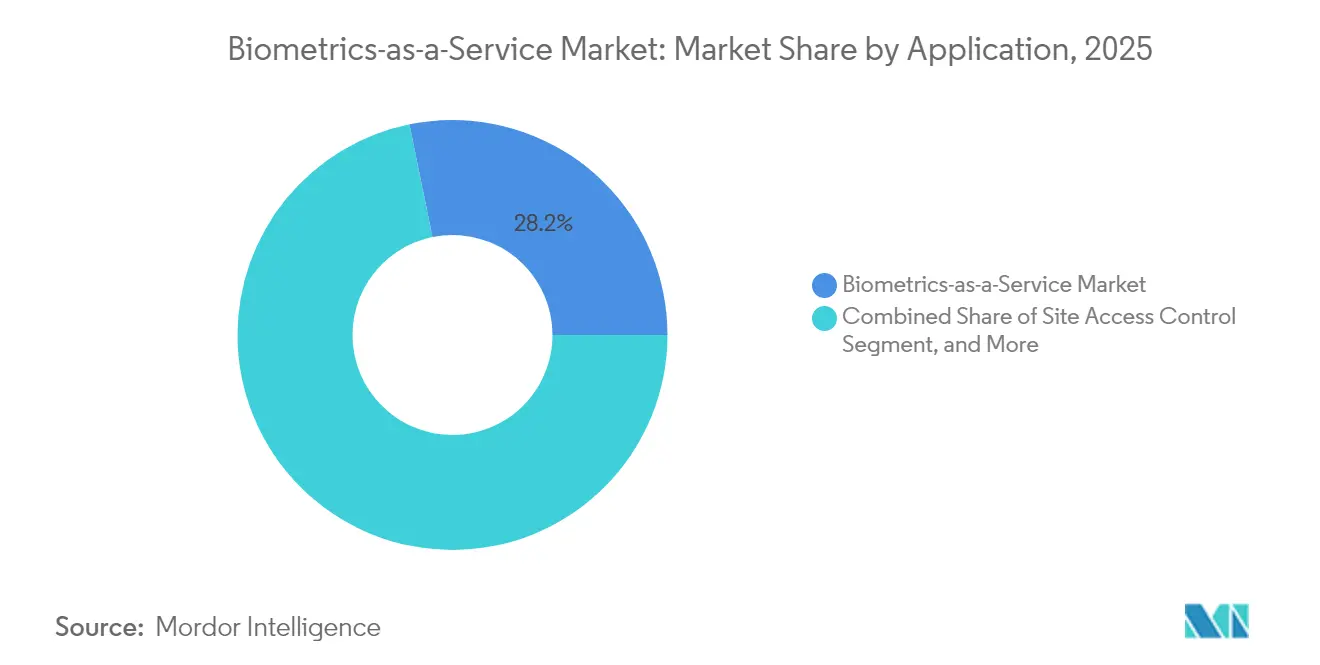

- アプリケーション別では、サービスとしてのバイオメトリクス市場において、モバイル認証が2025年に28.21%の収益シェアでトップに立ちました。国境・出入国管理は2031年にかけて年平均成長率22.96%で拡大する見込みです。

- バイオメトリクスモダリティ別では、指紋認識が2025年のサービスとしてのバイオメトリクス市場シェアの31.12%を占め、マルチモーダルソリューションは2031年にかけて年平均成長率22.97%で成長しています。

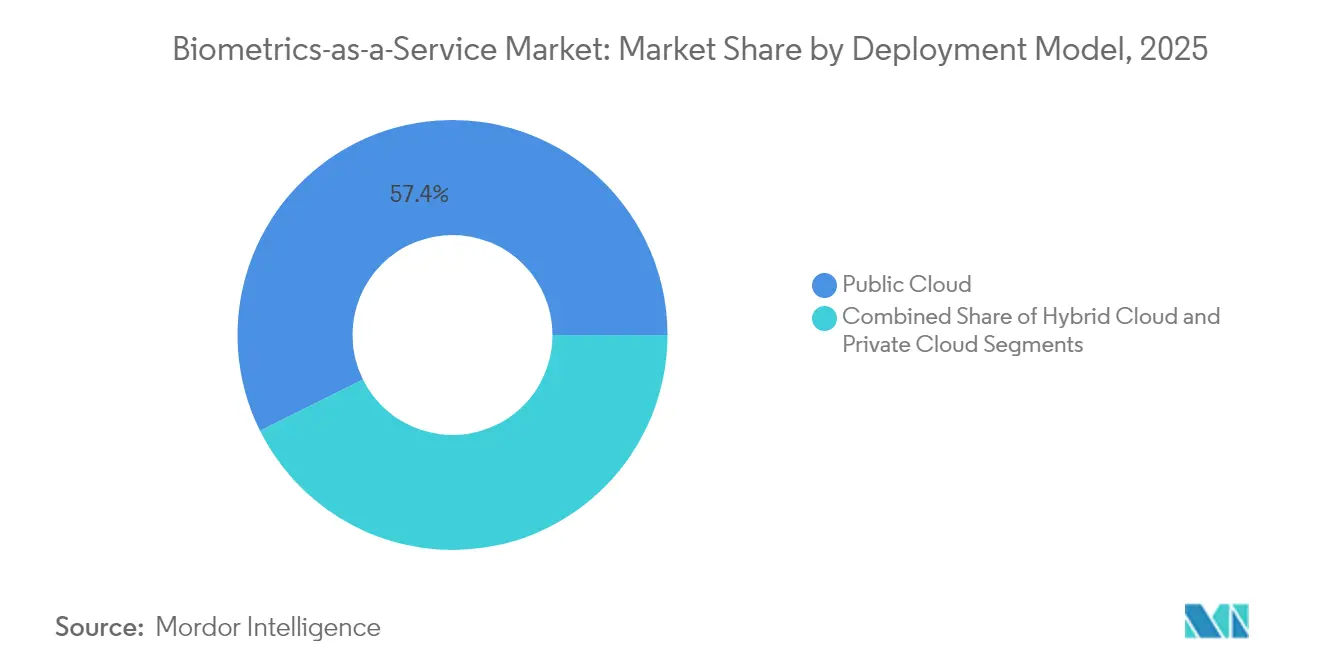

- 展開モデル別では、パブリッククラウドが2025年のサービスとしてのバイオメトリクス市場規模の57.35%を占め、ハイブリッドクラウドは2031年にかけて年平均成長率23.41%で拡大しています。

- エンドユーザー別では、政府・公共部門が2025年のサービスとしてのバイオメトリクス市場規模の28.55%を占め、BFSIは2031年にかけて年平均成長率23.09%で成長すると予測されています。

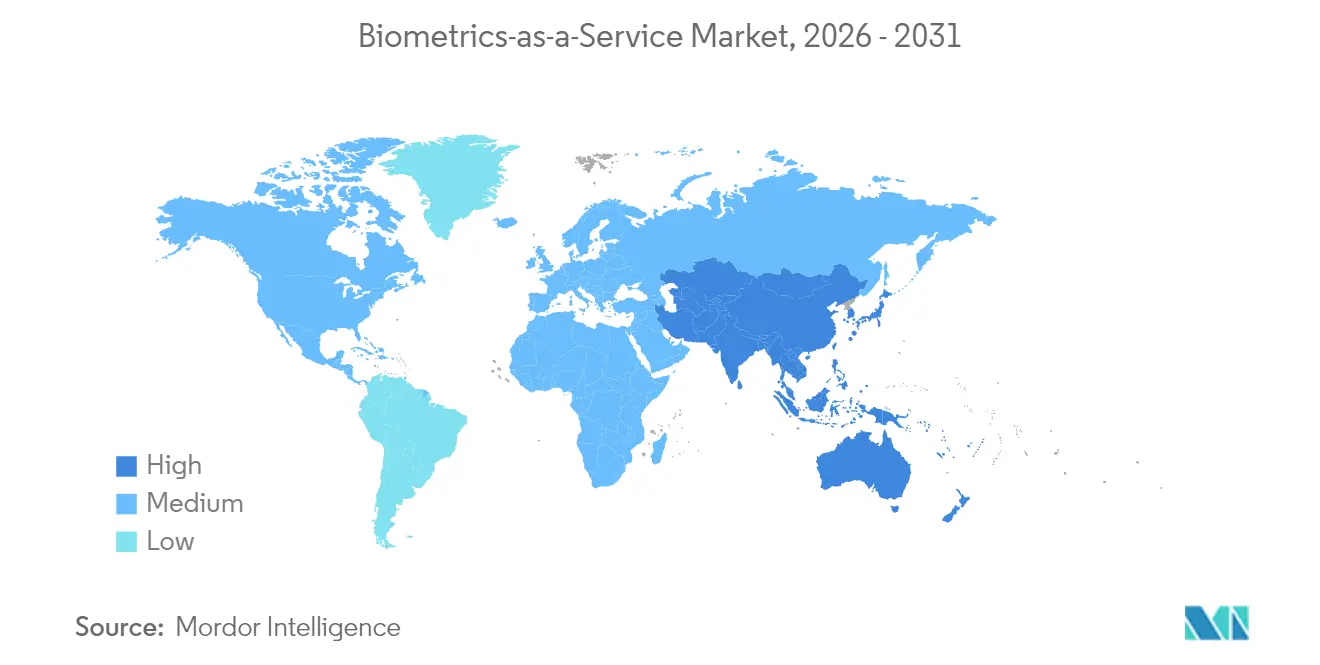

- 地域別では、北米が2025年のサービスとしてのバイオメトリクス市場において38.29%の収益シェアを保持しており、アジア太平洋地域は2026年から2031年にかけて年平均成長率23.06%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしてのバイオメトリクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン取引の量と価値の増加 | +4.2% | アジア太平洋および北米を中心にグローバルで展開 | 中期(2〜4年) |

| ディープフェイク対策義務の急増 | +3.8% | EUおよび北米の規制枠組みを先頭にグローバルで展開 | 短期(2年以内) |

| バイオメトリクスを組み込んだクラウドネイティブIAMスイート | +5.1% | 北米およびヨーロッパを中心にアジア太平洋へ拡大 | 中期(2〜4年) |

| ポスト量子暗号との補完性 | +2.9% | 政府およびBFSIにおける早期採用を先頭にグローバルで展開 | 長期(4年以上) |

| 国家デジタルIDの展開(G2PおよびG2C) | +4.7% | アジア太平洋がコアであり、南アメリカおよびアフリカへ拡大 | 中期(2〜4年) |

| WebAuthnベースのパスワードレスワークスペース | +3.6% | 北米およびヨーロッパの企業市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オンライン取引の量と価値の増加

デジタル決済量は2024年に1兆8,600億件の取引に達し、パスワードシステムを圧倒するとともに、クラウドスケールのバイオメトリクス検証への需要を高めています。オンプレミスのバイオメトリクスからSaaSモデルに移行した銀行は、認証レイテンシが67%低下し、リアルタイムの不正分析が可能になると報告しています。サービスとしてのバイオメトリクス市場は、取引スパイク時にコンピューティングリソースを自動プロビジョニングすることで、このようなスケーラビリティニーズに応えています。低レイテンシはユーザーエクスペリエンスも向上させ、高頻度のモバイル決済におけるコンバージョン率を高めます。クロスボーダー電子商取引の拡大に伴い、加盟店は複数の法域にわたるKYCを効率化する統合APIを好み、市場の採用を後押ししています。

ディープフェイク対策義務の急増

EU AI法は、金融機関に対して2025年12月までに合成メディアへの技術的防御策を展開することを義務付けています。[2]欧州委員会、「人工知能に対するヨーロッパのアプローチ」、europa.eu ディープフェイクツールは単一の画像から説得力のある顔動画を生成でき、単一要素チェックに対する課題をもたらします。サービスとしてのバイオメトリクス市場のプロバイダーは、マイクロ表情、瞳孔反応、および偽造が困難な音声高調波を追跡するライブネス検出をバンドルするようになっています。ビデオ通話やリモートオンボーディング中の継続的認証は、合成アイデンティティ詐欺を抑止します。コンプライアンスの期限が調達サイクルを加速させる一方、保険会社がサイバーリスクポリシーにディープフェイク対策を要件として加えることが増えており、採用をさらに促進しています。

バイオメトリクスを組み込んだクラウドネイティブIAMスイート

Microsoft Entra IDだけで2024年に月間300億件を超える認証を処理しており、そのうちバイオメトリクスがログインの43%を占めています。IAMベンダーはバイオメトリクスAPIをシングルサインオンフローに組み込み、個別インフラの必要性を排除するとともに総所有コストを削減しています。この統合アプローチは、ユーザープロビジョニング、MFAオーケストレーション、および監査証跡を整合させ、CISOに集中的な可視性を提供します。より多くのSaaSアプリがSAMLまたはOIDCベースのIdPを通じてフェデレーションするにつれ、組み込みバイオメトリクスチャネルがデフォルトとなっています。この収束により、サービスとしてのバイオメトリクス市場は従来のセキュリティ予算の枠を超え、より広いデジタルワークプレース施策へと拡大しています。

ポスト量子暗号との補完性

米国国立標準技術研究所は2024年8月に量子耐性アルゴリズムを最終決定しました。[3]米国国立標準技術研究所、「初のポスト量子暗号標準」、nist.gov これらのプロトコルとバイオメトリクス検証を組み合わせた企業は、量子復号が現実的になった際にも安全を維持する多層的な保護を構築します。防衛分野および資本市場での初期試験では、バイオメトリクスチェックによって量子安全な秘密鍵のロックを解除するハイブリッドモデルが示されており、ゼロトラストの姿勢を維持します。ベンダーはSDKを再設計し、格子ベースの署名によってバイオメトリクステンプレートに署名することで、管理の連鎖を強化しています。これらのイノベーションは展開の将来性を確保し、サービスとしてのバイオメトリクス市場においてフルサービスプロバイダーを差別化する戦略的側面を追加します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サードパーティクラウドのデータ主権に関する懸念 | -2.8% | GDPRおよび各地の規制に基づき、ヨーロッパおよびアジア太平洋で顕著 | 中期(2〜4年) |

| 偏りと人口統計的パフォーマンスのギャップ | -1.9% | 北米およびEUで特に注目され、グローバルで展開 | 長期(4年以上) |

| 認証・責任体制の断片化 | -2.1% | 管轄区域によって標準が異なり、グローバルで展開 | 中期(2〜4年) |

| 合成アイデンティティ詐欺の軍拡競争 | -1.6% | デジタルファースト経済圏を中心にグローバルで展開 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サードパーティクラウドのデータ主権に関する懸念

欧州データ保護会議は、機密性の高いバイオメトリクスを承認された法域内に保持することを要求しており、マルチリージョンSaaS展開を複雑にしています。組織はリージョンクラウドやエッジアプライアンスに頼ることが多く、展開の複雑性を増大させています。一部の政府はテンプレートの域外送信を完全に禁止しており、フェデレーテッドアイデンティティプロジェクトを制約しています。ベンダーは国別シャードと顧客管理の暗号化キーを提供することで対応していますが、そのようなコントロールはコストを押し上げ、主権規則が厳格な地域ではサービスとしてのバイオメトリクス市場の成長を圧迫しています。

偏りと人口統計的パフォーマンスのギャップ

研究によれば、顔認識のエラー率は人口統計グループ間で最大34%異なることが示されています。訴訟リスクに加え、米国およびEUにおけるアルゴリズムアカウンタビリティ法の制定が迫っており、消費者向けシナリオでの採用を阻害しています。ベンダーは多様なデータセットと偏り可視化ダッシュボードに投資していますが、完全な公平性の実現は依然として困難です。規制された分野のクライアントはモデルが改善されるまで展開を延期することがあり、機密性の高いアプリケーションにおけるサービスとしてのバイオメトリクス市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:国境管理急増の中でモバイル認証がリードを維持

モバイル認証は、スマートフォンセンサーとWebAuthnがデバイスをセキュリティトークンに変えるにつれ、2025年のサービスとしてのバイオメトリクス市場の28.21%を占めました。企業は、MDMワークフローにデバイスネイティブのバイオメトリクスを組み込んだ後、ログイン時間の短縮とパスワードリセットの73%削減を挙げています。消費者もフィンテックや電子商取引向けの指紋または顔認識ロック解除を受け入れており、日々の取引量の増加につながっています。サービスとしてのバイオメトリクス市場は、サービスプロバイダーが単一のクラウドエンドポイントを通じてセンサーの異機種性、ファームウェアアップデート、およびライブネスチェックを管理することで恩恵を受けています。

国境・出入国管理は最も急速に成長しているサブセグメントであり、政府が入出国システムを自動化するにつれ、2031年にかけて年平均成長率22.96%が見込まれています。クラウドオーケストレーションは、季節的な旅客ピークを処理する空港のスケーラビリティを簡素化する一方、エッジキャッシングによって処理が主権地域内に維持されます。ベンダーはSaaSバックエンドとマルチモーダルキャプチャキオスクをバンドルし、調達サイクルを短縮しています。セキュリティ要件と旅客体験の向上という目標の相互作用により、特にアジア太平洋地域のスマートエアポートプロジェクトを中心に持続的な支出が確保されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

バイオメトリクスモダリティ別:マルチモーダルソリューションがなりすまし対策で存在感を高める

指紋技術は、成熟したセンサー、ISOテンプレート標準、および根付いたユーザーへの親しみやすさにより、2025年のサービスとしてのバイオメトリクス市場シェアの31.12%を占めました。モバイルデバイスやATMにおける大規模な既存インストールベースがキャプチャコストを低く抑え、継続的な需要量を確保しています。しかし、合成指紋やシリコン型によるなりすましリスクが高まっています。そのため、プロバイダーは指紋と受動的な顔認識または音声チェックを組み合わせ、顕著な摩擦を生じさせることなく保証レベルを高めています。

企業がディープフェイクに対する多層防御を求める中、マルチモーダルシステムは年平均成長率22.97%で拡大する見込みです。SaaSプラットフォームは、顔、音声、および行動シグナルにわたるリスクスコアリングを統合し、適応型MFAを実現します。機械学習アンサンブルがコンテキストに基づいてモダリティの重みを調整し、低リスクイベントのスループットを向上させ、異常が検出された場合には精査を強化します。このセキュリティとユーザーエクスペリエンスのバランスが、BFSI、医療、およびリモートワークのユースケースにわたるマルチモーダル採用を推進し、サービスとしてのバイオメトリクス市場をさらに拡大しています。

展開モデル別:ハイブリッドクラウドがデータ主権と弾力性を融合

パブリッククラウドは2025年に市場の57.35%を占めており、ハイパースケーラーのISO 27001認証、ハードウェアHSM、およびプライバシーツールが背景にあります。企業はサーバーレスアーキテクチャを活用してバイオメトリクスペイロードを取り込み、ML推論を実行し、300ミリ秒以内に判定を返しています。価格設定が利用量に連動しており、サービスとしてのバイオメトリクス市場に参入する中堅企業の障壁を低減しています。

データ保護規則の強化に伴い、ハイブリッドモデルが年平均成長率23.41%で急拡大しています。組織はオンプレミスまたはプライベートクラウドにテンプレートを保存しながら、ピーク負荷時の推論にはパブリックエンドポイントを呼び出しています。コンテナ化された推論エンジンにより、規制対象地域のエッジクラスターでの「独自コンピューティング持ち込み」が可能になっています。この二重性によりデータの管理と監査可能性が維持されつつ、弾力的なスケーリングが可能であり、ハイブリッドは新たな政府入札および多国籍企業展開において優先される設計指針となっています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:政府による実証が民間への普及を後押し

政府・公共機関は2025年の支出の28.55%を占め、国家IDプログラム、国境セキュリティ、および社会保障給付支払いプログラムが牽引しています。国家による実証は、銀行や通信会社が同様の仕組みを展開する際の抵抗を低下させ、国民レベルの親しみやすさを構築します。複数機関のフレームワークにより、省庁間でバイオメトリクスバックエンドを共有することで重複を削減し、ベンダーロックインと継続的なSaaS収益を強化しています。

BFSIの支出は、規制当局が強力な顧客認証を義務付けるにつれ、年平均成長率23.09%で拡大しています。銀行はバイオメトリクスをリスクベースのトランザクション分析と統合し、信頼できるセッションへのチャレンジを抑制し、高額送金に対しては強化しています。保険会社は音声印刷IVRを導入してコールセンター詐欺を削減し、平均処理時間を改善しています。医療、小売、および旅行分野もそれぞれ患者ID精度の向上、カード非提示詐欺の削減、およびシームレスなゲスト体験の実現を求めて同様の取り組みを進めており、サービスとしてのバイオメトリクス産業のフットプリントをさらに拡大しています。

地域分析

北米は2025年のサービスとしてのバイオメトリクス市場において38.29%のシェアで首位を占めており、クラウドの成熟度、ベンチャー投資、および明確なバイオメトリクスプライバシー法規が下支えしています。米国のバイオメトリクス入出国システムなどの連邦プログラムは年間4億件を超える検証を処理しており、SaaSのスケーラビリティを実証しています。カナダの相互運用性パイロットは州のサービスを国家ウォレットに接続し、メキシコの金融包摂の取り組みは従来銀行口座を持たなかった層のバイオメトリクスオンボーディングを推進しています。これらのダイナミクスが相まって、堅調な契約更新とアップセルを確保しています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけて年平均成長率23.06%と予測されています。インドのアーダール拡張からシンガポールのSingpassに至るまでの国家デジタルIDスキームがバイオメトリクスログインを標準化し、分野横断的な採用を促進しています。日本のマイナンバーカードの医療・社会保障への拡充が日々の検証量を増加させる一方、中国のモバイル決済エコシステムが行動バイオメトリクスのイノベーションを加速しています。ASEANの信頼フレームワーク統一に向けた取り組みは、国境を越えた検証の実現を後押しし、サービスとしてのバイオメトリクス市場の対象範囲を広げる可能性があります。

ヨーロッパは着実ながらも規制が重い成長を示しています。GDPRおよび近く施行されるAI法はアルゴリズムの透明性を要求しており、偏り軽減の実績を持つプロバイダーが有利となっています。自動車OEMはパーソナライゼーションのためにキャビン内顔・虹彩認識を採用しています。産業企業は衛生面や手袋着用時の互換性を理由に、工場フロアへのアクセス管理に掌静脈認証ステーションを展開しています。一方、中東・アフリカではデジタルバンキングと国境管理における初期段階のパイロットが見られます。データ居住条項が現地ホスティングパートナーを必要とする場合が多く、市場参入戦略を形成しています。

競合環境

サービスとしてのバイオメトリクス市場は中程度の集中度であり、アイデンティティ大手、デバイスOEM、およびクラウドハイパースケーラーが収束しています。Microsoft、Amazon、およびGoogleはバイオメトリクスAPIをIAMスイートに組み込み、サブスクリプションのフットプリントを活用した迅速な採用を促進しています。NECやIDEMIAなどの専門ベンダーは、マルチモーダルR&Dを深化させ、精度と主権が価格を上回る政府入札を追求しています。

M&A活動は活発です。Thalesの2025年におけるライブネス検出スタートアップの3億4,000万米ドルでの買収は、なりすまし対策能力を強化しています。NECのマルチモーダルSaaSのローンチはハイブリッドワーク認証を標的とし、Fujitsuはコンタクトレス患者IDを求める医療プロバイダーに掌静脈サービスを提供しています。エッジ推論とクライアントサイドテンプレート暗号化は、データ主権の課題に対処する新興プレイヤーを差別化しています。

標準化をめぐるパートナーシップが活発です。Ping IdentityはバイオメトリクスクラウドにおいてSOC 2タイプIIを取得し、規制対象の企業を獲得しています。DaonのFIDOアライアンス認証はパスワードレスへの整合を示しています。SupremaのモバイルSDKは開発者統合を加速し、ネットワーク効果を強化しています。テンプレートレスアーキテクチャ、APIの豊富さ、およびグローバルカスタマーサポートのフットプリントが競争の中心であり、これらの要因が2030年までのベンダーランキングを左右します。

サービスとしてのバイオメトリクス産業リーダー

M2SYS Technology - KernellÓ Inc.

Fujitsu Limited

NEC Corporation

Thales Group(Gemalto NV)

Leidos Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Microsoft Corporationは、継続的認証のための行動バイオメトリクスによりEntra IDを強化しました。

- 2025年2月:Thales Groupは、バイオメトリクスライブネス検出の専門企業を3億4,000万米ドルで買収しました。

- 2025年1月:NEC Corporationは、顔、音声、および行動分析を組み合わせたマルチモーダルクラウドプラットフォームを発表しました。

- 2024年12月:Amazon Web Servicesは、サードパーティ開発者向けにバイオメトリクス認証APIをリリースしました。

グローバルサービスとしてのバイオメトリクス市場レポートのスコープ

サービスとしてのバイオメトリクスは、様々なプロバイダーによってリモートで所有・管理されるソフトウェアです。バイオメトリクス技術は、生物学的および行動的特性を用いて人物を識別・認証するために使用されます。一方、サービスとしてのバイオメトリクスは、サービスとしてのソフトウェアの確立された利点を活用しています。本研究は、予測期間を通じて、普及している既存のサービスとしてのバイオメトリクスアプリケーション、スキャナータイプ、エンドユーザー産業、および地理的分析を対象としています。

| サイトアクセス制御 |

| タイムアンドアテンダンス記録 |

| モバイル認証 |

| ウェブおよびワークプレースログイン |

| 電子決済およびトランザクション認証 |

| 国境・出入国管理 |

| 法執行機関および監視 |

| その他のアプリケーション |

| 指紋認識 |

| マルチ指紋フュージョン |

| 顔認識 |

| 虹彩認識 |

| 掌および静脈認識 |

| 音声認識 |

| 行動バイオメトリクス |

| マルチモーダルバイオメトリクス |

| その他のモダリティ |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 政府・公共部門 |

| BFSI |

| 医療 |

| 小売・電子商取引 |

| ITおよびテレコム |

| 旅行・ホスピタリティ |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカのその他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東のその他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| アフリカのその他 | ||

| アプリケーション別 | サイトアクセス制御 | ||

| タイムアンドアテンダンス記録 | |||

| モバイル認証 | |||

| ウェブおよびワークプレースログイン | |||

| 電子決済およびトランザクション認証 | |||

| 国境・出入国管理 | |||

| 法執行機関および監視 | |||

| その他のアプリケーション | |||

| バイオメトリクスモダリティ別 | 指紋認識 | ||

| マルチ指紋フュージョン | |||

| 顔認識 | |||

| 虹彩認識 | |||

| 掌および静脈認識 | |||

| 音声認識 | |||

| 行動バイオメトリクス | |||

| マルチモーダルバイオメトリクス | |||

| その他のモダリティ | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー産業別 | 政府・公共部門 | ||

| BFSI | |||

| 医療 | |||

| 小売・電子商取引 | |||

| ITおよびテレコム | |||

| 旅行・ホスピタリティ | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| 南アメリカのその他 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| ヨーロッパのその他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| アジア太平洋のその他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東のその他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| アフリカのその他 | |||

レポートで回答される主要な質問

2031年のサービスとしてのバイオメトリクス市場の予測値はいくらですか?

サービスとしてのバイオメトリクス市場は2031年までに27億9,000万米ドルに達する見込みです。

現在最も支出が多いアプリケーションはどれですか?

モバイル認証が最も多く、2025年に28.21%のシェアを保持しています。

ハイブリッド展開が普及しているのはなぜですか?

ハイブリッドモデルはデータ主権とクラウドスケーラビリティのバランスを取り、年平均成長率23.41%で成長しています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域が年平均成長率23.06%で最も急速な拡大を記録すると予測されています。

ディープフェイクは採用にどのような影響を与えていますか?

合成メディアを検出するための規制上の義務が、企業をライブネス検出機能を備えたマルチモーダルバイオメトリクスへと向かわせています。

最終更新日: