サービスとしての決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

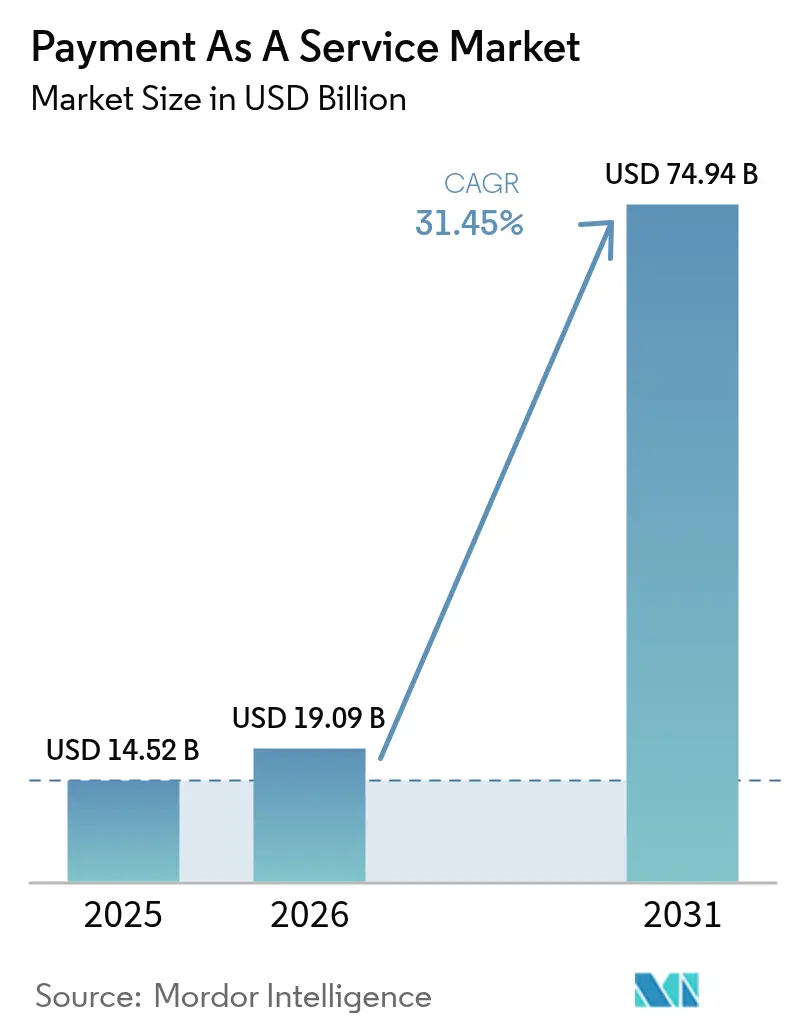

| 市場規模 (2026) | 19.09 十億米ドル |

| 市場規模 (2031) | 74.94 十億米ドル |

| 成長率 (2026 - 2031) | 31.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしての決済市場分析

サービスとしての決済市場規模は2025年に145億2,000万米ドルと評価され、2026年の190億9,000万米ドルから2031年までに749億4,000万米ドルへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)31.45%で成長すると推定されます。消費ベースの調達を促す構造的変革、リアルタイム決済レールの急速な普及、オープンバンキングに向けた規制当局の推進が、引き続き採用を加速させています。企業はクラウドホスト型オーケストレーションを総保有コスト削減への道筋として位置づけており、非銀行ブランドはデジタルジャーニーに決済を直接組み込んで追加収益の獲得を図っています。詐欺リスクの高まりと分断されたコンプライアンス体制が収益率を圧迫していますが、それと同時に、プレミアム価格が設定されるセキュリティおよび規制サービスの統合パッケージへの需要も喚起しています。既存の決済処理業者がゲートウェイ取引量を守りながら、フィンテック新興企業が隣接する組み込みファイナンスの機会を狙う中、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- サービスの種類別では、決済アプリケーション・ゲートウェイが2025年に40.65%の収益シェアでトップ。セキュリティ・不正防止は2031年まで33.68%のCAGRで成長する見込みです。

- 決済方法別では、カードベース決済が2025年の取引額の48.10%を占め、バイナウペイレイター(後払い)ソリューションは2031年まで33.05%のCAGRで拡大する予測です。

- 導入モデル別では、クラウドベースのプラットフォームが2025年に62.25%のシェアで優位に立ち、2031年までの予測CAGRも34.18%と最高値を記録しています。

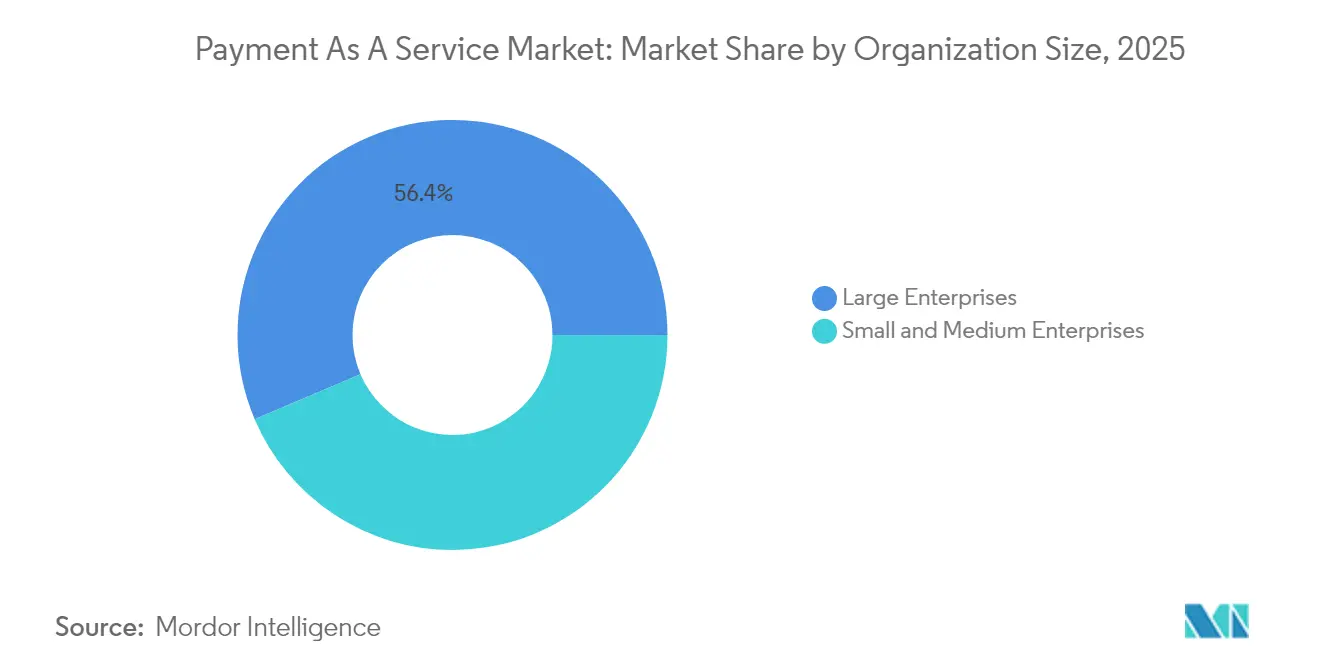

- 組織規模別では、大企業が2025年の支出の56.40%を占め、中小企業は2031年まで33.74%のCAGRで成長する見込みです。

- エンドユーザー業界別では、小売・Eコマースが2025年の需要の42.75%を占め、2025年から2031年にかけて33.26%と最も高い予測CAGRを記録する見込みです。

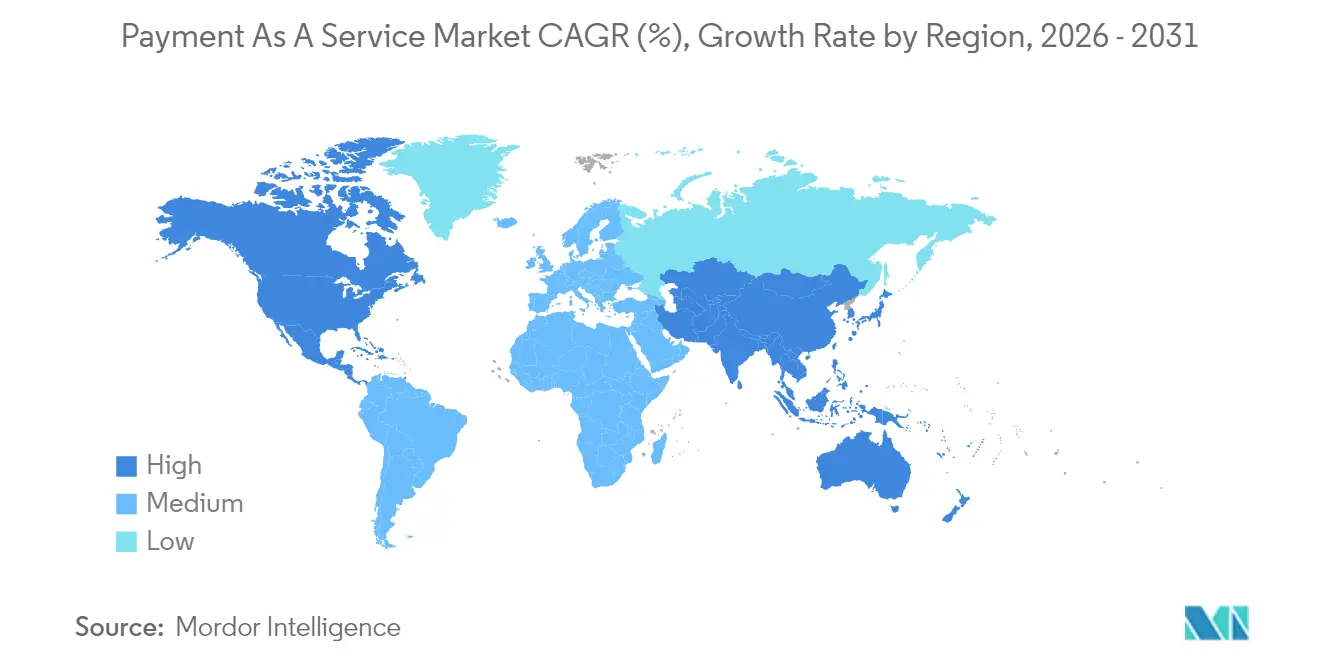

- 地域別では、北米が2025年に36.05%の収益シェアでトップとなり、アジア太平洋地域は2031年まで34.52%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなサービスとしての決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートフォン普及率の上昇とデジタルサービスの採用拡大 | +4.8% | アジア太平洋地域とサブサハラアフリカに集中するグローバル市場 | 中期(2〜4年) |

| Eコマースとマーケットプレイス取引の成長 | +6.2% | 北米、欧州、アジア太平洋地域が牽引するグローバル市場 | 短期(2年以内) |

| オープンバンキングとPSD2コンプライアンスに向けた規制当局の推進 | +5.5% | 欧州と英国が中心、オーストラリアとブラジルへの波及あり | 中期(2〜4年) |

| グローバルなリアルタイム決済レールの急速な拡大 | +7.1% | グローバル市場、米国・インド・ブラジル・シンガポールでの早期進展 | 短期(2年以内) |

| 非銀行ブランドにおける組み込みファイナンスの機会 | +5.9% | 北米と欧州が中心、アジア太平洋地域でも台頭 | 中期(2〜4年) |

| 中小企業によるサービスとしてのペイメントファシリテーター(PayFac-as-a-Service)モデルの普及 | +4.3% | グローバル、北米と欧州で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルなリアルタイム決済レールの急速な拡大

70の法域にわたる中央銀行が即時決済スキームを運用または試験的に導入しており、レガシーカードネットワークを迂回する並行インフラが形成されています。米国のFedNowサービスは2024年末までに900の参加機関を擁し、10秒以内に決済を処理することで、マーチャントの現金化サイクルを数日から数秒に短縮しました。[1]連邦準備制度、「FedNowサービス、即時決済提供1周年を記念」、federalreserve.gov インドの統合決済インターフェース(UPI)は2024年12月だけで167億3,000万件の取引を処理し、前年同期比45%増を記録。これにより、手数料無料レールを支える勢いが実証されました。ブラジルのPixは2024年に420億件の決済を処理し、クレジットカードとデビットカードの合計取引量を上回り、アクワイアラーが付加価値サービスへ注力する契機となりました。コルレスバンキングにおけるISO 20022の必須採用も、プロバイダーが最新アーキテクチャを採用する一因となっています。リアルタイムレールが普及するにつれ、カードルーティングの複雑さを前提とするゲートウェイマージンは圧縮され、複数ネットワークを抽象化する統合APIの必要性が高まっています。

非銀行ブランドにおける組み込みファイナンスの機会

企業は決済受け付け、融資、カード発行をネイティブ体験に統合し、取引フローを収益化しています。Shopifyは2024年に50億米ドルを超えるマーチャントキャッシュアドバンスを提供し、販売データをリアルタイムの与信審査に活用しました。Uberはドライバー向けデビットカードを導入し、収益への即時アクセスを提供するとともに、日々の支出レベルでインターチェンジ収益を獲得しています。PSD3はライセンス取得の経路を明確化し、非銀行がサービスとしてのバンキング(Banking-as-a-Service)パートナーに規制資本を依存できるようにすることで、組み込みサービスの立ち上げを加速させています。[2]欧州銀行監督機構、「EBAがPSD3に基づく最終規制技術基準草案を公表」、eba.europa.eu Stripeによる11億米ドルでのステーブルコインプラットフォームBridgeの買収は、プログラマブルマネーが次の隣接領域として位置づけられていることを示しています。この変化は、決済をスタンドアロンのサービスではなく組み込みユーティリティとして扱うプラットフォームを有利にしています。

Eコマースとマーケットプレイス取引の成長

2024年のグローバルオンライン小売売上高は6兆3,000億米ドルに達し、越境購買は18%増加したことで、マルチ通貨決済への需要が高まっています。[3]国際連合貿易開発会議、「グローバルEコマース売上高」、unctad.org AmazonによるBuy with Primeの外部マーチャントへの展開は、チェックアウトプロセスを顧客獲得ツールへと転換し、従来型ゲートウェイへの圧力を高めています。ソーシャルコマースも急成長し、TikTok Shopは2024年に200億米ドルのGMVを超え、アプリ内決済フローの必要性が高まっています。Mastercardのパスキー生体認証サービスは欧州のカート放棄率を最大12%削減し、セキュリティ革新と収益の直接的な関連性を示しました。マーケットプレイスは複数の販売者に資金を分配する分割決済機能を求めており、これがレガシーアクワイアラーにとって統合上のハードルとなっています。

オープンバンキングとPSD2コンプライアンスに向けた規制当局の推進

2024年に施行されたPSD3は、データ共有義務をクレジットカード取引にまで拡大し、決済開始プロバイダーへの責任を強化しています。英国金融行動監視機構(FCA)は変動型継続支払いを認可し、マーチャントが限度額内でサブスクリプション金額を再同意なしに調整できるようにしました。オーストラリアの消費者データ権は読み書きAPIをカバーし、フィンテック企業が直接口座決済を実行できるようにしています。ブラジルのオープンファイナンス規則は銀行データのポータビリティを義務付け、口座間取引の採用を加速させています。これらの政策は総じて銀行のデータ独占を侵食し、プロバイダーがサービスの差別化を図るよう促しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルに統一された決済標準の欠如 | -3.2% | グローバル、越境シナリオで深刻 | 長期(4年以上) |

| 複数法域にまたがるコンプライアンス負担の複雑さ | -4.8% | グローバル、特に欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| データプライバシーとサイバーセキュリティへの懸念 | -5.1% | グローバル、欧州と北米で特に高い | 短期(2年以内) |

| チャージバックと不正行為に関連する高い運営コスト | -3.7% | グローバル、カードベースセグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数法域にまたがるコンプライアンス負担の複雑さ

ライセンス基準の分断により、プロバイダーは重複した資本バッファー、報告プロセス、消費者保護プロトコルを維持する必要があり、コンプライアンスコストが15〜20%上昇しています。PSD3は不正による損失責任を決済開始サービスプロバイダーに傾け、より深いリスク引当金が必要となっています。英国と米国のBNPL(後払い)審査能力規則の相違は、並行した与信審査エンジンを必要とします。インドの決済アグリゲーターに対するデータローカライゼーション規則は国内ストレージを義務付け、地域別クラウドインスタンスのコストを加算しています。PCI DSS 4.0は継続的な監視を義務付け、マーチャントが自社で決済をホストする際のハードルを引き上げています。これらの負担は、コンプライアンスコストを分散できる規模の大きいプラットフォームに有利に働きます。

データプライバシーとサイバーセキュリティへの懸念

PCI SSCは2024年にレベル1マーチャントにおける侵害が34%急増したと記録し、現在のトークン化カバレッジへの疑念が生じています。GDPRによるグローバル収益の最大4%に達するペナルティは、不適切なデータ取り扱いに対して存亡に関わるリスクをもたらします。合成IDを用いた不正は2024年に米国で60億米ドルの損失をもたらし、行動リスクモデルへの投資を促しています。Mastercardのパスキーはフィッシングの経路を削減しますが、マーチャントのチェックアウトのリファクタリングを必要とし、採用を遅らせています。カードオンファイル取引のトークン化率がわずか42%にとどまる中、規制当局は不正損失をプロバイダーに転嫁することを議論しており、手数料マージンが200〜300ベーシスポイント削減される可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスの種類別:ゲートウェイのコモディティ化を上回るセキュリティ投資

セキュリティ・不正防止は2025年のサービスとしての決済市場に大きく貢献しており、2031年まで33.68%のCAGRで成長し、サービスとしての決済市場全体のCAGRを上回る見込みです。決済アプリケーション・ゲートウェイは収益の40.65%を占めているものの、オープンバンキングとリアルタイムレールが接続の簡素化を進める中でマージン圧縮に直面しています。

マーチャントは現在、不正防止を収益保護策として評価しており、これはPCI DSS 4.0規則がクラウドベースのセキュリティ導入を促進していることからも明らかです。プラットフォームはまた、取引テレメトリを活用して与信審査を行うマーチャントファイナンシングを統合しており、Shopifyは2024年に50億米ドル以上を融資しています。サービスとしての規制(Regulation-as-a-Service)はPSD3が責任を強化する中で重要性を増しており、照合ツールがフルスタックの提供を完成させています。これらの機能を消費ベース価格のAPIに統合できるプロバイダーが、サービスとしての決済市場の拡大において最も有利なポジションを占めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

決済方法別:BNPL規制の明確化が資本を解放

カードネットワークは2025年に48.10%のシェアを維持し、サービスとしての決済市場シェアの中で最大の配分を占めているものの、成長率は新興の決済手段を下回っています。バイナウペイレイター(後払い)は、英国金融行動監視機構(FCA)による審査能力基準の標準化を受け、2031年まで33.05%のCAGRと、各決済手段の中で最速の成長が予測されています。

デジタルウォレットはアジア太平洋地域で引き続き拡大しており、2024年12月のUPIによる167億3,000万件の取引がその勢いを示しています。口座間決済の代替手段は欧州で急成長しており、PSD3がデータ排他性を解消しています。暗号資産はまだニッチな存在ですが、Stripeによるステーブルコインの買収は、決済手段としての主流採用への備えを示しています。マルチレールのオーケストレーションが可能なプロバイダーが、より広範なサービスとしての決済市場の機会を捕捉します。

導入モデル別:クラウド優位がインフラストラクチャー・アズ・コードへの転換を反映

クラウド実装は2025年の収益の62.25%を占め、34.18%のCAGRで成長する見込みで、サービスとしての決済市場における弾力的なスケーリングの利点が強調されています。FedNowの完全クラウドネイティブアーキテクチャは、本番環境レベルのリアルタイム決済処理を規模において実証しています。

オンプレミスはデータ居住要件を持つ既存プレイヤーには引き続き関連性がありますが、分析レイヤーがパブリッククラウドに移行するハイブリッド型が増加しています。PCI DSS 4.0のクラウドに関する明示的なガイダンスは、ホスト型展開をさらに正当化しています。インドのデータローカライゼーション規則は、マルチリージョンのクラウドフットプリントを促進しています。リージョン対応のインフラストラクチャーコードを習熟したプロバイダーは、立ち上げサイクルを短縮し、サービスとしての決済市場のリーチを拡大できます。

組織規模別:PayFac簡素化が中小企業の採用を促進

大企業は2025年の支出の56.40%を占め、サービスとしての決済市場シェアにおいてリーディングポジションを維持していますが、中小企業の採用はより強く、2031年まで33.74%のCAGRが予測されています。Stripe Connectの組み込み融資・発行機能は、ロングテールマーチャントにおける高いアタッチレートを示しています。

Toastなどのバーティカルソフトウェア(SaaS)モデルは、決済をレストランのワークフローに統合することで2024年に1,000億米ドルを処理しました。PSD3のもとでの規制の明確化により、非銀行の参入障壁が低下し、中小企業向けイノベーションが激化しています。ノーコード統合ツールがさらに技術的な摩擦を低減し、サービスとしての決済市場におけるさまざまな企業規模での採用格差を縮小しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業界別:小売オーケストレーションの複雑さがプラットフォーム統合を促進

小売・Eコマースは2025年の需要の42.75%を生み出し、オムニチャネル戦略が統一オーケストレーションを必要とする中で33.26%の成長を維持しました。AmazonのBuy with Primeは、チェックアウトをマーケットプレイスの壁を超えた成長レバーとして位置づけています。

銀行・保険業界はリアルタイム決済に向けたモダナイゼーションを進め、ホスピタリティチェーンは大規模なコンタクトレス決済ソリューションを展開しています。メディアプラットフォームはサブスクリプションの再試行を最適化し、ストリーミングリーダーの解約を削減しています。東南アジアのソーシャルコマースが決済環境をさらに多様化しています。分割決済や継続請求などの業種特化型機能を提供するプロバイダーが、サービスとしての決済市場において汎用ゲートウェイを凌駕するでしょう。

地域分析

北米は2025年の収益の36.05%を占め、サービスとしての決済市場における最大の地域配分となっています。FedNowの900行ネットワークは、リアルタイム決済のの実用性を実証しています。カナダは2024年にリアルタイムレールを立ち上げましたが、銀行業界の集中度が高いため、マーチャントのオンボーディングは緩慢です。メキシコのCoDi QRイニシアチブはデジタルインクルージョンを促進していますが、現金の根強さは健在です。

欧州では、口座間決済を優遇するPSD3移行が進んでいます。英国金融行動監視機構(FCA)による変動型継続支払いのガイダンスがサブスクリプションの摩擦を低減しています。ドイツのGirocardは60億件の国内専用取引を記録しています。フランスのホールセールCBDC試験は、プログラマブル証券決済のテストを行っています。Klarnaは2024年に南欧全域で100億ユーロ(108億米ドル)を処理し、BNPLの魅力を示しました。

アジア太平洋地域は、サービスとしての決済市場において34.52%と最高の予測CAGRを記録しています。2024年12月のUPIのスループットはウォレット優位を実証しています。中国のデジタル人民元(e-CNY)試験は2億6,000万のウォレットを擁しています。日本の全銀システムは25億件のリアルタイム決済を処理しました。韓国はリアルタイム不正監視を義務付け、不正損失を30%削減しました。東南アジアは依然として分断されており、アグリゲーションプラットフォームが裁定取引を活用する機会を提供しています。

中東は採用にばらつきがあります。サウジアラビアの即時決済レールは2024年に5億件の決済を処理した一方、他の市場は現金依存が続いています。イスラエルは不正検知技術をグローバルに輸出しています。トルコの資本規制が越境取引を複雑にしています。アフリカはケニアのM-Pesaが200億件の取引を処理し、南アフリカの急速決済プログラムが主導しています。

南米では、ブラジルのPixがカード取引量を上回る中、現金からの脱却が進んでいます。アルゼンチンのTransferencias 3.0展開はマクロ経済不安に対抗する一助となっています。チリはペルーとの越境決済に向けたホールセールCBDCを試験的に導入しています。高いスマートフォン普及率がウォレット採用を支えていますが、通貨の変動と分断した規制が引き続き逆風となっています。

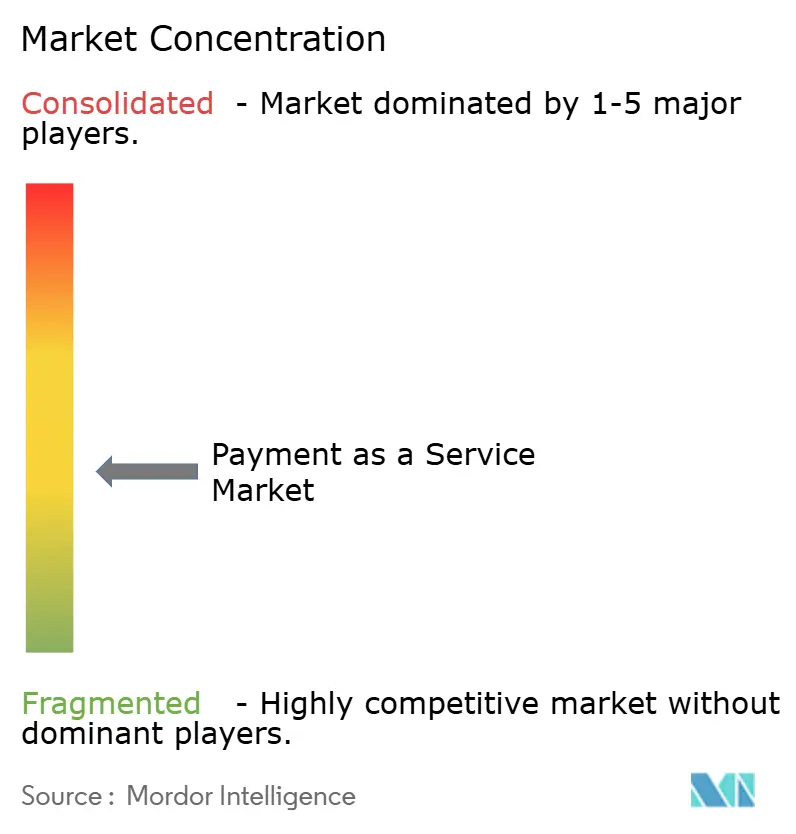

競合状況

サービスとしての決済市場は中程度に分断されています。FiservやWorldlineなどの決済処理業者はゲートウェイ取引量を守っていますが、リアルタイムレールがインターチェンジ収益を侵食する中で成長の鈍化に直面しています。Stripeによる11億米ドルでのBridge買収はステーブルコインレールを追加し、同社をプログラマブル決済シナリオに向けて位置づけています。

Adyenは統合コマースで差別化を図り、店舗およびオンライン取引に対してシングルプラットフォーム処理を提供しています。Toastに代表されるバーティカルソフトウェア(SaaS)は2024年に80%のアタッチレートで1,000億米ドルの取引量を達成しました。オープンバンキング系スタートアップはPSD3を活用してカードを迂回し、PCI DSS 4.0はクラウドプロバイダーを正当化することで新規参入者の障壁を低下させています。

コンプライアンスの分断がコストを15〜20%引き上げ、規模の大きいプレイヤーに有利に働いています。StripeがAWSマーケットプレイス内にAPIを組み込み企業統合を加速するなど、戦略的提携が生まれています。インテリジェンス主導の承認最適化と不正検知が、純粋な接続性を凌駕する中核的な差別化要素となり、次の競争の最前線を形成しています。

サービスとしての決済業界リーダー

Fidelity National Information Services Inc.

Thales Group S.A.

Ingenico Group S.A.

Paysafe Holdings UK Limited

Total System Services LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Visaはビザ・フレキシブル・クレデンシャル(Visa Flexible Credential)プログラムをグローバルに拡大し、チェックアウト時に消費者のリアルタイムの希望に基づいて、1枚のカードがデビット、クレジット、バイナウペイレイター(後払い)の機能を切り替えられるようにしました。このプログラムはAffirmとの提携のもと開始され、ウォレットの複雑さを低減しつつ発行会社が与信判断を維持できるよう設計されており、マルチ決済手段環境における主要な摩擦ポイントに対応しています。

- 2022年9月:欧州中央銀行(ECB)は改定された決済サービス指令3(PSD3)の枠組みのもとで、3つの非銀行プラットフォームに決済機関ライセンスを付与し、コルレス銀行関係を必要とせずに越境決済開始サービスの提供を可能にしました。この規制上の里程標は、口座間決済プラットフォームのビジネスモデルを検証し、従来のカードネットワークの中抜きを加速させるものです。

- 2025年7月:PayPal Holdins Inc.はFastlaneゲストチェックアウトソリューションを20市場に展開し、事前入力された認証情報と生体認証によりチェックアウト完了時間を40%短縮しました。Salesforce Commerce CloudやBigCommerceを含む大企業マーチャントによる早期採用は、決済方法の選択から独立して機能するコンバージョン最適化ツールへの需要を示しています。

- 2025年3月:Block Inc.(Square)はアフリカのモバイルマネーアグリゲーターであるChipper Cashの過半数株式を8億米ドルで取得し、サブサハラアフリカの7市場にわたる決済インフラへのアクセスを獲得しました。これにより、北米とアフリカ間の送金回廊において確立されたプレイヤーと競合するポジションを築いています。買収にはChipperの越境決済ネットワークとマーチャント受け付けフットプリントが含まれています。

グローバルなサービスとしての決済市場レポートの範囲

サービスとしての決済レポートは、サービスの種類(マーチャントファイナンシング、法規制コンプライアンス、セキュリティ・不正防止、決済アプリケーション・ゲートウェイ、その他サービス)、決済方法(カードベース決済、デジタルウォレット、バイナウペイレイター(後払い)、暗号資産、その他決済方法)、導入モデル(クラウドベース、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー業界(小売・Eコマース、銀行・金融サービス・保険、ホスピタリティ、メディア・エンターテインメント、その他エンドユーザー業界)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| マーチャントファイナンシング |

| 法規制コンプライアンス |

| セキュリティ・不正防止 |

| 決済アプリケーション・ゲートウェイ |

| その他サービス |

| カードベース決済 |

| デジタルウォレット |

| バイナウペイレイター(BNPL) |

| 暗号資産 |

| その他決済方法 |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 小売・Eコマース |

| 銀行・金融サービス・保険(BFSI) |

| ホスピタリティ |

| メディア・エンターテインメント |

| その他エンドユーザー業界 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| サービスの種類別 | マーチャントファイナンシング | ||

| 法規制コンプライアンス | |||

| セキュリティ・不正防止 | |||

| 決済アプリケーション・ゲートウェイ | |||

| その他サービス | |||

| 決済方法別 | カードベース決済 | ||

| デジタルウォレット | |||

| バイナウペイレイター(BNPL) | |||

| 暗号資産 | |||

| その他決済方法 | |||

| 導入モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー業界別 | 小売・Eコマース | ||

| 銀行・金融サービス・保険(BFSI) | |||

| ホスピタリティ | |||

| メディア・エンターテインメント | |||

| その他エンドユーザー業界 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| アジアその他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答する主要な質問

サービスとしての決済市場は2031年までにどの程度の収益規模に達しますか?

予測では2031年までに749億4,000万米ドルに達し、2026年からの年平均成長率(CAGR)31.45%を反映しています。

この分野で最も成長が速い導入モデルはどれですか?

クラウドベースのモデルは34.18%のCAGRで拡大しており、企業が弾力的なスケーリングと初期コストの低減を優先しています。

アジア太平洋地域がなぜ最も成長率の高い地域なのですか?

リアルタイムレールの拡大とデジタルウォレットの高い普及率が34.52%のCAGRを牽引し、他のすべての地域を上回っています。

規制の変化は組み込みファイナンスの採用にどのような影響を与えますか?

PSD3および類似の枠組みはライセンスと責任を明確化し、非銀行ブランドが完全な銀行ライセンスを持たずに決済を組み込めるようにしています。

成長において最もパフォーマンスが高いサービスセグメントはどれですか?

セキュリティ・不正防止が33.68%のCAGRでリードしており、マーチャントが不正防止を収益保護と同等に位置づけています。

競合状況はどの程度分断されていますか?

スコア6の中程度の状況は、大規模な決済処理業者が相当のシェアを持つ一方で、フィンテック新興企業が参入できる余地が大きいことを示しています。

最終更新日: