SECaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.61 十億米ドル |

| 市場規模 (2031) | 38.05 十億米ドル |

| 成長率 (2026 - 2031) | 18.03% CAGR |

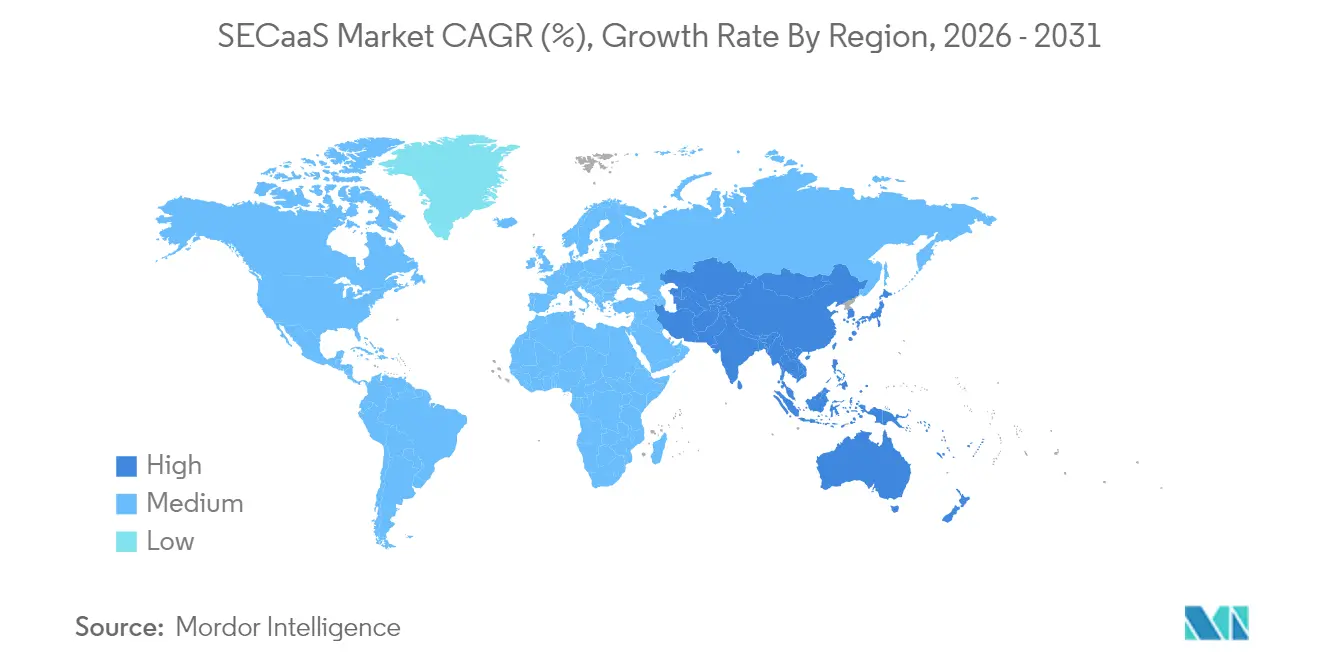

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるSECaaS市場分析

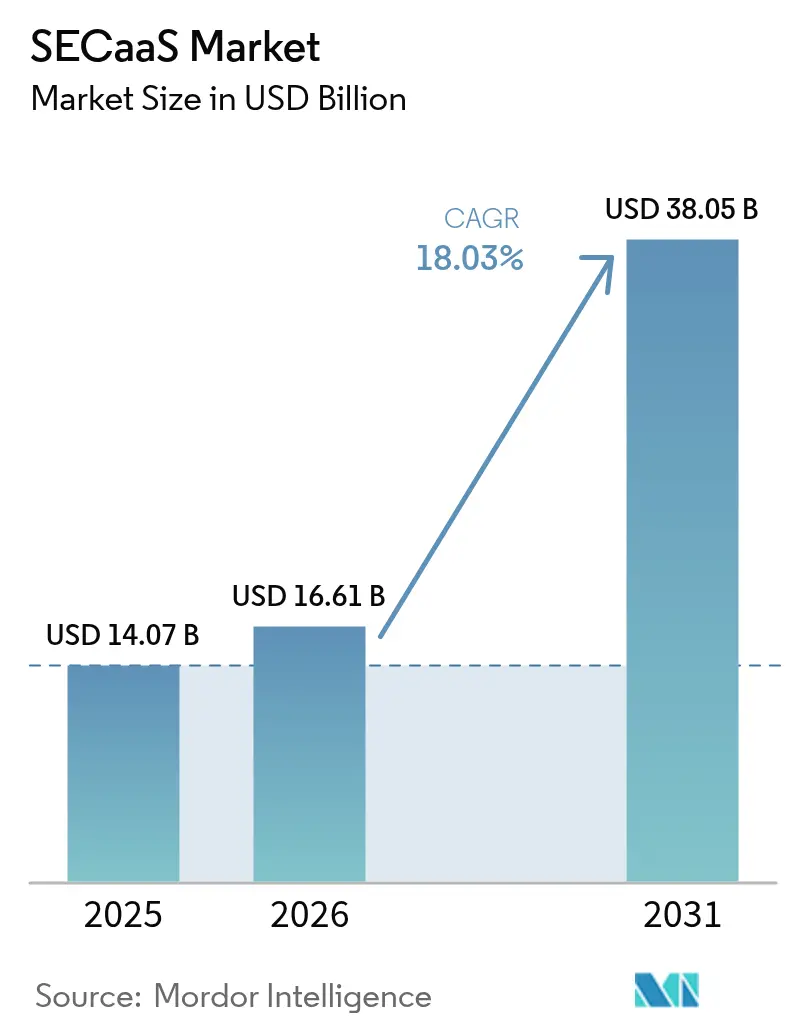

SECaaS市場規模は2025年に140億7,000万米ドルと評価され、2026年の166億1,000万米ドルから2031年には380億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は18.03%です。

サイバーレジリエンスに対する取締役会レベルの関心の高まり、消費ベースの価格設定の主流化、およびパブリッククラウドとハイブリッドクラウドへのワークロード移行の着実な進展が、クラウド提供型セキュリティコントロールへの調達予算を誘導しています。アプライアンス中心の防御を収束型セキュリティサービスエッジプラットフォームに置き換える組織は、従量課金モデルによって保護レベルを実際のトラフィック量に合わせて維持できることを認識しており、エッジロケーションの増加に伴いこれは決定的な優位性となっています。リモートワークポリシーの普及とクラウドネイティブアプリケーションの急増により、アイデンティティ、デバイス、APIトラフィックが単一のポリシーフレームワーク下に置かれることで、需要はさらに加速しています。SECaaS市場は現在、滞留時間を短縮しフルスタックの可観測性を提供するAI搭載型アナリティクスの恩恵を受けており、脅威インテリジェンスを自動化されたクローズドループ型レスポンスへと転換しています。

主要レポートの要点

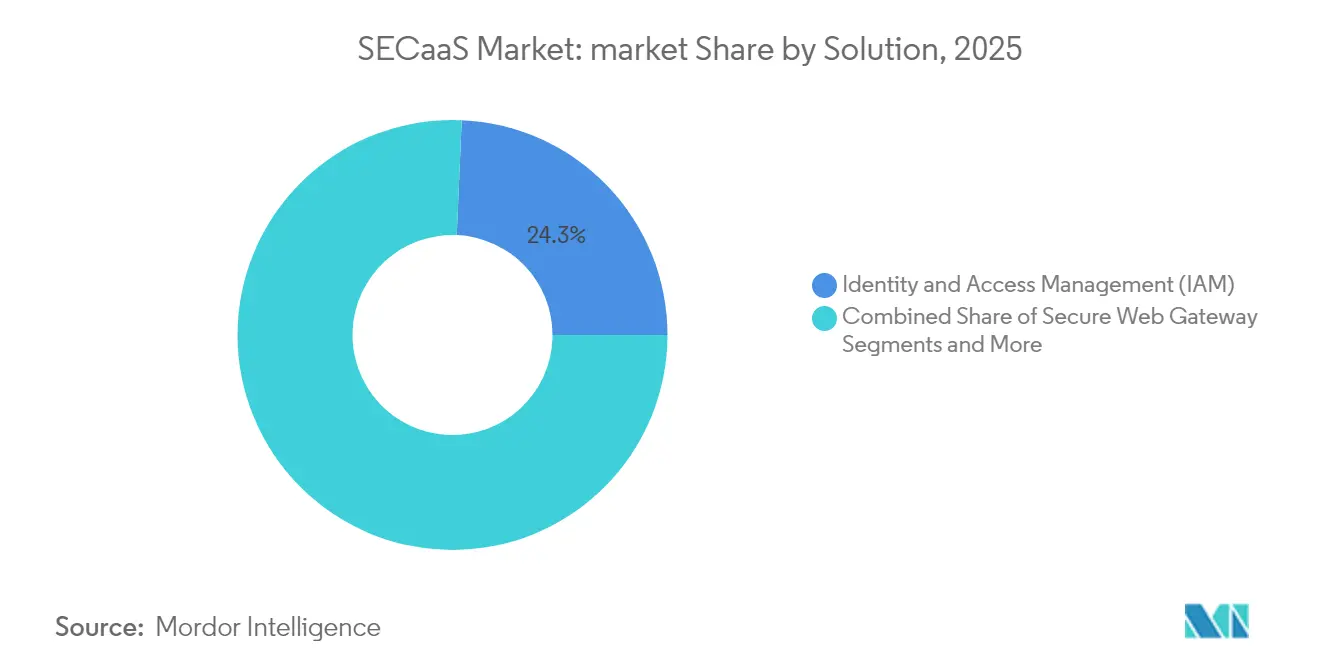

- ソリューション別では、アイデンティティおよびアクセス管理が2025年のSECaaS市場シェアの24.32%をリードし、クラウドアクセスセキュリティブローカーは2031年にかけて年平均成長率18.67%で拡大する見込みです。

- 展開モデル別では、パブリッククラウドセグメントが2025年に59.12%の収益シェアを占め、ハイブリッドクラウドの展開が2031年にかけて年平均成長率19.52%で最も速く成長しています。

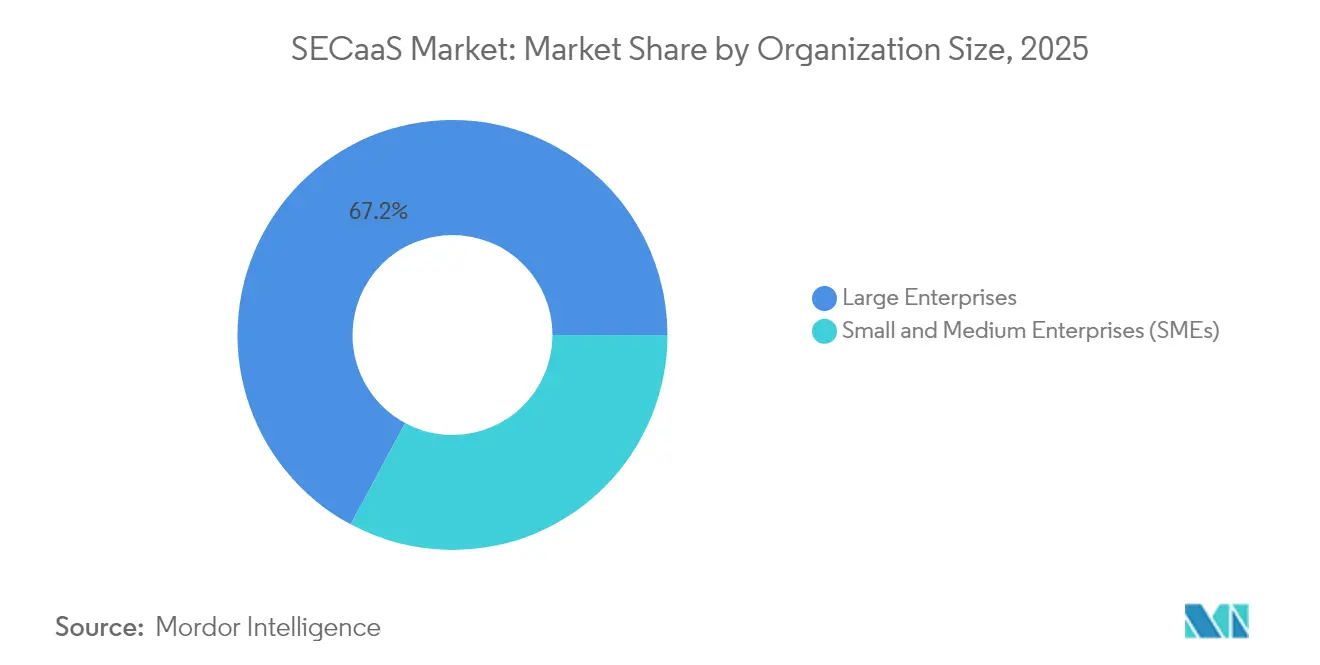

- 組織規模別では、大企業が2025年のSECaaS市場規模の67.15%を占めていますが、中小企業セグメントは2031年にかけて年平均成長率19.86%で拡大しています。

- エンドユーザー産業別では、ITおよびテレコムが2025年に23.08%の収益シェアを生み出し、BFSIセグメントが2031年にかけて最高の予測年平均成長率18.55%を記録しています。

- 地域別では、北米が2025年の収益の36.72%を占め、アジア太平洋地域が2031年にかけて年平均成長率19.12%で最も速く成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルSECaaS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業および大企業におけるクラウド導入の急増 | +3.2% | アジア太平洋地域での強い普及を伴うグローバル | 中期(2~4年) |

| サイバー脅威の高度化の進展 | +2.8% | 北米およびEU | 短期(2年以内) |

| リモートワークおよびBYOD環境への移行 | +2.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 厳格なグローバルデータ保護規制 | +1.9% | EU主要、北米副次 | 長期(4年以上) |

| API駆動型「セキュリティ・アズ・コード」需要 | +1.7% | 北米およびEUのテクノロジーハブ | 中期(2~4年) |

| ゼロトラストセキュリティサービスエッジの急速な展開 | +2.4% | グローバル、大企業主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中小企業および大企業におけるクラウド導入の急増

クラウド予算の増加は、企業がペリメーター中心の技術をアイデンティティファーストの防御に置き換えるにつれて、SECaaS市場に直接流入しています。インドのパブリッククラウドサービスは2028年までに242億米ドルを超えると予測されており、セキュリティサービスが年平均成長率19%で最も速く進展しています。中小企業は専任のSOC投資なしにエンタープライズグレードの保護を獲得し、マルチテナントプラットフォームのベンダーパイプラインを加速させています。金融機関はこの変化を示す好例であり、98%がすでに少なくとも1種類のクラウドサービスを利用しており、ほとんどの機関が厳格に管理されたアクセスポリシーの下でサードパーティクラウドへの規制対象ワークロードの拡張を進めています。クラウドに移行される新たなワークロードはそれぞれ、SECaaSサブスクリプションのアタッチ率を自動的に拡大させ、ベンダー全体にわたって複利的な収益効果をもたらしています。

サイバー脅威の高度化の進展

攻撃者は現在、AI生成フィッシング、自律型マルウェア、および大規模なクレデンシャルスタッフィングキャンペーンを駆使しており、シグネチャベースのツールを圧倒しています。銀行はコアSOCワークフロー内に機械学習アナリティクスを組み込むことで対応し、クラウドネイティブな脅威検出エンジンへの複数年にわたるサイバー予算の増加分を充てています。ハッキング関連の侵害が256%急増しているヘルスケアプロバイダーは、サードパーティサービスの参入要件としてSOC 2およびHIPAAへの準拠を義務付けるようになっています。SECaaS市場はスケールでの自律性を提供します。脅威インテリジェンスフィードは集中管理され、検出モデルは継続的に再トレーニングされ、自動化されたレスポンスアクションは世界中のプレゼンスポイントにわたって数秒で調整されます。

リモートワークおよびBYOD環境への移行

ハイブリッドワークは従来の境界を解消し、VPNの限界を露呈させており、企業はセキュリティサービスエッジノードを通じて提供されるゼロトラストモデルの採用を促されています。Zscalerの調査によると、企業の81%が2026年までにゼロトラストフレームワークの標準化を目指しており、65%がレガシーVPNコンセントレーターの段階的廃止を予定しています[1]Zscaler、「2025年ゼロトラスト変革の現状」、zscaler.com。SECaaSベンダーは、各アクセスリクエストでアイデンティティ、ポスチャー、およびアプリケーションコンテキストを適用するデバイス非依存型ポリシーエンジンを提供し、従業員が本社にいる場合でも個人デバイスを使用している場合でも均一なユーザーエクスペリエンスを確保しています。このネットワーク非依存型パラダイムは、スケーラブルなクラウドベースの検査およびポリシーサービスへの継続的な需要を確固たるものにしています。

厳格なグローバルデータ保護規制

現在137の法域が専用のデータプライバシー法を施行しており、リアルタイムのコンプライアンス自動化はもはや任意ではありません。EUのGDPRおよび近く施行されるデジタル運用レジリエンス法は、手動プロセスでは対応できない詳細な監査証跡および報告義務を課しています。SECaaSプラットフォームはプライバシーコントロールをランタイムポリシーに組み込み、監査人向けのエビデンスアーティファクトを自動生成します。継続的なコンプライアンスは、ガバナンスを定期的なチェックリスト作業から常時施行へと転換させ、クラウド提供型セキュリティコントロールを規制審査を通過するための最速ルートとしています。

制約の影響分析*

| 制約 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データレジデンシーおよびデータ主権に関する懸念 | -1.8% | EU主要、アジア太平洋地域副次 | 長期(4年以上) |

| マルチベンダーサブスクリプション管理の複雑性 | -1.4% | グローバル、大企業 | 中期(2~4年) |

| インラインセキュリティを回避するレイテンシ依存型ワークロード | -1.1% | 製造業および金融 | 短期(2年以内) |

| 使用量ベースの課金標準の欠如 | -0.9% | グローバル、中小企業に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データレジデンシーおよびデータ主権に関する懸念

国境を越えたデータフロー制限は、均一なクラウド導入に課題をもたらしています。EUのGDPRおよび近く施行されるデジタル運用レジリエンス法は、多くの金融機関に顧客データを地域の境界内に保持することを義務付け、グローバルクラウドロケーションの選択肢を制限しています[2]クラウドセキュリティアライアンス、「国境を越えたデータ転送とコンプライアンス」、cloudsecurityalliance.org。マルチクラウド戦略は魅力的に見えますが、データ主権コントロールの違いがコストを重複させる断片化されたセキュリティアーキテクチャを生み出しています。新興のソブリンクラウドサービスはローカライズされた処理を約束していますが、企業は潜在的なベンダーロックインについて依然として慎重な姿勢を保っています。

マルチベンダーサブスクリプション管理の複雑性

企業は日常的に、メールセキュリティ、CASB、SIEM、および脆弱性管理をカバーする半ダース程度の個別のサービスとしてのセキュリティ契約を管理しています。各ベンダーは独自の使用量指標と課金サイクルを追求しており、予算予測とベンダーガバナンスを複雑にしています。CSO Onlineは、セキュリティチームが現在、プラットフォーム間のライセンス照合に管理時間の最大20%を費やしていると報告しています。SophosによるSecureworksの買収などの統合は、この問題点を解決することを目的としていますが、組織は単一ベンダーへの依存を避けるために慎重に行動しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:アイデンティティが中核、CASBが加速

アイデンティティおよびアクセス管理はSECaaS市場のアンカーであり続け、クラウドファーストアーキテクチャがアイデンティティをデフォルトのコントロールプレーンに引き上げる中、2025年収益の24.32%を占めています。このセグメントの持続的な関連性は、より厳格な最小権限の義務付けとサードパーティ開発者アカウントの急増を反映しています。高度なIAMスイートは現在、ワークフォースSSOを超えて、コンテナオーケストレーターによって生成される非人間アイデンティティのガバナンスにまで拡張されており、ライセンス数とユーザーあたりの平均収益を引き上げています。目立たないながらも急速に動いているクラウドアクセスセキュリティブローカーセグメントは、未承認のSaaSを発見し、SaaS間トラフィックに直接データ損失防止ルールを適用する必要性に後押しされ、年平均成長率18.67%で成長しています。これらのソリューションの柱を合わせると、インライン検査、アクセス制御、データ分類がグローバルエッジファブリック上に共存する統合セキュリティサービスエッジサービスへの移行を支えています。セキュアメールゲートウェイとセキュアウェブゲートウェイの機能はこれらの収束型スタックに移行しており、次世代SIEMはハイパースケーラーのオブジェクトストレージを活用するために取り込みパイプラインをリファクタリングし、テラバイトあたりのコストを大幅に削減して展開の摩擦を取り除いています。

CI/CDパイプラインに直接組み込まれた第2世代の脆弱性管理ツールは、コード、ビルド、ランタイム間のフィードバックループを閉じています。この移行により、セキュリティポスチャーが開発者ワークフローと密接に結びつき、SECaaS市場がより広範なプラットフォームエンジニアリングの動きと連携しています。ベンダーは現在、事前承認済みのIaCテンプレート、ポリシー・アズ・コードライブラリ、およびパイプラインプラグインをパッケージ化しており、リスクの可視性が後付けではなく本質的なものとなっています。最も効果的な販売ナラティブは、測定可能なMTTD削減、ダッシュボード駆動型コンプライアンス、および5つのポイントソリューションを1つの契約に統合することの実証可能なROIを中心に展開されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッドの勢いがパブリッククラウドの優位性に挑戦

パブリッククラウドの展開は、組織がターンキー型のグローバルプレゼンスポイントと弾力的なスケールを活用する中、2025年のSECaaS市場の59.12%を占めました。それにもかかわらず、規制対象エンティティがデータ主権の義務付けとレイテンシおよびパフォーマンス基準を比較検討する中、ハイブリッドクラウドの導入は年平均成長率19.52%を記録しています。企業は現在、アイデンティティブローカーとポリシーエンジンをパブリッククラウドに配置しながら、機密性の高いワークロードのためにカスタマー管理インフラストラクチャ上でインライン復号化ノードを実行することが一般的になっています。このようなアーキテクチャの多元性は、ポリシーを一度伝播させてどこでも適用できるオーケストレーションレイヤーを必要とし、これがベンダー選定における差別化要因となっています。

プライベートクラウドのSECaaSインスタンスは、トラフィックメタデータを共有環境に公開できない防衛および重要インフラ事業者向けに存続しています。新興の業界ブループリントは、データレジデンシールールに違反することなく、信頼ドメイン間で侵害の痕跡の制御された同期を可能にしており、このアプローチは国家CERTと協力する産業制御ベンダーによって先駆けられています。予測期間にわたって、マルチクラウドポリシーの自動化は当然の要件となり、アイデンティティフェデレーション、鍵管理、テレメトリの正規化を合理化することを目的としたクラウドプラットフォームとセキュリティベンダー間のアライアンスを触媒するでしょう。

組織規模別:中小企業が保護格差を縮小

大企業は2025年のSECaaS市場規模の67.15%を占め、複数年にわたる変革プログラム、社内SOC人員、およびグローバルに分散した検査ポイントを義務付ける国境を越えたインフラストラクチャのフットプリントに支えられています。大企業は引き続き、ティア1アナリストの不足を補うためにベンダー統合とAI駆動型自動化を優先しています。一方、中小企業は年平均成長率19.86%を記録しており、簡素化されたオンボーディングと使用量ベースの価格設定が高度なセキュリティを民主化しているという明確なシグナルです。このコホートに対応するベンダーは、ゼロタッチ展開、組み込みのベストプラクティスデフォルト、および保険引受業者向けに設計されたエクスポート可能なコンプライアンスレポートを前面に出しています。

保険セクター自体がSECaaS導入のチャネルとなっています。DUAL EuropeのCyber Active Protectソリューションに代表される、侵害保険と継続的なモニタリングをバンドルしたハイブリッド製品は、リスク軽減を保険料の低減に転換し、セキュリティサブスクリプションを事実上補助しています。引受業者が支払い条件を厳格化するにつれて、中小企業の導入曲線は急勾配になり、保険会社が承認したコントロールを提供できるベンダーは顧客獲得コストの低減と更新率の向上を享受しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:BFSIの成長が従来のリーダーを上回る

ITおよびテレコムプロバイダーはクラウドネイティブアーキテクチャへの先行者であり、その結果として2025年収益の23.08%を引き続き生み出しています。しかし、銀行・金融サービス・保険業界は、規制フレームワークがゼロトラストベースラインへと進化する中、年平均成長率18.55%で最も速く成長すると予測されています。BFSI購買者は、認定された暗号モジュール、自動化された鍵ローテーション、およびほぼリアルタイムのコンプライアンスエビデンスをますます要求しています。統合されたシークレット管理と継続的なコントロール検証で対応するベンダーは、グローバル銀行との複数年にわたるフレームワーク契約を確保しています。

ランサムウェアの攻撃を受けているヘルスケアおよびライフサイエンス組織は、完全にサービスとして提供されるマネージド検出とレスポンスを優先しています。政府および防衛の購買者は、RFPスコアリングの最上位にデータ主権とサプライチェーンの透明性を置き、FedRAMP Highまたは同等のスキームの下で監査されたプラットフォームのためにワークロードを確保しています。小売業者と製造業者は、それぞれインライントークン化と運用技術の異常検出を推進しており、AIアナリティクスを供給する統合データレイクでITとOTのテレメトリを統合しています。

地域分析

北米は2025年のグローバル収益の36.72%を維持しており、ハイパースケーラー、サイバーセキュリティイノベーター、およびアーリーアダプター企業の集中を反映しています。CISAによるレガシーVPNトンネルの廃止とゼロトラストのクラウドネイティブアクセスへの移行を促す連邦ガイダンスが、需要をさらに確固たるものにしています。金融機関はサードパーティのデューデリジェンスレビューにおいてセキュリティサービスエッジコントロールを義務付けており、サプライチェーン全体のネットワーク効果を強化しています。カナダとメキシコはこの勢いに乗り、地域のデータ保護法令を国境を越えたデータフローと統合してプラットフォームの拡大を促進しています。

アジア太平洋地域は、クラウド移行ロードマップが国家デジタル経済目標を支える中、2031年にかけて年平均成長率19.12%で進展しています。インドのパブリッククラウド収益はすでに世界で最も速く成長している部類に入り、オーストラリアのIRAPフレームワークは認定プロバイダーに政府調達チャネルを開放しています。日本の通信事業者は5Gエッジの展開を先導しており、産業クライアントがリモート工場へのインライン検査を事前プロビジョニングするよう促しています。ローカライズされたデータ規制は多様ですが、一貫したリージョン対応の暗号鍵管理を実証できるプロバイダーは入札において決定的な優位性を得ています。

欧州は、GDPRおよび金融エンティティにリアルタイムのコントロール検証を義務付ける新興のデジタル運用レジリエンス法に後押しされ、堅調な需要を維持しています。ドイツと英国は、クラウドアクセス、メールセキュリティ、データ損失防止を統合する収束型プラットフォームへの投資をリードしています。フランスとイタリアは、中小企業の導入に共同資金を割り当てる国家サイバーレジリエンス計画を通じて調達を加速しています。その他の地域では、南米および中東・アフリカはクラウドの普及においてより初期段階にありますが、インターネットバックボーンと規制フレームワークを急速に拡大しており、経済状況が安定するにつれてSECaaSの普及率が高まる素地を整えています。

規制環境

世界的なSECaaSの導入は、セキュリティベースラインおよび監査可能性の要件にますます連動しており、これが購入者を継続的に監視されたクラウド提供型の管理へと導いている。米国では、NIST SP 800-70 Rev. 5(2026年5月に最終確定)やクラウドネイティブAPI保護に関する最新のガイダンス(2026年3月)などのNISTの更新が、ベンダーの強化チェックリスト、参照アーキテクチャ、および管理型セキュリティサービスの調達基準を形成する構成・統合上のガードレールを導入している。

欧州では、サイバーレジリエンス法(規則(EU)2024/2847)が、製品セキュリティおよび脆弱性対応の義務を追加しており、これがサードパーティリスク管理およびクラウド提供型セキュリティスタックのソフトウェアサプライチェーン要件を通じてSECaaSに流れ込んでいる。2026年の適用マイルストーン、すなわち2026年6月の適合性評価機関に関する通知規定の開始、および2026年9月開始予定の報告義務は、証拠アーティファクトを生成し、保護と並行してインシデントおよび脆弱性報告ワークフローを運用化できるプラットフォームの価値を高めている。

バリューチェーン分析

SECaaSのバリューチェーンは、クラウドインフラ(ハイパースケーラーおよびソブリンクラウドの拠点)、脅威インテリジェンス、エンドポイントおよびアイデンティティのテレメトリ、標準に基づく管理フレームワークといった基盤的なインプットから始まる。次に、世界に分散したポイントオブプレゼンスを通じてマルチテナントのセキュリティサービス(IAM、CASB、SWG/SEG、SIEM、脆弱性管理、SSE)を提供するプラットフォームエンジニアリングへと進む。ITU-T勧告X.1646(2025年5月)などのアーキテクチャおよび相互運用性のガイダンス、およびCloud Security AllianceのCloud Controls Matrixのような管理マッピングは、ベンダーがオーケストレーション、テナント分離、サードパーティリスク管理をどのように設計するかに影響を与えている。

市場投入と提供は、MSSP、通信事業者、マーケットプレイス、システムインテグレーターを含む、セキュリティを接続性やマネージドサービスと組み合わせるチャネルによって形成されている。事業者主導の統合が目立つ下流のつながりとなっており、例えばU Mobileは2026年3月にPalo Alto NetworksとMoUを締結し、SECaaSを自社の5G-Aネットワークに統合した。またAllotは2025年7月にEMEAのTier-1通信事業者と統合ネットワークインテリジェンスおよびサイバーセキュリティサービスに関する複数年契約を締結した。ボトルネックは、企業のテクノロジースタックの大部分が比較的少数の上流プロバイダーに依存しているサプライチェーン依存関係、および公共、プライベート、ハイブリッド環境全体でテレメトリ、アイデンティティ、ポリシーを正規化するために必要な統合作業に集中する傾向がある。

競合環境

SECaaS市場は、ハイパースケーラー、レガシーファイアウォールベンダー、および純粋なクラウドセキュリティスペシャリストがフルスタックプラットフォームの構築を競う中、中程度の統合を示しています。GoogleによるWizの320億米ドルの買収は、エージェントレスのワークロードスキャンと深いランタイム可視性でクラウドポートフォリオを強化しており、CyberArkによるVenafiの15億4,000万米ドルの買収がマシンアイデンティティ管理と人間のIAMワークロードを融合させたことと同様です。このような画期的な取引は、ベストオブブリードのモザイクよりも統合されたコントロールプレーンに対する購買者の好みを強調しています。

製品戦略は生成AI対応へと急速に転換しています。ZscalerとNVIDIAのコラボレーションは、脅威テレメトリのリアルタイム言語翻訳を実行可能な修復ステップに変換します。Palo Alto NetworksはGoogle Cloud Marketplaceでの販売が15億米ドルを超えるという過去最高記録を更新し、共同販売の動きが企業の調達サイクルを短縮することを証明しました。スタートアップへの投資は、AIネイティブなデータ漏洩防止やポスト量子暗号などのニッチな機能に集中しています。TeableによるApex Securityの買収は、AIベースのアクティビティリスクスコアリングを脆弱性管理ファブリックに直接組み込み、アナリティクスの差別化が依然として買収主導であることを確認しています。

マネージドサービスプロバイダーがSECaaSモジュールをより広範なデジタル変革サービスに組み込む中、チャネルダイナミクスが進化しています。FortnetのASIC駆動型次世代ファイアウォールは最大11倍のIPsecスループットを提供し、レイテンシ依存型の業界でパフォーマンス上の優位性を発揮しています。NTT DATAとRubrikの拡大されたパートナーシップは、バックアップレジリエンスとランサムウェア対応自動化を融合させ、データ保護とセキュリティのサイロが収束する様子を示しています。戦略的ポジショニングは現在、単に機能マトリクスを列挙するのではなく、平均復旧時間、ポリシードリフトの根絶、および規制エビデンスの生成という測定可能なレジリエンス成果の提供に依存しています。

SECaaSインダストリーリーダー

IBM Corporation

Cisco Systems Inc.

Amazon Web Services

Google Cloud

Microsoft

- *免責事項:主要選手の並び順不同

市場機会と将来展望

企業の需要は、AIネイティブなワークフローと標準化された管理セットを通じて、SOCおよび脆弱性対応の運用上の摩擦を軽減するSECaaS提供のための空白地帯を生み出している。Ernst and YoungがNVIDIA AIによって加速されたエージェント型SOCサービスにCrowdStrike Falconプラットフォームを選定した2026年3月の事例は、購入者が社内アナリスト能力を拡大するよりも、成果志向の検知・対応をサービスとして調達する意欲があることを示す具体的な兆候である。業界団体も標準化を推進しており、Cloud Security Allianceが2026年4月にSaaS Security Configuration Framework(SSCF)の標準化を推進していることは、異種のSaaS環境全体にわたってポリシーテンプレート、ルールアズコードの管理、監査対応レポートをパッケージ化できるベンダーを支援している。

政府および規制対象ワークロード向けプログラムは、特にベースライン構成やクラウドセキュリティポリシーの更新が制度化されている場合、認定されたクラウド提供型セキュリティの調達経路を引き続き開いている。米国では、NSPM-12(2026年6月)が、Committee on National Security Systemsを通じた国家安全保障クラウドセキュリティポリシーの更新を指示し、国家安全保障レベルのクラウド利用におけるセキュリティベースラインへの期待を強化しており、ハイブリッド展開全体で構成コンプライアンスを証明し、管理を一貫して実施できるSECaaSプロバイダーへの需要を高めている。供給側では、通信事業者主導のバンドリングとネットワーク組み込み型セキュリティが、ゲートウェイまたはエッジで統合するベンダーに販売機会を生み出しており、ネットワークインテリジェンスとサイバーセキュリティサービスを組み合わせる事業者の取り組みや複数年契約に支えられている。

最近の業界動向

- 2026年6月:Linux Foundationは、AWS、Cisco、Google、IBM、Microsoftからの創設コミットメントに支えられ、AI対応のサイバー脅威に対して重要なオープンソースソフトウェアを強化するAkritesを立ち上げた。この取り組みは、ソフトウェアサプライチェーンの強化をクラウドセキュリティサービスの共通の提供層として位置づけ、SECaaSプロバイダーがマルチテナントプラットフォーム全体で体系的なサードパーティリスクへの露出を軽減するのを支援している。

- 2026年5月:IBMは、IBM ConcertやSecure Coderなどの発表を含め、企業向けセキュリティプログラムを拡大し、AI支援によるトリアージと修復を日々のセキュリティ運用に近づける位置づけとした。自動化された脆弱性優先順位付けとワークフロー統合を強調することで、この発表は、単体のツールではなく測定可能な運用上の成果を販売するSECaaSモデルを支えている。

- 2025年7月:Allotは、EMEAのTier-1通信事業者と、自社のSG Tera-IIIプラットフォームに基づく統合ネットワークインテリジェンスおよびサイバーセキュリティサービスに関する複数年契約を締結した。この契約は、ネットワークレベルで提供されるセキュリティサービスの拡大チャネルとして通信事業者を強調し、従来の企業向け直接販売を超えてSECaaSの流通を広げている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、サービスとしてのセキュリティ(security as a service)は、サブスクリプション形式で提供されるサイバーセキュリティ機能として定義され、サービスはプロバイダーによってホスティング・管理され、企業はクラウド提供を通じてこれを利用する。

対象範囲の除外事項:一回限りのハードウェア購入、およびサービス契約とは別に報告される非サブスクリプション型のセキュリティ製品収益は、それらが契約と別々に報告されている限り除外される。

セグメンテーション概要

- ソリューション別

- アイデンティティおよびアクセス管理(IAM)

- セキュアメールゲートウェイ

- セキュアウェブゲートウェイ

- クラウドアクセスセキュリティブローカー(CASB)

- セキュリティ情報およびイベント管理(SIEM)

- 脆弱性管理

- その他のソリューション

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- BFSI

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 政府および防衛

- 小売および電子商取引

- 製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、初期の需要の枠組みを構築し、クライアントとの電話会議で説明できない前提を避けるために使用された。公開されているサイバーセキュリティおよびクラウド導入の指標を確認し、それをサービス支出パターンおよび企業の調達行動にマッピングした。

一般的に使用されるソースの種類には、NISTやCISAのガイダンスなどの公式出版物、FTCおよびSECのサイバーセキュリティ開示資料、OECDおよび世界銀行のデジタル経済指標、ITUの通信・接続性シリーズ、IEEEやACMによる査読済みセキュリティ研究などが含まれる。また、価格設定とサービスパッケージングがどのように説明されているかを相互確認するために、企業の開示資料、投資家向け説明資料、信頼できる報道、および業界団体のウェブサイトも参照した。企業財務、報道内容、特許活動については、相互検証を迅速化するために、有料データベースの契約を選択的に利用した。上記のデスクソースは例示であり、データ収集、検証、明確化のために他の多くの公開資料も参照された。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは日々の調達判断を十分に説明できない部分を検証するために使用された。主な明確化点は、セキュリティサービスがどのようにバンドルされているか、契約が時間の経過とともにどのように価格設定されているか、そして電子メール、Web、アイデンティティ、監視サービス間で需要をどのように移動させているかであった。主要な地域全体のサービスプロバイダー、チャネルおよびシステム提供パートナー、企業の購入者と話をし、モデルを最終化する前に、導入、更新パターン、価格実現に関する前提を確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | APAC: 44% |

| ミッドティア:49% | 機能・部門リーダー:29% | EMEA:32% |

| 小規模プレイヤー:14% | マネージャー:57% | 米州:24% |

市場規模の算定と予測

市場規模の算定は、トップダウンとボトムアップの両方の論理を用いて構築されている。まず、企業のセキュリティ支出の兆候とクラウド移行の強度から需要プールを再構築し、その後、供給側の実態と相互確認する。モデルを実用的に保つため、サンプリングされたプロバイダーの収益分割、チャネルチェック、サブスクリプション契約に対する量あたりASPの妥当性確認など、選択的なボトムアップ近似を用いて総計が裏付けられる。想定される浸透率や更新行動が非現実的に見える場合、これらのチェックを用いて構築内容を調整する。

モデルを形成した入力には、クラウドワークロードの導入、アイデンティティおよびアクセス管理の利用増加、セキュアメールおよびセキュアWebゲートウェイのアタッチ率、(開示およびガイダンスの傾向に反映される)インシデントおよびコンプライアンス圧力、購入者から報告される更新および契約期間のパターンが含まれる。予測については、価格設定(例:ユーザー単位対ワークロード単位のパッケージング)、導入速度、更新率の変化をモデル全体を書き直すことなく調整できるよう、シナリオ分析を使用している。ボトムアップチェックにギャップがある場合、欠けている部分は保守的な浸透率の範囲によって処理され、最終的な市場総計が確定する前にインタビューのフィードバックによって再検証される。

データ検証と更新サイクル

検証は段階的に行われ、一つのデータポイントが結果を密かに左右することがないようにしている。モデル化された総計を、クラウドセキュリティ支出の方向性、企業のセキュリティ予算に関するコメント、サービスミックスの変化といった独立した指標と比較する。その後、外れ値が説明可能になるまで見直される。

最終承認の前に、前提はソリューションおよび地域全体で再確認され、その後、算術、通貨処理、年次の整合性に重点を置いた内部レビューが行われる。レポートは年次で更新され、価格設定、規制、またはサービスパッケージングに重大な変化が見られた場合には中間更新が行われる。提供直前には、クライアントが最新の見解を受け取れるよう、最新チェックが実施される。

他の公表推定値と比較したMordor Intelligenceのサービスとしてのセキュリティ市場規模

サービスとしてのセキュリティに関する公表市場価値は、トピック名が同じように聞こえても異なる場合がある。この差異は通常、プロバイダーがサブスクリプション価格をどのように扱うか、使用される年次および通貨換算のタイミング、そして隣接する管理型セキュリティカテゴリーが同じ枠組みに含まれているかどうかから生じる。

モデルが更新される際、外国為替レートのタイミング、予測期間全体で平均サブスクリプション価格がどのように段階的に引き上げられるか、そして更新および導入の兆候に対する検証チェックが、最終数値を数十億単位で変動させる可能性がある。そのため、2025年の値である140.7億米ドルは、Mordor Intelligenceにおいて一貫した年次更新サイクルおよび通貨タイミングに合わせて維持されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 14.07 B (2025) | |

| グローバルコンサルティング会社A | USD 21.63 B (2025) | この推定値は、より広範なクラウドセキュリティサービスや隣接する管理型サービスを含む、より広いバスケットを使用しているように見え、また基準年にわたるバンドル型サブスクリプションのASP構築に対する異なるアプローチを反映している可能性もある。 |

| 業界調査グループB | USD 19.15 B (2025) | この数値は異なる基準年の枠組みに合わせられており、ハイブリッド展開およびセキュリティ運用サービスがどのように計上されるかによって影響を受ける可能性があり、これが純粋なサブスクリプション型サービスとしてのセキュリティとして扱われる部分を変化させる。 |

3つの数値間の差は、主に算術によるものではなく、範囲設定とタイミングによって説明される。範囲がサブスクリプション提供型セキュリティサービスに限定され、年次および通貨処理が固定されれば、規模算定のステップは再現可能になり、予測は実際の導入および更新行動に対して監査しやすくなる。

レポートで回答される主要な質問

SECaaS市場の現在の価値はいくらですか?

SECaaS市場規模は2026年に166億1,000万米ドルであり、2031年までに380億5,000万米ドルに達すると予測されています。

最大のシェアを持つソリューションセグメントはどれですか?

アイデンティティおよびアクセス管理が2025年のSECaaS市場シェアの24.32%でリードしています。

最も速く成長している展開モデルはどれですか?

ハイブリッドクラウドのSECaaS展開は2031年にかけて年平均成長率19.52%で拡大しています。

BFSIセクターが高成長の採用者である理由は何ですか?

規制義務の高まりとゼロトラストイニシアチブが、BFSI組織にSECaaSプラットフォームの採用を促しており、2031年にかけて18.55%の予測年平均成長率をもたらしています。

最も高い成長率が期待される地理的地域はどこですか?

アジア太平洋地域は、積極的なクラウド移行プログラムと進化するデータ保護法に後押しされ、年平均成長率19.12%で成長すると予測されています。

ゼロトラストアーキテクチャはSECaaS需要にどのような影響を与えますか?

ゼロトラストフレームワークは、エッジで提供されるアイデンティティ中心のコントロールを必要とし、クラウドネイティブなセキュリティサービスエッジプラットフォームを最も効率的な提供メカニズムとし、SECaaS市場全体の採用を加速させています。

最終更新日: