認証サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.88 十億米ドル |

| 市場規模 (2031) | 7.02 十億米ドル |

| 成長率 (2026 - 2031) | 19.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる認証サービス市場分析

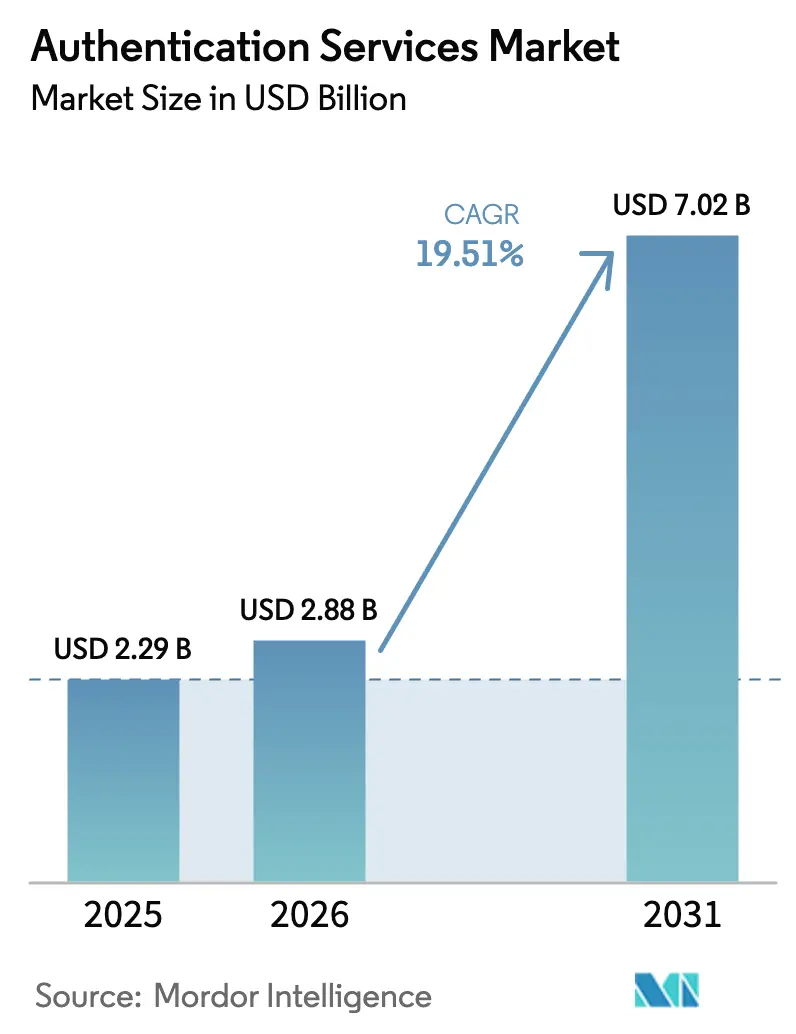

認証サービス市場規模は、2025年の22億9,000万米ドルから2026年には28億8,000万米ドルに成長し、2026年から2031年にかけて19.51%のCAGRで2031年までに70億2,000万米ドルに達すると予測されています。規制当局はNIST SP 800-63-4や欧州連合のeIDAS 2.0などのフレームワークの下でフィッシング耐性のある本人確認を義務付けており、一方で企業の取締役会は離脱率を低下させるスムーズなログイン体験に収益目標を結び付けています。これら二つの力が、パスワードやSMSコードからパスキー、生体認証、アプリケーションプログラミングインターフェースに直接接続するリスク適応型ポリシーエンジンへの支出をシフトさせています。クラウドプラットフォームは消費ベースのサブスクリプションにアイデンティティツールをバンドルすることで導入を加速させており、半導体メーカーは工場出荷時にデバイスにセキュアエレメントを組み込み、出荷前に認証情報をプロビジョニングできるようにしています。ハイパースケーラーがスタンドアロンベンダーの価格を下回ることで競争が激化しており、分散型アイデンティティのパイロットでは分散型台帳が定期ライセンス料をさらに削減できるかどうかを検証しています。

主要レポートのポイント

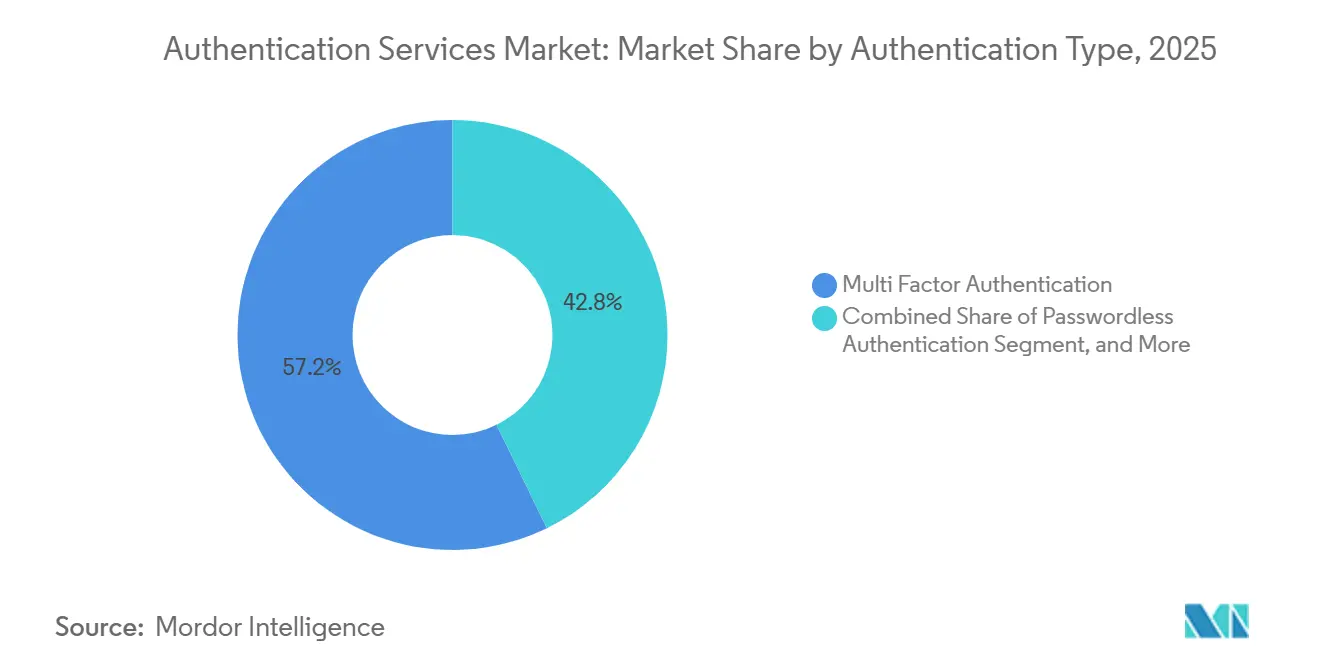

- 認証タイプ別では、多要素認証が2025年の認証サービス市場シェアの57.24%を占め、パスワードレス認証は2031年にかけて20.29%のCAGRで拡大すると予測されています。

- サービスタイプ別では、マネージド公開鍵基盤が2025年の認証サービス市場シェアの39.16%を占め、リスクベース認証オーケストレーションが2031年にかけて20.63%のCAGRで最も速い成長を示すと見込まれています。

- 展開モード別では、パブリッククラウドが2025年の収益の63.29%を占め、予測期間中に20.44%のCAGRで最も速く成長するセグメントでもあります。

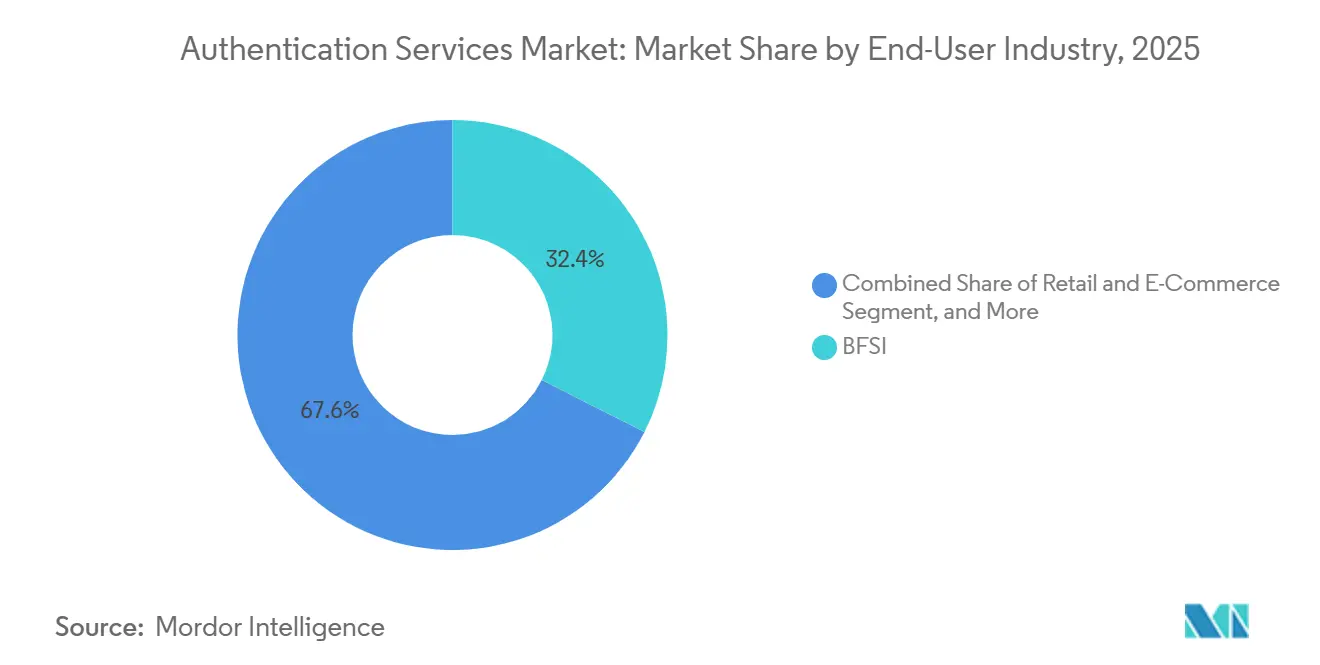

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年に32.44%のシェアでトップとなりましたが、小売・Eコマースは2031年にかけて21.36%のCAGRで成長する見込みです。

- 組織規模別では、大企業が2025年の支出の59.38%を生み出し、中小企業は見通し期間中に20.16%のCAGRを記録する見込みです。

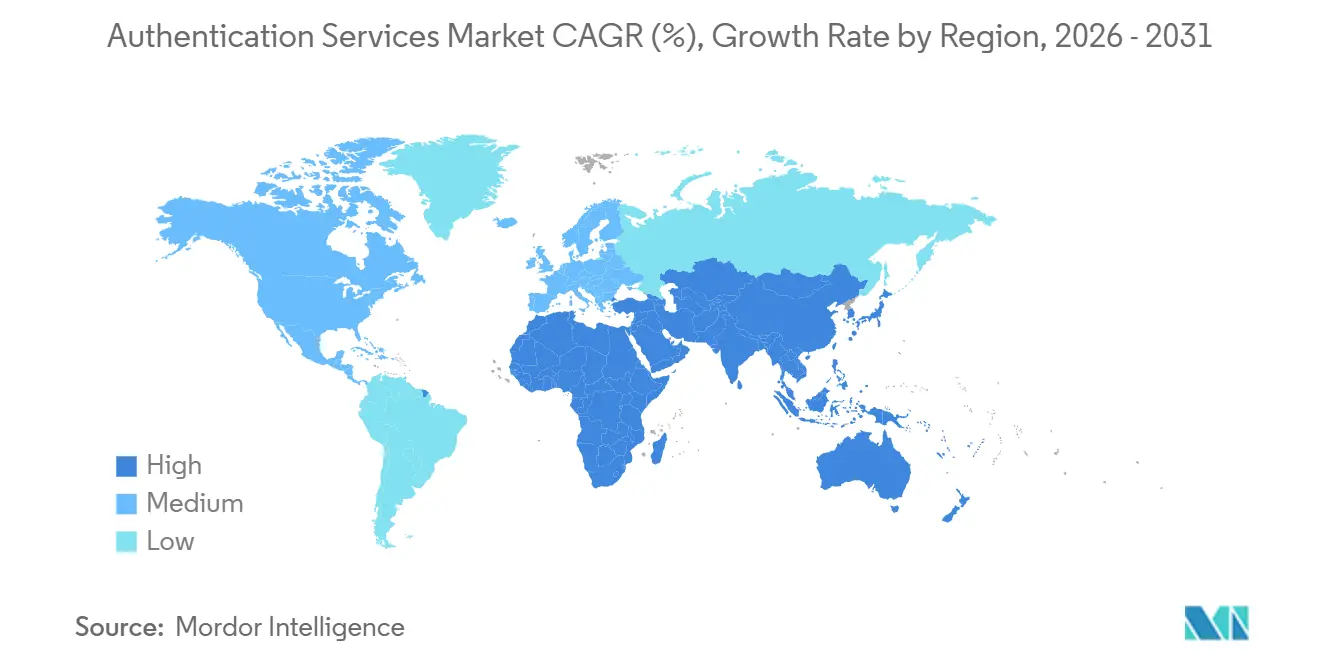

- 地域別では、北米が2025年に36.71%のシェアで首位を占め、アジア太平洋地域は2031年にかけて20.57%のCAGRという最高の地域成長ペースで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の認証サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルアイデンティティ数の増加 | +3.2% | アジア太平洋および欧州に集中したグローバル | 中期(2〜4年) |

| セキュリティコンプライアンスおよび規制に必要な認証 | +4.1% | 北米と欧州が主導し、アジア太平洋に拡大するグローバル | 短期(2年以内) |

| 私有デバイスの業務利用(BYOD)の採用拡大 | +2.8% | 北米と欧州、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| ゼロトラストイニシアチブに向けた企業のサイバーセキュリティ支出の増加 | +4.5% | 北米と欧州が最も強いグローバル | 短期(2年以内) |

| パスキーとFIDO2標準の登場によるユーザー体験の摩擦低減 | +3.6% | 北米とアジア太平洋での早期採用を伴うグローバル | 中期(2〜4年) |

| 組み込みIoTモジュールへの認証APIの統合によるデバイスレベルの収益源の実現 | +2.7% | アジア太平洋の製造拠点と北米に集中したグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゼロトラストイニシアチブに向けたサイバーセキュリティ支出の増加

連邦指令は、2027会計年度までに米国のすべての民間機関に対してフィッシング耐性のある多要素認証を義務付けており、FIDO2認定トークンとリスクエンジンの即時調達を促しています。[1]行政管理予算局、「連邦ゼロトラスト戦略メモランダム」、whitehouse.gov欧州の銀行はデジタル運用レジリエンス法の監督に直面しており、同法はアイデンティティシステムを重要なものとして分類し、2025年の予算を適応型コントロールに向けさせています。企業はゼロトラストの展開によって侵害されたアカウントの平均検出時間が3分の1短縮されるにつれ、認証情報の不正使用に対するより鋭い可視性を報告していますが、レガシーディレクトリにはリアルタイムのポリシーフックが欠如しているため、ハイブリッドアーキテクチャは依然として複雑です。ベンダーはセキュリティアサーションマークアップ言語を最新のRESTful呼び出しに変換するクラウドゲートウェイで対応し、移行リスクを低減しています。このドライバーは予測成長に4.5パーセントポイントを加え、複数の規制期限が重なる2028年にかけてピークを迎えます。

パスキーとFIDO2標準の登場によるユーザー体験の摩擦低減

Apple、Google、Microsoftは2025年に21億台のデバイスでパスキーサポートを有効化し、オペレーティングシステムの認証情報マネージャー内に暗号化認証器を組み込み、日常的なログインにおけるパスワード疲労を解消しました。[2]FIDOアライアンス、「パスキー採用統計」、fidoalliance.orgWebAuthn レベル3仕様はクラウド暗号化による認証情報バックアップを可能にし、かつて採用を遅らせていたデバイス紛失の問題を解決しました。Eコマースサイトは、SMSコードからパスキーに切り替えた後、カート放棄率が41%低下したと報告しています。日本と韓国の金融規制当局は現在、パスキーをコンシューマーアプリの基本的なコントロールとして分類し、銀行にレガシー認証情報の廃止を促しています。この標準のユーザビリティ向上は、企業がヘルプデスクを再整備し認証情報ストアを移行するにつれ、CAGRに3.6ポイントの上昇をもたらします。

デジタルアイデンティティ数の増加

政府プログラムは2025年に52億件以上のデジタルIDを発行し、インドのアーダール、インドネシアの電子住民票(e-KTP)、ナイジェリアの国民識別番号(NIN)プロジェクトによって推進されました。[3]世界銀行、「グローバルデジタルアイデンティティプログラム」、worldbank.orgアーダールだけでその年に1,020億件の認証を処理し、銀行、医療、福祉ポータルに生体認証チェックを組み込みました。欧州のeIDAS 2.0は加盟国に2026年までに相互運用可能なウォレットを展開することを義務付け、公的および民間の認証情報を橋渡しできるプロバイダーへの需要を生み出しています。事前検証済みIDを活用する企業はオンボーディングコストを4分の1以上削減し、収益認識サイクルを短縮しており、ウォレットの相互運用性が成熟するにつれ市場CAGRが3.2ポイント上昇する結果となっています。

組み込みIoTモジュールへの認証APIの統合によるデバイスレベルの収益源の実現

半導体企業は2025年にオンボードセキュアエレメントを搭載したIoTモジュールを14億個出荷し、前年比22%増を記録しました。QualcommのSnapdragon IoTプラットフォームには現在、FIDOデバイスオンボードを実行する専用セキュアプロセッシングユニットが含まれており、メーカーが製造中にキーを注入してサプライチェーンの攻撃対象領域を縮小できるようにしています。欧州のユーティリティ企業は、ネットワーク情報セキュリティ指令に準拠するためにハードウェアルート認証情報を使用した1,800万台のスマートメーターを展開しました。ベンダーはキーローテーションと異常検知をバンドルしたサブスクリプションプランを通じてこれらのモジュールを収益化しており、長期的にCAGRを2.7ポイント押し上げる年金収入源を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した認証方法に伴う高コスト | -1.9% | コスト敏感な中小企業セグメントと新興市場で深刻なグローバル | 中期(2〜4年) |

| MFAの複雑さによるユーザー疲労とログイン放棄 | -2.4% | 北米と欧州のコンシューマー向けアプリケーションに集中したグローバル | 短期(2年以内) |

| 2025年以降の関税によるハードウェアセキュリティモジュール向けチップ供給制約 | -1.6% | 北米と欧州で最も深刻なグローバル | 短期(2年以内) |

| 国家デジタルアイデンティティスキームの断片化による国境を越えた認証の阻害 | -2.1% | 欧州、アジア太平洋、大西洋横断回廊で特に顕著なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

成熟した認証方法に伴う高コスト

FIDO2ハードウェアトークンはユーザーあたり25〜55米ドルかかり、価格に敏感な中小企業にとってはハードルとなっています。ノートパソコンやスマートフォンに組み込まれた生体認証センサーは時間をかけてコストを下げることができますが、初期のアップグレードには依然として給与や販促費と競合する設備投資が必要です。新興市場のバイヤーはセキュリティモジュールの輸入関税に直面しており、総所有コストが二桁台で上昇します。ベンダーは月額3米ドルからのユーザーあたりサブスクリプションモデルで対応していますが、予算担当者は保険会社や規制当局が問題を強制するまで更新サイクルを遅らせることが多いです。このコストの逆風は、規模の経済がユニット価格を大衆市場の閾値以下に押し下げるまで、予測CAGRを1.9ポイント低下させます。

MFAの複雑さによるユーザー疲労とログイン放棄

ヘルプデスクは2025年にロックアウトチケットが31%増加したと報告しており、従業員が平均14の認証情報ワークフローを管理し、不満とシャドーITの回避策につながっています。英国の国家サイバーセキュリティセンターは、SMSコードの遅延に直面したユーザーの42%がオンライン取引を放棄し、セキュリティの低いチャネルに戻ったことを発見しました。米国の銀行は、繰り返しの誤拒否に続いてモバイル生体認証からのオプトアウト率が19%に達したと報告しており、パスワードの使用が増加し認証情報スタッフィングリスクが高まりました。適応型リスクエンジンは低価値の取引に対するプロンプトを抑制できますが、チューニングエラーは顧客を苛立たせるか不正を招くかのどちらかです。この摩擦は、生体認証とパスキーがステップアップ要素を完全に置き換えるまで、成長を2.4ポイント低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

認証タイプ別:パスワードレスの勢いがMFAの基盤の上に構築される

多要素認証は2025年の認証サービス市場シェアの57.24%を維持し、高価値ワークフローの規制上の最低要件としての役割を強調しています。しかし、パスワードレスアプローチは2031年にかけて20.29%のCAGRで他のすべてのカテゴリーを上回ると予測されており、リセットチケットとフィッシングリスクを削減しようとする経営陣の意欲を示しています。認証サービス市場は、GoogleワークスペースがパスワードレスアカウントをGoogle Workspaceの1億8,000万ユーザーに導入した後、2025年に登録された3億4,000万件のパスキーから恩恵を受けると期待されています。

パスワードレスの成長は均一ではありません。米国のヘルスケアパイロットでは、臨床医のログイン時間が1回あたり18秒短縮され、週に約2.3時間が患者ケアに解放されました。欧州の銀行は、デバイスが認証情報を結び付け行動分析がアイデンティティを確認することを条件に、500ユーロ未満の生体認証のみのフローを許可する改正決済サービス指令の適用除外を活用しています。パスキーを展開した小売業者は、よりスムーズなチェックアウト体験がロイヤルティを育むことで、リピート購入が29%増加したと報告しています。製造業とエネルギー企業は、エアギャップされた運用技術が頻繁なファームウェアアップデートをサポートできないため、依然としてハードウェアトークンに依存しており、これらの業種での広範なパスワードレス採用を遅らせています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:リスクベースオーケストレーションが差別化要因となる

マネージド公開鍵基盤は2025年の収益の39.16%を生み出し、WebTrustおよびETSI監査の対象となる証明書ライフサイクルタスクをアウトソースしたいという企業の意向を示しています。しかし、リスクベース認証オーケストレーションは20.63%のCAGRを達成すると予測されており、コンテキスト対応の信頼判断に対する保険会社と銀行の需要に乗っています。適応型エンジンは現在、デバイスの健全性、位置情報の異常、キーストロークのリズムなどのマイクロ行動入力をスコアリングし、リスク指標が急上昇した場合にのみ検証を強化します。

サブスクリプションキー管理は、マイクロサービスに保存されたシークレットの手動ローテーション時間を削減し、2025年には月あたり14エンジニアリング時間を消費していたタスクです。レポートおよび分析モジュールはSOC 2およびISO 27001パッケージに証拠を統合し、監査準備を40%削減します。シンガポールと香港の金融規制当局は機関に対してリアルタイムで異常を監視するよう指示しており、認証サービス市場をユーザー、デバイス、地域別にリスク指標を公開するSaaSダッシュボードに向けて推進しています。米国のエネルギーユーティリティは、CISAのクロスセクターパフォーマンス目標を満たすために、監視制御・データ収集(SCADA)レイヤーに適応型コントロールを組み込んでいます。

展開モード別:パブリッククラウドがペースを設定

パブリッククラウドは2025年の支出の63.29%を占め、Azure、AWS、Google CloudがアイデンティティAPIをプラットフォームサブスクリプションに統合するにつれ、20.44%のCAGRで上昇すると予測されています。Microsoft Entraは現在、60の主権クラウドリージョンを通じて100ミリ秒未満のレイテンシで3億件の企業シートを処理しています。オンプレミス展開の認証サービス市場規模は商業セグメントで縮小し続けていますが、サイバーセキュリティ成熟度モデル認証がローカルホストのトークンストアを要求する防衛分野では継続しています。

プライベートクラウドはPCI DSSおよびHIPAA要件を満たすためにシングルテナント設定を必要とする銀行や病院に魅力的ですが、そのようなワークロードの31%は2027年までにマネージドマイグレーションに向けられる予定です。2025年の支出の18%を占めるハイブリッドパターンは、企業が既存のインフラコストを維持しながら段階的に近代化することを可能にします。欧州の通信会社はGDPRの最小化条項に沿って生体認証テンプレートが国境を越えないようにするためにハイブリッドを採用しています。中国とロシアの市場は国境を越えたデータルールの複雑さにより断片化したままであり、ベンダーの統合を複雑にしています。

エンドユーザー産業別:小売の急増が既存勢力を上回る

銀行・金融サービス・保険セクターは2025年の収益の32.44%を占め、階層的なリスクスコアリングを正当化する高価値取引を反映しています。しかし、小売・Eコマースは2025年にカード非提示詐欺が93億米ドルに達し、加盟店がトークン化されたチェックアウトとパスキーサインインを採用せざるを得なくなったことで、21.36%で成長をリードすると予測されています。東南アジアのEコマースサイトは1億4,000万人の買い物客にパスキーを導入し、乗っ取り詐欺を38%削減しました。

ヘルスケアプロバイダーは、侵害された臨床医アカウントを引用した執行措置が増加した後、ITバジェットの12%をアイデンティティコントロールに充てました。政府機関は2027年の期限に先立ってフィッシング耐性のある要素に移行しました。エネルギーユーティリティはIEC 62443の義務を満たすためにハードウェアルートキーを通じてファームウェアアップデートを検証しました。教育機関は2億8,000万人の学習者にシングルサインオンを採用し、リセット呼び出しを44%削減しました。製造業はAPIベースのアイデンティティをサプライヤーに拡張し、内部ディレクトリを公開することなく安全なデータ交換を確立しました。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:クラウドの経済性が中小企業を取り込む

大企業は2025年の収益の59.38%を生み出し、広大なアプリケーション資産と規制上のリスクを反映しています。しかし、中小企業はクラウドサブスクリプションが資本障壁を取り除くにつれ、20.16%のCAGRを記録すると予測されています。OktaのWorkforce Identity Cloudは、オンプレミスのActive DirectoryからSaaSログインに切り替えた18,500の中小企業にサービスを提供し、一つの屋根の下に認証情報を統合しています。

欧州の中小企業はGDPRの説明責任原則に直面しており、従業員数に基づく寛大さはもはや提供されず、マネージド認証バンドルの採用を促進しています。北米のサイバー保険引受業者は現在、多要素認証を基本要件として要求しており、中小企業が従量課金制のアイデンティティ管理を採用するよう促しています。オーストラリアのデジタルトランスフォーメーション庁は、公共契約向けのソリューションを事前承認するベンダーパネルを管理し、中小企業の調達サイクルを加速させています。人材不足は依然としてハードルですが、ポリシーアップデートを自動化するターンキークラウドコンソールがスキルギャップを十分に縮小し、急速な成長を維持しています。

地域分析

北米は2025年の収益の36.71%を占め、大統領令が連邦機関全体でゼロトラストの採用を義務付け、フィッシング耐性のある認証器に4億2,000万米ドルを解放しました。カナダの財務委員会事務局は連邦ガイダンスをパンカナダ信頼フレームワークと同期させ、州をまたいだ共通の認証情報基盤を構築しました。メキシコの国家デジタル戦略は金融包摂のためのアイデンティティを強調しましたが、バックエンドの近代化の遅れが迅速な成果を制限しました。

アジア太平洋地域は2031年にかけて20.57%のCAGRを達成すると予測されており、2025年に1,020億件の認証呼び出しを記録したインドの統合決済インターフェース、および重要インフラのIoTゲートウェイにハードウェアセキュリティモジュールを搭載して出荷することを義務付けた中国の指令によって推進されています。日本と韓国はモバイルバンキングでのパスキーサポートを義務付けており、シンガポールはリスクガイドラインをリアルタイムスコアリングに合わせています。シンガポール、タイ、マレーシアが参加するASEANの相互運用性パイロットは地域全体の認証情報フェデレーションを目指していますが、属性スキーマの精緻化がまだ必要です。

欧州はeIDAS 2.0を推進し、2030年までに市民の80%にデジタルウォレットを提供することを目指しています。ドイツの連邦情報セキュリティ庁(BSI)はプロバイダーに欧州経済領域内でデータをホストし、年次監査を受けることを要求しています。英国の相互承認フレームワークからの離脱により、企業は別々の顧客フローを維持することを余儀なくされ、コストが増加しています。中東・アフリカでの採用はまちまちで、湾岸諸国は銀行に連携した国民IDを展開している一方、サブサハラ諸国は不安定な接続性に苦しんでいます。ラテンアメリカはブラジルがPix決済に強力な顧客認証を施行するにつれ緩やかな普及を経験していますが、他の地域での通貨の不安定さが支出を抑制しています。

競合環境

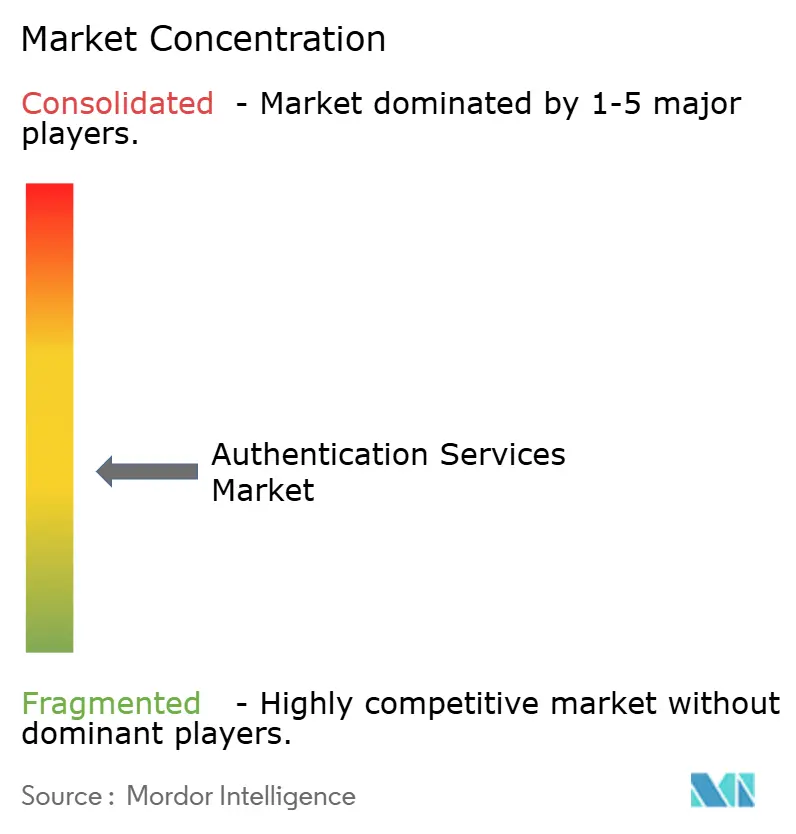

認証サービス市場は中程度の集中度を示しており、上位5社が2025年の収益の約42%を占め、10点満点で6点のスコアとなっています。Microsoftは、アカウントの普及度を活用して統合アイデンティティをアップセルしながら、Azure、生産性、セキュリティスタック全体にEntraスイートを展開しています。Oktaは以前のAuth0統合に続いて一つのコンソールで開発者とワークフォースのニーズをターゲットにし、2025年11月にSpera Securityを買収することで適応型機能を強化しました。

ThalesはFIPS 140-3レベル3ハードウェアセキュリティモジュールとコモンクライテリア認証で銀行にアピールしています。Ping IdentityはAWS Control Towerと提携し、クラウド管理者がフェデレーションを迅速に実施できるようにしています。CiscoはDuoパスワードレスをセキュアアクセスエッジに組み込み、アイデンティティとネットワークコントロールのシングルベンダーを提案しています。IBM Verify SaaSはコンテキストシグナルにAIリスクスコアリングを重ね合わせ、誤検知を抑制しています。

ディスラプターはニッチを追求しています:Beyond IdentityとStytchは開発者フレンドリーなパスワードレスキットを推進しています。Yubicoなどのハードウェアメーカーはデバイス上に生体認証を組み込み、テンプレートのクラウドストレージを回避しています。ハイパースケーラーはプラットフォーム料金にアイデンティティをバンドルし、スタンドアロンのアドレス可能な支出を縮小させながらも総展開数を拡大しています。分散型アイデンティティのパイロットは分散型台帳上で実行されていますが、スケールアップする前により明確な政策スタンスを待っています。

認証サービス業界のリーダー

Entrust Datacard Corporation

IBM Corporation

Microsoft Corporation

Google LLC

Tata Communications Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Microsoftはすべての Entra IDテナントにパスキーサポートをリリースし、パイロット中にパスワードリセットチケットを47%削減しました。

- 2025年11月:OktaはWorkforce Identity Cloudに行動生体認証を組み込むためにSpera Securityを2億8,000万米ドルで買収しました。

- 2025年10月:ThalesはeIDAS 2.0ウォレットパイロット向けにハードウェアセキュリティモジュールを供給する1億5,000万ユーロ(1億6,500万米ドル)の契約を獲得しました。

- 2025年9月:GoogleはGoogle Workspaceにパスキーを拡張し、アカウント乗っ取りインシデントが52%減少したと報告しました。

世界の認証サービス市場レポートの範囲

認証サービス市場レポートは、認証タイプ(単要素認証、多要素認証、パスワードレス認証)、サービスタイプ(コンプライアンス管理、マネージド公開鍵基盤、サブスクリプションキー管理、レポートおよび分析、リスクベース認証オーケストレーション)、展開モード(オンプレミス、パブリッククラウド、プライベートクラウド、ハイブリッド)、エンドユーザー産業(ITおよび通信、銀行・金融サービス・保険、政府・防衛、ヘルスケア、小売・Eコマース、エネルギー・ユーティリティ、製造業、教育、その他のエンドユーザー産業)、組織規模(中小企業、大企業)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 単要素認証 |

| 多要素認証 |

| パスワードレス認証 |

| コンプライアンス管理 |

| マネージド公開鍵基盤 |

| サブスクリプションキー管理 |

| レポートおよび分析 |

| リスクベース認証オーケストレーション |

| オンプレミス |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド |

| ITおよび通信 |

| 銀行・金融サービス・保険 |

| 政府・防衛 |

| ヘルスケア |

| 小売・Eコマース |

| エネルギー・ユーティリティ |

| 製造業 |

| 教育 |

| その他のエンドユーザー産業 |

| 中小企業 |

| 大企業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 認証タイプ別 | 単要素認証 | ||

| 多要素認証 | |||

| パスワードレス認証 | |||

| サービスタイプ別 | コンプライアンス管理 | ||

| マネージド公開鍵基盤 | |||

| サブスクリプションキー管理 | |||

| レポートおよび分析 | |||

| リスクベース認証オーケストレーション | |||

| 展開モード別 | オンプレミス | ||

| パブリッククラウド | |||

| プライベートクラウド | |||

| ハイブリッド | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 銀行・金融サービス・保険 | |||

| 政府・防衛 | |||

| ヘルスケア | |||

| 小売・Eコマース | |||

| エネルギー・ユーティリティ | |||

| 製造業 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年にかけて認証サービス市場にはどのようなCAGRが予測されていますか?

市場は2026年から2031年の間に年率19.51%で成長すると予測されています。

最も速く拡大している認証方法はどれですか?

パスワードレス認証は、企業がパスワードとSMSコードをパスキーと生体認証に置き換えるにつれ、20.29%のCAGRで進展すると予測されています。

パブリッククラウドの支出シェアはどのくらいですか?

パブリッククラウドの展開は2025年のグローバル収益の63.29%を占め、さらに上昇すると予測されています。

どの地域が最も速い成長を見せますか?

アジア太平洋は大規模なデジタルアイデンティティとモバイル決済エコシステムに牽引され、20.57%のCAGRを記録する見込みです。

なぜ中小企業は採用を加速させているのですか?

サブスクリプションベースのアイデンティティプラットフォームが初期資本コストを取り除き、サイバー保険ポリシーが多要素認証をますます要求しています。

ユーザー疲労はどのように対処されていますか?

ベンダーはリスクの低いアクションに対するチャレンジを抑制する適応型リスクエンジンを展開し、コード疲労を完全に排除するためにパスキーを推進しています。

最終更新日: