ベネルクスサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

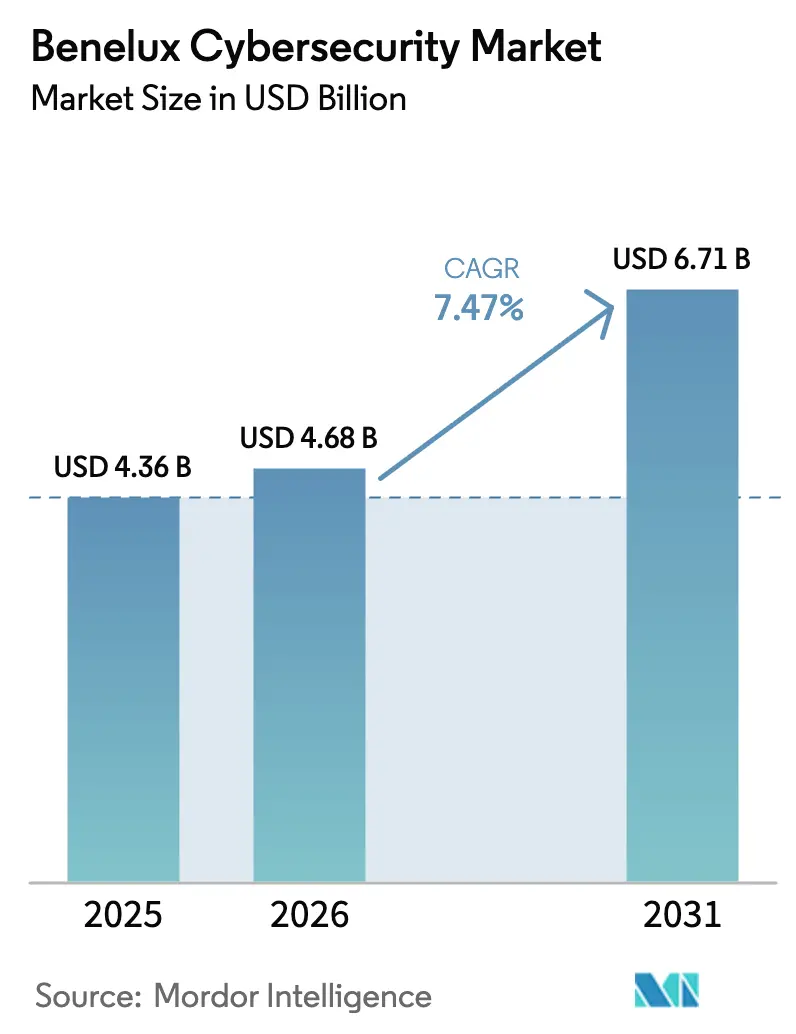

| 基準年の市場規模 (2025) | 4.36 十億米ドル |

| 市場規模 (2026) | 4.68 十億米ドル |

| 市場規模 (2031) | 6.71 十億米ドル |

| 成長率 (2026 - 2031) | 7.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベネルクスサイバーセキュリティ市場分析

ベネルクスサイバーセキュリティ市場規模は、2025年の43億6,000万USDから2026年には46億8,000万USDへと成長し、2026年〜2031年の7.47%CAGRで2031年までに67億1,000万USDに達すると予測されています。クラウド移行の加速、EUネットワークおよび情報セキュリティ指令2(NIS2)の厳格な施行、ならびにロッテルダム港およびアントワープ港周辺における運用技術(OT)セキュリティの戦略的価値の高まりが主要な追い風となっています。ベルギーのNIS2早期移行により、コンプライアンス技術が支出の優先事項となっている一方、オランダおよびルクセンブルクは実施の遅延に直面しており、規制リスクが高まり、予防的投資を促進しています。企業が地域全体で13,500件以上のサイバー職の空席を埋めることに苦慮する中、マネージドセキュリティサービスプロバイダー(MSSP)がシェアを獲得しています。ハーグ・セキュリティ・デルタに集積するプライバシー強化計算スタートアップへのベンチャー資金調達は2025年に1億3,000万USDを超え、金融および医療分野のデータ主権ソリューションに対する投資家の信頼を裏付けています。

主要レポートのポイント

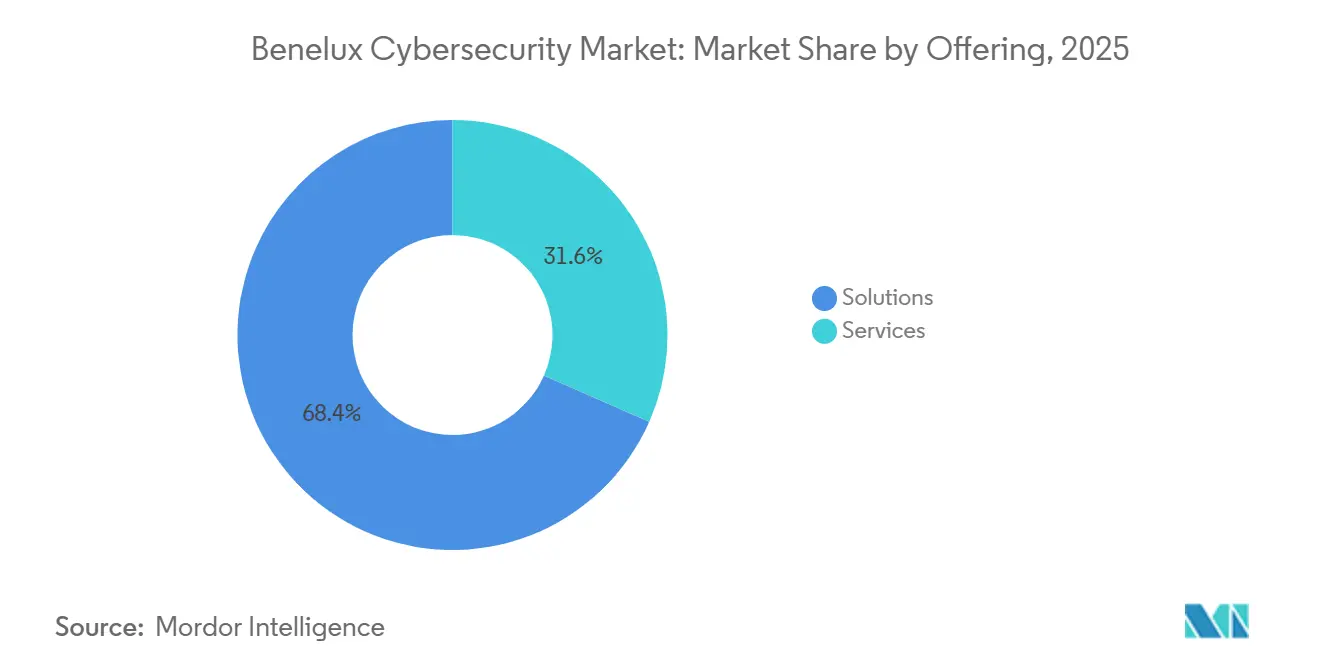

- 提供内容別では、ソリューションが2025年のベネルクスサイバーセキュリティ市場シェアの68.38%を占め、サービスは2031年にかけて8.23%のCAGRを記録すると予測されています。

- 展開モード別では、クラウドが2025年のベネルクスサイバーセキュリティ市場規模の63.21%のシェアを保有し、2026年〜2031年にかけて8.68%のCAGRで拡大すると予測されています。

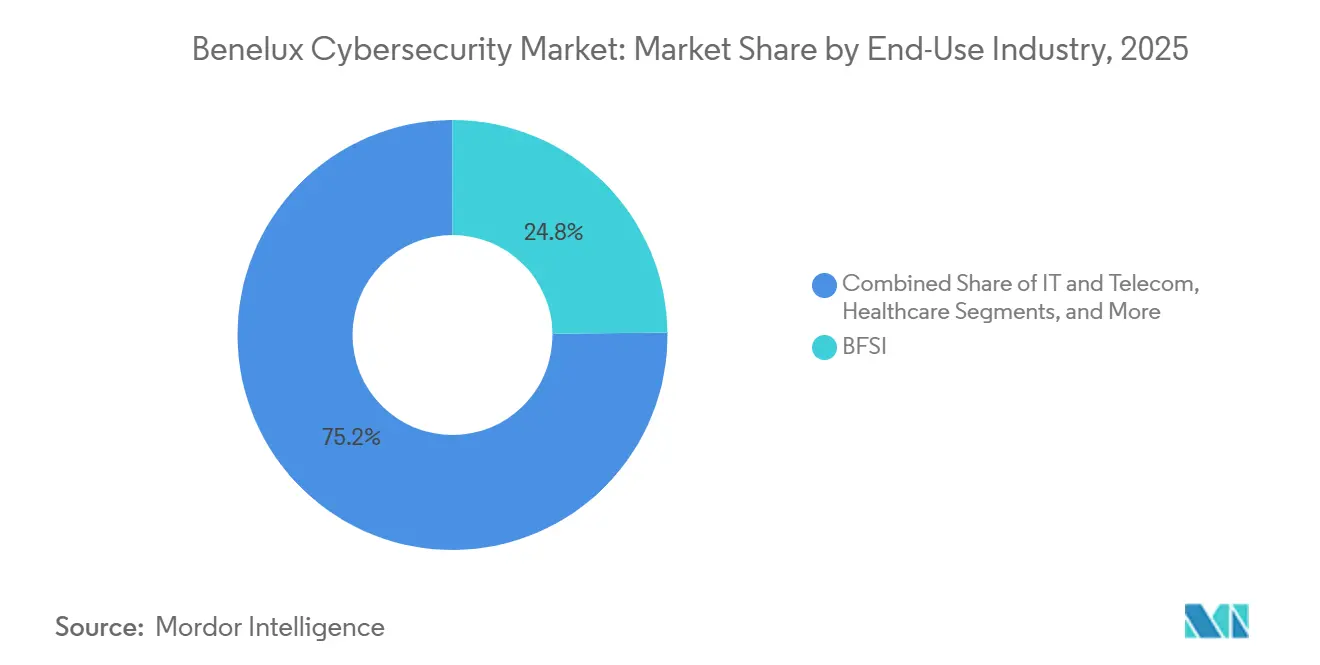

- 最終用途産業別では、BFSIが2025年のベネルクスサイバーセキュリティ市場シェアの24.82%でトップとなり、小売および電子商取引は2031年にかけて9.12%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年のベネルクスサイバーセキュリティ市場規模の68.43%を占め、中小企業(SME)は2031年にかけて8.53%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベネルクスサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバー脅威の高度化の深刻化 | +1.8% | オランダ、ベルギー、ルクセンブルク | 短期(2年以内) |

| 企業全体でのクラウド移行の加速 | +1.5% | オランダ(主導)、ベルギー、ルクセンブルク | 中期(2〜4年) |

| EU NIS2指令への義務的コンプライアンス | +1.4% | ベルギー(先行導入)、オランダ、ルクセンブルク | 短期(2年以内) |

| サイバー保険料格差の急増 | +1.0% | オランダ、ベルギー | 中期(2〜4年) |

| 港湾中心のOTネットワークの拡大 | +0.9% | オランダ(ロッテルダム)、ベルギー(アントワープ) | 長期(4年以上) |

| プライバシー強化計算スタートアップの台頭 | +0.6% | オランダ(ハーグ)、ベルギーへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー脅威の高度化の深刻化

サービスとしてのランサムウェアキットおよび国家関連の高度持続的脅威グループは2025年にキャンペーンを激化させ、オランダの重要インフラ事業者に対するインシデントが35%増加しました。脅威アクターは現在、二重恐喝型ランサムウェアとデータ窃取を組み合わせて被害者への圧力を高めており、このアプローチによりベルギーの病院はエンドポイント保護を強化し、データ損失防止コントロールを導入することを余儀なくされました。ルクセンブルクの銀行は、侵害由来のデータセットを基にしたクレデンシャルスタッフィング攻撃に直面し、規制当局はセッション監視ツールの導入を義務付けました。広範なフィッシングから幹部なりすましのスピアフィッシングへの攻撃者の転換により、自然言語検査が可能なメールゲートウェイへの需要が高まりました。これらのダイナミクスは総じてベースラインのセキュリティ要件を引き上げ、静的シグネチャを超えた行動分析プラットフォームへの企業の移行を促進しています。

企業全体でのクラウド移行の加速

2025年までに、オランダ企業の85%が少なくとも1つのワークロードをパブリッククラウドで運用しており、地域で報告された侵害の3分の1を占める設定ミスのリスクにさらされています。ハイブリッドアーキテクチャを採用するベルギー企業の72%は、オンプレミスとマルチクラウド環境にわたって断片化したアイデンティティおよびアクセスポリシーを調整する必要があります。[1]ベルギー連邦公共経済サービス、「デジタル経済調査2025」、economy.fgov.be ルクセンブルクの銀行は、暗号化キーを国境内に保持するソブリンクラウドを好み、外部キー管理サービスの採用を促進しています。SaaSの広範な普及により集中的な可視性が低下し、クラウドアクセスセキュリティブローカーおよびクラウドセキュリティポスチャ管理ツールが不可欠となっています。小売業者が販売時点管理システムをクラウド決済プロセッサに移行するにつれ、トークン化とエンドツーエンド暗号化がコンプライアンス戦略の中核を形成しています。

EU NIS2指令への義務的コンプライアンス

ベルギーは2024年10月にNIS2を適用し、1,200以上の事業体を対象に、不適合に対して最大1,000万ユーロ(1,090万USD)または全世界売上高の2%の罰則を課しています。[2]欧州委員会、「ネットワークおよび情報セキュリティ指令2」、官報、eur-lex.europa.eu 2025年半ばの期限に直面するオランダの組織は、指令の24時間インシデント通知規則を満たすためにセキュリティ情報およびイベント管理(SIEM)の展開を加速しました。ルクセンブルクの金融セクターはNIS2とデジタル運用レジリエンス法の重複する要件に直面しており、侵入テストおよびベンダーリスク管理プラットフォームへの需要が高まっています。指令のサプライチェーン保証への重点により、企業はサードパーティのセキュリティポスチャを監査することを余儀なくされ、アンケートワークフローを自動化する継続的監視ソリューションの市場が拡大しています。

サイバー保険料格差の急増

引受業者は2025年、多要素認証や不変バックアップなどの堅牢なコントロールを証明した企業に対して保険料を10〜15%引き下げる一方、対応プレイブックを持たない企業に対しては料率を引き上げました。オランダの中規模企業における保険普及率は42%に上昇し、保険申請が事実上のセキュリティ監査となっています。ベルギーの保険会社はバックアップがエアギャップされていない限りランサムウェアの支払いを除外しており、サービスとしてのバックアッププラットフォームの販売を促進しています。保護された企業と保護されていない企業の間の30%の保険料格差の拡大は、予算が限られた中小企業にベースラインコントロールへの投資に対する直接的な財務的インセンティブを与え、マネージド検知および対応サービスの成長モメンタムを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定サイバーセキュリティ専門家の不足 | -1.2% | オランダ、ベルギー、ルクセンブルク | 中期(2〜4年) |

| 多層スタックの総所有コストの高さ | -0.9% | ベルギー、ルクセンブルク(中小企業が多い市場) | 短期(2年以内) |

| 中小企業の予算の断片化による採用の制限 | -0.7% | オランダ、ベルギー | 中期(2〜4年) |

| オープンソースツール採用の増加 | -0.5% | オランダ(技術に精通した中小企業) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

認定サイバーセキュリティ専門家の不足

オランダは2025年に10,000件以上の未充足ポジションを記録し、社内セキュリティセンターの構築が遅延し、MSSPへの需要が高まっています。ベルギーは3,500件の空席を報告しており、産業制御システムを保護するために必要なOTセキュリティエンジニアの顕著な不足があります。[3]ベルギー連邦公共経済サービス、「デジタル経済調査2025」、economy.fgov.be ルクセンブルクの銀行は同等のIT職より22%高い給与を提示し、シニアエンジニアの中央値報酬を95,000ユーロ(103,550USD)に押し上げています。オランダ語およびフランス語を話すアナリストの言語固有のギャップがさらに人員配置を複雑にし、一部の企業は監視業務をオフショアに移転せざるを得ず、データ主権への懸念が生じています。大学のパイプライン拡充は2028年以前にボトルネックを大幅に解消することはなく、労働圧力は高止まりが続くでしょう。

多層セキュリティスタックの総所有コストの高さ

ベルギーの中小企業は、ファイアウォール、エンドポイント、メール、SIEMの機能を組み合わせた統合スタックに年間150,000ユーロ(163,500USD)以上を費やしており、これはIT予算総額の8〜12%に相当します。統合の複雑さにより、専任エンジニアがアラートしきい値を調整し相互運用性を維持するための人件費がさらに80,000〜120,000ユーロ(87,200〜130,800USD)増加します。ITとOT環境が並行する製造企業は、レガシー産業制御コンポーネントが最新のエンドポイントエージェントをホストできないため、ハードウェアの支出が事実上2倍になります。ユーザーごとのライセンスモデルは季節的な人員配置パターンを持つ企業にペナルティを課し、実際の利用状況にコストを合わせる消費ベースの価格設定への転換を促しています。デジタル運用レジリエンス法に基づく監査費用の増加が銀行の予算をさらに圧迫し、ベンダー統合のインセンティブとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:アウトソーシングの加速に伴うサービスの拡大

マネージドセキュリティサービスは2026年〜2031年にかけて8.23%のCAGRで拡大しており、ソリューション重視のベネルクスサイバーセキュリティ市場規模の中で従来型ソリューションを上回るペースで成長しています。ソリューションは2025年の支出の68.38%を占め、初期コンプライアンス対応時に導入された次世代ファイアウォール、SIEMプラットフォーム、エンドポイント検知ソフトウェアが中心となっています。サイバー人材不足とともに高まる複雑性により、即時封じ込めを必要とする大企業にとって24時間の外部監視が魅力的となっています。

NIS2対応チェックやレッドチーム演習を求める企業が急増する中、プロフェッショナルサービスへの需要は旺盛です。例えばオランダの銀行は、マネージド検知および対応契約に移行した後、侵入の平均検知時間を287日から24時間未満に半減させました。ベンダーは現在、評価、修復ガイダンス、コンプライアンスダッシュボードをバンドルし、予測可能なOPEXを提供するサブスクリプションモデルを構築しています。現在の空席率が続けば、サービスは2031年までに総支出の3分の1を超える可能性があることをこの軌跡は示しています。

展開モード別:クラウドが支配的地位を維持し加速

クラウド展開は2025年の収益の63.21%を占め、セキュリティアズアサービスが新規プロジェクトのデフォルトとなるにつれ、2031年にかけて8.68%で複利成長すると予測されています。オランダ企業がAmazon Web Services、Microsoft Azure、Google Cloudにまたがるハイブリッド設定を採用するにつれ、クラウドが保有するベネルクスサイバーセキュリティ市場シェアは急速に拡大しました。クラウドセキュリティポスチャ管理やワークロード保護プラットフォームなどのクラウドネイティブツールは現在、最も急速に拡大しているサブカテゴリを代表しています。

オンプレミスの設置は、特にルクセンブルクの金融機関やオランダの公的機関など、主権に敏感な分野で継続しています。エアギャップネットワークを持つ産業プラントもハードウェアアプライアンスを維持しており、ベネルクスサイバーセキュリティ市場規模が完全にクラウドベースになることはないことを示しています。それでも、ほとんどのグリーンフィールドワークロードは自動ルールセット更新と弾力的なスケーラビリティを提供するサブスクリプションモデルを好み、永続ライセンスハードウェアのシェアを侵食しています。

最終用途産業別:電子商取引の脅威の中で小売が急増

BFSIは2025年の収益の24.82%を保持し、ベネルクスサイバーセキュリティ市場の最大のシェアを占めています。しかし、小売および電子商取引は、休日のピーク時にクレデンシャルスタッフィングおよび分散型サービス拒否攻撃が急増する中、2031年にかけて9.12%のCAGRで最も急速に成長すると見込まれています。2024年のCoolblue侵害事件は420万ユーロ(460万USD)のGDPR罰金を引き起こし、ウェブアプリケーションファイアウォールおよびボット対策レイヤーへの業界全体のアップグレードを促進しました。

ベルギーの病院が二重恐喝型ランサムウェアに直面した後、ヘルスケアも支出を拡大しています。産業製造はレガシー監視プロトコルを保護するためにOT中心のセキュリティを導入し、エネルギーユーティリティはグリッド制御トラフィックを保護しています。BFSIが最大の購買者であり続ける一方、電子商取引内の競争ダイナミクスにより、このセグメントはそのリードを徐々に縮小していくでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー企業規模別:保険圧力の下でセキュリティを採用する中小企業

大企業は2025年の支出の68.43%を占めましたが、中小企業は現在最も活発な成長ポケットを代表しており、8.53%のCAGRで拡大しています。サイバー保険はこのトレンドを形成しており、文書化されたコントロールに対して最大30%の保険料削減で報いています。クラウド提供の統合脅威管理アプライアンスは、資本負担なしに中小企業にエンタープライズグレードの防御を提供し、保護格差を縮小しています。

中小企業の需要に結びついたベネルクスサイバーセキュリティ市場規模は、サプライチェーンの義務により小規模ベンダーが多国籍企業とのマスターサービス契約を締結する前にベースラインセキュリティを証明することを求められるにつれ、上昇する可能性が高いです。大企業はオーケストレーションおよびオートメーションプラットフォームへの投資を継続しますが、増分成長モメンタムは追いつきつつある中小企業に存在します。

地理的分析

オランダは2025年に最大の国別シェアを占め、ロッテルダム港のOTネットワークと85%のパブリッククラウド採用率に支えられ、クラウドアクセスブローカー、SIEMアップグレード、ゼロトラストアーキテクチャへの需要を牽引しました。2025年半ばのNIS2期限に向けたオランダのコンプライアンス緊急性がSIEM受注を前倒しし、ランサムウェアインシデントの35%増加が重要インフラセクターにおけるセグメンテーションプロジェクトを加速させました。

ベルギーの市場は2024年10月のNIS2施行を背景に急速に成長しています。最大1,000万ユーロ(1,090万USD)の罰金を課す執行権限により、新たに規制対象となった1,200の事業体全体で支出が促進されています。アントワープ港の物流攻撃はOTの脆弱性を浮き彫りにし、産業用侵入検知システムへの投資を触媒しました。72%のハイブリッドクラウド普及率は統合ポリシーソリューションが引き続き最優先事項であることを意味し、人材不足によりベルギー企業はマネージドサービスへと向かっています。

ルクセンブルクは絶対規模では小さいものの、5兆ユーロ(5兆4,500億USD)の運用資産を持つ金融セクターにより戦略的な重みは格別です。[4]欧州中央銀行、「デジタル運用レジリエンス法ガイドライン」、bankingsupervision.europa.eu NIS2とデジタル運用レジリエンス法の二重コンプライアンスにより、大公国はソブリンクラウド採用とゼロトラストネットワークアクセスのパイロットのホットスポットとなっています。希少なサイバー人材に対する給与プレミアムがサービスプロバイダーの機会を強化し、ハイパースケーラーによる地元データセンターへの投資がクラウドセキュリティワークロードのレイテンシを低減しています。

競争環境

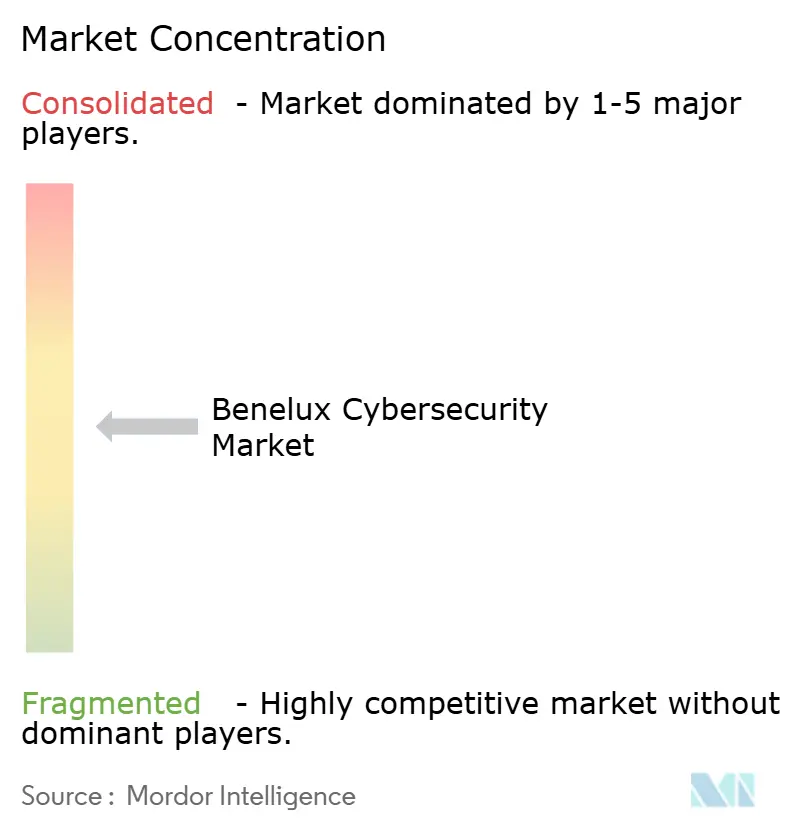

グローバルベンダーは合計27%のシェアを保有しており、ベネルクスサイバーセキュリティ市場内での集中度は中程度であることを示しています。Palo Alto Networks、Cisco Systems、Fortinetは、ハイブリッドクラウド採用者に訴求するゼロトラスト機能とSASE統合によって差別化しています。DarktraceやCrowdStrikeなどのAI中心プラットフォームは、ロッテルダム港でのDarktraceのOT展開を含め、自律的な対応とアイデンティティ脅威検知を求める契約を獲得しています。

ベンダー統合が戦略を形成しています。CrowdStrikeの2025年のアイデンティティ専門企業Preempt Securityの買収により、ラテラルムーブメント戦術に対するFalconプラットフォームが強化され、CiscoはSASEスタックを充実させるために複数のクラウドセキュリティスタートアップを吸収しました。同時に、KPNやProximusなどの地域MSSPはベンダー技術を成果ベースのサブスクリプションに統合し、基本的な監視機能をコモディティ化しています。

IT・OT融合の専門知識が不足している化学・ユーティリティプラントのOTセキュリティにはホワイトスペースの機会が残っています。ハーグ・セキュリティ・デルタで生まれたスタートアップ、特にRoseman LabsとPassguardは、プライバシー強化計算と分散型アイデンティティのニッチな需要をターゲットにしています。SentinelOneとArctic Wolfの消費ベースの価格モデルは中小企業の参入障壁を下げ、永続ライセンスハードウェアに依存する既存企業への価格圧力を強めています。

ベネルクスサイバーセキュリティ業界リーダー

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Palo Alto NetworksはING銀行と提携し、オランダおよびベルギーのハイブリッド環境全体にPrisma Cloudを展開しました。

- 2025年12月:Fortinetはブリュッセルに45名のアナリストを配置した24時間セキュリティオペレーションセンターを開設しました。

- 2025年11月:Darktraceはロッテルダム港と850万ユーロ(930万USD)のOTセキュリティ契約を締結しました。

- 2025年10月:CrowdStrikeはオランダを拠点とするPreempt Securityを9,600万USDで買収しました。

ベネルクスサイバーセキュリティ市場レポートの範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、および業務を保護するために設計されたソリューション、ソフトウェア、サービスへのグローバル支出を包含しており、企業、政府、中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されます。市場はAI駆動のオートメーション、プラットフォーム統合、規制主導の変革に向けて急速に進化しています。

ベネルクスサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、エンドユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(USD)で提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

2031年までのベネルクスにおけるサイバーセキュリティ支出の予測値は?

支出は2031年までに67億1,000万USDに達すると予測されています。

地域におけるクラウドベースのセキュリティ採用はどのくらいの速さで成長していますか?

クラウド展開はハイブリッドアーキテクチャの増加に伴い、2026年〜2031年にかけて8.68%のCAGRで拡大しています。

どの産業垂直が最も急速なサイバーセキュリティ成長を示していますか?

小売および電子商取引がボット攻撃と決済詐欺に牽引され、2031年にかけて9.12%のCAGRでトップとなっています。

中小企業がサイバーセキュリティ予算を増加させているのはなぜですか?

保険会社は文書化されたコントロールに対して最大30%の保険料削減で報いており、セキュリティ支出を財務的に魅力的なものにしています。

ベネルクスのセキュリティ投資に最も強い近期的影響を与える規制は何ですか?

2024年〜2025年にかけて完全に施行可能となるEUのNIS2指令は、重要セクター全体でより厳格なコントロールとインシデント報告を義務付けています。

最終更新日: