フランスサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.10 十億米ドル |

| 市場規模 (2026) | 10.11 十億米ドル |

| 市場規模 (2031) | 17.09 十億米ドル |

| 成長率 (2026 - 2031) | 11.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスサイバーセキュリティ市場分析

フランスサイバーセキュリティ市場は2025年に91億米ドルと評価され、2026年の101億1,000万米ドルから2031年には170億9,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は11.08%と推定されます。NIS2指令のもとでの規制の急速な拡大、公共部門への資金投入の増加、およびクラウド移行の急増が相まって、ベンダーにとってのアドレス可能な機会が拡大しています。企業はセキュリティスタックの統合を続けており、コンプライアンスと人材不足の課題を緩和する統合プラットフォームへの支出を集中させています。スキルを持つ実務家の慢性的な不足を補うためにマネージドセキュリティサービスが急増する一方、AI駆動型アナリティクスはフランスのセキュリティオペレーションセンターにおける標準となりつつあります。オリンピック開催期間中のサイバー活動の激化により、国内の脅威認識が恒久的に見直され、ヘルスケア、エネルギー、交通などの重要セクターにおける脅威モニタリングインフラへの長期投資が促進されています。

主要レポートのポイント

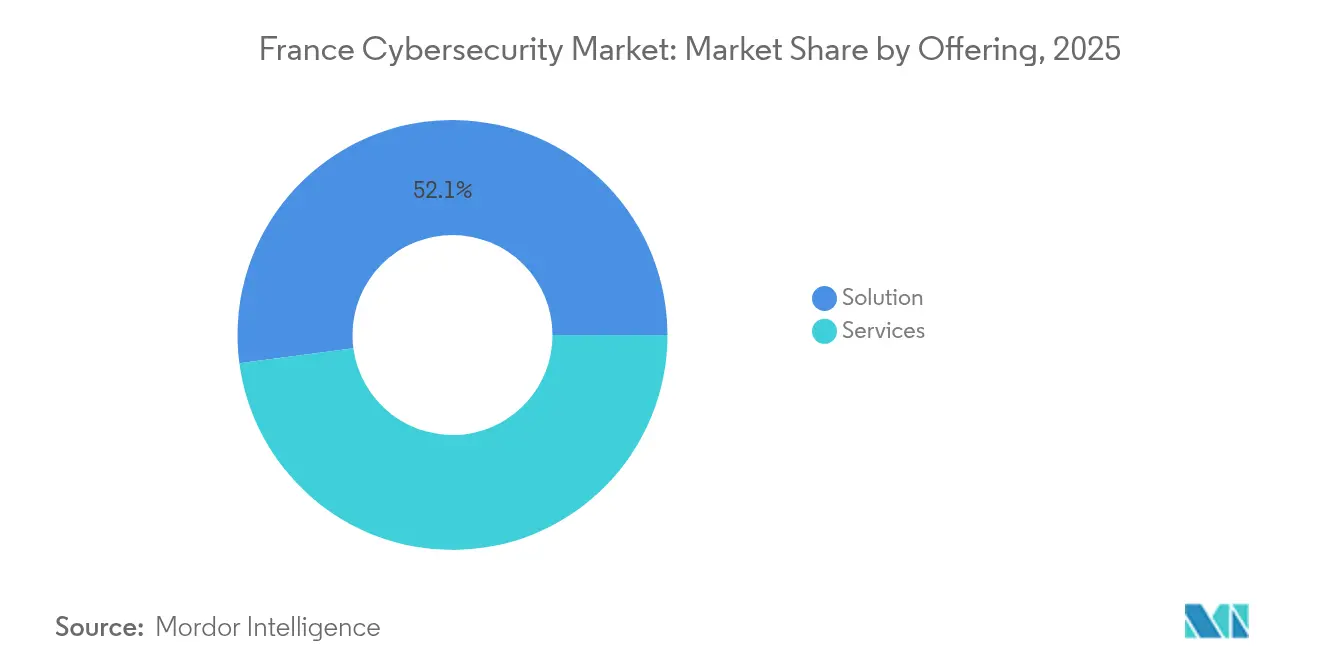

- 提供内容別では、ソリューションが2025年のフランスサイバーセキュリティ市場シェアの52.10%を占め、サービスは2031年にかけて年平均成長率(CAGR)12.85%で拡大する見込みです。

- 展開モード別では、クラウドプラットフォームが2025年のフランスサイバーセキュリティ市場において収益シェアの59.78%を占め、2031年にかけて年平均成長率(CAGR)14.25%で推移しています。

- 企業規模別では、大企業が2025年のフランスサイバーセキュリティ市場の64.05%を占め、中小企業(SME)は2031年にかけて年平均成長率(CAGR)12.15%で最も速い成長軌跡を示しています。

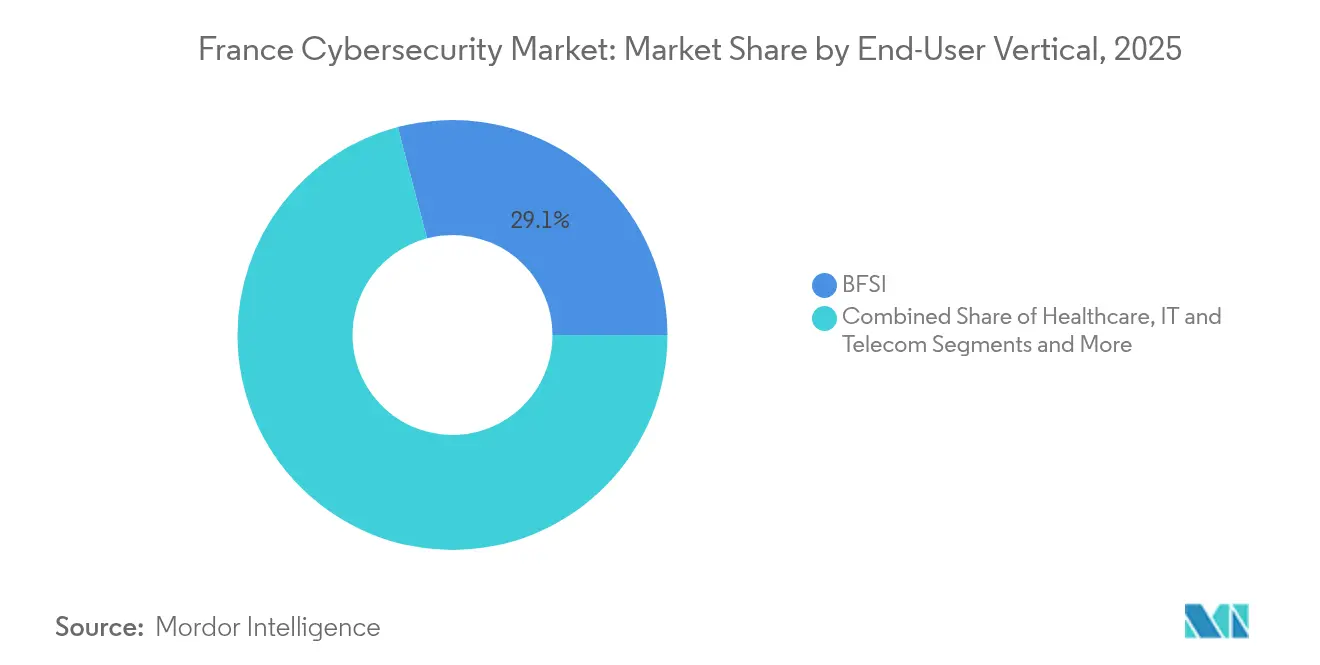

- 垂直市場別では、BFSIが2025年のフランスサイバーセキュリティ市場規模の29.10%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)12.74%で成長軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フランスサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NIS2指令の採用加速とフランス政府サイバー計画の資金投入拡大 | +2.8% | 国内、EUコンプライアンスの枠組みへの波及効果あり | 中期(2~4年) |

| フランスの重要インフラおよびヘルスケアへのランサムウェアの急増 | +2.1% | 国内、主要都市部に集中 | 短期(2年以内) |

| パリ2024オリンピックに起因する脅威モニタリング投資 | +1.4% | 国内、パリ地域を中心 | 短期(2年以内) |

| 「フランス・ニュメリック」デジタルバウチャーのもとでの中小企業クラウド移行の急増 | +1.7% | 国内、地域差あり | 中期(2~4年) |

| キャンパス・サイバーエコシステムによる地域ソリューションイノベーションの促進 | +1.2% | 国内、パリ地域を中心 | 長期(4年以上) |

| リモートワークへのシフトによるゼロトラストおよびIAMアップグレードの需要 | +1.6% | 国内、都市部に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

NIS2指令採用の加速とフランス政府サイバー資金投入

NIS2指令は、コンプライアンス対象フランス事業者数を500社から約15,000社へと拡大し、規制対象セクター数を3倍にして、ガバナンス・リスク・コンプライアンスツールへの需要を高めています。フランス2030計画は17件のサイバーセキュリティプロジェクトに3,900万ユーロ(4,200万米ドル)を拠出し、主権能力の開発を支えています[1]info.gouv.fr、「フランス2030:サイバーセキュリティに向けた17の新プロジェクト」、info.gouv.fr。ANSSIの段階的展開は制裁よりも支援を重視しており、企業がギャップ解消に急ぐ中でアドバイザリーサービスの需要を喚起しています。AtosSEのサイバーセキュリティ資産を7億ユーロ(7億4,800万米ドル)で取得する政府の関心は、国内知的財産の戦略的価値をさらに裏付けています。これらの動きは資本を投入し、クライアント基盤を拡大し、フランスサイバーセキュリティ市場を欧州大陸のコンプライアンスハブとして強化しています。

フランスの重要インフラおよびヘルスケアへのランサムウェアの急増

ANSSIは2024年に4,386件のセキュリティインシデントを記録し、前年比15%増となりました。このうちランサムウェア届出件数に占めるヘルスケアの割合は10%でした。アルマンティエールおよびコルベイユ=エソンヌの病院では緊急停止を余儀なくされ、エンドポイント検知やインシデントレスポンスの契約サービスへの緊急ニーズが高まりました。ルーブル美術館やグラン・パレなどの文化的ランドマークも障害に直面し、いかなるセクターも無縁でないことが証明されました。支出はXDRプラットフォームおよびクライシスマネジメントコンサルティングへとシフトしており、フランスサイバーセキュリティ市場を即応型サービスの場として強化しています。

パリ2024オリンピックに起因する脅威モニタリング投資

ANSSIは大会期間中に140件以上の攻撃試みを無力化した2年間のセキュリティプログラムを統括し、大規模なマルチステークホルダー防衛モデルの有効性を実証しました。Evidenは500会場にわたってリアルタイムアナリティクスを展開し、現在は重要インフラ向けに転用された自動プレイブックを組み込みました。CiscoとPalo Alto Networksはイベント終了後も継続する情報共有アライアンスを形成し、フランスサイバーセキュリティ産業のエコシステムとしての魅力を高めています。

「フランス・ニュメリック」デジタルバウチャーのもとでの中小企業クラウド移行の急増

フランス・ニュメリックは中小企業(SME)1社あたり最大1,500ユーロ(1,605米ドル)のセキュリティ費用を補助しており、地域補助金は最大50,000ユーロ(53,500米ドル)に達します。中小企業の53%がクラウドでワークロードをホストするようになった現在、小規模なITチームに適したSaaS型アイデンティティ管理やマネージド検知サービスへの需要が急増しています。この補助金主導の採用により、フランスサイバーセキュリティ市場におけるクラウド部分が拡大し、堅固なMSPチャネルが育成されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SOCサービスコストを押し上げる深刻なサイバー人材不足 | -1.8% | 国内、パリ地域に集中 | 中期(2~4年) |

| サイバーをOPEXと捉えるフランス中小企業の予算回避傾向 | -1.4% | 国内、地方・農村部を中心 | 短期(2年以内) |

| 規制の重複(GDPR、NIS2、ANSSI業種別規則)による購買遅延 | -1.2% | 国内、国境を越えたコンプライアンスへの影響あり | 中期(2~4年) |

| 断片化されたスタック全体におけるツールの乱立と統合の複雑性 | -1.0% | 国内、大企業に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

SOCコストを押し上げる深刻なサイバー人材不足

2020年以降、サイバーセキュリティの労働力は89%拡大したにもかかわらず、全国で約15,000件のサイバーセキュリティ求人が継続して未充足のままです。シニアアナリストの給与インフレは90,000ユーロ(96,300米ドル)に達し、プロバイダーのマージンを圧迫して自動化を促進しています。Thales Groupはケーストリアージの効率を40%向上させるためにGenAI4SOCを導入しました。こうした取り組みはフランスサイバーセキュリティ市場が完全にスケールする能力を制約する人材ギャップを緩和するものの、解消には至っていません。

サイバーをOPEXと捉える中小企業の予算回避傾向

中小企業の40%がより強固な防御への主な障壁としてコストを挙げており、18%はいかなる正式なコントロールも実施していません。政府補助金に関する認知度の低さが躊躇を助長し、小規模企業をGDPRおよび間近に迫るNIS2規則のもとでの罰則リスクにさらしています。このセグメントを標的とするベンダーは、フランスサイバーセキュリティ市場の未開拓の層を解放するために、成果ベースの価格設定とターンキー型マネージドオファリングを強調しなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービス加速の中でのバランスのとれたプラットフォーム需要

ソリューションは2025年の収益の52.10%を生み出し、企業がツールの乱立を合理化する中で統合型脅威管理スイートとXDRが普及しています。マネージドサービス部門は、スタッフィングのギャップを補うために24時間365日のモニタリングを外部委託するクライアントが増加する中、年平均成長率(CAGR)12.85%で成長しています。アイデンティティ・アクセス管理ツール、特に特権アクセス管理は、ゼロトラストの展開を支えています。例えば、Wallix GroupはANSSIの認定を活用して規制対象クライアントへのアプローチを強化しています。プロフェッショナルサービスはソフトウェア支出を補完し、NIS2のマイルストーンに紐付いた評価・修復プロジェクトを提供しています。ハードウェアアプライアンスは基盤として残りつつも、AI駆動型アナリティクスとのバンドルが増加しており、フランスサイバーセキュリティ市場を定義するコンバージェンスが示されています。

統合トレンドはハイブリッド消費モデルを促進しており、購入者はコアプラットフォームをライセンス契約し、インシデントレスポンス向けに保有サービスを重ね合わせています。このアプローチはベンダーにとってのライフタイムバリューを拡大する一方、予算が厳しいサイクルにおける柔軟性を提供します。ランサムウェアキャンペーンが激化する中、インシデントレスポンス契約はBFSIおよびヘルスケア全体でベースライン要件となっており、サービス部門のフランスサイバーセキュリティ市場規模を着実に押し上げています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

展開モード別:クラウドの優位性が強まる

クラウド展開は2025年支出の59.78%を占め、SaaS選好の普及と中小企業のオンボーディングの急速な進展を反映しています。クラウドソリューションに関連するフランスサイバーセキュリティ市場規模は年平均成長率(CAGR)14.25%で拡大すると予測されており、より多くの重要なワークロードがハイブリッド環境へ移行するにつれてオンプレミス基盤を上回るペースで成長しています。SecNumCloud認証は国内ホスティングへの信頼を高め、OVHcloudやOutscaleなどのプレーヤーに恩恵をもたらしています。

データ所在地およびレイテンシの要件が柔軟性を上回る防衛や厳格に規制された公益事業では、オンプレミスモデルが存続しています。しかし、これらのセクターでさえ、レガシーコントロールを補完するためにクラウドベースのアナリティクスを採用しています。プロバイダー間でポリシーを標準化するマルチクラウドオーケストレーションプラットフォームが普及しており、単一のハイパースケーラーを超えて拡大する企業にとってのベンダーロックインリスクを軽減しています。その結果、フランスサイバーセキュリティ市場は従来の展開境界を曖昧にし、コントロールプレーン中心のアーキテクチャへとシフトし続けています。

エンドユーザー垂直市場別:BFSIのリードとヘルスケアの急成長

BFSIは2025年の収益をリードし、フランスサイバーセキュリティ市場規模の29.10%を占め、厳格な監督指令と高い攻撃者の収益率に駆られています。しかし、ヘルスケアは病院への侵害が相次いで老朽化した医療ネットワークの脆弱性を浮き彫りにした後、年平均成長率(CAGR)12.74%で最も速い成長を遂げています。産業・防衛事業者は、Stormshieldなどのアンシ認定ベンダーの支援を受けながら、ミッションクリティカルなシステムを保護するためにITおよびOT防衛を重ね合わせています。

小売・eコマース事業者は決済セキュリティと不正検知アナリティクスに注力する一方、エネルギー企業はサプライチェーンの悪用に対してSCADA環境を強化しています。セクター横断的なコンバージェンスが、企業領域と産業領域の両方からテレメトリを取り込めるプラットフォームへの需要を生み出しています。IT-OT境界を超えた能力を実証するベンダーが、フランスサイバーセキュリティ市場においてマインドシェアを拡大しています。

注記: 各個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

企業規模別:大企業の支配と中小企業のモメンタム

大企業は2025年の支出の64.05%を占め、社内セキュリティオペレーションおよびカスタムコンプライアンスワークフローを構築するための幅広い予算を活用しています。補助金制度に支えられた中小企業(SME)は年平均成長率(CAGR)12.15%で成長すると予測され、フランスサイバーセキュリティ市場に新たな量をもたらしています。マネージドセキュリティプロバイダーは、小規模企業のキャッシュフロー実態に合わせたサブスクリプションパッケージを提供しています。

クラウドネイティブのセキュアウェブゲートウェイ、マイクロセグメンテーションツール、ターンキー型MDRサービスは、資本支出なしに即時カバレッジを必要とするミッドマーケットの購入者に響いています。自動化とアドバイザリーの接点を組み合わせるベンダーは参入障壁を下げ、アドレス可能な需要を拡大し、フランスサイバーセキュリティ市場のロングテールを育成しています。

地理的分析

パリ地域は国内サイバーセキュリティスタートアップの60%を抱え、2021年のセグメント収益は146億ユーロ(156億米ドル)を生み出し、フランスサイバーセキュリティ市場の重力の中心として都市の地位を強化しています。キャンパス・サイバーは企業、規制当局、学術機関を集積させることでクラスター効果を促進しています。同地域にはANSSI本部も置かれており、政策への近接性と迅速な認証サイクルが確保されています。

パリ以外では、リヨン、リール、トゥールーズなどの大都市圏がNIS2要件に対応するためインシデントレスポンスハブを拡充し、地理的に需要を分散させています。ヌーヴェル=アキテーヌ地域圏はデジタルセキュリティプロジェクトに最大50,000ユーロ(53,500米ドル)の補助金を提供し、国内チャネルへ供給する地域パートナーエコシステムを触媒しています。EUサイバーセキュリティ法のもとでの域内市場拡大を奨励する越境イニシアチブにより、フランスサイバーセキュリティ産業の輸出ポテンシャルが拡大しています。

地域ごとの脅威プロファイルは異なります。ブルターニュの沿岸エネルギーインフラは国家主導の偵察活動にさらされている一方、アルザスの製造業者は産業スパイ行為の試みが増加していると報告しています。このような多様性が多層防衛の必要性を強化し、フランスサイバーセキュリティ市場を統一した規制の傘のもとで地域ニーズが混在するパッチワークとして位置付けています。

競合状況

フランスは適度に集中したサプライヤー基盤を有しています。Thales Group、Orange Cyberdefense、Atosの3社で2024年の収益の28%を占める一方、活発なスタートアップ層がニッチな需要を満たしています。国内チャンピオン企業はグローバルなハイパースケーラーに対抗するため、主権クラウド、ANSSI認定、AIの差別化を強調しています。Thales GroupのGenAI4SOCはインシデントワークフローへの生成AIの注入を示しており、アナリスト時間の40%削減を見込んでいます[3]Thales Group、「GenAI4SOC ローンチ」、thalesgroup.com。Evidenはオリンピックの契約を活かして大規模イベントのセキュリティオーケストレーションを披露しました。

専門企業は垂直市場の課題を標的としています。Stormshieldは産業制御システムを保護し、HarfangLabは2,500万ユーロ(2,700万米ドル)の新規資金でエンドポイント検知を欧州全体へ拡大しています。Palo Alto NetworksやCiscoなどの海外企業は脅威インテリジェンスアライアンスとパリの研究開発ラボを通じて現地での存在感を深めています。合併・買収活動が活発化しており、Integrity360によるHoliseumの買収が産業専門知識の確保に向けた動きとして注目されます。これらの動きは、フランスサイバーセキュリティ市場全体で参入障壁を高める可能性のある統合の波が迫っていることを示唆しています。

チャネルエコシステムも同時に進化しています。通信事業者はマネージドセキュリティをコネクティビティとバンドルし、中小企業(SMB)セグメントへのリーチを拡大しています。システムインテグレーターはNIS2の新規対象者向けにコンプライアンスのサービス化パッケージを提供しています。スタートアップはキャンパス・サイバーを活用して中核企業と共同でソリューションを開発し、商業化サイクルを加速しています。競争のチェスボードはダイナミックであり続けながらも、主権ホスティング、スケーラブルなAI、明確な規制整合性を備えたプレーヤーへと傾いています。

フランスサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems Inc

Dell Technologies Inc.

Fortinet Inc.

Intel Security(Intel Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Integrity360がHoliseumを買収し、産業サイバーセキュリティ能力を強化するとともにパリにセキュリティオペレーションセンターを設立しました。

- 2025年1月:Evidenがパリ2024オリンピック・パラリンピック競技大会のオフィシャルサイバーセキュリティサービスサポーターとなり、500会場にわたって自動モニタリングを提供しました。

- 2024年11月:Thales Groupがフランス企業向けのSOCワークフローに生成AIを組み込むGenAI4SOCを発表しました。

- 2024年8月:HarfangLabが欧州全体でエンドポイントプラットフォームを拡大するために2,500万ユーロ(2,700万米ドル)を確保しました。

フランスサイバーセキュリティ市場レポートの調査範囲

IT技術の進歩、通信技術、スマートエネルギーグリッドは、ほぼすべての国の重要インフラとビジネスネットワークの状況を変えています。しかし、急速に変化する技術とともに、脅威も急速に進化しています。サイバーセキュリティソリューションは、組織がデータの機密性を維持するために、スパイウェアやマルウェアの使用、フィッシングによって情報システムを破壊・妨害しハッキングしようとするインターネットベースの試みであるサイバー脅威を監視、検知、報告、対処するのを支援します。

フランスサイバーセキュリティ市場は、提供内容別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開別(オンプレミス、クラウド)、組織規模別(中小企業(SME)、大企業)、エンドユーザー垂直市場別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・公益事業、製造業、その他エンドユーザー産業)に区分されています。市場規模および予測は、上記すべてのセグメントについて(米ドル)の価値ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 製造業 |

| 小売・eコマース |

| エネルギー・公益事業 |

| 製造業 |

| その他 |

| 中小企業(SME) |

| 大企業 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー垂直市場別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 製造業 | ||

| 小売・eコマース | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

レポートで回答される主要な質問

フランスサイバーセキュリティ市場の現在の価値は?

フランスサイバーセキュリティ市場規模は2026年に100億1,100万米ドルに達しています。

フランスサイバーセキュリティ市場はどのくらいの速さで成長すると予想されますか?

収益は年平均成長率(CAGR)11.08%で拡大し、2031年までに170億9,000万米ドルに達すると予測されています。

フランスではどの展開モデルが支出をリードしていますか?

クラウドベースのセキュリティが2025年収益の59.78%のシェアと年平均成長率(CAGR)14.25%の見通しで支出をリードしています。

なぜヘルスケアが最も成長の速い垂直市場なのですか?

フランスの病院への度重なるランサムウェア攻撃が投資を加速させており、ヘルスケアは年平均成長率(CAGR)12.74%の成長軌道を歩んでいます。

人材不足は市場ダイナミクスにどのような影響を与えていますか?

全国で約15,000件のサイバーセキュリティの求人空席がサービスコストを押し上げ、自動化を促進しており、プロバイダーはThales GenAI4SOCなどのAIツールを投入しています。

最終更新日: