ロシアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

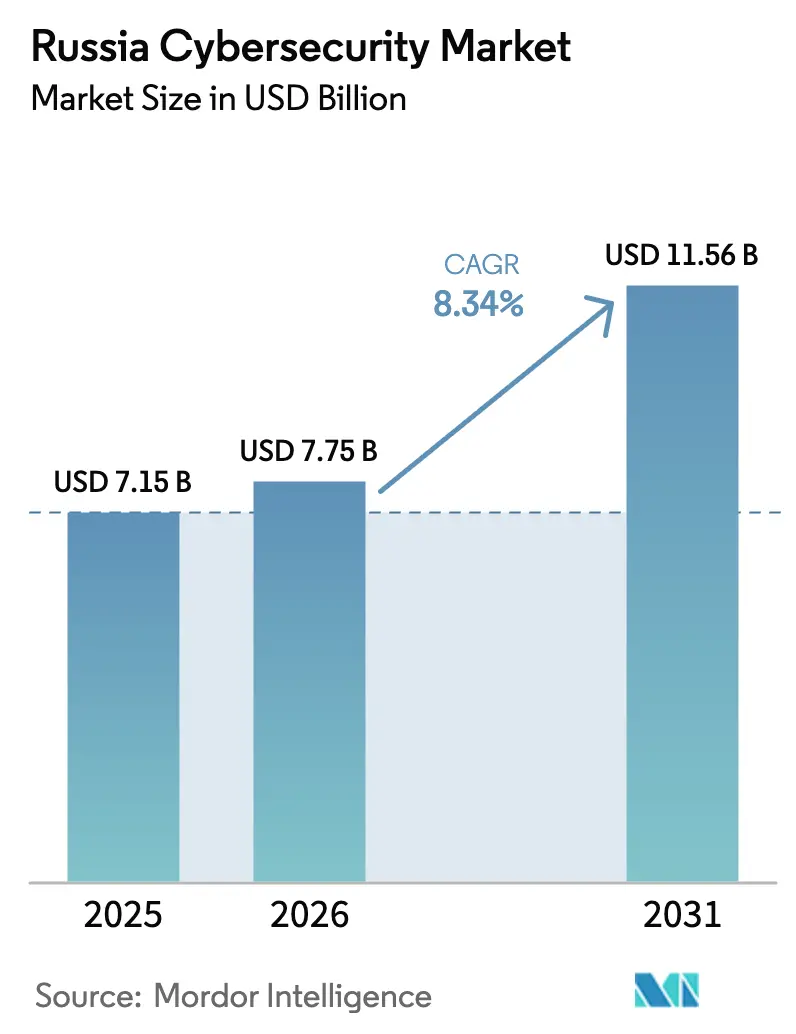

| 基準年の市場規模 (2025) | 7.15 十億米ドル |

| 市場規模 (2026) | 7.75 十億米ドル |

| 市場規模 (2031) | 11.56 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアサイバーセキュリティ市場分析

ロシアサイバーセキュリティ市場規模は2025年に71億5,000万米ドルと評価され、2026年の77億5,000万米ドルから2031年には115億6,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは8.34%となっています。市場の拡大は、重要情報インフラ全体において認定済みのロシア製ソリューションを義務付けるデジタル主権アジェンダによって推進されており、制約された巨視的経済環境においても安定した予算配分をもたらしています。ランサムウェアによる損失の拡大、データローカライゼーション規制の厳格化、および年次セキュリティ監査の義務化により、特に銀行、エネルギー、ヘルスケア分野の企業が他のIT支出よりもサイバー関連支出を優先するようになっています。Rostelecomなどの事業者によるクラウドおよびデータセンターの国内整備が進み、ゼロトラストアーキテクチャへの新たな需要が生まれる一方、輸入代替政策により制裁対象のハードウェアを置き換えることができるロシア系ベンダーの収益見通しが向上しています。

主要レポートの要点

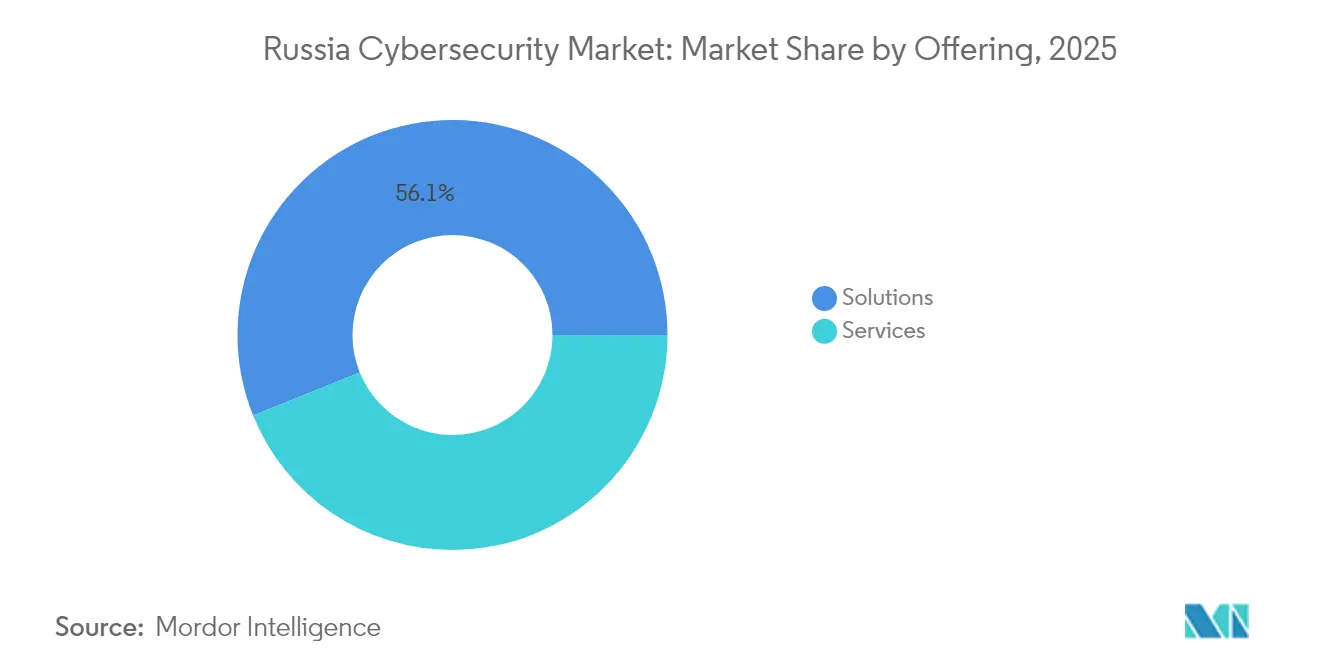

- 提供内容別では、ソリューションが2025年のロシアサイバーセキュリティ市場シェアの56.10%を占め、サービスは2026年〜2031年のCAGRが9.75%と最も速い成長を示しています。

- 展開モード別では、オンプレミスが2025年のロシアサイバーセキュリティ市場において収益シェアの61.55%を占め、クラウド展開は2031年までに11.25%のCAGRで成長すると予測されています。

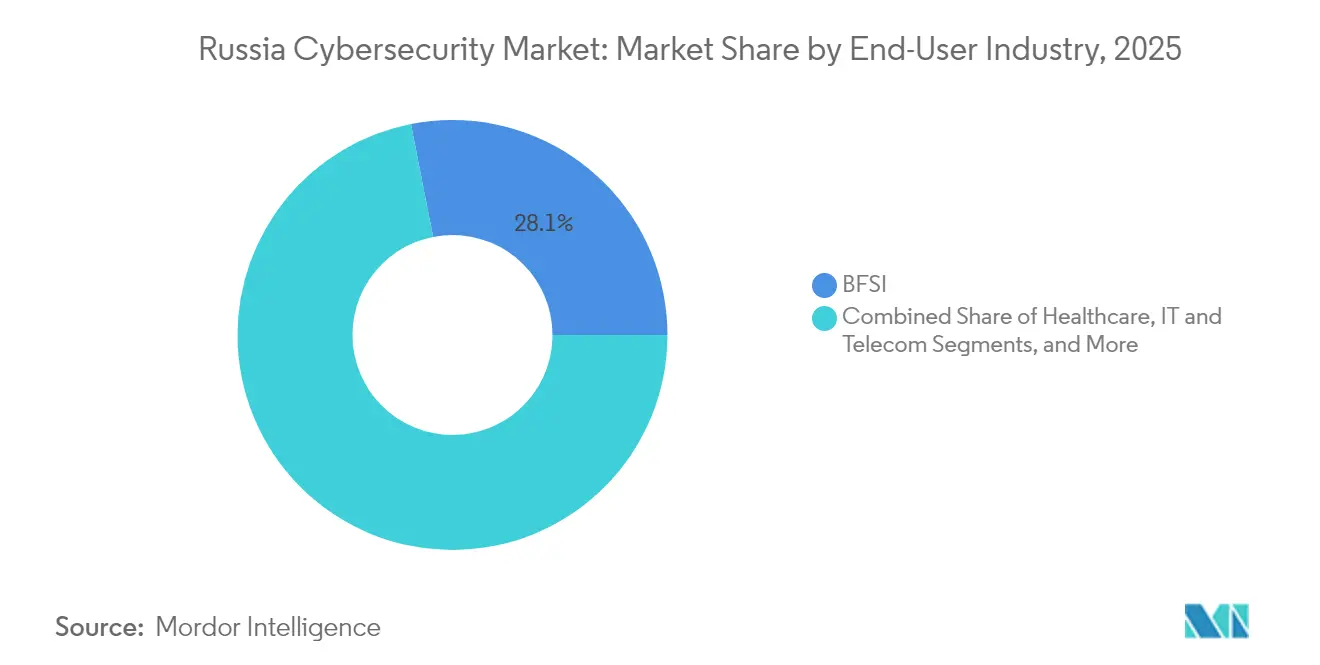

- エンドユーザー業界別では、BFSIが2025年に28.10%のシェアでトップに立ち、ヘルスケアは2031年までに12.05%のCAGRで拡大すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年のロシアサイバーセキュリティ市場の66.60%を占め、中小企業は2026年〜2031年にかけて最高の10.35% CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアサイバーセキュリティ市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ロシアITセキュリティエコシステムにおけるデジタル主権の推進と輸入代替義務 | +2.1% | 国家レベル | 中期(2〜4年) |

| ウクライナ紛争後の国家主導による重要インフラ保護プログラムの急増 | +1.8% | モスクワおよびサンクトペテルブルクが先行 | 短期(2年以内) |

| 国内クラウドおよびデータセンターの急速な拡張によるゼロトラスト導入の促進 | +1.5% | 主要都市圏 | 中期(2〜4年) |

| OTセキュリティ管理を必要とする石油・ガスおよびユーティリティ分野における産業用IoTの普及 | +1.2% | 資源豊富な地域 | 中期(2〜4年) |

| ロシアの中小企業を標的としたサービスとしてのランサムウェア攻撃の激化 | +0.9% | 全国 | 短期(2年以内) |

| データローカライゼーション義務化法によるオンプレミス需要の増大 | +0.7% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ロシアITセキュリティエコシステムにおけるデジタル主権の推進と輸入代替義務

ロシアサイバーセキュリティ市場の参加者は、2024年12月の輸入代替令により多くの外国製品が締め出されるという構造的に保護された環境を経験しています。令第1875号は、多くの外国IT製品を公共調達から締め出し、ロシア原産のものを優先する「第2候補優先」ルールを施行しています。その結果、KasperskyやPositive Technologiesなどの国内ベンダーは採用能力を上回るパイプライン成長を報告しており、各省庁はすべての新規展開において認定済みの国内暗号アルゴリズムを要求しています。

ウクライナ紛争後の国家主導による重要インフラ保護プログラムの急増

連邦保安庁(FSB)が発令した規制更新により、重要インフラ保護はITの責任範囲からボードレベルのコンプライアンス義務へと転換されました。FSB命令第239号および運輸省の2024年方法論は、ユーティリティ、空港、鉄道に対し、統一された国家プラットフォームへのテレメトリの送信を義務付けています。インシデントデータによると、攻撃一件あたりの平均ダウンタイムは2018年の65時間から2024年には1時間に短縮されており、規制圧力が防衛の成熟度を加速させていることが証明されています [1]ロシア連邦運輸省、「重要情報インフラの分類に関する方法論的推奨事項」、mintrans.gov.ru。

国内クラウドおよびデータセンターの急速な拡張によるゼロトラスト導入の促進

Rostelecomの2024年7月モスクワ施設およびBitRiverの100MWの極東キャンパスにより、国内コンピューティング能力が20%超拡大し、企業はワークロードをオフプレミスに移行するようになっています。各移行により、ロシア標準のもとで認定されたマイクロセグメンテーションおよびゼロトラスト制御の採用が促進されています。容量が増加するたびに、企業は非重要ワークロードをオフプレミスに移行し、その後ゼロトラストセグメンテーションを要求するコンプライアンス条項に直面します。Bank Primorye等のアーリーアダプターが示すように、クラウドベースのウェブアプリケーションファイアウォールは人員を増員することなく四半期あたり数百万件のイベントを無効化でき、さらなる移行を促進する運用コスト効率をもたらします。

OTセキュリティ管理を必要とする石油・ガスおよびユーティリティ分野における産業用IoTの普及

Kaspersky ICS-CERTは、CinterionモデムにおいてCVE-2023-47610を発見し、OTの体系的な脆弱性を浮き彫りにしました。エネルギー企業はプロトコル認識型侵入防止システムの調達を加速させ、工場の監査では計画外ダウンタイムの測定可能な削減が報告されています [2]Kaspersky ICS-CERT、「CVE-2023-47610に関するアドバイザリ」、ics-cert.kaspersky.com。アドバイザリの発表後、複数の国有エネルギー公益企業がプロトコル認識型侵入防止システムの調達を加速させ、重大な脆弱性が短期間で予算を動かし得ることを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 移民および軍事動員によるサイバー人材の流出 | -1.7% | 技術拠点 | 長期(5年以上) |

| 先進セキュリティハードウェアおよびアップデートへのアクセスを制限する米国・EUの輸出規制 | -1.5% | 国家レベル | 中期(2〜4年) |

| 巨視的経済制裁の中における非資源セクターでの予算圧縮 | -1.0% | セクター固有 | 短期(2年以内) |

| セキュリティ近代化を遅らせる連邦調達プロセスの分断化 | -0.6% | 政府系垂直市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

移民および軍事動員によるサイバー人材の流出

Positive Technologiesは、情報セキュリティ分野の求人増加が卒業生の供給を3対1で上回っており、セキュリティアナリストの平均給与が全国ITの平均賃金を25%上回っていることを明らかにしています。組織はML搭載のXDRプラットフォームを通じてティア1のトリアージを自動化することで補完しています。

先進セキュリティハードウェアおよびアップデートへのアクセスを制限する米国・EUの輸出規制

2024年9月の米国商務省規則により、特定のエンタープライズソフトウェアおよびファームウェアがライセンス制度の対象となり、ロシアのネットワークにすでに導入されている西側製アプライアンスのアップデートが凍結されました。事業者はグレーインポートに頼ることになり、保守コストが増大し、国内ASICの設計が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがリーダーシップを維持しながらサービスが加速

ソリューションは2025年のロシアサイバーセキュリティ市場シェアの56.10%を生み出し、設備投資購入および社内運用に対する歴史的な選好を示しています。収益は、FSB認定プロトコルを満たすネットワークファイアウォール、エンドポイント保護、およびセキュアウェブゲートウェイに根ざしています。しかし、企業が24時間365日対応のセキュリティセンターを運営するための人材確保に苦労するにつれ、サービスへとアドレス可能な市場は徐々にシフトしています。ノードあたりの価格設定によるマネージド検知・対応パッケージにより、中規模の銀行でも採用なしに脅威ハンティングを開始できるようになり、このシフトがサービスのCAGRを2031年までに9.75%に引き上げています。

サービスバンドル型XDRプラットフォームの採用増加は、組織が機能の数よりも成果ベースの課金を重視していることを示しています。ベンダーはコンプライアンス監査、インシデントリテイナー時間、脅威インテリジェンスフィードをバンドルし、サービスをハードウェア供給の変動に対する運営費用ヘッジとして位置付けています。その結果、年間経常収益はライセンス販売よりも速く成長しており、現在の更新率が維持されれば、サービスに紐づくロシアサイバーセキュリティ市場規模は2031年までに54億米ドルを超える可能性があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

展開モード別:クラウドの勢いがオンプレミス優位を凌駕

オンプレミス展開はすでに2025年のロシアサイバーセキュリティ市場シェアの61.55%を占めており、機密ワークロードを行政ファイアウォールの内側に留める厳格なデータ主権法によってこのパターンが強化されています。FSB命令第239号のコンプライアンス要件により、重要情報インフラと指定された事業者は複数年にわたり監査ログをローカルに保存しなければならず、オンサイトストレージ需要が定着しています。国内ハイパースケーラーはデータローカライゼーション法に準拠した分離された政府向けリージョンを提供し、リスク回避的な省庁に移行経路をもたらしています。この信頼の基盤がクラウド展開制御に対して11.25%のCAGRを生み出す一方、西側のファームウェアアップデートなしに償却済みアプライアンスが耐用年数に達するにつれ、オンプレミス投資は横ばいになっています。

鍵はオンプレミスに保持しながら分析を主権クラウドで実行するハイブリッドの設計が新しいRFPを支配しています。このようなパターンはパッチサイクルを短縮し、設備投資を削減するため、信用環境が厳しい中でも魅力的です。その結果、ロシアサイバーセキュリティ市場での参照事例においては、マイクロセグメンテーションとクラウドのワークロード保護プラットフォームが先進的なオプションではなく、必須チェックリスト項目として挙げられるようになっています。

エンドユーザー業界別:BFSIがリード、ヘルスケアが急成長

銀行・金融サービス・保険コミュニティは2025年のロシアサイバーセキュリティ市場収益の28.10%を占めました。中央銀行指令683-P下の義務的侵入テストおよびデジタルルーブルの展開が、詐欺分析モジュールおよび行動バイオメトリクスの継続的な刷新を促進しています。その規模にもかかわらず、ヘルスケアセクターは電子医療記録の展開および遠隔地州へのテレメディシン拡大に後押しされ、2031年までに最速12.05%のCAGRを記録すると予測されています。

病院は今や重要情報インフラ事業者と位置付けられており、FSB命令第239号のログ保持およびインシデント報告規則の対象となっています。調達データはエージェントレスのネットワークアクセス制御および医療機器マイクロセグメンテーションへの転換を示しています。HL7プロトコル認識を組み込んだベンダーは戦略的な足がかりを確保しており、2031年以前にヘルスケアがロシアサイバーセキュリティ市場で2番目に大きなセクターとしてエネルギーを追い越す可能性があることを示唆しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー企業規模別:大企業が支配する一方で中小企業がペースを上げる

大規模組織は2025年支出の66.60%を占め、石油メジャー、通信事業者、国有銀行の豊富な資金力を反映しています。5,000万〜1億米ドル相当のフレームワーク契約により、SIEM、脆弱性スキャニング、特権アクセス管理スイートの複数年にわたる更新が確定しています。これらの取引は市場が数百社のトップクラスの購買者に依存していることを示しています。

中小企業は現時点では規模が小さいものの、ランサムウェア保険条項が基本的な管理策を要求するため、2031年までに10.35%のCAGRをもたらします。小規模輸出業者のソフトウェア取得コストの最大80%を補助する政府助成金がさらに保護の民主化を促進しています。サブスクリプションモデルが普及するにつれ、ロシアサイバーセキュリティ産業は大規模プロジェクトの循環的な変動を緩和するロングテール収益源を獲得しています。

地理的分析

モスクワおよびより広い中央連邦管区は、ロシアサイバーセキュリティ市場活動の最大の拠点を形成しています。銀行、連邦省庁、国内ハイパースケーラーの本社が調達をここに集中させており、コンプライアンスのパイロットフレームワークは多くの場合、全国展開の前に首都でデビューします。契約データによると、2024年の新規SOC構築の45%超がモスクワで発生しており、この管区の先行指標としての地位が確認されています。

ヴォルガおよびウラル管区は産業の中枢を形成し、製油所、自動車工場、金属製錬所を有しています。2024年に発覚した高度に公表されたPLC脆弱性に続くOTセキュリティ需要の高まりにより、資産所有者は生産ネットワーク全体にパッシブ異常検知センサーを展開するようになっています。その結果として生じた受注は地域市場価値を二桁台で押し上げ、ロシアサイバーセキュリティ市場の足跡を行政上の中心部を越えて拡大させています。

極東・シベリア管区は人口は少ないものの、余剰水力発電を活用したエネルギー集約型データセンタープロジェクトから戦略的な重要性を増しています。イルクーツク近郊のBitRiverの100MWキャンパスは新興の高性能コンピューティングコリドーを支えており、液浸冷却ラックおよびコンテナ化されたエッジノード向けの専門的なサイバーセキュリティツールの調達を促しています。ウラジオストクで進行中のスマートポートプロジェクトが海上セキュリティのニッチ市場を付加し、地理的に多様化した収益ポートフォリオを完成させています。

競合環境

国内チャンピオン企業は制裁により多くの西側ブランドが市場から撤退する中でシェアを固めています。Kasperskyは参照ベンダーとしての地位を維持し、エンドポイントの優位性と2024年4月のXDRローンチを組み合わせ、アナリストの監視なしにアラートの70%を自動トリアージしています [4]Kaspersky、「XDRプラットフォーム技術白書」、kaspersky.com。Positive TechnologiesはネットワークセンサーとMaxPatrol SIEMを統合することで規模を拡大し、顧客に単一コンソールによる可視性を提供しており、この機能はリソースが限られたSOCに高く評価されています。

制裁対象外の国々とのパートナーシップが製品ロードマップを加速しています。Rostelecom-SolarによるとRostelecom-Solarは中国チップセットサプライヤーとのMOUにより、ロシアのGOST暗号に最適化された次世代ファイアウォールアプライアンスを実現しています。このような取引に組み込まれた独占的な販売契約は先行者にスケールの堀を与え、ロシアサイバーセキュリティ市場へのグリップを強化しています。

人材不足により自動化へのプレミアムが高まっています。インシデント対応プレイブックを下書きする機械学習エンジンを組み込んだベンダーは、レベル1アナリストの採用ができない購買者の入札に勝利しています。その結果、プラットフォームの収束が激化しており、エンドポイント、ネットワーク、クラウドのセンサーが統一ライセンス契約の下で提供されるようになり、スイッチングコストが上昇し、ロシアサイバーセキュリティ産業は寡占的構造へと向かいつつあります。

ロシアサイバーセキュリティ産業のリーダー企業

Kaspersky Lab

Positive Technologies

Solar Security

Group-IB

Bi.Zone

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:KasperskyはCVE-2025-2783を特定しました。これはサンドボックスをバイパスするChromeのゼロデイ脆弱性であり、政府機関は24時間以内に緊急パッチ指令を発令しました。

- 2024年5月:KasperskyはQakBotキャンペーンにおけるWindows CVE-2024-30051の積極的な悪用を開示し、地域銀行がATMフリートを強化する契機となりました。

- 2024年4月:ロスコムナゾールの新規則により、ホスティングプロバイダーはサービス開始前にサービスを登録し、セキュリティ上の衛生状態を文書化することが義務付けられました。

- 2024年4月:Kasperskyは拡張検知・対応プラットフォームをローンチし、パイロット展開において平均検知時間を最大40%短縮しました。

ロシアサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションにより、組織はスパイウェア、マルウェア、フィッシングを用いたデータ機密性を維持するためにインターネット上の情報システムへの損害または妨害を試みる、またはクリティカルな情報をハッキングするサイバー脅威を監視、検知、報告、および対処することができます。

ロシアサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、IDアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業界(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・ユーティリティ、製造業、その他のエンドユーザー業界)によって区分されています。市場規模および予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| IDおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・eコマース |

| エネルギー・ユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| IDおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー業界別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・eコマース | ||

| エネルギー・ユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

2031年までのロシアサイバーセキュリティ市場の予測規模は?

市場は8.34% CAGRで成長し、2031年までに115億6,000万米ドルに達すると予測されています。

ロシアのサイバーセキュリティ環境において最も速い成長を示す展開モードはどれですか?

国内ハイパースケーラーが容量を拡大する中、クラウドベースの展開が2026年〜2031年にかけて11.25%のCAGRでリードしています。

ヘルスケアセクターが最も急速に拡大するエンドユーザーセグメントである理由は何ですか?

電子医療記録の展開およびテレメディシンの取り組みが、2031年までに12.05% CAGRでヘルスケア支出を押し上げています。

輸入代替義務はベンダー選定にどのような影響を与えますか?

令第1875号は認定済みのロシア製ソリューションを優遇し、国内プロバイダーの受注パイプラインを強化し、外国企業の入札を制限しています。

最終更新日: