産業用サイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

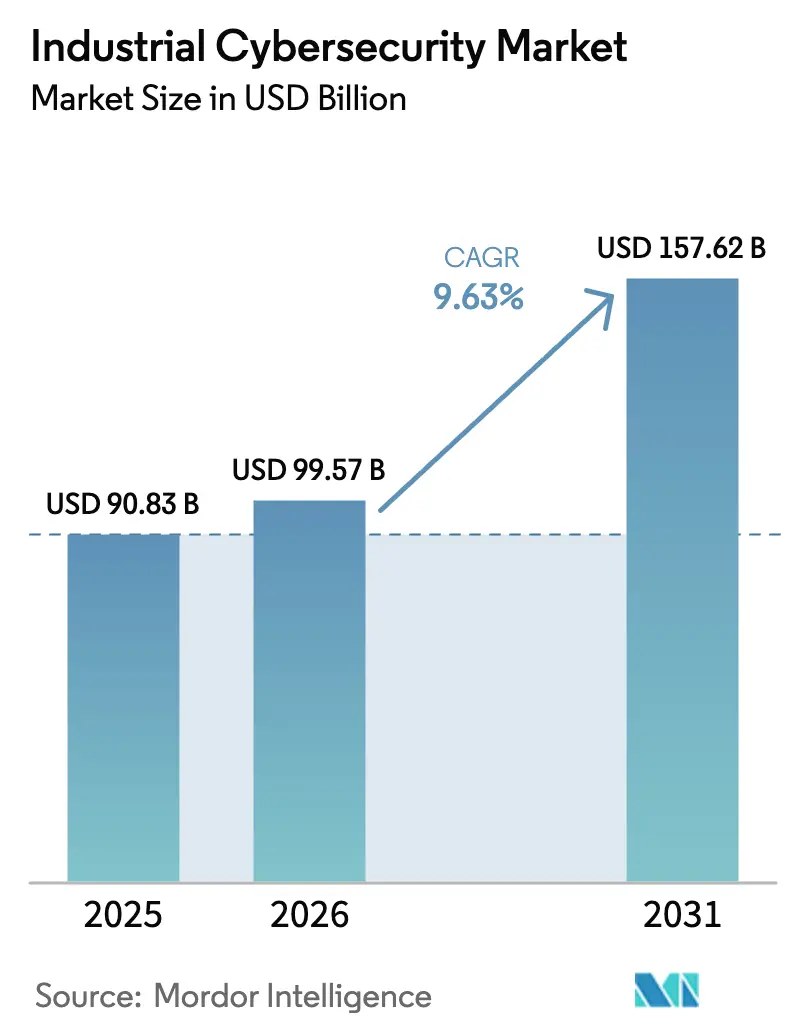

| 市場規模 (2026) | 99.57 十億米ドル |

| 市場規模 (2031) | 157.62 十億米ドル |

| 成長率 (2026 - 2031) | 9.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用サイバーセキュリティ市場分析

産業用サイバーセキュリティ市場規模は、2025年の908億3,000万米ドルから2026年には997億米ドルへと成長し、2026年から2031年にかけて年平均成長率9.63%で2031年までに1,576億2,000万米ドルに達すると予測されています。OT/ITコンバージェンスの急速な進展、ランサムウェア攻撃の激化、IIoTデバイスの増加が脅威の範囲を拡大し、資産集約型セクター全体で継続的な予算増加を牽引しています。NIS 2やIEC 62443などのフレームワークへの義務的な準拠がガバナンス要件を厳格化する一方、クラウド中心のセキュリティアーキテクチャとゼロトラスト原則が境界型防御に取って代わりつつあります。OEMメーカー、サイバーセキュリティ専業企業、クラウドベンダー間のM&A活動の活発化が競争力学を再編しており、ベンダー各社は産業ドメイン知識と高度な分析・AI駆動型検知の融合を競っています。OT特化型の人材不足の解消と複雑なコンプライアンス要件への対応を目的として、組織がマネージドサポートを求める中、サービス需要がライセンス販売を上回るペースで拡大しています。

レポートの主要ポイント

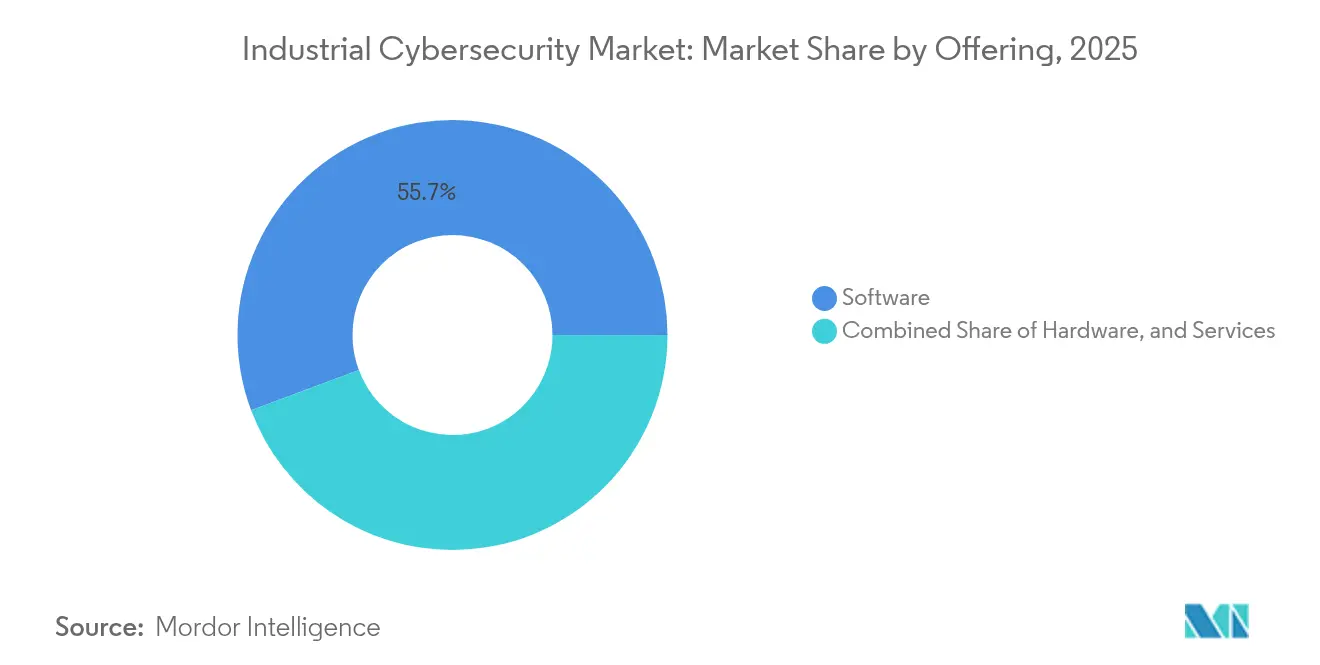

- 提供内容別では、ソフトウェアが2025年の収益の55.70%を占め、サービスは2031年にかけて年平均成長率14.55%で拡大しています。

- 展開形態別では、クラウド導入が2025年の産業用サイバーセキュリティ市場シェアの54.10%を占め、年平均成長率15.48%で最も高い成長を示しています。

- エンドユーザー企業規模別では、大企業が2025年の産業用サイバーセキュリティ市場規模の70.20%を支配していますが、中小企業は2031年にかけて年平均成長率14.31%を記録しています。

- セキュリティタイプ別では、エンドポイント制御が2025年の産業用サイバーセキュリティ市場シェアの39.80%を占め、クラウドセキュリティは年平均成長率18.34%で拡大しています。

- 最終用途産業別では、製造業が2025年の産業用サイバーセキュリティ市場シェアの64.60%でトップとなり、医療・ヘルスケアが年平均成長率16.91%で最も急速に成長しています。

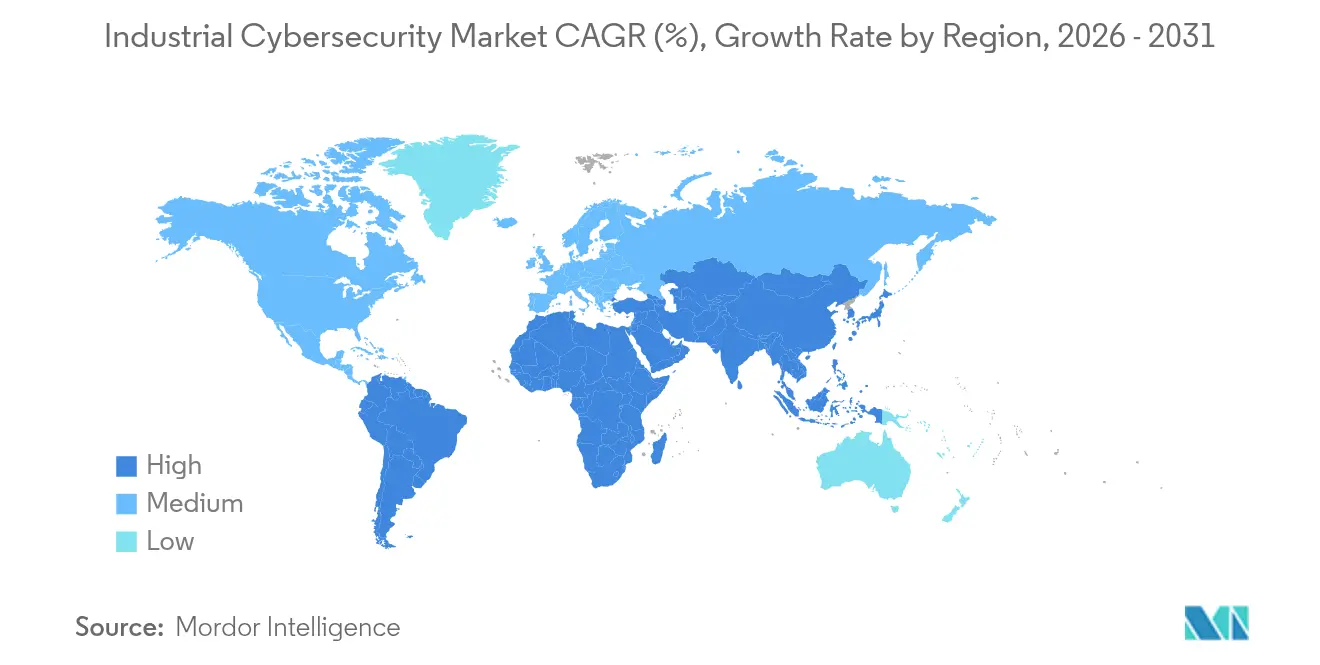

- 地域別では、北米が2025年の収益の35.70%を占め、アジア太平洋地域が2031年にかけて最も高い地域別年平均成長率14.69%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

産業用サイバーセキュリティ市場の推進要因影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0主導のOT/ITコンバージェンスがサイバー支出を押し上げる | +3.2% | 北米・欧州に集中するグローバル | 中期(2〜4年) |

| 重要インフラへのランサムウェア攻撃の激化 | +2.8% | 北米でより高い影響を持つグローバル | 短期(2年以内) |

| NIS 2、IEC 62443およびCISA指令への義務的準拠 | +1.5% | アジア太平洋地域での段階的採用を伴う欧州・北米 | 中期(2〜4年) |

| ゼロトラストフレームワークを必要とするIIoTデバイス数の急増 | +2.1% | 製造拠点での採用率が高いグローバル | 中期(2〜4年) |

| リアルタイム分析のためのエッジクラウドセキュリティメッシュ | +1.8% | 北米、欧州、先進アジア太平洋市場 | 長期(4年以上) |

| サイバー保険料の値上がりがプロアクティブなセキュリティを促進 | +1.2% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0主導のOT/ITコンバージェンスがサイバー支出を押し上げる

OT資産の半数以上が2025年までにITネットワーク上で直接アドレス可能となり、かつてのエアギャップ工場では見られなかったラテラルムーブメントの経路が生まれています[1]Telstra International、「ITとOTシステムが統合されるにつれてサイバーリスクがどのように増大するか」、telstrainternational.com。北アジアでは、企業の88%が過去12か月間に少なくとも1件のOTインシデントを報告しており、エンジニアリングチームとセキュリティチームにわたる統合的な可視性の緊急性が浮き彫りになっています。産業企業はデジタルツインと予知保全をコンバージェンスの推進要因として挙げていますが、現在の制御を「成熟している」と評価しているのはわずか44%にとどまります。マネージドセキュリティパートナーがギャップを埋めており、世界の製造業者の73%がITとOTの両方の防衛をアウトソーシングする計画を持っています。取締役会はサイバーKPIを生産稼働率と結びつけるようになっており、サイバーセキュリティを安全性や品質と並ぶコアメトリクスとして位置づけています。

重要インフラへのランサムウェア攻撃の激化

OTを標的としたランサムウェアインシデントは2024年に46%増加し、重要インフラに関するFBIへの苦情は2025年初頭にさらに9%増加しました。製造業、エネルギー、医療施設は現在、週平均6,000件の侵入試行を経験しており、侵害コストはイベントあたり平均556万米ドルに達しています。Medusaなどの脅威アクターは産業プロトコル向けにペイロードを調整しており、セグメンテーションと不変性の価値を高めています。経営幹部チームは、プロセス産業における利益率の圧力にもかかわらず、多層バックアップ、迅速な隔離、拡張検知プログラムを加速させています。保険会社は保険料を引き上げることで対応し、事実上、保険更新を実証済みのレジリエンス対策に結びつけています。

NIS 2、IEC 62443およびCISA指令への義務的準拠

欧州のNIS 2指令は義務的なセキュリティ慣行を15,000以上の追加事業体に拡大し、非準拠に対して最大1,000万ユーロまたはグローバル売上高の2%の罰金を課します。CISAのクロスセクターパフォーマンス目標は米国の事業者にベースライン制御を提供し、IEC 62443は現在、産業制御セキュリティのグローバルベンチマークとして国際連合に認定されています。組織は統一された参照アーキテクチャを採用して監査を合理化し、プロフェッショナルサービスと統合プラットフォームへの需要を加速させています。ベンダーは調達を短縮するために販売サイクルで「NIS 2対応」パッケージングを強調しています。規制の潮流はベースラインの成熟度を向上させる一方で、段階的な近代化投資を必要とするレガシーのギャップも露呈させています。

ゼロトラストフレームワークを必要とするIIoTデバイス数の急増

産業用IoTエンドポイントは2030年までに290億を超え、認証とセグメンテーションの複雑性を増大させます。世界のビジネスの41%がすでにゼロトラストモデルに移行しており、デバイス数の急増に伴い、アナリスト調査では2025年までに60%の普及率が予測されています。リアルタイムのアイデンティティ検証により、侵害されたセンサーが制御ネットワークに侵入するのを防ぎ、適応型ポリシーが帯域幅の限られたエッジハードウェアを保護します。制約としてはレガシープロトコルの互換性やフィールドサイトでの計算能力の限界がありますが、クラウド提供のアイデンティティブローカーがこれらのハードルを克服するのに役立ちます。インテグレーターは現在、グリーンフィールドのスマートファクトリープロジェクトのデフォルトスタンスとしてゼロトラストを位置づけています。

産業用サイバーセキュリティ市場の抑制要因影響分析*

| 制約 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OT特化型サイバー人材の不足 | -1.8% | 新興市場で深刻な影響を持つグローバル | 中期(2〜4年) |

| 独自プロトコルを持つレガシーブラウンフィールド設備 | -1.5% | 成熟した産業市場に高度に集中するグローバル | 長期(4年以上) |

| プロセス産業における利益率圧力の中でのCFOの反発 | -1.2% | コスト敏感な市場でより高い影響を持つグローバル | 短期(2年以内) |

| 相互運用性を複雑にする断片化したOTベンダーエコシステム | -0.9% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

OT特化型サイバー人材の不足

2025年までに350万件のサイバー求人が未充足のまま残ると予測されており、エンジニアリングとセキュリティの両方の知識を必要とする役割での不足が最も深刻です。スキルギャップはインシデントの封じ込めを長引かせ、平均侵害コストに176万米ドルを追加します。製造業者の48%がサイバー業務のために従業員を再教育する計画を持っていますが、トレーニングサイクルは脅威の進化に追いついていません。新興市場はより厳しい制約に直面しており、事業者の73%がマネージドサービス契約に移行しています。給与インフレにより多国籍企業は人材プールの近くに地域サイバーハブを設立するよう促されていますが、認定パイプラインは同じペースで拡大していません。

独自プロトコルを持つレガシーブラウンフィールド設備

Clarotyの2025年監査では、既知の悪用可能な脆弱性を持つ111,000台のOTデバイスが発見され、そのうち68%がランサムウェアツールチェーンに関連していました。産業資産はベンダーのパッチコミットメントをはるかに超える15〜20年間稼働し続けることが多く、工場をサポートされていないファームウェアに縛り付けています。独自ネットワークは標準的な暗号化と監視を妨げ、高度なアクターに悪用されるブラインドスポットを生み出しています。事業者はレガシー設備を強化する際に、ダウンタイム、規制上のリスク、資本更新サイクルを考慮する必要があります。そのため、インラインの侵入検知やセキュアデータダイオードなどの補完的な制御が段階的な修復ロードマップで優先されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

産業用サイバーセキュリティ市場セグメント分析

提供内容別:

サービスの勢いがソリューション成長を上回るソリューションは依然として収益の55.70%を占めていますが、マネージド検知、インシデントレスポンス、コンプライアンスコンサルティングなどのサービスラインは2031年にかけて年平均成長率14.55%を達成する軌道にあります。24時間365日のSOCスタッフを持たない企業は、15分以内のアラートトリアージを約束するマネージド検知・レスポンスサブスクリプションを活用しています。プロフェッショナルサービスは、監査準備、フレームワークマッピング、継続的改善サイクルに割り当てられた産業用サイバーセキュリティ市場規模から需要を引き出しています。NIS 2などの規制は、マルチサイト事業者を標準化された制御に向かわせ、継続的なエンゲージメントを促進しています。ソリューションベンダーは、予測可能な収益を生み出すために、ハードウェアファイアウォールと異常検知ソフトウェアを複数年のサービスラップとバンドルするようになっています。

取締役会がテクノロジーだけではケイパビリティギャップを埋められないと認識するにつれ、サービスの産業用サイバーセキュリティ市場シェアは上昇しています。エンゲージメントの範囲には現在、テーブルトップ演習、緊急対応リテーナー、デジタルツイン展開時のセキュアバイデザインレビューが含まれています。ベンダーは、混雑したアドバイザリースペースで差別化するために、IEC 62443-3-3評価やISO 27001ロードマップなどの認定を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開形態別:

クラウドの優位性がアーキテクチャの転換を反映クラウド展開は現在の支出の54.10%を占め、産業用サイバーセキュリティ市場の最も急速な成長トラックを代表しており、年平均成長率15.48%で成長しています。共有責任モデルにより、分散した工場全体での迅速なセキュリティアップデートと一元的な資産発見が可能になります。マルチテナント分析エンジンは数千のポンプ、ドライブ、PLCからテレメトリを取り込み、単一サイトのツールでは見逃す異常を相関させます。エッジクラウドメッシュは、ミリ秒単位の意思決定のために機械の近くに計算能力をもたらし、階層型クラウドレイヤーがより重い分析エンジンを実行します。

オンプレミスはエアギャップのある公益事業や防衛工場では必須のままですが、これらのセクターでさえハイブリッドモデルを試験的に導入し、セキュアブローカーを使用して選択的なデータフローを管理しています。ハイブリッド展開の産業用サイバーセキュリティ市場規模は、組織が主権と俊敏性のバランスを取る中で、2028年までに純粋なオンプレミス支出を上回ると予測されています。

エンドユーザー企業規模別:

中小企業がセキュリティ投資を加速大企業は70.20%のシェアを持っていますが、中小企業の支出は年平均成長率14.31%で増加しており、攻撃者の注目の高まりと結びついています—2024年の侵害の43%が中小企業に影響を与えました。消費量ベースのクラウド制御は初期コストを削減し、政府の補助金やサイバークリニックがリソースの限られた製造業者のベースラインマンデートへの対応を支援しています。Telefónica Techの「Tu Empresa Segura」などのマネージドサービスバンドルには、EDR、セキュアVPN、24時間365日の監視が含まれており、資本支出なしにエンタープライズグレードの保護を提供しています。

大企業はデジタルツイン、AI駆動型検査、デセプショングリッドを先駆けており、中小企業は後にコスト削減された形でこれらを採用します。統合調達はボリュームディスカウントをもたらしますが、レガシーの重荷なしにゼロトラストアーキテクチャをグリーンフィールドで構築できる中小企業には俊敏性の優位性があります。

セキュリティタイプ別:

クラウドセキュリティがイノベーションの波をリードエンドポイント防御は39.80%のシェアを占めていますが、ワークロードがマルチクラウドアーキテクチャに移行するにつれてクラウドセキュリティは年平均成長率18.34%を記録しています。設定ミス、認証情報の再利用、サプライチェーンの悪用がクラウドリスク登録の上位を占めています。顧客はクラウドセキュリティポスチャー管理を展開して、AWS、Azure、オンプレミスのOpenStack全体で異なるポリシーを調整しています。ネットワークセグメンテーションはOTにおいて基盤的な位置を保っていますが、注目すべきソースコード汚染事件の後、アプリケーションおよびデータ中心の制御の緊急性が高まっています。

拡張検知・レスポンス(XDR)パッケージはエンドポイント、ネットワーク、クラウドのストリームを精選されたアラートに統合し、早期採用者の研究では平均検知時間を44%短縮しています。資産コンテキスト(場所、ファームウェアバージョン、プロセスの重要性)を統合するベンダーは、産業ユースケースにおいて汎用のIT特化型プラットフォームを上回るパフォーマンスを発揮しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:

製造業の優位性、医療・ヘルスケアの加速製造業は2025年に産業用サイバーセキュリティ市場シェアの64.60%を占め、全侵害の25.7%を占める攻撃者の最大のターゲットであり続けています。工場はサイバーへのIT支出の7%を予算化しており、2024年の6%から増加しており、事業者の95%が異常な生産ライン行動を検知するためにAI/ML分析を組み込む計画を持っています。

医療・ヘルスケアは年平均成長率16.91%で最も急速な成長軌道を示しています。接続された画像診断機器と病院情報システムは高価値の個人データで攻撃者を引き付けており、1件の記録が不正市場で最大1,000米ドルで取引されます。侵害通知は2024年に米国居住者の70%に影響を与え、取締役会はサイバーセキュリティを患者安全の問題として位置づけることを余儀なくされています。エネルギー、公益事業、防衛セクターは地政学的緊張の下で投資を強化し、グリッド近代化プロジェクトに暗号化、異常検知、セキュアリモートアクセスを組み込んでいます。

地域分析

北米産業用サイバーセキュリティ市場

北米は35.70%のシェアを維持しており、CISAのパフォーマンス目標と密度の高いベンダーエコシステムによって牽引されています。米国の重要インフラに対するランサムウェアの被害報告件数は、2025年第1四半期に9%増加しました。

アジア太平洋産業用サイバーセキュリティ市場

アジア太平洋地域は14.69%と最も高いCAGRを記録しています。中国、日本、インドは急速な近代化を進めており、マレーシアではサイバーセキュリティ人材が2025年までに15,248人から27,000人へと増加し、17.05%のCAGRが見込まれています。政府の景気刺激策および現地フレームワークの展開が、人材不足を補うマネージドサービスプロバイダーへの需要を促進しています。

欧州産業用サイバーセキュリティ市場

欧州の勢いは規制主導であり、NIS 2およびサイバーレジリエンス法を基盤としています。Trend Microのサイバーリスク指数によると、同地域は2025年においてリスクスコアの最も大幅な改善を示しています。組織はゼロトラストの導入とクラウド移行を加速させており、監査チームはコンプライアンス違反に対してEURレベルの制裁金を執行しています。

競合環境

産業用サイバーセキュリティ市場は、工場自動化の実績とサイバー能力を組み合わせるベンダーに傾いています。Siemensと Palo Alto Networksは、自動化機器に組み込まれた脅威認識型ファイアウォールを共同で提供しています。統合は引き続き活発であり、CiscoはAI分析とOT検知のギャップを埋めるために年間平均5件のセキュリティ買収を行っています。

DragosやClarotyなどの専業企業は、制御システムの資産発見、プロトコル対応のDPI、インシデントレスポンスに対応しています。ベンダーはIEC 62443認定、AI駆動型リスクスコアリング、サービスの幅で差別化しています。クラウドハイパースケーラーはOTセキュリティに参入し、OEMメーカーと提携してセキュアな産業エッジノードを提供し、協調競争を激化させています。

プレイヤーはブラウンフィールドエッジ環境のセキュリティ確保に市場機会を見出しており、そこではレガシー機器と低帯域幅リンクが従来のITツールを無効化しています。軽量エージェントまたはエージェントレスネットワークセンサーを組み込んだソリューションは、アップグレードのためにラインを停止することを嫌うプロセス製造業者の間で支持を得ています。

産業用サイバーセキュリティ業界リーダー

Siemens AG

Fortinet, Inc.

ABB Ltd.

Honeywell International Inc.

Schneider Electric SE

- *免責事項:主要選手の並び順不同

本レポートで取り上げた産業用サイバーセキュリティ市場企業

- Siemens AG

- Honeywell International Inc.

- Schneider Electric SE

- ABB Ltd.

- Fortinet Inc.

- Palo Alto Networks

- Kaspersky Lab

- IBM Corp.

- Accenture plc

- Dragos Inc.

- Cisco Systems Inc.

- Check Point Software Tech.

- Tenable Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Rockwell Automation Inc.

- BAE Systems plc

- Broadcom Inc. (Symantec)

- Trellix (FireEye/McAfee ENT)

- Microsoft Corp.

- Trend Micro Inc.

産業用サイバーセキュリティ市場における最近の業界動向

- 2025年6月:Honeywellは2025年サイバー脅威レポートを発行し、OTシステムに対するランサムウェアが46%急増したことを指摘し、USBプラグアンドプレイベクターをインシデントの主要原因の一つとして挙げました。

- 2025年4月:Hewlett Packard EnterpriseはAruba NetworkingおよびGreenLakeサービスを拡充し、DORAへの準拠のためにサイトを自動隔離する脅威適応型制御を追加しました。

- 2025年2月:Clarotyは「CPS セキュリティの現状 2025」を発表し、111,000台の悪用可能なOTデバイスをリストアップし、製造業が最も露出度の高い業種であることを確認しました。

- 2024年10月:Kasperskyは産業企業向けに特別に設計されたアップグレード版サイバーセキュリティソリューションを展開し、OTおよび重要インフラを標的とするサイバーセキュリティ脅威の増大に対抗することを目指しました。

産業用サイバーセキュリティ市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceによると、産業用サイバーセキュリティ市場は、工場、公益事業、石油・ガス田、その他の重要インフラ全体にわたって運用技術および産業制御システムを保護するために展開されるすべてのハードウェア、ソフトウェア、マネージドサービスを対象としています。本調査は、セキュアゲートウェイ、エンドポイントエージェント、異常検知プラットフォーム、専門サービスを含む、OTネットワーク内またはOTネットワークにまたがる防止、検知、対応、復旧ソリューションから得られる収益を評価しています。

スコープ除外:オフィスネットワークまたはコンシューマーIoTデバイス向けの標準的なIT専用セキュリティ支出はモデルの対象外としています。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ファイアウォールおよびゲートウェイ

- 侵入検知・防止(IDPS)

- セキュリティアプライアンス(UTM)

- ネットワーキングデバイス

- セキュリティ組み込み型産業用ルーターおよびスイッチ

- その他のハードウェア

- ソフトウェア

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ハードウェア

- 展開形態別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー企業規模別

- 大企業

- 中小企業(SME)

- セキュリティタイプ別

- エンドポイントセキュリティ

- ネットワークセキュリティ

- クラウドセキュリティ

- アプリケーションセキュリティ

- その他のセキュリティタイプ

- 最終用途産業別

- 航空宇宙・防衛

- エネルギー・公益事業

- BFSI

- 医療・ヘルスケア

- 石油・ガス

- 化学

- 政府機関

- 製造業

- その他の最終用途産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の工場エンジニア、OTインテグレーター、地域CERT担当者との対話により、実際の攻撃頻度、生産ライン当たりの平均セキュリティ支出、ゼロトラストの採用タイムラインが明確になりました。ソリューションプロバイダーへの短期調査により、脅威検知ライセンスとマネージドレスポンスリテーナーの価格分散が確認されました。

デスクリサーチ

アナリストは、米国CISAアドバイザリー、ENISAの脅威レポート、IEC 62443ドラフト、産業用ルーターの国連貿易統計データベースフローコードなどの公開ドメインのアンカーから調査を開始しました。政府のサイバー予算、MESAおよびISAの業界団体調査、上場ベンダーの10-Kが出荷量、価格、設置ベースの手がかりのベースラインを提供しました。D&B HooversおよびDow Jones Factivaからの有料スナップショットは、企業収益とM&A活動の検証に役立ちました。ここで引用されているソースは例示的なものであり、データのクロスチェックとギャップの解消のためにより広いプールが検討されました。

市場規模算定と予測

まず、グローバル製造業付加価値、年間IIoTノード数、ランサムウェアインシデント集計、規制展開スケジュール、施設当たりの平均セキュリティ支出を使用してトップダウンの需要プールを構築し、景気循環的な変動を反映するために産業生産指数と整合させました。選択的なボトムアップのサプライヤー集計とチャネルチェックが妥当性テストとして機能します。2030年までの予測は、支出をIIoT成長、攻撃の蔓延、コンプライアンス期限に結びつける多変量回帰に依存しており、シナリオ分析がマクロショックに対して調整されています。ニッチな地域のデータ不足は、類似の産業構造から導出された比率ベースのプロキシによって補完されています。

データ検証と更新サイクル

アウトプットは三層の分散テスト、ピアレビュー、シニアアナリストの承認を経ます。モデルは年次で更新し、主要な規制変更または重大な侵害後に中間更新を実施します。すべてのクライアント納品前に主要回答者との簡単な再確認を行います。

当社の産業用サイバーセキュリティベースラインが信頼される理由

企業が異なるスコープ、更新頻度、価格前提を選択するため、公表された推計はしばしば乖離します。

主要なギャップ要因には、OTサービスがエンタープライズITセキュリティとバンドルされているかどうか、レガシーメンテナンス契約の扱い方、通貨換算ポイント、各出版社が使用するスナップショット年が含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 908億3,000万米ドル(2025年) | ||

| 937億3,000万米ドル(2025年) | グローバルコンサルタンシーA | ITクラウドセキュリティとサイバー保険収益を含み、2024年中頃の単一更新 |

| 529億3,000万米ドル(2025年) | 業界団体B | マネージドサービスを除外し、工場出荷価格でのみハードウェアを計上 |

| 253億4,000万米ドル(2025年) | 業界誌C | 個別製造業に焦点を当て、エネルギー、公益事業、石油・ガスを除外 |

この比較は、共通のスコープフィルターと一貫したサービス定義が適用されると、Mordorのバランスの取れたアプローチが意思決定者が限られた労力で複製・監査できる信頼性の高い透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

産業用サイバーセキュリティ市場の現在の価値はいくらですか?

市場は2026年に997億米ドルと評価されており、2031年までに1,576億2,000万米ドルに達すると予測されています。

どの展開モデルが成長をリードしていますか?

クラウドベースのアーキテクチャが54.10%のシェアを占め、2031年にかけて年平均成長率15.48%で最も急速な成長を記録しています。

マネージドサービスが支持を得ているのはなぜですか?

サービスの採用はグローバルなOT人材不足を補い、工場がNIS 2やIEC 62443などのフレームワークに準拠するのを支援します。

産業用サイバーセキュリティに最も多く支出しているセクターはどこですか?

製造業は攻撃頻度の高さとコストのかかる生産ダウンタイムにより、2025年市場の64.60%を占めています。

産業施設を標的とする主要な脅威アクターは誰ですか?

Medusaなどの高度なランサムウェアグループは現在、産業プロトコル向けにペイロードを調整し、レガシー機器と脆弱なセグメンテーションを悪用しています。

ゼロトラストアーキテクチャはOTセキュリティをどのように改善しますか?

ゼロトラストは各ユーザー、デバイス、データフローを検証し、統合されたIT/OTネットワーク全体でのラテラルムーブメントを防止し、IIoTデバイスを保護します。

最終更新日: