香港サイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

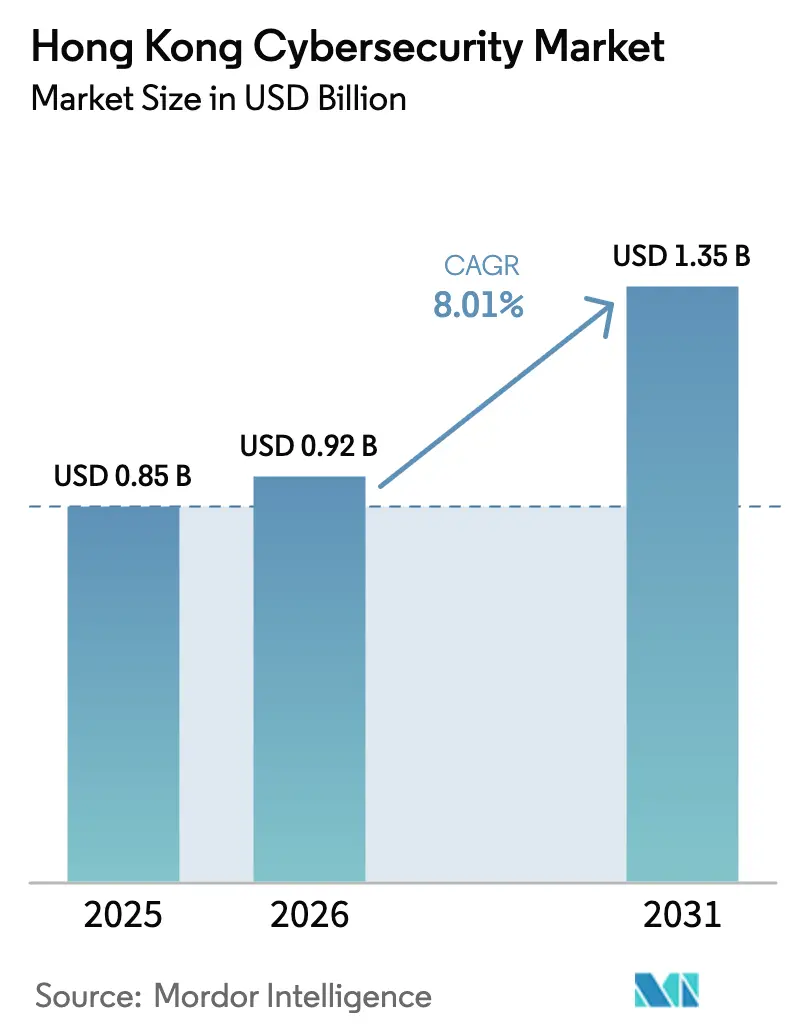

| 基準年の市場規模 (2025) | 0.85 十億米ドル |

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.35 十億米ドル |

| 成長率 (2026 - 2031) | 8.01% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる香港サイバーセキュリティ市場分析

2026年の香港サイバーセキュリティ市場規模は9億2,000万USDと推定され、2025年の8億5,000万USDから成長し、2031年には13億5,000万USDに達する見込みで、2026年〜2031年にかけて年平均成長率8.01%で成長します。2025年3月に施行された重要インフラ(コンピューターシステム)保護条例をはじめとする規制当局の監視強化により、予算配分が任意ツールから義務付けられたリスク評価およびインシデント対応能力へとシフトしています。2024年にHKCERTが記録した12,536件のインシデントに代表される攻撃件数の増加により、脅威の可視化が最重要課題となる一方、越境データフローへの圧力がデータ損失防止プラットフォームへの需要を促進しています[1]香港コンピュータ緊急対応チーム、「サイバーセキュリティ展望2025」、hkcert.org。かつて単機能アプライアンスを好んでいた企業は、ツールの乱立を抑制するための統合プラットフォームを求めるようになっており、資本効率を重視する中小企業はバイリンガル人材不足を補うマネージド検知サービスの導入を加速させています。テクノロジー経済向けの240億USDの戦略的公的資金と4,200社以上のアクティブなスタートアップ企業が、地域のイノベーションパイプラインを強化し、グローバルベンダーと地域専門企業のパートナーシップを促進しています。

主要レポートのポイント

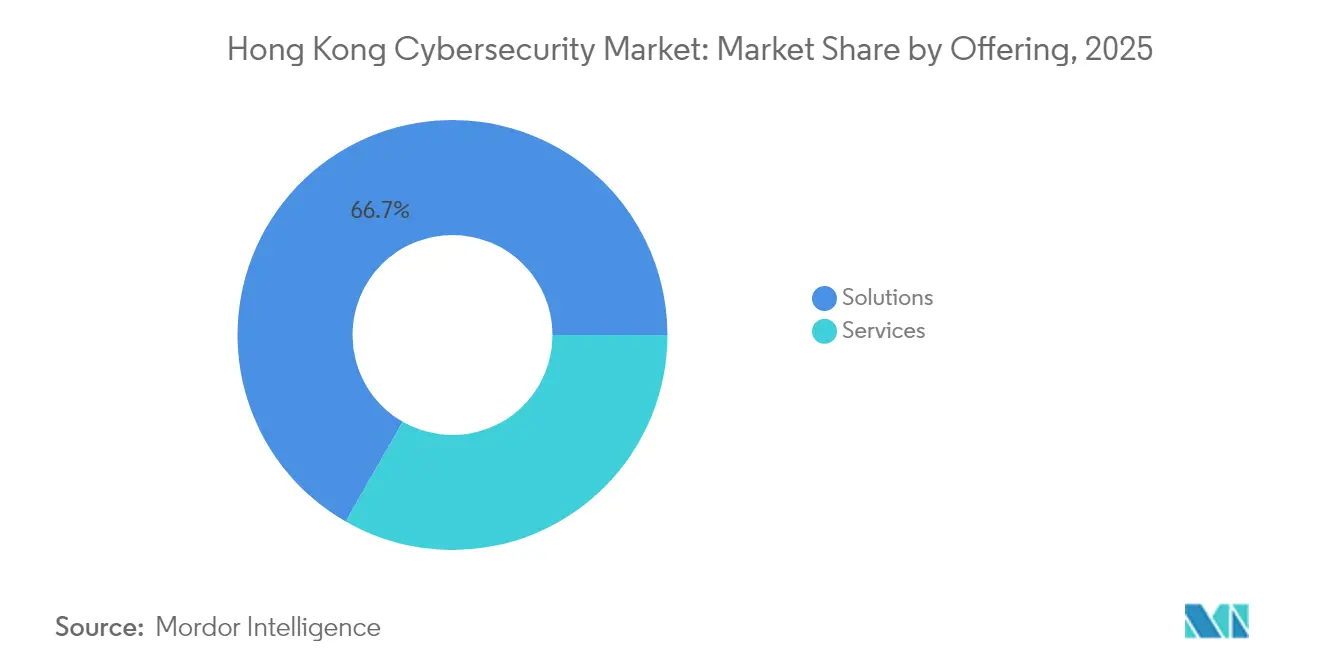

- 提供内容別では、ソリューションが2025年の香港サイバーセキュリティ市場シェアの66.72%をリードし、マネージドサービスは2031年にかけて年平均成長率11.02%で成長すると予測されています。

- 展開モード別では、オンプレミス導入が2025年の香港サイバーセキュリティ市場規模の73.92%を占め、クラウド提供型セキュリティは年平均成長率12.14%で拡大しています。

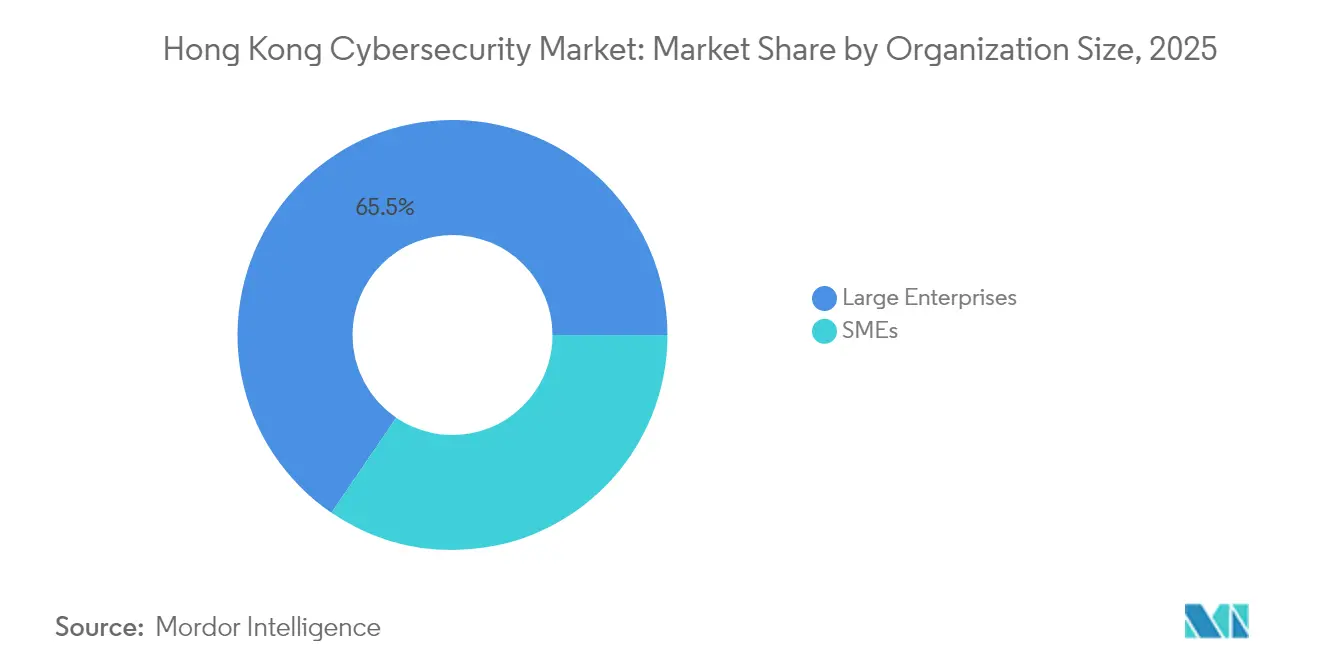

- 組織規模別では、大企業が2025年に65.48%の収益シェアを保持し、中小企業は2031年にかけて最速の年平均成長率12.93%を記録しています。

- エンドユーザー業種別では、BFSIが2025年に28.12%の収益を獲得し、ヘルスケアは2031年にかけて最速の年平均成長率14.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

香港サイバーセキュリティ市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| PDPO改正および重要インフラ法への準拠 | +2.1% | 香港、広域湾区 | 短期(2年以内) |

| スマートシティ・ブループリント2.0への投資 | +1.8% | 香港、新界 | 中期(2〜4年) |

| バーチャルバンキングおよびフィンテックの急増 | +1.6% | 香港、ASEANコリドー | 短期(2年以内) |

| ハイブリッドおよびマルチクラウドの採用 | +1.4% | 本土統合を伴う香港 | 中期(2〜4年) |

| 越境データ転送への監視強化 | +1.2% | 香港〜本土コリドー | 長期(4年以上) |

| 政府による240億USDのテクノロジー経済投資 | +1.0% | 香港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

香港PDPO改正および業種別規制への義務的準拠がセキュリティ支出を加速

2025年の重要インフラ条例は、リスク評価、インシデント開示、セキュリティ管理部門の設置に関する法定義務を課しています。不遵守は営業許可の危機につながるため、取締役会はガバナンス主導型ソリューションの調達サイクル加速を承認せざるを得ません。監査対応レポート機能とバイリンガルサポートを実証できるベンダーは優先入札者の地位を獲得します。大企業は、脆弱性・資産・コンプライアンスダッシュボードを統合するプラットフォームを優先し、断片化したツールスタックを再評価しています。また、この法律は組織がコントロール成熟度の外部検証を求めるため、プロフェッショナルサービスへの需要も刺激しています。規制上のリーダーシップの認知が香港サイバーセキュリティ市場を地域の競合他社と差別化し、コンプライアンス態勢を対外直接投資決定における競争優位性としています。

香港スマートシティ・ブループリント2.0が重要インフラのサイバーセキュリティ投資を牽引

240億USDのテクノロジー予算は、スマート街灯、電動モビリティ充電ステーション、インテリジェント交通制御などのIoT中心の公共サービスに資金を充当しています。新たなセンサーノードが攻撃対象領域を拡大するため、公益事業者は運用技術(OT)セキュリティゲートウェイとリアルタイム異常検知ソフトウェアの調達を進めています。公共入札では現在、セキュア・バイ・デザインの認証が求められており、インテグレーターはチップレベルで暗号化を組み込むことを余儀なくされています。マルチベンダーエコシステムは、異種デバイスプロトコルを調整するための一元的な可視性を必要とし、AI駆動型セキュリティオーケストレーションプラットフォームの普及を促進しています。この取り組みはベンダーのパフォーマンス指標を市民データ保護ベンチマークに結び付け、プライバシー強化技術の基準を引き上げています。2030年までのブループリントの期限が、脅威モデリングから侵入テストに至るライフサイクルサービスへの持続的な需要を確保しています[2]Alex Yi、「スマートシティ・ブループリント2.0資金調達詳細」、hkcert.org。

フィンテックおよびバーチャルバンキングの急速な拡大が堅牢なセキュリティアーキテクチャを必要とする

8つのバーチャルバンクがデジタルネイティブな顧客層にサービスを提供し、APIエコシステムを通じて大量のマイクロトランザクションを処理しています。規制サンドボックスでも依然としてリアルタイムの監視が求められるため、継続的なKYC検証と行動的不正分析が重要となっています。クラウドネイティブアーキテクチャは俊敏性をもたらす一方で設定ミスのリスクを露呈するため、銀行はHKMAガイドラインに合わせた継続的コンプライアンススキャナーを導入しています。複数の管轄区域を横断する決済トークンは暗号鍵管理の複雑性を高め、サービスとして提供されるハードウェアセキュリティモジュールへの需要を加速させています。フィンテックのスケールアップサイクルは、基盤となるアプリを再設計することなく適応できるモジュール型セキュリティコンポーネントを優先します。確立されたベンダーは金融マルウェアのトレンドに合わせた脅威インテリジェンスフィードをバンドルし、保険および資産管理サブセグメントへのクロスセル相乗効果を生み出しています。

ハイブリッド・マルチクラウドの採用がクラウドネイティブセキュリティプラットフォームへの需要を促進

パンデミック期のリモートワーク政策がSaaS利用を標準化しましたが、データ居住条項により企業は国際クラウドと本土ホスト型クラウドを使い分けることを余儀なくされています。プロバイダー間の設定ドリフトが可視性のギャップを生み出し、レガシーファイアウォールでは対処できないため、クラウドセキュリティ態勢管理(CSPM)スイートへの関心が高まっています。最高情報セキュリティ責任者(CISO)はツール数からカバレッジ指標へと軸足を移し、アイデンティティ・ワークロード・データ分類テレメトリを統合できるプラットフォームを優先しています。自動化されたポリシー適用により手動レビューサイクルが削減され、バイリンガル人材不足が緩和されます。大手小売業者はセキュアアクセスサービスエッジ(SASE)ノードを通じてゼロトラストポリシーを支店にまで拡張し、一貫したユーザーエクスペリエンスを実現しています。ソブリンクラウド全体にわたる継続的な暗号鍵管理が、香港サイバーセキュリティ産業を専門サービス成長に向けて位置付けています。

越境データ転送への監視強化がデータ損失防止ソリューションを促進

香港と本土パートナー間のデータ転送は、国際的なクライアントの機密性を保持しながら中国の居住ルールを満たす必要があります。企業は管轄区域の機密性によってレコードを自動分類する詳細なコンテンツ検査エンジンを実装しています。インライントークン化は、テリトリー外でホストされる分析ワークフロー中に顧客識別子を保護します。法務チームは、すべての越境パケットをポリシー結果にマッピングする監査証跡を要求し、紛争解決の準備を向上させています。ベンダーは通信事業者と提携してネットワークエッジ要素にデータ損失防止(DLP)を組み込み、金融取引のレイテンシを低減しています。その結果生まれたコントロールは、広域湾区の他の管轄区域向けに再現可能なブループリントを作成し、香港が設計したコンプライアンスツールの輸出見通しを強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイリンガルサイバーセキュリティ人材の不足 | -1.3% | 香港、地域競争 | 長期(4年以上) |

| 公共部門内のレガシーシステム | -0.9% | 香港政府機関 | 中期(2〜4年) |

| 中小企業向け脅威インテリジェンスサービスの高コスト | -0.7% | 香港の中小企業 | 短期(2年以内) |

| OTセキュリティガイダンスの断片化 | -0.5% | 重要インフラ事業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バイリンガルサイバーセキュリティ人材の深刻な不足

コンプライアンス文書、ベンダーコンソール、規制提出物がこれらの言語にまたがるため、広東語・北京語・英語の流暢さが多くのセキュリティ職種の前提条件となっています。人材不足により給与は地域平均を30%以上上回り、中堅企業の予算を圧迫しています。大学プログラムが毎年卒業させるサイバーセキュリティ専攻者は400人未満であり、推定需要をはるかに下回っています。ビザ処理の遅延により外国人専門家の招聘が困難なため、企業はマネージドセキュリティサービスプロバイダー(MSSP)への監視業務のアウトソーシングを選択しています。外部SOCへの依存はベンダーロックインのリスクを高め、カスタムポリシーの調整を制限します。政府のスキルアップ助成金はエントリーレベルのギャップを緩和しますが、シニアアーキテクトの不足を解消するには至らず、プロジェクトのタイムラインが長期化しています。

公共部門における根強いレガシーシステムが近代化を妨げる

税務・出入国管理・交通機関内のメインフレームベースのワークフローは、最新のエンドポイントテレメトリとの統合に抵抗します。ミドルウェアのカスタマイズはプロジェクトのオーバーヘッドを増大させ、攻撃者が悪用する検出不能なコードパスを生み出します。調達規則は実績のあるサプライヤーを優先するため、革新的なゼロトラストファブリックのパイロット採用が妨げられます。市民サービスの義務によりダウンタイム許容度が低いため、機関は変革的な再プラットフォーム化よりも段階的なパッチ適用を優先します。立法承認に紐付いた予算サイクルがさらなる遅延をもたらします。これらの要因が総合的に大規模なアップグレードを抑制し、フルスペクトルのサイバーレジリエンス実現を先送りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションの優位性が市場の基盤を形成

ソリューションは2025年に5億6,712万USDを生み出し、香港サイバーセキュリティ市場シェアの66.72%に相当します。これは企業がネットワーク・エンドポイント・アプリケーション領域をカバーする統合コントロールプレーンを求めたためです。アプリケーションセキュリティツールキットは継続的デプロイメントパイプラインを運用するフィンテックプラットフォームで支持を集め、クラウドセキュリティゲートウェイはプロフェッショナルサービス企業でのSaaS採用を支えています。HKCERTが昨年のインシデントの45%を侵害されたノートパソコンおよびスマートフォンに起因すると追跡した後、エンドポイント検知・対応の採用が増加しています。トークン化とフォーマット保持暗号化を組み合わせたデータセキュリティスイートは、広く報道された侵害を受けてヘルスケアプロバイダーからの需要が高まっています。

マネージドサービスは2031年にかけて年平均成長率11.02%を記録し、収益は2026年の3億1,406万USDから10年末までに5億2,966万USD以上に増加すると予測されています。MSSPは脅威ハンティング・インシデント対応・コンプライアンスレポートをバンドルし、特に中小企業のエンドユーザー人材不足を補っています。大手銀行は追加人員を増やすことなく24時間365日のカバレッジを確保するためにセキュリティオペレーションを共同調達し、クラウドネイティブMSSPは自動化を活用してマージンを健全に保っています。新規制が第三者によるリスク態勢の監査を義務付けるため、プロフェッショナルサービスの収益は着実に成長しています。アドバイザリー・ソリューション再販・マネージドサービスを組み合わせるベンダーはワンストップショップとして位置付けられ、解約を抑制する複数年契約を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:オンプレミスの優位性とクラウドの加速

オンプレミス展開は2025年に73.92%の収益を占めました。これは金融機関が機密データの流出を懸念し、地域のデータ居住法規に沿った直接的なハードウェア制御を好むためです。銀行は日中決済のレイテンシ目標を達成するために高密度次世代ファイアウォールとオンプレミス鍵管理アプライアンスに投資しています。高コストの不動産と電力密度の制約がアプライアンス統合を促し、ファイアウォール・IPS・DDoS緩和機能を組み合わせた統合脅威管理デバイスへの関心を高めています。

クラウド提供型保護は年平均成長率12.14%が見込まれ、2026年の2億4,860万USDから2031年までに約4億4,120万USDに拡大します。中小企業は初期資本投資を回避できる運用費用モデルのためSaaSセキュリティに引き寄せられています。継続的な機能更新により、規制当局が短いコンプライアンス期間でガイドラインを発行する可能性があるため、進化するPDPO条項への迅速な対応が可能です。ハイブリッドアーキテクチャは、顧客識別不可能なワークロードをパブリッククラウドにオフロードしながら、地域のコロケーション施設内のプライベートクラウドに重要データを保持するコングロマリット内で支持を集めています。この組み合わせが、ホスティング場所に関わらずワークロードを保護するCASB・CSPM・コンテナセキュリティモジュールの調達を促進しています。

組織規模別:大企業のリーダーシップと中小企業の台頭

大企業は2025年に65.48%の収益を占め、香港サイバーセキュリティ市場内で約5億5,658万USDに相当します。グローバルな接続性がプレミアムな脅威フィード・サンドボックス・レッドチーム演習を必要とします。多国籍保険会社はセキュリティスコアカードの出力をベンダーリスクプログラムに統合し、サードパーティリスク監視ツールへの需要を拡大しています。企業のフットプリントは本土子会社にまで及び、中国とHKのコンプライアンス成果物を調整するバイリンガルダッシュボードが必要です。予算の弾力性がAI駆動型検知エンジンの実験を可能にし、概念実証サイクルを加速させています。

中小企業は最速の年平均成長率12.93%を記録し、集合的な支出は2026年の3億3,132万USDから2031年には6億850万USD以上に拡大します。サイバーポートのデジタルトランスフォーメーション支援パイロットなどの政府補助金は、適格なサイバーセキュリティ支出の最大50%を補助し、採用障壁を低下させています。ベンダーの製品チームは機能の過剰を削ぎ落とし、多忙な中小企業オーナーが数日でマスターできるシンプルなコンソールを提供しています。サブスクリプション経由で提供されるエンドポイント・メール・バックアップ保護のバンドルは、専任IT担当者を持たない小売業者やマイクロ輸出業者に響いています。サイバーセキュリティとマネージドインフラをセットで提供するチャネルパートナーがシェアを獲得しています。これは中小企業がすべてのテクノロジーサービスを一本の請求書で受け取ることを好むためです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー業種別:BFSIの優位性とヘルスケアのイノベーション

BFSIコミュニティは全体収益の28.12%を生み出し、2025年に2億3,902万USDに相当し、香港サイバーセキュリティ市場規模における中心的な役割を裏付けています。証券会社はアルゴリズム戦略を保護するために超低レイテンシパケット検査アプライアンスを導入し、保険会社は合成アイデンティティ詐欺を削減するアイデンティティ証明技術に注力しています。香港金融管理局のバーチャルバンキングフレームワークは継続的なセキュリティ態勢レポートを義務付けており、自動化されたコンプライアンスダッシュボードへの需要を促進しています。フィンテック企業は二要素認証を回避するオーバーレイ攻撃から保護するため、モバイルアプリ内にランタイムアプリケーション自己保護(RASP)を組み込んでいます。

ヘルスケア支出は年平均成長率14.12%で増加すると予測され、2026年の6,391万USDから2031年までに約1億2,370万USDに増加します。病院は放射線科ワークフローと遠隔医療ポータルをデジタル化し、個人識別可能な患者データの露出を増大させています。複数の注目を集めた侵害を受けて、衛生署は保存中および転送中のデータの暗号化を義務付け、トークン化プラットフォームを標準化しています。接続された医療機器は臨床工学コリドーに沿ったネットワークセグメンテーションを必要とし、OT指向のマイクロセグメンテーションベンダーに機会をもたらしています。ゲノムデータを扱う研究ラボは、生データセットを開示することなく機関間の協力を可能にするプライバシー保護計算を採用しています。

地理的分析

香港は需要センターであると同時に輸出の足がかりでもあり、香港サイバーセキュリティ市場は広域湾区のセキュリティイノベーションにおける地域の先行指標となっています。同市の高密度な光ファイバーインフラにより、MSSPはレイテンシに敏感なSOCサービスを運営でき、一貫した地域カバレッジを求める多国籍企業を引き付けています。深圳のサプライチェーンパートナーとの統合により、企業は中国サイバーセキュリティ法の対象となるデータフローとPDPO基準が適用されるデータフローを区別できるポリシーエンジンを採用することを余儀なくされ、DLPおよび暗号化支出が増加しています。

物理的な制約により事業者は垂直型データセンター設計を採用せざるを得ず、これが総合的なセキュリティ態勢の一環として気流を考慮したラックレベルの消火設備および環境監視への重点化を高めています。地域の海底ケーブル陸揚げ局への近接性が香港のグローバルクラウドプロバイダーへの魅力を高め、主権に沿ったクラウドセキュリティコントロールの必要性を強化しています。東京およびシンガポールとのタイムゾーンの重複により、セキュリティチームはインシデント対応のギャップを削減するフォロー・ザ・サン監視モデルを活用できます。

広域湾区内の越境協力指令が、オブジェクトレベルでデータ分類を組み込んだセキュアコラボレーションSaaSの採用を促進しています。電子署名の相互認証に関する政府交渉が暗号相互運用性テストへの新たな需要をもたらしています。投資家は香港の予測可能なコモンロー体制を本土市場と比較してリスク軽減要因と見なしており、長期的なサイバーインフラへの投資を促進しています。その結果生じる資本流入が、ポスト量子暗号化とAIベースの異常検知に焦点を当てた地域の研究開発ハブを支援しています。

規制環境

香港のサイバーセキュリティ体制は、重要インフラ(コンピュータシステム)条例(第653章)が2026年1月1日に施行されたことで強化され、ガイダンス主導の実務から、指定重要インフラ運営者に対する法定義務への移行が進んだ。同日、重要インフラ(コンピュータシステムセキュリティ)弁公室が設立され、香港金融管理局(HKMA)や通信事務管理局(CA)などの分野別指定当局と並んで、中央的な執行・調整の拠点が構築された。

2026年1月1日に発行された行動規範は、重要なコンピュータシステムの保護に関する基本要件を定め、ISO/IEC 27001、NIST 800-30、GB/T 22080を含む承認されたフレームワークおよび規格に実施を結び付けている。これに加え、個人データ(プライバシー)条例(PDPO)は個人データ取扱いに関するセキュリティ管理の中核であり続け、監査可能なガバナンス、インシデント対応、および国境を越えたデータ移転審査を支える管理策への需要を強めている。

バリューチェーン分析

香港のサイバーセキュリティのバリューチェーンは、ID、エンドポイント、ネットワーク、クラウドセキュリティにわたる中核的なセキュリティソフトウェアおよびアプライアンスを提供するグローバルおよび地域の技術サプライヤーから始まる。現地のディストリビューターおよび付加価値リセラーは、ライセンス提供に導入支援と二言語対応を組み合わせてパッケージ化する。

システムインテグレーターおよびテレコム主導のプロバイダーがこれらのツールを企業アーキテクチャに実装し、MSSPは二言語対応人材の不足に制約される組織向けに日々のモニタリング、脅威ハンティング、インシデント対応を提供する。HKCERTは脅威インテリジェンスおよびインシデント情報共有の拠点として機能し、ベンダーと顧客の双方が使用する検知コンテンツ、プレイブック、意識向上プログラムを形成している。重要インフラ規則がガバナンスとサプライヤー保証を強化するにつれ、運営者は契約条件および機密保持契約を通じてセキュリティ要件を第三者に流す傾向を強めている。中小企業にとっては、サイバーセキュリティサービスプロバイダー・コネクト・プログラムなど、審査済みプロバイダーのエコシステムが市場開拓を後押ししており、同プログラムには評価、マネージドサービス、インターネットセキュリティ、トレーニングにわたる21のサービスプロバイダーが掲載されている。

競合環境

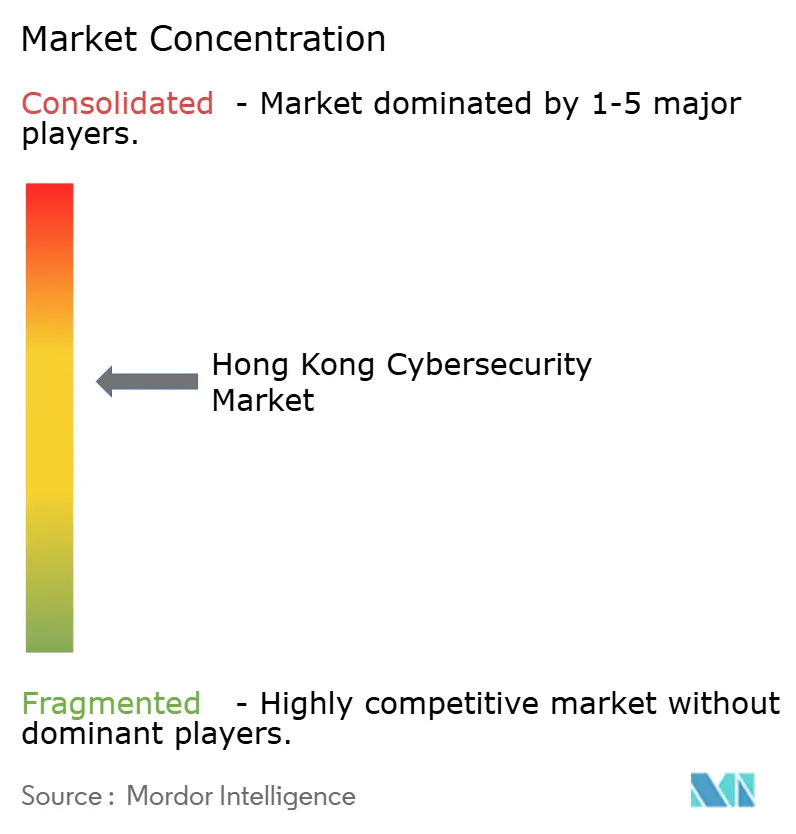

ベンダーエコシステムは中程度に断片化しており、上位5社が香港サイバーセキュリティ市場の約42%を占めています。Palo Alto NetworksやFortinetなどのグローバルリーダーはファイアウォール・SD-WAN・クラウドセキュリティモジュールにまたがるサブスクリプションをバンドルし、プラットフォームの幅広さで大企業の更新契約を獲得しています。地域チャンピオンのHKT TrustはバイリンガルのSOCアナリストと固定回線および5Gネットワークとの緊密な統合で差別化し、自治体および中小企業の契約を確保しています。

ベンダーが規制機能の追加を競う中、戦略的提携が生まれています。CITIC Telecom CPCはマネージドコネクティビティ上にAIペネトレーションテストを重ねるICT-MiiNDフレームワークを立ち上げ、単一サプライヤーのシンプルさを求めるメーカーに訴求しています。一方、Blackpandaはインシデント対応リテーナーに注力しており、670万USDのシリーズA資金調達が予防的コントロールベンダーを補完するデジタルフォレンジック能力の拡大を支援しています[3]Blackpanda Pte Ltd、「シリーズA資金調達プレスリリース」、blackpanda.com。クラウドセキュリティスタートアップはDevSecOpsパイプライン向けのコンテナ強化などのニッチな機会を活用していますが、顧客がより広範なカバレッジを求めるにつれて統合の波が迫っています。

統合スイートを提供するベンダーに価格決定力が傾いています。これは購買担当者がツールチェーンの削減を重視するためです。ただし、コンプライアンスの専門化が、法律をコントロールフレームワークに変換するブティックコンサルタンシーにとって実行可能な市場を生み出しています。通信事業者・グローバルインテグレーター・付加価値再販業者を含むチャネルパートナーは、定期ライセンスに紐付いた収益分配契約を交渉しています。民間部門のオープン調達を考慮すると市場参入障壁は中程度ですが、公共部門の認証要件が実績のある既存企業を有利にしています。

香港サイバーセキュリティ産業リーダー

IBM Corporation

Digitpol

Rackspace Technology

Maximus

Edvance International Holdings Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制主導の運用化は、特に組織がスプレッドシート型GRCから監査可能なワークフローを備えた自動化プラットフォームへ移行するにつれ、手動によるガバナンス作業を削減するコンプライアンス対応型サービスの余地を生み出している。重要インフラ保護(コンピュータシステム)条例に基づく2026年1月1日の行動規範もまた、基本要件および承認された規格に対応した再現可能な評価、リスク管理、インシデント対応ワークフローへの需要を高めており、プロフェッショナルサービス、マネージドサービス、統合リスク管理ツールセット全体の成長を支えている。

中小企業向けのサービス提供は、発見・選定の摩擦を減らす名指しの公的プログラム(デジタル政策室(DPO)およびHKCERTの取り組み、例えばサイバーセキュリティサービスプロバイダー・コネクト・プログラムなど)に支えられ、拡大に向けた実践的な経路であり続けている。市場の兆候はまた、アウトソーシングモデルを有利にするキャパシティギャップも示しており、HKCERTの報告によれば企業の約30%が専任のサイバーセキュリティ人員を欠いており、マネージド検知・対応(MDR)およびリテイナー方式のインシデント対応への需要を強めている。Secure AI@Work Enablement Campaignや2026年後半に予定されているAI x Cybersecurity Challengeなど、AIをテーマとした能力構築の取り組みは、ビジネスユーザー向けにAIセキュリティリテラシー、セキュア・バイ・デザインの管理策、実践的な実装サービスをパッケージ化するベンダーの機会を広げている。

最近の業界動向

- 2026年6月:Edvance International Holdings Limitedが2026年度の年次業績を発表し、サイバーセキュリティソリューションへの需要の継続を示した。この業績シグナルは香港のサイバーセキュリティ成長に対する市場の楽観論を支え、現地エコシステムにおけるEdvanceの拡大を裏付け、香港で強固な防御能力を求める企業にとって主要なインテグレーターとしての位置付けを強化する。

- 2026年6月:Edvance International Holdings Limited - 2026年度の年次業績を報告し、サイバーセキュリティソリューションへの需要の継続を指摘した。この結果は包括的なセキュリティサービスに対する購買者の持続的な関心を裏付け、香港市場における需要をスケーラブルな導入へと転換する上でのEdvanceの役割を固めるのに役立つ。

- 2026年4月:Edvance International Holdings Limitedが、AI主導の防御、クラウドソースによるインテリジェンス、攻撃シミュレーションを統括するAI Cybersecurity Tech Hubを立ち上げた。この取り組みはEdvanceのプラットフォーム戦略を拡大し、香港市場向けにAI駆動型セキュリティとインシデントシミュレーションを統合する企業としての位置付けを強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、クラウドおよびオンプレミス環境を含むIT環境全体でデジタル脅威の防止、検知、対応を組織が行うことを支援するサイバーセキュリティソリューションおよびサービスへの香港における支出を対象とし、収益は米ドルで測定される。

対象範囲の除外:一般的なITハードウェアの更新、サイバーリスク低減に結び付かない非セキュリティコンサルティング、および純粋な通信接続料は除外する。

セグメンテーション概要

- 提供内容別

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- エンドポイントセキュリティ

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー業種別

- BFSI

- ヘルスケア

- ITおよび通信

- 産業および防衛

- 小売

- エネルギーおよびユーティリティ

- 製造業

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、香港の背景を設定し、規模算定の前提を検証可能な公開情報に結び付けるために使用された。個人データプライバシー専員公署(ガイダンスおよび執行概要)、HKCERTの刊行物(警告および年次見通しの報道)、銀行業界のサイバー管理策に影響を与える香港金融管理局の通達および監督期待、ICTおよびデジタル経済活動を追跡する香港政府統計発表など、公式かつ有料壁のない情報源を確認した。

収益がどのようにパッケージ化され、認識されているかを理解するため、企業の年次報告書、公開財務諸表、投資家向け説明資料、業界団体のウェブサイト、主要なインシデントおよび規制に関する信頼できる報道も精査した。企業財務およびインテリジェンス、ニュースおよび財務、特許データベース、公開入札に関する有料サブスクリプションは、単一のデータセットに依存することなく、製品重点分野を確認し、取引の勢いを検証するために選択的に使用された。ここに記載されているデスクソースはあくまで例示であり、入力を収集、検証、明確化するために他の多くの公開文書およびデータセットを使用した。

一次インタビューおよび調査

一次調査は、香港の購買者が実際に何を購入しているか、予算がソリューションとサービスの間でどのように分配されているか、クラウド導入がセキュリティの範囲をどのように変えるかを検証することに焦点を当てた。CISOおよびITセキュリティマネージャー、マネージドサービスプロバイダー、システムインテグレーター、セキュリティ重視のチャネルパートナーなど、需要側と供給側の参加者の組み合わせに話を聞き、デスクリサーチの調査結果におけるギャップを埋め、前提を検証できるようにした。

一次調査のフィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | CXO:17% | |

| ミドルティア:43% | 機能/事業部門リーダー:35% | |

| 小規模プレイヤー:21% | マネージャー:48% |

市場規模算定と予測

規模算定はトップダウン型の構築から始まり、香港のICTおよび企業支出の兆候を、インタビューを通じて検証された普及率および予算配分の前提を用いてサイバーセキュリティ需要プールに変換する。次にモデルはセキュリティ支出を一貫して促進する購買者環境に分解され、総額は選択的なボトムアップの近似値(一般的な管理策に対する標本化されたASP×導入量、パートナーチャネルの確認、収益が明確に帰属可能な精選されたサプライヤー開示からの積み上げなど)を用いて確認される。

この市場では、いくつかの入力要素が最大の変動要因となる傾向がある:香港企業のクラウド移行の強度、規制・コンプライアンス圧力(プライバシーおよび分野別ガイドラインを含む)、緊急性に影響を与えるインシデントおよび攻撃報告の兆候、マネージドセキュリティサービスへのミックスシフト、収益タイミングに影響する典型的な契約期間および更新行動である。予測にはシナリオ分析を使用し、一次調査で収集した変数レベルの期待を活用し、マクロIT支出、クラウド導入ペース、脅威主導の予算再配分に結び付けたベースケースおよび調整ケースを検証する。サプライヤーレベルの詳細が欠けている場合は、アタッチレートおよびサービスバンドリングについて保守的な範囲を使用し、チャネルからのフィードバックを通じて範囲を絞り込んだ上で最終的な総額を確定する。

データ検証および更新サイクル

検証は、モデル化された市場価値と、同方向に変動すべき独立した指標(ICT予算の変化、報告されたインシデント件数、マネージドサービス導入状況など)との相互確認によって行われる。また、業種別の需要パターン全体にわたって分散を確認し、ソフトウェアとサービスの間で二重計上を示す可能性のある異常な急増を確認した上で、承認前に社内レビューを実施する。

本レポートは毎年更新され、主要な規制措置や企業のクラウド政策の変化など、需要見通しを変化させる重大な事象が発生した場合には、随時更新がトリガーされる。提供前には、最新の公開情報およびインタビューからの知見を反映するために、アナリストによる最新の確認作業を完了し、クライアントには更新された見解が提供される。

Mordor Intelligenceの香港サイバーセキュリティ市場規模と他の公表推定値との比較

香港のサイバーセキュリティに関する公表市場規模は、対象トピック名が同じに見えても異なることがある。それは、集計対象となる収益プールが常に同じ方法で定義されているわけではないためである。差異は通常、サイバーセキュリティとみなされるものと隣接するIT業務との区分、契約期間にわたるサービスの認識方法、および新たな政策やインシデントの兆候を受けて推定値が更新されているかどうかから生じる。

表は2026年については狭い範囲を示し、期間が延びるにつれて範囲が広がることを示している。一部の情報源はより長期的な上昇の前提を使用しているか、より広範なセキュリティ隣接項目を含んでおり、Mordor Intelligenceのモデルでは、2026年の値は香港におけるサイバーセキュリティソリューションおよびサービスの収益を中心に構築され、セキュリティ管理策に直接結び付かない一般的なITアウトソーシングは除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 0.92億米ドル(2026年) | |

| グローバルコンサルティング会社A | 0.97億米ドル(2026年) | セキュリティプログラムを隣接するIT リスクサービスやハードウェア更新と混合しているように見える、より広範な包含セットを使用しており、クラウドプロジェクトがセキュリティ業務とバンドルされる場合、集計支出を押し上げる可能性がある。 |

| 業界出版社B | 1.05億米ドル(2026年) | 脅威に関する見出しからより高い短期的な予算上昇の前提を適用しているが、香港企業のICT支出能力に明確に照らして整合させておらず、通貨のタイミングおよび契約収益の認識についても十分に説明されていない。 |

3つの数値を見渡すと、差異の大部分は範囲の境界と、サービス中心の支出に成長がどのように適用されるかによって説明され、複数年契約が年度間で収益をシフトさせる可能性がある。当社の確認作業は、最終数値を観測可能な需要指標に追跡可能な状態に保っており、これにより規制やインシデントのパターンが変化した際の更新も容易になる。

レポートで回答される主要な質問

香港サイバーセキュリティ市場の現在の規模はどのくらいですか?

香港サイバーセキュリティ市場規模は2026年に9億2,000万USDであり、年平均成長率8.01%で成長し、2031年までに13億5,000万USDに達すると予測されています。

香港でどの提供内容カテゴリーが支出をリードしていますか?

ソリューションは2025年に66.72%の市場シェアを占めており、コンプライアンスと脅威管理を簡素化する統合プラットフォームへの需要に牽引されています。

マネージドセキュリティサービスが急速に成長している理由は何ですか?

バイリンガルサイバーセキュリティ専門家の不足により、特に中小企業を中心とした組織が監視およびインシデント対応をアウトソーシングせざるを得なくなっており、マネージドサービスは年平均成長率11.02%で成長しています。

新規制はサイバーセキュリティ投資にどのような影響を与えますか?

重要インフラ条例はリスク評価とインシデント報告を義務付けており、企業はガバナンス対応型セキュリティツールの購入を加速させることを余儀なくされています。

2031年にかけて最も急速に成長する業種はどこですか?

ヘルスケアは、病院が記録をデジタル化し、より厳格な患者データ保護要件に準拠するにつれて、年平均成長率14.12%で拡大すると予測されています。

中小企業の間でどの展開アプローチが支持を集めていますか?

クラウド提供型セキュリティはサブスクリプションモデルが初期コストを低減し、リソースに制約のある企業の管理を簡素化するため、年平均成長率12.14%で成長しています。

最終更新日: