マレーシアサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

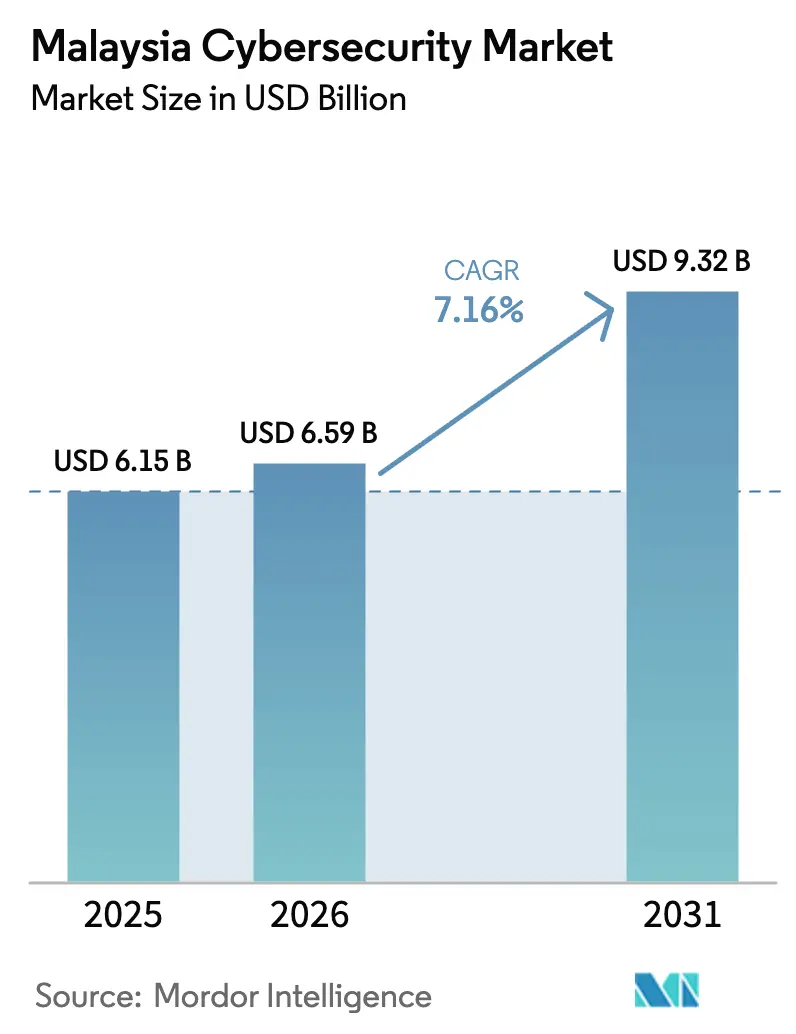

| 基準年の市場規模 (2025) | 6.15 十億米ドル |

| 市場規模 (2026) | 6.59 十億米ドル |

| 市場規模 (2031) | 9.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.16% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアサイバーセキュリティ市場分析

マレーシアサイバーセキュリティ市場規模は、2025年の61億5,000万USDから2026年には65億9,000万USDへ成長し、2026年から2031年にかけてCAGR 7.16%で推移して2031年には93億2,000万USDに達すると予測されます。この低二桁台の成長軌跡により、マレーシアサイバーセキュリティ市場は国内のより広範なICTエコシステム内において、より急成長するデジタルインフラセグメントの一つに位置づけられます。クラウドファースト義務、サイバーセキュリティ法2024に基づく厳格なライセンス制度、およびデータ侵害の金銭的コストがそれぞれ持続的な需要を牽引しています。大企業は既存の統制をゼロトラストプログラムへと拡充しており、中小企業は初回導入を初期コストを抑えたサブスクリプションサービスを通じて開始しています。5Gエッジネットワーク、ハイパースケールデータセンター、および運用技術の近代化への並行投資が、マレーシアサイバーセキュリティ市場の長期的な成長基盤をさらに強固なものとしています。

主要レポートの要点

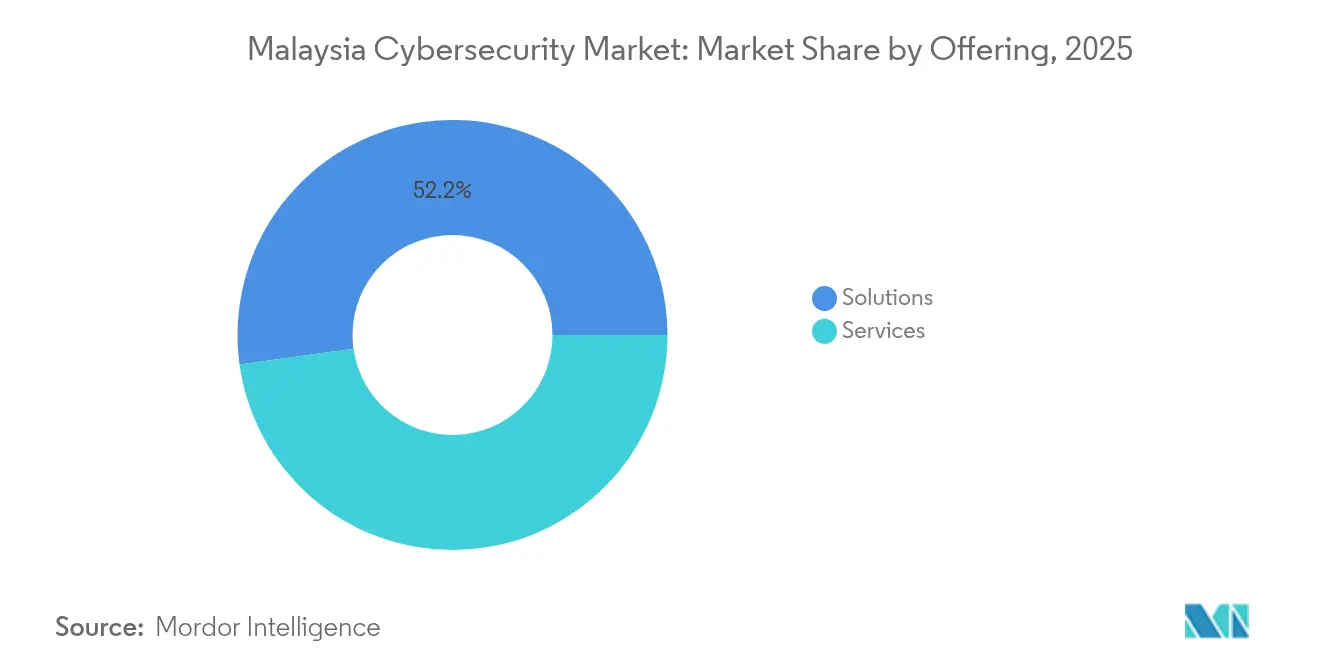

- 提供内容別では、ソリューションが2025年のマレーシアサイバーセキュリティ市場シェアの52.20%を占め、サービスは2031年にかけてCAGR 7.42%で拡大する見込みです。

- 展開モード別では、オンプレミスが2025年のマレーシアサイバーセキュリティ市場規模の52.85%のシェアを保持しており、クラウド展開は2031年に向けてCAGR 8.05%で拡大しています。

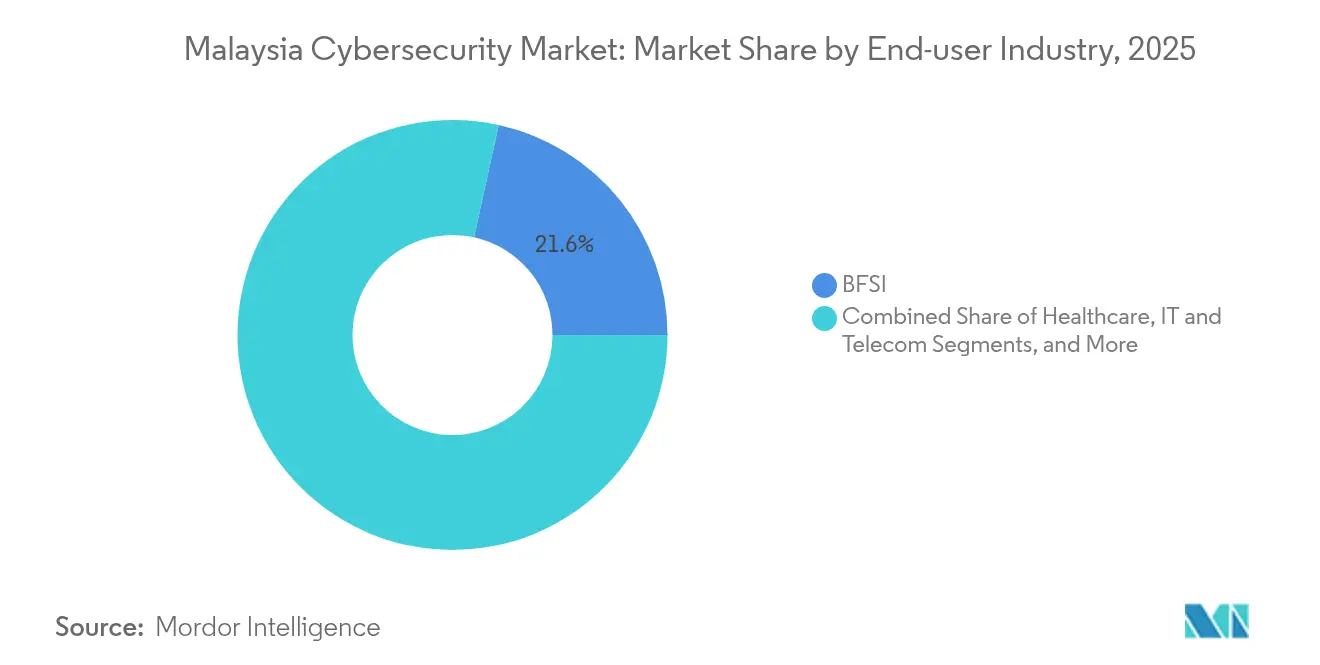

- エンドユーザー産業別では、BFSIが2025年に21.55%の収益シェアを創出し、ヘルスケアは2026年から2031年にかけてCAGR 8.46%で成長すると予測されます。

- エンドユーザー企業規模別では、大企業が2025年の支出の70.80%を占め、中小企業は2031年にかけてCAGR 8.78%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアサイバーセキュリティ市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マレーシアのクラウドファースト戦略の急速な展開による公共部門クラウドセキュリティ支出の促進 | +2.10% | 国内全域;クアラルンプール、サイバージャヤ | 短期(2年以内) |

| サイバーセキュリティ法2024のライセンスおよびNCII(国家重要情報インフラ)必須コンプライアンスによるベンダー需要の喚起 | +2.80% | 国内全域 | 中期(2年~4年) |

| ジョホールバルのデータセンターブームによるペリメターおよびOTセキュリティ投資の増加 | +1.70% | ジョホールバル;クラン・バレーへの波及 | 中期(2年~4年) |

| 5Gカバレッジ97%以上によるモバイルコアおよびエッジセキュリティのアップグレード推進 | +1.50% | 国内全域 | 短期(2年以内) |

| 侵害による経済損失122億USDによる経営層の予算引き上げ | +2.30% | 国内全域;金融ハブ | 短期(2年以内) |

| サイバー防衛人材2万5,000人育成の国家目標によるコンサルティングおよびトレーニング支出の拡大 | +1.40% | 国内全域;教育機関集積地 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

マレーシアのクラウドファースト戦略の急速な展開による公共部門クラウドセキュリティ支出の促進

マレーシアの加速するクラウドファースト戦略は、クラウドアクセスセキュリティブローカーやワークロード保護プラットフォームなどのクラウドネイティブな防御に向けて政府支出を再配分しています。各省庁はすべてのアプリケーション移行計画に機密分類、暗号化、継続的監視を組み込み、アドバイザリーおよびマネージドサービスへの基礎的需要を高めています。公共部門における初期成功事例の可視化が、金融機関や通信事業者に同様のアーキテクチャの採用を促し、マレーシアサイバーセキュリティ市場全体に乗数効果をもたらしています。システムインテグレーターは、コンサルティング、展開、マネージド検知を単一契約にバンドルする形で、共有責任モデルを中心にポートフォリオを再設計しています。これらの変化は総じて、一時的な急増ではなく、対応可能な支出における構造的な底上げとして機能しています。

サイバーセキュリティ法2024のライセンスおよびNCII必須コンプライアンスによるベンダー需要の喚起

サイバーセキュリティ法2024は、侵入テスト、セキュリティオペレーション、その他の中核サービスに対する必須ライセンスを義務付けており、重要インフラ事業者はセクター固有の実践規範を遵守しなければなりません。各組織は、コンプライアンスを取締役会レベルの優先事項に引き上げ、新たな法的基準に統制を整合させるために外部監査人を起用することで対応しています。早期にライセンスを取得したプロバイダーは、企業が規制上の失策を回避するために事前認定パートナーを優先するため、測定可能な販売上の優位性を獲得しました。同法はインシデント報告のタイムラインも法制化し、リアルタイム検知ツールおよび脅威インテリジェンス統合への需要を喚起しています。これらの変化は総じて、繰り返し発生するコンプライアンス義務をITの予算に組み込み、マレーシアサイバーセキュリティ市場規模における成長の勢いを持続させています。

ジョホールバルのデータセンターブームによるペリメターおよびOTセキュリティ投資の増加

ジョホールバルは2027年までにデータセンターの容量を1.3GWから2.7GWへと倍増させており、Google、Microsoft、Amazonなどのハイパースケーラーからの投資を引きつけています。高密度な資産の集積は多層的な物理的・ネットワーク・OTセキュリティを必要とし、異常検知プラットフォームと高度な生体認証が調達リストの上位を占めています。地方当局は安全な電力・接続インフラを優先しており、物理的事象とサイバー事象を一つのダッシュボードで相関分析する統合脅威監視コンソールの採用をオペレーターに促しています。このコリドーにおける成長はクアラルンプールのサービスハブに波及し、MSSPが地域施設に対してリモートSOCカバレッジを提供しています。継続的な建設サイクルは、マレーシアサイバーセキュリティ市場に携わるハードウェアベンダー、インテグレーター、マネージドプロバイダーに複数年にわたる収益の可視性をもたらしています。

5Gカバレッジ97%以上によるモバイルコアおよびエッジセキュリティのアップグレード推進

Digital Nasional Berhadの人口カバレッジ97%は平均モバイルダウンロード速度380Mbps近くを実現していますが、分散型アーキテクチャが従来のペリメター制御を拡大しています。通信事業者は、ネットワークスライス全体にゼロトラストセグメンテーション、マイクロゲートウェイファイアウォール、APIセキュリティレイヤーを展開しています。エッジノードは機密性の高いワークロードを処理するため、データ生成時点でのリアルタイム分析と暗号化が求められています。デバイスサプライヤーは、拡大した攻撃面を保護するために厳格なセキュアコーディングガイドラインに準拠する必要があります。上流では、金融サービスおよびゲームプラットフォームが通信事業者グレードのシグナリング脅威フィードを自社の監視スタックに統合し、マレーシアサイバーセキュリティ市場の機会の幅を広げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 上級セキュリティアーキテクト不足によるプロジェクトのタイムラインとコストの増大 | -1.9% | 国内全域;クアラルンプールで最も深刻 | 中期(2年~4年) |

| レガシーなCAPEX重視のITフットプリントに起因する中小企業の予算制約 | -1.2% | 国内全域;地方都市でより顕著 | 長期(4年以上) |

| 断片化したクロスボーダーのデータ主権規則によるクラウド移行の遅延 | −0.9% | 国内全域 | 中期(2年~4年) |

| BFSI以外での多要素認証の低い普及率による残存リスクの増大 | −0.8% | 半島部産業ベルト地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

上級セキュリティアーキテクト不足によるプロジェクトのタイムラインとコストの増大

経験豊富なアーキテクトが依然として不足しているため、複雑なクラウド移行が停滞し、プロジェクトのタイムラインが37%延長され、人件費が四分の一以上増大しています[1]Nucamp、「マレーシアサイバー人材給与調査2024」、nucamp.co。この不足は大規模な変革契約への入札価格を押し上げ、企業予算を圧迫し、主要なマイルストーンを遅延させています。組織はアーキテクチャをMSSPにアウトソーシングしたり、地域ハブから専門知識を輸入したりすることで対処していますが、長いビザのリードタイムが近期の解消を制限しています。ベンダーのロードマップには、設計工数を削減するローコードポリシーエンジンやリファレンスアーキテクチャが含まれるようになっていますが、規制対象ワークロードには依然として実践的な監視が不可欠です。人材の制約は、マレーシアサイバーセキュリティ市場のCAGRに対する持続的な抵抗力として機能しています。

レガシーなCAPEX重視のITフットプリントに起因する中小企業の予算制約

中小企業はテクノロジー予算の85%までをオンプレミスハードウェアの維持に充てており、予防的統制のための余力がほとんど残っていません。セキュリティ固有のファイナンスオプションは限られており、サイバー保険の普及率も低く、リスク移転の代替手段が限定されています。侵害統計によれば、中小企業はエンドポイント当たりのインシデント発生件数が大企業より多いにもかかわらず、多くの経営者がサプライチェーン攻撃からの下流責任を過小評価しています。政府の助成金は基本的な評価をカバーしていますが、複数年にわたるサブスクリプションコストが包括的な導入を依然として妨げています。信用供与が改善されない限り、中小企業セグメントは引き続き遅れをとり、マレーシアサイバーセキュリティ市場における潜在的な上振れ余地を縮小させ続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスへのシフトが加速

ソリューションは2025年のマレーシアサイバーセキュリティ市場において52.20%のシェアを維持し、ハイブリッド環境を保護するネットワークおよびクラウドセキュリティスイートが牽引しました。しかしながら、企業が常時稼働の専門知識を求めるにつれて、サービスは2031年にかけてCAGR 7.42%でソリューションを上回るペースで成長すると予測されます。高い検知精度、24時間365日の監視、組み込まれたコンプライアンスダッシュボードが、MSSPを戦術的サプライヤーではなく戦略的パートナーとして位置づけています。月次アクティブ資産に基づく価格モデルが中堅企業の参入障壁を下げています。地域プロバイダーは規制への精通を活かしてサイバーセキュリティ法に紐づく契約を獲得し、グローバルベンダーはポイントツール全体のアラートを統合するオーケストレーションプラットフォームを提供しています。アドバイザリー、展開、MDR(マネージド検知・対応)サービスの収束が技術再販を超えた価値提案をもたらし、マレーシアサイバーセキュリティ市場におけるサービス主導の成長を確固たるものとしています。

それでもなお、ソリューションポートフォリオは厳格なデータ居住要件を持つ組織にとって引き続き重要です。BFSIおよびユーティリティにおけるアプライアンスのリフレッシュサイクルが、ファイアウォール、侵入防御、セキュアメールゲートウェイの収益を支えています。新世代のSIEM(セキュリティ情報・イベント管理)プラットフォームは行動分析と自動化を組み込み、人材不足を補いながら国家スキル開発目標と製品革新を整合させています。ベンダーは永続的ライセンスとクラウド配信型分析をバンドルし、オンプレミスの統制とSaaSの可視性を橋渡ししています。地域インテグレーターとの共同提供が価値実現までの時間を短縮し、マレーシアサイバーセキュリティ市場の協調的な性質を反映しています。

展開モード別:クラウドが加速する一方でオンプレミスが過半数を維持

オンプレミスシステムは2025年のマレーシアサイバーセキュリティ市場規模の52.85%を占めました。これはレガシーワークロードとデータ主権の義務が依然として銀行および公共サービスで支配的であるためです。これらのセクターにおけるハードウェアのリフレッシュがアプライアンスベンダーに安定した基盤を提供しています。しかし、クラウド展開は2031年にかけてCAGR 8.05%で拡大しており、オンプレミスのアップグレードを上回っています。消費量ベースの価格設定、継続的な機能リリース、AIを活用した分析が、デジタルファースト戦略を追求する機関にとってクラウド制御を魅力的なものにしています。共有責任フレームワークが企業にメンテナンスを専門プロバイダーへオフロードするよう促し、マレーシアサイバーセキュリティ市場における長期的な採用を支援しています。

ベンダーのロードマップには、規制対象顧客を安心させるためのマレーシア国内データローカライゼーションノードが含まれています。時間の経過とともに、ソブリンクラウドプラットフォームの改善が残存する抵抗を侵食する可能性がありますが、産業制御ネットワークに紐づくハードウェアのリフレッシュがオンプレミス機器の継続的な市場を確保しています。

エンドユーザー産業別:データプライバシー規制圧力のもとでヘルスケアが加速

BFSIセクターは2025年のマレーシアサイバーセキュリティ市場において21.55%のシェアを維持しました。これは規制当局が厳格なリスク管理フレームワークを施行しているためです。銀行は高度な詐欺に対抗するために行動生体認証とセキュアなソフトウェア開発パイプラインを導入し、継続的なウォレットシェアを確保しています。銀行間清算の近代化とオープンバンキングAPIが、金融機関をマルチレイヤー制御およびサードパーティリスクプラットフォームに依存し続けさせ、安定した需要を支えています。

ヘルスケアは2031年にかけてCAGR 8.46%で成長すると予測されており、これは垂直市場の中で最も速い伸びです。電子診療記録の拡大と接続デバイスの増加がリスクエクスポージャーを高めています。個人データ保護改正法案2024は高額の罰則を伴う必須の侵害通知を導入しており、病院は暗号化、マイクロセグメンテーション、サイバーレジリエンステストの採用を迫られています。テレメディスンプラットフォームは本人確認とセキュアビデオAPIを統合し、追加支出を喚起しています。公衆衛生機関内でのクラウド導入がワークロード移行と後続のセキュリティ要件を加速させています。これらの力が総じてヘルスケアをマレーシアサイバーセキュリティ市場の高成長顧客基盤として確立させています。

エンドユーザー企業規模別:低い基盤から成長する中小企業

大企業は2025年の支出の70.80%を占めました。これは金融、通信、エネルギーのリーダー企業が既に成熟した多層プログラムを運営しているためです。これらの企業は、熟練した労働力を必要とする高度な分析、侵入テスト、ゼロトラストセグメンテーションに引き続き予算を配分しています。銀行および通信グループにおける継続的なM&A活動が統合およびレッドチームサービスへの需要を高く維持し、マレーシアサイバーセキュリティ市場における優位性を強化しています。

しかしながら、中小企業は規模区分の中で最速となるCAGR 8.78%を記録する見込みです。従量課金制のクラウドネイティブセキュリティがキャッシュフロー上の制約に合致しています。政府が支援する評価制度が出発点の青写真を提供し、地域銀行は認定済みの統制に対して低金利を適用するセキュリティ連動型融資チャネルの試験的運用を行っています。MSSPはエンドポイント検知、メールセキュリティ、基本的な保険を月次請求一本にバンドルし、調達の手続きを簡素化しています。中小企業が地域サプライチェーンに統合されるにつれて、認証が契約獲得の前提条件となり、サイバーセキュリティ投資への勢いをさらに高めています。

地理的分析

グレーター・クアラルンプールは、地域本社、規制機関、高度なマネージドサービス施設の集積を背景に、マレーシアサイバーセキュリティ市場の中軸であり続けています。首都圏の企業がゼロトラスト制御とレッドチームシミュレーションの早期採用をリードし、ベンダーにとっての参照事例を創出しています。人材、学術機関、コンサルティングファームの集積が革新サイクルを促進し、新興ニッチプロバイダーを生み出しています。その結果、クラン・バレーにおけるトレーニングサービスへの上流需要は旺盛であり、2万5,000人の防衛人材育成という国家目標に沿った能力構築プログラムを支えています。

ジョホールバルはハイパースケールデータセンターキャンパスを基盤とした急成長するハブとして続いています。グローバルクラウドプロバイダーが豊富な再生可能エネルギーと海底ケーブルへの近接性を理由にこの地域を選択し、物理的・ネットワーク・OT保護への支出を触媒しています。このクラスター効果が南部コリドー全体のマレーシアサイバーセキュリティ市場において平均以上の成長を牽引しています。

ペナンおよびマレーシア東部は絶対的な支出規模では小さいながらも、製造業および電子政府プログラムの拡大に伴い平均以上の成長率を示しています。ペナンの電子機器輸出企業は、ISO 27001の遵守実証とゼロダウンタイムのインシデント対応能力を求める厳格な顧客監査に直面しています。サバ州およびサラワク州のデジタルサービス機関は、セキュアなブロードバンドと電子市民プラットフォームを拡充し、地域ハードウェア不足を回避するSaaS制御を採用しています。ベンダーエコシステムはパートナー主導モデルを活用して分散した地方のクライアントにリーチしており、地理的条件がマレーシアサイバーセキュリティ市場への参加をもはや制限しないことを示しています。

競合状況

マレーシアサイバーセキュリティ市場は、グローバルプラットフォーム、地域専門企業、台頭する地場有力企業を擁する中程度の断片化を呈しています。IBM、Cisco、Microsoftなどの多国籍企業は統合スイートを提供し、銀行および通信セクターにおける大型フレームワーク契約を獲得しています。これらの企業は長年の企業との関係と幅広い製品ポートフォリオを活用して、複数のセキュリティレイヤーにまたがる高付加価値の変革ディールを獲得しています。Ensign InfoSecurityのような地域企業は、複雑なマルチカントリーエンゲージメントにおいて主契約者として機能することが多く、深いコンサルティングとマネージド検知の専門知識を提供しています。

LGMS BerhadおよびSecuremetric Bhdを含む地場専門企業は、規制への精通と文化的な親和性を活かしてコンプライアンス主導のプロジェクトを獲得しています。サイバーセキュリティ法ライセンス制度のもとでの早期認証が、迅速な監査クリアランスを優先する重要インフラ事業者からの信頼を構築しています。HeiTech PaduとRSAのパートナーシップは、高度なSIEM技術をローカライズされたサービスラップアラウンドとともに共同ブランド化する価値を示し、中堅組織がエンタープライズグレードの分析にアクセスすることを可能にしています。CelcomDigiやMaxisなどの通信事業者は、数十年にわたって構築したネットワーク可視性を収益化しながら、マネージドファイアウォールやセキュアコネクティビティへとセキュリティポートフォリオを拡充しています。

戦略的アライアンスが市場開拓の成否を決定づけています。クラウドプロバイダーは通信事業者と連携してセキュアアクセスサービスエッジ(SASE)ノードを組み込む一方、ハードウェアベンダーは地域インテグレーターと提携して24時間365日のフィールドサポートを提供しています。人材不足が合併活動を加速させ、企業はニッチなコンサルタント企業を買収して能力を拡充しています。純粋なソフトウェアベンダーの市場参入は引き続き可能ですが、サービス重視のモデルはライセンスと人材の障壁に直面しており、認定MSSPとのホワイトラベル契約の締結を促しています。このダイナミクスが、価格圧縮を抑制し、マレーシアサイバーセキュリティ市場全体で健全な利益率を維持する均衡ある競争環境を支えています。

マレーシアサイバーセキュリティ産業リーダー

LGMS Berhad

Wizlynx Group

IBM Corporation

Cisco Systems Inc.

Securemetric Bhd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:アジアを代表するサイバーセキュリティプロバイダーであるABP Groupは、ミッドバレーシティの真向かいに位置するKLエコシティに新オフィスを戦略的に開設し、マレーシアにおけるプレゼンスを強化しました。

- 2025年5月:BlackBerry Ltdはタレント・コーポレーション・マレーシア(TalentCorp)と提携し、CyberNextプログラムを発表しました。この国家的イニシアティブはマレーシアの学生と教育者を対象とし、今日のデジタル領域における深刻化する脆弱性に対処するものです。

- 2024年10月:Ensign InfoSecurityはMSSP Alertのグローバルトップ250リストで第6位にランクされ、マレーシアにおけるサービスリーダーシップを示しました。

- 2024年10月:カナダに本拠を置くBlackBerry Ltdは、マレーシアのサイバージャヤにサイバーセキュリティに関するアジア太平洋地域本部を設立しました。

マレーシアサイバーセキュリティ市場レポートのスコープ

サイバーセキュリティソリューションは、スパイウェア、マルウェア、フィッシングを使用してデータの機密性を維持するために、情報システムへの損害または混乱を目的としたインターネットを介したサイバー脅威の監視、検知、報告、および対抗を組織が行えるようにするものです。

マレーシアサイバーセキュリティ市場は、提供内容別(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、IDおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開別(オンプレミスおよびクラウド)、組織規模別(中小企業、大企業)、エンドユーザー垂直市場別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)にセグメント化されています。市場規模および予測はすべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| IDおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| IDおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答される主要な質問

マレーシアサイバーセキュリティ市場の現在の評価額はいくらですか?

当セクターは2026年に65億9,000万USDと評価されており、2031年までに93億2,000万USDに達すると予測されています。

最も急速に成長している展開モデルはどれですか?

クラウドベースのセキュリティはCAGR 8.05%で拡大しており、企業が消費量ベースの価格設定を支持することでオンプレミスセグメントを上回っています。

なぜヘルスケアが最も急速に成長している垂直市場なのですか?

電子診療記録のデジタル化、テレメディスンの普及、および厳格なプライバシー改正が、ヘルスケアサイバーセキュリティ支出においてCAGR 8.46%を牽引しています。

サイバーセキュリティ法2024はベンダーにどのような影響を与えますか?

同法は主要サービスのライセンス取得と継続的なコンプライアンス報告を義務付けており、認定プロバイダーに競争上の優位性をもたらしています。

最終更新日: