複合現実市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 8.41 十億米ドル |

| 市場規模 (2031) | 50.79 十億米ドル |

| 成長率 (2026 - 2031) | 43.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる複合現実市場分析

複合現実市場規模は、2025年の58億7,000万米ドルから2026年には84億1,000万米ドルへと成長し、2026年~2031年にかけて43.3%のCAGRで2031年には507億9,000万米ドルに達すると予測されています。没入型トレーニングプラットフォームの企業導入加速、医療可視化システムに対する規制承認、および5G対応エッジネットワークの展開がこの急成長の軌跡を支えています。企業プロジェクトでは、従来の座学方式と比較してトレーニングコストを最大90%削減したことが記録されています。ハードウェアベンダーは自己完結型ヘッドセットへの需要を活用している一方、ソフトウェアメーカーはオブジェクト操作タスクを合理化する大規模言語モデルの組み込みを進めています。複合現実市場は引き続き広範な資本流入の恩恵を受けており、2025年1月のInfinite Realityによる30億米ドルの資金調達ラウンドは投資家の信頼感の高まりを象徴しています。[1]OpenTools.ai、「Infinite RealityがInfinite Realityが30億ドルの資金調達ラウンドで大きな注目を集める」、opentools.ai 勢いがある一方で、高いデバイス価格とバッテリー寿命の制約が依然として屋外でのワークフローを制限していますが、パススルーファーストアーキテクチャはサイバーシックネスを44%削減し、主要な導入障壁を緩和しています。

主要レポートのポイント

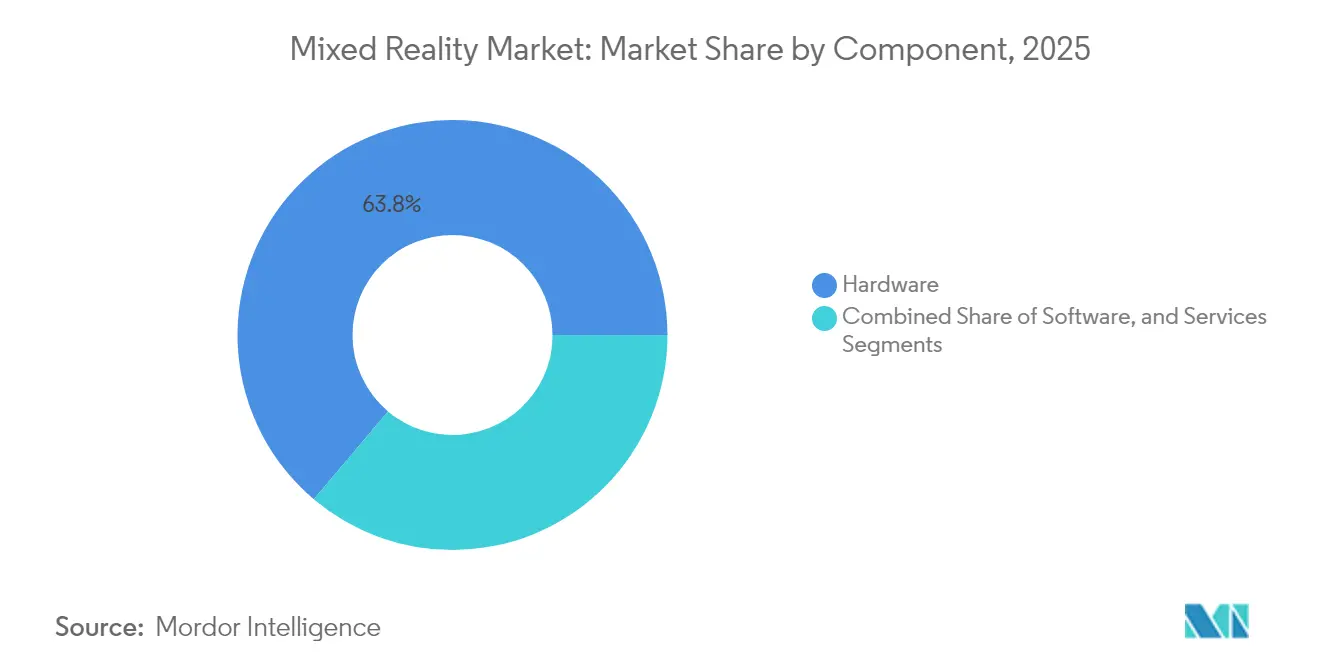

- コンポーネント別では、ハードウェアが2025年の複合現実市場シェアの63.84%を占めてリードしており、サービスは2031年にかけて44.57%のCAGRを記録する見込みです。

- デバイスタイプ別では、スタンドアロンヘッドセットが2025年の複合現実市場において収益シェアの52.10%を獲得し、同カテゴリーは2031年にかけて44.25%のCAGRで成長すると予測されています。

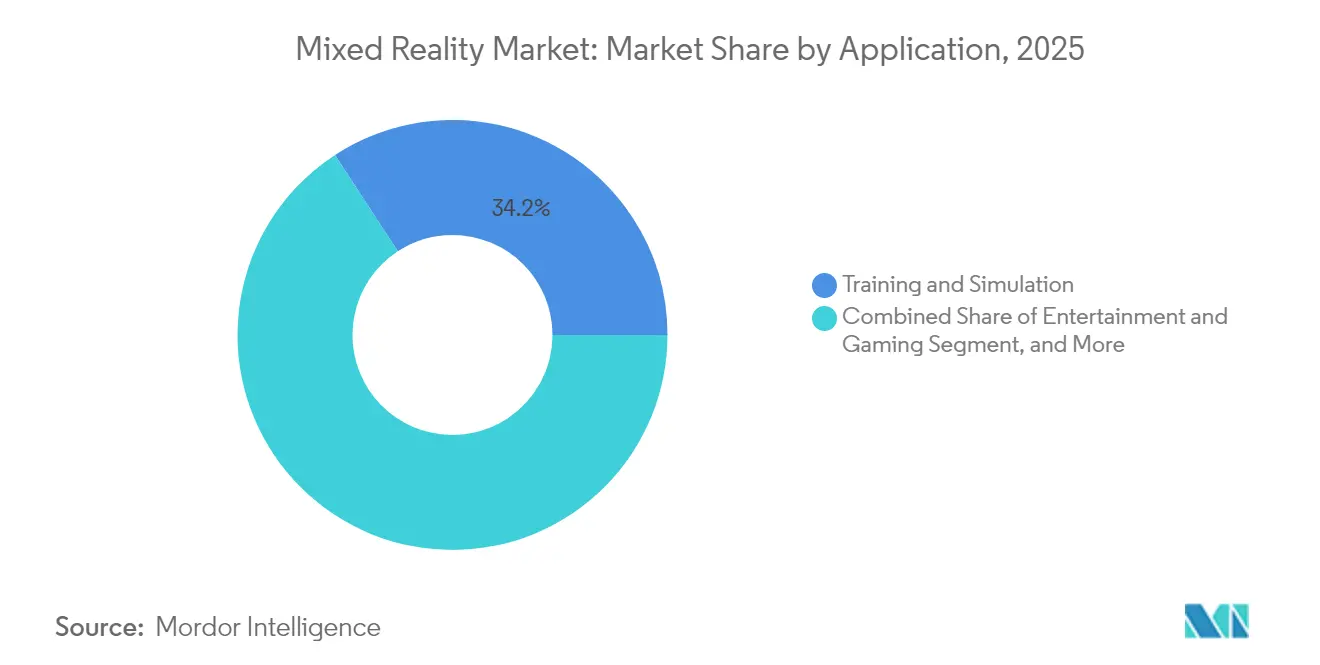

- アプリケーション別では、トレーニングおよびシミュレーションが2025年の複合現実市場収益の34.20%を占め、外科計画および可視化は2031年にかけて44.10%のCAGRで進展すると予測されています。

- エンドユーザー産業別では、製造業が2025年の複合現実市場において28.10%のシェアを占め、ヘルスケアは今後5年間で最速の43.95%のCAGRとなる見通しです。

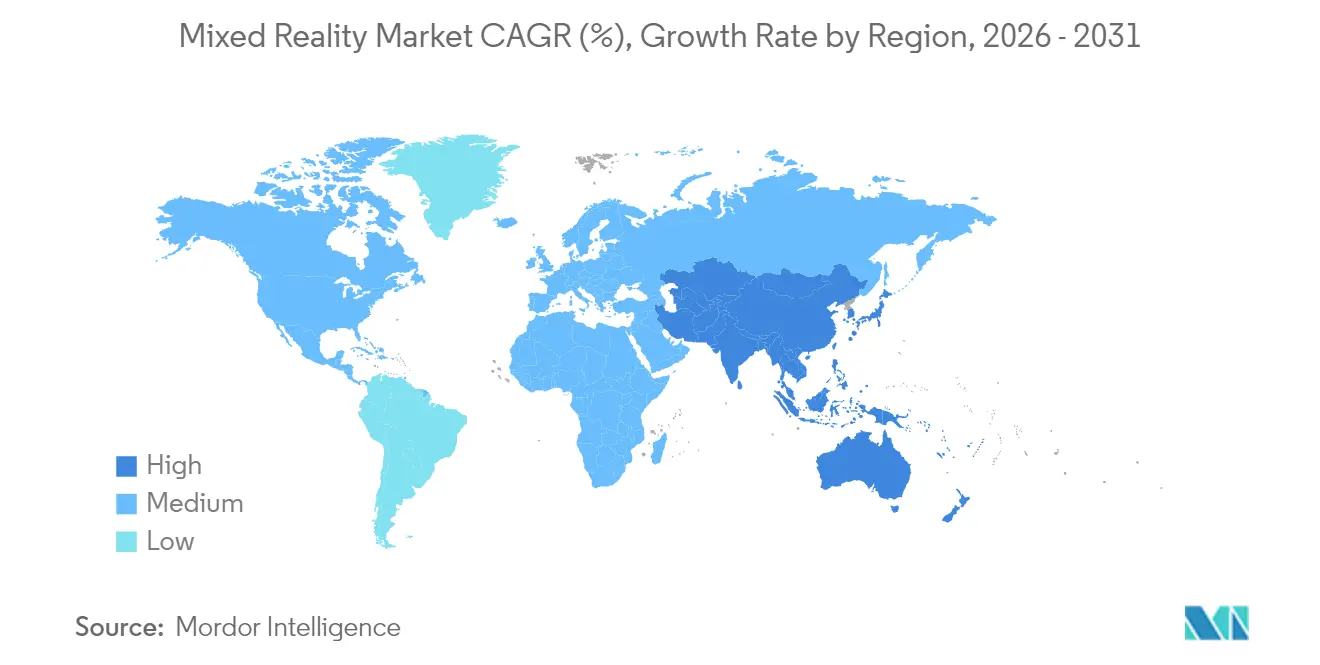

- 地域別では、北米が2025年の複合現実市場支出の38.05%を占め、アジア太平洋地域は2031年にかけて44.80%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル複合現実市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(〜%) | 地域的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業トレーニングおよびコラボレーション需要の急増 | +12.8% | 北米と欧州での早期拡大を伴うグローバル | 中期(2〜4年) |

| 5Gおよびエッジコンピューティングによる低遅延複合現実 | +10.5% | APACが中核、北米へのスピルオーバー | 短期(2年以内) |

| 大手テクノロジー企業の複合現実エコシステムへの投資ウェーブ | +8.7% | グローバル、米国および中国に集中 | 長期(4年以上) |

| 高齢化労働力による空間的専門家指導の推進 | +6.9% | 北米とEU、APACへ拡大 | 中期(2〜4年) |

| 複合現実支援手術に対する規制承認 | +4.2% | 主に北米とEU | 短期(2年以内) |

| パススルーファーストのコンシューマーデバイスがサイバーシックネスを軽減 | +3.1% | グローバルコンシューマー市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

企業トレーニングおよびコラボレーション需要の急増

複合現実トレーニングプログラムは、Boeingなどの企業において指導時間を75%削減し、知識定着率を90%に引き上げており、取締役レベルのスポンサーシップを促進する具体的なコスト削減効果を実証しています。ハイブリッドワークへの継続的な移行は、3Dモデルの共同編集、リアルタイムアノテーション、空間ホワイトボーディングを可能にする没入型マルチユーザーデジタルワークスペースの価値を高めています。産業用組み立て業者は、高齢技術者向けのヘッドセットベースのガイダンスを組み込み、組み立てエラーを削減しながら組織的な専門知識を保持しています。これらの展開はセキュアなクラウドリンクを通じて運用されるため、企業は移動の遅延や費用を発生させることなくグローバルに専門家の知識を共有できます。人工知能モジュールはトレーニング受講者のパフォーマンスに応じてタスクの難易度を動的に調整し、習熟までの時間を短縮する個別化された学習曲線を促進します。

5Gおよびエッジコンピューティングによる低遅延複合現実

商用5Gの展開と高密度エッジノードにより、ラウンドトリップ遅延が20ミリ秒未満に抑えられ、フォトリアリスティックな3Dアセットとのリアルタイムなインタラクションが可能になっています。[2]IEEE、「サッカー選手のパフォーマンス向上のための複合現実ベースの屋外トレーニングシステム」、ieeexplore.ieee.org フィールドエンジニアは現地の映像をリモートの専門家にライブ配信し、専門家はリアルタイムで修理を誘導する空間アノテーションをオーバーレイします。ネットワークエッジへのコンピュート負荷軽減により、ヘッドセットのフォームファクターが軽量に保たれ、バッテリーサイクルが延長されます。これはシフト長の産業用途において重要なメリットです。APAC通信事業者は、ピークトラフィック時でも高優先度の複合現実セッションのための帯域幅を保証するネットワークスライシングのパイロットを先導しています。製造拠点全体にカバレッジが広がるにつれ、ロボットの遠隔操作や外科的遠隔メンタリングなど遅延に敏感なタスクが技術的に実現可能となります。

大手テクノロジー企業の複合現実エコシステムへの投資ウェーブ

大規模な資金調達の急増がプラットフォームの成熟を加速させており、Magic Leapは2024年に5億9,000万米ドルを調達し、Infinite Realityは2025年にAI駆動の空間コンピューティング研究の資金として30億米ドルの資金調達を完了しました。資本流入は、網膜クラスのディスプレイ、マルチモーダルな手・目追跡、超低消費電力チップセットにおける革新を後押しします。クラウドハイパースケーラーはヘッドセットAPIを企業コラボレーションスイートに統合し、ハードウェア、ソフトウェア、インフラストラクチャーを統合ライセンスバンドルに集約しています。大手テクノロジー企業と専門スタートアップ間の競争が、視線ベースのメニューナビゲーションや触覚フィードバックなどの機能の迅速なリリースを促しています。OpenXR 1.1標準を推進するクロスインダストリーコンソーシアムが開発者の参入障壁をさらに低下させ、アプリケーションの移植性を広げています。

高齢化労働力による空間的専門家指導の推進

先進国経済における退職の波は数十年分の暗黙知を消去するリスクをはらんでおり、工場はオンデマンドでアクセスできる空間的ウォークスルーとしてベストプラクティス手順をアーカイブすることを余儀なくされています。複合現実リモートアシストプラットフォームにより、ベテラン技術者は物理的な機械の上にあるライブ映像フィードにアノテーションを付け、出張費や安全リスクなしに専門知識を移転できます。キャプチャされたセッションは、若手スタッフの研修を加速する再利用可能な3Dチュートリアルになります。これらのシステムを導入した企業は、新入社員がステップバイステップのホログラフィックキューに従うことで、生産停止の減少とプロセス一貫性の向上を報告しています。このアプローチは、一度キャプチャされた知識を無期限に利用可能にする、より広範な企業デジタル化推進と整合しています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(〜%) | 地域的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期ハードウェアコスト | -8.4% | グローバル、特に価格に敏感な市場 | 短期(2年以内) |

| データプライバシーとセキュリティの懸念 | -5.7% | 主にEUと北米 | 中期(2〜4年) |

| 屋外ワークフロー向けの限られたバッテリー寿命 | -4.1% | グローバルフィールドオペレーション | 短期(2年以内) |

| 断片化した手・目追跡標準 | -2.8% | グローバル開発エコシステム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期ハードウェアコスト

エンタープライズグレードのヘッドマウントディスプレイの定価は3,299米ドルから4,999米ドルに及び、特にマージンの狭いセクターではIT予算を圧迫しています。コンシューマーの採用も同様の問題を反映しており、調査では見込み顧客の65%が価格を主要な阻害要因として挙げています。ベンダーはキャッシュ負担を軽減するためにリースモデルやシートごとのサブスクリプションを試みていますが、光学グレードの導波路とカスタムシリコンが部品表コストを高く保っています。プレミアムな画質と低遅延への需要がメーカーを特殊なサプライチェーンに縛り付けているため、コンポーネントのコモディティ化は遅れています。XREAL Beam Proなど200米ドル未満のコンパニオンデバイスが低コストへの入り口を示唆していますが、より広い複合現実市場はまだ価格への抵抗と戦っています。

屋外ワークフロー向けの限られたバッテリー寿命

屋外のフィールド技術者はフルシフトでの稼働を必要としますが、ほとんどのオールインワンヘッドセットは連続使用で3〜4時間しか提供できず、最適な条件下でのみ8〜12時間に延長されます。[3]Argenie.ai、「2025年の製造・保守・オペレーション向け産業用ARグラス」、argenie.ai 補助バッテリーパックは重量を増加させ、機動性を低下させます。エッジオフロードと新しい低消費電力ディスプレイは稼働時間をわずかに延長しますが、熱制約は依然として残ります。開発中のエネルギー密度の高い固体電池は解決策をもたらすことが期待されますが、商業化にはまだ数年かかります。現時点では、交換式バッテリー設計と大容量ベルトホルスターがダウンタイムをある程度緩和しますが、人間工学的な考慮が複雑になります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合の複雑性を牽引

サービスセグメントは44.57%のCAGRで成長すると予測されており、企業が展開規模を拡大するにつれてシステム設計、アプリケーション開発、ライフサイクルサポートへの需要の高まりを反映しています。ハードウェアは依然として2025年の複合現実市場規模の63.84%を構成し、基盤となる収益ドライバーとしての役割を確固たるものにしています。ベンダーはマネージドサービスを複数年契約にバンドルし、一度限りのデバイス販売を超えた収益ストリームを安定させています。ファームウェアのアップデート、空間マップの管理、セキュリティパッチがフリートのコンプライアンスとパフォーマンスを維持するために必要とされるため、導入後のサポートが重要になっています。

プロフェッショナルサービスチームは現在、ヘッドセットのテレメトリーをMES、ERP、またはPACSプラットフォームに接続する複雑なミドルウェア統合に取り組んでいます。この付加価値はプレミアムな時間単価を正当化し、顧客のロックインを深めます。クラウドネイティブデリバリーモデルはパッチ配布と分析ダッシュボードを簡素化しますが、消費ベースの料金に対応した新たな予算枠を確保するよう組織に迫ります。プラットフォームが成熟するにつれ、ローコードオーサリングツールへの移行がサービス成長をいずれ抑制する可能性がありますが、専門コンサルタントが相当な市場シェアを獲得できる時間的余地は少なくとも3年間は残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

デバイスタイプ別:スタンドアロンシステムが市場リーダーシップを獲得

スタンドアロンヘッドセットは2025年の複合現実市場シェアの52.10%を占め、2031年にかけて44.25%のCAGRが見込まれています。アンテザード(非テザード)フォームファクターは、ケーブルフリーの動きが安全性と生産性を向上させる製造ラインやヘルスケア施設で支持を集めています。搭載されたSnapdragonおよびAppleシリコンチップセットが持続可能な熱環境でコンソール級のグラフィックスを提供し、バックパック型PCの必要性を排除しています。将来を見据えたロードマップでは、メタサーフェスアンテナを追加してかさばりなく5G受信を改善する計画があります。

テザードリグは、高ポリゴンのプロトタイプにワークステーション級のレンダリングを必要とする設計エンジニアの間でニッチな地位を保っています。一方、スマートフォン対応キットはグローバルなハンドセット普及率を活かして価格に敏感なコンシューマーセグメントを開拓しています。プロジェクションベースのソリューションは、ゴーグルなしのルームスケールな可視化を重視する建築スタジオをターゲットにしています。デバイスメーカーはインサイドアウト6自由度(6DoF)追跡にますます収束しており、セットアップの摩擦を軽減し、公共施設全体での対応ユースケースを拡大しています。

アプリケーション別:ヘルスケアが外科的革新を牽引

トレーニングおよびシミュレーションは2025年最大の34.20%の収益スライスを生み出し、最も強い初期段階のプロダクトマーケットフィットを実証しています。外科計画および可視化は、臨床検証に支えられた44.10%のCAGRで成長の最前線に位置しています。病院はCTおよびMRIスキャンをホログラムとして患者に直接オーバーレイし、切開の精度と確信を高めています。リモートアシスタンスシナリオにより、オフサイトの専門家が処置中にリアルタイムで相談できるようになり、希少な専門知識へのアクセスが拡大しています。

製品設計およびプロトタイピングは、複合現実を活用して反復サイクルを短縮しています。3Dコンセプトをフルスケールで操作することで、物理的なモックアップコストが削減されます。エンターテインメントは周期的ながら、ブロックバスタータイトルがこのメディア独自のストーリーテリングの語彙を披露すれば、より高いマージンが期待されます。教育機関はヘッドセットを統合して、具体的で空間的な問題解決を通じて学生を引き込む没入型ラボを作成しています。適応型AIチューターが視線とジェスチャーパターンを分析し、タスクの複雑さをリアルタイムで調節します。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:製造業が企業導入をリード

製造業は2025年収益の28.10%を占め、組み立てガイダンス、インライン品質検査、予知保全にヘッドセットを活用しています。技術者の視野に表示されたデジタル作業指示がダウンタイムを削減し、標準作業手順を適用します。対照的に、ヘルスケアは複合現実が規制・臨床両面での支持を得るにつれ、最も急峻な43.95%のCAGRが見込まれています。解剖学的可視化ツールが医学カリキュラムを豊かにし、術中オーバーレイが外科医の精度を向上させます。

建築・エンジニアリング・建設の専門家は、手直しとコスト超過を削減するクラッシュ検出とサイト可視化の恩恵を受けています。防衛機関はセキュアなシミュレーションドーム内で現実的なミッションリハーサルを展開し、実弾訓練の支出を最小化しています。小売業者はバーチャル試着キオスクを試験的に導入し、コンバージョン率を高め、返品物流を削減しています。より多くの業種が専門的なコンテンツライブラリを構築するにつれ、アプリケーションの幅の累積がベンダーの交渉力を強化しています。

地域分析

北米は2025年支出の38.05%をリードし、初期の企業パイロットと高密度な5Gカバレッジグリッドに支えられています。この地域には最上位のプラットフォームベンダーの大半が集積しており、より迅速な概念実証サイクルを促進しています。しかし、アジア太平洋地域は堅固なコンシューマー電子機器のサプライチェーンと野心的な国家主導のデジタルアジェンダに触媒されて、44.80%のCAGRで全地域を凌駕する勢いです。中国の国内出荷台数は2023年にAR機器が26万2,000台に達し、年間154.4%増という需要成熟のシグナルを示しました。

インドの拡張現実への支出は2020年の20億米ドル以下から2022年には65億米ドル超へと急増し、エンタープライズおよびエンターテインメントプラットフォームに対する旺盛な需要を示しています。欧州では、厳格なデータプライバシー規制がベンダーを産業企業向けにカスタマイズされたセキュアなオンプレミス展開に向かわせることで着実な成長が見られます。ラテンアメリカおよび中東では、主にカペックスの柔軟性を持つ石油・ガスおよびテレコムセクターで断続的な採用が見られます。アフリカは遅れをとっていますが、手頃なデバイスの普及によりモバイルファーストのソリューションを通じてリープフロッグする可能性があります。

競合環境

複合現実市場は中程度の断片化を示しており、出荷台数の3分の1以上を支配する単一ベンダーはいません。Meta、Apple、Samsungは、過酷な環境向けに堅牢化モデルを提供するRealWearやVuzixなどのニッチスペシャリストと競合しています。2025年に発売されたAppleのVision Proは、高精度のハンドトラッキングとエンタープライズAPIエクステンションを統合し、商業ユーザーの獲得を目指しています。Metaのクエスト プロのダウンシフトは、コンシューマー採用の低迷を受けて企業向けコラボレーションに再ポジショニングされました。

MicrosoftのHoloLens製造からの撤退は、長期サポートロードマップを約束する新興ハードウェアプロバイダーのためのホワイトスペースを生み出しています。Qualcommは垂直統合を活用し、SamsungおよびGoogleとのコラボレーションでチップセットとリファレンスデザインを整合させています。ByteDanceのPico 4 Ultraなどの中国勢は急速に繰り返し開発を行い、製品サイクルを18ヶ月未満に短縮し、価格帯を圧縮しています。OpenXRによる標準化がロックインを侵食し、競争がディスプレイ光学系、バッテリー寿命、AI駆動のインタラクションモデルへとシフトしています。

戦略的な動きはますます垂直特化に集中しています。RealWearのナビゲーターシリーズは騒がしい工場フロア向けにノイズキャンセリングマイクを統合し、外科機器メーカーはFDA承認のナビゲーションスイートのためにソフトウェア独立系ソフトウェアベンダー(ISV)とパートナーシップを結んでいます。クラウドプロバイダーは消費ベースのGPUティアで空間コンピューティングリソースをバンドルし、顧客をより広範なサービスとしてのインフラストラクチャー(IaaS)エコシステムに結びつけています。導波路とマイクロLED製造に関する知的財産が成熟するにつれ、規模の経済が最終的に少数の支配的なハードウェアベンダーに優位性をもたらす可能性があります。

複合現実産業リーダー

Microsoft Corporation

Meta Platforms, Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

AsusTek Computer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:AppleはiOS 18.4をリリースし、Vision Proのハンドトラッキング精度を向上させた高度な空間コンピューティングフレームワークを搭載しました。

- 2025年1月:Infinite RealityはAI統合型複合現実クラウドサービスの加速に向け、122億5,000万米ドルのバリュエーションで30億米ドルの資金調達を確保しました。

- 2024年9月:ByteDanceはPico 4 Ultraを中国で発売し、グローバルの既存大手と競争するための高度な複合現実機能を追加しました。

- 2024年8月:XREALはBeam Proをデビューさせました。スマートグラスと互換性のある199米ドルのAndroid空間コンピューティング端末です。

グローバル複合現実市場レポートスコープ

複合現実は仮想世界の側面と現実世界の側面を組み合わせたものです。ユーザーは二つの世界と相互作用できます。本研究のスコープは、複合現実製品のグローバル市場分析に焦点を当てています。市場規模の算定は、さまざまな市場プレーヤーによって世界中で販売された複合現実製品によって生み出された収益を包括しています。本研究はまた、主要な市場パラメーター、根本的な成長要因、および市場の推定と予測期間における成長率を支持する業界で事業を展開する主要ベンダーを追跡しています。本研究はさらに、エコシステムへのCovid-19の全体的な影響を分析しています。レポートのスコープは、エンドユーザー業種および地域の市場規模と予測を包括しています。

グローバル複合現実市場は、エンドユーザー業種(教育、エンジニアリング、エンターテインメント、ヘルスケア)および地域別にセグメント化されています。

| ハードウェア | ヘッドマウントディスプレイ | 光学シースルーHMD |

| ビデオシースルーHMD | ||

| センサーおよびトラッキングシステム | ||

| プロセッサーおよびメモリ | ||

| ソフトウェア | ソフトウェア開発キット(SDK)およびプラットフォーム | |

| 可視化ソフトウェア | ||

| サービス | 統合および展開 | |

| サポートおよびメンテナンス |

| スタンドアロン複合現実ヘッドセット |

| テザード複合現実ヘッドセット |

| スマートフォン対応複合現実デバイス |

| プロジェクションベース複合現実システム |

| トレーニングおよびシミュレーション |

| 製品設計およびプロトタイピング |

| リモートアシスタンスおよびコラボレーション |

| 外科計画および可視化 |

| エンターテインメントおよびゲーム |

| 教育および文化体験 |

| その他のアプリケーション |

| ヘルスケア |

| 製造・産業 |

| 建築・エンジニアリング・建設 |

| 教育 |

| メディアおよびエンターテインメント |

| 防衛・宇宙航空 |

| 小売・電子商取引 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ヘッドマウントディスプレイ | 光学シースルーHMD |

| ビデオシースルーHMD | |||

| センサーおよびトラッキングシステム | |||

| プロセッサーおよびメモリ | |||

| ソフトウェア | ソフトウェア開発キット(SDK)およびプラットフォーム | ||

| 可視化ソフトウェア | |||

| サービス | 統合および展開 | ||

| サポートおよびメンテナンス | |||

| デバイスタイプ別 | スタンドアロン複合現実ヘッドセット | ||

| テザード複合現実ヘッドセット | |||

| スマートフォン対応複合現実デバイス | |||

| プロジェクションベース複合現実システム | |||

| アプリケーション別 | トレーニングおよびシミュレーション | ||

| 製品設計およびプロトタイピング | |||

| リモートアシスタンスおよびコラボレーション | |||

| 外科計画および可視化 | |||

| エンターテインメントおよびゲーム | |||

| 教育および文化体験 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | ヘルスケア | ||

| 製造・産業 | |||

| 建築・エンジニアリング・建設 | |||

| 教育 | |||

| メディアおよびエンターテインメント | |||

| 防衛・宇宙航空 | |||

| 小売・電子商取引 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

複合現実への支出は2031年にかけてどのくらいの速度で成長すると予測されますか?

グローバルの支出は2025年の58億7,000万米ドルから2031年には507億9,000万米ドルへと増加すると予測されており、43.3%のCAGRに相当します。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は強力な電子機器サプライチェーンと積極的な5G展開に支えられ、44.80%のCAGRを達成する見通しです。

現在の主要な企業ユースケースは何ですか?

トレーニングおよびシミュレーションは、生産性と定着率における測定可能な向上を理由に、現在の支出の34.20%を占めています。

なぜサービスはハードウェアの成長を上回っているのですか?

組織は統合、カスタマイズ、継続的なサポートを必要としており、2031年にかけてサービスの44.57%のCAGRを牽引しています。

どのエンドユーザーセクターが最も高い上昇余地を示していますか?

外科的可視化プラットフォームが規制承認と臨床的支持を受けるにつれ、ヘルスケアは43.95%のCAGRと予測されています。

最終更新日: