鉛市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

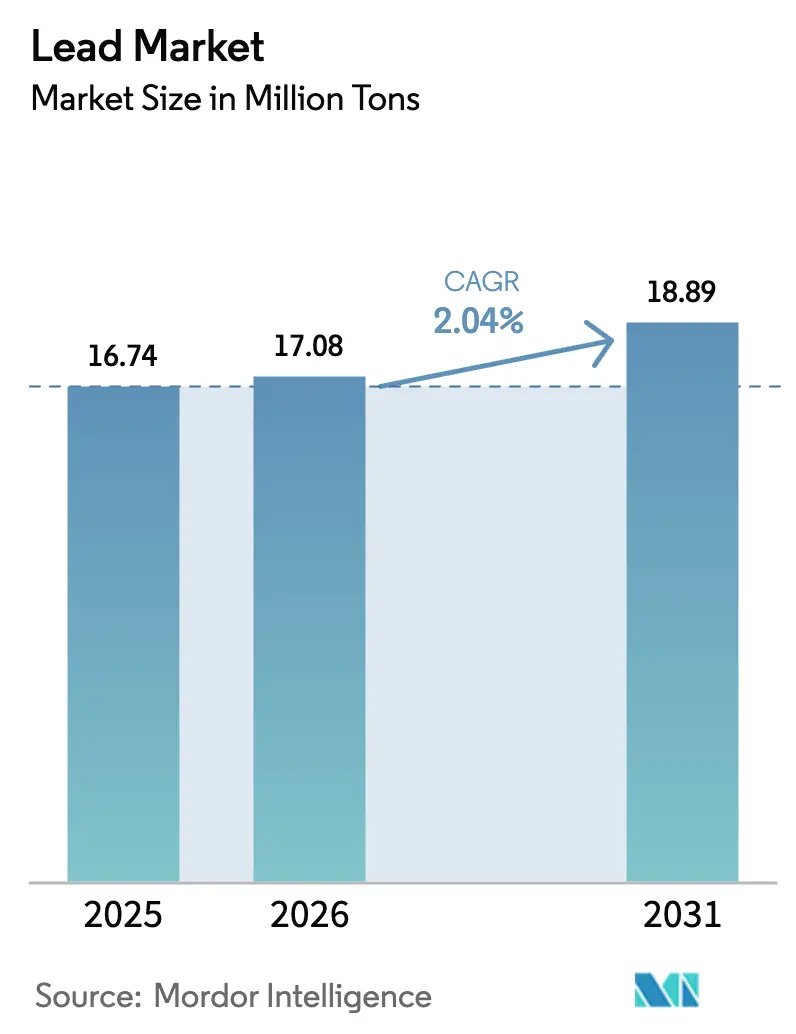

| 市場取引高 (2026) | 17.08 百万トン |

| 市場取引高 (2031) | 18.89 百万トン |

| 成長率 (2026 - 2031) | 2.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

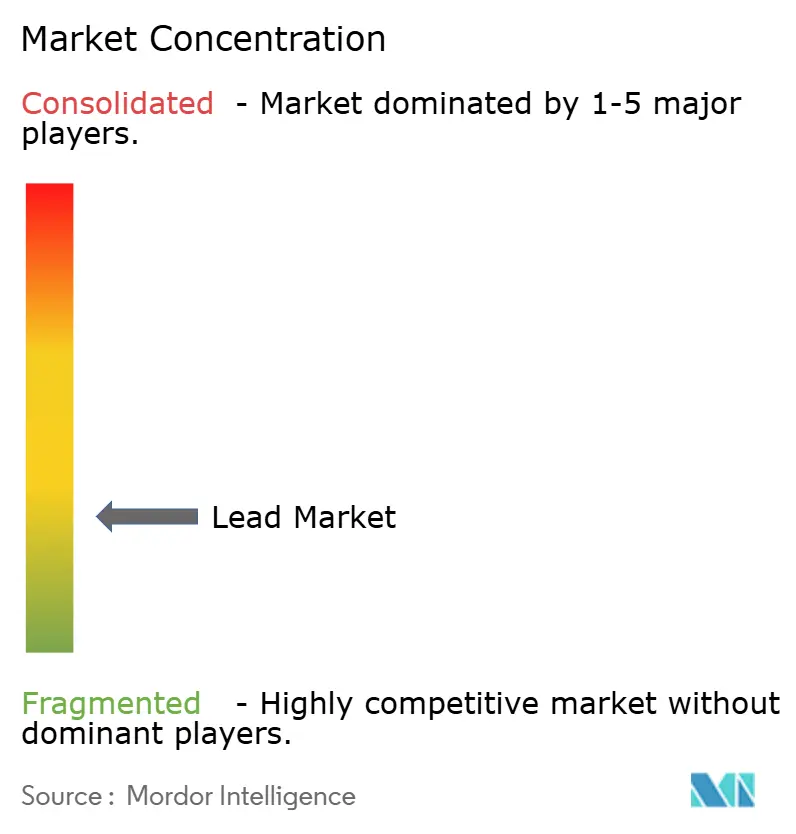

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉛市場分析

鉛市場規模は2025年の1,674万トンから2026年には1,708万トンへと成長し、2026年~2031年にかけてCAGR 2.04%で2031年までに1,889万トンに達すると予測されています。データセンターのUPS需要、新興アジアにおける低速電気自動車(EV)の普及、および用途構成における鉛蓄電池の81.02%という圧倒的シェアが、リチウム系化学品が注目を集める中でも精製金属の相当規模かつ価格変動の影響を受けにくい需要先を維持しています。二次供給はすでに世界生産量の62.65%を担っており、2031年までに85%のリサイクル含有量を義務付けるEU規則2023/1542が、スクラップベースの原料に対するCAGR 2.29%を加速させており、精鉱品位の低下と年間15%の設備投資(CAPEX)インフレに悩む一次採掘を上回っています。アジア太平洋地域は数量の51.28%を占め、CAGR 2.99%をリードしており、インドの電動三輪車(e-リクシャー)普及、中国の都市鉱山補助金、ASEANのライドヘイリング物流が追い風となっています。競争強度は中程度であり、上位5社が精製能力の約35%を掌握しており、含有鉛の99%を低エネルギー強度で回収するクローズドループ湿式製錬技術を導入した垂直統合型リサイクル業者に有利な環境となっています。

主要レポートのポイント

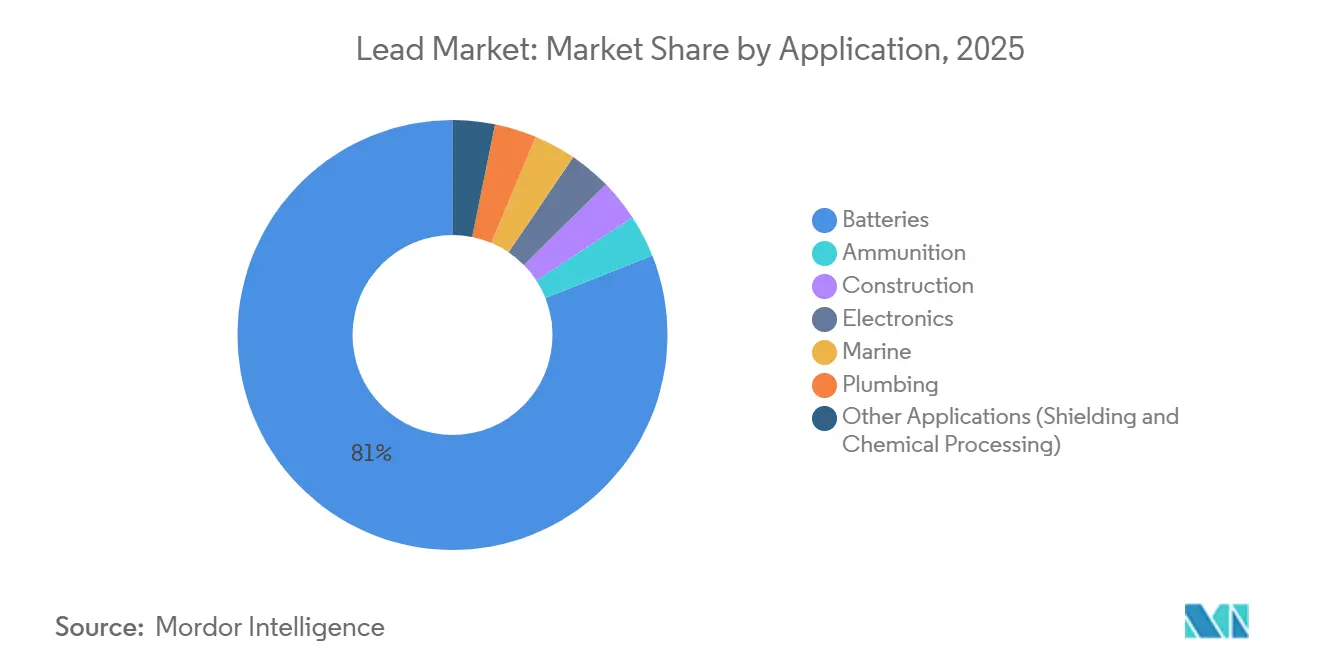

- 用途別では、鉛蓄電池が2025年の鉛市場において81.02%のシェアを占めました。ただし、動力用バッテリーのシェアは予測期間(2026年~2031年)中に最も速いCAGR 3.05%で成長する見込みです。

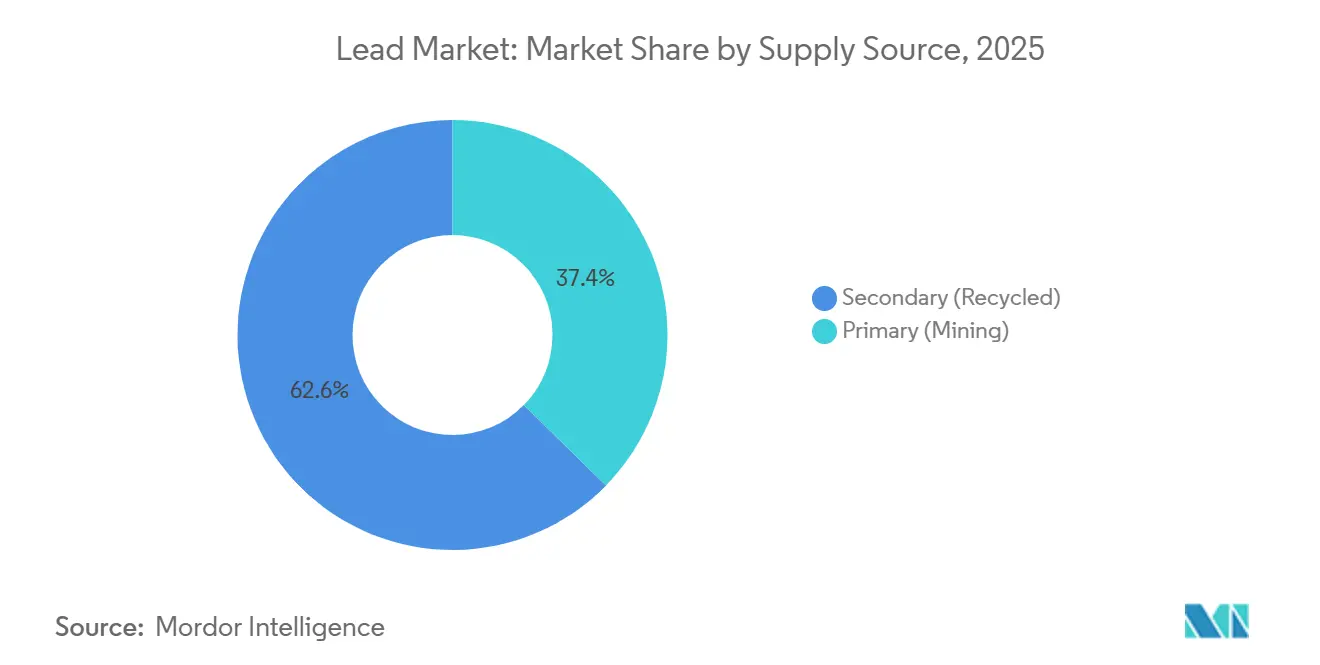

- 供給源別では、二次(リサイクル)が2025年に鉛市場シェアの62.65%を獲得し、予測期間(2026年~2031年)中にCAGR 2.29%で成長すると予測されています。

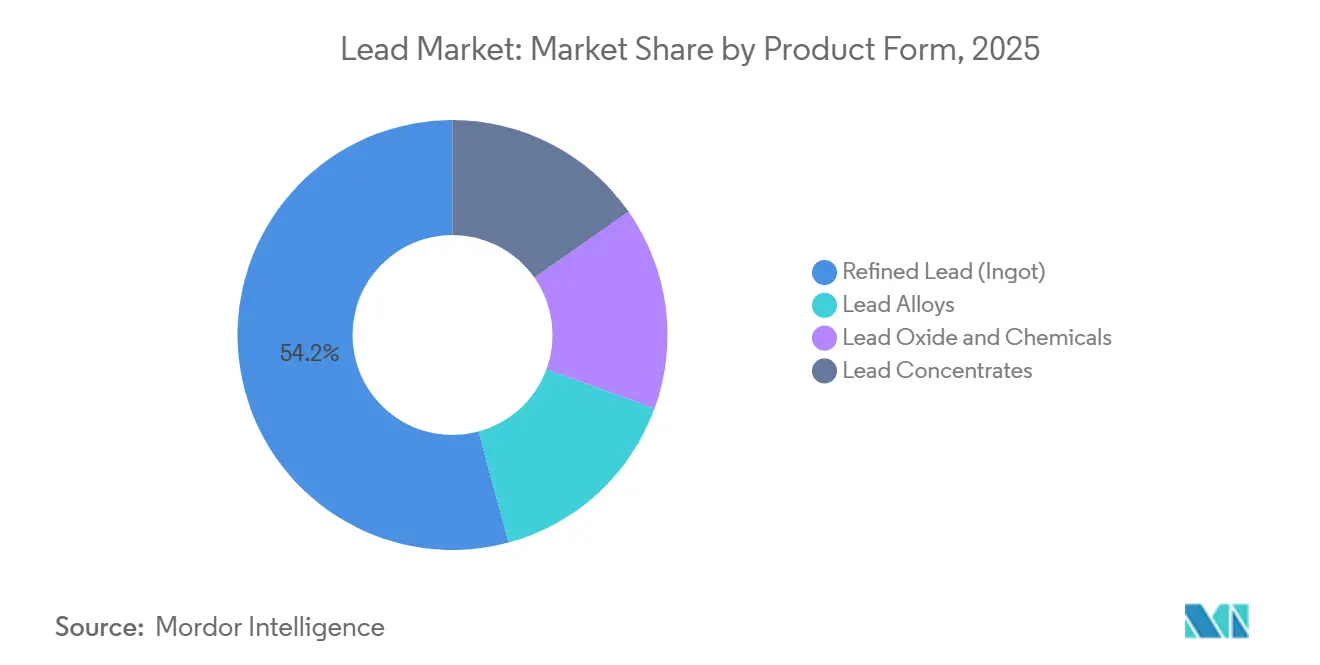

- 製品形態別では、精製鉛が2025年に数量の54.18%を占めましたが、酸化鉛および鉛化学品は予測期間(2026年~2031年)中にCAGR 3.02%が見込まれています。

- 地域別では、アジア太平洋が2025年の鉛市場において51.28%のシェアを占め、予測期間(2026年~2031年)中に最も速いCAGR 3.19%で成長すると予測されています。

- 地域別では、アジア太平洋が2025年の鉛市場において51.28%のシェアを占め、予測期間(2026年~2031年)中にCAGR 2.99%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鉛市場トレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増 | +0.4% | 北米、欧州、中国に集中するグローバル | 中期(2~4年) |

| 新興アジアにおける低速EV(e-リクシャー、ゴルフカート)の復活 | +0.3% | APACコア(インド、ASEAN)、中東・アフリカへの波及 | 短期(2年以内) |

| EUおよび米国のバッテリー規制における最低リサイクル含有量の義務化 | +0.5% | 北米・EU、APACの輸出業者への間接的影響 | 長期(4年以上) |

| 潜在的な一次鉛生産能力を解放する複合金属精錬所の改修 | +0.2% | カナダ、オーストラリア、韓国が主導するグローバル | 中期(2~4年) |

| 二次鉛向け中国のスクラップベース「都市鉱山」補助金 | +0.3% | 中国、世界への間接的な価格影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データセンターおよび5Gバックアップシステムからの鉛蓄電池需要の急増

ハイパースケール施設の電力消費は2026年までに1,000テラワット時(TWh)へと倍増し、リチウムの防火対策がCAPEXに1キロワット時(kWh)あたり50~80米ドルを上乗せするため依然として優先されるVRLA(制御弁式鉛蓄電池)UPSストリング向けに年間12万~15万トンの増分需要をもたらします。インドおよび東南アジアの通信事業者も同様のトレンドを示しており、Bharti Airtelは2025年に5,000の町に鉛蓄電池バックアップ付き5Gタワーを整備し、低い交換コストと成熟した逆物流ネットワークを理由として挙げています[1]Airtel、「5G展開プレスリリース2025年」、airtel.com。通信バックアップ需要とデータセンターの冗長性が組み合わさることで、化学品代替から隔離された回復力の高い高マージン需要先を支えています。最新のVRLA設計に対するOEMの保証期間が15年まで延長されたことで、切り替えコストがさらに上昇しています。米国およびEUの安全規制当局はリチウムの熱暴走リスクを引き続き指摘しており、実績ある鉛システムへの選好を強化しています。

新興アジアにおける低速EVの復活

インドのe-リクシャー普及台数は2025年に150万台を超え、その90%が鉛蓄電池パックで稼働しており、コストはリチウム同等品より40~50%低く、日収8~12米ドルのドライバーにとって決定的な要因となっています。2024年の電動モビリティ促進スキームは、化学品の種類を問わず時速25km以下の車両への補助金を拡大し、以前のリチウム限定インセンティブを覆しました。GrabやGojekなどASEANのライドヘイリング事業者も同様の三輪車を採用しており、米国の低航続距離ゴルフカートは2025年を通じて鉛蓄電池の85%シェアを維持しました。1日の走行距離が25km未満であること、充電インフラが限られていること、スクラップ価値が高いことが年間20万~25万トンの需要を固定しています。急速交換トレイを備えたVRLAバリアントは、シェアードモビリティの経済性にさらに適合しています。

EUおよび米国のバッテリー規制における最低リサイクル含有量の義務化

EU規則2023/1542は2031年までに85%のリサイクル鉛閾値を設定しており、2025年にはロンドン金属取引所(LME)スポット価格比15~20%高のスクラッププレミアムと、バッテリーOEMとリサイクル業者間の複数年にわたる引き取り契約を引き起こしています。カリフォルニア州の2024年充電式バッテリーリサイクル法改正は、2028年までに産業用ユニットに対して95%の回収目標を上乗せし、回収物流への資本投下を促しています。EcobatやGravita India Ltdのような垂直統合企業は、製錬と酸化物製造にまたがることでボラティリティをヘッジしており、Umicoreはエネルギー使用量を30%削減しプレミアム価格を実現する99.9%クローズドループ湿式製錬を誇っています。したがって、規制は環境コンプライアンスを統合型リサイクル業者にとっての構造的な参入障壁へと転換しています。

潜在的な一次鉛生産能力を解放する複合金属精錬所の改修

Glencoreのポルトヴェスメ製錬所は2025年に再稼働し、亜鉛と鉛の精鉱を共同処理することで単独回路比でトンあたりコストを60%削減し、4万トンの生産能力を回復しました。TeckのTrail複合施設は現在、亜鉛残渣を1万5,000トンの鉛ストリームに転換しており、Korea ZincのOnsan操業は多金属原料から92%の金属回収率を達成しています。このような改修は、単一金属鉱山が拒否する低品位鉱石を収益化し、カナダとオーストラリアにおけるコストカーブを緩和し鉱山寿命を延長します。グリーンフィールドの一次製錬所向けベンチマークCAPEXは20億米ドルを超えるため、ブラウンフィールドの回路追加が現実的かつリスクの低い選択肢であり続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リン酸鉄リチウム(LFP)スターターバッテリーへのOEM移行の加速 | -0.3% | 中国と欧州が主導するグローバル | 中期(2~4年) |

| 鉛製錬所の操業コストを引き上げる厳格なPFAS規制 | -0.2% | 北米・EU | 短期(2年以内) |

| CAPEX インフレを招く慢性的な精鉱品位の低下 | -0.2% | グローバル、オーストラリアと中国で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リン酸鉄リチウム(LFP)スターターバッテリーへのOEM移行の加速

中国の自動車メーカーBYDとCATLは2025年にセルコスト1kWhあたり60米ドル未満のLFPスターターパックを試験導入し、10年間の寿命を考慮すると鉛蓄電池との価格同等性に近づいています。スタート・ストップシステムはリチウムの3,000~5,000サイクルに対して鉛の500~800サイクルを優先するため、普及が拡大すれば年間15万~20万トンの需要が代替されるリスクがあります。欧州のOEMは依然として慎重であり、Volkswagenは氷点下10℃以下での寒冷地劣化を指摘し、広範な展開を遅らせています。自動車用バッテリー数量の60%を占めるアフターマーケット交換は、OEMの展開から5~7年遅れるため、近期の需要侵食を緩和します。

鉛製錬所の操業コストを引き上げる厳格なPFAS規制

米国環境保護庁(EPA)の提案は2027年までに電解精錬におけるPFAS界面活性剤を禁止し、施設あたり2,000万~3,000万米ドルの改修を強制し、操業コストにトンあたり8~12米ドルを上乗せします[2]米国環境保護庁、「PFAS規則案2024年」、epa.gov。EUのREACH規制はすでに2025年にNyrstarのBudel製錬所を6ヶ月間停止させ、改修工事中に市場から3万5,000トンを除去しました。火炎製錬ルートを持つ二次リサイクル業者はコンプライアンスコストの大部分を回避でき、2026年までにトンあたり50~70米ドルのコスト優位性を拡大します。高純度一次生産者はこの差額を吸収できず、閉鎖または統合に直面する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:バッテリーが需要を支え、動力用が成長を加速

鉛蓄電池は2025年の用途需要の81.02%を占め、動力用ニッチは市場全体を上回るCAGR 3.05%で推移しています。Amazonなどの倉庫事業者は2025年に12万台の電動フォークリフトを導入しましたが、フリートマネージャーが慣れ親しんだ充電プロトコルと低い初期コストを重視するため、その70%は依然として鉛パックで稼働しています。弾薬は安定した3~4%のシェアを維持しており、米国陸軍は鉛フリー訓練用弾丸が普及しつつある中でも小火器用弾薬に1万2,000トンを消費しています。建設需要は新設病院の放射線遮蔽に関連し、CAGR 1.5%と低調です。電子機器はんだはRoHS対応のスズ・銀・銅合金の普及により8%縮小しましたが、航空宇宙向け適用除外により1万5,000トンのニッチが維持されています。

フォークリフトOEMは1時間で充電状態80%に達する急速充電フラッド型バッテリーを商業化し、40%のコスト優位性を維持しながらリチウムとの利便性の差を縮めています。医療用画像診断シールドは、新興市場でのがん治療能力拡大に伴い8~12mmの鉛板を採用しています。小型船舶用マリンバッテリーは、釣り人やプレジャーボートオーナーが重量よりも価格を優先するため、CAGR 2.0%を維持しています。多様な用途構成が、自動車代替から生じうるボラティリティを緩和しています。

供給源別:二次供給がリードを拡大

二次原料は2025年の供給量の62.65%を確保し、2031年に向けてCAGR 2.29%で増加すると予測されており、一次採掘の緩やかな軌跡を上回っています。EUの循環型義務化だけで15万~20万トンが天然金属から転換され、リサイクル含有量が地域生産のデフォルトとして定着しています。北米は99%の回収率を達成し、Ecobatの年間45万トンの処理量を支えています。一次生産は、アフリカの一部など回収システムが遅れている地域や、特殊用途向けの超高純度グレードにおいて依然として存在感を保っています。インドにおけるVedantaの亜鉛副産物ストリームは現金コスト1,000米ドル未満を達成しており、多金属シナジーが依然として競争力を持つことを示しています。

中国の都市鉱山補助金は二次現金コストを1トンあたり900米ドルを大幅に下回る水準に圧縮し、デフレ圧力を世界に輸出しています。LME価格が2,000米ドルを下回ると、カナダやオーストラリアの高コスト鉱山は生産能力を停止し、二次優位を強化して鉛市場規模をより循環型の構造へと誘導します。

製品形態別:精製インゴットが中核を維持しながら酸化物が急増

精製鉛(インゴット)は2025年に54.18%のシェアを維持しましたが、酸化物および鉛化学品が最速のCAGR 3.02%を記録しました。バッテリーグレードの酸化鉛(PbO)はトンあたり200~300米ドルのプレミアムを獲得しており、製錬所の川下統合を促しています。メンテナンスフリースターターバッテリー向けカルシウム鉛合金は、スタート・ストップ採用の拡大により前年比4%成長しました。精鉱の供給制約により2025年の処理費用はトンあたり120米ドルに低下し、採掘中間品を迂回できる二次工場が恩恵を受けています。

EnerSysのBarton酸化物プラントはエネルギー使用量を20%削減しながら95%の変換効率を主張しています。酢酸鉛などの特殊化学品は主に航空宇宙コーティング向けに年間2万トンのニッチを維持しています。高マージンの酸化物および合金への価値連鎖のシフトが、インゴットスプレッドが縮小しても生産者の収益性を守ります。

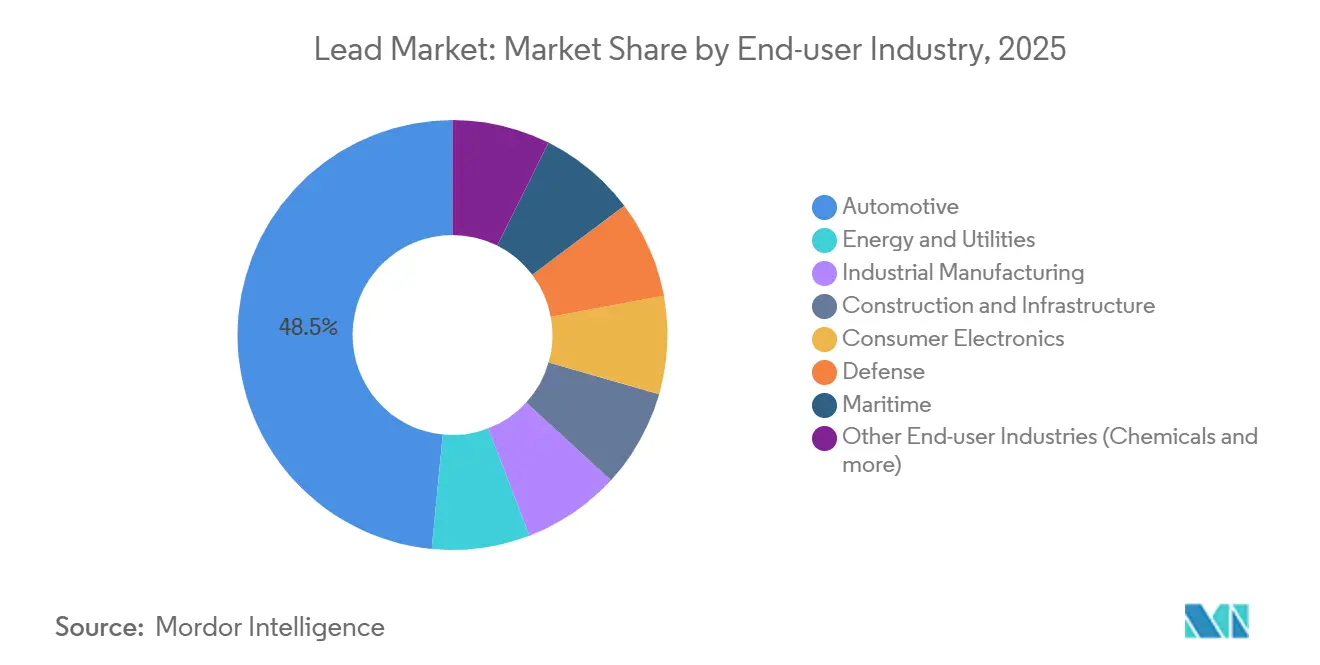

最終用途産業別:自動車が支配しながら電力・公益事業が加速

自動車セクターは2025年に鉛の48.45%を消費しましたが、電力・公益事業の設置は事業者が周波数調整向けにVRLAバンクを導入するにつれ、2031年にかけて最速のCAGR 3.19%を形成しています。カリフォルニア州とテキサス州は2025年に安全システムを含めるとリチウム比40~50%低い1kWhあたり150~200米ドルで800MWhの鉛蓄電池ストレージを設置しました。産業製造はデータセンターUPSと倉庫電動化により年間2.5%上昇しています。建設は病院遮蔽需要により1.8%成長する一方、民生用電子機器はRoHSの鉛規制拡大により3%後退しています。

カリフォルニア州の自家発電インセンティブプログラム(SGIP)は2025年に小規模太陽光発電プラスストレージプロジェクトに1億5,000万米ドルを配分し、VRLAユニットが防火条項の下で適格となりました。インドの通信タワー展開はリチウムの物流が未成熟なため、鉛蓄電池バックアップのみに依存しました。多様な最終用途基盤が、単一の代替脅威からのダウンサイドを制限しています。

地域分析

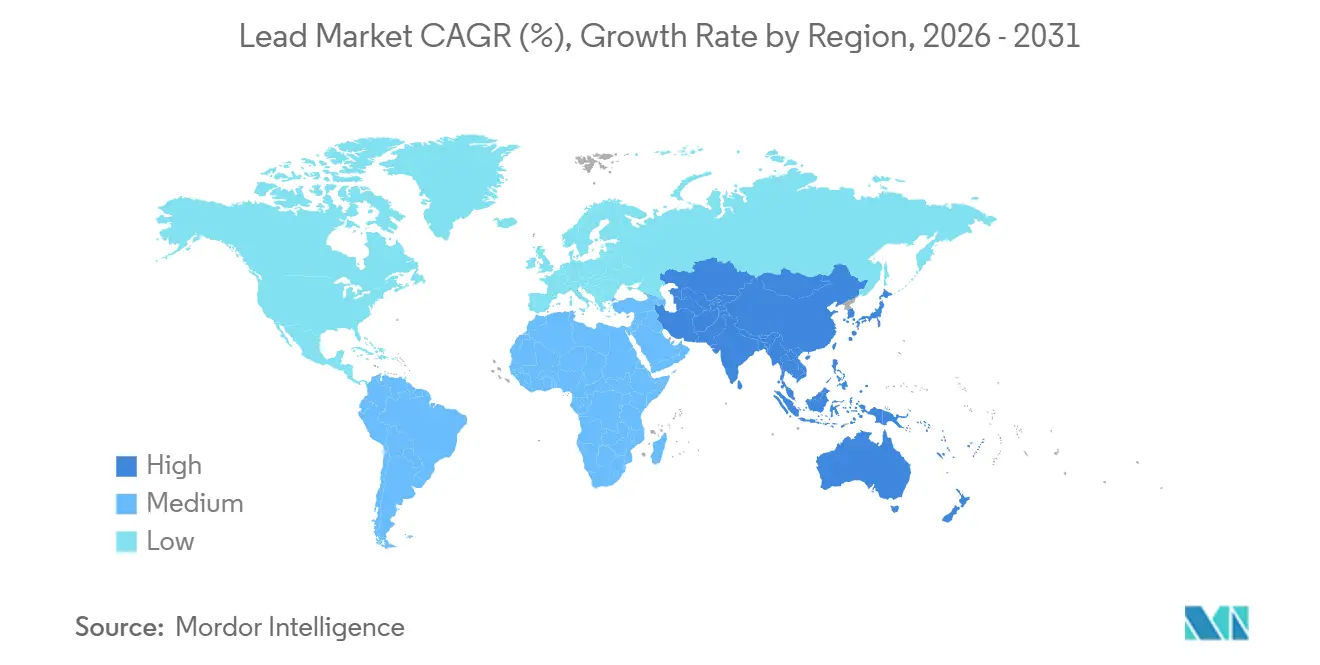

アジア太平洋は2025年の数量の51.28%を占め、2031年にかけてCAGR 2.99%で成長をリードします。中国のCNY 500億の都市鉱山補助金プログラムは回収率を98%に引き上げ、世界の二次生産量の55~60%を確保しました。インドの電動モビリティ促進スキーム(EMPS)は低速EV補助金を引き上げ、リチウム比40~50%安価な鉛パックに依存する150万台のe-リクシャーを支援しています。ASEANの物流フリートも同様のパターンを示し、1日の走行距離が25km未満のラストマイル配送に三輪車を採用しています。日本と韓国は高純度精製金属に注力しており、Korea ZincのOnsan複合施設は多金属精鉱から92%の回収率を達成しています。オーストラリアのブロークンヒルの生産削減は2025年に一次供給から3万トンを削減し、地域を輸入・リサイクル金属へと誘導しました。

北米は99%のバッテリー回収率とEcobatの17施設ネットワークに支えられています。EPAの鉛サービスライン撤去は配管需要を削減しますが、回収金属を直接製錬所に供給します。TeckのTrail精錬所は亜鉛残渣から1万5,000トンを解放します。メキシコのモンテレーバッテリーハブはUSMCAの含有量規則を満たすためにリサイクル原料を使用しています。ただし、PFAS コンプライアンスコストは電解採取に依存する一次製錬所に重くのしかかっています。

欧州では、ドイツのOEMがLFPスターターを試験していますが、寒冷地問題が展開を遅らせています。EcobatのUKおよびドイツのサイトは大規模なPFAS改修を回避し、一次競合他社に対してトンあたり50~70米ドルのコスト優位性を確保しています。ロシアの数量は制裁下で国内市場に転換され、地域供給のバランスを保っています。南米ではブラジルの交換需要が堅調を維持しており、中東・アフリカは遮蔽とバックアップ電源を必要とするインフラプロジェクトにより成長しています。

競合状況

鉛市場は断片化しています。ホワイトスペースの機会は新興市場の回収ネットワークに存在します。当初リチウムリサイクル業者であったRedwood Materialsは、2025年に共有物流を活用し取り扱いコストを25%削減するために5,000トンの鉛蓄電池ユニットを処理しました。Terrapure BRおよびBattery Solutions LLCは許認可が合理化された管轄区域で事業を展開し、レガシー修復負債を抱える既存企業を下回るコストを実現しています。PFAS コンプライアンスコストと鉱石品位の低下が一次マージンを圧迫するにつれ、統合リサイクルを持たない小規模製錬所間での統合が進む可能性があります。

鉛産業リーダー

Glencore

KOREAZINC

Teck Resources Limited

Vedanta Resources Limited

Nyrstar

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:JMJグループがカタールにNafees Batteriesの新しい鉛バッテリーリサイクル工場を開設しました。同工場は使用済み鉛蓄電池(ULAB)を高純度鉛合金に処理し、国全体の持続可能性向上計画の一環として機能します。

- 2025年2月:Luminous Power Technologiesがインド北部に新しい産業用バッテリー工場を開設しました。同施設は湿式ペースト充填法による100%グレー酸化物を利用したグリーン正極板製造システムを備えています。年間生産能力は1.5GWhから2GWhで、鉛蓄電池および代替化学品向けの最先端ラボも設置されています。

世界の鉛市場レポートの調査範囲

鉛は元素記号Pbを持つ柔らかく光沢のない可鍛性の化学元素であり、硫化鉛(PbS)方鉛鉱、白鉛鉱(炭酸鉛)、硫酸鉛鉱(硫酸鉛)などの採掘鉱石や、バッテリー、パイプなどのスクラップから得られます。鉛の主要用途は鉛蓄電池であり、次いで顔料、弾薬、ケーブル被覆などが続きます。鉛市場は用途および地域別に区分されています。市場は用途別に弾薬、バッテリー、建設、電子機器、マリン、配管、その他の用途に区分されています。本レポートは主要地域の15カ国における鉛市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで実施されています。

| 弾薬 |

| バッテリー |

| 建設 |

| 電子機器 |

| マリン |

| 配管 |

| その他の用途(遮蔽、化学処理など) |

| 一次(採掘) |

| 二次(リサイクル) |

| 精製鉛(インゴット) |

| 鉛合金 |

| 酸化鉛および鉛化学品 |

| 鉛精鉱 |

| 自動車 |

| エネルギーおよび公益事業 |

| 産業製造 |

| 建設およびインフラ |

| 民生用電子機器 |

| 防衛 |

| 海事 |

| その他の最終用途産業(化学品など) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 用途 | 弾薬 | |

| バッテリー | ||

| 建設 | ||

| 電子機器 | ||

| マリン | ||

| 配管 | ||

| その他の用途(遮蔽、化学処理など) | ||

| 供給源 | 一次(採掘) | |

| 二次(リサイクル) | ||

| 製品形態 | 精製鉛(インゴット) | |

| 鉛合金 | ||

| 酸化鉛および鉛化学品 | ||

| 鉛精鉱 | ||

| 最終用途産業 | 自動車 | |

| エネルギーおよび公益事業 | ||

| 産業製造 | ||

| 建設およびインフラ | ||

| 民生用電子機器 | ||

| 防衛 | ||

| 海事 | ||

| その他の最終用途産業(化学品など) | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの鉛市場の予測規模は?

CAGR 2.04%で成長し、2031年までに1,889万トンに達すると予測されています。

世界の鉛需要に最も貢献している地域はどこですか?

アジア太平洋は2025年の数量の51.28%を占め、2031年を通じて最大の貢献地域であり続けます。

二次鉛供給が一次採掘より速く成長するのはなぜですか?

規制によるリサイクル含有量の義務化と低い操業コストが、リサイクル金属のCAGR 2.29%を天然資源の1.65%に対して牽引しています。

PFAS規制は鉛製錬所にどのような影響を与えていますか?

北米およびEUの製錬所はPFAS化学品を置き換えるために施設あたり2,000万~3,000万米ドルを投資する必要があり、コストにトンあたり8~12米ドルが上乗せされます。

鉛の最終用途セグメントで最も成長が速いのはどれですか?

エネルギーおよび公益事業向けストレージは、事業者が系統安定化のためにVRLAバッテリーを導入するにつれ、CAGR 3.19%で拡大する見込みです。

最終更新日: