VaaS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

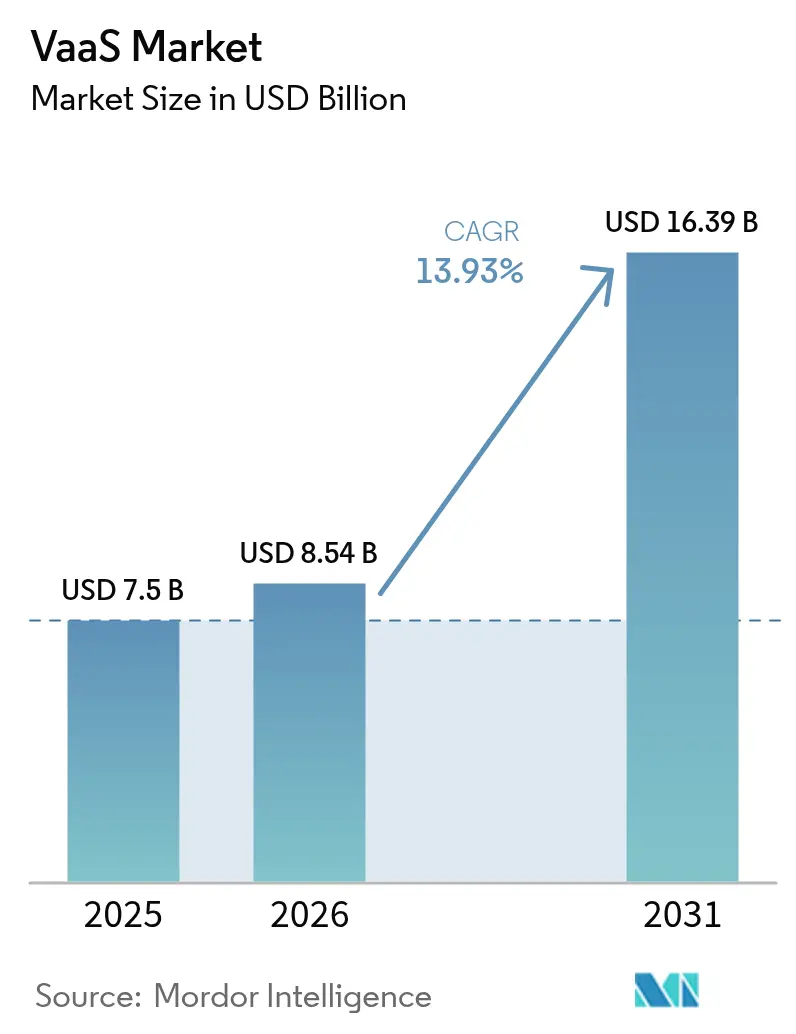

| 市場規模 (2026) | 8.54 十億米ドル |

| 市場規模 (2031) | 16.39 十億米ドル |

| 成長率 (2026 - 2031) | 13.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるVaaS市場分析

2026年のビデオ・アズ・ア・サービス市場規模は84億4,000万米ドルと推定され、2025年の75億米ドルから成長し、2031年には163億9,000万米ドルに達する見込みで、2026年から2031年にかけて13.93%のCAGRで成長しています。クラウド帯域幅価格の安定、5G普及の深化、資本投資よりもサブスクリプション課金を好む購買者の傾向が、引き続き導入を拡大させています。財務責任者はクラウドビデオ支出を予測可能な運営コストとして位置づけるようになっており、IT予算が逼迫する局面でもキャッシュフローを安定させています。アジア太平洋地域は、新たなデータセンター容量と広範な5Gスタンドアロン展開を背景に加速しています。投資家は、経常収益とコンプライアンス対応機能を組み合わせたベンダーを評価しており、暗号化、監査ログ、ソブリンデプロイメントテンプレートを重視したロードマップが策定されています。強化された炭素削減義務とハイブリッドワーク改修プログラムが施設予算への需要を拡大させ、ビデオ・アズ・ア・サービス市場の軌道をさらに強固なものにしています。

主要レポートのポイント

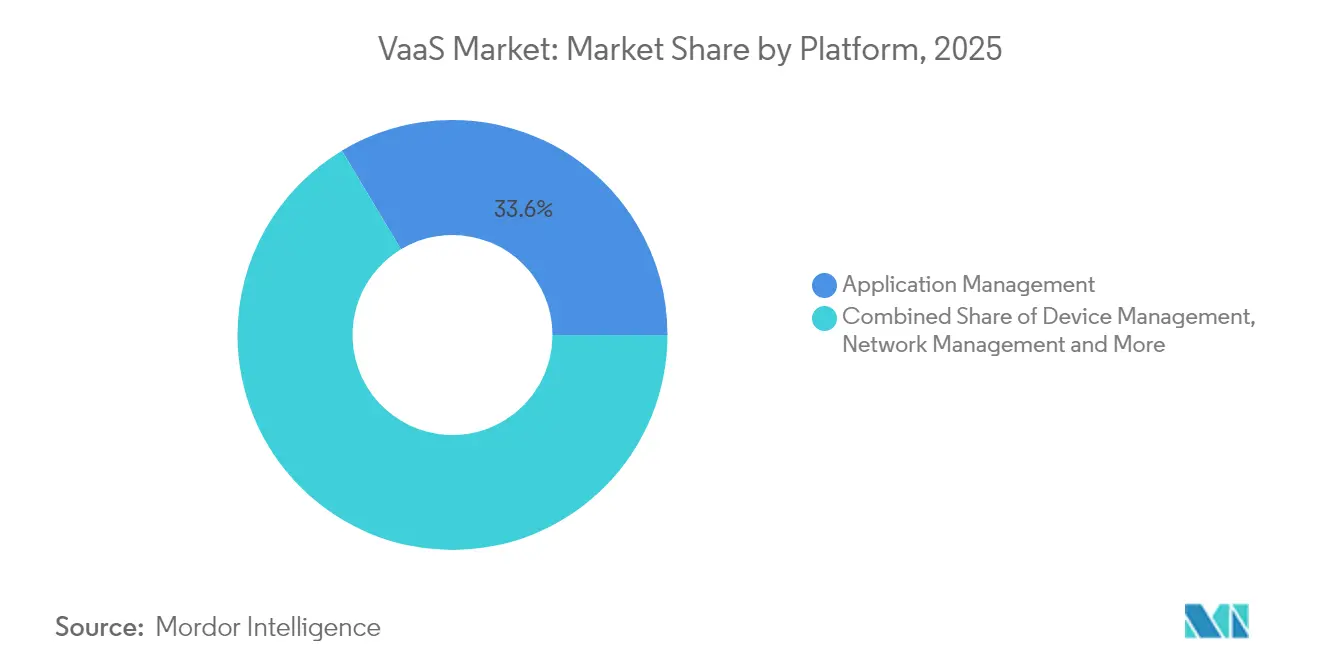

- プラットフォームタイプ別では、アプリケーション管理スイートが2025年に33.60%の収益シェアでリードし、コンテンツ管理プラットフォームは2031年にかけて16.22%のCAGRで成長すると予測されています。

- デバイスカテゴリ別では、エンタープライズコンピューティングエンドポイントが2025年にビデオ・アズ・ア・サービス市場シェアの54.20%を占め、モバイルエンドポイントは2031年にかけて17.6%のCAGRで拡大する見込みです。

- サービスタイプ別では、マネージドサービスが2025年のビデオ・アズ・ア・サービス市場規模の63.10%を占め、プロフェッショナルサービスは2031年にかけて14.78%のCAGRを記録すると予測されています。

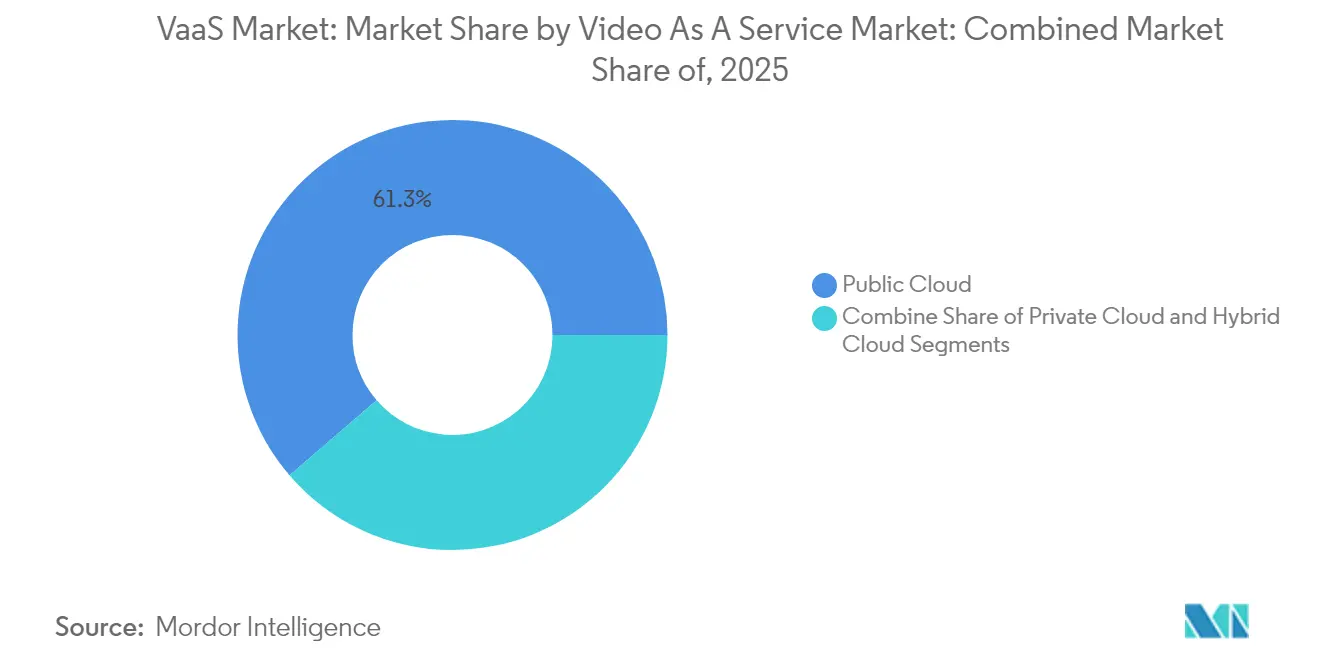

- デプロイメントモデル別では、パブリッククラウドインスタンスが2025年の実装の61.30%を占め、ハイブリッドクラウドデプロイメントは2031年にかけて18.62%のCAGRで進展しています。

- エンドユーザー産業別では、情報技術・通信が2025年に25.60%のシェアを維持し、ヘルスケアは全業種の中で最速となる18.05%のCAGRが見込まれています。

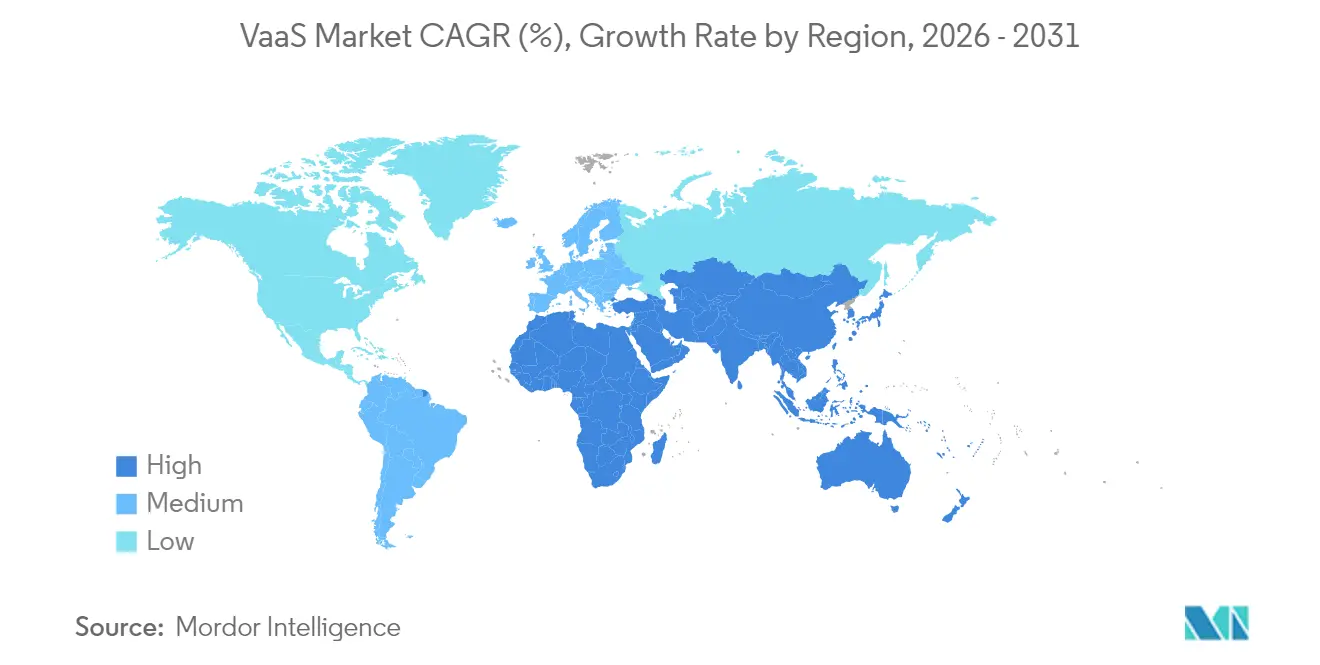

- 地域別では、北米が2025年収益の37.40%を占め、アジア太平洋地域は2031年にかけて最も高い16.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルVaaS市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 設備投資から運営費への移行 | +3.2% | 北米、欧州 | 短期(2年以内) |

| 組み込みビデオAPI | +2.1% | グローバルBFSI、保険 | 中期(2~4年) |

| 5GおよびエッジのロールアウT | +2.8% | アジア太平洋、北米 | 中期(2~4年) |

| ハイブリッドワーク義務 | +3.5% | 先進市場 | 短期(2年以内) |

| AIコンテンツガバナンス | +1.9% | 規制対象セクター | 長期(4年以上) |

| 炭素削減政策 | +1.6% | 欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設備投資から運営費へのシフト

企業は2024年を通じて、専用ブリッジから従量課金制クラウドビデオへと予算を振り向けました。米国の大手通信事業者は、ビデオポートフォリオの4分の1をサービスモデルに移行することで、年間減価償却費を二桁台削減し、営業フリーキャッシュフローを向上させたと報告しています。減価償却の軽減は帯域幅のアップグレードに充当されることが多く、使用量を倍増させる自己強化型のフライホイールを形成しています。財務部門は月次費用の可視性を評価しており、マクロ経済の逆風下でもVaaS支出を緩和します。ベンダーはユーザーごとのライセンス体系を簡素化することで対応し、調達の複雑さを軽減しています。早期導入者は、クラウドプラットフォームがバージョン管理を吸収するため、移行によってライフサイクルサポートの負担が軽減されることを確認しています。

顧客向けアプリケーションへの組み込みビデオAPI

欧州のある保険会社は2025年、リアルタイムの保険契約データをテンプレートシーンに取り込むAPIゲートウェイを使用して、4万件のパーソナライズされた更新動画を配信しました。マーケティング部門は現在、直接の利害関係者として、従来ITが主導していた購買サイクルを加速させています。顧客関係管理データをビデオ内に統合することで、リテンションキャンペーンが加速し、ダイナミックなアップセルプロンプトをサポートします。APIの成熟度が高まるにつれ、保険会社は再生画面の隣に同意取得とクリックスルーを組み込み、コンプライアンスループを強化しています。このアプローチはまた、コンテンツの長さを保険契約の複雑さに合わせて調整できるため、顧客あたりのストレージ時間を削減しながらエンゲージメントを高め、ホスティングコストを削減します。

低遅延5Gとエッジアクセラレーション

2025年1月に南アジアのある通信事業者が実施したフィールドトライアルでは、5Gスタンドアロンで40ミリ秒未満の往復時間を達成し、同一都市圏内の支店間でロスレスの4Kミーティングを実現しました。超低遅延により、購買者の関心は解像度から会話の流暢さへとシフトし、入札評価においてピクセル密度よりも持続的なフレームレートが重視されるようになっています。ベンダーはバックホールの輻輳を回避するためにエッジトランスコーディングを統合し、リモートスタッフの体験均等化を向上させています。2024年8月に開設された新たなエッジロケーションでの800Gバックボーンリンクと組み合わせることで、通信事業者は帯域幅供給者ではなくパフォーマンス保証者として自らを位置づけています。これらのマイルストーンは、遅延、ジッター、フレームレート安定性条項を含むサービスレベル契約の新たな基準を設定しています。

ハイブリッドワーク義務によるルームアップグレードの推進

あるグローバルライフサイエンスグループは2024年に650の会議室にマルチカメラスピーカーフレーミングシステムを改修し、会議のセットアップ時間を60%削減し、リモート参加者の満足度評価を向上させました。施設管理者はこれらの予算をますます管理するようになり、統合作業を最小化するアプライアンス型バンドルを好んでいます。人数カウントセンサーと組み合わせたインテリジェント天井カメラが、不動産ダッシュボードに稼働率分析データを提供し、フットプリントの統合を支援しています。ベンダーは自動キャリブレーションルーティンを組み込み、夜間に部屋が自動的に音声ゾーンを調整するようにすることで、技術者の訪問を削減しています。設置への影響が少ないため、グローバル施設全体での段階的なアップグレードが実現可能になっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データ主権義務 | −2.4% | EU、オーストラリア | 中期(2~4年) |

| 新興地域における帯域幅コスト | −1.8% | アフリカ、カリブ海 | 長期(5年以上) |

| レガシー統合の負担 | −1.2% | 通信、製造 | 短期(2年以内) |

| コンテンツライセンスの複雑さ | −0.9% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ソブリンデータ居住要件

オーストラリアのある銀行グループは2025年、更新された健全性基準に準拠するため、すべての会議録画をローカルホストインスタンスに移行しました。ジオフェンスされたトラフィックルーティングはサポート業務を分断し、クロスリージョン監視のためのツール需要を高めています。ベンダーは複数の法域に対応したコンプライアンステンプレートを維持する必要があり、エンジニアリングの負担が増大しています。データ処理契約の交渉は、規制対象業種での販売サイクルを長期化させます。一部の購買者は、ローカルコントロールとグローバルな弾力性のバランスを取るためにハイブリッドクラウドモデルを採用しており、デプロイメントアーキテクチャが複雑化しています。

新興経済圏における帯域幅の制約

カリブ海のある医療ネットワークは2024年後半の衛星輻輳時に、アウトバウンドビデオを540pに制限しました。[1]カリブ海医療調達、「帯域幅シェーピング速報」、procurement.caribbeanhealth.gov 高スループット衛星または海底光ファイバーのアップグレードは進捗が遅く、リンクコストが高止まりしています。そのため、帯域幅が不足する地域でのベンダー入札において、アダプティブビットレートアルゴリズムは必須の概念実証要素となっています。機能のトレードオフにより、医療提供者は臨床画像ニーズにもかかわらず4Kフィードを無効にせざるを得ない場合があります。ローカルキャッシングと圧縮コーデックは課題を軽減しますが、追加のハードウェア障害点をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォーム別:アプリケーション管理スイートが優位、コンテンツ管理の成長が加速

アプリケーション管理スイートは2025年のビデオ・アズ・ア・サービス市場シェアで最大を占め、グローバル収益の33.60%を占めました。企業はミーティングオーケストレーション、カレンダー統合、リアルタイムセキュリティコントロールをベースライン要件として位置づけています。ローコードコネクターにより、人事チームはITチケットなしでオンボーディングセッションをスケジュールでき、ユーザーベースを拡大し、テナントあたりの分単位の使用量を増加させています。ベンダーは、参加者のエンゲージメントをリアクション絵文字の頻度まで追跡するミーティングライフサイクルの可視化において差別化を図っています。

しかし、コンテンツ管理プラットフォームは2031年にかけて16.22%のCAGRで他のカテゴリを上回る成長が予測されています。購買者はメタデータ、チャプタリング、コンプライアンスタグ付けをコア機能として捉えるようになっています。プロバイダーはソフトウェア開発キットを通じてこれらの機能を公開し、従業員ポータルに再生ウィジェットを挿入しています。コンテンツ中心モジュールのビデオ・アズ・ア・サービス市場規模は、保持ポリシーがESGアーカイブ義務と収束するにつれて拡大すると予測されています。デバイス管理サブモジュールはエネルギー指標を表示するようになり、サステナビリティチームがエンドポイントごとの消費電力を追跡できるようになっています。これは、プラットフォーム更新の議論を企業の気候目標に結びつける付加価値となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

デバイス別:エンタープライズエンドポイントがリード、モバイルが最高成長を記録

エンタープライズコンピューティングエンドポイントは2025年のビデオ・アズ・ア・サービス市場規模の54.20%を依然として占めています。デスクトップおよびラップトップクライアントはシングルサインオンとポリシー適用を統合し、規制対象産業をサポートしています。豊富な画面共有機能とキーボードアクセシビリティ機能により、ナレッジワーカーのエンゲージメントが高く維持されています。ベンダーはオープンプランオフィス向けに調整されたバックグラウンドノイズ抑制を改良し、ビットレートを上げることなく明瞭度を向上させています。

モバイルデバイスは2026年から2031年にかけて17.6%のCAGRで最も多くの純新規ユーザーを追加する見込みです。フラッグシップスマートフォンはリアルタイム深度マッピングによるシネマティックモードをサポートするようになり、マーケティングチームがモバイルワークフローのみで社内アップデートを制作することを促進しています。このシフトにより、ビデオ制作のタイムラインが数週間から数時間に短縮されています。モバイルのビデオ・アズ・ア・サービス市場シェアは、5Gカバレッジが郊外地域を網羅し、フィールドスタッフの信頼性への懸念が払拭されれば拡大すると予想されています。ルームスケールでは、インテリジェントな音声ゾーニングを備えた天井設置型360度カメラへの需要が集中し、リモート参加者の音声ピックアップを均等化しています。

サービス別:マネージドサービスが依然として優位、プロフェッショナルサービスが加速

マネージドサービスは2025年の総収益の63.10%を占め、ターンキー監視、インシデント対応、ライフサイクルアップデートに対する企業の選好を確認しています。ベンダーはAIオブザーバビリティを活用してパケットロスの急増を予測し、セッションを最適なメディアパスに自動的にシフトさせています。経営幹部チームは、ネットワークトラブルシューティングとアプリケーション層サポートを統合したワンストップエスカレーションを評価しています。カスタマーサクセスプログラムは採用指標をベンチマークし、定着率を高める機能キャンペーンを推進しています。

一方、プロフェッショナルサービスは統合の複雑さの高まりに後押しされ、14.78%のCAGRで拡大しています。北米のある小売業者は、販売時点管理指標をライブブロードキャストダッシュボードと融合させ、経営幹部向けアップデート中にほぼリアルタイムの収益オーバーレイを表示しました。企業がライブまたは録画ビデオに運用データストリームを統合するにつれ、コラボレーションスイートとビジネスインテリジェンスツールの境界が曖昧になっています。コンサルティングエンゲージメントのビデオ・アズ・ア・サービス市場規模は、新たなデータセットごとにスキーママッピング、ロールベースのアクセス制御、コンプライアンス評価が必要となるため、拡大しています。

デプロイメントモデル別:パブリッククラウドが優位、ハイブリッドクラウドが最速成長

パブリッククラウドデプロイメントは2025年の実装の61.30%を占め、マルチテナントアーキテクチャと弾力的なスケーリングに対する購買者の信頼を反映しています。プロバイダーは、顧客所有のKubernetesクラスター内に2時間以内でデプロイできるソブリンクラウドバリアントを展開し、クラウドの経済性を維持しながらデータ居住の懸念に対応しています。従量課金制の請求と自動スケール機能により、数十万人の視聴者に急増するグローバルタウンホールにとってパブリッククラウドは魅力的です。

ハイブリッドクラウドは2031年にかけて18.62%のCAGRで成長すると予測されています。中規模企業は、録画が30日間の保持期間後にオンプレミスのオブジェクトストレージに移動するバースト・トゥ・クラウドモデルを試験的に導入しています。このアーキテクチャはリージョン間のエグレス費用を削減し、コンプライアンスバッファーを追加します。ハイブリッドモデルのビデオ・アズ・ア・サービス市場規模は、規制が強化され、マルチクラウド調達ポリシーが普及するにつれて拡大する可能性が高いです。プライベートクラウドは防衛・医療の戦略的ニッチとして残っていますが、これらの購買者でさえ、非外科的ワークロードについてはパブリックリージョンでステートレスサービスを試験的に導入しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:IT・通信がリード、ヘルスケアが急速な成長を示す

情報技術・通信は2025年収益の25.60%でリーダーシップを維持しました。ソフトウェア企業はサブスクリプション更新内にインタラクティブデモを組み込み、アップセルを促進しています。通信事業者はVaaS分数を5Gエンタープライズ回線にバンドルし、解約を減少させるクロスセルの動きを生み出しています。このセグメントは、再販パッケージ全体でブランドの一貫性を維持するホワイトラベルオーバーレイを重視しています。

ヘルスケアは2031年にかけて18.05%のCAGRで進展すると予測されています。Guthrie Clinicのバーチャルナーシングハブは初年度に700万米ドルの人件費を節約し、投資回収の可能性を示しています。病院のCFOはバーチャル観察室をスタッフ定着のレバーとして位置づけ、ビデオ容量を人材計画に組み込んでいます。電子健康記録コネクターが成熟し、臨床医が患者カルテからHDコンサルテーションを開始できるようになれば、規制対象ケア環境のビデオ・アズ・ア・サービス市場シェアは上昇すると予想されています。11万5,000人の資産管理ユーザーにわたる銀行のデプロイメントは、クライアント側の暗号化録画が監査規則を満たすことを示しており、コンプライアンス対応をさらに検証しています。

地域分析

北米は2025年のグローバル収益の37.40%でリーダーシップを維持し、高いクラウド成熟度、経常収益ソフトウェアに対する旺盛な資本市場の需要、早期のAIコンテンツガバナンスデプロイメントに支えられています。米国企業は音声分析を経営幹部向けブリーフィングライブラリと統合し、カナダのバイリンガル規制が自動翻訳需要を促進しています。政府資金による広帯域補助金が農村部の帯域幅を維持し、ビデオのリーチを小規模自治体にまで拡大しています。この地域はまた、エッジコンピュートオフロードの試験的導入においても先行しており、IoTビデオ分析の中央クラウドホップを削減しています。

アジア太平洋地域は2031年にかけて16.55%のCAGRを記録すると予測されており、全地域の中で最速です。シンガポールは2024年に150MWの新たなコロケーション容量を追加し、ソウルは5Gスタンドアロンカバレッジを倍増させ、地域のSaaS拡大を可能にしました。多くのASEAN企業はレガシーPBX段階を完全にスキップしており、初めてのビデオ展開はネイティブにクラウドベースとなっています。言語の多様性がアプリ内キャプションのローカライズを促進し、幅広い言語パックを持つプロバイダーに競争上の差別化をもたらしています。インドネシアとフィリピンで開設されたエッジノードが最初のマイルのジッターを削減し、群島ユーザーの体験均等化を改善しています。

欧州は厳格なデータ保護法規と積極的な脱炭素化目標によって特徴づけられています。ドイツのある自動車グループは2024年に8,000便の都市間フライトをビデオに置き換え、スコープ3排出強度を4%削減しました。排出量監査人はVaaSダッシュボードを回避された移動の代理証拠として受け入れ、ビデオ予算をESGフレームワーク内に固定しています。ソブリンクラウドの選好が複数のサブリージョンにわたってベンダーサポートの需要を分断しています。欧州連合のデジタル市場法はオープンな相互運用性を推進し、プロバイダーが標準ベースのコーデックと認証プラグインを採用するよう促しています。

競争環境

ビデオ・アズ・ア・サービス市場は中程度に集中しています。上位5社のベンダーは、プラットフォームソフトウェアをアイデンティティ、ディスプレイハードウェア、分析モジュールと組み合わせ、アカウント浸透度を深めています。2025年には、複数のサプライヤーが顧客のKubernetesクラスター内に数時間以内でデプロイ可能なソブリンクラウド製品エディションを導入しました[3]銀行事例、「ソブリンクラウドコンプライアンス発表」、news.bankexample.au。この移植性により乗り換えの摩擦が軽減されるため、機能の開発速度が主要な定着レバーとなっています。ディスプレイメーカーとのパートナーシップにより、ルームカメラを自動認識する統合タッチパネルコントロールが実現し、エンドユーザーのセットアップ手順が削減されています。

競争はAI機能にも依存しています。文字起こし、話者分離、感情分析をバンドルするプロバイダーは、新規エンタープライズ案件で45%のアタッチ率を報告しています。一部のベンダーは、顧客がドメイン語彙を調整するためのモデルトレーニングサンドボックスを公開し、固定アルゴリズムの競合他社との差別化を図っています。オープンプラットフォーム戦略には、プロジェクト管理およびインシデント対応ツール向けのマーケットプレイスコネクターが含まれており、隣接するワークフローにビデオフックを組み込む開発者エコシステムを構築しています。

価格革新も続いています。使用量ベースの料金体系がシートライセンスを補完し、季節性のある企業が一時的に容量を拡大できるようにしています。ベンダーはカーボンオフセット統合を試験的に導入しており、顧客が獲得したクレジットをプラットフォーム料金のオフセットに適用できます。市場参入者はテレヘルスや金融アドバイザリーコンプライアンスなどの狭いユースケースに注力し、特化した暗号化とワークフローテンプレートを活用してニッチを開拓しています。既存企業は、顧客がアラカルトで組み立てられるモジュール型マイクロサービスで対応し、ポイントソリューションの侵食に対抗しています。

VaaS業界リーダー

Cisco Systems Inc.

Zoom Video Communications Inc.

Microsoft Corporation

Google LLC

Huawei Technologies Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:あるグローバルライフサイエンス企業が32カ国でのマルチカメラルーム改修を完了し、不動産統合計画に情報を提供する人数カウントセンサーを組み込みました。

- 2024年12月:カリブ海の公共部門医療ネットワークが、衛星輻輳時にビデオよりも音声を優先する帯域幅シェーピングを有効化しました。

- 2024年11月:米国上場のVaaSプロバイダーが2024年度収益45億4,000万米ドルを発表し、前年比7%増、新規受注の45%がAI文字起こしをバンドルしていました。

- 2024年10月:欧州のある保険会社がパーソナライズされたビデオ更新を自動車保険に拡大し、コールセンターの負荷を増やすことなくデジタル手続き率が14%向上したと発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ビデオ・アズ・ア・サービス市場を、企業がデバイスを問わずライブまたは録画映像の作成・保存・ストリーミング・インタラクションを行えるよう、サブスクリプション価格体系と弾力的なキャパシティによって支えられた、フルマネージド型のクラウド提供プラットフォームと定義する。

スコープ除外:コンシューマー向けOTTエンターテインメントアプリおよびスタンドアロンのセキュリティカメラハードウェアは本推計の対象外とする。

セグメンテーション概要

- プラットフォーム別

- アプリケーション管理

- デバイス管理

- ネットワーク管理

- ビデオコンテンツ管理

- デバイス別

- モビリティデバイス

- エンタープライズコンピューティング

- ルームベースエンドポイント

- サービス別

- マネージド

- プロフェッショナル

- デプロイメントモデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- エンドユーザー産業別

- 政府・防衛

- BFSI

- ヘルスケアおよびライフサイエンス

- ITおよび通信

- メディアおよびエンターテインメント

- 製造

- 教育

- 小売および電子商取引

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、北米・欧州・急成長するアジア経済圏のクラウドオペレーションアーキテクト、企業AV管理者、CIOにインタビューを実施し、アクティブユーザー数、主流のサービスバンドル、および移行予定時期を確認した。また、医療・高等教育機関の管理者を対象としたサーベイにより、遠隔診療件数およびバーチャル授業時間に関するデータのギャップを補完した。

デスクリサーチ

国際電気通信連合(ITU)、米国FCC、Eurostat、インドのMeitYなどの機関が提供する貿易データセットを起点とし、ブロードバンド普及率、5Gの展開状況、および企業のクラウド導入状況を把握した。企業の10-K、投資家向けイベント資料、およびSECに提出された料金表から、1シートあたりの平均ビデオ価格を取得した。Interactive Multimedia and Collaborative Communications Allianceなどの業界団体や、IEEE Xploreに収録された学術論文は、各セクターにおける利用ベンチマークを示すものとして活用した。一部の数値はD&B HooversおよびDow Jones Factivaでベンダー収益のクロスチェックを行った。本リストはあくまで例示であり、検証プロセスでは他にも多数の公開・有料情報源を参照した。

市場規模推計と予測

トップダウンモデルは、労働人口および学生人口から導出した有料シート数を起点とし、地域別普及率を適用した後、月次中央値ASPを乗じ、さらに解約率および利用率カーブでフィルタリングした。結果は、選択的なボトムアップ検証、ベンダー収益の積み上げ、およびサンプリングした契約金額によるサニティチェックで裏付けた。モデルを形成する変数には、パブリッククラウドのビデオ分数、ハイブリッド会議室の密度、企業視聴におけるスマートフォンのシェア、平均圧縮ビットレート、規制上の保存義務、およびGDP加重ITスペンドが含まれる。多変量回帰とシナリオ分析により2025〜2030年の成長を予測し、ベンダー別内訳が入手できない場合のギャップ処理には加重平均を使用した。

データ検証と更新サイクル

各ドラフトモデルは独立した指標との分散チェックを経た後、シニアアナリストが異常値をレビューする。レポートは年次で更新され、大型M&A、規制変更、または技術的変曲点が生じた場合には中間更新が実施される。公開前の最終確認により、クライアントが最新の見解を受け取れるよう徹底している。

MordorのVideo As A Serviceベースラインが信頼される理由

公表されている市場数値がしばしば乖離するのは、調査会社によってサービスファミリーの定義が異なること、通貨換算日が異なること、または限られた地域パネルから外挿していることが原因である。本調査の厳格なスコーピング、トップダウンとボトムアップを組み合わせたロジック、および年次更新サイクルにより、こうした乖離を低減している。

主なギャップ要因としては、監視中心のVSaaSのみを追跡する調査や、逆にすべてのビデオストリーミングソフトウェアを対象とする調査が存在すること、静的な価格ポイントを適用していること、または本モデルが捕捉しているハイブリッドクラウド導入を見落としていることが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 7.5 B(2024年) | Mordor Intelligence | - |

| USD 6.2 B(2024年) | Regional Consultancy A | プロフェッショナルサービスおよびプライベートクラウド展開を除外 |

| USD 5.09 B(2024年) | Global Consultancy B | 監視ユースケースのみに焦点を当てている |

| USD 13.3 B(2024年) | Industry Journal C | コンシューマー向けストリーミングソフトウェアと企業シートを合算している |

総合すると、本比較はMordorの慎重に定義されたスコープ、透明性の高い変数セット、および定期的な更新が、意思決定者が自信を持って依拠できる、バランスの取れた再現性のあるベースラインを提供することを示している。

レポートで回答される主要な質問

2031年のビデオ・アズ・ア・サービス市場規模の予測は?

ビデオ・アズ・ア・サービス市場規模は2031年までに163億9,000万米ドルに達すると予測されています。

ビデオ・アズ・ア・サービス市場で最も成長が速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて16.55%のCAGRを記録すると予測されており、全地域の中で最高です。

ハイブリッドクラウドデプロイメントが普及している理由は何ですか?

組織はライブイベントにはパブリッククラウドの弾力性を求めながら、コンプライアンスのために録画をオンプレミスに移動させることを望んでおり、ハイブリッドモデルで18.62%のCAGRを促進しています。

最も強い成長見通しを示す業種はどれですか?

ヘルスケアは病院がバーチャルワードとリモート患者モニタリングを拡大するにつれて18.05%のCAGRで加速しています。

炭素削減目標は導入にどのような影響を与えますか?

企業は出張をビデオに置き換え、ESGレポートおよびカーボンクレジット戦略に直接反映される検証済みのCO₂e削減を生み出しています。

AIはビデオ・アズ・ア・サービス業界においてどのような役割を果たしていますか?

AIはビデオ資産の検索性、コンプライアンス監査、翻訳、感情分析を強化し、ライブミーティングを超えて構造化されたナレッジベースへと価値を拡大しています。

最終更新日: