サービスとしてのファイアウォール市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.29 十億米ドル |

| 市場規模 (2031) | 13.14 十億米ドル |

| 成長率 (2026 - 2031) | 15.89% CAGR |

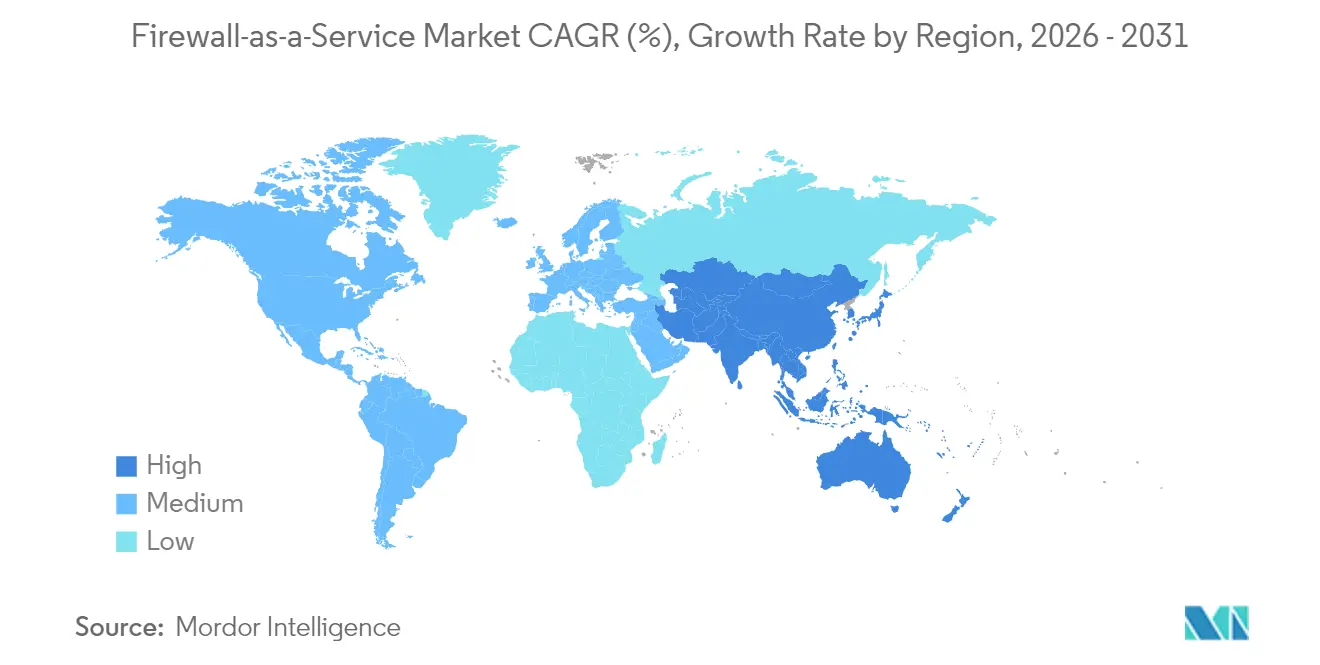

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのファイアウォール市場分析

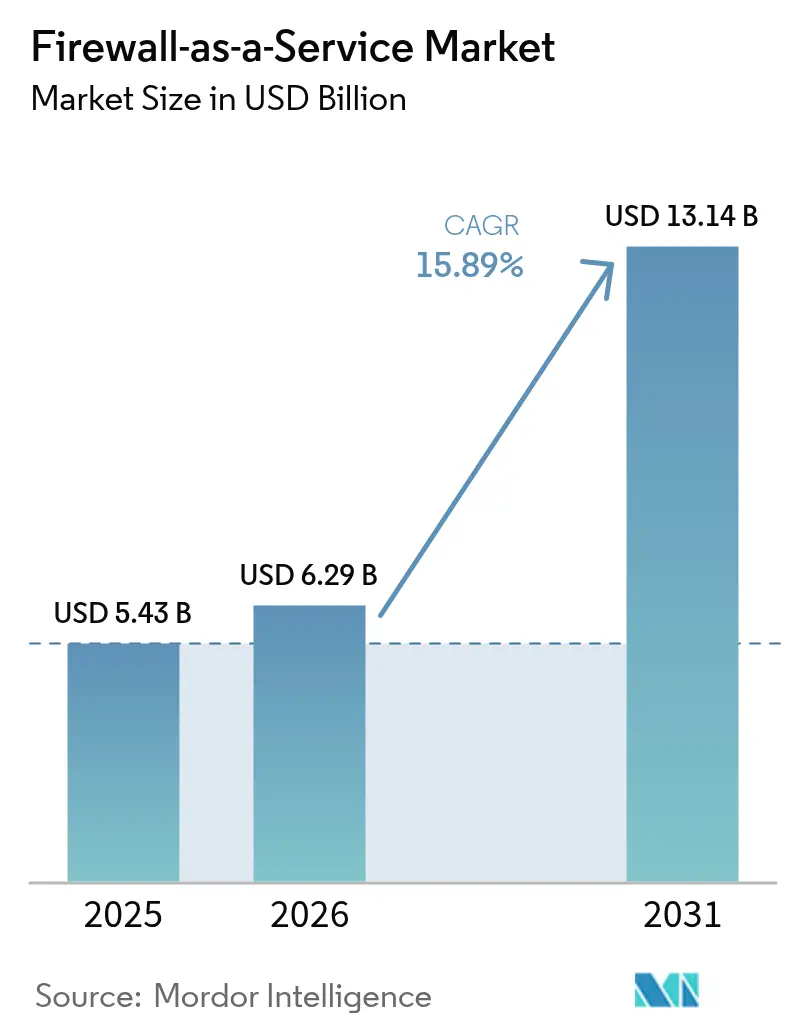

サービスとしてのファイアウォール市場規模は2025年に54億3,000万米ドルと評価され、2026年の62億9,000万米ドルから2031年には131億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは15.89%です。企業は、マルチクラウド戦略およびリモートファースト従業員モデルに合致する、クラウドネイティブの分散型ファイアウォールに向けて、アプライアンス中心のセキュリティからの移行を加速させています。[1]SonicWall、「ハイブリッドクラウド環境におけるネットワークセキュリティのトレンド」、sonicwall.com ハードウェアのサプライチェーンに対する継続的な制約が、レガシー機器を大規模に調達することを困難にすることで、この転換を強化しています。SaaS導入の拡大、ゼロトラストの義務化、およびAI駆動の自動化が相まって、単一のクラウドコントロールプレーンを通じてきめ細かいアイデンティティベースのポリシーを提供できるベンダーにとっての総アドレス可能機会を拡大しています。競争の激しさは、プロバイダーが運用コストを削減し、ツールの乱立を減らし、急成長する新興地域でシェアを獲得しようとする中、プラットフォームのバンドルおよびSASE中心の差別化に見られます。

主要レポートのポイント

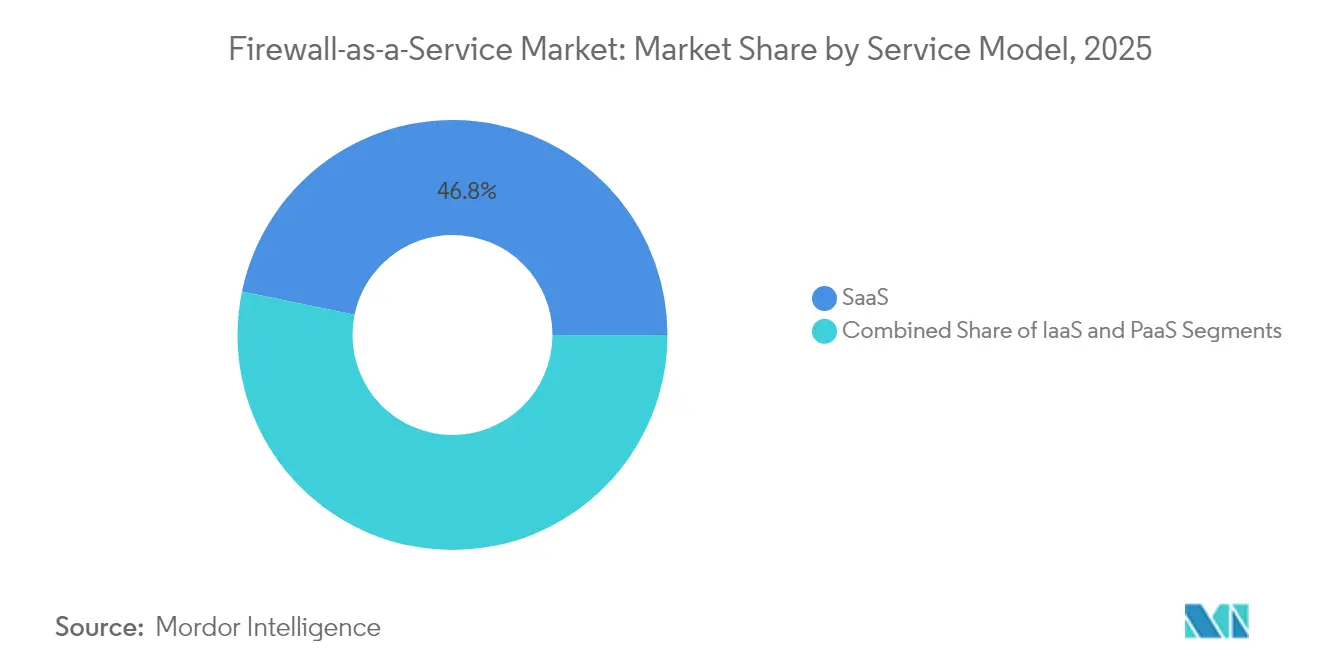

- サービスモデル別では、SaaS(サービスとしてのソフトウェア)が2025年のサービスとしてのファイアウォール市場において46.75%の収益シェアをリードしており、PaaS(サービスとしてのプラットフォーム)は2031年に向けて17.08%のCAGRで拡大する見込みです。

- デプロイメントモデル別では、パブリッククラウドが2025年のサービスとしてのファイアウォール市場シェアの57.95%を占め、ハイブリッドクラウドは2031年まで16.84%のCAGRで前進しています。

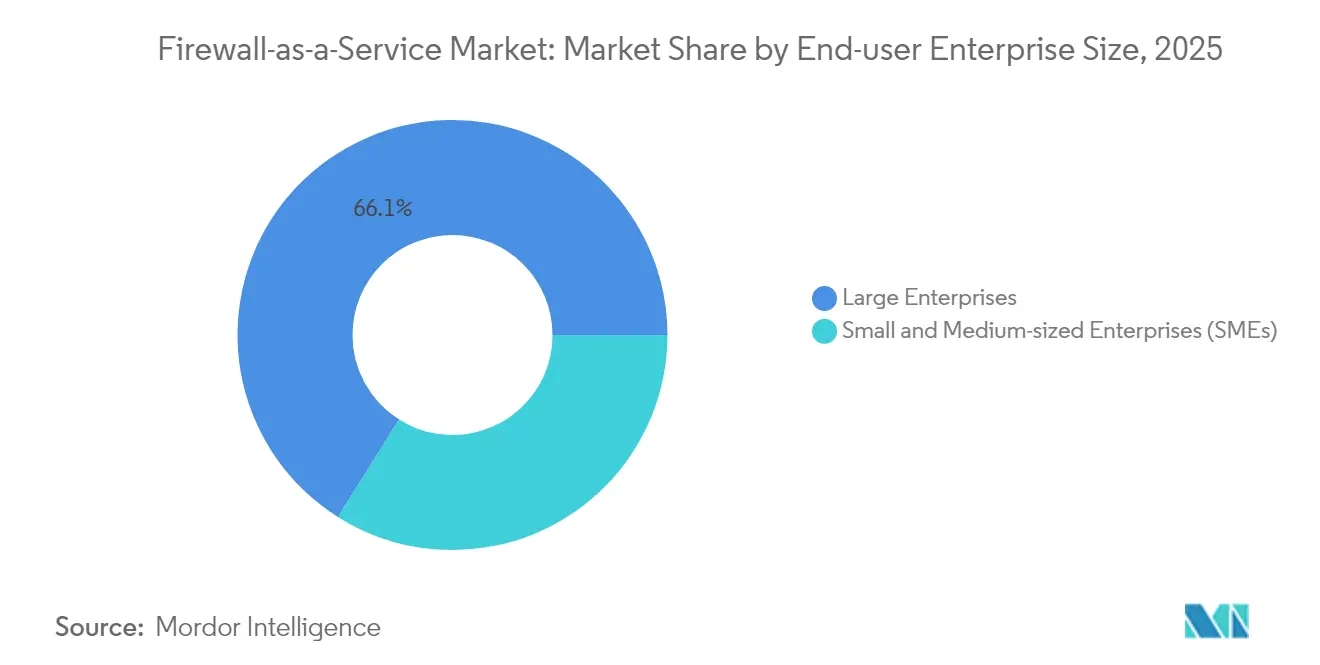

- 企業規模別では、大企業が2025年のサービスとしてのファイアウォール市場規模の66.05%のシェアを保有し、中小企業(SME)は2031年に向けて16.58%のCAGRで成長しています。

- 産業垂直別では、BFSIが2025年のサービスとしてのファイアウォール市場シェアの27.88%を獲得しており、ヘルスケアは2031年まで17.55%のCAGRを記録する見込みです。

- セキュリティタイプ別では、次世代ファイアウォールソリューションが2025年のサービスとしてのファイアウォール市場規模の41.32%のシェアを占め、分散型ファイアウォールは同期間に17.19%のCAGRで拡大しています。

- 地域別では、北米が2025年のサービスとしてのファイアウォール市場のグローバル収益の35.72%を貢献しており、アジア太平洋地域は2026年から2031年の間に17.74%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルなサービスとしてのファイアウォール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マルチクラウドおよびSaaS拡大 | +4.2% | グローバル(アジア太平洋および北米) | 中期(2〜4年) |

| クラウド由来の侵害のコストと頻度 | +3.8% | グローバル(規制セクター) | 短期(2年以下) |

| ハイブリッド・リモート従業員のセキュリティ | +3.1% | グローバル(先進市場) | 中期(2〜4年) |

| 2025年以降のハードウェアファイアウォール不足 | +2.4% | グローバル(アジア太平洋ハブが深刻) | 長期(4年以上) |

| 中小企業向けAI駆動ポリシー自動化 | +1.9% | 北米およびEU | 長期(4年以上) |

| クラウドマーケットプレイス調達インセンティブ | +1.1% | 北米およびEU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

マルチクラウドおよびSaaS導入の爆発的成長

現在、企業の78%がハイブリッドまたはマルチクラウド環境を運用しており、この複雑さがハードウェアファイアウォールを圧迫し、AWS、Azure、およびGoogle Cloudのワークロード全体で均一なポリシーを適用できなくなっています。[2]Harris, Frederick、「2024年クラウドセキュリティレポートの主要な調査結果」、Fortinet Blog、fortinet.com クラウドホスト型アプリケーションはレガシーの境界を迂回し、組織はワークロードがどこに存在しても追跡する弾力的なAPI駆動型のコントロールを採用することを余儀なくされています。そのため、サービスとしてのファイアウォール市場は、DevOpsの速度に合致する単一画面のポリシーオーケストレーションを求める企業から恩恵を受けています。SaaSの急増は、それぞれが一貫したガバナンスを求める数千の個別データフローを導入することで、要件を複合化させています。2025年にMicrosoft Azureが最も広く消費されるハイパースケールプラットフォームとなるにつれ、ベンダーがそのアイデンティティおよびテレメトリスタックとネイティブに統合する能力が競争上の優位性をもたらします。

クラウド由来のデータ侵害のコストと頻度の増大

Gigamonの2024年調査では、前年に攻撃の3分の1が検出されなかったことが判明しており、これはレガシー検出におけるギャップを浮き彫りにする20%の増加です。クラウドファブリック内でのラテラルムーブメントが修復費用を倍増させるため、侵害コストはオンプレミスのインシデントを上回っています。攻撃者はAIを武器化してシグネチャベースのコントロールを回避しており、企業はクラウドファイアウォールに組み込まれたリアルタイムの脅威インテリジェンスと自動応答への投資を促されています。規制上のリスクが緊急性を高めており、GDPRの罰金および施行予定のNIS2指令により、不十分なクラウドコントロールは財務的および評判上のリスクとなり、FWaaS(サービスとしてのファイアウォール)の導入は任意の強化ではなく取締役会レベルの義務となっています。

分散セキュリティを求めるハイブリッド・リモートワークフォース

恒久的なハイブリッドワークにより、トラフィックが集中型データセンターから離れ、レイテンシの影響を受けやすいクラウドアプリに対してVPNアーキテクチャが非効率になっています。企業の80%が18ヶ月以内にゼロトラストネットワークアクセス(ZTNA)の実装を計画しており、ユーザーに近いFWaaS(サービスとしてのファイアウォール)ノードを通じて提供されるアイデンティティ中心のポリシー適用を必要としています。セキュアアクセスサービスエッジ(SASE)アーキテクチャとの統合により、場所に関わらず一貫した検査が確保され、境界のギャップを埋めながらユーザーエクスペリエンスが向上します。組織は、オンプレミスファイアウォールを経由するトラフィックのトロンボーニングがSaaSに対して許容できないレイテンシをもたらすと報告しており、クラウドPoPにネイティブに組み込まれた分散検査ポイントへの移行を促進しています。

中小企業のTCOを削減するAI駆動ポリシー自動化

機械学習エンジンがルールセットを自動的に推薦・改善し、手動の変更作業を大幅に削減して設定ミスのリスクを低下させています。Palo Alto NetworksやCiscoなどのベンダーは、観察されたアプリケーションの動作に基づいてポリシーを生成するAIOpsモジュールを組み込んでおり、これは専任のセキュリティスタッフが不足している中小企業にとって重要な機能です。組織の93%がセキュリティスキル不足を挙げており、AI駆動の自動化は運用上の参入障壁を下げることでアドレス可能需要を拡大します。その結果、エラーが発生しやすい手動ワークフローが排除され、総所有コストの測定可能な削減が実現します。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| FWaaS(サービスとしてのファイアウォール)とレガシーアプライアンスの統合 | -2.1% | グローバル(レガシー重視の企業) | 中期(2〜4年) |

| レイテンシおよびデータ主権の制約 | -1.8% | EUおよびアジア太平洋の規制セクター | 長期(4年以上) |

| パブリッククラウドのエグレス料金の高騰 | -1.3% | グローバル(データ集約型の垂直分野) | 短期(2年以下) |

| ベンダープラットフォーム統合疲れ | -0.9% | 北米およびEUの企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FWaaS(サービスとしてのファイアウォール)とレガシーアプライアンスの統合における複雑さ

企業は多くの場合、キャンパス、ブランチ、およびコロケーションサイトにまたがる異種混合のファイアウォール環境を運用しており、クラウドファイアウォールを重ねる際にポリシー同期の課題が生じます。トラフィックステアリング、高可用性フェイルオーバー、および統合ロギングには、プロジェクトのタイムラインを膨らませる可能性のあるアーキテクチャの再設計が必要です。オンプレミス機器向けに最適化されたVLANスキームは、FWaaS(サービスとしてのファイアウォール)のデプロイメントモデルと頻繁に矛盾し、ネットワークチームにセグメンテーションの再考を迫ります。これらのハードルは切り替えコストを引き上げ、長期的なメリットが依然として魅力的であるにもかかわらず、サービスとしてのファイアウォール市場の短期的な成長の可能性を抑制します。

規制セクターにおけるレイテンシおよびデータ主権の懸念

ヘルスケア、金融、および政府のワークロードは厳格なデータレジデンシーの義務に直面しています。取引システムのサブミリ秒のパフォーマンス要件、または患者記録処理に関するHIPAAの制限により、コンプライアンスリスクを回避するためにオンプレミスの検査が義務付けられる場合があります。[3]WatchGuard Technologies、「WatchGuardコンプライアンスレポートについて」、watchguard.com 国境を越えたデータフローはGDPRの罰則を引き起こす可能性があり、リスク回避型の組織は、プロバイダーがすべての管轄区域で主権ホスティングゾーンを保証できるまでローカルアプライアンスを保持するよう促されます。パブリッククラウドのエグレス料金の高騰は、データ量の多いワークロードのコスト計算をさらに複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:SaaS優先がイノベーションを牽引

SaaS(サービスとしてのソフトウェア)型で提供されるファイアウォールが2025年の収益の46.75%を獲得しており、インフラオーバーヘッドなしにターンキーデプロイメントを求める企業の間で即座の魅力を示しています。このセグメントはサービスとしてのファイアウォール市場の経済的基盤を形成しており、最小限の顧客介入で自動更新される事前調整済みポリシー、弾力的なスケーリング、および統合された脅威インテリジェンスフィードを提供しています。このモデルは、監査準備を維持しながらプロビジョニングサイクルを短縮するプレッシャーにさらされているITチームに響いており、特に厳しく規制されている垂直分野において顕著です。ベンダーは、クラウドアクセスセキュリティブローカー(CASB)やセキュアウェブゲートウェイ(SWG)などの付加価値機能を統合SaaSサブスクリプションにバンドルすることで収益化を図っています。

PaaS(サービスとしてのプラットフォーム)は規模は小さいものの、DevOps志向の組織がコード中心のセキュリティワークフローを求める中、17.08%のCAGRで成長しています。APIファーストのPaaSファイアウォールはCI/CDパイプラインと統合し、「コードとしてのセキュリティ」を実現してデプロイメント前のポスチャチェックを自動化します。IaaS(サービスとしてのインフラ)は、カーネルモジュールやカスタム転送パスに対するきめ細かな制御を必要とする顧客のニッチを保持しています。これらのモデルを合わせると、サービスとしてのファイアウォール市場全体の購買決定を形成する制御と利便性の連続性が示されます。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドのモメンタムが境界を再定義

パブリッククラウドは2025年においてサービスとしてのファイアウォール市場規模の57.95%のシェアで支配的な地位を維持しており、ハイパースケールファブリックの存在、統合IAM、および事前ピアリングされた接続がオンボーディングを簡素化しています。しかしながら、ハイブリッドデプロイメントは、組織がオンプレミス共存によってミリ秒レベルのレイテンシと規制コンプライアンスを追求する中、16.84%のCAGRで拡大しています。この軌跡は、バイナリなクラウドの意思決定からワークロード固有の配置へのシフトを示しています。

成功しているプロバイダーは現在、単一のルールセットがクラウド、エッジ、またはキャンパスサイトを通過するかどうかにかかわらずトラフィックを追跡するよう、ポリシーオーケストレーションを抽象化しています。プライベートクラウドは主権データリポジトリおよび超低レイテンシの産業制御向けに継続しており、ポータブルライセンシングおよびフェデレーテッド管理コンソールの必要性を強化しています。

エンドユーザー企業規模別:中小企業が採用曲線を加速

大企業は2025年の収益の66.05%を占め、ファイアウォール、SWG(セキュアウェブゲートウェイ)、およびZTNA(ゼロトラストネットワークアクセス)を統合するマルチファンクションプラットフォームをライセンス供与するために予算を活用しています。これらの企業は通常、複数の地域とクラウドにまたがって事業を展開しており、統合されたAPI駆動型の管理が必須となっています。

一方、中小企業は消費量ベースの価格設定、AI支援による設定、およびマーケットプレイスに組み込まれた調達インセンティブにより、16.58%のCAGRで最も急成長しているコホートを代表しています。この発展により、かつてはフォーチュン500企業に限られていたセキュリティ機能を民主化することで、サービスとしてのファイアウォール市場が拡大しています。中小企業をターゲットとするベンダーは、スキル不足を補うために、ウィザードベースのオンボーディング、定額制バンドル、およびマネージドサービスオーバーレイを強調しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能

産業垂直別:ヘルスケアがコンプライアンスの重圧の下で急成長

BFSI(銀行・金融サービス・保険)セクターは2025年に27.88%のシェアを維持しており、取引整合性の義務化とサイバー保険の前提条件によって牽引されています。金融機関は、取引フロア、モバイルアプリ、およびSaaSのCRMシステムにまたがるゼロトラストアーキテクチャにFWaaS(サービスとしてのファイアウォール)を統合しています。

一方、ヘルスケアは遠隔医療の拡大と病院の壁を超えて攻撃対象領域を拡大するIoT医療機器に牽引され、17.55%のCAGRで急成長しています。HIPAA、HITRUST、および類似のフレームワークがプロバイダーにアイデンティティ認識型セグメンテーションの採用を促し、FWaaS(サービスとしてのファイアウォール)をコンプライアンスの実現手段としています。製造、小売、およびエネルギーの垂直分野は、OT環境のデジタル化とセキュリティ予算をインダストリー4.0のロードマップに合わせるにつれて着実に進展しています。

セキュリティタイプ別:分散アーキテクチャがゼロトラストをスケール

次世代ファイアウォールは2025年に41.32%のシェアを確保しており、インラインの脅威インターセプションに不可欠な統合IPS(侵入防止システム)、URLフィルタリング、およびサンドボックス化を提供しています。成長は現在、分散型およびマイクロセグメンテーションファイアウォールに向かっており、17.19%のCAGRで予測されています。これは、コンテナおよびマイクロサービス内の東西トラフィックが、境界中心モデルでは達成できないきめ細かな制御を求めるためです。

ウェブアプリケーションファイアウォールがAPIおよびSaaSのフロントエンドを保護し、仮想ファイアウォールがハイパーバイザーベースの仮想ネットワーク(VNet)を保護しており、両者ともより広範なクラウド導入の波に乗っています。先進的なベンダーは、パフォーマンスに敏感なワークロードを満足させるためにマイクロ秒の挿入向けに検査エンジンを最適化しており、マイクロセグメント設計の魅力をさらに広げています。

地域分析

北米は2025年のグローバル収益の35.72%を生み出しており、成熟したクラウド導入、密度の高いベンダーエコシステム、および継続的なモニタリングを義務付ける連邦サイバーセキュリティ指令を反映しています。企業はFWaaS(サービスとしてのファイアウォール)のPoPへのレイテンシを削減する豊富なローカルのハイパースケールリージョンと、製品イノベーションを促進する強固なベンチャー投資の恩恵を受けています。米国・EU間のデータプライバシーフレームワークの下での国境を越えたデータフローも、多国籍企業のコンプライアンスを容易にしています。

アジア太平洋地域は2031年まで17.74%のCAGRが予測される最も急成長している地域です。政府が資金を提供するデジタルイニシアチブ、拡大する5Gバックボーン、およびランサムウェアリスクの上昇が相まって、インド、オーストラリア、日本、およびASEAN経済全体での支出を促進しています。AWS、Azure、およびアリババクラウドによるローカルのハイパースケール拡張がPoPの密度を高め、プロバイダーが人口密集した大都市圏でのデータローカライゼーションの義務とレイテンシ要件を満たすことを可能にしています。地域の通信事業者がマネージドSD-WAN内にFWaaS(サービスとしてのファイアウォール)をバンドルして参入することで、採用曲線がさらに向上しています。

ヨーロッパはGDPRおよび施行予定のNIS2指令が検証可能なサイバーコントロールへの注目を強化する中、着実に前進しています。Gaia-Xや主権クラウドゾーンを含むローカルクラウド戦略がプロバイダーのフットプリント計画に影響を与え、ベンダーがフランクフルト、パリ、マドリードに追加のデータセンターを開設するよう促しています。Brexitが一時的な調達の不確実性を引き起こしましたが、英国の企業は国家サイバー戦略2025の目標に準拠するためにFWaaS(サービスとしてのファイアウォール)への投資を継続しています。

南米、中東、およびアフリカは新興の需要クラスターを代表しています。ブラジル、メキシコ、南アフリカ、および湾岸協力会議(GCC)でのクラウド導入曲線は急勾配ですが、ローカルPoPの限界と価格感度が短期的な成長を鈍化させています。そのため、グローバルベンダーは地域のISPと提携して、大規模な設備投資なしに主権要件を満たすエッジホスト型検査を提供しています。このローカライゼーションの取り組みは、これらの経済がサプライチェーンのデジタル化を進める中、長期的な収益を獲得するために極めて重要となるでしょう。

競合状況

サービスとしてのファイアウォール市場は中程度に集中しています。既存のハードウェアベンダーであるPalo Alto Networks、Fortinet、およびCiscoは、既存のアカウントコントロールとチャネルリーチを活用してクラウド配信に向けてポートフォリオを転換しています。これらの企業はFWaaS(サービスとしてのファイアウォール)をより広範なセキュアアクセスサービスエッジスタックに統合し、ポイント製品の乱立に疲れた顧客の調達を簡素化しています。ZscalerなどのクラウドネイティブのスペシャリストおよびSASEベンダーは、軽量なアーキテクチャ、ユーザーごとの価格設定、および迅速な機能開発速度で競争しています。

AI駆動のポリシー自動化、脅威インテリジェンスの幅広さ、およびDevSecOpsの統合が現在の競争の場を構成しています。Fortinetの2024年のLacework買収によりCNAPP(クラウドネイティブアプリケーション保護プラットフォーム)モジュールが追加され、DevOpsチームに響くコードからクラウドへの可視性が実現しました。[4]Novinson, Michael、「Fortinetがクラウドセキュリティ強化のためにユニコーン企業Laceworkを買収」、BankInfoSecurity、bankinfosecurity.com ZscalerとNVIDIAのパートナーシップはGPUアクセラレート型アナリティクスをそのゼロトラストエクスチェンジに重ね、サブ秒の異常検出を実現しています。Check PointのQuantum R82リリースは、マルチクラウド環境にわたる自動化されたルールオーケストレーションに焦点を当て、人的な関与を削減しています。

ベンダーがマイクロセグメンテーション、OTセキュリティ、およびCASB(クラウドアクセスセキュリティブローカー)のポートフォリオのギャップを埋める中、買収パイプラインは引き続き活発です。同時に、ハイパースケーラーは徐々に基本的なファイアウォール機能を組み込み、エントリーレベル層のマージンを圧縮しています。差別化を維持するために、純粋プレイプロバイダーはクロスクラウドのポリシーポータビリティと高度なアナリティクスに一層注力しています。市場は、統合請求と統合テレメトリに対する顧客の需要に牽引され、SWG(セキュアウェブゲートウェイ)、ZTNA(ゼロトラストネットワークアクセス)、およびFWaaS(サービスとしてのファイアウォール)モジュールのさらなる統合を目撃することが予想されます。

サービスとしてのファイアウォール業界のリーダー企業

Barracuda Networks Inc.

Cato Networks Ltd.

Check Point Software Technologies Ltd.

Cisco Systems Inc.

Cloudflare Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Check PointがクラウドCAPR最適化AI駆動防御機能を搭載したQuantum Firewall R82をリリースしました。

- 2025年3月:SonicWallがCloud Secure Edgeの前年同期比750%の受注成長を報告し、中堅市場の強固な需要を反映しました。

- 2024年11月:Versa NetworksがAWSマーケットプレイスにおいて従量課金制のSASEオファリングを開始しました。

- 2024年10月:Check PointがMSSPポータルを強化し、マルチテナントFWaaS(サービスとしてのファイアウォール)管理を効率化しました。

グローバルなサービスとしてのファイアウォール市場レポートの範囲

サービスとしてのファイアウォール(FWaaS)は、ベンダーが提供するクラウドベースのファイアウォール保護サービスです。デプロイメントの観点から、FWaaSはホスト型、オンプレミス、およびハイブリッド環境に配置されたITインフラにファイアウォール保護サービスを提供することができます。最新の次世代FWaaSは、ホスト型またはクラウドベースのアプリケーション間のインバウンドおよびアウトバウンドトラフィックを保護することにより、PaaS(サービスとしてのプラットフォーム)またはIaaS(サービスとしてのインフラ)モデルで組織のサーバーを保護することができます。

サービスとしてのファイアウォール市場は、サービスモデル(SaaS、IaaS、PaaS)、デプロイメントモデル(プライベート、パブリック、ハイブリッド)、ユーザータイプ(大企業、中小企業)、産業垂直(BFSI、ITおよび通信、小売、製造、航空宇宙・防衛)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。レポートは上記すべてのセグメントについて価値(米ドル)での市場予測と規模を提供しています。

| SaaS |

| IaaS |

| PaaS |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| ITおよび通信 |

| ヘルスケア |

| 小売およびeコマース |

| 産業および防衛 |

| エネルギーおよびユーティリティ |

| 製造 |

| その他の産業垂直 |

| 次世代ファイアウォール(NGFW) |

| ウェブアプリケーションファイアウォール(WAF) |

| 分散型・マイクロセグメンテーションファイアウォール |

| 仮想ファイアウォール(vFW) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| シンガポール | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービスモデル別 | SaaS | ||

| IaaS | |||

| PaaS | |||

| デプロイメントモデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| エンドユーザー企業規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 産業垂直別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケア | |||

| 小売およびeコマース | |||

| 産業および防衛 | |||

| エネルギーおよびユーティリティ | |||

| 製造 | |||

| その他の産業垂直 | |||

| セキュリティタイプ別 | 次世代ファイアウォール(NGFW) | ||

| ウェブアプリケーションファイアウォール(WAF) | |||

| 分散型・マイクロセグメンテーションファイアウォール | |||

| 仮想ファイアウォール(vFW) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| マレーシア | |||

| シンガポール | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

サービスとしてのファイアウォール市場の2026年の価値はいくらですか?

市場は2026年に62億9,000万米ドルに達します。

2031年までの収益成長率はどのくらいですか?

収益は15.89%のCAGRで成長し、131億4,000万米ドルに達する見込みです。

最も大きな収益シェアを持つサービスモデルはどれですか?

SaaS型ファイアウォールが2025年のグローバル収益の46.75%をリードしています。

最も急成長しているデプロイメントモデルはどれですか?

ハイブリッドクラウドファイアウォールは2026年から2031年の間に16.84%のCAGRで拡大する見込みです。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は2031年まで17.74%のCAGRで成長する見込みです。

この市場の主要ベンダーはどこですか?

主要ベンダーにはPalo Alto Networks、Fortinet、Cisco、Zscaler、およびCheck Pointが含まれます。

最終更新日: