サービスとしてのデータウェアハウス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

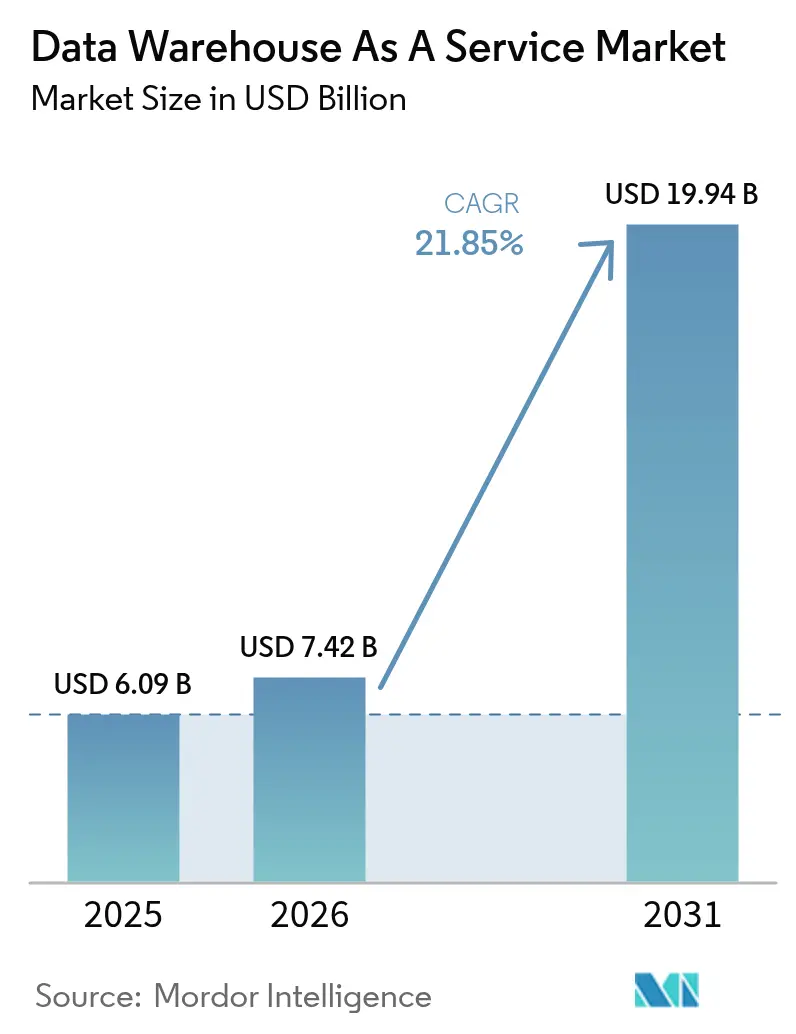

| 市場規模 (2026) | 7.42 十億米ドル |

| 市場規模 (2031) | 19.94 十億米ドル |

| 成長率 (2026 - 2031) | 21.85% CAGR |

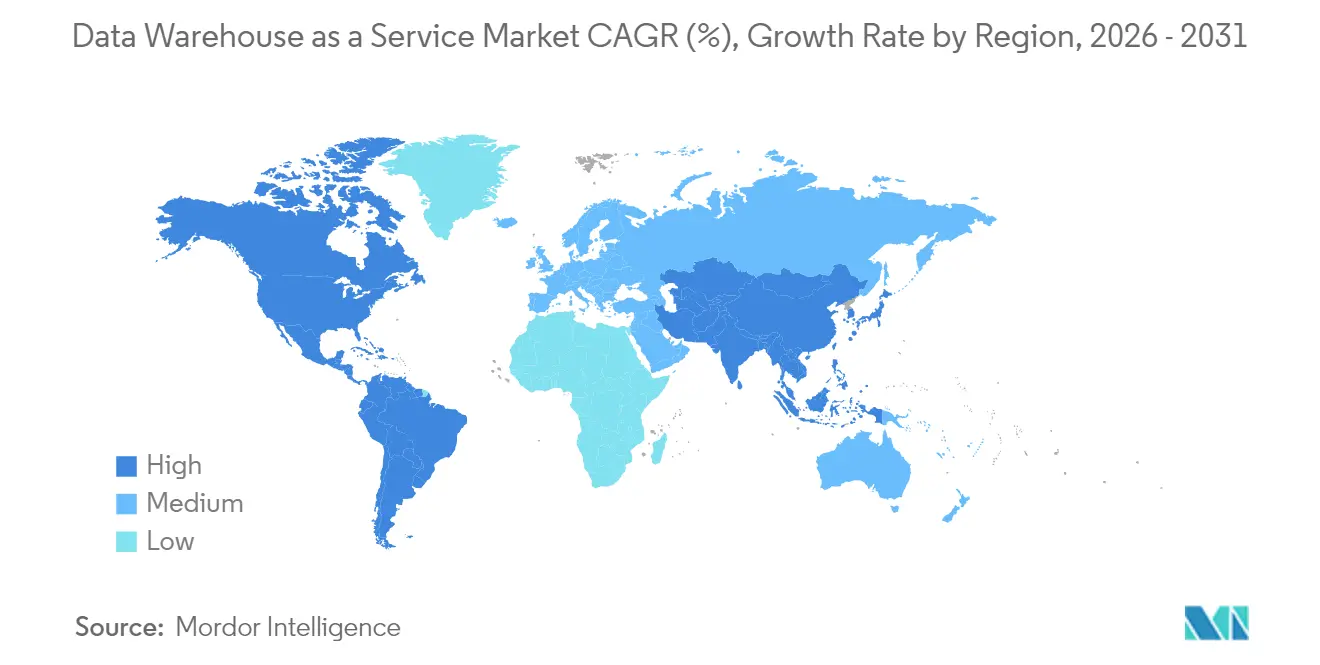

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

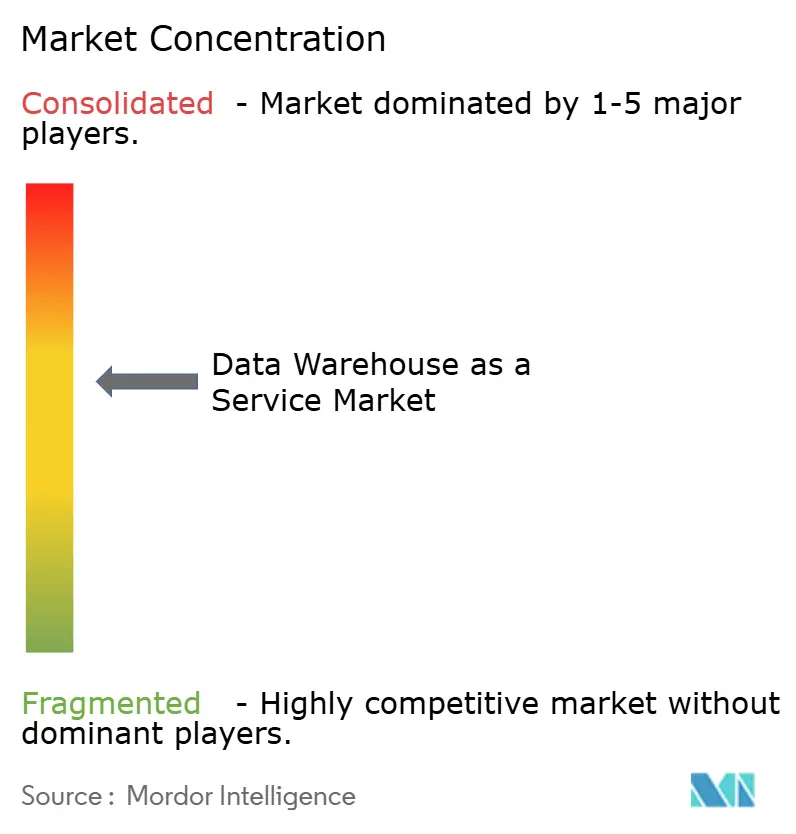

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのデータウェアハウス市場分析

サービスとしてのデータウェアハウス市場規模は2026年に74億2,000万米ドルと推定され、2025年の60億9,000万米ドルから成長し、2031年には199億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率21.85%で拡大します。最新のクラウドネイティブ分析に対する強い需要、企業における人工知能ワークロードの増加、および従量課金制の価格設定によるコスト効率が主要な成長エンジンとなっています。パブリッククラウドプラットフォームが現在の展開において優位を占めていますが、企業がロックインを回避しながらワークロードの配置を最適化するため、マルチクラウドおよびハイブリッドアーキテクチャが全体の拡大を上回るペースで成長しています。大企業が依然として支出の大部分を占めていますが、セルフサービスツールが参入障壁を下げ、サーバーレスのスケーリングが容量計画を不要にするにつれ、中小企業(SME)の採用も急速に増加しています。業種別では、金融サービスが採用ペースをリードしており、一方でヘルスケアおよびライフサイエンスは統合された臨床・研究データが精密医療プログラムを加速させることから最も急速な成長を記録しています。競争の激しさは中程度であり、ハイパースケールプロバイダーは統合されたエコシステムを活用し、スペシャリストはマルチクラウドの移植性と組み込みの機械学習機能によって差別化を図っています。

主要レポートのポイント

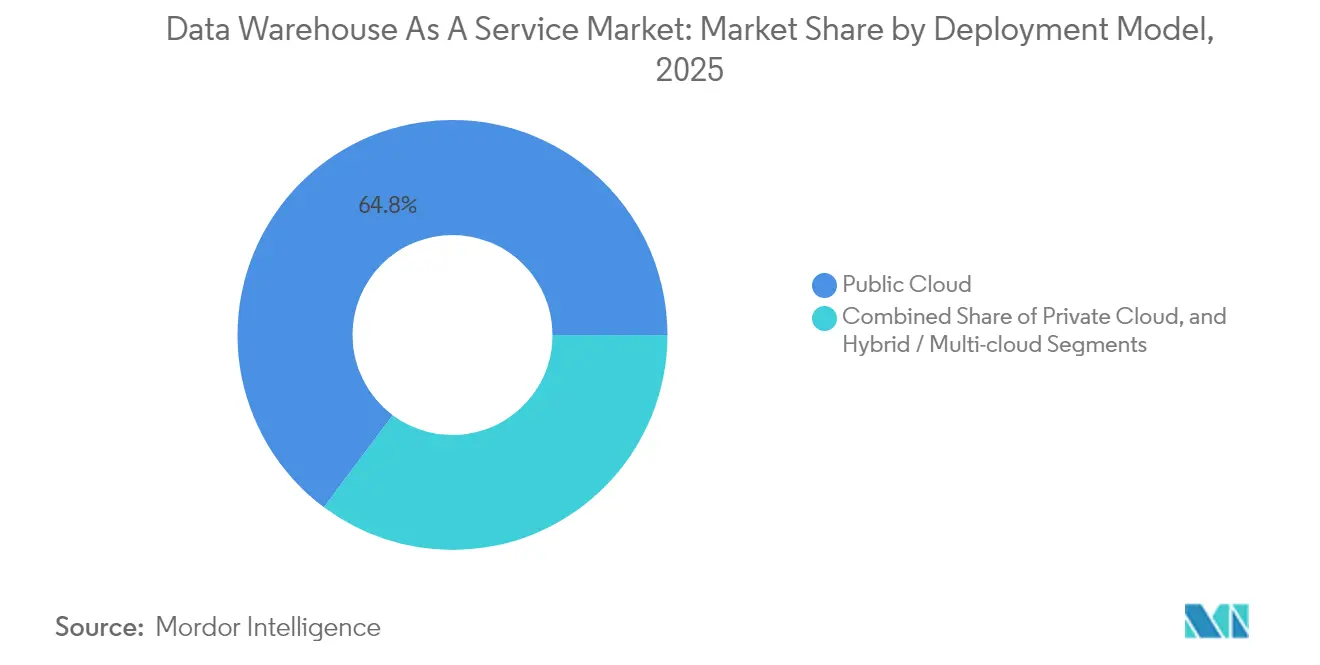

- 展開モデル別では、パブリッククラウドセグメントが2025年のサービスとしてのデータウェアハウス市場シェアの64.80%を占め、ハイブリッドおよびマルチクラウド展開は2031年までに年平均成長率23.90%を記録すると予測されています。

- 企業規模別では、大企業が2025年のサービスとしてのデータウェアハウス市場規模の61.55%のシェアを保持しており、中小企業は2031年までに年平均成長率25.60%で拡大すると予想されています。

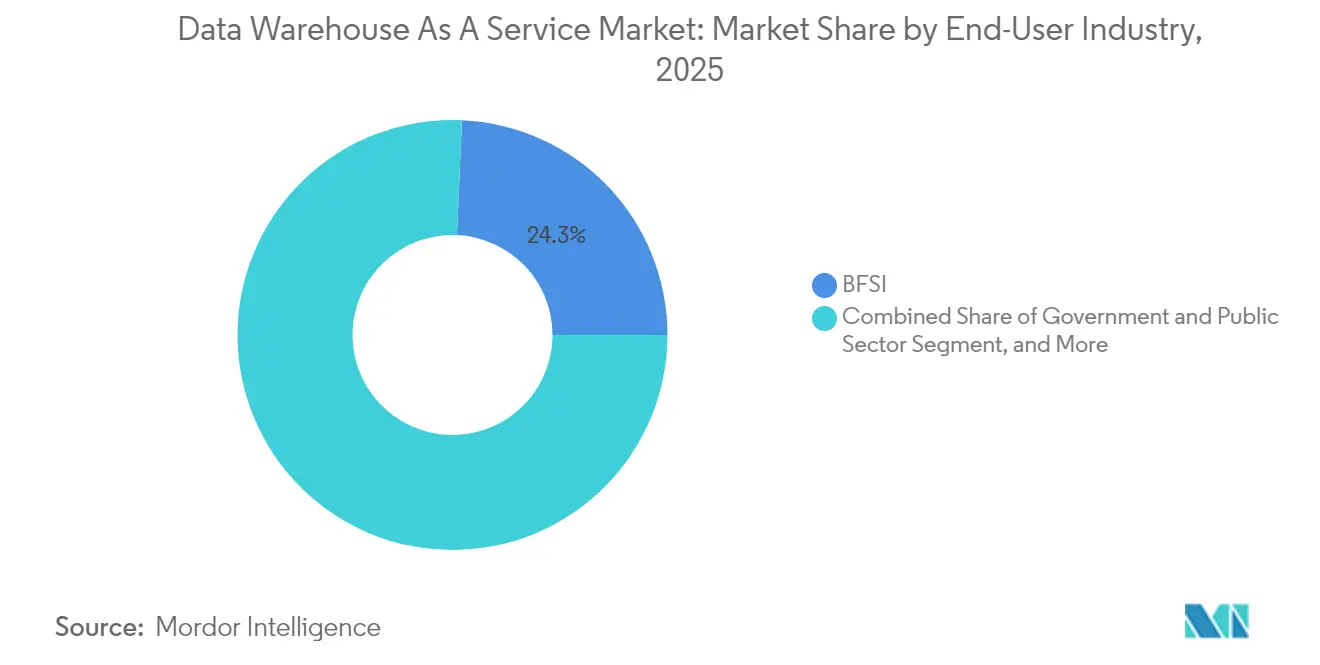

- エンドユーザー業界別では、銀行・金融サービス・保険(BFSI)が2025年に24.30%の収益シェアを獲得し、ヘルスケアおよびライフサイエンスは同期間に年平均成長率22.65%で成長すると予測されています。

- サービスタイプ別では、エンタープライズDWaaSが2025年のサービスとしてのデータウェアハウス市場規模の41.85%を維持し、サービスとしてのデータレイクハウスは2031年までに年平均成長率27.10%で拡大する見込みです。

- 地域別では、北米が2025年の収益の38.90%を占め、アジア太平洋地域が2031年までに年平均成長率24.10%で最も速いペースで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サービスとしてのデータウェアハウスのグローバル市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド移行とリアルタイム分析の急成長 | +6.2% | グローバル – 北米とヨーロッパが主導 | 中期(2〜4年) |

| AI/ML主導のウェアハウジング需要 | +5.8% | グローバル – テクノロジーハブに集中 | 短期(2年以内) |

| BFSIのデジタルファースト・ロードマップ | +3.4% | 北米、ヨーロッパ、アジア太平洋の金融センター | 中期(2〜4年) |

| 従量課金制への移行 | +2.9% | グローバル – 中小企業が多い地域 | 短期(2年以内) |

| エッジからクラウドへの低遅延ウェアハウジング | +2.1% | アジア太平洋・北米の製造業回廊 | 長期(4年以上) |

| グリーンウェアハウジングとカーボンレポーティングへの注目 | +1.8% | ヨーロッパ、北米、一部のアジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド移行とリアルタイム分析の急成長

企業は定期的なバッチレポートからストリーミングアーキテクチャへの移行を進めており、サブセカンドのダッシュボードと予測モデルを実現しています。ABBは40の異なるERPシステムのデータをSnowflakeの単一インスタンスに統合し、リアルタイムの生産可視性を通じて数百万ドル規模のコスト削減を実現しました [1]Snowflake Inc.、「ABBが40のERPのデータを統合」、snowflake.com。エッジゲートウェイは製造ラインの近くで時間に敏感なテレメトリをフィルタリングし、クラウドデータウェアハウスは容量のボトルネックなしに複雑な結合や過去のトレンド分析を実行します。これらの低遅延パイプラインは、自律型設備の最適化、ダイナミックプライシング、および即時の不正検知制御をサポートします。接続デバイスの普及が進むにつれ、リアルタイム分析は引き続き最優先の支出項目となり、固定ノードではなく取り込みレートに応じてスケールする弾力的なDWaaS容量への需要を強化します。

AI/ML主導のウェアハウジング需要

最新のデータウェアハウス層は構造化テーブルと非構造化ファイルを融合し、ストレージ層内でのモデルトレーニングを可能にします。SnowflakeとNVIDIA Corp.のコラボレーションにより、推論加速時にデータがセキュリティ境界外に出ることなく、専用GPUがコンピュートクラスターと並置されます [2]Snowflake Inc. & NVIDIA Corp.、「フルスタックAIプラットフォームパートナーシップ」、snowflake.com。Databricksは、データサイエンティストがダッシュボードを動かすのと同じSQLエンドポイントを使用してペタバイト規模のログ上で特徴量を構築できるレイクハウスストレージフォーマットを統合しています。大規模言語モデルによって駆動される自然言語クエリアシスタントは、ビジネスユーザーの分析アクセスを民主化し、組織全体での採用を促進し、サービスとしてのデータウェアハウス市場全体のコンピュート消費量を増加させています。

BFSIのデジタルファースト・ロードマップ

銀行や保険会社は、厳格な監査要件を満たしながらリアルタイムのインサイトを得るためにリスク、取引、および顧客データを統合するクラウドデータウェアハウスを追求しています。Capgeminiの報告によると、世界の銀行経営幹部の95%がクラウド分析をデジタルファースト戦略の基盤と見なしています。高頻度の不正検知エンジンは毎日数十億件のトランザクションに対して継続的なクエリを実行し、市場の急変時に弾力的にスケールします。マルチクラウド展開は、単一ベンダーへの依存を制限しながら各法域のデータ居住法を遵守するのに役立ちます。オープンバンキングAPIはさらに、ガバナンスを損なうことなくパートナー統合を満たすためにウェアハウスをミリ秒単位の応答時間へと押し進めています。

従量課金制への移行

使用量ベースの課金が固定容量ライセンスに取って代わり、顧客は変動するワークロードに合わせて支出を調整できるようになります。Finoutのベンチマークによると、企業はサーバーレスの従量課金型ウェアハウスに移行した後、総所有コストを50%以上削減しています(FINOUT.IO)。中小企業は特に恩恵を受けており、初期ハードウェア投資なしにエンタープライズグレードの分析を開始できます。FinOpsチームは自動クエリプロファイリングとストレージ階層化ポリシーを適用してコスト超過を防ぎ、ベンダーは需要の秒単位でリソースを適正化するインテリジェントな自動スケーリングアルゴリズムを継続的に改良しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティとプライバシーリスク | -3.7% | グローバル – 規制の厳しいセクターで最も高い | 短期(2年以内) |

| 予測不可能なクラウドコストの拡散 | -2.8% | グローバル – 中小企業およびコスト敏感な業界が最も影響を受ける | 中期(2〜4年) |

| ベンダーロックインへの懸念 | -2.1% | 北米およびヨーロッパの企業 | 中期(2〜4年) |

| FinOps/データオブザーバビリティスキルの不足 | -1.9% | グローバル – 新興市場で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとプライバシーリスク

ヨーロッパの一般データ保護規則(GDPR)要件とアジアの新たなデータローカライゼーション法令は国境を越えたデータ移動を制限し、多国籍クラウド戦略を複雑にしています。機密資産をサードパーティのクラウド内に統合することは脅威アクターにとっての魅力を高め、企業は広範な暗号化、ゼロトラストアクセス、および継続的なポスチャーモニタリングの導入を余儀なくされています。共有責任セキュリティモデル自体が、特に専任のクラウドセキュリティ人材を欠くチームにとって責任の境界を曖昧にし、調達サイクルを延長して採用を遅らせる可能性があります。

予測不可能なクラウドコストの拡散

従量課金制はキャピタルエクスペンディチャーを最適化する一方で、ガバナンスのガードレールが実装に遅れをとると、変動するクエリ量がバジェット超過を引き起こす可能性があります。Brooklyn Dataは、積極的なモニタリングが導入されるまで、チューニング不足のSQLと過剰なデータスキャンが複数のミッドマーケットクライアントの月次支出を2倍にしたことを発見しました。リージョン間のエグレス料金や隠れたオーケストレーション費用がさらに総コストを不透明にし、財務チームとエンジニアリングチームは大規模なワークロードを承認する前にリアルタイムダッシュボードと異常アラートを導入するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:パブリッククラウドの優位性がマルチクラウドイノベーションを推進

パブリッククラウドプラットフォームは、企業がターンキーのスケーラビリティとグローバルな可用性を優先したため、2025年のサービスとしてのデータウェアハウス市場規模の64.80%を占めました。Amazon Web Servicesは深いサービス統合により世界収益の約34%を獲得し、Microsoft Azureは調達を容易にする既存のOffice 365基盤から恩恵を受けました。プライベートクラウドインスタンスは、主権要件が外部ホスティングを禁じる場合に存続していますが、高い運用オーバーヘッドが成長を抑制しています。

ハイブリッドおよびマルチクラウド展開は、企業がロックインを回避し、地域コスト差を活用し、機密データセットを優先する主権プラットフォームに配置するために複数のプロバイダーに分析を分散させることから、2031年までに年平均成長率23.90%を記録すると予測されています。Google CloudのBigQuery Omniは物理的なデータ移動なしにクロスクラウドクエリを可能にし、相互運用性機能がエグレス料金と遅延ペナルティを削減する方法を示しています。SnowflakeのオープンなPolaris Catalogは、AWS、Azure、Google Cloud全体でメタデータを標準化することで移行をさらに容易にしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:民主化された分析を通じた中小企業の採用加速

大企業は、複雑なガバナンスニーズと複数部門にわたる分析資産により、2025年のサービスとしてのデータウェアハウス市場シェアの61.55%を支配しました。高度なセキュリティ層を展開し、数千の同時ユーザーをサポートし、ウェアハウスをレガシーERP、CRM、リスクエンジンと統合しています。

一方、中小企業はサーバーレスエンジンが容量計画の障壁を取り除くことで最も高い増分収益を牽引し、2031年までに年平均成長率25.60%で拡大します。ローコードの取り込みコネクタと自然言語クエリインターフェースにより、ビジネスアナリストは専任のデータサイエンスチームなしに予測モデルを立ち上げることができ、大企業との能力格差を縮小しています。学術研究は、中小企業の分析プログラムの主要な成功要因はハードウェア予算ではなく文化的変革であることを強調しています。

エンドユーザー業界別:ヘルスケアの変革が垂直イノベーションを推進

BFSIは2025年収益の24.30%で支出をリードし、日中リスク計算、ストレステスト、規制報告のために弾力的なウェアハウスに依存しています。取引ピーク時の高い同時実行ニーズがクラウドバースト容量への選好を強化しています。

ヘルスケアおよびライフサイエンスのワークロードは、臨床研究者がゲノム、画像、電子医療記録データを単一のレイクハウス環境に統合して創薬と個別化治療設計を加速させることから、年平均成長率22.65%を記録すると予測されています。小売業者はレコメンデーションエンジンと需要予測モデルのためにクリックストリーム分析を活用し、製造業者は予知保全インサイトを活用して設備総合効率を15%向上させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:データレイクハウスアーキテクチャが分析ランドスケープを再形成

エンタープライズDWaaSサービスは、成熟したガバナンス機能とレガシーBIツールとの互換性が評価され、2025年のサービスとしてのデータウェアハウス市場規模の41.85%を維持しました。運用データストアの変種は、トランザクションシステムに負荷をかけることなくミリ秒レベルの意思決定ループをサポートします。

サービスとしてのレイクハウスのオファリングは、企業が構造化テーブルと非構造化メディアのためのシングルコピーストレージを求めることから、年平均成長率27.10%で急成長すると見込まれています。Apache IcebergやDelta Lakeなどのオープンフォーマットは、従来のウェアハウスに独占的だったACIDトランザクションとタイムトラベルクエリを提供しながら、エンジン非依存性を維持しています。ベクターインデックスキャッシュとカラム型書き換え最適化を提供する分析加速アドオンは、ウェアハウスとレイクハウスの両方の資産を補完し、大規模なユーザーフリートでのクエリパフォーマンスを向上させます。

地域分析

北米は2025年のグローバル収益の38.90%を占め、豊富なデータセンター容量、有利なクラウド調達政策、およびテクノロジー、金融、ヘルスケア分野にわたる深いスキルベースに支えられています。ハイパースケーラーは地域固有のAIアクセラレーターと主権クラウドゾーンを継続的に立ち上げ、プレミアム分析ティアへの需要を維持しています。メイン州のクラウド移行に代表される連邦・州政府機関は、公共部門のワークロードに対するクラウドウェアハウスの有効性をさらに実証しています。

アジア太平洋地域は2031年までに年平均成長率24.10%で最も急速に成長する地域であり、大規模なハイパースケール構築と政府のデジタル経済ロードマップに支えられています。シンガポールのGovTechのような公共部門の先例は、規制の明確さと国家主導のクラウドトレーニングが企業の採用サイクルを短縮する方法を示しています。

ヨーロッパは高い分析需要と厳格な主権法制のバランスを取っています。ベンダーはEU専用リージョン、機密コンピューティングエンクレーブ、主権メタデータサービスを立ち上げることで対応しています。多国籍金融機関は、ローカルの居住規則を遵守しながら国境を越えたリスク分析を維持するために分散データメッシュアーキテクチャを実装しています。南米および中東・アフリカは、電子商取引の拡大とスマートシティ構想に関連した成長中の機会プールを示していますが、インフラのギャップとマクロ経済の不安定性が近期の普及を抑制しています。

規制環境

DWaaSに影響を及ぼす規制は、プライバシー、サイバーセキュリティ保証、およびクラウド可搬性の要件によってますます形作られており、これらはデータの保存場所やワークロードの移動しやすさに影響を与えている。欧州連合では、データ法が2025年9月12日から適用されており、クラウド切り替えおよび相互運用性に関する規則を定めている。これには、切り替え費用を段階的に引き下げ、2027年1月12日までに無料切り替えを実現するスケジュールも含まれる。これに加えて、欧州委員会は監査可能性と主権目標に関する調達志向の参照文書として「クラウド主権フレームワーク」(v1.2.1、2025年10月)を発行し、欧州データ保護理事会はクラウドサービスに対するGDPR整合型の管理策を運用するために「EUクラウド行動規範」(2024年)を支持した。

公共部門および規制対象業界の調達も、事業者を標準化された保証スキームおよび現地の政策整合へと押し進めている。ドイツのBSIはC5:2026を公表し、広く用いられているセキュリティ要件(ISO/IEC規格を含む)への管理策の対応付けを行い、EUレベルのサイバーセキュリティ認証の方向性と整合させたことで、機密性の高い分析データをホストするクラウド環境の水準を引き上げている。米国では、FedRAMPが2026年においても連邦政府機関が利用するクラウドサービスの中心的な認可経路であり続けており、商用DWaaS提供全体にわたるセキュリティ基準および文書化慣行を形作っている。新興市場における主権要件も強化されており、ナイジェリアの国家クラウド政策2025(NITDA、2025年10月)は、国家データ分類フレームワークおよび現地データ常駐を義務付けており、グローバルなDWaaS展開における地域固有のアーキテクチャの必要性を強めている。

バリューチェーン分析

DWaaSのバリューチェーンは、AWS、Microsoft Azure、Google Cloudなどのプラットフォームが提供するハイパースケールクラウドインフラ(コンピュート、ストレージ、ネットワーキング、アクセラレータ、地域データセンターの展開)から始まる。この層の上に、DWaaSエンジンおよびレイクハウスサービスがSQL実行、ガバナンス、弾力的なスケーリングを提供し、カタログや相互運用性機能(たとえば、市場のハイブリッド化・マルチクラウド化の流れの中で言及される、クラウド横断のクエリおよびメタデータ可搬性機能)も備える。データ取り込み、統合、ガバナンスツールは、業務系ソース(ERP、CRM、コア・バンキング、テレメトリ、SaaSアプリケーション)をウェアハウスおよびレイクハウステーブルへ接続し、オープンなテーブルフォーマット(Apache Icebergなど)がエンジンやクラウド間の摩擦を減らすためにますます利用されている。

下流では、システムインテグレーター、マネージドサービスプロバイダー、プラットフォームパートナーが、ゼロETLやリアルタイム取り込みパターンを含むアーキテクチャを実装し、BFSI、医療・ライフサイエンス、政府、小売、通信、製造業の顧客向けにFinOpsおよびセキュリティ管理策を運用する。顧客価値の実現は、BI、組み込み分析、およびガバナンスされたデータに近い場所で実行されるAI/ML開発・推論といった分析消費層に集中しており、DWaaSプラットフォーム内でのネイティブAI機能およびワークロード最適化への需要を高めている。バリューチェーン全体にわたる主な摩擦点には、従量課金の下でのクラウドコストの拡大(クエリの非効率性、データスキャン、およびデータ転送費用)や、主権要件がもたらす運用上の影響が含まれ、これによりローカライズされた展開、重複する管理策、調達のための追加の保証証拠が必要になる場合がある。

競争環境

市場は中程度に集中しています。Amazon Web ServicesはRedshiftと広範なサポートサービスカタログを活用し、グローバル収益の約3分の1をリードしています。Microsoft AzureはSynapseとFabricを、既にその生産性スタックにコミットしている企業向けの緊密に統合された分析層として位置付けています。Google Cloudは、BigQueryのサーバーレスモデルと組み込みの機械学習ツールに牽引され、最も速く成長しています。

スペシャリストが競争圧力を加えています。Snowflakeはクロスクラウドの移植性とネイティブのコラボレーション機能で差別化し、Databricksはデータエンジニアリングとデータサイエンスのワークフローを統合するオープンレイクハウスパラダイムを推進しています。ClickHouseとFireboltは、サブセカンドのテラバイトスケール応答が必須となるゲームや広告テクノロジーのシナリオで超高性能なカラムストアワークロードをターゲットにしています。

戦略的な動きはAI組み込みの競争を浮き彫りにしています。Oracleはアドレッサブルなワークロードとエコシステムのギャップを埋めるためにAWSインフラ上でフラッグシップデータベースを利用可能にしました。IBMはハイブリッド顧客を獲得するためにBYOC(自社クラウド持ち込み)モデルを使用してAzure上でDb2 Warehouse SaaSを立ち上げました。InformaticaはDatabricksと提携してマネージドIcebergテーブルとネイティブの生成AIデータ準備機能をサポートし、統合されたAI対応データセットに置かれるプレミアムを強調しています。

サービスとしてのデータウェアハウス業界リーダー

Amazon Web Services Inc.

IBM Corporation

Microsoft Corporation

Snowflake Inc.

Google LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

製品主導の価格性能比の向上とユーザーアクセスの拡大は、DWaaSプロバイダーおよびパートナーが、単なるスケーラビリティだけでなく効率性と使いやすさで差別化を図る余地を生み出している。2026年5月、AWSはAmazon Redshift RGインスタンスを一般提供開始し、AWS Gravitonプロセッサを使用して価格性能比を改善した(RA3と比較して最大2.2倍高速なデータウェアハウスパフォーマンスおよびvCPUあたり30%低いコストが報告されている)。これは、FinOpsガバナンスおよびワークロードの適正化に関連したウェアハウス近代化プログラムに注力するベンダーおよびサービスパートナーにとっての機会を後押しする。顧客が消費支出を精査する中、コスト管理をワークロード管理、クエリ最適化、ストレージ階層化に組み込んだプラットフォームは、導入構成で強調される中小企業やコストに敏感なエンタープライズセグメントで漸増的なシェアを獲得できる。

第二の機会領域は、ウェアハウス内でのAIネイティブなインタラクションおよびエージェント型ワークフローへの移行であり、これは専門的なSQLスキルへの依存を減らし、事業部門による採用を加速させる。Google Cloudは2026年6月にBigQueryの会話型分析を一般提供に移行し、Geminiモデルを用いた自然言語クエリおよび多段階分析を可能にした。また、2026年4月には、エージェント型ワークフロー向けの新しいBigQuery機能(プレビュー中のData Agent Kitを含む)も発表した。これらのリリースは、機密性の高いデータセットを制御された境界内に保ちながら、より広範な分析アクセスをサポートするデータガバナンス、セマンティックモデリング、および安全なセルフサービスパターンへの需要を促進する。標準化されたメタデータ・カタログ手法と主権を意識した展開パターンとともに、コンプライアンスに準拠したマルチクラウド対応アーキテクチャをパッケージ化できるプロバイダーおよびエコシステムパートナーは、可搬性と規制対象データの管理を組み合わせる必要性に対応できる。

最近の業界動向

- 2026年7月:Matillionは、Google BigQuery上でのMaia Foundationの一般提供を発表し、AI主導のデータ自動化と変換をBigQuery環境内で直接実行できるようにした。この発表は、ウェアハウス内でのパイプライン実行パターンをサポートし、ツール間のデータ移動を削減することで、BigQuery中心のDWaaSスタックを標準化するチームのインサイト獲得までの時間を短縮する。

- 2026年6月:SnowflakeはAWS上でAdaptive Computeを一般提供とし、顧客がAdaptive Warehouseを作成したり、既存の標準ウェアハウスを複数リージョンにわたりダウンタイムなしで変換したりできるようにした。これにより、可変ワークロード向けの弾力性オプションが拡大し、従量制ウェアハウジングにおけるコストとパフォーマンスのより緻密な調整をサポートする。

- 2025年7月:Oracle Database@AWSが北バージニアおよびオレゴンで一般提供を開始し、Oracleデータベースサービスを AWSインフラ上に拡張した。これにより、Oracleデータソースとクラウドネイティブなウェアハウスサービスを組み合わせる分析基盤における共存の選択肢が広がり、マルチベンダーのクラウド運用モデルが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、Data Warehouse as a Service(DWaaS)市場を、組織が分析のために構造化データおよび半構造化データを保存、管理、照会するために利用する有料のクラウド提供型サービスであって、ウェアハウスがサービスとしてプロビジョニングおよび管理されるものと定義する。

対象範囲外:オンプレミスのデータウェアハウスハードウェアおよびライセンス、一般的なクラウドストレージ、および管理型データウェアハウス層を提供しない非ウェアハウス型分析ツールは除外する。

セグメンテーション概要

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- 政府・公共部門

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- テレコムおよびIT

- メディアおよびエンターテインメント

- 製造業

- サービスタイプ別

- エンタープライズDWaaS

- サービスとしての運用データストア

- サービスとしてのデータレイクハウス

- 分析加速サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、公開されている技術採用シグナルおよびマクロなIT支出の方向性から開始し、これにより地域および業界別のDWaaS需要成長について現実的な見立てを行う枠組みを構築した。クラウドおよびデータ管理に関するNIST発行資料、データおよびソフトウェア関連職の動向を示す米国労働統計局のシリーズ、OECDのデジタル経済指標、世界銀行のデジタル導入指標などの情報源を参照し、これらを合わせて企業のクラウド対応度に関する背景情報とした。

購入側の視点に近づけるため、関連するクラウドおよびソフトウェアプロバイダーのSEC提出書類や投資家向けプレゼンテーション、製品ドキュメントページ、消費パターンに影響を与える主要な機能リリースに関する信頼性の高い報道などの資料も使用した。特許データベースを確認し、クラウドウェアハウジング、クエリの高速化、データガバナンスに関する技術革新のペースを把握した。ここに挙げた情報源は例示的なものであり、データの収集、相互確認、および明確化のために他にも多数の公開情報源を利用した。

一次インタビューおよび調査

一次調査は、価格設定が使用量主導であることが多いため、DWaaS収益の認識方法と契約に何が組み込まれるかを検証することに重点を置いた。APAC、EMEA、南北アメリカのプロバイダー、クラウド導入パートナー、企業ユーザーを組み合わせてヒアリングを行い、平均的なワークロード、典型的な契約構造、移行時期、マルチクラウド導入に関する前提を検証し、これらをモデル入力の精緻化に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 最高経営責任者層(CXO):12% | APAC:51% |

| ミドルティア:53% | 機能別/部門リーダー:32% | EMEA:30% |

| 小規模プレイヤー:14% | マネージャー:56% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、企業のクラウドデータプラットフォーム支出を再構築し、それを導入率およびワークロード構成の前提を用いてDWaaSへと絞り込むトップダウン型の需要プール手法を用いて行った。合計値を現実的に保つため、入手可能な範囲でのプロバイダー収益の抽出開示、パートナーチャネルの確認、およびウェアハウス消費要因を用いた単純な「数量×ASP」の妥当性チェックを含む、選択的なボトムアップ推計と照合した。

モデルで使用した主な入力には、対象業界における公共クラウドの浸透度、アクティブなデータ量およびクエリ強度の傾向(これらが従量課金に影響する)、オンプレミスウェアハウスからクラウド管理型ウェアハウスへ移行するワークロードの割合、マルチクラウドおよびハイブリッド展開の選好、地域別のIT支出の勢いが含まれる。予測は主にシナリオ分析に依拠したが、これは成長が移行速度、価格の正常化、ガバナンス要件に敏感であるためであり、これらのシナリオはインタビュー対象者が説明した現実的な展開スケジュールと整合させた。ボトムアップの直接的な裏付けが乏しい場合には、まず保守的な浸透率の範囲を適用し、複数の独立した確認によって変更が裏付けられた場合にのみ調整を行った。

データ検証および更新サイクル

算出結果は、デスクリサーチによるシグナル、一次調査からのフィードバック、および地域・エンドユーザーグループ間の内部整合性チェックという3つの層にわたる三角測量を通じて検証した。導入企業あたりの想定支出額、既知の移行の波に伴う成長の段階的上昇、使用量に連動した価格ロジックについて分散チェックを実施し、異常値については確定前に第二のアナリストによる再確認を行った。

本モデルは毎年更新され、クラウド価格設定、サービスのバンドル化、および導入パターンにおける構造的変化が反映される。主要な価格モデルの変更、データの現地保存に影響を与える規制措置、クラウド支出の急激な変化など、重要な事象が発生した場合には、臨時の更新が行われる。レポートの提出前には最終レビューを実施し、最新の公開情報および市場シグナルが数値に反映されるようにしている。

Mordor Intelligenceによる Data Warehouse As A Service市場規模と他の公表推計との比較

DWaaSに関する公表市場数値は、同じものを扱っているように見えても異なる場合がある。これは、この市場がより広いクラウドデータプラットフォームスタックの中に位置しており、定義が拡張されやすいためである。差異は通常、何がDWaaSとしてカウントされるか、どの年が基準年として扱われるか、そして使用量ベースの価格設定がどのように年間収益に換算されるかによって生じる。

主な差異は、隣接するクラウドデータプラットフォーム項目、特にデータレイクストレージ、データ統合ツール、より広範な分析サービスが含まれているかどうか、および複数のプロバイダーにまたがって収益が計上されるマルチクラウド展開がどのように扱われるかから生じる。これらの項目を除外し、収益をクエリワークロード強度やアクティブなデータフットプリントといった消費シグナルに結び付けると、DWaaSの合計値は購入者が実際にウェアハウス層に費やす金額に近い水準にとどまる。これがMordor Intelligenceがこの市場をモデル化する方法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.42 B (2026) | |

| コンサルティング会社A | USD 8.27 B (2024) | より早い基準年を使用しており、管理型データウェアハウス層を超えた関連サービスを含む、より広範なクラウドデータプラットフォーム支出プールを捉えることが多く、報告値を押し上げる可能性がある。 |

| 業界出版社B | USD 9.79 B (2025) | 基準年および通貨換算のタイミングが異なり、統合、ガバナンス、または分析コンポーネントが一括して価格設定されている場合でも、バンドル化されたクラウド契約がDWaaSとしてより広範にカウントされることがある。 |

全体として、情報源間のばらつきは、製品定義が他のクラウドデータサービスと近接しており、従量課金制が年換算値を変動させる市場に整合している。算定手順を明確な需要指標に結び付け、その上で地域ごとの導入企業あたりの想定支出を確認することで、結果は更新に対して透明かつ再現可能な状態を保っている。

レポートで回答される主要な質問

サービスとしてのデータウェアハウス市場の現在の価値はいくらですか?

サービスとしてのデータウェアハウス市場規模は2026年に74億2,000万米ドルです。

どの展開モデルが市場をリードしていますか?

パブリッククラウド展開が2025年収益の64.80%を占め、完全マネージドのスケーラビリティへの選好を反映しています。

アジア太平洋地域はどのくらいの速さで拡大していますか?

アジア太平洋地域は2031年までに年平均成長率24.10%という最も高い地域ペースを示しています。

中小企業がDWaaSを採用する理由は何ですか?

サーバーレスアーキテクチャと従量課金制の価格設定により、中小企業は初期ハードウェアコストを回避しながらエンタープライズグレードの分析を利用できます。

最終更新日: