ワークスペース・アズ・ア・サービス(WaaS)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 11.21 十億米ドル |

| 市場規模 (2031) | 19.6 十億米ドル |

| 成長率 (2026 - 2031) | 11.84% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワークスペース・アズ・ア・サービス(WaaS)市場分析

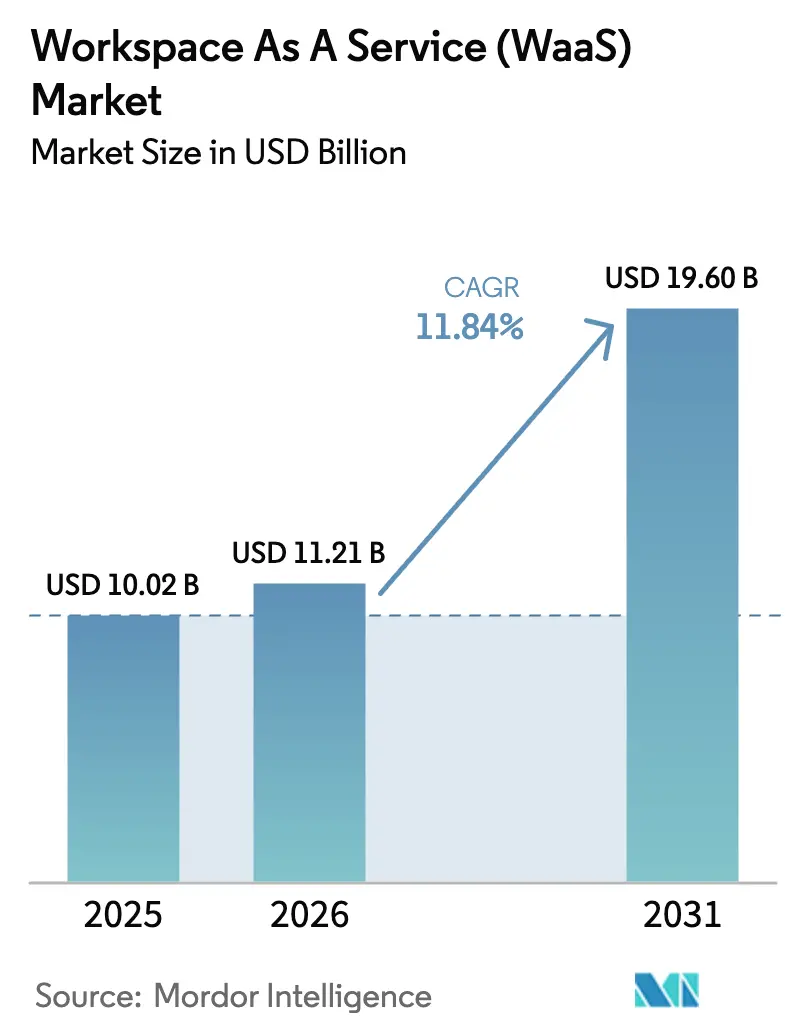

ワークスペース・アズ・ア・サービス市場規模は2026年に110億2,100万米ドルと推定され、2025年の100億2,000万米ドルから成長し、2031年には196億米ドルに達する見通しで、2026年から2031年にかけて年平均成長率11.84%で成長します。

成長の基盤となっているのは、セキュリティ、コンプライアンス、および生産性ツールを単一の仮想体験に統合するクラウドファーストのデジタルワークプレースアーキテクチャへの企業移行です。3,800億米ドルを超えるハイパースケーラーの設備投資により、AIを活用した仮想デスクトップを支えるグローバルGPUキャパシティが解放される一方、従量課金制の価格設定があらゆるセクターの小規模チームにとって参入障壁を低く保っています。ゼロトラストフレームワークの急速な普及、コンプライアンス審査の強化、およびセキュアなハイブリッドワーク要件が、規制対象業種全体にわたる需要を持続させています。一方、適度な市場集中度は、既存企業とクラウドネイティブの新興ベンダーの双方が、グラフィックデザイン、金融取引、リアルタイムコラボレーションなどの特化型ワークロードを中心にイノベーションを推進することを促しています。

レポートの主要ポイント

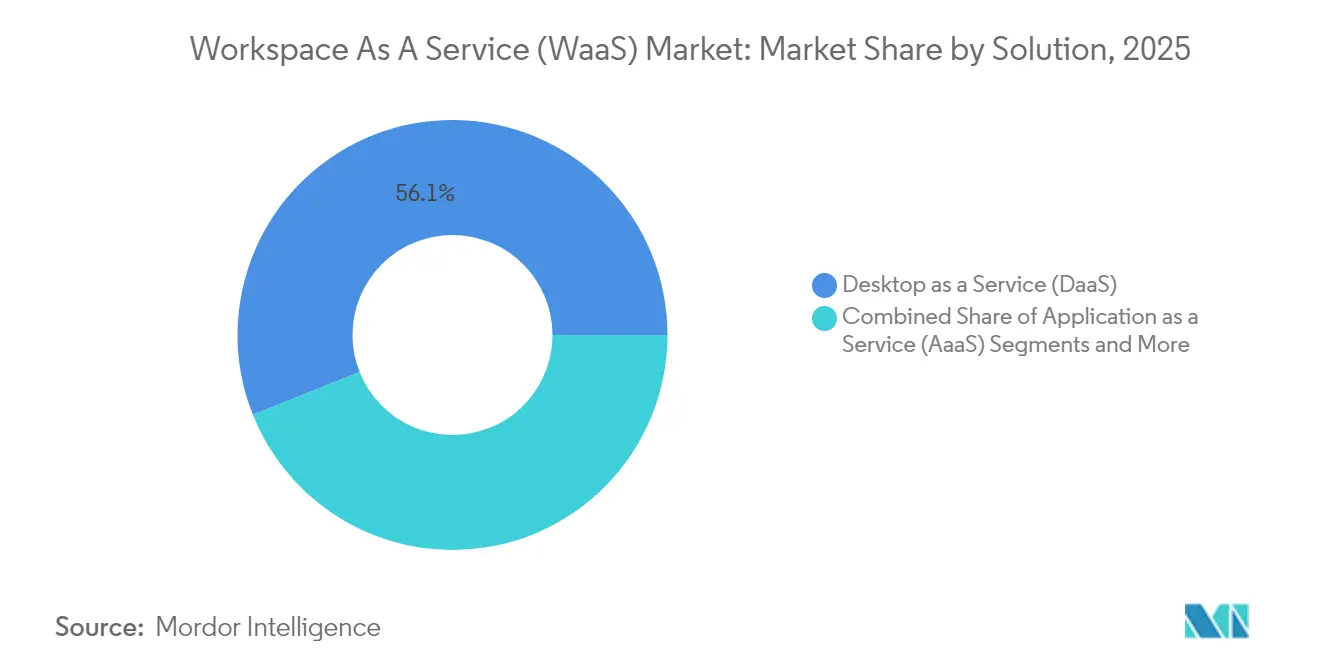

- ソリューション別では、サービスとしてのデスクトップが2025年のワークスペース・アズ・ア・サービス市場シェアの56.05%を占めてトップとなり、統合コラボレーションスイートは2031年にかけて年平均成長率12.72%で拡大する見込みです。

- 展開モデル別では、オンプレミス導入が2025年のワークスペース・アズ・ア・サービス市場規模の66.80%を占め、クラウド展開は2031年にかけて年平均成長率13.35%で成長する見通しです。

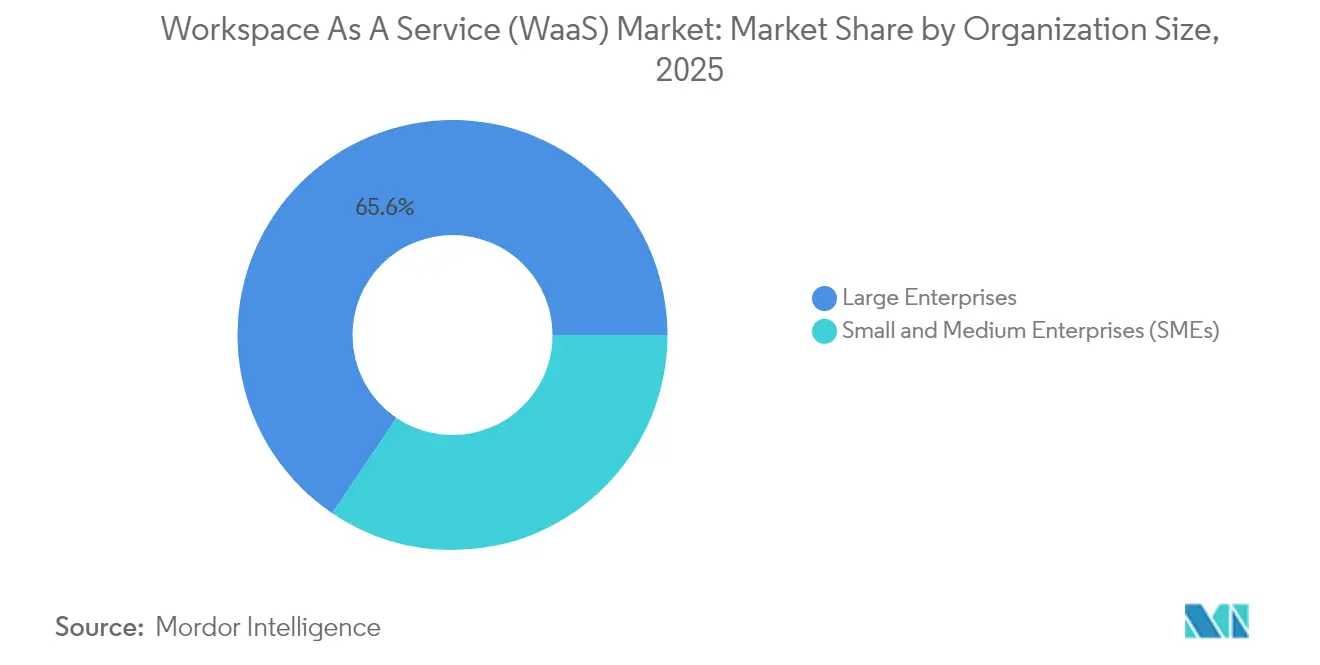

- 組織規模別では、大企業が2025年のワークスペース・アズ・ア・サービス市場の65.55%のシェアを保有し、中小企業セグメントは2031年にかけて年平均成長率13.1%で拡大する見込みです。

- エンドユーザー業種別では、ITおよび通信が2025年に32.85%の収益シェアを獲得し、BFSIは2026年から2031年にかけて最速の年平均成長率12.15%を達成する見通しです。

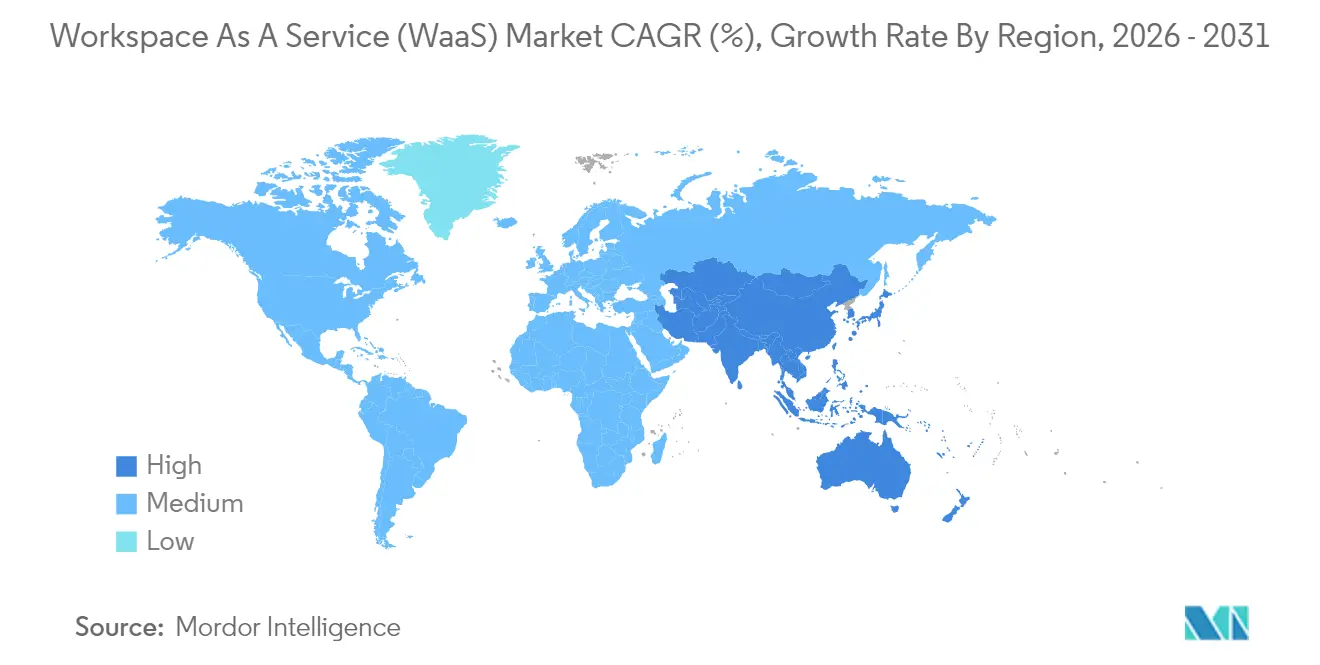

- 地域別では、北米が2025年のワークスペース・アズ・ア・サービス市場シェアの35.15%でトップとなり、アジア太平洋地域は2031年にかけて最高の年平均成長率12.32%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワークスペース・アズ・ア・サービス(WaaS)市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BYODの普及がWaaS需要を押し上げる | +2.8% | 北米・欧州での早期成長を伴うグローバル規模 | 中期(2〜4年) |

| クラウドVDIのコストおよびスケーラビリティの優位性 | +3.2% | グローバル、特にアジア太平洋地域の中小企業市場 | 短期(2年以内) |

| ハイブリッドワークのセキュリティ要件 | +2.1% | 北米およびEU、アジア太平洋地域への波及 | 短期(2年以内) |

| ハイパースケーラーのDaaSポートフォリオ拡充 | +2.5% | グローバル、主要クラウドリージョンに集中 | 中期(2〜4年) |

| デジタルワークプレースに組み込まれたESGダッシュボード | +0.8% | 欧州、北米の規制市場 | 長期(4年以上) |

| GPUアクセラレーション対応仮想ワークステーション(AI・グラフィックス) | +1.4% | 北米、欧州、中国のAIハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BYODの普及がWaaS需要を押し上げる

私物デバイス持ち込み(BYOD)ポリシーを採用する組織は、データ保護と均一なセキュリティの適用のために、集中管理された仮想デスクトップへの依存度を高めています。WaaSに組み込まれた多要素認証、きめ細かな条件付きアクセス、およびセッション分離により、管理されていないハードウェアに関連するリスクが軽減されます。会計、法律、デザイン事務所では、仮想アプリが個人のノートパソコンやタブレットに即座に配信されるため、季節スタッフのオンボーディングが迅速化されたと報告しています。CIOはまた、デバイスに依存しない配信により知的財産がエンドポイントではなくデータセンター内に保持されるため、ITアセットの可視性が向上したと指摘しています。この勢いは、成熟市場と新興市場の双方において、BYODを中期的なドライバーとして位置づけています。

クラウドVDIのコストおよびスケーラビリティの優位性

クラウドホスト型仮想デスクトップは、大規模なハードウェア更新を不要にし、支出を消費ベースモデルに移行することで、総所有コストを削減します。Amazon WorkSpaces Thin Clientデバイスは195米ドルから始まり、クラウドから暗号化されたピクセルをストリーミングすることで、集中管理によりデスクサイドサポートが削減されることを示しています[1]AWS、「WorkSpaces Thin Clientのご紹介」、aws.amazon.com。Microsoft Azure Virtual Desktopはマルチセッション対応のWindows 11を追加して密度を最大化し、グローバルなデータセンターフットプリントにより合併時やプロジェクトのピーク時に即座なスケーリングが可能です。これらの効率性は、以前はエンタープライズグレードのインフラに投資する資本が不足していたアジア太平洋地域の中小企業に最も強く響いています。

ハイブリッドワークのセキュリティ要件

恒久的なハイブリッドワーク体制は、ゼロトラスト原則を適用する統合セキュリティスタックを必要とします。仮想デスクトップインフラは機密データを企業クラウド内に保持し、集中管理されたパッチ適用を行い、検査済みチャネルを通じてトラフィックをルーティングします。金融機関はPCI-DSS準拠のVDIインスタンスを使用することで、トレーダー、アナリスト、サポートスタッフがクライアントデータをローカルに保存することなく自宅から業務を行えるようにしています。医療機関および公共機関も同様のアプローチで電子記録と市民情報を保護しており、セキュリティはあらゆる規制対象産業における近期的な触媒となっています。

ハイパースケーラーのDaaSポートフォリオ拡充

AWS、Microsoft、およびGoogleは、GPUアクセラレーション対応仮想ワークステーションを支える次世代クラウドハードウェアに合計3,800億米ドル超を充当しました。AWSは顧客コミット支出1,640億米ドルでトップに立ち、Microsoft Azureの1,295億米ドルがこれに続きます。CitrixをMicrosoftの優先Azureパートナーとして指定する8年間の提携など、拡大する提携関係により、1億人超の潜在ユーザーに向けて最適化されたストレージ、ネットワーキング、およびAIサービスがバンドルされています。CoreWeaveやLambda Labsなどのネオクラウドプロバイダーも、低競合クラスターの恩恵を受けるAIおよびグラフィックスジョブに対応することで存在感を高めています。この資本流入により、ワークスペース・アズ・ア・サービス市場の地理的リーチが拡大し、パフォーマンスの上限が引き上げられています。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク遅延と帯域幅格差の継続 | -1.8% | 世界の農村部、新興市場 | 短期(2年以内) |

| レガシーアプリ統合の複雑性 | -1.2% | 既存ITインフラを持つエンタープライズ市場 | 中期(2〜4年) |

| クラウドエグレス費用の上昇によるTCO侵食 | -0.9% | グローバル、特にマルチクラウド環境 | 短期(2年以内) |

| データ主権規制によるローカルVDIフットプリントの強制 | -0.7% | 欧州、グローバルの規制対象産業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク遅延と帯域幅格差の継続

仮想デスクトップは往復遅延に非常に敏感です。Citrixのベンチマークテストでは、遅延が150ミリ秒を超えるとユーザー体験が急激に低下し、300ミリ秒を超えると許容できないレベルになることが示されています。多くの農村地域や新興経済圏では依然として不安定なブロードバンドに依存しており、入力遅延、音声の途切れ、画像のぼやけが発生し、普及を妨げています。ハイパースケーラーは近隣のエッジゾーンと適応型UDPトランスポートによって制約を緩和していますが、ラストマイルインフラは依然として不均一です。政府主導の光ファイバー展開と5G固定無線パイロットは、特に高精細映像やCADワークロードを含む展開において重要な役割を果たすでしょう。

レガシーアプリ統合の複雑性

数十年前のアプリケーションを抱える企業は移行の障壁に直面しています。古いソフトウェアはデバイスドライバーをハードコードしていたり、特定のオペレーティングシステムを前提としていたりすることが多く、仮想配信を困難にしています。ITチームは互換性テストの実施、コードのリファクタリング、または実行ファイルのコンテナ化を行う必要があり、これらの作業が予算とスケジュールを膨らませます。厳しく規制されたセクターでは、本番環境での使用前に追加の検証が必要となり、認証費用がさらに増加します。最新のWindowsレイヤリングツールやアプリケーションリモーティングブローカーが一部の摩擦を軽減しているものの、学習曲線により、ミッションクリティカルなシステムの一部が予想以上に長くオンプレミスのサイロに縛られ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:デスクトップの優位性がプラットフォーム統合を促進

サービスとしてのデスクトップは2025年のワークスペース・アズ・ア・サービス市場の56.05%のシェアを確保しており、レガシーの基幹業務ソフトウェアをサポートするフルオペレーティングシステムイメージへの根強い需要を反映しています。企業がこのモデルを好む理由は、集中管理されたパッチ適用、ゴールデンイメージ管理、および即時ロールバックにより、個別のノートパソコンと比較してコンプライアンス管理が簡素化されるためです。DaaSの採用は、時間単位の課金により請負業者や季節スタッフに対してもスムーズにスケールします。このセグメントのリーダーシップにより、プラットフォームベンダーはアイデンティティ、オブザーバビリティ、エンドポイント分析などの補完機能を統合コンソールに統合するようになっています。

統合コラボレーションスイートは、2031年にかけて年平均成長率12.72%で最も急速に成長するカテゴリーです。チャット、通話、ドキュメント共同編集、ワークフロー自動化を組み合わせたバンドルにより、ツールの乱立が解消され、ライセンスの統合が促進されます。既存のOffice 365契約内のMicrosoft Teamsと、教育機関やスタートアップコホートにおけるGoogle Workspaceが数量を支配しています。ベンダーは現在、会議の文字起こしAI、ホワイトボーディング、ローコードプロセスビルダーを組み込み、スイートをより広範なデジタルエクスペリエンスプラットフォームの出発点として位置づけています。この軌跡により、企業が一体的なエコシステムへと移行するにつれ、スタンドアロンの会議ソリューションやストレージソリューションは徐々に存在感を失っていくでしょう。

展開モデル別:クラウドの加速がインフラを再形成

オンプレミス展開は、企業が既存投資を活用しデータ主権を主張する中、2025年のワークスペース・アズ・ア・サービス市場規模の66.80%を占めました。このような環境では、VDIソフトウェアとプライベートデータセンターで稼働するハイパーコンバージドクラスターを組み合わせることが多いです。しかし、厳格なキャパシティプランニング、ハードウェア更新サイクル、および別途の災害復旧サイトにより、設備投資コストが高止まりしています。

クラウド展開は2031年にかけて最も強い年平均成長率13.35%を記録する見通しです。プロバイダーは初期投資なしにエンタープライズグレードのGPU、自動エラスティシティ、およびグローバル冗長性を提供します。MicrosoftのAzure Stack HCI上のAzure Virtual Desktopは、仮想セッションホストをオンプレミスでホストしながらクラウドから制御するという両方の世界を橋渡しします。欧州の組織は、GDPRおよびSchrems IIのデータ転送規制に対応するソブリンクラウドリージョンに引き寄せられています。時間の経過とともに、パブリッククラウドの運用モデルが、高度に規制された事業体においても新規グリーンフィールド展開とワークロード拡張を支配するようになるでしょう。

組織規模別:中小企業が段階的な数量増加を牽引

大企業は、膨大なユーザー数と複雑なコンプライアンス体制を背景に、2025年のワークスペース・アズ・ア・サービス市場の65.55%のシェアを占めました。銀行、通信キャリア、グローバルメーカーは、顧客データの保護、合併移行のサポート、およびフォロー・ザ・サンのエンジニアリングコラボレーションを可能にするために、数万台の仮想デスクトップを展開しています。集中管理コンソール、レイヤード型イメージ戦略、および専用ネットワーク回線が厳格なパフォーマンスSLAを満たしています。

中小企業は、2031年にかけて年平均成長率13.1%が見込まれる最もダイナミックなコホートです。SaaS型のサブスクリプション階層により、成長中の企業はサーバーを購入したり専門管理者を雇用したりすることなく、大企業と同等の回復力とセキュリティにアクセスできます。大都市圏のシェアードワークスペース事業者やコワーキングブランドは、物理的なデスクと並んで仮想デスクトップをバンドルするケースが増えており、中小企業がプロジェクトベースのチームを一夜にして立ち上げることを可能にしています。ベンダーがブラウザベースのセットアップウィザードと統合課金によりオンボーディングを簡素化するにつれ、中小企業の需要は全体的なアドレス可能な数量を着実に拡大させるでしょう。

エンドユーザー業種別:規制対象セクターが早期普及を牽引

ITおよび通信は、ソフトウェア開発者、ネットワークエンジニア、サポートセンターがどこからでもアクセス可能なセキュアなラボ環境を必要とするため、2025年のワークスペース・アズ・ア・サービス市場シェアの32.85%を確保しました。頻繁なコードビルドとネットワークスキーマテストは、VDIファームのエラスティシティを活用してリリースサイクルを短縮し、ハードウェア投資を削減します。

BFSIは2026年から2031年にかけて最速の年平均成長率12.15%を達成する見込みです。金融機関は、機密データをデータセンターの境界内に保持し、コンプライアンスレポートを自動化する堅牢な仮想デスクトップを採用しています。ゼロトラストセグメンテーションと組み込みのセッション記録により、北米、欧州、中東の規制当局からの監査要件を満たしています。保険会社も銀行と同様に、厳格なプライバシー規則のもとでリモートによる保険金請求処理と保険数理分析を可能にするデジタルワークスペースを展開しています。教育、政府、医療の各セグメントは、それぞれ遠隔学習、市民サービス、電子医療記録の取り組みを通じて段階的な数量増加をもたらしています。

地域分析

北米は2025年のワークスペース・アズ・ア・サービス市場の35.15%のシェアでリーダーシップを維持しており、成熟したクラウドインフラ、高いブロードバンド普及率、およびテクノロジー、金融、メディア分野での早期採用に支えられています。リモートワークのデータ管理に関する規制の明確化が展開を加速させる一方、複数の大都市圏におけるハイパースケーラーの高密度展開により、遅延が最適な閾値内に保たれています。Amazonの100億米ドルのノースカロライナキャンパスを含む民間セクターのAI最適化データセンターへの継続的な投資が、地域の供給基盤を強化し続けています。

アジア太平洋地域は2031年にかけて最速の年平均成長率12.32%を記録する見込みです。インド、インドネシア、ベトナムの政府は、光ファイバーと5Gカバレッジを拡大するための補助金とスペクトラムインセンティブを充当しており、中小企業や公共機関がオンプレミスITを飛び越えてクラウドデスクトップに移行することを可能にしています。Amazonの200億豪ドルのオーストラリアデータセンター投資と新たな太陽光発電所の組み合わせは、グリーンインフラへの地域的な需要を示しています。日本と韓国の国内クラウドプロバイダーも、言語モデル開発と3DデザインをサポートするためにリッチなGPUクラスターを立ち上げており、近隣ゾーンから提供される高性能ワークステーションへの需要を高めています。

欧州はソブリンクラウドフレームワークを基盤とした成長の軸として位置づけられています。欧州データ法と業種別の義務により、ワークロードを地域内に留めることが求められており、フランス、ドイツ、北欧諸国が信頼できるクラウドパートナーネットワークの採用を進めています。VMwareのソブリンクラウドリファレンスアーキテクチャは、仮想デスクトップ認証を迅速化する標準化されたコンプライアンステンプレートを提供しています。企業がハードウェアサイクルを更新するにつれ、多くがオンプレミスのラックを縮小し、認可されたパブリッククラウドリージョンにサブスクライブすることで、パフォーマンスと法的保証を両立させています。中東・アフリカは経済多角化プログラムに連動した初期段階の普及を示しており、ラテンアメリカでは光ファイバーバックボーンとエッジノードが歴史的な帯域幅格差を解消する中で着実な勢いが見られます。

競合環境

競争は、ハイパースケーラー、多角化エンタープライズソフトウェアベンダー、およびピュアプレイのワークスペーススペシャリストの間でバランスが保たれています。2024年にVMwareのエンドユーザーコンピューティング部門がKKRの支援を受けてOmnissaとしてスピンアウトしたことで、26,000顧客にわたる15億米ドルの経常収益が維持され、HorizonとWorkspace ONEが独立した柱として再位置づけされました。Omnissaは2025年3月に、より充実したチャネルインセンティブを通じて6〜8%の成長を目指す3層パートナープログラムを即座に発表しました。Microsoft、AWS、Googleは、Windows 365、Amazon WorkSpaces、Google Cloud Workstationsなどのファーストパーティ製品で対抗し、アイデンティティ、分析、AIを単一の請求書のもとに統合しています。

戦略的買収は自動化とセキュリティを重視しています。ServiceNowは2025年3月にMoveworksの28億5,000万米ドルの買収を完了し、ITサービスデスク全体に会話型AIを組み込みました。IBMは2025年2月にHashiCorpを1株35米ドルで買収することに合意し、セキュアなシークレット管理によりハイブリッドクラウドオーケストレーションのプレイブックを強化しました。これらの動きにより、エンドツーエンドのワークフロー制御が強化され、仮想デスクトップ環境へのクロスセルの可能性が広がっています。

技術的差別化は現在、GPU密度、リアルタイムコラボレーション、およびポリシー自動化を中心に展開されています。NVIDIAのRTX仮想ワークステーションスタックは、CitrixおよびVMware統合を通じて高フレームレートのCADとAIトレーニングを可能にします。CitrixとMicrosoftは、音声・映像セッションにおいてクリックからレンダリングまで100ミリ秒未満のパフォーマンスを約束するTeams最適化の統合を深化させています。一方、CoreWeaveなどのネオクラウド競合他社は大型の資金調達ラウンドを確保してAI最適化サーバーファームを構築し、主流のハイパースケーラーのクォータを超えるディープラーニングワークロードに対してコスト効率の高い代替手段として自社を位置づけています。顧客はこれらの多様な配信モデルの中から選択する際に、ポータビリティ、コンプライアンス、およびユニットエコノミクスを比較検討しています。

ワークスペース・アズ・ア・サービス(WaaS)業界リーダー

Amazon Web Services Inc.

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

Unisys Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Amazonはノースカロライナのデータセンターに100億米ドルを投資し、AIインフラを拡充して500人の雇用を創出すると発表し、米国南東部におけるワークスペース・アズ・ア・サービスのリージョンを強化しました。

- 2025年3月:ServiceNowはMoveworksの28億5,000万米ドルの買収を完了し、従業員ワークフロー全体にエージェント型AIを注入しました。

- 2025年3月:OmnissaはVMwareからの独立後、間接収益を加速させるための3層パートナープログラムを開始しました。

- 2025年2月:IBMはハイブリッドクラウド自動化機能を拡充するため、HashiCorpを1株35米ドルで買収することに合意しました。

グローバルワークスペース・アズ・ア・サービス(WaaS)市場レポートの調査範囲

ワークスペース・アズ・ア・サービス(WaaS)は、企業が従業員に対して、従業員が選択したデバイスを使用して、いつでもどこからでも業務関連の情報やデータへのアクセスを提供するために活用するデスクトップ仮想化の一形態です。

市場は、展開別(パブリック、プライベート、ハイブリッド)、ソリューション・サービス別(DaaSおよびAaaS)、企業規模別(中小企業および大企業)、エンドユーザー業種別(小売、IT、医療、BFSI、政府、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| サービスとしてのデスクトップ(DaaS) |

| サービスとしてのアプリケーション(AaaS) |

| マネージドセキュリティおよびコンプライアンス・アズ・ア・サービス |

| 統合コラボレーションスイート |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業(SME) |

| BFSI |

| 教育 |

| 小売・Eコマース |

| 政府・公共部門 |

| ITおよび通信 |

| その他のエンドユーザー業種 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューション別 | サービスとしてのデスクトップ(DaaS) | ||

| サービスとしてのアプリケーション(AaaS) | |||

| マネージドセキュリティおよびコンプライアンス・アズ・ア・サービス | |||

| 統合コラボレーションスイート | |||

| 展開モデル別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| エンドユーザー業種別 | BFSI | ||

| 教育 | |||

| 小売・Eコマース | |||

| 政府・公共部門 | |||

| ITおよび通信 | |||

| その他のエンドユーザー業種 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ワークスペース・アズ・ア・サービス市場の現在の規模はどのくらいですか?

市場は2026年に110億2,100万米ドルに達しており、2031年までに196億米ドルに達する見込みです。

最大のワークスペース・アズ・ア・サービス市場シェアを持つソリューションタイプはどれですか?

サービスとしてのデスクトップが56.05%のシェアでトップに立っており、フル仮想デスクトップ環境に対する幅広い企業の選好に支えられています。

中小企業がワークスペース・アズ・ア・サービスをこれほど急速に採用している理由は何ですか?

従量課金制の価格設定、シンプルなブラウザベースのセットアップ、およびサーバー設備投資が不要なことにより、中小企業は専任のITスタッフなしにエンタープライズグレードのセキュリティとスケーラビリティを獲得できます。

クラウド展開はどのくらいの速さで成長すると予想されますか?

仮想デスクトップのクラウド展開は、組織がオンプレミスハードウェアからエラスティックなパブリッククラウドサービスへと移行するにつれ、2026年から2031年にかけて年平均成長率13.35%で拡大する見込みです。

ワークスペース・アズ・ア・サービスにおいて最も急成長している地域はどこですか?

アジア太平洋地域は、急速なデジタル化、中小企業基盤の拡大、およびハイパースケーラーの大規模投資に牽引され、2031年にかけて年平均成長率12.32%を達成する見込みです。

BFSIなどの規制対象セクターにおけるワークスペース・アズ・ア・サービスの採用を促進しているものは何ですか?

集中管理されたデータ制御、ゼロトラストセキュリティ、および組み込みのコンプライアンスレポートにより、銀行や保険会社は厳格な監査要件を満たしながらハイブリッドワークをサポートできます。

最終更新日: