プロフェッショナルクラウドサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

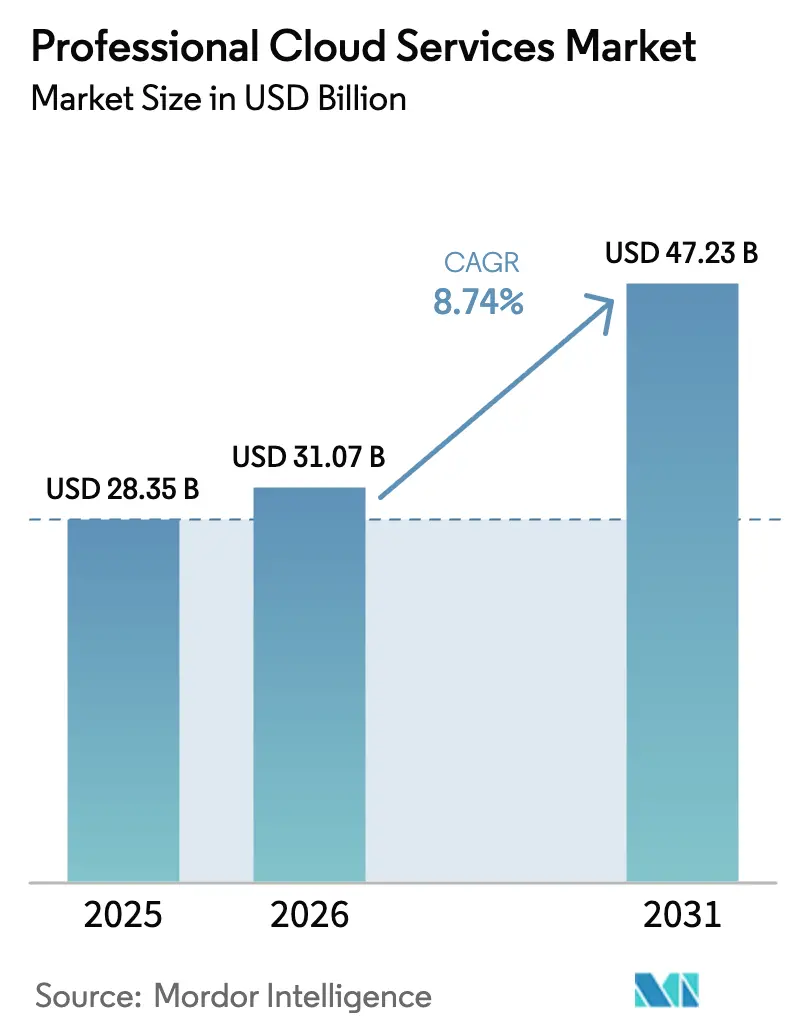

| 市場規模 (2026) | 31.07 十億米ドル |

| 市場規模 (2031) | 47.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナルクラウドサービス市場分析

プロフェッショナルクラウドサービス市場規模は2026年に310億7,000万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 8.74%で成長し、2031年までに472億3,000万米ドルに達する見込みです。この成長は、資本集約型のオンプレミスインフラからの着実な移行と、企業が運営支出をビジネス成果に合わせることを可能にする従量課金モデルへの移行を反映しています。カスタムシリコンによって実現された価格対性能の向上、生成的人工知能(AI)ワークロードに対する需要の高まり、および拡大するソブリンクラウドの義務化が、弾力的なコンピューティングとストレージを実験的な試みではなく戦略的な推進力と見なす顧客層を拡大しています。ベンダーはグローバルに規模を拡大しながらも、国内規制に準拠するためにデータ所在地をローカライズしており、エッジコンピューティングはハイパースケーラーのリージョンを工場の現場や小売店舗と結びつけることでクラウドサービス市場の境界を再定義しています。ハイパースケーラーがネットワーキング、セキュリティ、アプリケーション層に垂直統合するにつれて競争の激しさは増し続けており、独立系ソフトウェアベンダーやシステムインテグレーターの利益率を圧迫し、手数料をクライアントのビジネス指標に連動させる成果ベースの契約への移行を促しています。

主要レポートのポイント

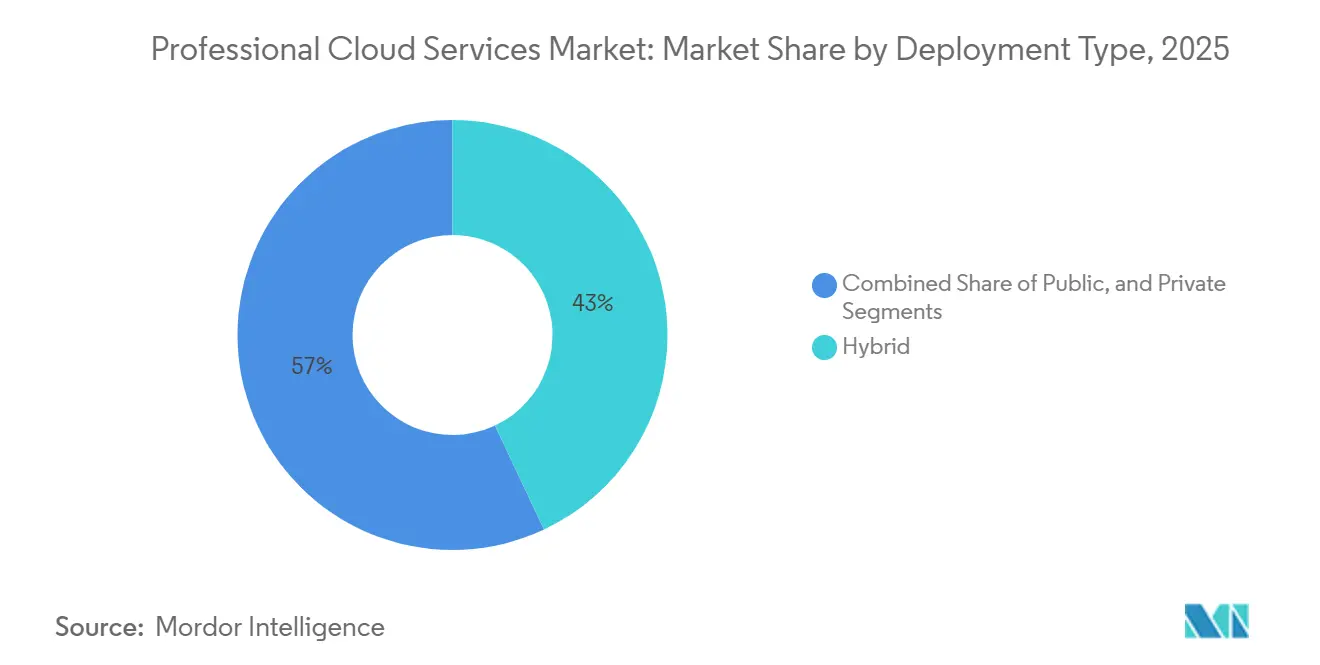

- 展開タイプ別では、ハイブリッド構成が2025年のクラウドサービス市場シェアの43%を占め、パブリッククラウドは2031年までに最速の9.02% CAGRを記録する見込みです。

- サービスモデル別では、サービスとしてのインフラが2025年のクラウドサービス市場の35%を占め、サービスとしてのソフトウェアは2031年までに9.31% CAGRで成長すると予測されています。

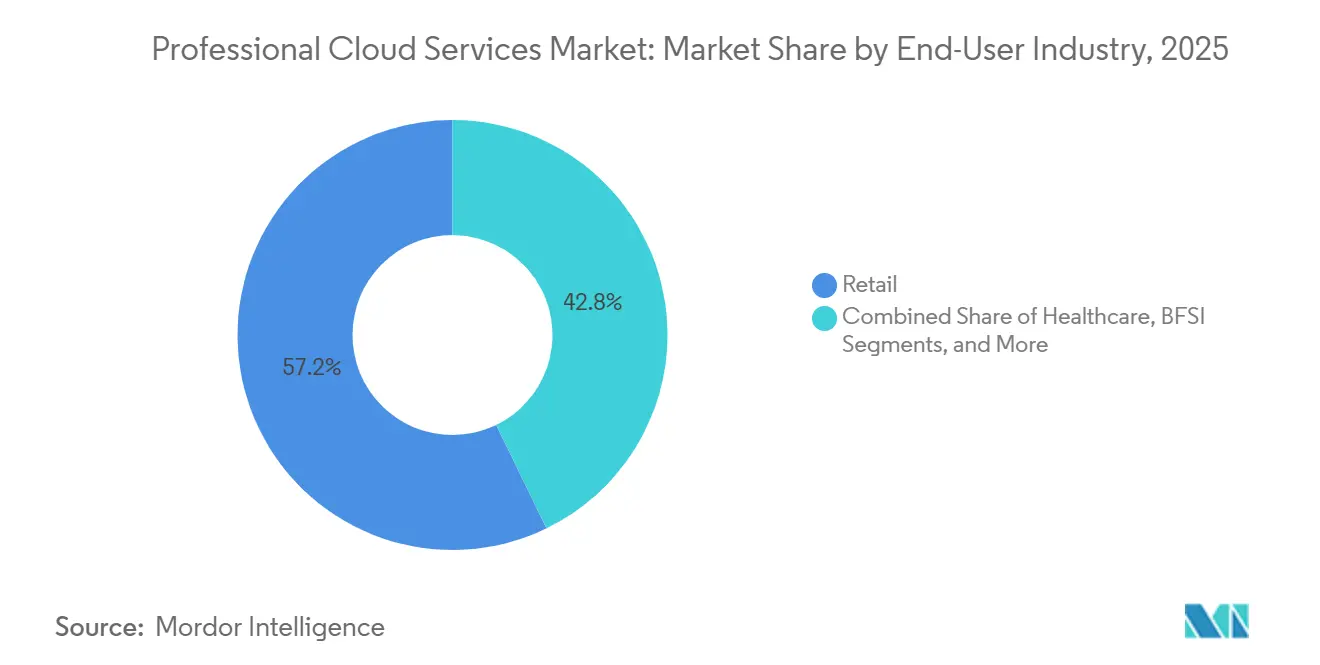

- エンドユーザー産業別では、小売が2025年に57.2%の収益シェアでトップとなり、ヘルスケアが2031年までに最高の10.09% CAGRで成長しています。

- 組織規模別では、大企業が2025年の支出の55.1%を占めていますが、中小企業は予測期間中に10.54% CAGRで拡大すると予測されています。

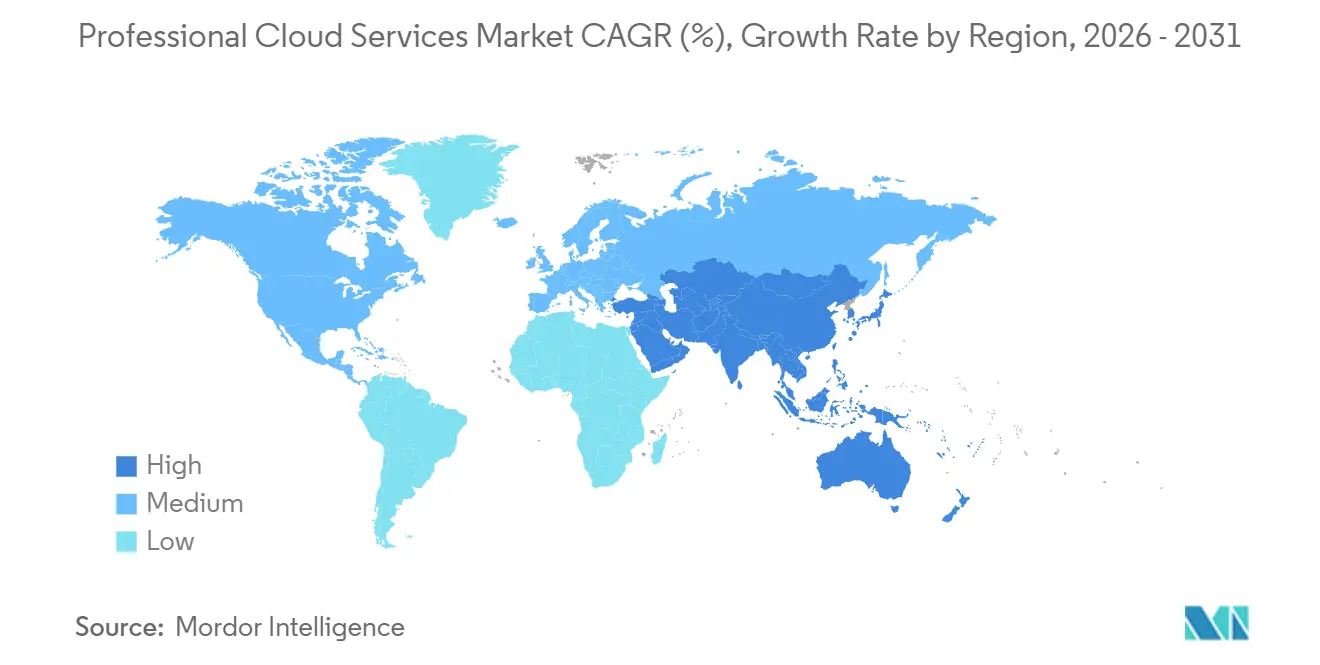

- 地域別では、アジア太平洋が2025年の収益の28.3%を占め、2031年までに最高の8.93% CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルプロフェッショナルクラウドサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケーラーの価格対性能の向上 | +1.6% | グローバル、特に北米とアジア太平洋で顕著 | 中期(2~4年) |

| 生成AIワークロードの急増 | +1.9% | グローバル、北米・欧州・中国に集中 | 短期(2年以内) |

| ソブリンクラウドの義務化 | +1.3% | 欧州とアジア太平洋、中東への波及 | 中期(2~4年) |

| エッジからクラウドへの統合 | +1.1% | グローバル、アジア太平洋と欧州の製造拠点で早期に成果 | 中期(2~4年) |

| 成果ベースの契約への移行 | +1.1% | 北米と欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| クラウドFinOpsツール | +1.0% | グローバル、マルチクラウド企業で最も顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーの価格対性能の向上がクラウド移行を加速

カスタムシリコンはトランザクションあたりのコンピューティングコストをおよそ3分の1削減しており、企業がバッチワークロードでさえもパブリックリージョンに移行することを促しています。AWS Graviton4、Azure Maia 100、Google Cloud TPU v5はいずれも2024年から2025年にかけて発売され、パフォーマンスを向上させながら月額費用を削減し、移行の回収期間を3年から18ヶ月未満に短縮しました。[1]Amazon Web Services、「AWS Graviton4プロセッサー」、aws.amazon.com 価格の透明性と迅速なリターンにより、歴史的にクラウド導入が遅れていた製造業や物流などのコスト重視の業種においてプロフェッショナルクラウドサービス市場が拡大しています。

生成AIワークロードの急増が専門的なクラウドの専門知識を必要とする

大規模言語モデルのトレーニングと推論には、高帯域幅のネットワーキング、低遅延のストレージ、および大半の企業データセンターが提供できない弾力的なクラスターが必要です。OpenAIのGPT-4は2024年に約25,000基のGPUを消費し、AnthropicのClaude 3は2025年にマルチモーダル入力を追加し、ベクターデータベース、プロンプトエンジニアリングツール、マネージドモデルホスティングをバンドルしたターンキープラットフォームへの企業の移行を促進しました。これらのスタックをオーケストレーションできるインテグレーターはプレミアムなコンサルティング料金を要求しており、プロフェッショナルクラウドサービス市場に勢いを加えています。

ソブリンクラウドの義務化がグローバルな規模を分断

欧州連合データ法やインドのデジタル個人データ保護法などのデータローカライゼーション法により、ハイパースケーラーはリージョン固有のインフラとガバナンスフレームワークを運用することを余儀なくされています。AWSは2025年にドイツ、フランス、イタリアに専用のローカルゾーンを立ち上げ、Microsoftは2027年までにチェンナイとハイデラバードにリージョンを追加するために30億米ドルを投資することを約束しました。これらの投資はコンプライアンスに縛られた飛び地を生み出し、プロフェッショナルクラウドサービス市場を拡大させる一方で、プロバイダーにとっての資本要件とアーキテクチャの複雑さを高めています。

エッジからクラウドへの統合が低遅延アプリケーションを実現

工場の自動化、小売のチェックアウト、コネクテッドビークルのシナリオには10ミリ秒未満の応答時間が必要です。ベンダーはリージョナルデータセンターとマイクロエッジロケーションを組み合わせて、コンティニュアム全体でワークロードをオーケストレーションし、自律型ロボット、リアルタイム価格設定エンジン、予知保全ソリューションを実現しています。2025年までに米国36都市圏にエッジコロケーションサイトを展開したVapor IOは、分散型フットプリントがプロフェッショナルクラウドサービス市場の重要な拡張となりつつあることを示しています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度な専門分野における人材不足 | -1.1% | グローバル、特に北米と欧州で深刻 | 中期(2~4年) |

| エグレスおよびクラウド間転送コストの上昇 | -0.9% | グローバル、マルチクラウド採用者に不均衡に影響 | 短期(2年以内) |

| 断片化した地域別コンプライアンスフレームワーク | -0.8% | 欧州、アジア太平洋、中東 | 長期(4年以上) |

| 中小企業におけるインフレ主導の運営費精査 | -0.7% | グローバル、南米・アフリカ・東南アジアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なクラウド専門分野における人材不足

クラウドFinOpsエンジニアの需要は2025年に前年比85%増加した一方、供給はわずか22%しか増加せず、構造的なスキルギャップが生じ、北米ではマルチクラウドアーキテクトの給与が20万米ドルを超えるまでに高騰しています。人材採用に苦労する企業は外部コンサルタントに大きく依存しており、プロフェッショナルクラウドサービス市場全体でコストが増加し、プロジェクトのタイムラインが延びています。

エグレスおよびクラウド間転送コストの上昇

ハイパースケーラーはネットワークから出るデータに対してギガバイトあたり最大0.09米ドルを請求しており、マルチクラウドユーザーの場合、エグレス費用がクラウド総支出の最大4分の1に達する可能性があります。AWSからAzureへ100テラバイトを移動すると、エグレスコストだけで約9,000米ドルが発生し、ポータビリティを妨げ、ベンダーロックインを増大させます。[2]欧州のクラウドインフラサービスプロバイダー、「エグレス費用とクラウド市場競争」、cispe.cloud このような経済状況が、プロフェッショナルクラウドサービス市場内でのワークロードの再プラットフォーム化のペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開タイプ別:ハイブリッド構成が企業戦略の基盤

ハイブリッド展開は2025年の収益の43%を占め、既存の資本投資を維持しながらパブリックの弾力性を活用したいという企業の意向を示しています。しかし、パブリッククラウドはコストの透明性と変動価格設定が新規採用者を引き付けることで、プロフェッショナルクラウドサービス市場内で最速の9.02% CAGRで成長する見込みです。プライベートクラウドは銀行や政府などの厳しく規制された分野での牽引力を維持していますが、ハイパースケーラーが提供する独立テナントオプションにより、そのシェアはゆっくりと侵食されています。

Kubernetesはワークロードをポータブルにすることで展開モデル間の差異を平準化しています。2025年にCloud Native Computing Foundationは、企業の78%が本番環境でKubernetesを稼働させていると報告し、企業はコストとパフォーマンスの考慮に基づいてプライベートクラウドとパブリッククラウド間でアプリケーションを移行するようになっています。このポータビリティはインフラをコモディティ化し、競争をマネージドデータベースやAIプラットフォームなどの高付加価値サービスへと押し上げており、これらの要素が現在プロフェッショナルクラウドサービス市場において決定的な役割を果たしています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスモデル別:SaaSが業界ワークフローに組み込まれる

サービスとしてのインフラは、コンピューティング集約型ワークロードが依然として詳細な制御を必要とするため、2025年の市場シェアの35%を占めました。サービスとしてのソフトウェアは、ベンダーが業界ワークフローを事前統合されたスイートにパッケージ化し、展開期間を数ヶ月から数週間に短縮することで、9.31% CAGRで最速の成長が見込まれています。Salesforce、Microsoft Dynamics、Oracle Fusionは現在、生成AI機能を組み込み、クライアントが基盤となるインフラを管理することなく成果を提供しています。

AIの台頭はサービスモデルの境界を塗り替えています。トレーニングにはIaaSレベルのGPUクラスターが必要ですが、展開は事前学習済みモデルをバンドルしたSaaSオファリングが有利です。OpenAIのChatGPT Enterpriseは、インフラの懸念をハイパースケーラーに委ねながらターンキーの会話型AIを提供することで、この二面性を示しています。プロフェッショナルクラウドサービス市場が成熟するにつれて、スタックの深さと垂直機能を組み合わせたベンダーが持続的な成長に最も適した位置に立っています。

エンドユーザー産業別:小売が主導し、ヘルスケアが加速

小売は2025年の支出の57.2%を占め、オムニチャネルのパーソナライゼーション、在庫最適化、リアルタイムの不正検出によって牽引されました。ヘルスケアは、患者データに関する規制の明確化がクラウドホスト型電子健康記録への移行を促進することで、最高の10.09% CAGRを記録すると予測されています。Walmartは在庫システムを近代化した後、欠品インシデントが12%減少し、約15億米ドルの増分売上に相当すると報告しました。同様の成功事例が、消費者向けセクター全体でプロフェッショナルクラウドサービス市場への信頼を高めています。

ヘルスケアの勢いは、クラウドがミッションクリティカルなインフラとして認定されることを強化しています。Epic SystemsがAWSとAzure上でプラットフォームを提供する決定により、数百の病院ネットワークにSaaS提供への準拠したパスが与えられました。遠隔医療とAI駆動の診断が標準となるにつれて、プロフェッショナルクラウドサービス市場におけるヘルスケアのシェアは急速に拡大する見込みです。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

組織規模別:中小企業が従量課金モデルを採用

大企業は2025年の収益の55.1%を占め、大規模なIT予算とレガシーワークロードを反映しています。しかし、中小企業は従量課金制の価格設定が初期資本の障壁を取り除くことで、10.54% CAGRで成長する軌道に乗っています。Shopifyは2025年に250万のアクティブマーチャントをホストしており、その大半はITスタッフを雇用することなくコマース業務を処理するためにSaaSプラットフォームに依存している中小企業です。通貨の変動とインフレが一部の地域での普及を遅らせていますが、デジタルコマースのトレンドは引き続き中小企業をプロフェッショナルクラウドサービス市場に引き込んでいます。

大企業はリフトアンドシフト移行からクラウドネイティブの再構築へと移行しています。JPMorgan Chaseは2027年までにアプリケーションの70%をクラウドプラットフォームに移行し、年間12億米ドルの節約を目指しています。これらの複雑な移行を導くことができるコンサルティングおよびマネージドサービスプロバイダーは、プロフェッショナルクラウドサービス市場規模のスペクトル全体で重要な役割を担っています。

地域分析

アジア太平洋は2025年のプロフェッショナルクラウドサービス市場シェアの28.3%を占め、2031年までに8.93% CAGRで成長すると予測されています。インド、インドネシア、ベトナムにおけるデジタルトランスフォーメーションの義務化と、中国の国内ハイパースケーラー支配への取り組みが、地域需要を拡大しています。インドのデジタルインディア構想はパブリッククラウド調達に100億米ドルを充当し、民間企業にも波及する採用を固定化しています。

北米は主要市場であり続けていますが、企業が新しいワークロードを移行するよりも既存の資産を最適化するようになるにつれて、成長は緩やかになっています。米国では、FedRAMPプログラムの厳格な認証タイムラインが認定プロバイダーの数を制限し、連邦政府部門の拡大を遅らせています。カナダの個人情報保護および電子文書法は企業をローカルデータセンターへと誘導していますが、国境を越えたコラボレーションツールは依然としてハイパースケーラーのフットプリントから恩恵を受けています。

Gaia-Xと国内データローカライゼーション政策が主導する欧州のソブリンクラウドの野望は、地域市場を断片化しています。AWSは2025年に欧州ソブリンクラウドを導入してローカルコンプライアンス要求に対応し、フランスとドイツの戦略は国内プロバイダーを優遇し、コストを引き上げ、サービスの幅を狭めています。英国はより実用的な姿勢を採用し、セキュリティ基準が満たされることを条件にハイパースケーラーの参加を認めています。

中東とアフリカは公共部門優先の軌道をたどっています。サウジアラビアのビジョン2030はデジタルインフラに64億米ドルを割り当て、ハイパースケーラーのリージョンを王国に持ち込むパートナーシップを引き起こしました。アラブ首長国連邦と南アフリカは、機密性の高いワークロードを国内データセンターに誘導するデータ保護法を施行しています。アフリカ全体では、ナイジェリアの2024年クラウドガイドラインが、政府が率先して模範を示す意欲を示しています。

南米の見通しはまちまちです。ブラジルの通貨下落とアルゼンチンの三桁のインフレが米ドル建てサービスのコストを引き上げ、近期の採用を遅らせています。それでも、電子商取引の拡大とフィンテックのイノベーションが、地域のプロフェッショナルクラウドサービス市場浸透の緩やかな増加を支えています。

競合環境

プロフェッショナルクラウドサービス市場は中程度の集中度を示しており、Amazon Web Services、Microsoft Azure、Google Cloudが合わせてグローバルのインフラおよびプラットフォーム収益の約65%を占めています。ハイパースケーラーはネットワーキング、セキュリティ、アプリケーションに垂直統合しており、独立系ソフトウェアおよびシステムインテグレーション企業の利益率を圧迫しています。AWSによるセキュアメッセージング企業Wickrの買収と、MicrosoftによるActivision Blizzardの買収は、コンテンツとコラボレーション層でワークロードを獲得するための動きを示しています。

Accenture、Tata Consultancy Services、Capgeminiなどのシステムインテグレーターは、手数料をクライアントのビジネス指標に連動させる成果ベースの契約に軸足を移し、継続的な収益を確保してリスクを共有しています。Accentureは2025年のクラウド収益の15%がそのような契約から得られたと開示しており、このトレンドはクラウドサービス業界全体のパートナーエコシステムを再形成する可能性があります。

ニッチプロバイダーはエッジ、ソブリン、FinOpsのニッチで成功を収めています。Vapor IOは遅延に敏感なアプリケーション向けにエッジコロケーションを提供しています。Oracle Corporationは政府向けにソブリンリージョンを導入し、CloudHealthなどのFinOpsプラットフォームは企業のクラウド支出を最大30%削減し、間接的にハイパースケーラーのトップライン拡大を抑制しています。[3]Oracle Corporation、「Oracle Cloud Infrastructureソブリンリージョン」、oracle.com KubernetesやOpenStackなどのオープンソース標準が切り替えコストを削減しており、欧州連合と米国の規制当局がエグレス費用とバンドリングを精査し、プロフェッショナルクラウドサービス市場の力のバランスをさらに再調整する可能性のある政策転換を示唆しています。

プロフェッショナルクラウドサービス業界リーダー

Accenture plc

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Tata Consultancy Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Microsoftはインドのデータローカライゼーション規則に準拠するため、チェンナイとハイデラバードにAzureリージョンを追加するために30億米ドルの投資を発表しました。

- 2025年11月:AWSは欧州ソブリンクラウドを発表し、当初はドイツとフランスにまたがり、リージョン内データ処理を必要とする公共部門のワークロードを獲得するために競争しています。

- 2025年10月:Tata Consultancy Servicesは、成果ベースのモデルの下で製薬クライアントのアプリケーションの80%をAzureに移行するための7年間、12億米ドルの契約を獲得しました。

- 2025年9月:Google CloudはSAP SEと提携し、製造業および物流企業を対象とした業界固有のS/4HANAソリューションに生成AIを組み込みました。

グローバルプロフェッショナルクラウドサービス市場レポートの範囲

プロフェッショナルクラウドサービスにより、顧客は幅広いクラウドサービスを展開することができます。クラウドはITトランスフォーメーションの触媒として機能し、ワークロードに最適な比率で好みのクラウドと既存のオンプレミスインフラを組み合わせる柔軟性を提供します。さらに、クラウドプロフェッショナルサービスは変化する環境に容易に適応し、新しい要件を満たします。これにより、クライアント組織はコアコンピタンスに集中でき、結果として全体的な成長につながります。さらに、コスト最適化とビジネスアジリティへの注目の高まりが、クラウドデータセンターの台頭をもたらしました。

プロフェッショナルクラウドサービス市場レポートは、展開タイプ(パブリック、プライベート、ハイブリッド)、サービスモデル(サービスとしてのソフトウェア、サービスとしてのプラットフォーム、サービスとしてのインフラ)、エンドユーザー産業(政府・公共部門、ヘルスケア、銀行・金融サービス・保険、小売、ITおよび通信、メディアおよびエンターテインメント、その他のエンドユーザー産業)、組織規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| パブリック |

| プライベート |

| ハイブリッド |

| サービスとしてのソフトウェア(SaaS) |

| サービスとしてのプラットフォーム(PaaS) |

| サービスとしてのインフラ(IaaS) |

| 政府・公共部門 |

| ヘルスケア |

| 銀行・金融サービス・保険(BFSI) |

| 小売 |

| ITおよび通信 |

| メディアおよびエンターテインメント |

| その他のエンドユーザー産業 |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 展開タイプ別 | パブリック | |

| プライベート | ||

| ハイブリッド | ||

| サービスモデル別 | サービスとしてのソフトウェア(SaaS) | |

| サービスとしてのプラットフォーム(PaaS) | ||

| サービスとしてのインフラ(IaaS) | ||

| エンドユーザー産業別 | 政府・公共部門 | |

| ヘルスケア | ||

| 銀行・金融サービス・保険(BFSI) | ||

| 小売 | ||

| ITおよび通信 | ||

| メディアおよびエンターテインメント | ||

| その他のエンドユーザー産業 | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年のプロフェッショナルクラウドサービス市場の規模はどのくらいですか?

プロフェッショナルクラウドサービス市場規模は2026年に310億7,000万米ドルです。

2031年までのクラウドサービスの予想成長率はどのくらいですか?

市場は8.74% CAGRで拡大し、2031年までに472億3,000万米ドルに達すると予測されています。

予測期間中に最も速く成長する展開モデルはどれですか?

パブリッククラウドは、弾力的なスケーリングと透明な価格設定により、最高の9.02% CAGRを記録すると予測されています。

最も加速する業界垂直はどれですか?

ヘルスケアは、患者データ規制の明確化が進むにつれて10.09% CAGRで成長すると予測されています。

ソブリンクラウドの義務化が重要な理由は何ですか?

国内データローカライゼーション法は国内での処理を義務付けており、プロバイダーはリージョナルインフラを構築することを余儀なくされ、コンプライアンス主導の需要が生まれています。

エグレス費用は企業にどのような影響を与えていますか?

エグレスおよびクラウド間転送コストは、マルチクラウドユーザーのクラウド総支出の最大25%を占める可能性があり、ワークロードのポータビリティを妨げ、ベンダーロックインを増大させています。

最終更新日: