石油田サービス(OFS)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 126.32 十億米ドル |

| 市場規模 (2030) | 167.69 十億米ドル |

| 成長率 (2025 - 2030) | 5.83% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石油田サービス(OFS)市場分析

石油田サービス市場規模は2025年に1,263億2,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.83%で成長し、2030年までに1,676億9,000万米ドルに達する見込みです。

石油田サービス業界は、技術革新と市場ダイナミクスの変化によって大きな変革を遂げています。各企業は生産プロセスの最適化と運営コストの削減を目的とした先進技術の開発・導入にますます注力しています。この変化は、デジタルソリューション、自動化、人工知能のさまざまなサービスセグメントへの採用において特に顕著です。業界は市場の課題への適応において目覚ましい回復力を示しており、主要プレーヤーはサービス効率の向上と競争優位性の維持に向けた研究開発に投資しています。例えば、2023年12月にADNOCは2025年までに従来型掘削活動を40%拡大する計画を発表し、市場の不確実性にもかかわらず業界の拡大への取り組みを示しました。

探鉱・生産の状況は、新たな発見と開発プロジェクトによって市場ダイナミクスを形成しながら進化し続けています。最近の探鉱活動は特に海上セクターで有望な結果をもたらしています。ノルウェーだけでも、2023年に行われた新たな発見により、北海やノルウェー海を含む複数の地域にわたって7,700万標準立方メートルの回収可能石油換算量という暫定推定値が得られています。このような探鉱活動の成功傾向は、確認埋蔵量と確立されたインフラを持つ地域を中心に、石油田サービスへの投資拡大を促しています。

業界では、環境に配慮した技術や慣行への投資を通じて、持続可能で効率的な操業への顕著な転換が見られます。この変革は、新たな掘削技術、廃棄物管理ソリューション、エネルギー効率の高い設備の開発に表れています。サービスプロバイダーは、従来のサービスと環境への配慮を組み合わせた統合ソリューションの提供にますます注力し、運営上の要件と持続可能性の目標の両方を満たしています。アラブ首長国連邦はこのトレンドの好例であり、近年完成坑井数が440本に増加する一方で、より持続可能な操業のための先進技術を導入しています。

市場は、サービス提供モデルを再構築する戦略的協業と契約受注によって特徴づけられています。主要な石油田サービス企業はサービス能力と市場リーチを強化するためのパートナーシップを形成しています。顕著な例として、Baker Hughes、Halliburton、Schlumbergerが掘削・坑井サービスで4億5,500万米ドルの契約を受注したことが挙げられ、業界の旺盛な活動水準を示しています。これらの協業はイノベーションを推進するだけでなく、サービスプロバイダーとオペレーター双方に利益をもたらす、より効率的なサービス提供モデルを生み出しています。統合サービス提供へのトレンドは特に顕著であり、各企業はさまざまなサービスをバンドルしてオペレーターに包括的なソリューションを提供しています。

世界の石油田サービス(OFS)市場のトレンドとインサイト

世界的な石油・ガス需要の拡大

世界的なエネルギー消費の増加は石油・ガス需要の大幅な成長を牽引し続けており、石油田サービスプロバイダーに重要な機会をもたらしています。OPECの統計によると、世界の原油需要は2023年に約1億221万バレル/日に達し、2022年の9,957万バレルから顕著な増加を示しました。この需要の高まりは、石油・ガス操業会社に生産能力と効率の向上を求める相当なプレッシャーをかけており、石油田サービス業界に直接的な恩恵をもたらしています。需要の伸びは特に発展途上国で顕著であり、インドと中国は2024年までに世界の石油需要の約50%を占めると予想されています。

世界的なエネルギー需要の急増は探鉱・生産活動の増加をもたらし、バリューチェーン全体にわたる包括的な石油田サービスを必要としています。これは、Transoceanが掘削リグの新たな延長契約を強化された日当レートで確保したことなど、最近の業界動向によって裏付けられています。インドでReliance Industries Limitedとの契約のもとで稼働する1基のリグは、日当が33万米ドルから34万8,000米ドルに引き上げられました。このような契約は、増大する生産需要を満たすために質の高い石油田サービスに投資する業界の意欲を示しています。

非在来型埋蔵量開発へのシフト

在来型油田・ガス田が成熟の兆しを見せる中、操業会社は非在来型埋蔵量の開発へと焦点を移しており、専門的な石油田掘削サービスへの需要を牽引しています。この転換には、水平掘削、水圧破砕、増進石油回収技術などの分野における先進技術と専門知識が必要です。シェール層やタイトオイル埋蔵量の開発は、特に非在来型資源が豊富な地域において、専門的な掘削・坑井完成サービスの大きな市場を生み出しています。

非在来型資源開発への業界のコミットメントは、技術とインフラへの継続的な投資に反映されています。サービスプロバイダーは、方向性掘削、掘削中計測(MWD)、掘削中検層(LWD)サービスなどの分野での能力拡大で対応しています。このトレンドは、大規模なシェール資源を持つ地域で特に顕著であり、オペレーターはこれらの難しい地層からの生産を最適化するために高度な坑井建設・完成ソリューションを必要としています。

海上掘削活動の拡大

海上掘削セクターは、技術の進歩と深海埋蔵量へのアクセスの必要性に牽引されて大幅な成長を遂げています。この拡大は、2023年4月にSeadrill Limitedが9億5,800万米ドルの全株式交換取引でAquadrill LLCを買収したという戦略的な業界動向に象徴されており、12基のフローター、3基の過酷環境リグ、4基の穏やかな環境ジャックアップ、3基のテンダー支援リグからなる高仕様の船団が誕生しました。このような統合活動は、増大する需要を満たすための強固な海上掘削能力の構築に対する業界のコミットメントを示しています。

海上活動の勢いは、主要サービスプロバイダーの拡大計画によってさらに裏付けられています。例えば、ADNOC Drillingがオマーンでのリグ供給契約入札資格を取得し、サウジアラビアとクウェートの入札への参加承認を追求していることは、海上サービスへの地域需要の高まりを示しています。同社が2024年末までにアラブ首長国連邦外への展開に十分なリグ能力を確保するという戦略的計画は、海上セクターの成長可能性に対する業界の強い自信を示しています。

成熟油田開発への投資

既存油田からの回収量を最大化する必要性から、成熟油田開発と増進石油回収(EOR)技術への投資が増加しています。操業会社は、高度な坑井介入・ワークオーバーサービスを通じて生産効率を改善し、成熟油田の寿命を延ばすことに注力しています。このトレンドは、生産最適化、坑井保守、貯留層管理サービスを専門とする石油サービス企業に大きな機会をもたらしています。

成熟油田開発への業界のコミットメントは、先進技術の採用と統合サービスアプローチの導入によって示されています。サービスプロバイダーは、人工リフトシステム、坑井健全性サービス、生産監視ソリューションなどの分野での能力を拡大しています。成熟油田の最適化へのこの注力は、坑井介入・ワークオーバー作業から高度な貯留層特性評価・監視ソリューションまで、幅広いサービスを必要とし、資産ライフサイクル全体にわたる石油・ガス田サービスへの持続的な需要を牽引しています。

セグメント分析

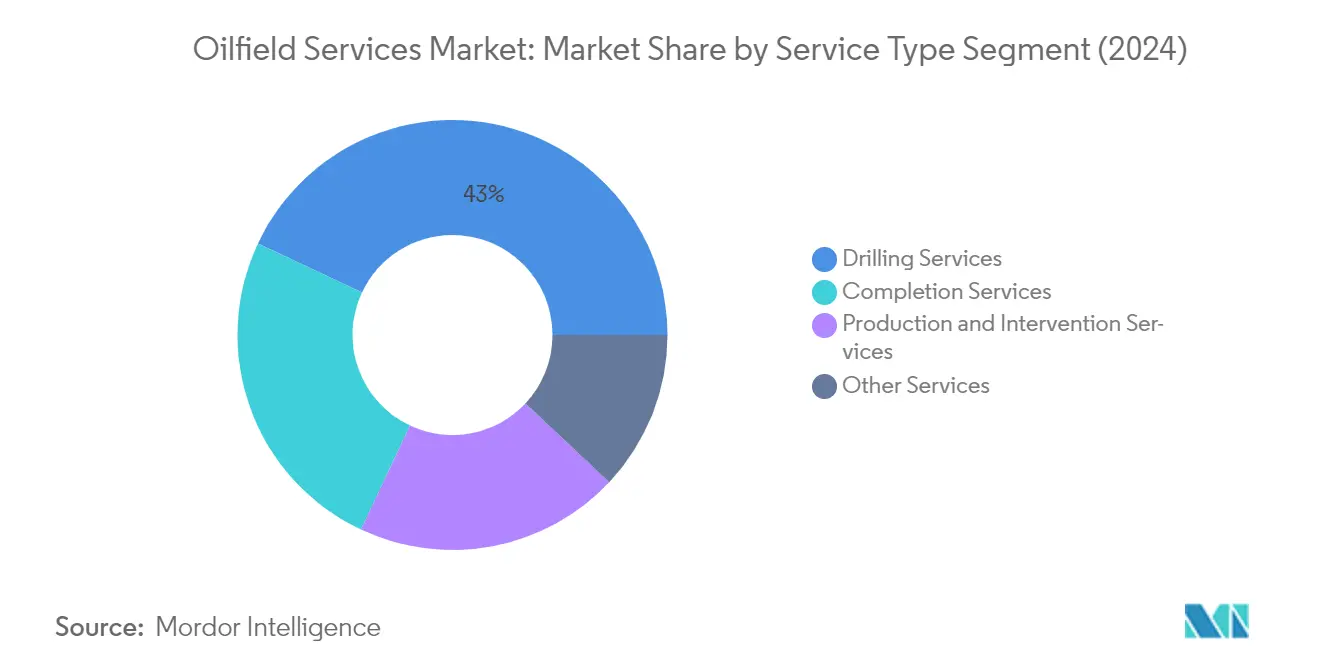

石油田サービス市場における掘削サービスセグメント

石油田掘削サービスセグメントは世界の石油田サービス市場を支配しており、2024年の総市場シェアの約43%を占めています。このセグメントは海上契約掘削とその他の掘削サービスの両方を包含しており、海上契約掘削が全体の収益に大きく貢献しています。セグメントの優位性は主に、ブラジル、メキシコ湾、西アフリカなどの地域における深海・超深海探鉱活動の増加によって牽引されています。方向性掘削や掘削中計測(MWD)サービスを含む先進掘削技術への需要の高まりが、このセグメントの市場ポジションをさらに強化しています。さらに、石油価格が1バレル45米ドルを超えて回復したことで、特に先進掘削ソリューションを必要とする成熟油田において掘削契約と活動が増加しています。

石油田サービス市場における坑井完成サービスセグメント

坑井完成サービスセグメントは、非在来型資源開発の増加と水圧破砕サービスへの需要の高まりに牽引されて、予測期間2024年~2029年に最も速い成長を示すと予測されています。この成長は特に、北米や中国などの大規模なシェール資源を持つ地域で顕著です。セグメントの拡大は、多段階破砕やスマート坑井完成システムを含む坑井完成技術の技術的進歩によってさらに支えられています。坑井最適化と増進回収方法への注目の高まりにより、セメンティングサービスやその他の坑井完成ソリューションへの需要が増加しています。さらに、オペレーターは坑井生産性を向上させ全体的な運営コストを削減するために、先進的な坑井完成技術への投資をますます増やしています。

サービスタイプ区分における残りのセグメント

生産・介入サービスセグメントは、その他のサービスとともに石油田サービス業界において重要な役割を果たしています。生産サービスは、ライフサイクル全体にわたって最適な坑井性能を維持するために不可欠な、検層サービス、坑井サービス、生産監視などのさまざまな重要活動を包含しています。介入サービスは坑井ワークオーバーと保守活動に焦点を当てており、世界の油田が成熟するにつれてその重要性が増しています。物理探査サービスや海上支援船を含むその他のサービスは、探鉱・生産活動に不可欠なサポートを提供しています。これらのセグメントは、回収率の最大化と油田寿命の延長を求めるオペレーターにとって生産最適化と保守が重要な優先事項となっている成熟油田において特に重要です。

セグメント分析:展開場所別

石油田サービス市場における陸上セグメント

陸上セグメントは世界の石油田サービス市場を引き続き支配しており、2024年の総市場シェアの約60%を占めています。この優位性は主に、海上操業と比較した低い運営コストとアクセスのしやすさに起因しています。セグメントの強みは、特に国営石油会社(NOC)からの在来型陸上およびシェール石油・ガスセグメントへの投資増加によってさらに強化されています。陸上セグメントは、成熟油田の開発と、特に北米や中東などの地域における非在来型資源への注目の高まりから恩恵を受けています。セグメントの市場ポジションは、陸上操業をより効率的でコスト効果の高いものにした掘削・坑井完成技術の技術的進歩によって支えられています。さらに、大規模なシェール資源の存在と主要市場における新たな陸上油田の継続的な開発がセグメントの市場リーダーシップに貢献しています。

石油田サービス市場における海上セグメント

海上セグメントは、2024年~2029年の期間において石油・ガス田サービス市場で最も速く成長するセグメントとして台頭しています。この成長は、ブラジル、メキシコ湾、西アフリカなどの地域における深海・超深海探鉱活動の増加によって牽引されています。セグメントは、海上掘削能力の技術的進歩と深海地点での大規模埋蔵量の発見により急速な拡大を経験しています。中東やアジア太平洋などの地域における新たな海上油田の開発がこの成長の勢いに貢献しています。増進回収技術と改善された海上掘削技術により、以前は経済的に成立しなかった海上プロジェクトが実現可能になっています。セグメントはまた、海上インフラへの投資増加と主要石油・ガス会社による新たな海上探鉱ブロックの開発からも恩恵を受けています。

地域分析

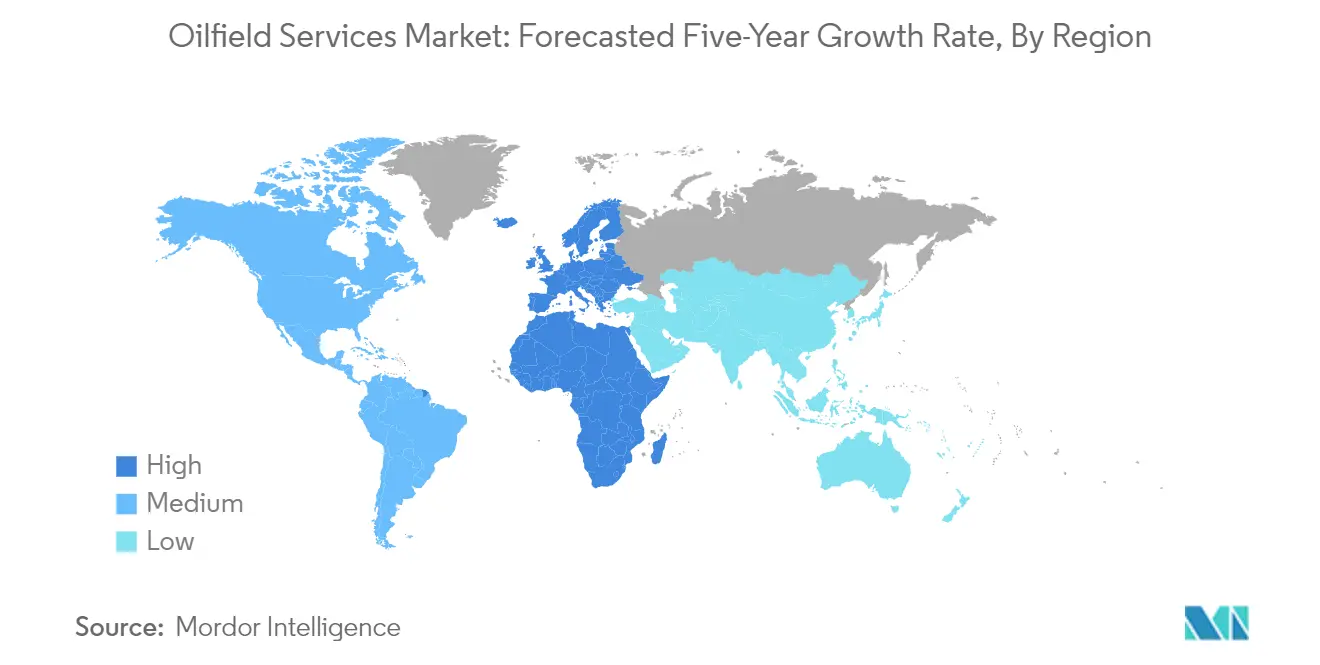

北米の石油田サービス市場

北米は世界の石油田サービス市場を引き続き支配しており、2024年の総市場シェアの約42%を占めています。この地域の優位性は主に、広範なシェール操業と掘削・坑井完成サービスにおける技術的進歩によって牽引されています。米国は、特にパーミアン盆地、イーグルフォード、バッケン地域における豊富なシェール層で地域市場をリードしています。市場は、確立されたインフラ、主要石油田企業の存在、水圧破砕と水平掘削技術における継続的な技術革新から恩恵を受けています。先進デジタル技術と自動化ソリューションが地域の石油田操業全体でますます採用されており、運営効率とコスト効果が向上しています。地域の市場は、運営効率、環境コンプライアンス、石油田操業における持続可能な慣行の統合への強い注力によって特徴づけられています。地域における主要石油田サービス市場企業とその製造施設の存在が、競争力のある価格設定と容易に利用可能な技術的専門知識に貢献しています。

欧州の石油田サービス市場

欧州の石油田サービス市場は、2019年~2024年の期間に約2%の緩やかな成長率で回復力を示しています。市場は主に北海地域の活動によって牽引されており、ノルウェーと英国が主要な貢献国です。地域の市場は、特に海上掘削技術と海底操業における技術革新への強い注力によって特徴づけられています。欧州のオペレーターは操業における環境持続可能性と炭素フットプリントの削減をますます重視しており、よりクリーンな技術とより効率的なプロセスの採用につながっています。市場は、確立された規制の枠組みとエネルギー安全保障イニシアチブへの強力な政府支援から恩恵を受けています。成熟油田の最適化と増進石油回収技術は、地域の老朽化した油田全体の生産水準を維持する上で重要な役割を果たしています。エネルギー転換への地域のコミットメントは石油田サービスの進化を形成しており、海上操業における再生可能エネルギーソリューションの統合が増加しています。

アジア太平洋の石油田サービス市場

アジア太平洋の石油田サービス市場は、2024年~2029年の期間に約4%の年平均成長率で成長すると予測されています。この地域は、成熟した陸上油田から深海開発まで多様な操業環境を特徴とするダイナミックな市場を代表しています。中国は、野心的な国内生産目標と石油田サービスにおける技術的進歩で地域市場をリードしています。市場は特に海上地域における探鉱・生産活動への投資増加を目撃しています。デジタル変革と先進技術の採用が地域全体の操業慣行を再構築しています。地域のサービスプロバイダーは能力と市場プレゼンスを拡大しており、より競争的な市場環境を生み出しています。地域の増大するエネルギー需要とエネルギー安全保障への注力が、石油・ガスの探鉱・生産活動への投資を引き続き牽引しています。環境への配慮と規制コンプライアンスは、サービス提供と技術採用においてますます重要な要素となっています。

南米の石油田サービス市場

南米の石油田サービス市場は、ブラジルのプレソルト油田とアルゼンチンのバカ・ムエルタシェール層における開発によって牽引された大きな変革を経験しています。地域の市場は、特に海上地域における成熟油田の最適化と新油田開発の組み合わせによって特徴づけられています。ブラジルは広範な深海・超深海操業で地域市場をリードしており、アルゼンチンは非在来型資源の開発に注力しています。市場は運営効率の向上とコスト削減のための先進技術の採用増加を目撃しています。地域コンテンツ要件と規制の枠組みが市場ダイナミクスとサービス提供モデルに大きな影響を与えています。地域のサービスプロバイダーは、複雑な操業上の課題に対処するために統合サービス提供と技術ソリューションにますます注力しています。環境への配慮と持続可能な慣行は、サービス提供とプロジェクト実行においてますます重要になっています。

中東・アフリカの石油田サービス市場

中東・アフリカの石油田サービス市場は、地域の広大な炭化水素埋蔵量と継続的な油田開発活動に牽引されて、世界の石油・ガス業界における戦略的重要性を維持しています。サウジアラビア、アラブ首長国連邦、クウェートが野心的な生産目標と油田開発プログラムで市場をリードしています。地域は石油田サービスセクター全体での技術採用と運営効率改善への注目の高まりを目撃しています。地域コンテンツ要件と国産化プログラムが競争環境とサービス提供モデルを再構築しています。市場は、特に海上地域における在来型油田の最適化と新油田開発の組み合わせによって特徴づけられています。デジタル変革イニシアチブが地域の石油田操業全体で勢いを増しています。地域のサービスプロバイダーは、進化する市場需要に応えるために地域の能力と技術的専門知識の開発にますます注力しています。

競争環境

石油田サービス市場のトップ企業

石油田サービス企業市場は、主要プレーヤー間の継続的な技術革新と戦略的パートナーシップによって特徴づけられています。各企業は、操業を最適化しコストを削減するために、自動化坑井制御技術、貯留層管理のためのデジタルプラットフォーム、先進掘削技術などの革新的なソリューションの開発にますます注力しています。特に坑井テストや掘削操業などの分野において、サービス提供全体にわたる人工知能と機械学習能力の統合という顕著なトレンドが見られます。戦略的協業と合弁事業は、特に発展途上地域において、地理的フットプリントとサービス能力の拡大を求める企業の間で一般的になっています。業界は、電動破砕、先進ドリルビット、石油田操業のデジタル化などの分野における研究開発への多大な投資を目撃しており、技術的進化と運営効率に対するセクターのコミットメントを示しています。

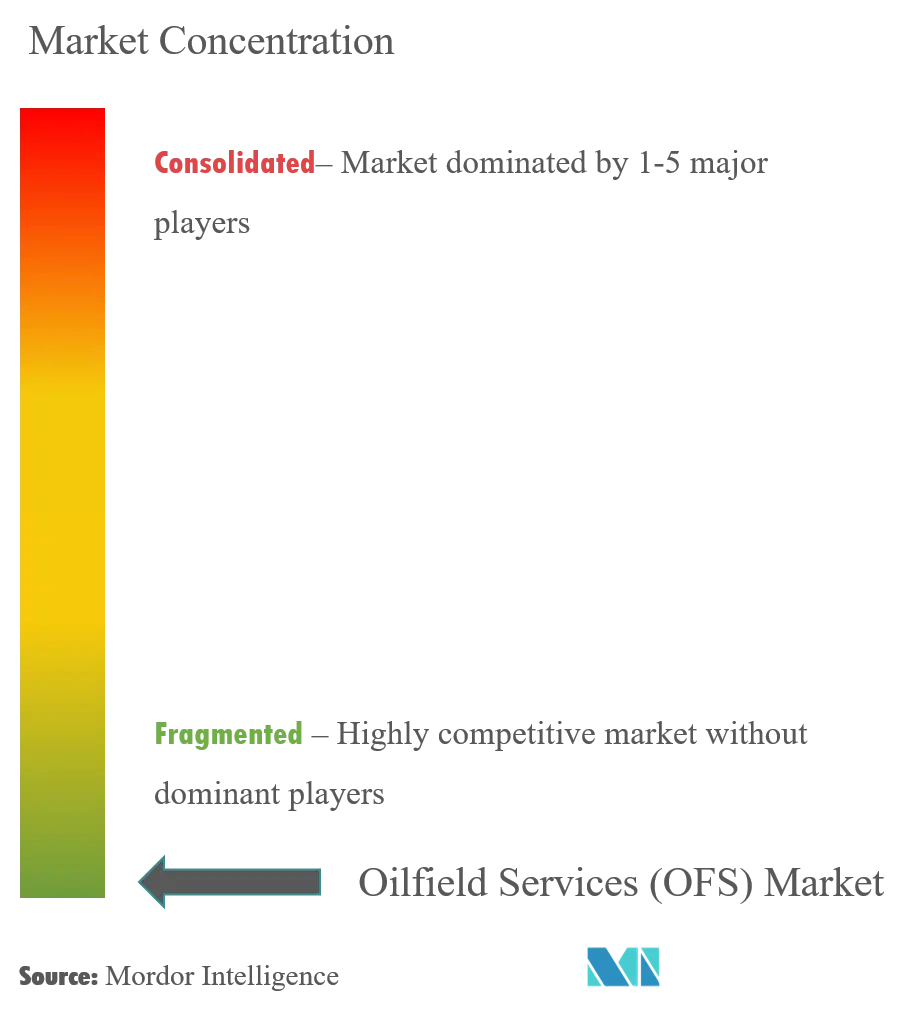

強力な地域プレーヤーを持つ分散型市場

石油田サービス業界は、グローバルコングロマリットと地域専門企業が混在する中程度に分散した構造を示しています。Schlumberger、Halliburton、Baker Hughesなどの主要な国際プレーヤーは、包括的なサービスポートフォリオとグローバルプレゼンスを通じて市場を支配しており、地域プレーヤーは特定の地理的市場や専門的なサービスセグメントで強固なポジションを維持しています。市場は、技術能力と地理的リーチの拡大を求める大手プレーヤーを中心に、合併・買収による大幅な統合を目撃しています。戦略的アライアンスと合弁事業の形成は、市場参入と拡大に地域の専門知識と関係が不可欠な新興市場において特に一般的になっています。

業界の状況は、専門的なサービスに注力する企業とエンドツーエンドのソリューションを提供する企業が混在する、さまざまなレベルの統合によって特徴づけられています。市場の統合は、規模の経済の達成、技術能力の強化、主要地域における市場ポジションの強化の必要性によって牽引されています。国際プレーヤーと地域プレーヤーのパートナーシップへのトレンドは、強力な国営石油会社と地域コンテンツ要件を持つ地域において特に顕著になっています。これにより、成功がグローバルなリーチと地域市場の理解の両方に依存するダイナミックな市場構造が生まれています。

イノベーションと適応力が市場の成功を牽引

世界の石油田サービス市場での成功は、変化する市場環境に革新し適応する企業の能力にますます依存しています。既存プレーヤーは、市場ポジションを維持するために統合サービス提供の開発、デジタル技術への投資、運営効率の最適化に注力しています。サービス品質を維持しながらコスト効果の高いソリューションを提供する能力は、特に価格に敏感な市場において重要になっています。各企業はまた、クライアントの意思決定における環境への配慮の重要性の高まりを認識し、環境的に持続可能な技術と慣行の開発を重視しています。国営石油会社との強固な関係の構築と主要市場での強固な地域プレゼンスの維持は、長期的な成功に不可欠になっています。

新規参入者や中小プレーヤーにとって、成功は競争優位性を構築できるニッチな市場セグメントや特定の地理的地域を特定し注力することにあります。専門的な技術ソリューションの開発と柔軟でカスタマイズされたサービスを提供する能力が主要な差別化要因です。各企業はまた、コストを効果的に管理しながら複雑な規制環境をナビゲートし、強固な安全基準を維持しなければなりません。デジタル化と自動化への注目の高まりは、技術に注力した石油サービス企業が市場シェアを獲得する機会を提供しており、確立されたプレーヤーとのパートナーシップはより広い市場機会とリソースへのアクセスを提供できます。景気循環的な市場環境に適応し、低迷期に財務的安定を維持する能力は、業界での長期的な成功に引き続き不可欠です。

石油田サービス(OFS)業界リーダー

Weatherford International Plc

Schlumberger Limited

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年9月:SLBは、世界的な化学・製造会社であるINEOSのエネルギー部門であるINEOS Energyと地下技術協定を締結しました。INEOS Energyは、アバディーンにあるSLBのパフォーマンスセンターと提携し、AI能力を含む地下技術の協業・革新を行い、継続的な成長、新規買収、炭素回収・貯留(CCS)の運営パフォーマンス向上を支援します。

- 2023年4月:カタールの国営石油会社であるQatarEnergy(旧Qatar Petroleum)は、Shell PLCとモーリタニア沖に位置するC-10ブロックの40%の作業権益を取得することで合意しました。Shell PLCとQatarEnergyは、アフリカのモーリタニア海岸から約50キロメートル沖合に位置するC-10ブロックの探鉱を決定しました。

世界の石油田サービス(OFS)市場レポートの範囲

石油田サービス(OFS)とは、陸上および海上の石油・ガスの採掘・生産プロセスを支援するすべてのサービスを指します。これには、掘削と地層評価、坑井建設、坑井完成サービスが含まれます。

石油田サービス市場は、サービスタイプ、展開場所、地域によって区分されています。市場はサービスタイプ別に掘削、坑井完成、生産、その他のサービスに区分されています。展開場所別では、市場は陸上と海上に区分されています。レポートはまた、主要地域における石油田サービス市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は収益(米ドル)に基づいています。

| 掘削サービス |

| 坑井完成サービス |

| 生産・介入サービス |

| その他のサービス |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| ロシア | |

| スペイン | |

| 北欧 | |

| トルコ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| カタール | |

| エジプト | |

| 中東・アフリカその他 |

| サービスタイプ | 掘削サービス | |

| 坑井完成サービス | ||

| 生産・介入サービス | ||

| その他のサービス | ||

| 展開場所 | 陸上 | |

| 海上 | ||

| 地域(地域市場分析{市場規模と需要予測、2028年まで(地域のみ)}) | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 北欧 | ||

| トルコ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| カタール | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

石油田サービス市場の規模はどのくらいですか?

石油田サービス市場規模は2025年に1,263億2,000万米ドルに達し、2030年までにCAGR 5.83%で1,676億9,000万米ドルに成長する見込みです。

石油田サービス市場の現在の規模はどのくらいですか?

2025年、石油田サービス市場規模は1,263億2,000万米ドルに達する見込みです。

石油田サービス市場の主要プレーヤーは誰ですか?

Weatherford International Plc、Schlumberger Limited、Halliburton Company、Baker Hughes Company、China Oilfield Services Limitedが石油田サービス市場で事業を展開する主要企業です。

石油田サービス市場で最も速く成長している地域はどこですか?

欧州が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

石油田サービス市場で最大のシェアを持つ地域はどこですか?

2025年、北米が石油田サービス市場において最大の市場シェアを占めています。

この石油田サービス市場レポートはどの年をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年、石油田サービス市場規模は1,189億6,000万米ドルと推定されました。レポートは石油田サービス市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。レポートはまた、2025年、2026年、2027年、2028年、2029年、2030年の石油田サービス市場規模を予測しています。

最終更新日: