金融サービスアプリケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 187.37 十億米ドル |

| 市場規模 (2031) | 343.64 十億米ドル |

| 成長率 (2026 - 2031) | 12.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金融サービスアプリケーション市場分析

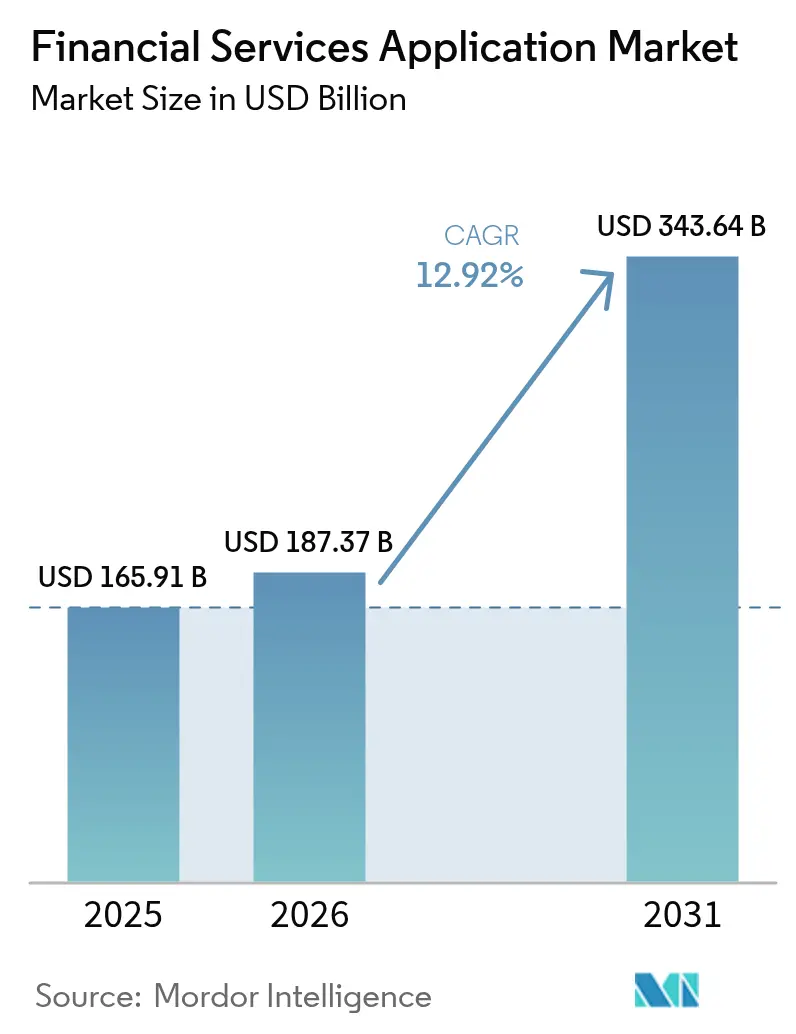

金融サービスアプリケーション市場規模は2025年に1,659億1,000万米ドルと評価され、2026年の1,873億7,000万米ドルから2031年には3,436億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.92%です。規制上の期限、クラウドネイティブアーキテクチャ、AI対応の顧客体験ツールが相まって、金融機関がテクノロジースタックを構築・運用する方法を再定義していることから、強い需要が生まれています。ソフトウェア定義型バンキング、リアルタイム決済レール、オープンバンキング義務化が、断片化したポイントソリューションを置き換えるプラットフォームエコシステムへと購買者を誘導しています。AI、アナリティクス、ローコードワークフローエンジンを単一環境に統合するベンダーは、銀行・保険会社・資本市場企業がスピード、コンプライアンス、パーソナライゼーションを優先する中でシェアを獲得しています。一方、旺盛なベンチャー資金調達と大規模パートナーシップが参入障壁を低下させ、専門フィンテックプロバイダーがコアプラットフォームに容易に接続できるニッチな機能を導入することを可能にしています。

主要レポートのポイント

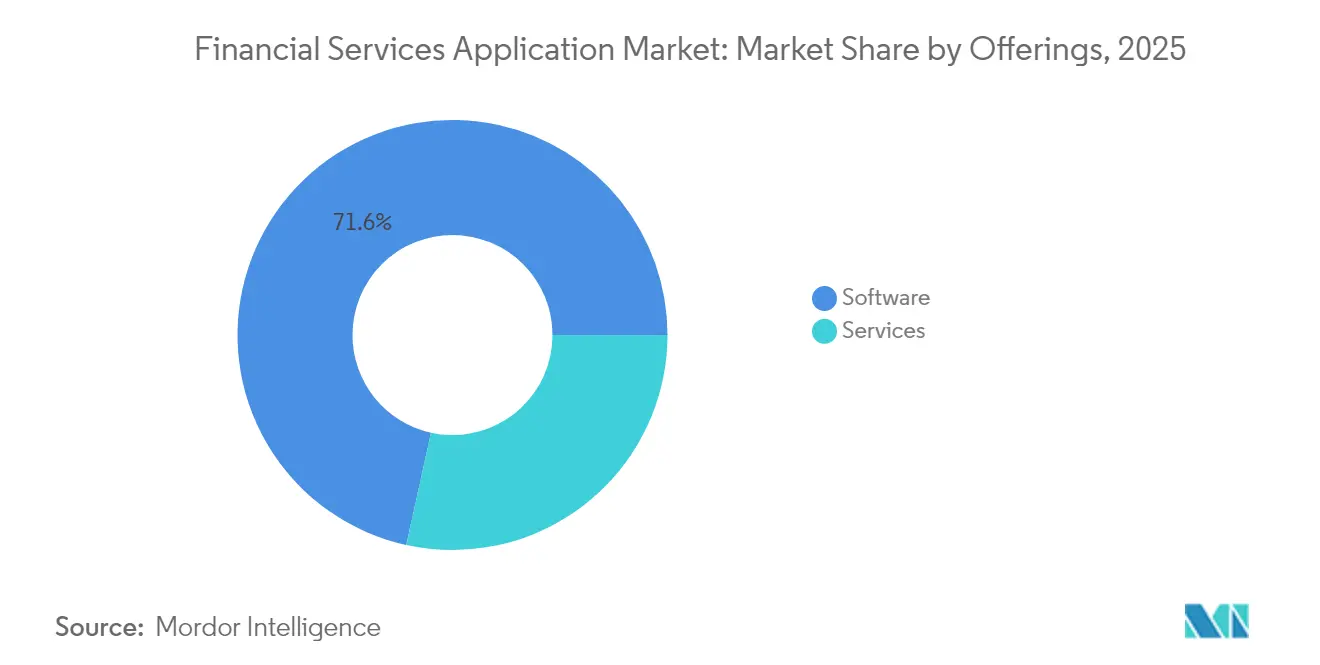

- 提供内容別では、ソフトウェアが2025年に71.55%の収益を占め、BI・アナリティクス・AIスイートは2031年にかけてCAGR 14.32%で拡大しています。

- デプロイメント別では、クラウドモデルが2025年に63.05%のシェアを獲得し、パブリッククラウドの利用は2031年にかけてCAGR 17.55%で増加しています。

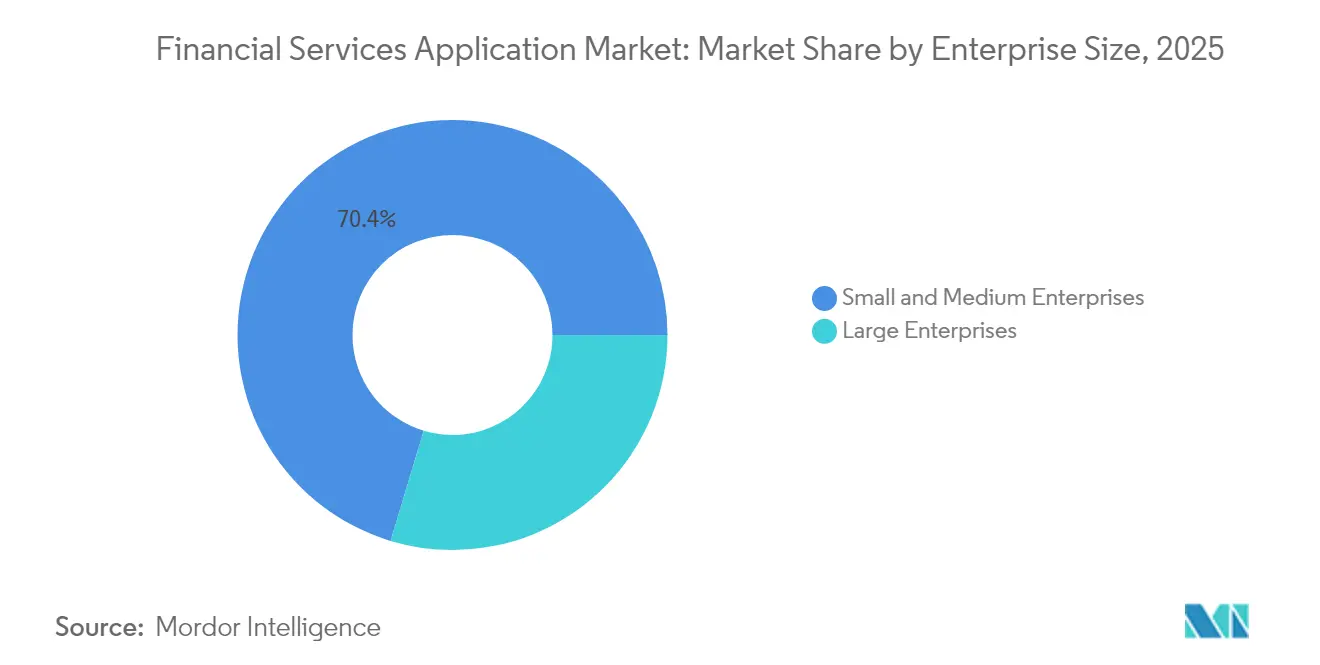

- 企業規模別では、大企業が2025年に29.65%の収益を占め、中小企業は2031年にかけてCAGR 15.05%と最も速い成長を示しています。

- エンドユーザー別では、銀行が2025年に70.62%の需要を保有し、フィンテックおよびネオバンクは2031年にかけてCAGR 14.92%で成長しています。

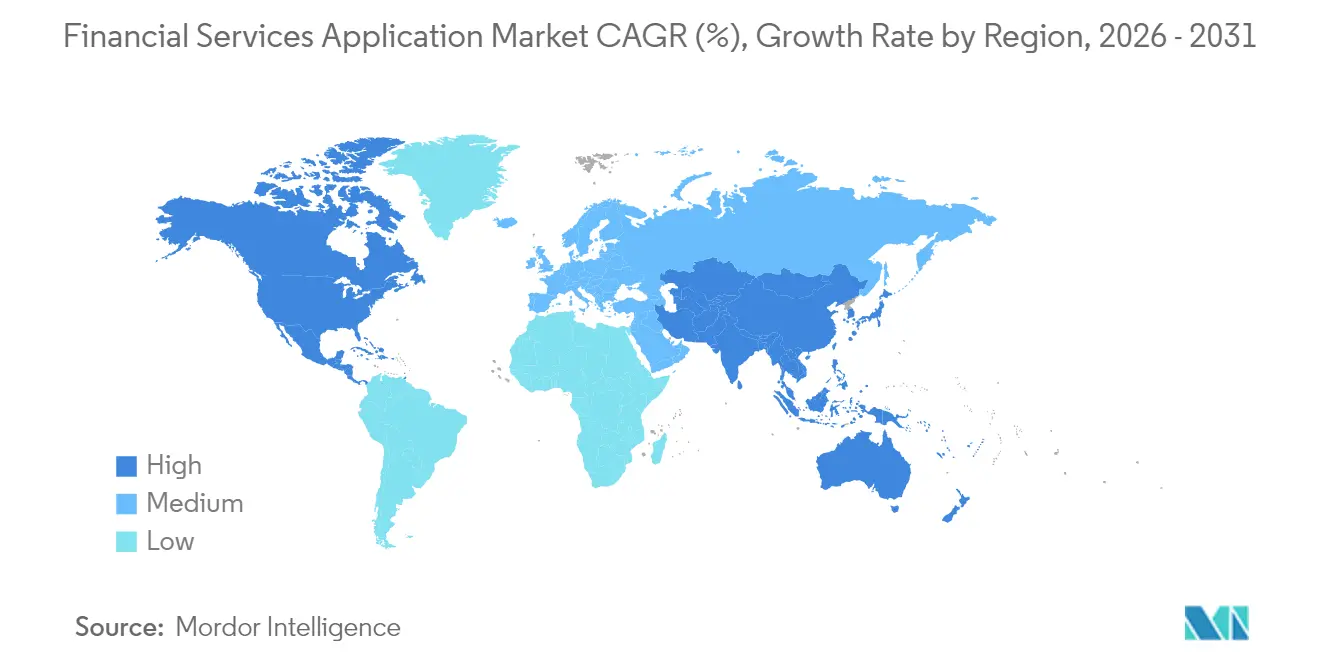

- 地域別では、北米が2025年に37.85%のシェアでリードし、アジア太平洋地域はCAGR 12.58%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金融サービスアプリケーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドファーストによるコアシステムの急速な近代化 | +3.2% | 北米、欧州 | 中期(2〜4年) |

| AI主導のハイパーパーソナライゼーション | +2.8% | グローバル、特にアジア太平洋地域 | 長期(4年以上) |

| オープンバンキングAPI | +2.1% | 欧州から北米・アジア太平洋地域へ拡大 | 短期(2年以内) |

| リアルタイム決済に向けた規制の推進 | +1.9% | グローバル、市場ごとに段階的 | 中期(2〜4年) |

| 代替データの収益化 | +1.4% | 北米、欧州、アジア太平洋地域でも台頭 | 長期(4年以上) |

| 量子セキュア暗号化のパイロット | +0.8% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大手銀行におけるクラウドファーストによるコアシステムの急速な近代化

レガシーコアはスケーラビリティを制限するため、主要銀行はエンベデッドファイナンス、リアルタイムアナリティクス、継続的デプロイメントをサポートするクラウドネイティブエンジンへとワークロードを移行しています。Commerce BankがTemenos プラットフォームで稼働を開始したことで、製品ローンチサイクルが数ヶ月から数週間に短縮され、弾力的なインフラが顧客体験を向上させることが示されました[1]Temenos、「Commerce BankがTemenosバンキングプラットフォームで稼働開始」、temenos.com。欧州および北米の金融機関は、オンプレミスシステムの廃止を加速するためにアウトソーシング契約を再交渉し、イノベーションのための資本を解放しています。規制当局は、運用レジリエンスルールが満たされていればパブリッククラウドの利用が許容されると明確にしており、予算のさらなる解放を後押ししています。移行テンプレートが成熟するにつれ、中堅の貸し手は実証済みのブループリントを再利用できるようになり、金融サービスアプリケーション市場の対象範囲が拡大しています[2]Temenos、「Commerce BankがTemenosバンキングプラットフォームで稼働開始」、temenos.com。

AI主導のハイパーパーソナライゼーションによるウォレットシェアの向上

銀行は現在、コアワークフローに生成AIを直接組み込み、文脈に応じたオファーを作成し、貯蓄行動を促し、リスクを動的に価格設定しています。TemenosのセキュアAIモジュールはリアルタイムで推論を実行し、バンキンググレードのプライバシールールを遵守することで、貸し手が製品採用率を高めるメッセージをカスタマイズするのを支援しています。アジア太平洋地域の金融機関は、ギグエコノミーの収入フィードなどの代替データとAIスコアリングを組み合わせ、初めて融資を受ける借り手にリーチしています。早期採用者はクロスセル比率の二桁成長を報告しており、アルゴリズムによるパーソナライゼーションが金利プロモーションよりも速く収益を向上させることが証明されています。継続的なモデルモニタリングは依然として不可欠ですが、AIをクリーンなデータパイプラインに連携させた金融機関は、動きの遅い競合他社とのサービス格差を広げています。

オープンバンキングAPIがフィンテックと銀行の協業を促進

EU決済サービス指令は銀行に標準APIを通じて顧客データを開放することを義務付け、データを独自資産から協業通貨へと変革しました。サードパーティの開発者は現在、口座集約、即時融資、家計管理ツールを消費者アプリに直接組み込み、既存金融機関の顧客獲得コストを下げながらエンゲージメントを拡大しています[ECB.EUROPA.EU]。北米の規制当局も同様のルールを策定中であり、アジア太平洋地域全体でのサンドボックスパイロットは広範なグローバル普及を示しています。APIファーストアーキテクチャに転換した銀行は、正面から競合するのではなくエコシステムパートナーから手数料収入を得ており、オープンバンキングは金融サービスアプリケーション市場の持続的な成長レバーとなっています。

リアルタイム決済レールに向けた規制の推進

EU即時決済規制などの義務化により、すべての銀行は2025年までにユーロ送金を数秒で処理することが求められ、決済モジュールを超えたプラットフォームの刷新が促進されています。Commerce BankがTemenosスタックを通じてFedNowを立ち上げたことで、リスクアナリティクス、不正防止管理、流動性ツールがすべてリアルタイムで稼働しなければならないことが示されました。厳しい実装期限が調達決定を加速させ、事前統合モジュールを提供するベンダーが決定的な優位性を獲得しています。インドやブラジルのようにすでに展開を完了した市場では、アップグレード投資を正当化する持続的な取引量の成長が実証されており、複数年にわたるソフトウェア契約が確保されています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コアバンキング移行コストの増大 | -2.4% | グローバル、先進国市場でより顕著 | 中期(2〜4年) |

| ベンダーロックインとマルチクラウドの複雑性 | -1.8% | グローバル、大企業に影響 | 長期(4年以上) |

| ドメイン対応生成AIデータの不足 | -1.3% | プライバシー規制の体制によって異なる | 短期(2年以内) |

| ポスト量子コンプライアンスの不確実性 | -0.9% | セキュリティ重視のセクター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コアバンキング移行コストの増大

ライセンス費用のみを予算計上した銀行は、データクレンジング、並行稼働、スタッフの再教育によって総支出が3〜5倍に膨らむことを発見することが多いです。IBS Intelligenceは、金融機関の55%がレガシーの複雑性を変革の主要な障壁と見なしていると報告しています。中規模の貸し手は専任の変革管理チームを持たないため最も大きな打撃を受け、スケジュールの遅延が見込まれるROIを損ないます。各遅延はAIアナリティクスやオープンAPI展開などの後続プロジェクトを先送りにし、金融サービスアプリケーション市場の近期需要成長を抑制します。

ベンダーロックインとマルチクラウドの複雑性

単一のハイパースケーラーまたはプラットフォームへの依存は、インターフェース、セキュリティポリシー、スタッフスキルが独自仕様となるにつれて交渉力を狭め、乗り換えの障壁を高めます。マルチクラウドによるリスクヘッジの試みは、可観測性、暗号化、ネットワーキングのための新たなツールチェーンを導入し、運用コストを膨らませます。イングランド銀行はクラウド集中をシステミックリスクとして指摘し、アウトソーシング契約に対するより厳しい監視を示唆しています。大企業はレジリエンスの向上とガバナンスのオーバーヘッドを比較検討しなければならず、一部の調達サイクルを遅らせ、成長期待を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソフトウェアの優位性がAIイノベーションを牽引

ソフトウェアソリューションは、金融機関が統合の手間を削減する統合スイートに引き寄せられたことから、2025年の金融サービスアプリケーション市場シェアの71.55%を占めました。BI・アナリティクス・AIモジュールは、予測リスクスコアリングとハイパーパーソナライゼーションへの需要に支えられ、2031年にかけてCAGR 14.32%を記録すると予測されています。

コンサルティング、移行、マネージドオペレーションなどのサービスは、深いITチームを持たない銀行の能力ギャップを埋めます。クラウド採用が拡大するにつれ、ベンダーは稼働開始までの期間を短縮するために実装アクセラレーターとローコードツールをバンドルし、サービス収益を着実な上昇軌道に乗せています。

デプロイメント別:パブリッククラウドがデジタルトランスフォーメーションを加速

クラウドデプロイメントは2025年の金融サービスアプリケーション市場規模の63.05%を占め、パブリッククラウドの利用は2031年にかけてCAGR 17.55%で増加しています。高可用性ゾーン、ソブリンクラウドオプション、規制当局承認のブループリントが、以前のセキュリティ上の懸念を緩和しています。

プライベートクラウドおよびオンプレミスモデルは、厳格なデータレジデンシー規則を持つ地域では引き続き存在しますが、コスト便益分析はワークロードをクラウドネイティブのマイクロサービスにリファクタリングすることをますます支持しています。ベンダーは、環境を問わず同一に動作するコンテナ化エディションで対応しており、銀行にレガシーデータセンターからの段階的な移行ルートを提供しています。

企業規模別:マイクロ企業が民主化を推進

大企業は、幅広い機能を必要とする複雑な多国籍オペレーションにより、2025年も29.65%の収益を生み出しています。しかし、サブスクリプション価格とローコード設定が参入障壁を下げることで、中小企業はCAGR 15.05%で拡大しています。

これらの小規模プレーヤーはニッチなコミュニティや未開拓のセグメントをターゲットにすることが多く、多額の資本支出なしにフルサービスバンキングを提供するためにクラウドプラットフォームに依存しています。彼らの成功は、競争優位性がコストのかかるインフラを所有することではなく顧客との親密さから生まれるという見方を裏付けており、金融サービスアプリケーション市場の顧客基盤を拡大しています。

エンドユーザー別:フィンテックのイノベーションが伝統的バンキングに挑戦

銀行は2025年に70.62%の需要を占め、規制上の義務と大規模なバランスシートがエンドツーエンドのプラットフォームを必要とすることを反映しています。フィンテックおよびネオバンクは絶対規模では小さいものの、日常のデジタル体験にファイナンスを組み込むことで2031年にかけてCAGR 14.92%で成長しています。

保険会社と資本市場企業はリスク、ポートフォリオ、トレジャリー管理のための専門モジュールを採用していますが、単位コストを削減するために共有SaaSインフラをますます活用しています。保険会社が決済ウォレットを提供するなどのクロスセクター収束は、モジュール型ベンダーに新たなライセンス機会を生み出しています。

地域分析

北米は2025年に37.85%の収益でリードし、早期のクラウド採用、旺盛なベンチャー資金調達、オープンバンキングに関する規制の明確化に支えられています。米国の銀行はAI主導の信用モデルと即時決済エンジンをパイロット展開し、カナダとメキシコの貸し手は現代的な貯蓄プラットフォームとカード発行サービスを優先しています。

アジア太平洋地域はCAGR 12.58%と最高の成長率を達成する見込みであり、スマートフォンファーストの消費者行動、デジタル決済に対する政府のインセンティブ、急速なネオバンクの立ち上げが原動力となっています。インドなどの市場は全国規模のリアルタイム決済レールの恩恵を受け、オーストラリアとシンガポールは口座切り替えと製品イノベーションを促進するオープンデータフレームワークに注力しています。

欧州は依然として規制主導の大規模な購買セグメントです。PSD2と差し迫った即時決済義務化により、すべての信用機関がAPIセキュリティ、不正アナリティクス、流動性ツールを同時にアップグレードすることが求められています。英国、ドイツ、フランスのフィンテックハブ間のブレグジット後の競争と相まって、マクロ経済の逆風にもかかわらず、この地域はベンダーのパイプラインを活発に保っています。

競合ランドスケープ

この分野は適度に断片化しており、グローバルプラットフォームベンダーと深い専門性を持つフィンテックスペシャリストが共存しています。Temenos、Fiserv、FISなどのリーダーはコア処理、アナリティクス、チャネルアプリをバンドルし、デジタルトランスフォーメーションのワンストップショップとして自社を位置付けています。その規模により、生成AI、量子セキュア暗号化、ローコードツールへの複数年にわたる投資が可能となっています。

スペシャリストはスピードまたは機能によって差別化しており、AIのみの信用リスクエンジンやクロスボーダー決済オーケストレーターなどが例として挙げられます。パートナーシップとM&Aは依然として一般的であり、TemenosによるMultifondsの売却とFiservによるPayfareの買収保留は、クラウドとエンベデッドファイナンスに集中するためのポートフォリオ整理を示しています。

金融機関はオープンAPI、規制当局承認のリファレンスアーキテクチャ、ゼロダウンタイムアップグレードのロードマップを実証するベンダーをショートリストに挙げることが増えています。このプラットフォーム優先の傾向は統合を加速させますが、フィンテックの継続的な参入が価格とイノベーションの圧力を高め、市場のバランスを保っています。

金融サービスアプリケーション産業リーダー

Accenture Plc

FIS Corporation

Fiserv, Inc.

IBM Corporation

Infosys Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Temenosはクラウドネイティブバンキングプラットフォームへの注力を強化するため、Multifonds事業を4億米ドルで売却しました。

- 2025年2月:Aldermore BankはTemenosを選択し、複数のレガシーシステムを統合して中小企業向け貯蓄を近代化しました。

- 2025年1月:CEC BankはサービスのアジリティーをTemenosを採用し、リテールおよびコーポレートバンキングに導入しました。

- 2025年1月:Temenosはガイダンスの上限でFY-24の年間経常収益とソフトウェアライセンスを報告し、強い需要を示しました。

グローバル金融サービスアプリケーション市場レポートの範囲

金融サービスアプリケーションとは、金融機関がさまざまな金融取引およびコンサルティングサービス、統合サービス、監査・リスク・コンプライアンス管理などの関連金融サービスのために提供する製品およびサービスです。

金融サービスアプリケーション市場は、提供内容(ソフトウェア(監査・リスク・コンプライアンス管理、BI・アナリティクスアプリケーション、ビジネストランザクション処理、顧客体験、エンタープライズIT)およびサービス(コンサルティング、統合、トレーニング・サポート、運用・保守))、デプロイメント(クラウドおよびオンプレミス)、企業規模(中小企業および大企業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで示されています。

| ソフトウェア | コアバンキングプラットフォーム |

| 監査・リスク・コンプライアンス | |

| ビジネストランザクション処理 | |

| BI・アナリティクス・AIスイート | |

| 顧客体験とCRM | |

| エンタープライズIT(ERP、人事、財務) | |

| サービス | コンサルティング |

| 統合と移行 | |

| トレーニングとサポート | |

| 運用とマネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業 |

| 大企業 |

| 銀行 |

| 保険 |

| 資本市場 |

| フィンテック・ネオバンク |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 提供内容別 | ソフトウェア | コアバンキングプラットフォーム | |

| 監査・リスク・コンプライアンス | |||

| ビジネストランザクション処理 | |||

| BI・アナリティクス・AIスイート | |||

| 顧客体験とCRM | |||

| エンタープライズIT(ERP、人事、財務) | |||

| サービス | コンサルティング | ||

| 統合と移行 | |||

| トレーニングとサポート | |||

| 運用とマネージドサービス | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| 企業規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー別 | 銀行 | ||

| 保険 | |||

| 資本市場 | |||

| フィンテック・ネオバンク | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

金融サービスアプリケーション市場の2031年までの成長予測は?

市場は2025年の1,659億1,000万米ドルから2031年には3,436億4,000万米ドルへ、CAGR 12.92%で成長する見込みです。

現在最大の支出シェアを占める提供内容は何ですか?

ソフトウェアスイートが2025年収益の71.55%を占め、BI・アナリティクス・AIモジュールがCAGR 14.32%で成長をリードしています。

銀行でのパブリッククラウド採用が加速している理由は何ですか?

規制当局承認のセキュリティフレームワークと低い総所有コストにより、クラウドデプロイメントは2025年に63.05%のシェアに達し、パブリッククラウドのワークロードはCAGR 17.55%で拡大しています。

最も速く拡大している地域はどこですか?

アジア太平洋地域がCAGR 12.58%の予測でリードしており、モバイルファーストの消費者と支援的な規制がデジタルバンキングの普及を促進しています。

最終更新日: