アクセス制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

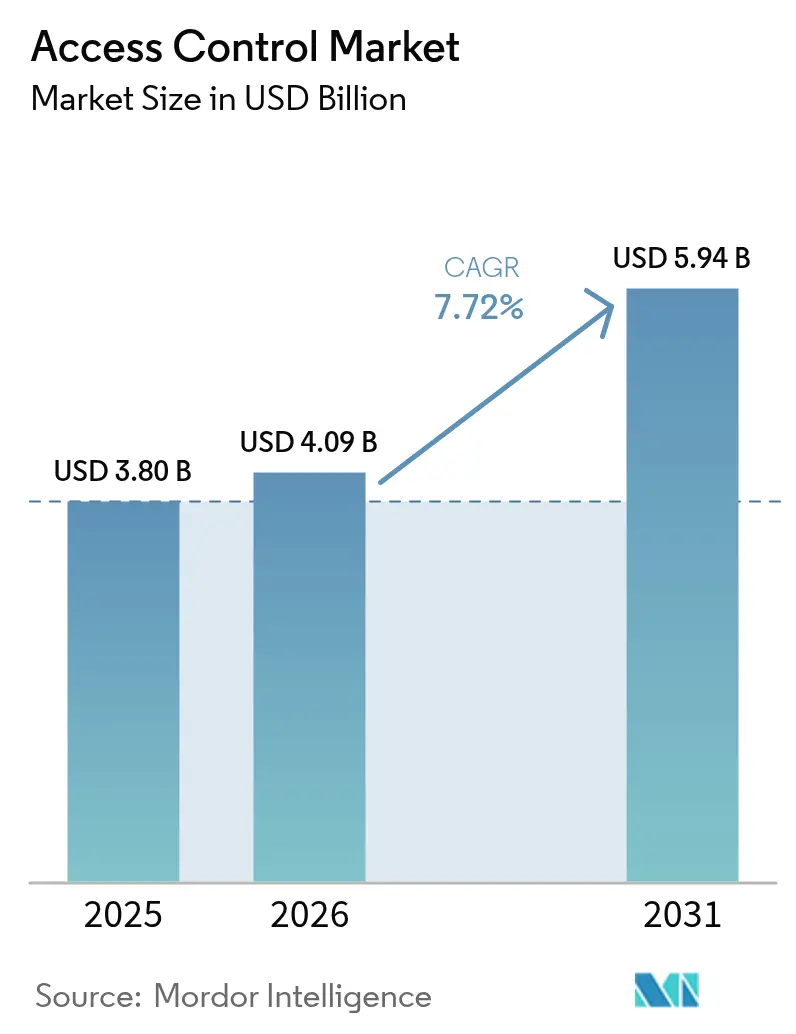

| 市場規模 (2026) | 4.09 十億米ドル |

| 市場規模 (2031) | 5.94 十億米ドル |

| 成長率 (2026 - 2031) | 7.72% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアクセス制御市場分析

2026年のアクセス制御市場規模は40億9,000万米ドルと推定され、2025年の38億米ドルから成長し、2031年には59億4,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率7.72%で拡大します。クラウド管理、モバイルクレデンシャル、生体認証が企業・公共部門・重要インフラ施設において従来の鍵やカードに取って代わるにつれ、需要は高まっています。より厳格なデータ保護規制、非接触型ユーザー体験への高い需要、映像監視との統合が更新サイクルを後押ししています。半導体不足に起因する価格上昇により、購買者は将来の設備投資を保護しつつサプライチェーンリスクを軽減するソフトウェア定義アーキテクチャへと誘導されています。

主要レポートのポイント

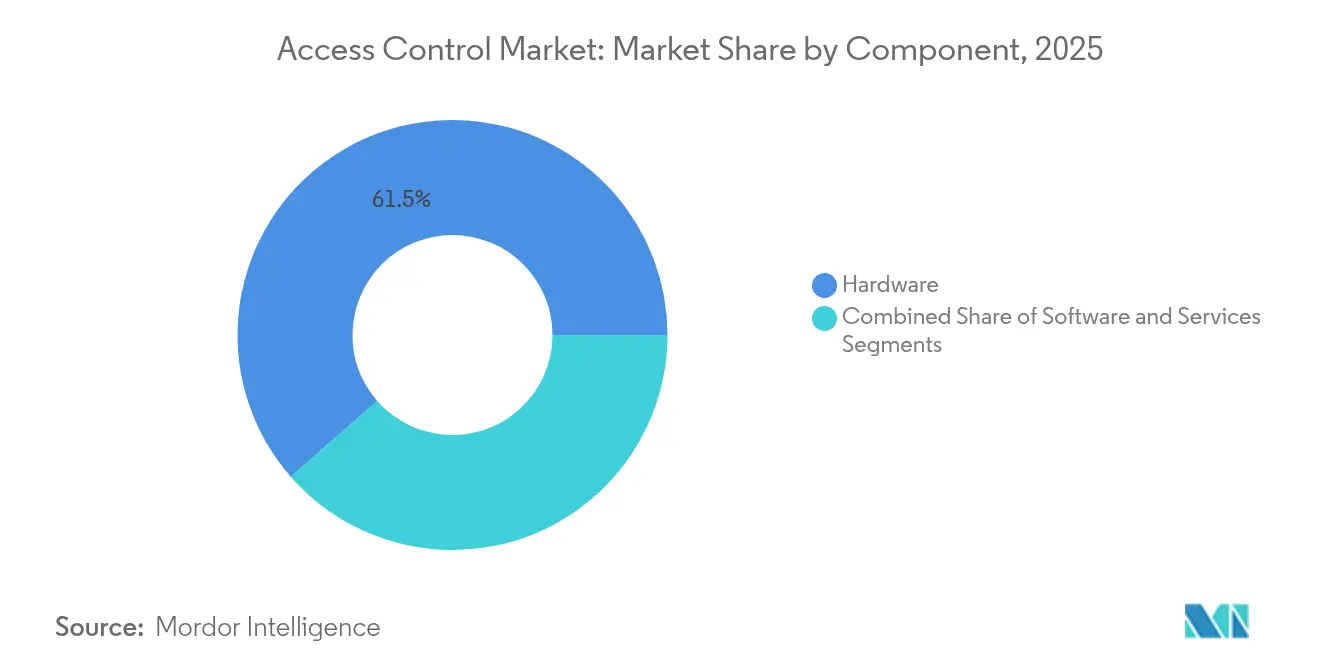

- コンポーネント別では、ハードウェアが2025年に61.45%の収益シェアでトップ。ソフトウェアは2031年にかけて年平均成長率8.78%で拡大する見込みです。

- ACaaS展開形態別では、ホスト型モデルが2025年のアクセス制御市場シェアの51.60%を占め、ハイブリッドACaaSは2031年にかけて年平均成長率8.35%で成長する見通しです。

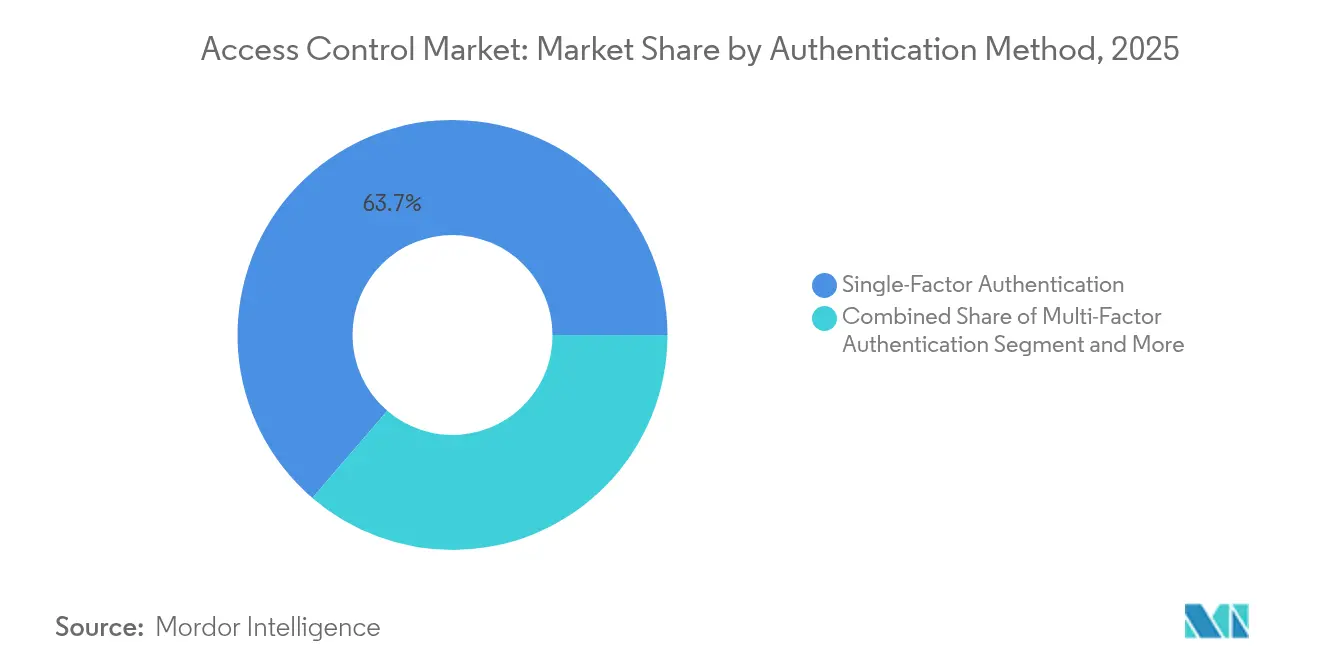

- 認証方式別では、単要素システムが2025年に63.70%のシェアを保持。モバイルクレデンシャル技術は年平均成長率7.95%で進展しています。

- 接続技術別では、RFID/NFCが2025年に57.75%のシェアを維持。超広帯域(UWB)ソリューションは年平均成長率8.22%で拡大しています。

- エンドユーザー別では、商業ビルが2025年のアクセス制御市場規模の31.10%でトップ。医療施設は年平均成長率8.41%で拡大しています。

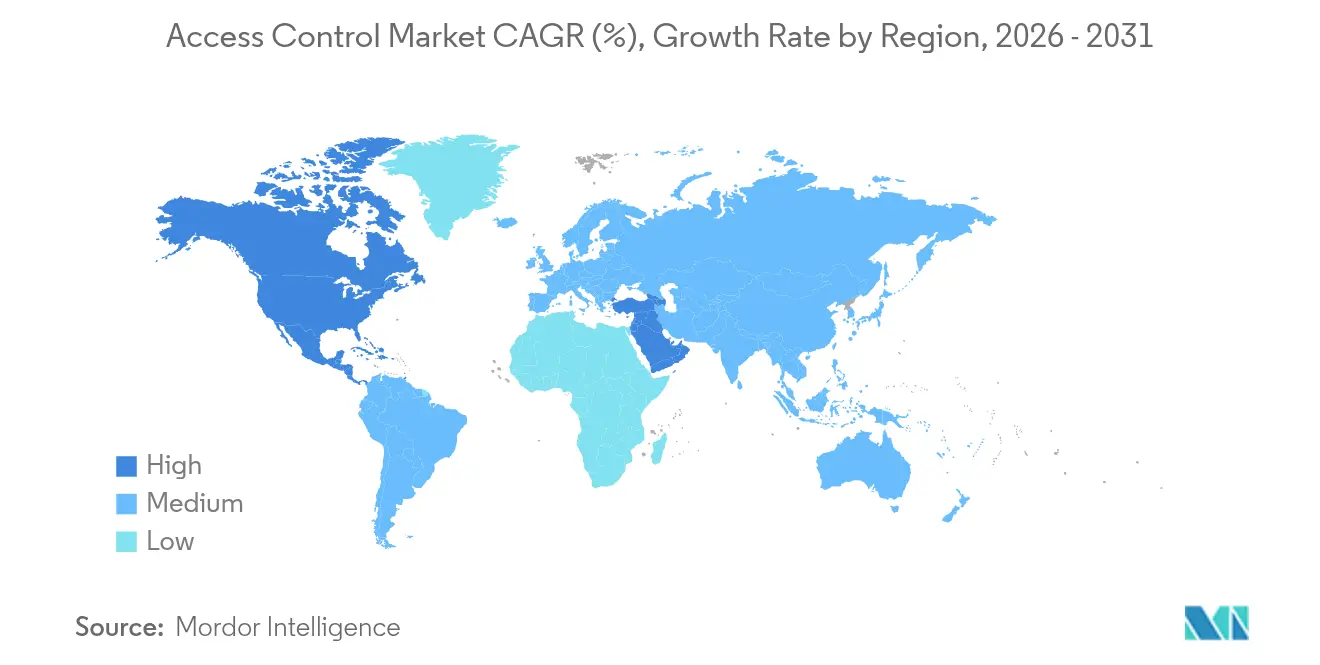

- 地域別では、北米が2025年に38.30%のシェアを占め、中東は2031年にかけて年平均成長率9.22%で最も速い成長を遂げています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアクセス制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| GDPRに敏感な欧州連合データセンターにおける電子アクセスに関する規制上の義務 | +1.8% | 欧州、 北米への波及効果あり | 中期 (2~4年) |

| 北米企業不動産における非接触型モバイルクレデンシャルの普及 | +1.5% | 北米、 アジア太平洋地域へ拡大 | 短期 (2年以内) |

| 中東における生体認証を促進するスマートシティおよび重要インフラプログラム | +1.2% | 中東、 アラブ首長国連邦およびサウジアラビアでの早期採用 | 長期 (4年以上) |

| クラウドベースACaaSを推進するアジア太平洋地域のコワーキングスペースの拡大 | +1.0% | アジア太平洋地域中核、 グローバル市場への波及効果あり | 中期 (2~4年) |

| 欧州交通ハブにおけるIPビデオとアクセス制御の統合アップグレード | +0.9% | 欧州、 北米での選択的採用 | 中期 (2~4年) |

| 米国高等教育機関における老朽化したキーカードシステムの改修需要 | +0.8% | 北米、 先進市場でも同様のトレンドあり | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

GDPRに敏感な欧州連合データセンターにおける電子アクセスに関する規制上の義務

2024年10月に施行されたNIS2指令は、すべての物理的入口において多要素認証および改ざん防止監査証跡を義務付けています。データセンター事業者は、暗号化および継続的監視条項を満たすため、レガシーカードから生体認証またはモバイルクレデンシャルへの移行を加速しています。ベンダーのサプライチェーン精査により調達基準が引き上げられ、自動コンプライアンスレポートを提供するプラットフォームへの需要が誘導されています。NIS2とGDPRの相乗効果により、個人データを保護しながら物理的セキュリティを強化する統合ソリューションへのプレミアムが生まれ、アクセス制御市場全体の更新予算が押し上げられています。[1]Cisco、「製品 – 産業向けNIS2コンプライアンスホワイトペーパー」、cisco.com

北米企業不動産における非接触型モバイルクレデンシャルの普及

商業ビルのオーナーは、物理的な接触なしに改札口、エレベーター、スイートルームを解錠できるApple WalletおよびGoogle Payクレデンシャルを発行しています。リモートプロビジョニングにより、バッジ発行コストが削減され、フレキシブルシーティングポリシーへの対応が可能になります。無線による暗号化アップデートにより、施設管理チームは紛失した携帯電話を即座に無効化でき、テナント体験を向上させながらセキュリティを強化します。既存のスマートフォンインフラとの互換性により、カードプリンターのオーバーヘッドが不要となり、ビジネスケースが強化されます。迅速な展開サイクルにより、業務効率の目に見える向上が実現し、アクセス制御市場の勢いを強化しています。[2]Soloinsight、「モバイルクレデンシャル」、soloinsight.com

中東における生体認証を促進するスマートシティおよび重要インフラプログラム

アラブ首長国連邦が物理的IDを全国規模の生体認証に置き換える計画は、政府・医療・交通キャンパス全体で大規模な顔認証および虹彩認証システムの導入を促進しています。サウジアラビアの国境管理アップグレードは1日12万件の指紋トランザクションを処理しており、高スループット生体認証アクセスに対する地域の需要の大きさを示しています。これらの旗艦プロジェクトにより、マルチモーダル生体認証に対するリスク認識が低下し、民間開発者も同様のソリューションを採用するようになっています。セキュリティをプライバシーより優先する規制上の好意的な姿勢が調達を加速させ、中東をグローバルなアクセス制御市場仕様に影響を与えるイノベーションの実験場として位置付けています。

クラウドベースACaaSを推進するアジア太平洋地域のコワーキングスペースの拡大

韓国、日本、インドにおけるフレキシブルワークスペースの普及拡大により、予約アプリと同期してメンバーのオンボーディングと請求を自動化するスケーラブルなサブスクリプション型サービスとしてのアクセス制御が求められています。[3]Airfob、「なぜアクセス制御が英国のコワーキング収益性の秘訣なのか?」、airfob.com ホスト型ACaaSはサーバー所有を不要とし、複数拠点を急速に開設するオペレーターの設備投資を削減します。リアルタイムの稼働率分析が動的価格設定モデルを支え、収益管理を強化します。クレデンシャルをローカルにキャッシュするハイブリッド展開はデータ主権規制を満たしながらクラウド分析を維持し、企業導入を拡大します。このユースケースは、特にテクノロジーに精通した創業者の間でアクセス制御市場を着実な上昇軌道に乗せ続けています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州連合クラウド展開(NIS2)におけるサイバーセキュリティコンプライアンスコスト | -1.2% | 欧州、 規制の波及効果あり | 中期 (2~4年) |

| リーダー出荷に影響するセキュアMCUチップ不足 | -0.9% | グローバル、 アジア太平洋地域の製造業に深刻な影響 | 短期 (2年以内) |

| 米国および欧州連合諸州における顔認識に対するプライバシーへの反発 | -0.8% | 北米および欧州 | 長期 (4年以上) |

| 南米における中小企業の予算制約 | -0.6% | 南米、 その他新興市場への選択的影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

欧州連合クラウド展開(NIS2)におけるサイバーセキュリティコンプライアンスコスト

クラウドホスト型アクセスプラットフォームは、NIS2を満たすために継続的な脅威監視、セキュアなコード署名、文書化された開発パイプラインを追加する必要があり、ベンダーの運営コストが15~20%上昇します。小規模プロバイダーは監査費用やペネトレーションテスト費用を吸収することが困難となり、認定インフラを持つグローバルブランドへ購買者が集中する中で業界再編が進んでいます。一部の欧州企業はアップグレードを延期し、更新サイクルが長期化することで、アクセス制御市場の成長見通しがわずかに抑制されています。

リーダー出荷に影響するセキュアMCUチップ不足

暗号化MCUの供給逼迫により、生体認証およびマルチテクノロジーリーダーのリードタイムが16週間に延長され、OEMの定価が3.5~15%上昇しています。ASSA ABLOYは部品インフレを相殺するため、2024年に電子製品価格を9.9%引き上げました。プロジェクトの遅延はインストーラーのマージンを圧迫し、教育・医療クライアントの予算策定を複雑にしています。代替チップへの設計変更の加速により、エンジニアリングリソースがイノベーションパイプラインから転用され、近期のアクセス制御市場拡大がわずかに抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアのイノベーションがハードウェアの優位性を牽引

ハードウェアは2025年の収益において61.45%のシェアでトップとなり、物理的展開における電子錠、コントローラー、生体認証リーダーの不可欠な需要を反映しています。大学の改修だけでも、キャンパスがモバイル対応インフラへ移行するにつれて大規模な錠前更新サイクルが生じました。電子錠は、ハンズフリー入場を可能にする超広帯域モジュールに支えられ、最も速いユニット成長を記録しました。生体認証マルチセンサーリーダーは、高保証認証を求める研究室や薬局での採用が進みました。

ソフトウェアは2031年にかけて年平均成長率8.78%で成長し、管理コンソールに予測分析とAI駆動の異常検知を追加しています。クラウドコントロールプレーンが分散した拠点を統合し、リアルタイムのポリシー適用と自動コンプライアンス監査を可能にします。ダッシュボード内での映像とアクセスの統合により調査能力が強化され、オープンAPIがエコシステム開発を促進します。インテグレーションサービスと定期サポート契約がパートナー収益を拡大し、マネージドサービスをアクセス制御産業内の安定した収益源として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

ACaaS展開形態別:ハイブリッドモデルが企業での採用を拡大

ホスト型ACaaSは2025年の展開の51.60%を占め、サーバー所有よりも予測可能なサブスクリプションを好む中小企業に支えられています。オンプレミスソリューションとの機能同等性に加え、自動アップデートにより、少人数のIT部門のスキル負担が軽減されます。きめ細かいテナントポータルにより、コワーキングブランドが数千人のメンバーを動的に管理でき、アクセス制御市場内での顧客ロイヤルティが深まります。

ハイブリッドACaaSは年平均成長率8.35%で最も速く成長するモデルであり、規制対象事業体向けにクラウドオーケストレーションとローカルエッジストレージのバランスを取っています。病院はネットワーク障害時に機密ログをオンサイトアプライアンスに転送し、接続が回復次第クラウドに同期して分析を行います。マネージドACaaSは、カスタム統合を必要とする複雑なマルチベンダー環境向けのニッチを維持していますが、プラットフォームはより広いアクセス制御市場の各セクターにわたってスケールするセルフサービスパラダイムへと着実に収束しています。

認証方式別:モバイルクレデンシャルが単要素の優位性に挑戦

単要素システムは、基本的な境界セキュリティに対応するキーカードや数字パッドの普及により、依然として63.70%の採用率を維持しています。しかし、規制上の圧力や注目度の高いセキュリティ侵害がその限界を露呈しています。改ざん証拠と追跡可能性が最重要視される金融、製薬、重要インフラでは更新サイクルが加速しています。

Apple WalletまたはGoogle Payに組み込まれたモバイルクレデンシャルは年平均成長率7.95%で増加しており、クローニングに耐性のある暗号化されたBluetoothおよびNFC通信を提供します。管理者は無線でアクセス権を即座にプロビジョニングまたは失効させることができ、ユーザーあたりの運用コストを削減します。モバイルIDに生体認証を重ねた多要素展開は、摩擦のない強力な認証を実現し、アクセス制御市場全体を統合されたアイデンティティパラダイムへと誘導しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー業種別:医療が最速の成長を牽引

商業施設は、オーナーがセキュリティアップグレードをサステナビリティ改修と連携させる中、2025年のアクセス制御市場規模の31.10%を生み出しました。統合モバイルアクセスとスペース分析ツールにより、テナントエンゲージメントが最適化され、バッジ発行の手間が削減されます。

医療施設は年平均成長率8.41%を記録し、HIPAA方針に沿って薬局、手術室、記録室に役割ベースの権限を実装しています。非接触型生体認証が感染管理体制を支援し、緊急ロックダウン機能が脅威対応を強化します。産業、政府、交通ハブは堅牢でOT対応のリーダーへの特化した需要を維持し、より広いアクセス制御市場の長期的な成長を持続させています。

地域分析

北米は2025年の収益シェア38.30%を維持し、企業キャンパス、大学、病院における大規模な近代化に支えられています。ケンタッキー大学の9,000ドア改修に代表される米国高等教育機関の改修は、アクセス制御と出席分析を融合したモバイル対応プラットフォームのキャンパス全体での採用を示しています。カナダのスマートビルディング奨励策とメキシコの国境を越えた物流施設が追加需要を生み出しています。超広帯域および生体認証スタートアップへのベンチャー投資が、アクセス制御市場における技術革新の最前線に同地域を位置付けています。

中東は2031年にかけて年平均成長率9.22%で最も速く成長する地域であり、国家主導のスマートシティアジェンダとセキュリティ優先の規制枠組みに支えられています。アラブ首長国連邦とサウジアラビアは物理的IDを置き換える顔認証、虹彩認証、指紋認証システムの大規模展開を実証し、カタールとオマーンは全国規模のIoTコマンドセンターにアクセス制御を組み込んでいます。地域のインテグレーターがグローバルベンダーのSDKを活用して地域固有のソリューションを構築し、市場のローカライゼーションを加速しています。

欧州は厳格なプライバシー法制にもかかわらず安定した成長を示しています。NIS2と欧州連合AI法は生体認証利用に明示的な同意と透明性を求めています。組織はハイブリッドACaaSを採用することで、機密性の高い生体認証テンプレートを欧州域内に保持しながら対応しています。ドイツ、フランス、英国はベンダーロックインを避けるためオープンプロトコルシステムを優先し、北欧のオペレーターは持続可能な低消費電力リーダーを先駆けて導入しています。東欧の交通ハブはカードベースのバリアをモバイルおよび映像確認入場に更新しており、これらすべてがアクセス制御市場の収益増加に貢献しています。

規制環境

アクセス制御の導入は、物理的な入退室システムを監査対応可能なアイデンティティガバナンスと結び付ける、公共部門のサイバーセキュリティ基準およびプライバシー・バイ・デザイン要件によってますます形作られている。米国では、NISTが2025年8月にSP 800-53 Release 5.2.0を確定し、回復力とソフトウェア保証に関する管理策を追加した。これらは、連邦政府および重要インフラ環境で使用されるセキュリティシステムの調達要件へと波及する。2026年6月、米国一般調達庁(GSA)はADM 3490.1を更新し、連邦政府所有施設に対する最低限のセキュリティ基準を義務化し、侵入検知および関連セキュリティシステムに対する標準化された対策の要件を強化した。

欧州では、生体認証処理およびAI対応セキュリティに関する政策と標準が厳格化しており、同意、透明性、機密テンプレートの安全な取り扱いに関する基準が引き上げられている。CEN/TC 224は2026年1月にCEN/TR 18241:2026を発行し、GDPR第25条に基づく生体認証アクセス制御製品向けのプライバシー・バイ・デザインの指針を示した。また、附属書III(生体認証識別および重要インフラ監視を含む)に該当するハイリスクシステムに関するEU AI法のタイムラインについては、2026年5月に暫定的な法改正があり、期限が2026年8月2日から2027年12月2日に延長された。この変更は、AI支援型生体認証に関するベンダーのロードマップおよび購入者の展開順序に影響を与える時期の不確実性をもたらしている。

競合環境

市場は依然として中程度に分散していますが、主要メーカーが垂直統合を深める中で統合の勢いは明確です。Honeywellは2024年にCarrierのグローバルアクセスソリューション部門を49億5,000万米ドルで買収し、LenelS2、Onity、Supraブランドを取得して年間売上を10億米ドル押し上げました。ASSA ABLOYはSKIDATA、3millID、Third Millenniumの相次ぐ買収でリーダーポートフォリオと駐車場アクセス機能を拡充しました。

戦略的提携が技術差別化を強化しています。Allegionは接続性標準アライアンスとともにAliroモバイルアクセスプロトコルを主導し、相互運用性を促進してスマートフォンエコシステムを取り込みました。FiRaコンソーシアムはチップセット、ハンドセット、錠前ベンダーを超広帯域セキュアレンジング標準のもとに結集させ、統合の摩擦を低減してプレミアム層の展開を加速しています。

財務実績は電子・ソフトウェア収益へのシフトを裏付けています。Allegionの2025年第1四半期の米州セグメントは電子アクセスの強い採用により5.4%成長しました。Dormakaba は部品インフレの中で価格最適化によりアクセスソリューションの4.9%のオーガニック成長を達成しました。ベンダーは拡大した粗利益をAI、エッジコンピューティング、プライバシーバイデザインの研究開発に投入し、アクセス制御市場の競争の方向性を定めています。

アクセス制御産業のリーダー企業

Suprema Inc.

Hanwha Techwin Co. Ltd

Thales Group (Gemalto NV)

Bosch Security System Inc.

Honeywell International Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

購入者がサイロ化されたハードウェアから、アクセス制御、映像、アイデンティティデータを共通のガバナンスの下で統合するソフトウェア主導型のセキュリティ運用へと移行するにつれ、新たな空白領域が生まれている。2026年、業界チャネルおよび調査ベースの指標は、この移行がすでに顕在化していることを示唆しており、セキュリティ関連の回答者の60%が統合型または一体化されたセキュリティプラットフォームの利用を報告しており、SDMはモバイル認証情報、生体認証、統合化、サイバーセキュリティをアクセス制御アップグレードの主要な成長要因として挙げている。これは、オープンエコシステム展開(API、マルチベンダー相互運用性)と、機密ログや生体認証テンプレートをローカルに保持しつつ集中的なポリシー管理とレポーティングを可能にするハイブリッドクラウドアーキテクチャを提供できるベンダーおよびインテグレーターに有利に働く。

標準化の動きとインシデント圧力の高まりも、特に分散型企業や機密性の高いコンテンツを扱う環境において、監査可能性とアクセス衛生に関する機会を後押ししている。2026年3月に発行されたEN ISO/IEC 29146:2026は、ネットワーク化されたICT環境向けのアクセス管理を規定し、論理的アクセス制御と物理的アクセス制御の整合を強化するもので、ドアイベントをより広範なIAMワークフローと結び付けるアイデンティティ中心のゼロトラスト型実装のビジネスケースを強化している。また、Trusted Partner Networkは2026年4月、2026年第1四半期のセキュリティアラート件数が2025年通年の合計を上回ったと報告し、認証情報関連攻撃や設定ミスによる露出の高まりを指摘した。この背景により、認証情報のライフサイクル管理の強化、自動化されたポリシー適用、物理領域とサイバー領域の両方にわたる継続的な監視への需要が高まっている。

最近の業界動向

- 2026年7月:SupremaがQR、バーコード、RFID、モバイル認証情報に対応するマルチテクノロジー型アクセス制御リーダー「XPass Q2」をリリースし、同社のBioStar Xプラットフォームとの連携を前提に設計された。この発売により、来訪者向けQRフローと従業員向けRFIDおよびモバイルIDを併用する必要がある複合用途施設向けの認証情報の選択肢が拡大する。また、多様なエンドユーザー環境での展開を簡素化する統合プラットフォームへの移行を強化するものでもある。

- 2025年10月:Thalesは、デジタルIDの量子耐性スマートカード「MultiApp 5.2 Premium PQC」について、ANSSIから高水準のコモンクライテリアEAL6+認証を取得した。これにより、物理的アクセスと論理的アクセスの両方に利用可能な高保証認証情報エコシステムにおけるThalesの地位が強化される。ポスト量子対応と第三者認証の取得は、規制対象環境におけるアイデンティティ連携型アクセス制御導入のコンプライアンス基準を引き上げる。

- 2024年11月:Hanwha Visionは、Morpheanと戦略的パートナーシップを締結し、クラウド直結型のビデオ監視ソリューションを提供する。クラウド映像連携は、より広範なセキュリティプラットフォームの統合を後押しし、映像による確認とアクセス制御イベントとの間の運用連携を強化する。このパートナーシップは、オンサイトインフラを削減しつつ集中管理を維持できるホスト型・ハイブリッドアーキテクチャへの選好の高まりと一致している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法では、アクセス制御市場は、建物や施設内での物理的な入退室および動線を制御・追跡するシステムから得られる収益を対象とし、ハードウェア、ソフトウェア、関連サービスを含め、主要地域全体をカバーする。

対象外:ソフトウェアログインのための純粋なサイバーセキュリティ向けアイデンティティ・アクセス管理は、物理的な入退室制御のユースケースに結び付いていない場合、対象に含めない。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- カード・近接型・スマートカードリーダー

- 生体認証リーダー(指紋、顔、虹彩、マルチモーダル)

- 電子錠(電磁錠、電気ストライク、デッドボルト、ワイヤレススマートロック)

- コントローラーおよびパネル

- ソフトウェア

- アクセス制御管理スイート

- 映像管理統合プラグイン

- サービス

- 設置およびインテグレーション

- サポートおよびメンテナンス

- ハードウェア

- サービスとしてのアクセス制御(展開形態)別

- ホスト型ACaaS

- マネージド型ACaaS

- ハイブリッド型ACaaS

- 認証方式別

- 単要素認証

- 多要素認証

- モバイルクレデンシャル・Bluetooth LE

- 接続技術別

- RFID・NFC

- スマートカード(125 kHz、13.56 MHz)

- Bluetooth低エネルギー

- 超広帯域(UWB)

- エンドユーザー業種別

- 商業ビル

- 産業・製造

- 政府・公共部門

- 輸送・物流

- 医療施設

- 軍事・防衛施設

- 住宅・スマートホーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア諸国連合(ASEAN)

- オーストラリア

- ニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、建設活動、公共安全支出、セキュリティ機器需要に関するファクトベースの構築から始まり、次にこれらのシグナルがアクセス制御の導入にどのように反映されるかをマッピングした。

前提条件の根拠として、世界銀行やOECDのマクロ指標、関連する電子機器カテゴリーの国連Comtrade貿易統計、建物のセキュリティアップグレードに関する入札件数を示す政府調達ポータルなどの公開情報源を活用した。モデルの妥当性を担保するため、NISTの標準およびガイダンス文書、ならびに物理セキュリティの実務や認証について記述した業界団体資料も確認した。企業の年次報告書、投資家向けプレゼンテーション、プレスリリースは、ハードウェア対ソフトウェアの比率やサービス付帯率など、製品構成の変化を把握するために活用した。

可能な場合には、企業財務・インテリジェンスに関する有料データベース、特許データベース、出荷レベルの輸出入データを参照し、方向性の検証を行った。これらのデスクリサーチ資料は例示的なものであり網羅的ではなく、データの収集および相互確認のために追加の公開情報源および有料情報源も使用した。

一次インタビューおよび調査

アクセス制御の価格は、サイトの種類、認証情報の選択、統合の深さによって異なり得るため、一次調査は、実際に導入されているものと顧客が支払っているものの検証に重点を置いた。APAC、EMEA、南北アメリカの製造業者、システムインテグレーター、販売代理店、施設セキュリティ責任者、大規模エンドユーザーに聞き取りを行い、モデルがプロジェクトの仕様策定、設置、更新の実態を反映するようにした。

回答者からの情報は、サービス付帯率に関する前提、クラウドとオンプレミスの比率、デバイスクラスおよび契約種別ごとの現実的な平均販売価格(ASP)の推移に関するギャップを埋めるために活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):19% | APAC:39% |

| ミッドティア:55% | 機能・部門責任者:23% | EMEA:36% |

| 小規模企業:19% | マネージャー:58% | 南北アメリカ:25% |

市場規模算定と予測

市場規模の算定は、まずトップダウン方式による再構築を行い、建設・改修活動、セキュリティ支出のシグナル、既設ベースの拡大を、リーダー、コントローラー、ロック、ソフトウェアライセンス、サービスに対する地域別需要へと変換した。その総計は、典型的なサイト数のサンプリング、デバイス種別ごとに観測されたASP幅の適用、サプライヤーの売上構成との相互確認といった、選択的なボトムアップ方式による概算によって裏付けられ、両者の見解が食い違う場合には調整を行った。

モデルへの主要インプットには、新規商業床面積の追加および改修率、政府および重要インフラのアップグレードプログラム、新規導入におけるモバイル認証情報および多要素認証の普及率、クラウドホスト型展開の採用状況、サービス更新行動(保守、ソフトウェア更新、マネージド型アクセス制御)が含まれる。単価はハードウェアの更新サイクルや部品コストの変化に伴い変動し得るため、ASPは製品グループごとに追跡対象の前提として扱い、最近のプロジェクト見積もりや販売代理店からのフィードバックを用いて更新した。

予測には、建設サイクル、公共安全予算、技術採用曲線と成長を結び付ける回帰分析的な検証に裏付けられたシナリオ分析を用い、その後、リードタイムやプロジェクトの成約状況についてインタビュー対象者が示した内容を用いて結果を調整した。国別のボトムアップインプットが乏しい場合には、建物ストックおよびセキュリティ支出のシグナルに基づく類似市場の代替値を適用し、その後、地域専門家のフィードバックを用いて出力結果を再検証した上で確定した。

データ検証と更新サイクル

結果は、地域別合計を、建設活動、アクセス制御用電子機器の輸入動向、ハードウェア・ソフトウェア・サービスの想定比率といった独立したシグナルと比較するなど、複数の検証手法を通じて確認された。大きな乖離が見られた場合には、前提条件を再検討・再確認し、問題が対象範囲、価格設定、導入構成のいずれに起因するかを確認するためのフォローアップの聞き取りを実施した。

最終承認前に、モデルは複数段階のアナリストレビューを経て、計算、換算ロジック、ユニットエコノミクスの前提について、内部整合性の確認が行われる。レポートは毎年更新され、供給ショック、政策変更、大規模な価格改定など重大な事象が発生した場合には、その都度中間更新が行われる。納品直前には、最新の入手可能な情報を反映するための最終確認が行われる。

Mordor Intelligenceによる世界のアクセス制御市場規模と他の公表推計との比較

アクセス制御に関する公表市場規模は、たとえ同じものを測定しているように見えても、物理的アクセス制御、論理的アクセス制御、および隣接するセキュリティカテゴリーの境界線の扱いが一貫していないため、大きく異なる場合がある。差異はまた、各社がサービスをどのように扱うか、価格をどのように更新するか、どの年度・通貨換算タイミングを使用するかによっても生じる。

本調査では、更新頻度と為替レートのタイミングを、明記された市場年度に合わせて維持しており、ハードウェアのASPは、総計を確定する前に、最近のプロジェクト見積もりおよびチャネルからのフィードバックに照らして再検証されている。これは、Mordor Intelligenceにおける2026年の値が、より広範なアクセス管理の定義よりも、物理的アクセス制御の需要プールに近い水準にとどまっている理由でもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.09 B (2026) | |

| 総合コンサルティング会社A | USD 11.62 B (2025) | 論理的アクセス制御の種類やより広範なアプリケーション範囲を含む、より広義のアクセス制御の枠組みを採用しており、物理的な入退室制御のみを対象とする境界と比較して数値が押し上げられている。基準年も異なり、価格はデバイスクラス別のASP更新確認の頻度が低いまま繰り越されることが多い。 |

| 業界出版社B | USD 10.76 B (2024) | より早い年度を基準としており、アクセス制御を隣接するセキュリティソフトウェアやサービスと提供カテゴリーとして集約する傾向があり、これによりドアレベルの制御を超える支出が含まれる可能性がある。通貨換算のタイミングや使用される過去の期間によっても、古いASPが十分に正規化されていない場合、開始値が上振れする可能性がある。 |

3つの数値の間で、差異の大部分は、何をアクセス制御としてカウントするか、また価格と通貨の前提をいつの時点で固定するかに起因している。対象範囲を物理的アクセス制御の構成要素に限定し、更新の際にASPおよび構成比の変化を定期的に再確認することで、本推計は明確な需要指標および再現可能な手順に基づく追跡可能性を維持している。

レポートで回答される主要な質問

アクセス制御市場の現在の規模と成長見通しは?

グローバルアクセス制御市場規模は2026年に40億9,000万米ドルであり、年平均成長率7.72%で2031年までに59億4,000万米ドルに達する見込みです。

最も速く拡大している地域はどこですか?

中東は政府主導の生体認証プログラムとスマートシティ投資に支えられ、2031年にかけて年平均成長率9.22%で成長する見通しです。

モバイルクレデンシャルが普及している理由は何ですか?

モバイルIDは物理的なカード管理を不要とし、暗号化された無線プロビジョニングを可能にし、ハイブリッドワークパターンに対応することで、年平均成長率7.95%の採用率を支えています。

半導体不足は市場にどのような影響を与えていますか?

セキュアMCUの制約によりリーダーのリードタイムが16週間に延長され、3.5~15%の価格上昇が引き起こされており、短期的なハードウェア成長を抑制しています。

最終更新日: