精密農業市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.61 十億米ドル |

| 市場規模 (2031) | 29.86 十億米ドル |

| 成長率 (2026 - 2031) | 12.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる精密農業市場分析

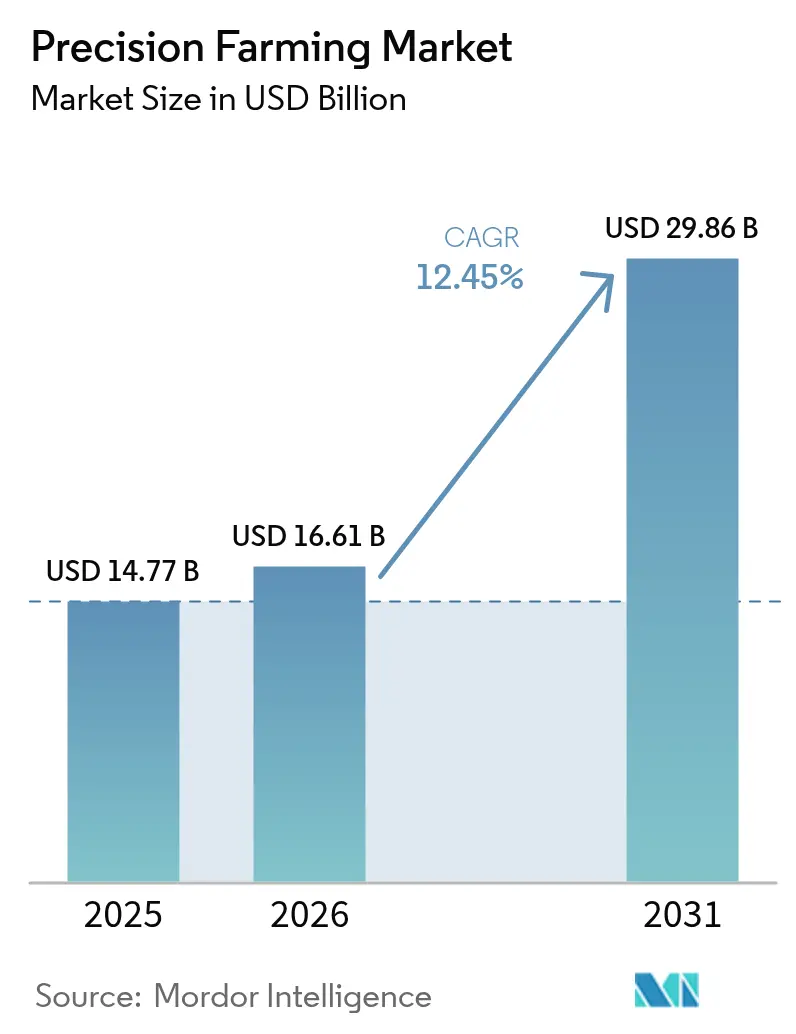

2026年の精密農業市場規模は166億1,000万米ドルと推定され、2025年の147億7,000万米ドルから成長し、2031年の予測は298億6,000万米ドルで、2026年~2031年にかけて12.45%のCAGRで成長します。

衛星IoTコンステレーション、GNSSガイドによるオートステアリング、AIを活用した自律型機器は、デジタル農業のアドレサブルベースを拡大し、カーボンクレジットインセンティブを具体的な投資収益率に転換しています。John Deereとスペースエックスの提携による携帯不感地帯でのサブインチテレメトリー、AGCOのPTx Trimbleによる混合フリートへの後付けのジョイントベンチャー、および米国農務省の気候スマートコモディティプログラムは、可変施用インプット最適化に報いる技術サイクルを強化しています。ハードウェアが依然として支出を主導していますが、ソフトウェアとエッジAIアナリティクスがダブルデジットの成長で上回っており、データ収集からリアルタイム意思決定自動化への産業シフトを映し出しています。北米が最大の地域シェアを維持する一方、アジア太平洋はインドのスマートアグ・エコシステムと中国の精密農業政策義務を背景に最速のCAGRを達成しています。

主要レポートの要点

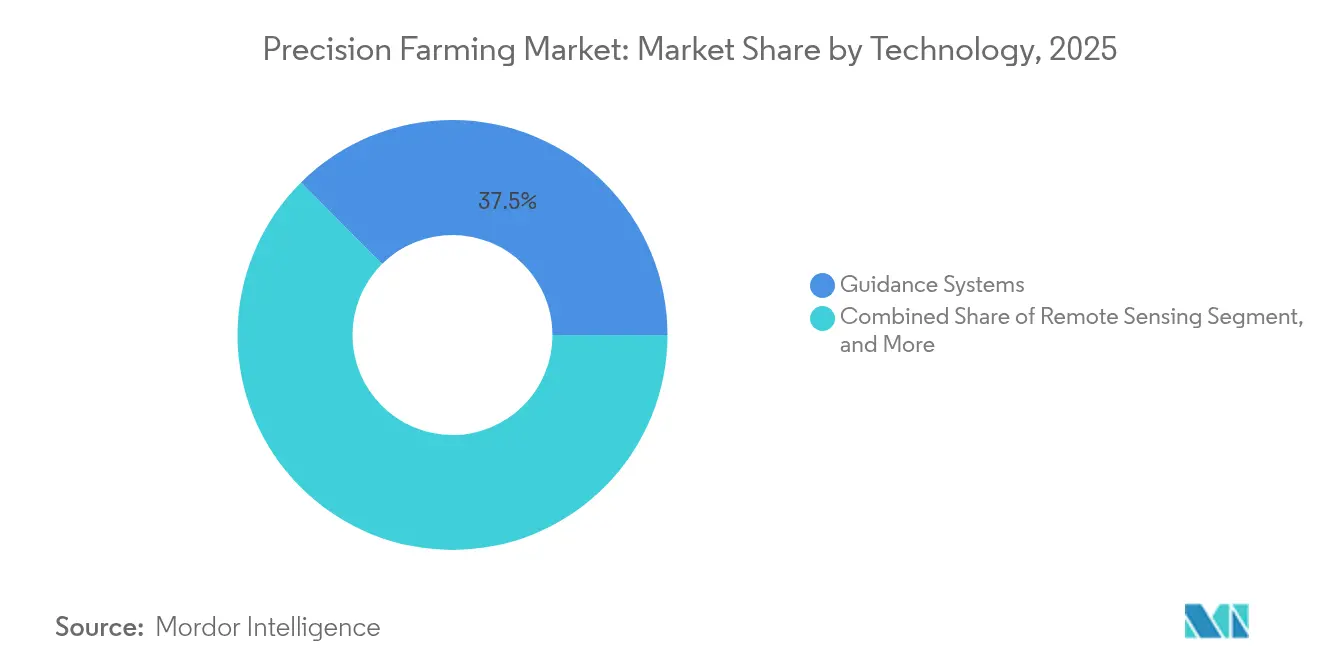

- 技術別では、ガイダンスシステムが2025年の精密農業市場シェアの37.45%をリードし、一方で可変施用技術は2031年にかけて13.55%のCAGRで上昇する見込みです。

- コンポーネント別では、ハードウェアが2025年の精密農業市場規模の51.20%を占め、ソフトウェアは2031年までに13.40%のCAGRで成長すると予想されます。

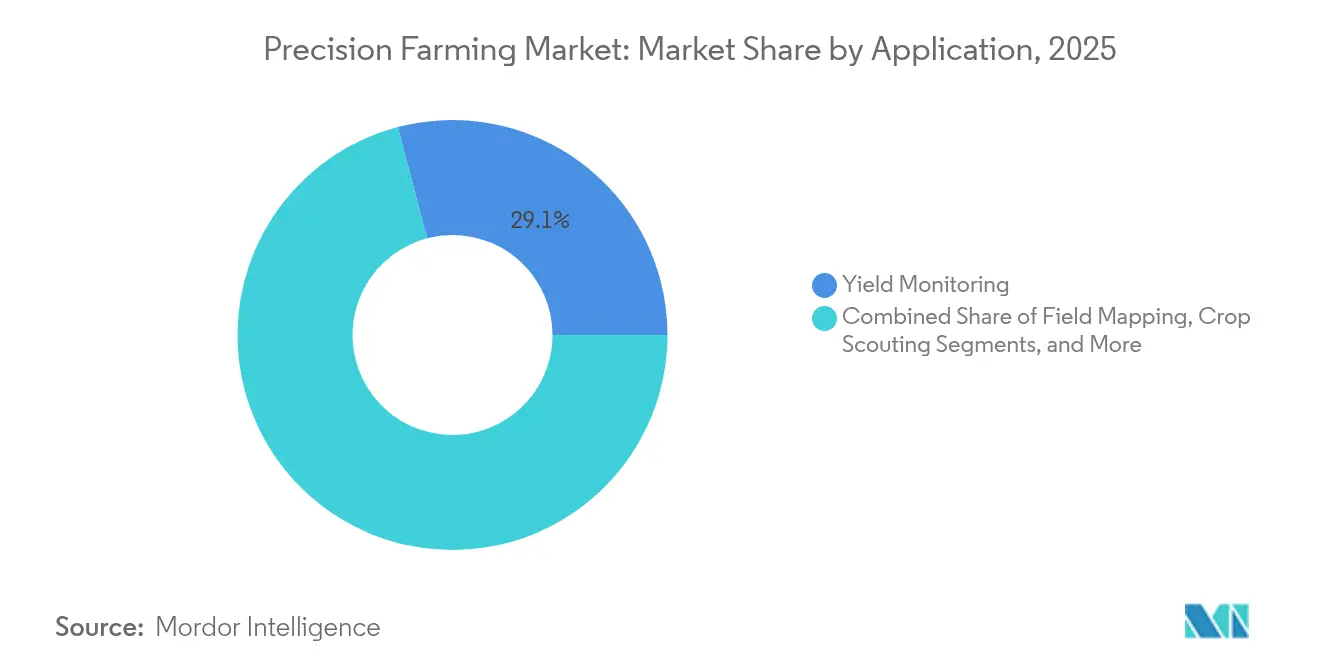

- 用途別では、収量モニタリングが2025年の精密農業市場シェアの29.10%を保持し、ドローンベースのスカウティングは2031年までに12.85%のCAGRで拡大する見込みです。

- 農場規模別では、大規模農場(1,000ヘクタール超)が2025年の精密農業市場で54.25%のシェアを占める一方、小規模農場(100ヘクタール未満)は2031年にかけて12.95%の最高予測CAGRを示しています。

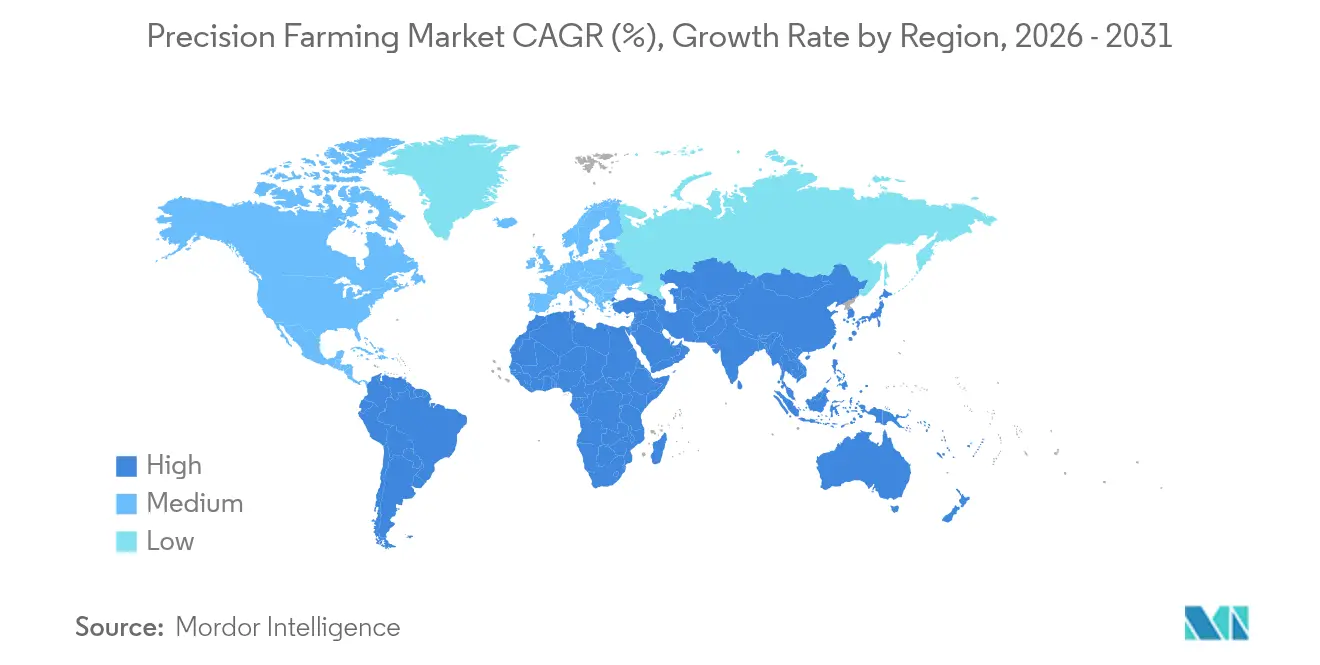

- 地域別では、北米が2025年の精密農業市場シェアの41.15%を獲得し、アジア太平洋は2026年~2031年にかけて13.95%のCAGRで加速する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル精密農業市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの影響度(概算)(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 大規模農場におけるGNSS対応オートステアリング | +2.1% | 北米・欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| マルチスペクトル・熱赤外ドローンセンサーのコスト低下 | +1.8% | グローバル、先進国市場での早期採用 | 短期(2年以内) |

| 可変施用インプット削減に報いるカーボンクレジット制度 | +1.5% | 欧州、北米、新興アジア太平洋 | 長期(4年以上) |

| サブインチテレメトリーのための衛星IoTコンステレーション | +2.3% | グローバル、遠隔地を優先 | 中期(2~4年) |

| AIベースの農場リスクスコアに連動した保険割引 | +1.2% | 北米・欧州、アジアでのパイロットプログラム | 中期(2~4年) |

| エッジAIロボティクスへのベンチャー投資のシフト | +1.4% | グローバル、イノベーションハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

大規模農場におけるGNSS対応オートステアリング

GNSSオートステアリングの採用率は1,000ヘクタール超の農場では70%に達しているのに対し、中規模農場では52%にとどまっており、このトレンドが精密農業市場をますます形成しています。これはJohn DeerのStarFire 7000受信機が複数の衛星バンドを捕捉してより速いコンバージェンスを実現していることによって支援されています。[1]米国農務省経済調査局、「精密農業技術の採用」、ers.usda.gov スペースエックスのスターリンクは、携帯ネットワークが届かない地域でガイダンスデータを中継し、オペレーターが昼夜を問わず自律的な作業を実施できるようにしています。AGCOのアウトランレトロフィットキットは、競合他社ブランドのトラクターに対応し、混合フリートのステアリングアップグレードを普及させています。労働力不足は、希少なオペレーターをロボティクスで代替することで価値提案を高め、完璧な直線走行の維持、重複の抑制、燃料節約を実現しています。投資収益率は、燃料コスト削減と、厳しい播種期間中に機械を最大限活用する高い圃場稼働時間利用率を通じて増幅されます。

マルチスペクトル・熱赤外ドローンセンサーの急速なコスト低下

現在、30万機以上の農業用ドローンが世界中で5億ヘクタール以上を処理しており、DJIのMavic 3マルチスペクトルはかつて大規模農場専用とされていた価格閾値を下回る価格設定となっています。モンタナ州の小麦での農場試験では、スポットスプレードローンをウィードイットビジョンシステムと組み合わせた場合に除草剤使用量の90~95%削減が示されています。センサーの小型化によりペイロード重量が軽減し、クロロフィルおよびキャノピー水分測定のためのスペクトル分解能を維持しながら飛行時間が2倍になりました。ブラジルおよび米国における規制緩和により、広大な面積の作物での採用を加速させる目視外飛行の運用範囲が拡大しました。AIを活用した異常検知により、肉眼より1週間早く栄養ストレスを検出し、収量損失が生じる前に生産者が介入できるようになっています。

可変施用インプット削減に報いるカーボンクレジット制度

米国農務省の31億米ドルの気候スマートコモディティイニシアチブは、精密農業の実践の圃場レベルの検証を通じて6,000万tCO₂eを隔離することを目的としており、精密農業市場全体の財務的インセンティブを強化し、センサーログを通じて肥料・燃料削減を記録した生産者に報酬を支払います。可変施用技術はすでに米国の主要なトウモロコシ・大豆農場の69%に普及しており、カーボンプレミアムが損益分岐ROIの期間を改善するにつれてさらに上昇する水準です。欧州の「農場から食卓へ」戦略は2030年までに化学物質使用量の50%削減を義務付けており、事実上、処方型散布体制の採用を強制しています。中国のカーボン取引プラットフォームにより、農民専業合作社は検証済みの排出削減量を売却でき、直接的な金銭的フィードバックループを生み出しています。2024年農村繁栄・食料安全保障法によって提供された立法上の明確性は、可変施用プログラムを支えるハードウェアおよびソフトウェア向けの保全ローンをさらに解放しています。

サブインチテレメトリーのための衛星IoTコンステレーション

衛星IoTの収益は2022年の13億米ドルから2032年の87億米ドルへと急増する見込みで、農業が最大のユースケースとして位置づけられています。John DeerのJDLinkブーストはスターリンクを通じてテレマティクスを送信し、サポートスタッフが無線での車両アップデートを配信してダウンタイムを削減できるようにしています。ワンウェブは広大なカナダのプレーリー地帯のフリートに低レイテンシーのバックホールを提供しており、そこでは耕作地の77%が4Gカバレッジ外に位置しています。継続的な接続性により、数インチの距離で作業する自律型散布機の群れに対して機械間調整が可能になります。信頼性の高い接続が自律性に対するデータ途絶の制約を取り除けば、経済的な恩恵は世界農業GDPの5,000億米ドル超に達する可能性があります。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響度(概算)(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 混合ブランドフリートにおけるデータ相互運用性のギャップ | -1.6% | グローバル、混合フリート運用で深刻 | 中期(2~4年) |

| 農場OTネットワークを標的とする農村サイバーセキュリティの脅威 | -1.2% | デジタル化が進んだ先進国市場 | 長期(4年以上) |

| サハラ以南アフリカにおけるRTKネットワークカバレッジの停滞 | -0.8% | サハラ以南アフリカ、遠隔地域へのスピルオーバー | 長期(4年以上) |

| アルゴリズムによる意思決定の喪失に対する農家の抵抗 | -0.9% | グローバル、伝統的コミュニティでより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

混合ブランド機械間のデータ相互運用性のギャップ

生産者の約73%がトラクター、プランター、散布機を複数のOEMから調達しており、エンドツーエンドのアナリティクスを妨げるデータサイロを生み出しています。OGCセンサーシングスAPIは地理空間データと機械データの汎用ラッパーを約束していますが、独自のファイルフォーマットと異なるCANバスプロトコルがシームレスなフローを妨げています。AGCOのPTx Trimbleベンチャーはブランド非依存のステアリングとデータ同期を約束していますが、レガシー機器への後付けはコストが高く、ディーラーの専門知識を必要とします。欧州によるオープン標準とMQTTトランスポートレイヤーの推進は肯定的なシグナルですが、商品化を恐れる中小ベンダーでは採用が遅れています。収束がなければ、農家はUSBスティックとクラウドポータルを使い続けることになり、完全な自律性がもたらし得る生産性向上に上限が生じます。

農場OTネットワークを標的とする農村サイバーセキュリティの脅威

プランター、ポンプ、気象ステーションがインターネットに接続されるにつれて、オペレーショナルテクノロジーがランサムウェアとデータ窃取の標的となっています。欧州連合のNIS-2指令はアグリテックプロバイダーにコンプライアンスの負担を加えることになり、同様のガイダンスが米国連邦機関でも進んでいます。製造プラント向けに書かれたIEC 62443の制御は、物理的セキュリティが低く接続が断続的なオープンフィールドにマッピングされる必要があります。小規模農家は社内の専門家を欠いており、ソーラー発電ゲートウェイにデフォルトのパスワードや未パッチのファームウェアを残したままにしています。フェデレーテッドラーニングのパイロットは、生の圃場データをエクスポートせずに病害検出モデルをトレーニングすることで有望性を示していますが、部品表コストを増加させるエッジでの計算を必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:自律型システムが市場進化を牽引

ガイダンスシステムは2025年の精密農業市場シェアにおいて先頭の37.45%を保持し、変化する地形でも機械をサブインチの経路に誘導する堅牢なGNSS受信機によって支えられています。可変施用技術の精密農業市場規模は、目標施用を促進する肥料・化学品価格の上昇に牽引されて2031年までに13.55%のCAGRで成長すると予測されています。ドローンベースのリモートセンシングは安価なマルチスペクトルペイロードを活用しており、DJIは地図が処方型散布機に供給された場合に化学品量が67.78%削減されたと報告しています。ロボットはベンチャー投資がエッジAIプラットフォームにシフトするにつれて普及を拡大しており、フォーグロワーズとボンサイロボティクスは合計2,400万米ドルを調達して50万エーカーでの収穫自動化を推進しています。衛星IoTがスタックを補完し、携帯エリア外の圃場からのセンサー入力を中継することで、自律性モジュール向けのモデルを最新の状態に保っています。

エッジとクラウドのアナリティクスは連携して機能します。エッジハードウェアがリアルタイムでビジョンストリームを処理し、クラウドエンジンが季節的パターンを処理します。John Deereの第2世代自律性スタックは両レイヤーを統合し、今十年末までにトウモロコシと大豆の完全自律化を目指しています。農家はシングルブランドの置き換えよりも混合フリートの後付けをますます好んでおり、このシフトをAGCOがOutRunキットで高コストのトラクター交換を省いて活用しました。こうしたダイナミクスを踏まえると、オープンAPIとハードウェア非依存のコンポーネントを組み合わせた技術サプライヤーが増分的な作付面積を獲得するうえで最良の位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

コンポーネント別:ソフトウェアの加速がハードウェア優位を変革

ハードウェアはセンサー、コントローラー、ドローン、自律型プラットフォームをカバーし、2025年の精密農業市場の51.20%を獲得しました。しかし、ネットワークが落ちても数秒以内にエッジAIが実行可能な処方を提供するため、ソフトウェア収益は13.40%のCAGRで上昇しています。センサーは切手サイズにまで縮小し、小規模農場でも可変施用灌漑マップに供給する高密度土壌水分グリッドを導入できるようになりました。John DeerのG5-プラスなどのディスプレイはイーサネットを追加し、農機具から運転席により豊富なデータセットを送信しています。車載コンピューターはGNSS、マシンビジョン、テレマティクスを1枚の基板に統合し、自律性ループのレイテンシーを大幅に削減しています。

オペレーターがソフトウェアのパッチ適用とリアルタイムのサイバー脅威監視をサードパーティパートナーに依存するため、マネージドサービスの精密農業市場規模は拡大する見込みです。CNHとRaven Industriesのデータアナリティクススイートは、AIによる選択的散布で除草剤を77%削減しています。衛星バックホールにより圃場作業中に処方が同期されることが保証され、4Gのない耕作地の77%にとって重要なフェイルセーフとなっています。ハードウェアのマージンが圧縮される中、ベンダーはアップデート、アルゴリズム、カーボンクレジット報告ダッシュボードをバンドルしたサブスクリプションを通じて継続的収益を追求しています。

用途別:精密散布が作物管理を再定義

収量モニタリングはすべての処方を訓練する空間変動性データを提供するバックボーンとして残り、2025年の精密農業市場シェアの29.10%を占めました。ドローンベースのスカウティングは、栄養ストレスを早期に検出するAIモデルに牽引されて12.85%のCAGRで加速しており、一斉処理に代わってマイクロ投与の葉面散布を促しています。可変施用は一斉散布を上回り、John DeerのExactShotシステムを使用して1エーカーあたり40.74米ドルの節約と最大66%の肥料削減という実証された成果を上げています。土壌・作物健康モニタリングはIoTプローブと衛星データを組み合わせ、アナリティクスが従来のスカウティングより数日早く病害の発生を警告できるようにしています。

収穫自動化の精密農業市場規模は、John DeerのS7コンバインが穀粒損失設定と地上速度を自動化してスループットを20%向上させるにつれて上昇する見込みです。ヴェルディのような灌漑管理プラットフォームは水分と栄養素の供給のバランスをとり、降雨量の1ミリメートルも重要な干ばつリスク地域にとって不可欠な機能です。自律型グレインカートがコンバインと位置・充填レベルデータを同期することで下流の物流が改善し、アイドル時間が最小化されます。持続可能性の指標が厳格化する中、コンプライアンスモジュールは現在、農学ツールの隣に配置されており、カーボン検証が収穫後ではなく生育期に行えるようになっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

農場規模別:小規模農場のデジタル化が加速

1,000ヘクタール超の大規模農場は、より大きな資本プールと専任の農学スタッフを活用して2025年の精密農業市場の54.25%を保持しました。100ヘクタール未満の小規模農場は、低コストのIoTキット、衛星バックホール、政府補助金が参入障壁を下げることで最高の12.95%のCAGRを記録しています。小規模農家向けの精密農業市場規模は、センサーとクラウドダッシュボードに補助金を提供するインドの4億5,000万インドルピー(512万米ドル)のデジタル農業ミッションの下で拡大する見込みです。中規模農場は100~1,000ヘクタールにまたがり、全機械の入れ替えを回避するレトロフィットキットに牽引されて52%の普及率を示しています。

国連開発計画のフレームワークは現在、地域の言語によるモバイルアプリ、クラウドアナリティクス、リモートセンシングをバンドルし、小規模農家が初期サーバーコストを回避できるようにしています。大規模農場は排出量に対する監視が高まっており、ESG報告のためのデジタルツインを通じてすべてのインプットを定量化することが求められています。中規模事業者は、完全自律型フリートへの参入を避けつつコアのガイダンスと可変施用モジュールを展開することで均衡を見出しています。ペースの違いにもかかわらず、収束は明確です。かつて高い設備投資を必要としていた機器が、農場規模間のデジタルデバイドを縮小するサブスクリプションで利用可能になっています。

地域分析

北米は2025年に41.15%の地域シェアを維持し、成熟したGNSSネットワーク、確立されたディーラーエコシステム、カーボンプログラムのためのデジタル記録を認める規制環境に支えられています。市場は新興地域と比較して成長率が安定しており、これは2025年の農家センチメント調査が商品価格の変動を背景に慎重な設備投資計画を示していることが一因です。それでも、レガシーディスプレイの交換サイクルの活発化と完全機械自律化への拡大が、同大陸の需要の底を維持するはずです。

アジア太平洋地域は精密農業市場において13.95%の最速成長率を記録し、2028年までに8億8,621万米ドルに達すると予測されるインドのスマートアグ市場と中国のデジタル農業に関する政策義務によって推進されています。政府資金による衛星コンステレーション、低コストドローン、農村ブロードバンド投資が小規模農家の圃場全体での採用を下支えしています。2024年のベンチャーキャピタル投資は12億米ドル超が自動化果樹園散布機とアグリフィンテック信用スコアリングに集中し、インプットローンをセンサー検証圃場データに連動させています。オーストラリアは慢性的な労働力不足を軽減する自律型広大面積フリートで漸進的な作付面積を追加しています。

欧州は2030年までに化学物質を50%削減することを要求する環境法制の下で着実に前進しており、精密散布をコンプライアンスの手段として位置づけています。ドイツでの圃場試験により、収量を損なうことなく10~20%の農薬削減が確認され、農家の信頼が高まっています。ラテンアメリカの採用ペースは分岐しており、ブラジルとアルゼンチンは干ばつによる収入減少で2024年にトラクター購入を14%縮小したものの、規制緩和後にドローン散布を加速させました。中東・アフリカは依然として導入初期段階にあり、衛星IoTはRTKネットワークのカバレッジが40%にとどまるサハラ以南アフリカの生産者の生命線ですが、価格負担能力とスキルのギャップがスピードを抑制しています。

競合環境

産業構造は集約化が進んでいます。AGCOはTrimbleの農業部門の85%を20億米ドルで取得し、2028年までに精密農業収益20億米ドル超を目指すPTx Trimbleを設立しました。John Deereはスペースエックスの接続性、拡張された2025年製品ライン、ビジョン・AI・遠隔診断を統合した第2世代自律性スタックを通じてリーダーシップを拡大しています。[4]アグウェブ、「John Deere S7コンバイン発売」、agweb.com CNHはRaven Industriesを統合してケースとニューホランドのフリートにリアルタイム機械学習を組み込み、DJIはすべての欧米競合他社を合計した以上のグローバルドローンシェアを維持しています。

戦略的プレイブックはオープンAPI、クロスブランドレトロフィット、サービスとしての価格設定を強調して混合フリートのヘクタールを獲得することに重点を置いています。フォーグロワーズやボンサイロボティクスなどのエッジAI企業は温室収穫や畝作物知覚などの特定タスクを標的にしていますが、その成功により大手企業は社内研究開発を加速またはパートナーシップを組む必要に迫られています。ベンチャー投資は純粋な農場管理SaaSからオフラインで動作する自律性モジュールへとシフトしており、具体的な生産性向上への投資家の食欲を反映しています。

競争の激化は技術に留まらず、下流のアグリビジネスがセンサー設置にインプットファイナンシングをバンドルしてロックインを生み出しています。同時に、欧州とアジアの協同組合は自律型散布機の共有フリートを契約し、ハードウェア所有権を迂回するサービスレイヤーを追加しています。マシンビジョンと可変施用に関する特許がロイヤリティフローを形成し、知的財産が最前線の戦場となっています。

精密農業業界リーダー

AGCO Corporation

アグジャンクションInc

John Deere

DICKEY-john Corporation

TeeJet Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:AGCOはTrimbleの農業部門の85%を20億米ドルで買収し、後付け自律化ソリューションを推進するPTx Trimbleを設立。

- 2025年2月:John Deereは予測自動化を搭載した2025年型S7コンバイン、刷新された9RXトラクター、シー&スプレープレミアム除草標的機能を搭載したヘイジー散布機を発表。

- 2025年1月:John Deereはより長い知覚範囲とモバイルアプリ制御を備えた第2世代自律性スタックを発表。

グローバル精密農業市場レポートの範囲

精密農業(PF)は、情報技術(IT)を農場管理に取り入れ、作物と土壌が健康と生産性に必要なものを確実に得られるようにするアプローチです。精密農業(PA)の目標は、収益性、持続可能性、環境保護を保証することです。PAはまた、衛星農業、必要に応じた農業、サイトスペシフィック作物管理(SSCM)としても認識されています。

精密農業市場は、技術(ガイダンスシステム、リモートセンシング、可変施用技術、ドローン、無人航空機)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(収量モニタリング、可変施用、圃場マッピング、土壌モニタリング、作物スカウティング)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、その他アジア太平洋)、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は上記すべてのセグメントについて金額(米ドル)で提供されます。

| ガイダンスシステム | GNSS・GPS |

| GIS | |

| 可変施用技術 | 可変施用施肥 |

| 可変施用播種 | |

| 可変施用農薬 | |

| リモートセンシング | |

| ドローン・無人航空機 | |

| ロボティクス・自律型機器 | |

| エッジ・クラウドアナリティクスプラットフォーム | |

| その他技術 |

| ハードウェア | センサー・アクチュエーター |

| コントローラー・ディスプレイ | |

| 車載コンピューティング・接続性 | |

| ソフトウェア | 農場管理SaaS |

| データアナリティクス・AI | |

| サービス | 統合・コンサルティング |

| マネージドサービス |

| 収量モニタリング |

| 可変施用 |

| 圃場マッピング |

| 土壌・作物健康モニタリング |

| 灌漑管理 |

| 作物スカウティング |

| 収穫自動化・物流 |

| その他用途 |

| 小規模農場(100ヘクタール未満) |

| 中規模農場(100~1,000ヘクタール) |

| 大規模農場(1,000ヘクタール超) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他アフリカ | ||

| 技術別 | ガイダンスシステム | GNSS・GPS | |

| GIS | |||

| 可変施用技術 | 可変施用施肥 | ||

| 可変施用播種 | |||

| 可変施用農薬 | |||

| リモートセンシング | |||

| ドローン・無人航空機 | |||

| ロボティクス・自律型機器 | |||

| エッジ・クラウドアナリティクスプラットフォーム | |||

| その他技術 | |||

| コンポーネント別 | ハードウェア | センサー・アクチュエーター | |

| コントローラー・ディスプレイ | |||

| 車載コンピューティング・接続性 | |||

| ソフトウェア | 農場管理SaaS | ||

| データアナリティクス・AI | |||

| サービス | 統合・コンサルティング | ||

| マネージドサービス | |||

| 用途別 | 収量モニタリング | ||

| 可変施用 | |||

| 圃場マッピング | |||

| 土壌・作物健康モニタリング | |||

| 灌漑管理 | |||

| 作物スカウティング | |||

| 収穫自動化・物流 | |||

| その他用途 | |||

| 農場規模別 | 小規模農場(100ヘクタール未満) | ||

| 中規模農場(100~1,000ヘクタール) | |||

| 大規模農場(1,000ヘクタール超) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| オランダ | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2026年の精密農業のグローバル市場規模はいくらですか?

精密農業は2026年に166億1,000万米ドルと評価されています。

2031年までの精密農業の成長はどの程度見込まれますか?

当セグメントは2031年に298億6,000万米ドルに達すると予測されており、12.45%のCAGRを反映しています。

精密農業ソリューションの採用が最も速い地域はどこですか?

アジア太平洋が2026年から2031年にかけて13.95%のCAGRで成長をリードしています。

精密農業において最も急速に拡大している技術分野はどれですか?

可変施用技術は生産者がインプット最適化を目指すなか、2031年にかけて13.55%のCAGRで進展しています。

カーボンクレジットインセンティブはどのように精密農業ツールの普及を促進しますか?

政府プログラムは検証可能な肥料・化学品削減に対して生産者に報酬を支払い、可変施用をより収益性の高いものにして採用を加速させています。

衛星IoT接続が精密農業の展開にとってなぜ重要ですか?

衛星リンクは信頼性の高い携帯カバレッジを欠く耕作地の77%にサービスを提供し、自律型機器とアナリティクスのための継続的なデータフローを確保しています。

最終更新日: