IoTプロフェッショナルサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

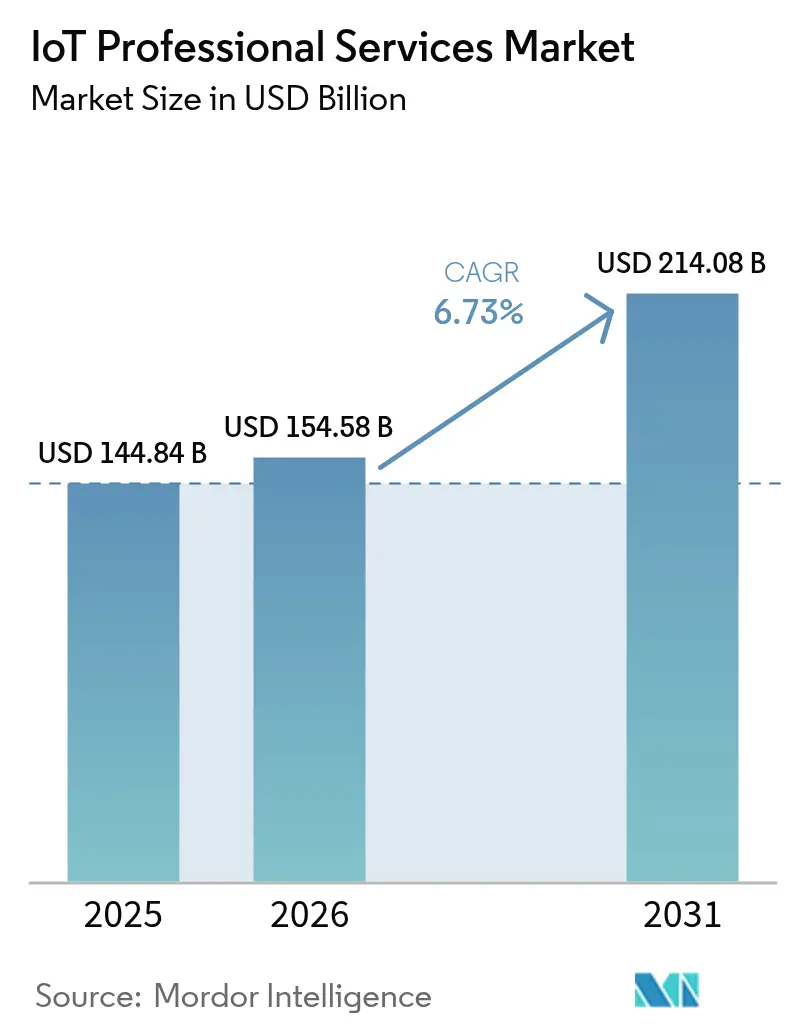

| 市場規模 (2026) | 154.58 十億米ドル |

| 市場規模 (2031) | 214.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるIoTプロフェッショナルサービス市場分析

IoTプロフェッショナルサービスの市場規模は2025年に1,448億4,000万米ドルと評価され、2026年の1,545億8,000万米ドルから2031年には2,140億8,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは6.73%です。接続デバイスエコシステムの拡大、5Gの展開、エッジコンピューティングへの投資により、企業は実験段階から本格的な展開へと移行しており、専門的なコンサルティング、システムインテグレーション、マネージドサービスの専門知識が求められています。成果ベースの価格設定、ドメイン特化型ソリューション、インダストリー4.0に関する規制上の要請が、サプライヤーによる価値の提供方法を再形成しています。需要はデバイス数量とデータ駆動型ビジネスモデルが交差する領域で最も強く、一方でサイバーリスクの増大と人材不足が近期の成長期待を抑制しています。全体として、IoTプロフェッショナルサービス市場は、断片的なプロジェクト業務から、技術パフォーマンスをビジネス成果に結びつける継続的なプラットフォーム主導型エンゲージメントへと移行しています。

主要レポートのポイント

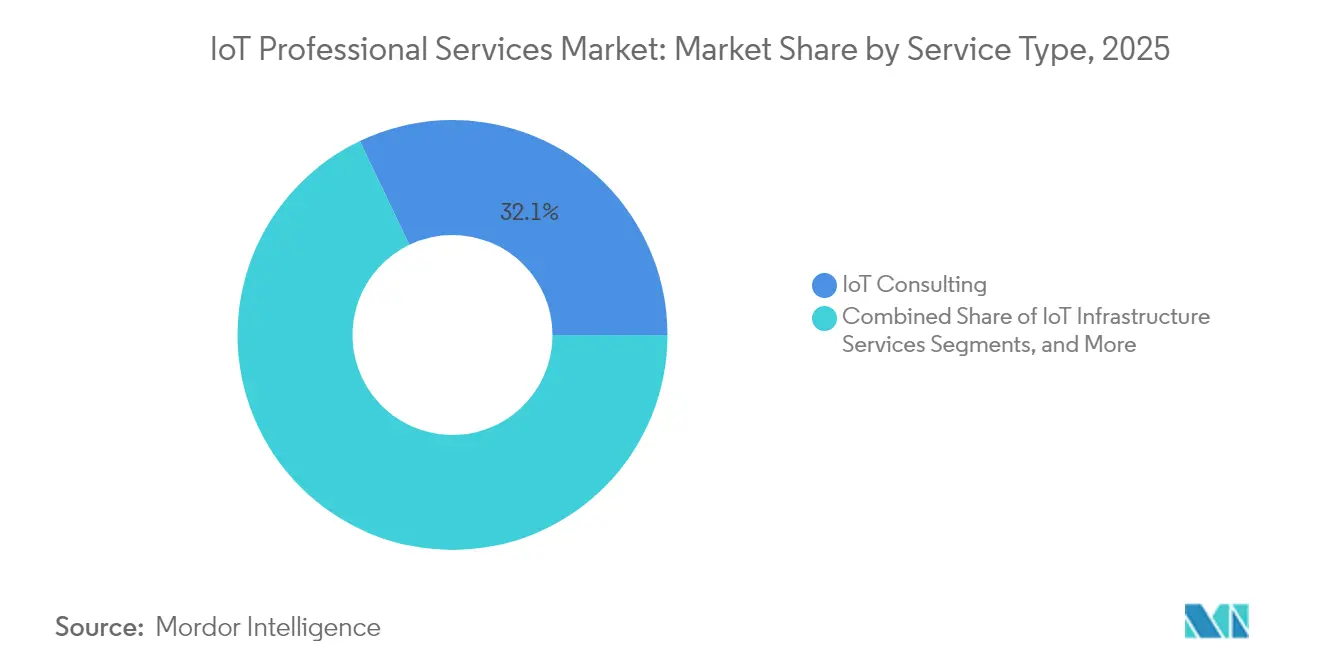

- サービスタイプ別では、IoTコンサルティングが2025年のIoTプロフェッショナルサービス市場シェアの32.10%をリードし、システム設計・インテグレーションは2031年にかけてCAGR 7.05%で拡大しています。

- 組織規模別では、大企業が2025年の需要の63.05%を占め、中小企業は2031年にかけて最高のCAGR 7.28%を記録する見込みです。

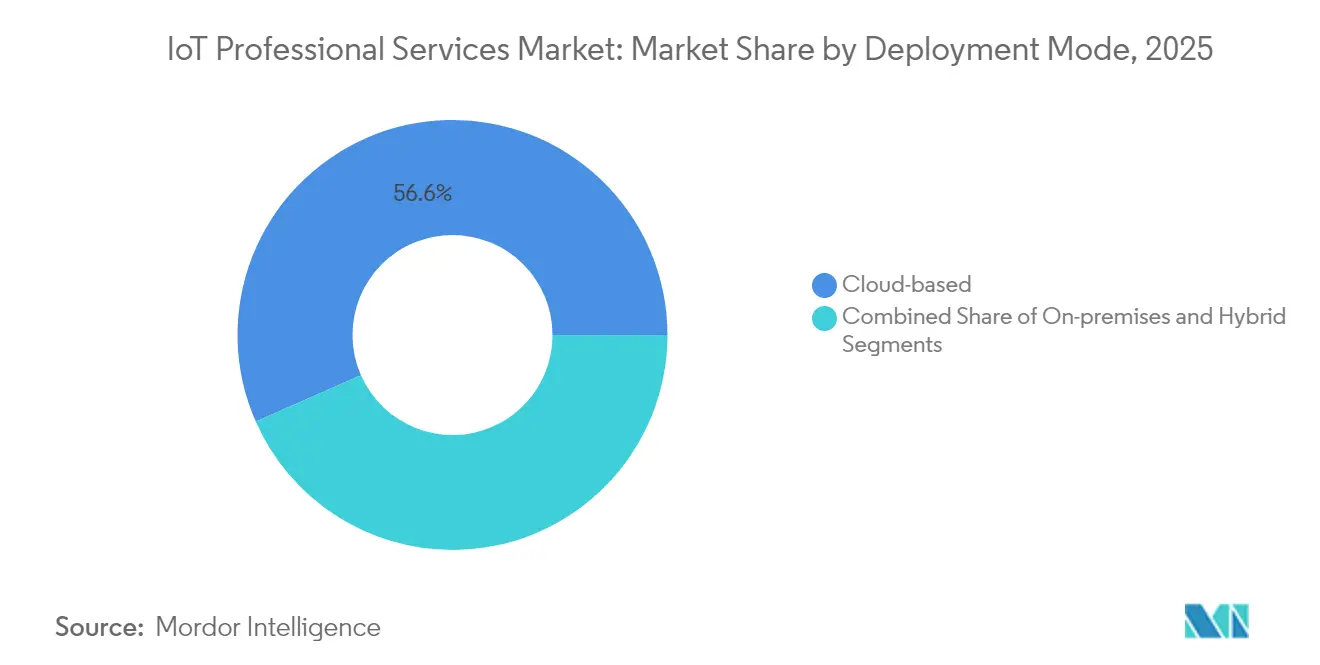

- 展開モード別では、クラウドベースの提供が2025年のIoTプロフェッショナルサービス市場規模の56.60%のシェアを保持し、CAGR 8.08%で拡大しています。

- エンドユーザー産業別では、製造業が2025年に25.45%の収益シェアを獲得し、ヘルスケアは2031年にかけてCAGR 7.52%で成長する見込みです。

- 地域別では、北米が2025年に36.95%のシェアを維持しましたが、アジア太平洋地域は2031年にかけてCAGR 7.88%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルIoTプロフェッショナルサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 接続デバイスの普及とセンサーコストの低下 | +1.8% | アジア太平洋地域が採用をリードするグローバル市場 | 中期(2〜4年) |

| 企業のデジタルトランスフォーメーションロードマップ | +1.5% | 北米とEUが主要、アジア太平洋地域が新興 | 長期(4年以上) |

| 5Gおよびエッジコンピューティングの展開 | +1.2% | 北米、中国、韓国が早期展開 | 中期(2〜4年) |

| インダストリー4.0とスマートインフラに向けた規制の推進 | +0.9% | EU、日本、シンガポールの政策主導 | 長期(4年以上) |

| IoTサービスの成果ベース価格モデル | +0.6% | 企業重視のグローバル市場 | 短期(2年以内) |

| 統合需要を生み出すAI駆動型AIOpsプラットフォーム | +0.8% | 北米、中国、先進経済国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

接続デバイスの普及とセンサーコストの低下

グローバルの接続デバイス数は188億台に達し、多様なハードウェア、ファームウェア、通信プロトコルを管理する企業の能力を圧迫しています。センサー価格の低下により大規模展開が財務的に実現可能となりましたが、デバイスの異種混在性がライフサイクル管理の複雑さを増大させています。そのため、プロフェッショナルサービスパートナーは、マルチベンダーのデバイス群に対応するプロビジョニング、設定、監視フレームワークを設計するよう求められています。軽量M2M、ゼロタッチオンボーディング、セキュアエレメント認証がベストプラクティスの設計図として普及しつつあります。2028年までに総額3,780億米ドルに達すると予測されるエッジコンピューティングへの投資は、オンプレミス処理とクラウド分析のバランスを取るインテグレーションサービスへの需要をさらに増幅させています。

企業のデジタルトランスフォーメーションロードマップ

取締役会はIoTデータを戦略的資産として扱うようになり、接続デバイスプロジェクトをより広範なデジタルコアプログラムに組み込んでいます。IBM Corporation はデジタルトランスフォーメーションエンゲージメントに関連するコンサルティング収益として49億6,000万米ドルを報告しており、孤立したパイロットから企業全体の近代化へのシフトを裏付けています。[1]International Business Machines Corporation、「2024年次報告書」、ibm.comサービスプロバイダーは現在、運用KPIをセンサーアーキテクチャおよび測定可能なROIを提供する分析パイプラインにマッピングする能力で評価されています。成果ベースの価格設定は、購買者が稼働時間、コスト削減、または収益向上に関する保証を求めるにつれて支持を集めています。デジタルコアが成熟するにつれ、デバイス、ネットワーク、アプリケーションのパフォーマンスを継続的に最適化するマネージドサービスラップへの需要が高まっています。

5Gおよびエッジコンピューティングの展開

5Gによって実現される超高信頼低遅延通信は、レガシーネットワークでは実現不可能だった時間的制約のある自動化を可能にします。GSMAのケーススタディでは、5Gとエッジ分析を組み合わせたスマートファクトリー環境において15〜20%の生産性向上が報告されています。[2]GSMA、「デジタルネーションズレポート2024」、gsma.comこれらのメリットを引き出すために、企業はネットワークスライシング、プライベートコア展開、エッジオーケストレーションツールに精通したパートナーを必要としています。インテグレーターは、無線アクセス、MECノード、IoTプラットフォームをターンキースタックに統合するリファレンスアーキテクチャをパッケージ化しています。その結果、計画、スペクトル戦略、サイト設計、KPI駆動型最適化サービスに対して相当規模のアドレス可能市場が生まれています。

インダストリー4.0とスマートインフラに向けた規制の推進

マレーシアのIndustry4WRDなどの政策イニシアチブは製造業における生産性を30%向上させることを目標としており、コンプライアンス指向のIoTコンサルティングに対する構造的な需要を生み出しています。[3]国際貿易産業省、「Industry4WRD政策ブループリント」、miti.gov.myEUでは、今後施行されるサイバーセキュリティラベリング規則により、メーカーはセキュリティ・バイ・デザインを組み込むことが義務付けられ、認証および監査エンゲージメントが急増しています。シンガポールの多段階サイバーセキュリティラベリングスキームは東南アジアにおいて同様の圧力をかけています。技術的な深みと規制への精通を組み合わせることができるプロバイダーは、ギャップアセスメント、是正ロードマップ、認証サポートに対してプレミアム料金を獲得しています。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティの懸念 | -1.4% | EU GDPRコンプライアンスに重点を置くグローバル市場 | 短期(2年以内) |

| 相互運用性と標準の断片化 | -1.1% | 特に中小企業の採用に影響するグローバル市場 | 中期(2〜4年) |

| 熟練したIoT人材の不足 | -0.9% | 北米、EU、先進市場 | 長期(4年以上) |

| ハイパースケールクラウドワークロードの炭素フットプリントへの精査 | -0.3% | EUおよび北米の持続可能性規制 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティの懸念

Ordrの調査によると、ヘルスケアIoT環境の82%に少なくとも1つの深刻な脆弱性が存在しており、ランサムウェア、安全リスク、規制上の罰則に対する取締役会レベルの不安を高めています。そのため、企業はセキュアブートチップから暗号化データパイプライン、マイクロセグメント化ネットワークに至る多層防御を必要としています。必要なスキルは組み込みセキュリティ、OTプロトコル、クラウドIAMにまたがりますが、ほとんどのITチームは依然として人員不足の状態にあります。SOCサービス、レッドチームテスト、ゼロトラストリファレンスアーキテクチャに投資するサービスプロバイダーは、セキュリティへの懸念を複数年にわたるリテイナー契約に転換するうえで最も有利な立場にあります。

相互運用性と標準の断片化

MQTT、OPC UA、LoRaWAN、3GPP LPWAなどの競合するプロトコルは、社内アーキテクトを持たない中小企業にとって特に、ベンダー間の協業を複雑にしています。インテグレーションプロジェクトは、チームがデータモデル、サービス品質設定、管理APIを調整する間に停滞することが多くあります。ミドルウェアアクセラレーター、APIゲートウェイ、事前認証済みデバイスライブラリがギャップを埋めるために登場していますが、異種システムをコヒーレントなデジタルスレッドにマッピングするためにはプロフェッショナルサービスの専門知識が依然として不可欠です。断片化は採用を遅らせる一方で、ベンダー非依存の設計図とリファレンスキットを提供できるインテグレーターに対して継続的な収益をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングがインテグレーション成長をリード

IoTコンサルティングは2025年に32.10%の収益シェアを維持しており、ベンダー中立の戦略、ROIモデリング、ビジネスケース検証に対する持続的な需要を反映しています。しかし、システム設計・インテグレーションは、企業が複雑なミドルウェア、データレイク、分析オーケストレーションを伴う本番展開へとロードマップを転換するにつれ、CAGR 7.05%で拡大しています。プロバイダーは、工場フロアの稼働時間やエネルギー効率の向上に料金を連動させるドメインアクセラレーター、リファレンスアーキテクチャ、成果ベースの契約によって差別化を図っています。設計・インテグレーションにおけるIoTプロフェッショナルサービスの市場規模は、5Gおよびエッジプロジェクトがパイロットから本格展開へと移行するにつれ、大幅に拡大すると予測されています。

デバイス監視、予知保全、リモートアップデートオーケストレーションを組み合わせたマネージドサービスラップにおいても勢いが増しています。サプライヤーはSLAに裏付けられたオペレーションセンターとプラットフォームサブスクリプションをバンドルし、年金収益を確保してクライアントのロックインを深めています。インテグレーションの複雑さが増すにつれ、ファームウェア向けCI/CD、デジタルツインシミュレーション、AI駆動型テスト自動化へのツール投資が、IoTプロフェッショナルサービス市場での競争力維持に不可欠な要素となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業の加速が市場拡大を牽引

大企業は多様なポートフォリオ、グローバルサプライチェーン、大規模な近代化予算により、2025年の支出の63.05%を生み出しました。しかし、中小企業は最も急成長している購買グループであり、CAGR 7.28%を記録しており、設備投資を削減し展開タイムラインを短縮するペイアズユーゴークラウドプラットフォームによって実現されています。中小企業向けには、サービスパートナーはパッケージ化されたスターターキット、モジュール式価格設定、コストを近期のキャッシュフローに合わせるファイナンスブリッジを提供する必要があります。リソースが限られたチームに合わせたガバナンステンプレート、セキュリティベースライン、ROIダッシュボードを提供するプロバイダーは、IoTプロフェッショナルサービス市場のこの拡大するサブセグメントにおいて決定的な優位性を獲得します。

大規模アカウントでは、ボリュームスケールにより、アドバイザリー、インテグレーション、マネージドランオペレーションにまたがるマルチタワーエンゲージメントが生まれます。プロジェクトは多くの場合、ハイブリッドデリバリーセンターを通じて調整されたグローバル段階的展開を特徴としています。対照的に、中小企業向け案件は、ERPおよびCRMとの事前設定済みインテグレーション、コールドチェーン監視やエネルギーサブメータリングなどの垂直テンプレートを用いた迅速な価値実現を重視しています。この二極化により、サプライヤーはフォーチュン500クライアントに対する深みを維持しながら、IoTプロフェッショナルサービス市場全体にわたる高速中小企業機会に向けてデリバリーを産業化するという二重の市場開拓戦略を展開することを余儀なくされています。

展開モード別:クラウドの優位性が加速

クラウドベースの提供は2025年に56.60%の収益シェアを獲得し、CAGR 8.08%で拡大しています。購買者は弾力的なスケーリング、組み込みAIサービス、データ量に合わせた支出を可能にする従量課金を評価しています。エッジからクラウドへのリファレンスアーキテクチャがRFP要件を支配しており、KubernetesベースのオーケストレーションがオンプレミスゲートウェイをハイパースケールAIエンジンに接続しています。クラウド実装におけるIoTプロフェッショナルサービスの市場規模は、見通し期間中にオンプレミスプロジェクトを2対1以上の差で上回ると予測されています。

オンプレミス展開は、データレジデンシーと決定論的レイテンシが交渉の余地のない要件である防衛、公益事業、製薬などの規制された分野で継続しています。そのため、ハイブリッドモデルが普及しており、重要なワークロードに対するローカル処理と非機密インサイトに対するクラウド分析を組み合わせています。サービスパートナーは、IoTプロフェッショナルサービス市場における混合環境全体の総所有コストを最適化するために、コンテナポータビリティ、マルチクラウドポリシー適用、FinOpsの規律を習得する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが製造業のリーダーシップを脅かす

製造業は2025年の収益の25.45%を占め、予知保全、品質保証、リアルタイム資産追跡にIoTを活用しています。スマートファクトリーの展開は現在、欠陥検出とエネルギー最適化のためのエッジAIに大きく依存しており、工場フロアのインテグレーションとOT-IT収束スキルへの継続的な需要を促進しています。それにもかかわらず、ヘルスケアは最も急成長している垂直市場であり、CAGR 7.52%を記録しており、遠隔患者モニタリング、スマート輸液ポンプ、資産位置情報サービスによって推進されています。病院がレガシーインフラを近代化し、価値ベースのケアを追求するにつれ、IoTプロフェッショナルサービス市場内でのセキュアな接続性、データガバナンス、分析への支出が急増しています。

小売業、エネルギー、物流もそれぞれ規制上のニュアンス、レガシーインテグレーション、成果測定に対応する垂直化された設計図を必要とする相当規模のパイプラインを提示しています。例えば、公益事業者は安全性が重要なSCADAインテグレーションを優先し、小売業者はフリクションレスチェックアウトとサプライチェーンコールドチェーン監視に注力しています。モジュール式でコンプライアンス対応のアクセラレーターを提供するサービスプロバイダーは、業界全体で成功事例を複製し、より広範なIoTプロフェッショナルサービス市場でのウォレットシェアを強化することができます。

地域分析

北米は2025年の収益の36.95%を維持しており、高度な5Gカバレッジ、堅固なベンチャー資金調達、NISTの国家IoT戦略などの連邦イニシアチブによって支えられています。米国の企業はゼロトラストセキュリティとAI対応分析を優先しており、エンドツーエンドのポートフォリオを持つプロバイダーに有利な複雑なマルチタワーエンゲージメントを推進しています。カナダはニアショアリングトレンドと産業IoTの近代化から恩恵を受け、メキシコはリアルタイムのサプライチェーン可視性に依存する国境を越えた製造回廊を活用しています。

アジア太平洋地域はCAGR 7.88%で最も急成長している地域です。中国は相当規模のスマートシティ予算を配分し、製造業のデジタル化を促進するインダストリアルインターネットプラットフォームを推進しています。日本のソサエティ5.0プログラムとシンガポールのスマートネーション構想は、コンプライアンス対応でスケーラブルなソリューションに対する地域的な需要を強化しています。インドの半導体およびAI政策はアドレス可能なベースをさらに拡大しています。プロバイダーはIoTプロフェッショナルサービス市場でこの勢いを活かすために、コスト競争力のあるデリバリーと深い文化的適合性およびローカル言語サポートのバランスを取る必要があります。

欧州はGDPR、EUサイバーセキュリティ法、コンサルティングおよび認証サポートに対するガバナンス主導の需要を生み出す国家インダストリー4.0フレームワークに支えられた安定した成長を維持しています。ドイツ、フランス、英国はデジタルツインプログラムに多額の投資を行い、東欧経済はEU資金を活用してインフラを近代化しています。中東・アフリカは依然として初期段階にありますが、湾岸諸国がターンキープロフェッショナルサービスエンゲージメントを必要とするビジョン2030スマートシティポートフォリオを加速させるにつれ、有望な兆しを示しています。

規制環境

サイバーセキュリティおよびプライバシー要件は、コネクテッドプロダクトおよびそれらを設計・統合・運用するサービスにおけるコンプライアンス対応を一層促進している。米国では、連邦通信委員会(FCC)がワイヤレス消費者向けIoTを対象とする自主的なサイバーセキュリティラベリングフレームワークであるU.S. Cyber Trust Markを最終化し、2024年8月に発効した。本プログラムはセキュリティ・バイ・デザインの実践を反映し、要件をデバイスオンボーディング制御、脆弱性管理プロセス、マルチベンダー展開全体にわたる監査対応可能な文書に変換できる専門サービスへの需要を高めている。

欧州では、EUサイバーレジリエンス法(CRA)がデジタル要素を含む製品に対する横断的なサイバーセキュリティ義務を定め、完全適用に先立ち初期段階の義務を導入している。加盟国は2026年6月までに通知当局を指定する必要があり、製造業者の報告義務は2026年9月に発効する一方、適合性評価およびCEマーキング要件を含むCRAの完全適用は2027年12月に続く。これらの動きに加え、NISTは2026年4月にNIST IR 8259 Rev. 1を発行し、IoT製品製造業者の基本的なサイバーセキュリティ活動を更新し、プロバイダーがインセンティブ主導のラベリングと地域を超えた義務的コンプライアンスプログラムの両方に対応しなければならないデュアルレジーム環境を強化した。

バリューチェーン分析

IoT専門サービスのバリューチェーンは、戦略とソリューション定義(ユースケース選定、ROIモデリング、ガバナンス)から始まり、デバイス、接続性、プラットフォーム全体のアーキテクチャとエンジニアリングへと移行する。実行段階では、通常デバイスおよびゲートウェイの選定、ネットワークおよびプライベート5G/LTE設計、エッジからクラウドへの統合、データエンジニアリング、アプリケーション実現(アナリティクス、AIOps、デジタルツイン)を対象とし、その後、テスト、セキュリティ強化、展開、リモート監視やパッチ適用、マネージドサービスなどのライフサイクル運用が続く。ハイパースケーラー、産業ソフトウェアプロバイダー、通信事業者、デバイス・組み込みパートナー、システムインテグレーター間のエコシステム連携は、相互運用性、OTの安全制約、規制要件がしばしば提供範囲を左右するため、依然として重要な焦点となっている。

最近のベンダーアライアンスは、価値がどこに集中しているかを示している。AVEVAとAWSの複数年協業(CONNECTプラットフォームの拡張およびOTシステムインテグレーター支援プログラム)などは、クラウドおよび産業ソフトウェア企業が統合と共同提供サービスを牽引していることを示している。KyndrylとAptivのエッジAIに関する協業も、エッジスタックに関するアドバイザリーおよびマネージドサービスがより中心的になっていることを浮き立たせている。WiliotとAT&TによるPhysical AI展開(システム統合、設置、保守を含む)のような接続性・センシングサプライヤーが関わるパートナーシップは、フィールドサービスとスケーラブルな展開能力が差別化要因となる、より一体化されたモデルを指している。チェーン全体において、分野横断的な人材(OTネットワーキング、組み込みセキュリティ、クラウドIAM、データエンジニアリング)の不足と、再現可能なリファレンスアーキテクチャの必要性が依然としてボトルネックとなっており、プロバイダーはアクセラレーター、認証済みデバイスライブラリー、プラットフォーム中心のマネージドサービスラップを通じて提供を工業化するよう迫られている。

競争環境

IoTプロフェッショナルサービス市場は中程度に断片化した状態が続いています。Accentureは2024年度に649億米ドルの収益を上げ、グローバルなイノベーションハブのネットワークを活用して大規模なトランスフォーメーション案件を獲得しています。IBM Corporationはコンサルティング、Red Hat OpenShift、Maximoアセット管理スイートを組み合わせ、産業セクターで共鳴するエンドツーエンドのオファリングを提供しています。Cognizantの2024年のThirderaおよびBelcanの買収は、自動車、航空宇宙、ヘルスケアの受注を支えるエッジAIおよびデジタルエンジニアリングスキルを深化させています。

Bosch.IO GmbHやVirtusa Corp.などの専門企業は垂直フォーカスとアジャイルデリバリーを通じて競争し、ハイパースケーラーとパートナーシップを組んでソリューションバンドルを共同販売することが多くあります。Siemens AGなどのプラットフォームオーナーは、Brightly Softwareなどの買収を通じてサービスの引き込みを加速させ、デジタルツインスタックを完成させるCMMS機能を追加しています。AT&TおよびVodafoneが率いる通信事業者は、プライベート5Gオファリングを活用してキャンパスネットワーク展開に関連するインテグレーションおよびマネージドサービス料金を確保しています。

新興トレンドには、サービスデリバリーにおけるAI駆動型自動化、成果ベース契約の拡大、重要な人材ギャップを埋めるためのトレーニングアカデミーへの投資が含まれます。コード生成、テストケース自動化、異常予測のための生成AIを組み込むプロバイダーは展開サイクルを短縮し、マージンを向上させます。一方、稼働時間、エネルギー削減、または生産スループットに関するSLAに紐付けられた継続的なマネージドサービスは複数年の収益ストリームを確保し、既存企業がIoTプロフェッショナルサービス市場においてタイムアンドマテリアルから価値連動型エンゲージメントモデルへと転換することを促しています。

IoTプロフェッショナルサービス産業リーダー

Accenture PLC

IBM Corporation

Tata Consultancy Services

Cognizant

Capgemini SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要なホワイトスペースは、セキュリティ・バイ・デザインおよびプロダクト保証要件を、多様なデバイス群全体にわたる再現可能な提供・運用プレイブックに変換することにある。FCCのU.S. Cyber Trust Mark(2024年8月発効)やEUサイバーレジリエンス法のマイルストーン(2026年9月の製造業者報告義務を含む)などのプログラムは、SBOMおよび脆弱性開示プロセス、安全な更新パイプライン、エッジおよびクラウド環境全体の監査対応可能な制御といったコンプライアンスエビデンスと技術的対応を組み合わせたサービスへの需要を高めている。このコンプライアンス需要は、デバイスメーカーだけでなく、標準化されたオンボーディング、継続的な監視、連携した対応ワークフローを必要とする混合ベンダー環境を運用する企業にも及ぶ。

もう一つの機会は、レガシープロトコルと混在した資産ライフサイクルによりエンドツーエンド統合が困難な、ブラウンフィールドの産業・インフラ展開の拡大である。市場は基本的な接続性からエッジインテリジェンスおよびOT-ITデータ融合へと移行しており、これがシステム設計・統合作業(プロトコル変換、ローカル異常検知、決定論的運用)および継続的なマネージドサービスへの需要を高めている。エコシステム投資の証拠がこの方向性を支えており、AVEVAとAWSがCONNECTプラットフォームおよびシステムインテグレーター支援を中心に産業インテリジェンス協業を拡大していること、KyndrylとAptivがWind River技術を統合したエッジAIソリューションでの協業をアドバイザリーおよびマネージドサービスとともに発表したことが含まれる。プライベートセルラー、エッジスタック、産業ソフトウェアプラットフォームが成熟するにつれ、パッケージ化されたリファレンスアーキテクチャ、フィールド展開能力、ライフサイクル運用(OT向けFinOpsおよびサイバー運用を含む)を持つサービスプロバイダーは、大企業とリソースが限られた中小企業の両方に向けて展開を標準化する明確な余地を持つ。

最近の業界動向

- 2026年6月:アクセンチュアは、シーメンス・デジタル・インダストリーズのパートナーであるIndustries eXcellence Group(IndX)を買収する契約を発表し、産業ソフトウェアおよびオートメーションソリューションの能力を強化した。この取引により、アクセンチュアはエンジニアリング、OT-IT統合、産業プラットフォームを組み合わせた工場現代化業務を提供する能力を拡大する。また、シーメンスと連携した提供人材やアクセラレーターへのアクセスも深化する。

- 2026年4月:アクセンチュアとアヴァナードは、マイクロソフトと協力して、製造業のダウンタイム削減を目的としたエージェント型工場ソリューションを共同開発した。この協業は、AI主導のオーケストレーションと運用データを結びつけ、より自律的な工場運用と迅速なインシデント解決を支援する。IoT専門サービスにおいては、コネクテッド工場システム上でAIを運用化するための統合、データエンジニアリング、マネージド運用への需要を強化する。

- 2024年10月:コグニザントは、デジタルツインおよびOTセキュリティを含むスマートマニュファクチャリングおよびインダストリー4.0ソリューションを提供するため、AWSと戦略的協業契約を締結した。この協業は、クラウドサービスと工場の接続性およびサイバーセキュリティ能力を組み合わせたパッケージ化された現代化提案を強化する。また、パイロットからスケールされたIoTプログラムへ移行する企業向けの共同販売とより迅速な展開パスも支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、企業がデバイス、ネットワーク、アプリケーション全体にわたってIoTソリューションを計画・設計・統合・保護・テスト・サポートすることを支援する、有償の第三者サービス(関連するトレーニングおよび継続的な技術サポートを含む)を対象とする。

対象範囲の除外事項:主にリカーリングのネットワークまたはホスティングサブスクリプションとして課金されるマネージド接続性バンドルおよび汎用クラウドホスティング費用は除外する。

セグメンテーション概要

- サービスタイプ別

- IoTコンサルティング

- IoTインフラストラクチャサービス

- システム設計・インテグレーション

- その他

- 組織規模別

- 中小企業

- 大企業

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー産業別

- 製造業

- 小売業

- ヘルスケア

- エネルギー・公益事業

- 輸送・物流

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- GCC

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクワークは、公的に確認できるサービス範囲と需要シグナルの構築から始まる。デジタル接続性指標にはITUおよびOECDなどの出典を使用し、セキュリティおよびシステムガイダンスシグナルにはNISTの発行物、企業支出および産業出力の背景には米国国勢調査局およびユーロスタットを使用し、地域間比較を正規化するために世界銀行のマクロ系列を用いる。

これに加えて、サービスがどのように パッケージ化され価格設定されているか(コンサルティング、システム統合、セキュリティ、サポート、トレーニング)を理解するために、企業の開示資料や決算資料、契約発表、業界団体および標準化団体のウェブサイトを確認する。必要に応じて、サプライヤーの活動および需要のタイミングを相互確認するために、企業財務およびインテリジェンス、ニュースおよび財務追跡、特許データベース、グローバルな契約・入札情報の有償データベースサブスクリプションを使用する。これらのデスクリサーチのインプットは網羅的なものではなく、データ収集、検証、明確化のために他の多くの公開情報源も使用されている。

一次インタビューおよび調査

一次調査は、IoT支出のうちどの部分が専門サービス収益に転化するか、また案件業務と継続的なサポートの間でどのように分かれるかを検証することに重点を置いている。APAC、EMEA、南北アメリカ地域のサービスプロバイダー、チャネルパートナー、企業バイヤーと対話し、標準的な契約規模、期間、セキュリティおよび統合の強度に関する前提を確認し、必要に応じて調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):14% | APAC:49% |

| ミドルティア:46% | 部門/ユニットリーダー:34% | EMEA:30% |

| 中小プレイヤー:15% | マネージャー:52% | 南北アメリカ:21% |

市場規模算出と予測

基本モデルは、企業のIoT導入指標およびコネクテッドデバイス展開活動をサービス需要プールに変換するトップダウン方式で構築され、その後、業界および地域ごとに異なるサービス集約度比率が適用される。次に、公的契約からのサンプル案件価値、入手可能な範囲でのサービス収益開示の限定的な集約、および典型的な価格帯に関するチャネルチェックなどの選択的なボトムアップ近似を用いて総額を相互確認し、最終的な総額を調整する。

主要な入力には、企業のIoT展開の勢い、グリーンフィールド構築とアップグレードの比率、デバイス数とデータパイプラインの複雑さに起因するシステム統合作業量、セキュリティおよびコンプライアンス業務量、継続的なサポート・保守に移行する契約の割合が含まれる。価格は時間とともに変化するため、平均サービス料率は賃金インフレおよび提供ミックスの変化(オンサイト対リモート、コンサルティング対統合重視業務)に応じて変動することが許容される。予測にあたっては、シナリオ分析を軽度の多変量回帰で補強し、成長を接続性の拡大、クラウドおよびエッジ導入、企業の資本支出・運用支出の方向性といった要因に結び付け、これらは電話調査で検証されている。

小規模な地域やニッチな業種でボトムアップの信号が欠けている場合、類似の産業導入水準に基づく代理指標を用いてギャップを処理し、その後、数値を最終化する前に一次調査のフィードバックで再確認する。

データ検証と更新サイクル

検証は、モデル化された収益を、企業のデジタル支出の方向性、IoT展開の発表、大規模変革プログラムの進捗といった独立したシグナルと比較する一連のクロスチェックを通じて行われる。異常値はフラグ付けされ、前提は見直され、地域または業種が想定範囲を外れた場合には追跡調査が行われる。

承認前には、計算ロジック、通貨処理、年次の整合性が全体として一貫していることを確認するため、多段階のアナリストレビューが行われる。本レポートは年次で更新され、サービス需要や価格動向に重大な影響を与える出来事が発生した場合には中間更新が行われる。提供前には最終確認を行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor IntelligenceのIoT専門サービス市場規模と他の公開推定値との比較

IoT専門サービスの公開値は、類似のサービス活動を記述していても、入力や範囲の選択が一致していないため大きく異なって見えることがある。最大の差異は通常、専門サービスとして数えるものと隣接する定期課金料との区別、選定された基準年、およびサービス価格が年ごとにどのように推移させられているかから生じる。

主要なギャップは、Mordor Intelligenceがマネージド接続性バンドルおよび汎用クラウドホスティング費用を除外し、推定値をコンサルティング、統合、セキュリティ、サポート、トレーニングの収益に紐づけているのに対し、接続性またはホスティング主導の定期収益をサービスプールに含めていることから生じる。差異は、ある調査がより早い基準年を基点としている場合や、契約活動やバイヤー検証に対して確認されていない積極的なデバイス導入や急速な料率上昇が想定されている場合にも現れる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 154.58 B (2026) | |

| 業界出版社A | USD 132.50 B (2024) | より早い基準年を使用しており、展開実現に関する範囲の言及がより広く、これにより専門サービスとして数えられるものと隣接するIoT支出カテゴリーとの区分が変化する可能性がある。 |

| グローバル出版社B | USD 102.70 B (2025) | 市場を米ドルで報告しており、基準年が異なり、記載されているセグメンテーションの視点も狭いため、より広範な企業統合・サポート業務が他のIoT支出カテゴリーに割り当てられている場合、過小に数えられる可能性がある。 |

総合すると、この差異は主に基準年の設定と、各出版社がコンサルティングおよび統合業務とともに何を含めているかによって説明される。当社のアプローチは、明確なサービス活動と実用的な需要指標に紐づけられており、前提が変化した際にも総額を再現し、モニタリングしやすくしている。

レポートで回答される主要な質問

現在のIoTプロフェッショナルサービスの市場規模はどのくらいですか?

市場は2026年に1,545億8,000万米ドルを生み出し、2031年までに2,140億8,000万米ドルに達すると予測されています。

IoTプロフェッショナルサービス市場をリードするサービスタイプはどれですか?

IoTコンサルティングが32.10%のシェアでトップの地位を占めていますが、システム設計・インテグレーションはCAGR 7.05%で最も急速に成長しています。

IoTプロフェッショナルサービス市場内でクラウド展開はどのくらいの速さで成長していますか?

クラウドベースの提供は展開モードの中で最も速いCAGR 8.08%で進展しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は製造業の近代化と政府のデジタルプログラムに牽引されたCAGR 7.88%で最も強い上昇余地を示しています。

IoTプロフェッショナルサービスの採用が直面する主な制約は何ですか?

サイバーセキュリティとデータプライバシーの懸念が依然として主要な障壁であり、全体的な成長軌道を推定1.4パーセントポイント低下させています。

最終更新日: