マネージドサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 430.56 十億米ドル |

| 市場規模 (2031) | 704.2 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドサービス市場分析

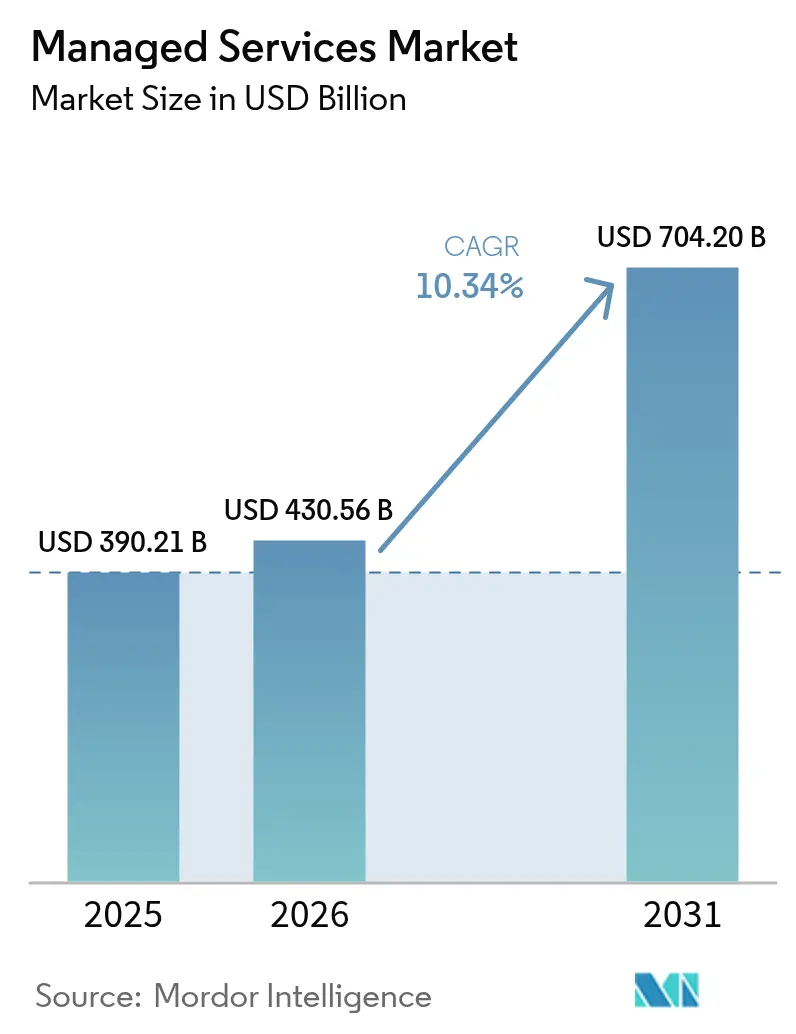

2026年のマネージドサービス市場規模はUSD 4,305億6,000万と推定され、2025年のUSD 3,902億1,000万から成長し、2031年にはUSD 7,042億に達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)10.34%で成長します。この力強い成長は、ハイブリッドクラウドの複雑性の増大、サイバー脅威の高まり、継続的な予算精査に対応するため、企業がITオペレーションのアウトソーシングへと方向転換していることを反映しています。クラウド中心のデリバリーモデル、AIの広範な普及、規制上の圧力がプロバイダーのサービス提供を再形成しており、競争上の差別化はインテリジェントオートメーションと業種別専門知識に依存するようになっています。戦略的アウトソーシングは純粋なコスト削減からデジタルトランスフォーメーションの中核的な柱へと移行し、セキュリティオペレーションセンター、マルチクラウドオーケストレーションツール、エッジ管理プラットフォームへのプロバイダー投資を加速させています。M&A活動はスケールの魅力を裏付けており、プロバイダーは技術的なギャップを埋め、地理的リーチを拡大するために無機的成長を追求しています。

主要レポートのポイント

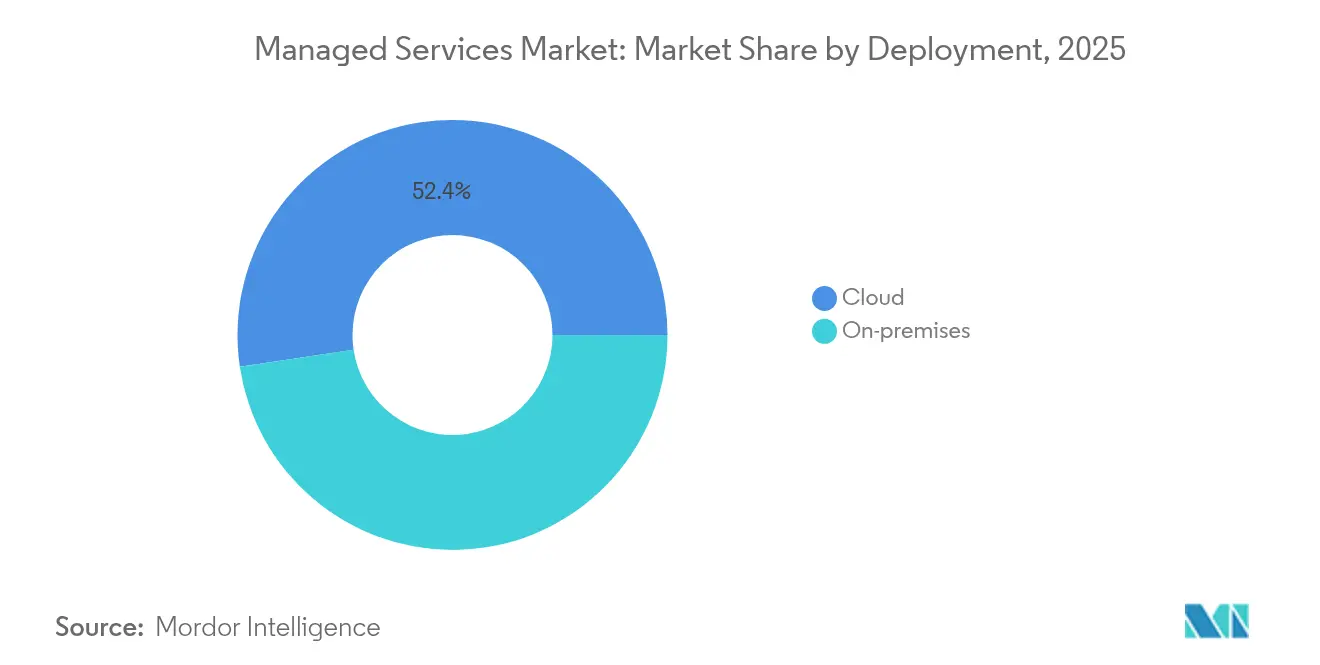

- 展開形態別では、クラウドモデルが2025年に52.35%の収益シェアをリードし、ハイブリッドクラウドは2031年にかけてCAGR 11.92%を記録する見込みです。

- サービスタイプ別では、マネージドインフラストラクチャサービスが2025年のマネージドサービス市場シェアの38.40%を占め、マネージドセキュリティサービスは2031年にかけてCAGR 11.72%で拡大しています。

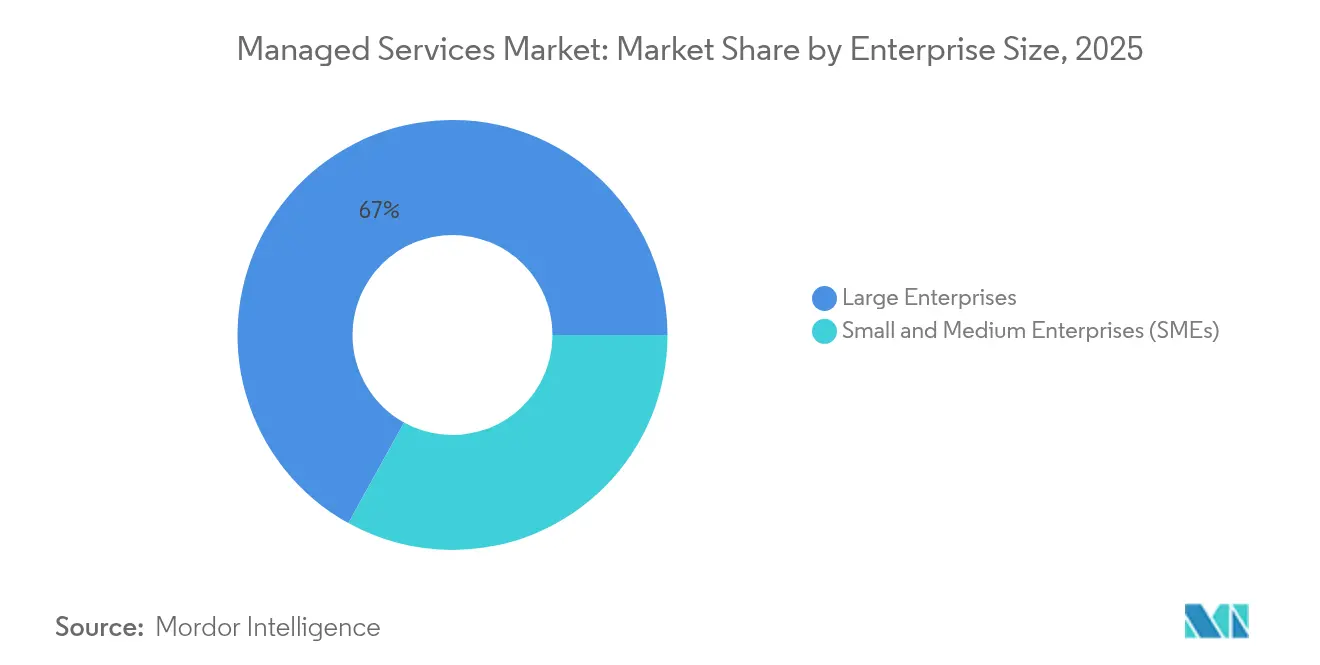

- 企業規模別では、大企業が2025年のマネージドサービス市場規模の66.95%のシェアを保有していますが、中小企業は2026年から2031年にかけてCAGR 10.41%で成長する見込みです。

- エンドユーザー業種別では、BFSIが2025年に34.10%の収益シェアを獲得し、ヘルスケアは2031年にかけてCAGR 11.03%で拡大する予測です。

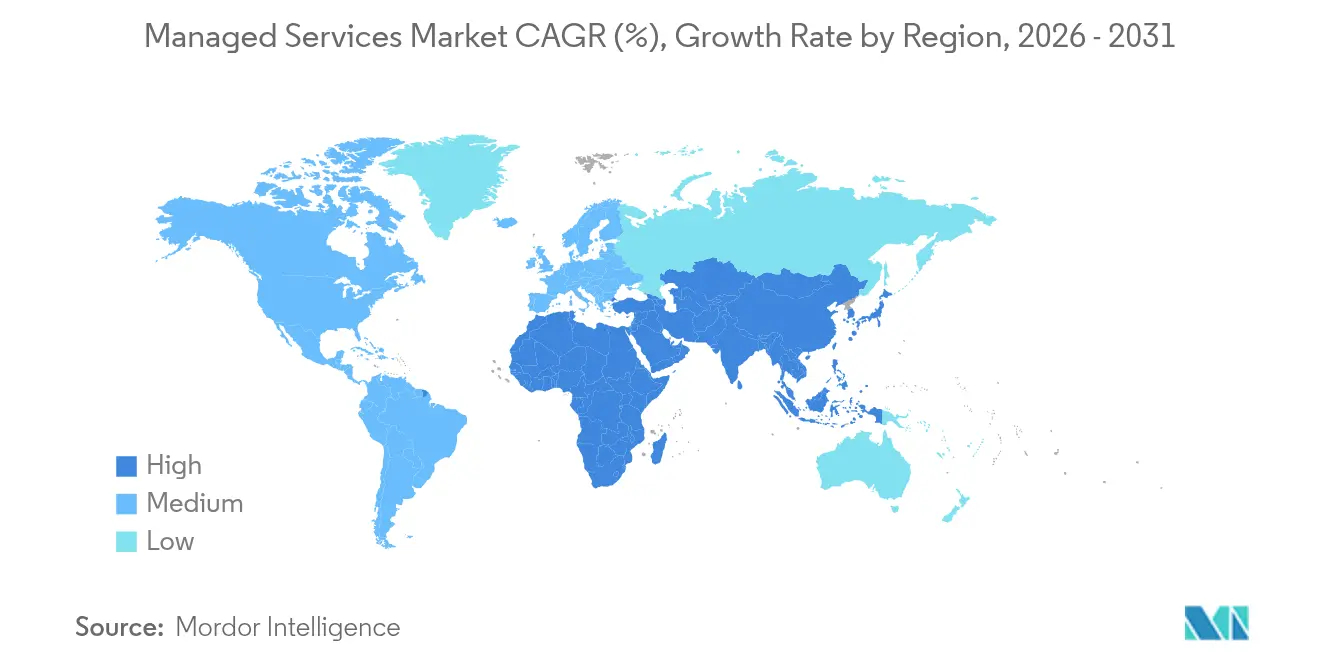

- 地域別では、北米が2025年に32.40%の収益シェアでリードし、アジア太平洋地域は予測期間中にCAGR 11.28%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルマネージドサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドクラウド オペレーティングモデルへの移行 | +2.8% | 北米と欧州に集中した グローバル | 中期 (2〜4年) |

| 企業ITバジェットへの コスト最適化圧力 | +2.1% | アジア太平洋地域と新興市場で 特に顕著なグローバル | 短期 (2年以内) |

| サイバー脅威の増大と コンプライアンス義務 | +1.9% | BFSIとヘルスケアで 影響が高まるグローバル | 長期 (4年以上) |

| リモートマネージドサービスを 必要とするエッジコンピューティングの展開 | +1.4% | アジア太平洋地域が中心で、 中東・アフリカおよびラテンアメリカへ波及 | 中期 (2〜4年) |

| 24時間365日のマネージド検知・対応に対する サイバー保険の前提条件 | +1.2% | 北米とEUが中心で、 アジア太平洋地域へ拡大 | 短期 (2年以内) |

| マネージド電力・冷却を推進する サステナビリティおよびグリーンIT規制 | +0.8% | EUが先導し、 北米とアジア太平洋地域で採用が進む | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドクラウドの複雑性がマネージドサービスの採用を促進

ハイブリッドクラウドアーキテクチャはオンプレミス、プライベート、複数のパブリッククラウドを組み合わせており、社内チームが習得に苦労する運用上の複雑性を高めています。Microsoft EUデータバウンダリーのような規制上の取り組みはローカライズされたデータ処理を要求し、コンプライアンス、ポータビリティ、統一されたセキュリティポリシーを保証できるプロバイダーへと企業を向かわせています。[1]Microsoft、「EUデータバウンダリーが利用可能になりました」、microsoft.com分散環境全体にわたるシームレスなワークロードポータビリティとリアルタイムのポリシー施行が、マネージドインフラストラクチャおよびセキュリティサービスへの長期的な需要を確固たるものにしています。

コスト最適化の圧力がアウトソーシングの意思決定を加速

持続的な利益率圧力により、マネージドサービスを通じて固定ITオーバーヘッドが変動費へと転換されます。Accentureの米国空軍Cloud Oneとの16億ドルの契約のような大規模なトランスフォーメーション案件は、企業がアウトソーシングを単なる戦術的手段ではなく戦略的なものとして捉えていることを示しています。[2]Accenture、「Accenture Federal ServicesがUSD 16億のCloud Oneタスクオーダーを受注」、accenture.com プロバイダーはオートメーション、AIツール、認定済み人材プールをバンドルし、購入者が先行資本支出を回避しながら新興の機能にアクセスできるようにしています。

サイバーセキュリティ脅威の進化が専門的な対応能力を必要とする

高度持続的脅威、ランサムウェアの亜種、厳格な開示義務は、24時間365日の監視、脅威インテリジェンス、迅速な封じ込め措置を必要とします。専用のセキュリティオペレーションセンターとAI駆動の分析を持つプロバイダーは、マネージド検知・対応を義務付けるサイバー保険条項に直面している企業を引き付けています。この動向は、マネージドセキュリティサービスがマネージドサービス市場で最も急成長しているセグメントである理由を裏付けています。

エッジコンピューティングの拡大がリモート管理要件を生み出す

製造業、小売業、通信企業はデータセンターハブから遠く離れた場所にエッジノードを展開しています。DellとEricssonおよびNokiaとのアライアンスは、プロバイダーがリモート監視、無線更新、予知保全をパッケージ化して分散資産をオンライン状態に保つ方法を示しています。[3]Dell Technologies、「Dell、Ericsson、Nokiaがエッジイノベーションでパートナーシップを締結」、delltechnologies.com このトレンドにより、現地スタッフなしで数千のマイクロサイトを監視できるマネージドサービスへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主権と プライバシー規制の継続 | -1.8% | EUが先導し、 グローバルに拡大 | 長期 (4年以上) |

| マルチベンダー統合と レガシー相互運用性の課題 | -1.4% | 大企業で 特に顕著なグローバル | 中期 (2〜4年) |

| 長期MSP契約の ベンダーロックインリスクと高い解約コスト | -1.1% | 北米で 特に懸念されるグローバル | 短期 (2年以内) |

| MSP内の人材不足による サービス品質のスケーラビリティ制限 | -0.9% | アジア太平洋地域と新興市場で 最も深刻なグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

データ主権規制がサービスデリバリーモデルを制約

ローカライズされた処理を要求する義務により、プロバイダーは各管轄区域でインフラストラクチャを複製せざるを得なくなり、規模の経済が低下し、グローバルデリバリーが複雑化します。MicrosoftのEUデータバウンダリーは、マルチリージョンクライアントにサービスを提供するためにプロバイダーが吸収しなければならない追加の資本的・運用上のオーバーヘッドを示しています。

ベンダーロックインへの懸念が長期的なコミットメントを制限

企業は長期契約内に組み込まれた独自ツールやカスタムワークフローに関連する切り替えコストを懸念しています。購入者はモジュール式サービスカタログ、オープンAPI、解約の柔軟性をますます要求しており、プロバイダーに価格設定と契約条件の見直しを迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:クラウドモデルが市場の進化を牽引

クラウド展開は2025年のマネージドサービス市場で52.35%のシェアを保有しており、ハイブリッドクラウドが2031年にかけてCAGR 11.92%を記録する中、そのリードを拡大しています。オンデマンドでリソースを立ち上げ、データ規制に準拠し、エッジワークロードを統合できる能力が、企業がオンプレミスモデルから移行する理由を説明しています。Cloud OneにおけるAccentureの取り組みのようなハイパースケーラーとのアライアンスは、共同イノベーションが大規模な複数年契約を解放できることを示しています。

マネージドサービス市場は、クラウド展開によりプロバイダーがインフラストラクチャをプール化し、パッチを自動化し、AI駆動のコスト最適化を大規模に展開できることで恩恵を受けています。プライベートクラウドはデータに敏感なセクターで引き続き重要であり、オンプレミスサービスは容易にリファクタリングできないレガシーワークロードに対して継続しています。マルチクラウドオーケストレーションとFinOpsレポーティングを習得したプロバイダーが新たな支出を獲得するのに最も有利な立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:インフラストラクチャとセキュリティが成長をリード

マネージドインフラストラクチャサービスは2025年に38.40%の収益を占め、異種混在環境を稼働させ続けるという基本的なニーズを反映しています。しかし、マネージドセキュリティサービスはCAGR 11.72%で成長をリードしており、ランサムウェアとコンプライアンス罰則に対する経営幹部レベルの懸念を反映しています。AI対応の脅威ハンティング、ゼロトラストの展開、自動化されたインシデント封じ込めが市場の勝者を差別化しています。

セキュリティサービスのマネージドサービス市場規模は、サイバー保険会社が引受基準を厳格化するにつれて加速する見込みです。プロバイダーはSOCサービスとコンプライアンスレポーティングおよびテーブルトップ演習をバンドルし、高マージンの継続的収益を生み出しています。ネットワークおよびコミュニケーションサービスは5G展開から恩恵を受け、データセンターエネルギー管理製品はサステナビリティ義務に乗っています。

企業規模別:中小企業の採用が加速

大企業は2025年の収益の66.95%を占めていますが、パッケージ型サービスがユーザー1人あたり月額USD 99からUSD 250の価格帯に達するにつれ、中小企業の採用はCAGR 10.41%でより速く成長しています。エンドポイント管理、バックアップ、SOCアクセスをカバーする標準化されたバンドルが参入障壁を取り除いています。

マネージドサービス市場はボリュームプレーへと変化しており、プロバイダーはセルフサービスポータルとAIチャットボットに投資して数千の中小規模顧客を効率的にサポートしています。中小企業の購入者は、カスタマイズよりも予測可能な月次コストとターンキーコンプライアンスを重視しており、サービス品質を犠牲にせずにスケールを提供できるプロバイダーを評価しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:BFSIのリーダーシップとヘルスケアの加速

BFSIは2025年に収益の34.10%を占め、厳格なデータ保護法とリアルタイム決済プラットフォームに支えられています。同セクターのゼロダウンタイム運用への注力が、高度な回復力とリスクレポーティングへの需要を促進しています。しかし、ヘルスケアはCAGR 11.03%を示しており、遠隔医療、電子健康記録、デバイスセキュリティが深刻な専門知識のギャップを生み出しています。

ヘルスケアにおけるマネージドサービス市場シェアは、政府がデジタル病院プログラムに資金を提供し、厳格な侵害開示を義務付けるにつれて上昇する見込みです。HIPAA準拠のアーキテクチャ、臨床IoT監視、患者データ分析を提供するプロバイダーが競争上の優位性を獲得しています。製造業と小売業もインダストリー4.0と統合コマースイニシアチブを支援するために採用を加速しています。

地域分析

北米は2025年に32.40%の収益シェアを維持し、早期のクラウド移行、サイバー規制、高いIT支出に支えられています。米国空軍Cloud Oneのような連邦プログラムは、大規模なマネージドサービス契約の可視性を生み出しています。BFSIとヘルスケアの顧客が引き続き需要を支え、プロバイダーはこの地域をAIとエッジのパイロットの発射台として活用しています。

アジア太平洋地域は2031年にかけてCAGR 11.28%で最も急成長している地域です。中国の製造業のアップグレード、インドのデジタル公共インフラの推進、日本の老朽化した設備の近代化が、レガシーとクラウドワークロードを橋渡しできるプロバイダーへの支出を促しています。ハイパースケーラーはローカルMSPと連携してソブリンクラウド要件に対応し、ASEAN政府はクラウドファーストの義務を採用して販売サイクルを短縮しています。

欧州はGDPR、デジタル運用回復力法、サステナビリティ規則がコンプライアンスの複雑性を高める中、着実な拡大を示しています。ドイツはインダストリー4.0マネージドサービスを牽引し、英国はBrexit後の金融規制のためにMSPに依存し、フランスはソブリンクラウドフレームワークを重視しています。プロバイダーはローカライズされたデータセンターとグリーンエネルギー調達を通じて差別化し、環境目標を達成しています。中東とアフリカはまだ初期段階ですが、スマートシティと電子政府プロジェクトで急速に成長しています。

競争環境

グローバルSI、ハイパースケーラー、純粋なMSPが市場シェアを争う中、競争は激化しています。2024年第2四半期には182件のM&A取引が行われ、買収者はAI、セキュリティ、業種別の深みを求めています。スケールは重要ですが、再生可能エネルギー監視や臨床IoTセキュリティなどの高成長マイクロ業種に特化したニッチスペシャリストも繁栄しています。

技術投資が参入障壁を生み出しています。Accentureはコード修正とポリシーコンプライアンスを自動化するUSD 4億5,000万の生成AIパイプラインを構築し、デリバリーマージンとクライアントの成果を改善しています。DellはEricssonおよびNokiaと連携して5G展開にエッジオーケストレーションを組み込み、IBMはOTとITデータを統合してサステナビリティガバナンスを実現する再生可能エネルギー監視スイートを発表しています。

パートナーエコシステムがシェア獲得に影響を与えています。強力なハイパースケーラー認定を持つプロバイダーは共同販売の機会と優先的な資金調達を確保しています。他のプロバイダーはオープンソースオートメーションとFinOpsツールに賭けて運用コストを削減し、クライアントに節約を還元しています。人材獲得競争が続いており、ベンダーはスケーラブルな24時間365日サポートを確保するためにラーニングアカデミーとグローバルデリバリーセンターへの投資を余儀なくされています。

マネージドサービス業界のリーダー

Fujitsu Ltd

Cisco Systems Inc.

IBM Corporation

AT&T Inc.

HP Development Company LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Accenture Federal Servicesが自動化された財務ガバナンスを含む米国空軍Cloud One環境の強化のためにUSD 16億のタスクオーダーを受注しました。

- 2025年3月:Arrow Electronicsが北米チャネルパートナー向けにAIプラットフォームを立ち上げ、セキュリティおよびクラウドカタログにマネージドAI展開を追加しました。

- 2024年12月:Accentureは2025年度第1四半期の収益としてUSD 177億を計上し、マネージドサービスは11%増のUSD 86億となりました。

- 2024年11月:Dellはエッジ管理サービスを強化するためにEricssonおよびNokiaとの5Gおよびエッジコラボレーションを拡大しました。

グローバルマネージドサービス市場レポートの範囲

マネージドサービスとは、業務改善とコスト削減を目的として、特定のプロセスや機能を積極的にアウトソーシングする慣行です。ITオペレーションを簡素化し、ユーザー満足度を高め、運用コストを削減しながらサービス品質を向上させます。マネージドサービスのオプションは、短期的なゴーライブ後のサポートから長期的なアプリケーション運用まで多岐にわたります。

本調査の範囲には、展開形態、タイプ、企業規模、エンドユーザー業種、地域別のセグメント化が含まれます。タイプ別セグメント化では、マネージドデータセンター、マネージドセキュリティ、コミュニケーション、ネットワーク、インフラストラクチャ、モビリティが考慮されています。市場推計は、上記のマネージドサービスタイプを通じて様々な地域で発生した収益を示しています。市場推計と将来予測にはCOVID-19の影響も考慮されています。

エンドユーザー業種では、BFSI、ITおよび通信、ヘルスケアおよびホスピタリティ、エンターテインメントおよびメディア、小売業、製造業、政府、その他のエンドユーザー業種が考慮されています。展開形態はオンプレミスおよびクラウド型ソリューションを通じて考慮されています。考慮される企業規模には中小企業と大企業が含まれます。地域では北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカが考慮されています。

市場規模と予測は、上記すべてのセグメントについて金額(USD十億)ベースで提供されています。

| オンプレミス | |

| クラウド | パブリッククラウド |

| プライベートクラウド | |

| ハイブリッドクラウド |

| マネージドデータセンター |

| マネージドセキュリティ |

| マネージドコミュニケーション |

| マネージドネットワーク |

| マネージドインフラストラクチャ |

| マネージドモビリティ |

| その他 |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| 製造業 |

| 小売業および電子商取引 |

| 政府および公共部門 |

| エネルギーおよびユーティリティ |

| メディアおよびエンターテインメント |

| その他(教育、非営利) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 展開形態別 | オンプレミス | ||

| クラウド | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| サービスタイプ別 | マネージドデータセンター | ||

| マネージドセキュリティ | |||

| マネージドコミュニケーション | |||

| マネージドネットワーク | |||

| マネージドインフラストラクチャ | |||

| マネージドモビリティ | |||

| その他 | |||

| 企業規模別 | 中小企業(SME) | ||

| 大企業 | |||

| エンドユーザー業種別 | BFSI | ||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造業 | |||

| 小売業および電子商取引 | |||

| 政府および公共部門 | |||

| エネルギーおよびユーティリティ | |||

| メディアおよびエンターテインメント | |||

| その他(教育、非営利) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

マネージドサービス市場の現在の規模はどのくらいですか?

マネージドサービス市場は2026年にUSD 4,305億6,000万と評価されています。

マネージドサービス市場はどのくらいの速さで成長すると予測されていますか?

2031年までにUSD 7,042億に達し、CAGR 10.34%に相当すると予測されています。

マネージドサービスで最も普及している展開モデルはどれですか?

クラウド展開モデルが2025年に52.35%のシェアで支配しており、ハイブリッドクラウドが最も速い成長軌道を示しています。

マネージドセキュリティサービスが他のサービスタイプよりも速く成長しているのはなぜですか?

サイバー脅威レベルの上昇と厳格化するコンプライアンス義務が、ほとんどの企業が社内で欠いている24時間365日の監視と専門的な専門知識を必要としています。

プロバイダーにとって最も高い成長ポテンシャルを提供する地域はどこですか?

アジア太平洋地域は、製造業、金融サービス、公共部門全体での急速なデジタルトランスフォーメーションにより、2031年にかけてCAGR 11.28%で拡大すると予測されています。

最終更新日: