発泡ポリスチレン(EPS)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

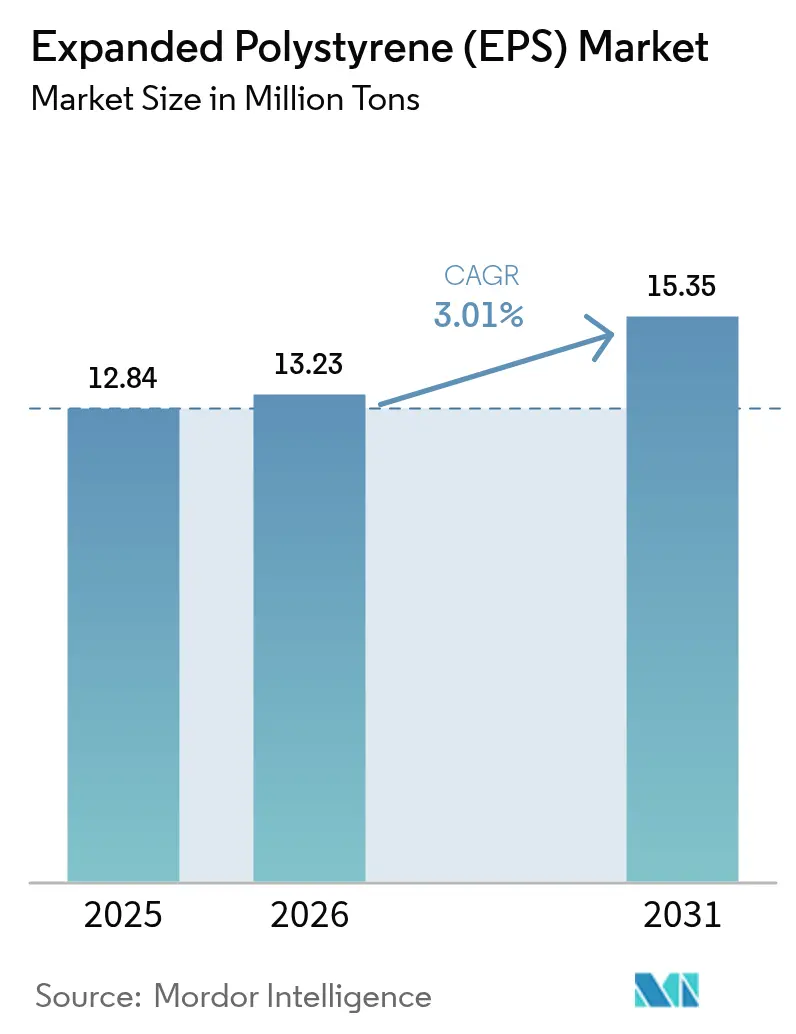

| 市場取引高 (2026) | 13.23 百万トン |

| 市場取引高 (2031) | 15.35 百万トン |

| 成長率 (2026 - 2031) | 3.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる発泡ポリスチレン(EPS)市場分析

発泡ポリスチレン市場規模は2026年に1,323万トンと推定され、2025年の1,284万トンから拡大し、2031年には1,535万トンに達する見通しであり、2026年から2031年にかけてのCAGRは3.01%となっている。数量成長は、建築・建設および包装における消費拡大という牽引要因と、スチレン加工における揮発性有機化合物規制強化によるコスト圧力という抑制要因との相克を反映している。発泡ポリスチレン市場は、価格対比での優れた熱伝導性という利点を継続的に活かしており、成形パルプ、バイオフォーム、紙系ライナーが普及する中にあっても需要を安定的に維持している。アジア太平洋地域が依然として最大の需要地であり、北米ではEコマースのラストワンマイル断熱用途として本素材が活用されている。企業戦略はケミカルリサイクルの経路と原料多様化に重点を移しており、発泡ポリスチレン市場全体においてサーキュラーエコノミーへの対応が競争上の新たな必須要件として浮上していることを示している。

主要レポートのポイント

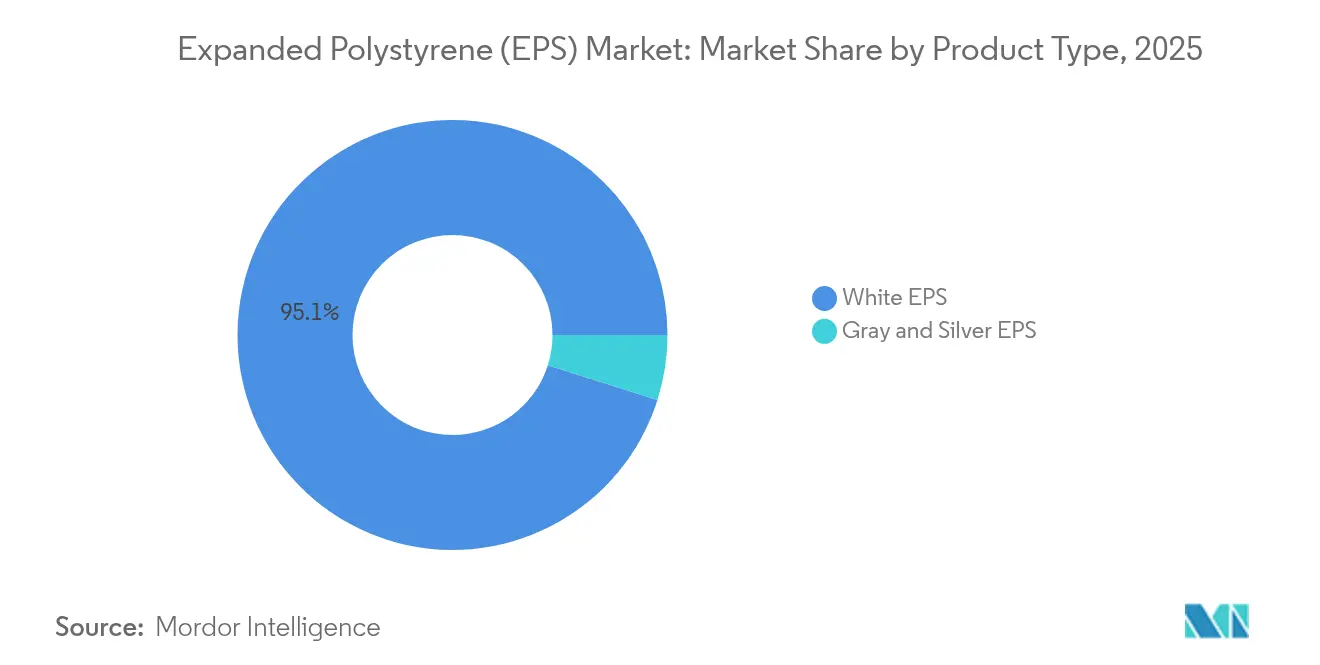

- 製品タイプ別では、白色EPSが2025年の発泡ポリスチレン市場シェアの95.12%を占め、グレー・シルバーEPSが2031年にかけて最速の3.89% CAGRを記録する見込みである。

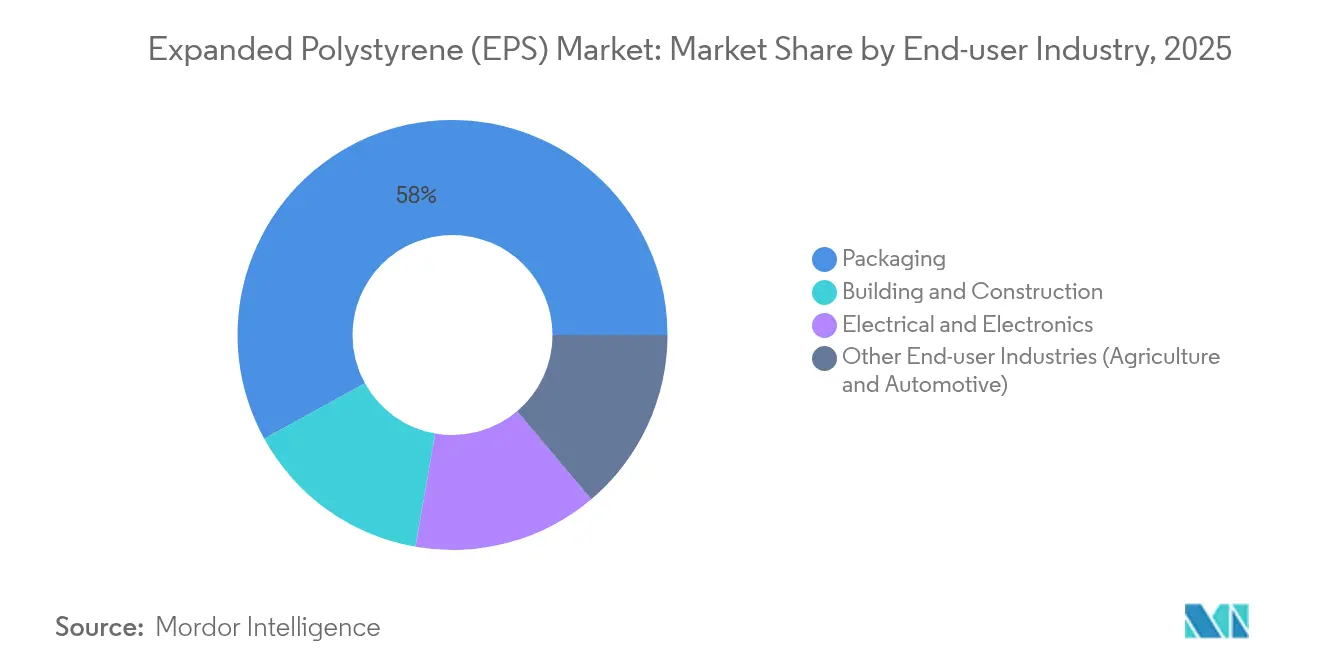

- エンドユーザー産業別では、包装が2025年の発泡ポリスチレン市場規模の58.02%を占め、2031年にかけて3.34% CAGRの成長見通しを示している。

- 地域別では、アジア太平洋が2025年の発泡ポリスチレン市場規模の66.75%を占め、2031年にかけて最速の3.21% CAGRで拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

発泡ポリスチレン(EPS)グローバル市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | (~)% CAGRへの影響予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| ネットゼロ対応建築への加速的な推進 | +0.8% | 欧州、日本、世界的に拡大中 | 中期(2〜4年) |

| 新興アジア太平洋諸国における寒冷チェーン投資の回復 | +0.7% | アジア太平洋中心、中東・アフリカへの波及 | 短期(2年以内) |

| Eコマースのラストワンマイル断熱包装ブーム | +0.6% | 北米、アジア太平洋 | 短期(2年以内) |

| 強制的な耐震断熱基準 | +0.4% | 欧州、日本 | 長期(4年以上) |

| モジュール式プレハブ建設の普及 | +0.3% | 北米、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ対応建築への加速的な推進

急速な脱炭素化目標が、世界中の断熱仕様を塗り替えつつある。欧州のエネルギー性能義務は新築建物にほぼゼロエネルギーを求めており、建築家は低λ値と実績ある耐久性を兼ね備えた素材を選択するよう迫られている。グレー・シルバーEPSは標準グレードと比べ熱伝導率が最大20%低く、U値適合を損なうことなく壁厚を薄くできる。日本の2024年エネルギー効率改正は熱的外皮基準を厳格化し、黒鉛強化発泡ポリスチレン市場ソリューションへの需要をさらに拡大させている。建物オーナーが運用コスト削減を優先する中、EPSは連続断熱材および構造断熱パネルにおいて存在感を高め、高性能建築セグメントにおける発泡ポリスチレン市場のポジションを強化している。

新興アジア太平洋諸国における寒冷チェーン投資の回復

東南アジア各国政府は、食品廃棄の抑制と医薬品安全基準の維持を目的として、コールドチェーン物流に数十億ドルを投入している。EPSボックスおよびライナーは、最低デリバリーコスト当たりのR値安定性と耐衝撃性を兼ね備えているため主流の地位を占めている。ベトナムの半導体組立ハブは、狭い温度管理範囲を維持するためにEPSクラムシェルに依存しており、域内ワクチンキャンペーンでは温度感受性バイオ製剤の保護に認証済みEPSシッパーが不可欠である。

Eコマースのラストワンマイル断熱包装ブーム

2024年の北米オンライン食料品収益は急増し、2日間の地上配送に耐えられる軽量断熱材への需要が高まった[1]米国商務省、Eコマース小売売上高、

census.gov。ミールキットブランドや消費者直送薬局は、FDA温度安定性規則を満たし、親しみやすい開封体験を提供するEPSを指定している。Amazonが2024年に同日生鮮配送を40の新興都市圏に拡大したことで、自動フルフィルメントセンターと統合できる実績あるEPSフォーマットの物流上の重要性が実証された。発泡ポリスチレン市場は、したがって、米国の都市回廊に新たなマイクロフルフィルメントハブが開設されるたびに増分トン数を獲得している。

欧州と日本における強制的な耐震断熱基準

耐震地帯では、構造振動を緩和する断熱材を求める複合機能的外皮要件が導入されている。日本の2024年建築基準法改正は、フォームの低密度と弾力性を評価してEPS層を基礎免震システムに組み込んでいる。イタリアとギリシャは、地震後の評価で柔軟フォームパネルが地震時の壁体完全性を保持することが示された後、同等の規定を採用した。イタリアの改正スーパーボーナスプログラムに基づく改修工事は高度なEPS組立体を義務付けており、発泡ポリスチレン市場への追い風を次の10年間にわたり延長させている。

抑制要因のインパクト分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| スチレンのVOC排出上限規制の強化 | -0.5% | 欧州、北米 | 中期(2〜4年) |

| 成形パルプ断熱ライナーの急速な普及 | -0.3% | 北米、欧州 | 短期(2年以内) |

| EUの「リサイクルを考慮した設計」義務 | -0.4% | 欧州、世界的波及の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スチレンのVOC排出上限規制の強化

EUは2024年にスチレンの職業曝露限界値を20 ppmに引き下げ、製造業者は運用コストを3〜5%押し上げる可能性のある除害設備の改修を余儀なくされた。同年、米国でのEPA執行措置は40%増加し、コンプライアンスリスクが上昇した。再生熱酸化装置への投資資本を持たない中小規模のコンバーターは市場から撤退する可能性があり、地域供給が縮小して発泡ポリスチレン市場全体の価格が上昇に向かう恐れがある。

EUの「リサイクルを考慮した設計」義務による単回使用EPSの抑制

2024年の包装・包装廃棄物規則改正は、収集が保証されない限り単回使用EPSが満たすことの難しいリサイクル可能性基準を課している[2]欧州委員会、「包装・包装廃棄物」、ec.europa.eu。欧州全体の機械的リサイクル率は30%を下回る水準に留まっており、ブランドオーナーはEPSを選択した場合に高い拡大生産者責任費用に直面する。このコスト上のペナルティが使い捨てコーヒーカップやテイクアウトトレーにおける素材代替を加速させ、発泡ポリスチレン市場の特定ニッチを侵食している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高熱性能グレードが汎用フォームからシェアを獲得

白色EPSは2025年の発泡ポリスチレン市場の95.12%を占めたが、グレー系グレードは2031年にかけて3.89% CAGRというより速い成長ペースを示す見込みである。ドイツとフランスの建設業者は、壁厚を増やすことなくU値基準を満たすために黒鉛配合パネルを指定しており、価格が高くても性能向上が需要を誘導することを示している。BASFは2024年にNeoporの生産能力を40%増強してこの建設向け需要に対応した。また、シルバーEPS系グレードは表面温度が80℃を超える産業用断熱ニッチへの浸透を進め、小規模ながら成長する特化用途を取り込んでいる。汎用包装は依然として白色フォームに強く依存しており、物流バイヤーは低い初期コストを優先する。しかし、建築基準が厳格化されるにつれて、より高いR値のラインが発泡ポリスチレン市場内で白色EPS優位性を徐々に侵食していく見込みである。

白色EPSのコスト優位性は、家電クッション材、成形魚箱、ブロック成形建築形状においても確固たる地位を維持している。グレーEPSはプレミアム価格にもかかわらず、エネルギー効率の高い外壁システムを通じて数量を確保しており、すべての新築ニアゼロエネルギープロジェクトが黒鉛グレードへのトン数を確保している。シルバーEPSの拡大は控えめながらも収益性が高く、石油化学配管断熱材やLNG基地の高温コールドボックスライニングへの適合性を持つ。これらのトレンドは、大部分がコモディティ化された発泡ポリスチレン市場の中にあっても、差別化された性能が守りやすい価値のポケットを生み出すことを確認している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー産業別:建設が加速する中で包装が基軸を維持

包装は2025年のトン数の58.02%を占め、温度管理物流における本素材の定着した役割を裏付けている。同セグメントはフルフィルメントから玄関先までの平均30時間という鮮度ウィンドウを持つミールキット定期購入、バイオ製剤配送、生鮮食品配達に支えられ、3.34% CAGRでの成長が予測されている。建築・建設も欧州の財政支援付き改修プログラムやインドのインフラ整備に後押しされ、重要な消費セグメントとなっている。構造断熱パネルや断熱コンクリート型枠がEPSコアを使用しており、発泡ポリスチレン市場への安定した需要をもたらしている。

電子機器包装は、EPSトレイが精密組立品を保護するマレーシアやメキシコなどの半導体輸出国を通じて需要を安定させている。農業用トレイや育苗ブロックは、特に断熱性に依存する垂直農場モジュールにおける環境制御農業にEPSの用途を広げている。自動車分野のボリュームは小規模ながら、EPSのエネルギー吸収特性を活かした軽量スペアホイールウェルやシート下ブロックにより増加している。これらの用途は、いかなる川下チャネルにおける代替脅威にも発泡ポリスチレン市場が耐えられる汎用性を集合的に示している。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地域分析

アジア太平洋地域は2025年に世界総量の66.75%を確保し、2031年に向けて年平均成長率(CAGR)3.21%で拡大すると予測されている。中国の都市化推進パイプラインが住宅着工件数を下支えする一方、インドのPMガティ・シャクティ計画は道路・倉庫プロジェクトに数十億ドルを投入し、断熱材需要の増加につながっている。タイおよびベトナムが牽引する東南アジアは、食品安全指令への対応を目的としたコールドチェーン拡充に資金を投じており、パレットサイズの魚箱やワクチン用クーラーに向けた発泡ポリスチレン(EPS)の追加需要を喚起している。同地域の垂直統合型スチレン複合施設はコストを低水準に維持し続けており、発泡ポリスチレン市場全体において地域生産者に構造的な競争優位をもたらしている。

北米は、電子商取引およびモジュール建設サイクルに牽引される重要な市場である。米国の州レベルのエネルギーコードは連続断熱層の設置をますます義務付けており、工場組立式壁パネルには現場施工の迅速化を目的としてEPSコアが頻繁に組み込まれている。カナダのケベック州およびオンタリオ州における数十億ドル規模の冷蔵倉庫建設は生鮮品包装の受注を促進し、地域の発泡ポリスチレン(EPS)需要の安定した基盤を確保している。メキシコは電子機器輸出の増加により、プリント回路基板の輸送向けに帯電防止EPS梱包材の需要が生じており、北米全体の市場像を補完している。

欧州はより厳格な廃棄物削減規制に直面しているが、欧州発泡ポリスチレン(EPS)市場はEUグリーンディールが資金提供する大規模省エネ改修においてEPSへの依存を継続している。イタリアの耐震改修インセンティブおよびドイツの建物エネルギー法はパネル販売を下支えする一方、英国の急成長する食事宅配サービスは使い捨てカトラリーに対する成形パルプ禁止措置によって失われた量を補っている。サウジアラビアにおける石油化学設備の拡張およびブラジルにおけるインフラ回廊の整備は、物流ネットワークの成熟に伴いこれらの地域がシェアを拡大する可能性を示唆している。

競争環境

発泡ポリスチレン市場は中程度の集約度を持つ。発泡ポリスチレン市場は、統合型石油化学大手と機動力のある地域フォームモールダーが混在している。規模によるコストリーダーシップが存在する一方で、地域専門企業はニッチ仕様への対応と短リードタイムの提供によって地位を維持している。投資はケミカルリサイクルに傾いており、SABICがPlastic Energyとのジョイントベンチャーでヘレーン複合施設において廃ポリスチレンをサーキュラー原料に転換する事例に象徴される。競合が最も激化しているのは東南アジアで、独立系コンバーターがスチレンモノマーへの無関税アクセスを活用してカスタム金型ツーリングで競争している。成熟した欧米市場では、プレイヤーはサステナビリティ志向の調達方針の下でシェアを維持するためにプレミアムグレーEPSとバイオベースラインを推進している。

発泡ポリスチレン(EPS)業界リーダー

BASF

BEWi

Alpek SAB de CV

SABIC

Synthos

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:共同パイロットプロジェクトにおいて、BASF、Sto SE & Co. KGaA、ABG FRANKFURT HOLDING GmbHが再生素材を10%含むEPS断熱ボードを発表した。フランクフルトの住宅建物に設置されたこのボードは、性能と使いやすさの両面で従来のEPSと同等であった。BASFのNeopor F 5 Mcycledを使用して開発されたこの製品は、機械的にリサイクルされたEPS廃材を組み込むことでサーキュラリティを支援している。

- 2024年10月:BASFは需要増加に対応するためルートヴィヒスハーフェンのスチレンバリューチェーンを強化しており、Neopor生産能力を年間5万メトリックトン増強している。新設備は2027年初頭に稼働開始予定である。Neoporは黒鉛配合の発泡性ポリスチレン(EPS)グラニュールであり、主にエネルギー効率の高い建築断熱材として使用される。

発泡ポリスチレン(EPS)グローバル市場レポートスコープ

発泡ポリスチレン(EPS)は、小さな中空球状ビーズからなる軽量発泡プラスチック材料である。EPSの優れた特性を生み出すのは独立気泡構造である。軽量でありながら剛性が高く、優れた断熱性と高い耐衝撃性を持つ発泡材として様々な用途に使用される、実績ある断熱材である。発泡ポリスチレン市場は、製品タイプ、エンドユーザー産業、地域によってセグメント化されている。製品タイプ別では、白色EPSとグレー・シルバーEPSに分類される。エンドユーザー産業別では、建築・建設、電気・電子、包装、その他エンドユーザー産業に分類される。本レポートはまた、主要地域にまたがる15カ国の市場規模と予測もカバーしている。各セグメントの市場規模と予測は、数量(キロトン)ベースで実施されている。

| 白色EPS |

| グレー・シルバーEPS |

| 建築・建設 |

| 電気・電子 |

| 包装 |

| その他エンドユーザー産業(農業および自動車) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 白色EPS | |

| グレー・シルバーEPS | ||

| エンドユーザー産業別 | 建築・建設 | |

| 電気・電子 | ||

| 包装 | ||

| その他エンドユーザー産業(農業および自動車) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

発泡ポリスチレン市場の2026年における現在の規模は?

市場は2026年に1,323万トンであり、2031年までに1,535万トンへの上昇が見込まれている。

需要をリードする地域はどこか?

アジア太平洋が集中的な建設・包装活動により世界トン数の66.75%を占めている。

EPS向け包装需要の成長速度は?

包装数量はEコマースとコールドチェーン物流に支えられ、2031年にかけて3.34% CAGRで拡大している。

グレーEPSの採用を促進する要因は何か?

より高い熱性能を求める建築基準が黒鉛強化グレードを押し上げており、3.89% CAGRでの成長をもたらしている。

規制当局はEPS生産にどのような影響を与えているか?

EUと米国でのスチレンVOC規制強化が製造業者に高度な排出制御技術への投資を迫っている。

EPSに代わる実行可能なサステナブルな代替素材はあるか?

ClimaCell等の成形パルプライナーは、ほぼ同等の断熱性を提供しており、北米の宅配便輸送においてシェアを拡大している。

最終更新日: