無水マレイン酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

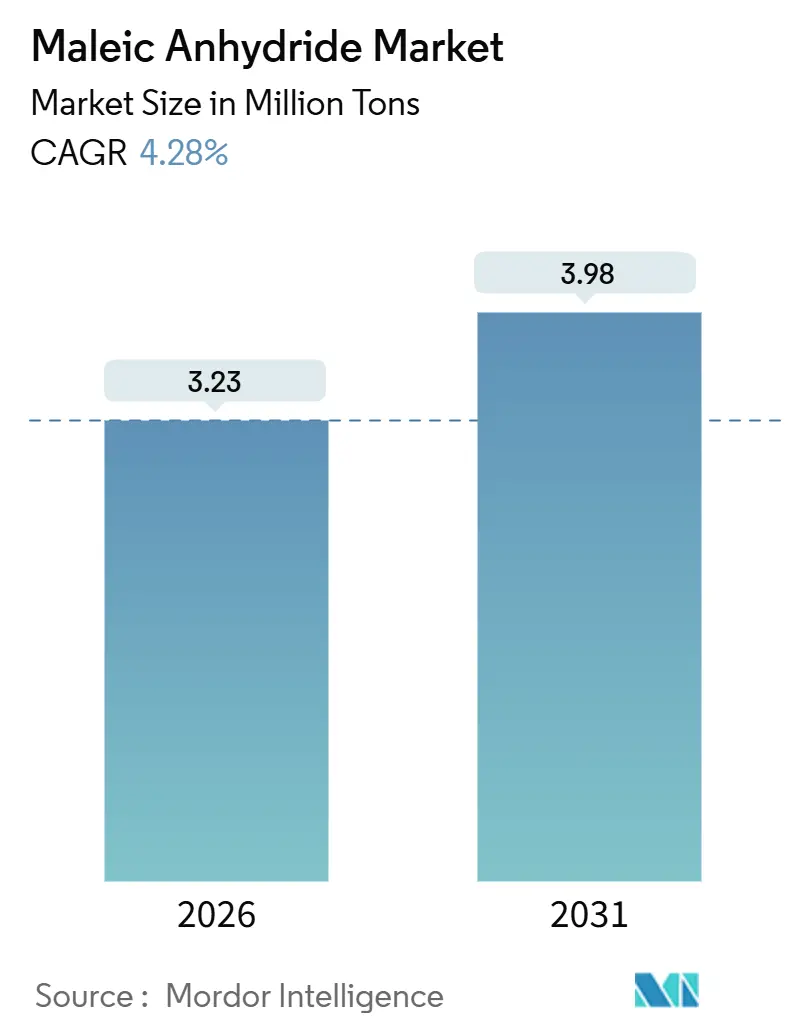

| 市場取引高 (2026) | 3.23 百万トン |

| 市場取引高 (2031) | 3.98 百万トン |

| 成長率 (2026 - 2031) | 4.28% CAGR |

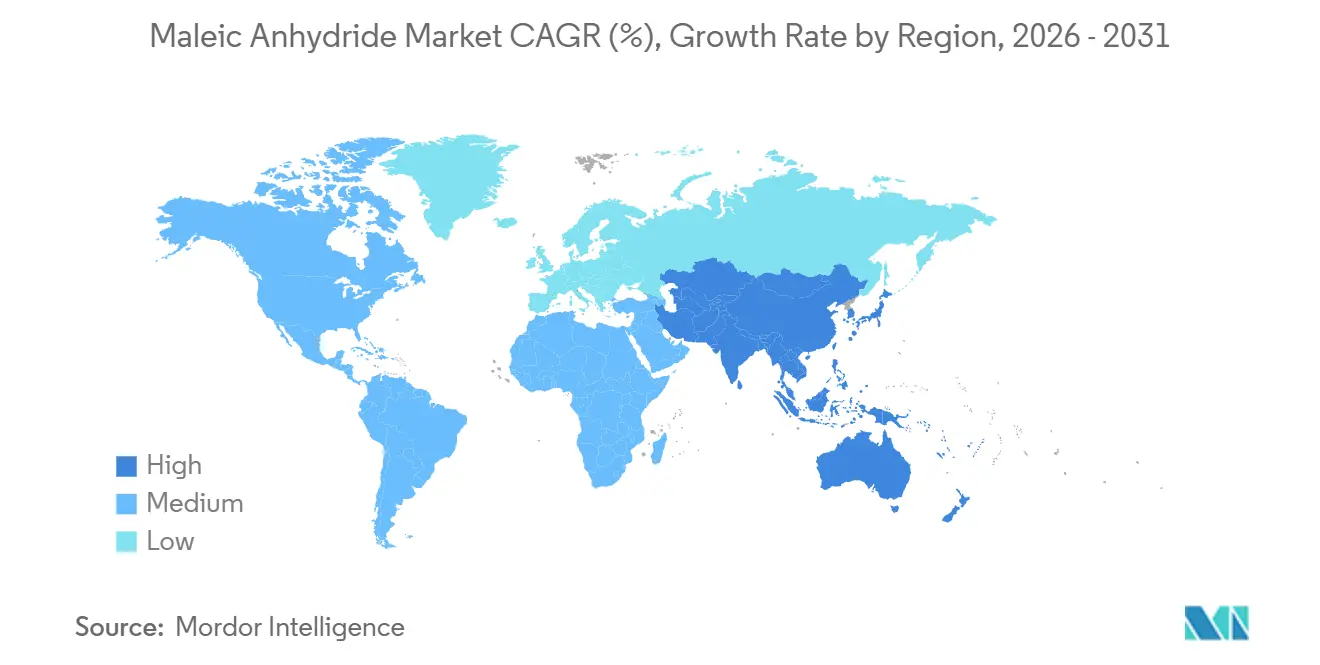

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる無水マレイン酸市場分析

無水マレイン酸市場規模は2026年に323万トンと推定され、2031年までに398万トンに達すると予測されており、予測期間(2026年~2031年)のCAGRは4.28%です。この成長は、アジア太平洋地域の生産能力増強、リサイクルPETコンポジット採用の加速、およびベンゼンからn-ブタン原料への着実な転換に支えられています。2024年に中国の新工場が世界の銘板能力を146万トン押し上げ、供給過剰を生み出し、特に欧州と南米でマージンを圧迫しました。西側の生産者は旧式のベンゼンユニットを閉鎖または休止させることで対応し、北米および東南アジアの統合樹脂メーカーは物流コスト削減のために溶融供給を採用しています。規制面の推進力として、EUの循環経済規則とOECDの厳格なベンゼン排出規制が、低排出プロセスおよび高付加価値誘導体グレードへの生産転換を促し続けています。したがって、競争の激しさはコモディティフレーク取引において最も高く、一方で特殊コポリマーおよび高純度溶融グレードはマージンの安定性を提供しています。

主要レポートのポイント

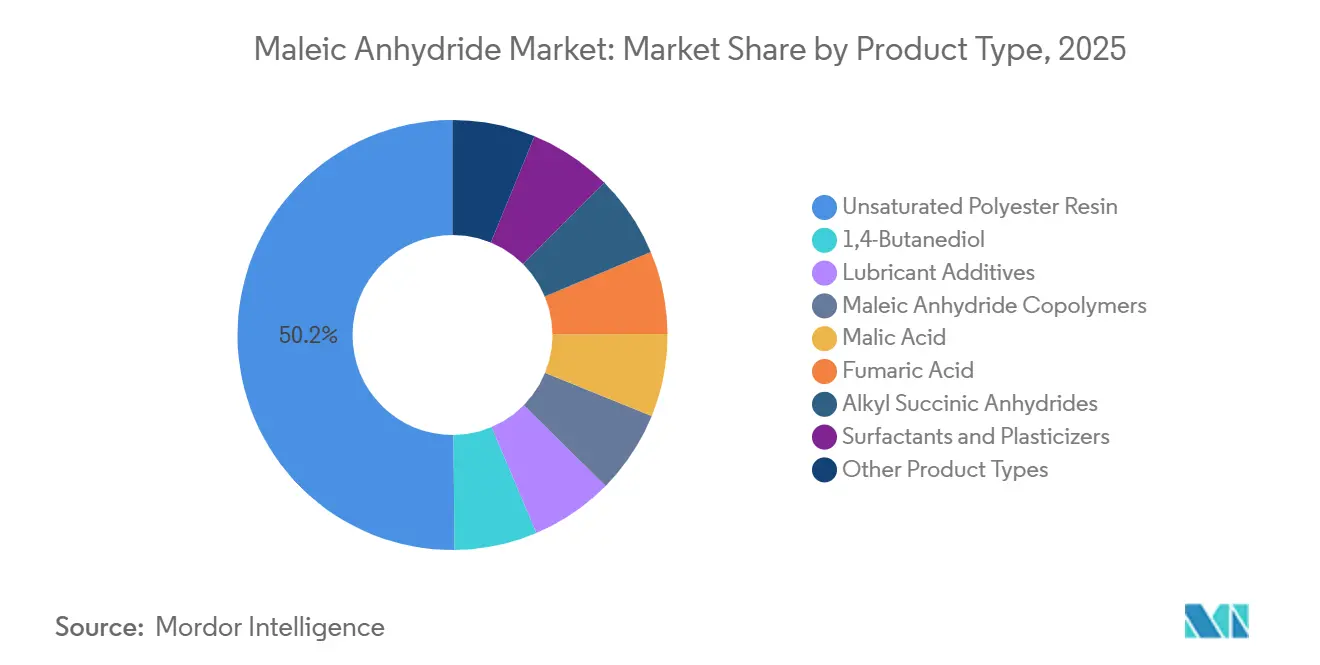

- 製品タイプ別では、不飽和ポリエステル樹脂が2025年の無水マレイン酸市場シェアの50.15%を占め、2026年~2031年にかけてCAGR 4.98%で拡大すると予測されています。

- 原料別では、n-ブタンルートが2025年の無水マレイン酸市場規模の70.45%のシェアを占め、ベンゼンベースのルートは2031年までCAGR 4.72%で拡大すると予測されています。

- 物理的形態別では、固体形態が2025年の無水マレイン酸市場規模の60.78%のシェアを占め、溶融グレードの数量はCAGR 4.93%で拡大しており、固体フレーク・プリルの成長を上回っています。

- 最終用途産業別では、建設が2025年の無水マレイン酸市場規模の62.23%を占め、2031年までCAGR 4.78%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の無水マレイン酸市場シェアの69.45%を占め、2031年までCAGR 4.66%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の無水マレイン酸市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州建設業におけるリサイクルPET不飽和ポリエステル樹脂の急速な普及 | +0.8% | 欧州(EU-27)、ドイツ、フランス、オランダでの早期採用 | 中期(2~4年) |

| n-ブタン工場の生産能力増強による原料コストの低下 | +1.2% | 世界全体、特に北米(ガルフコースト)、中東(サウジアラビア、オマーン)、アジア太平洋(中国沿岸部)での効果が顕著 | 短期(2年以内) |

| 電気自動車向け軽量SMCパネルが北米での不飽和ポリエステル樹脂需要を押し上げ | +0.6% | 北米(米国、メキシコ)、欧州への波及 | 中期(2~4年) |

| アジアにおけるスパンデックスおよびPBT向け1,4-BDO需要の増加 | +0.9% | アジア太平洋中核部(中国、インド、ベトナム、インドネシア)、中東繊維ハブへの波及 | 中期(2~4年) |

| バイオベースのコハク酸コポリマーによるプレミアムマージンの解放 | +0.4% | 世界全体、日本、欧州(ドイツ、オランダ)、北米での早期商業化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州建設業におけるリサイクルPET不飽和ポリエステル樹脂の急速な普及

プラスチックへのリサイクル含有量を義務付けるEU規則2022/1616、および循環的属性を認証するデジタル製品パスポートを要求する2024年エコデザイン規則に対応して、欧州のコンポジット生産者は積極的な措置を講じています[1]欧州連合、「規則2022/1616」、eur-lex.europa.eu。彼らは消費後PETと無水マレイン酸変性不飽和ポリエステル樹脂をブレンドしています。この戦略は、グリーンビルディングクレジットの確保に役立つだけでなく、エンボディドカーボンの削減も可能にします。ドイツ、フランス、オランダなどの国々が先頭に立ち、不飽和ポリエステル樹脂の需要をこれらの環境に優しいブレンドに向けています。パスポート義務が2026年7月に発効する予定であることから、これらの慣行の採用は加速し、低炭素建設コンポジットにおける相溶化剤としての無水マレイン酸の重要な役割が確固たるものになると見込まれます。

n-ブタン工場の生産能力増強による原料コストの低下

2024年、n-ブタン酸化が世界の生産能力において圧倒的なシェアで支配的地位を占めました。特に、最先端のバナジウムリン酸塩触媒およびトリリーフ触媒を活用した中国とオマーンの新施設は、高い収率を達成しています[2]BASF SE、「ファクトブック2024」、basf.com。これらの技術進歩は生産性を高めるだけでなく、ベンゼン排出を抑制し、これらの施設がEPA NESHAPの遵守コストを回避することを可能にしています。さらに、原料のダイナミクスはブタンに有利に傾いており、アジア太平洋地域の生産者はベンゼンよりも安価にブタンを調達しています。この顕著なコスト格差が、3大陸にわたる転換およびグリーンフィールドプロジェクトの急増を促し、n-ブタンルートの競争優位性を確固たるものにしています。

電気自動車向け軽量SMCパネルが北米での不飽和ポリエステル樹脂需要を押し上げ

2025年、北米の電気自動車(EV)生産は急増し、力強い前年比成長を記録しました。OEMは現在、不飽和ポリエステル樹脂(UPR)と無水マレイン酸を使用したシートモールディングコンパウンドのバッテリーエンクロージャーに注目しています。USMCAの現地調達規制が国内樹脂生産を促進しています。これは、2024年に稼働したイリノイ州とウェストバージニア州の新施設の立ち上げによって裏付けられています。ギガキャスティングの人気が高まる中、優れたウェットアウト特性で知られる難燃性SMCグレードへの需要は、従来の自動車用コンポジットの成長を上回り、地域の無水マレイン酸消費量の増加につながると見込まれます。

アジアにおけるスパンデックスおよびPBT向け1,4-BDO需要の増加

アジアの繊維・電子機器クラスターは、スパンデックスとPBTを製造するために1,4-BDOを活用しています。190℃で無水マレイン酸をBDOに連続水素化することで、高い収率が達成されます。この成功が統合投資を促し、例えばBASFの湛江バーブントは2025年に下流のオキソC4ユニットの稼働を開始する予定です。中国、インド、ベトナムは集合的にPBT能力を増強し、スパンデックス繊維の生産も増加しています。自社BDO供給を持つ生産者は、無水マレイン酸のコモディティ価格の変動から保護されており、高純度グレードにプレミアムを設定することができます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国の新規生産能力による世界的な供給過剰 | -1.1% | 世界全体、特にアジア太平洋、欧州、ラテンアメリカでのマージン圧迫が最も深刻 | 短期(2年以内) |

| OECDの厳格なベンゼン排出規制による遵守コストの上昇 | -0.5% | OECD加盟国(北米、欧州、日本、韓国)、ベンゼンルート工場が最も影響を受ける | 中期(2~4年) |

| 内燃機関の段階的廃止による潤滑油添加剤誘導体の抑制 | -0.3% | 欧州(EU-27)、北米(米国、カナダ)、アジア太平洋への段階的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国の新規生産能力による世界的な供給過剰

2024年、中国は恒力の複合施設を筆頭に新規生産能力を発表し、中国の世界生産シェアを70%超に押し上げました。出荷価格は急落し、北米のスポット価格との著しい対比が輸出の急増を引き起こしました。一方、稼働率は低下しました。高い固定費に苦しむ西側プレーヤーは工場の閉鎖を始め、Huntsmanは2025年半ばにモアース施設の操業を停止し、Nan Yaは2024年末に台湾サイトを保留にしました。これらの課題を乗り越えるため、業界の既存プレーヤーは現在、中国からの競争が限られている高純度溶融供給と特殊コポリマーに注力しています。

OECDの厳格なベンゼン排出規制による遵守コストの上昇

ベンゼン制限を課すEPA NESHAPおよび同様のEU規制に対応して、ベンゼンルートを使用するユニットは酸化装置の採用と継続的モニタリングの実施を余儀なくされています。これらの措置は運営コストを増大させ、多大な設備投資を招いています。その結果、この財務的負担がHuntsmanとNan Yaの工場閉鎖につながり、新たなベンゼンベース施設の設立を阻んでいます。この傾向を反映して、2024年以降に発表されたすべての生産能力——中国の恒力、オマーンのABP、インド石油のパニパット提案ユニットを含む——はn-ブタン酸化に転換しており、ベンゼン技術からの顕著な転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:不飽和ポリエステル樹脂の優位性が建設およびEVコンポジットの勢いを反映

不飽和ポリエステル樹脂は2025年の無水マレイン酸市場シェアの50.15%を確保し、市場全体を上回るCAGR 4.98%で2031年まで推移しています。欧州の規制がリサイクルPETブレンドの使用を促進しています。北米では、電気自動車(EV)バッテリーエンクロージャーが無水マレイン酸を使用しています。これらの用途はバッファーとして機能し、コモディティ樹脂でよく見られる景気循環的な落ち込みから数量を保護しています。1,4-BDOの需要はアジア全域でのスパンデックスおよびPBTへの投資に牽引され、年間成長軌道にあります。潤滑剤添加剤の使用は内燃機関の衰退とともに減少していますが、無水マレイン酸コポリマーは好調を維持しています。水処理やバイオベースパッケージングに使用されるこれらのコポリマーは、潤滑剤の落ち込みを緩和するのに役立っています。さらに、フマル酸およびリンゴ酸誘導体は、主に飲料酸味料としての使用に牽引され、安定した年間成長を示しています。

特殊製品は、数量は少ないものの、大きなマージンを誇ります。例えば、バイオベースのコハク酸コポリマーはプレミアムパッケージングセクターで印象的なプレミアムを達成しています。生産者は供給過剰の課題を乗り越えるために、これらのニッチ市場を戦略的に開拓しています。特に、日本の研究開発はフルフラールルートの無水マレイン酸とその下流グリーンコポリマーに焦点を当て、進歩を遂げています。この二重の状況は、無水マレイン酸市場の収益における不飽和ポリエステルの中心的役割を確固たるものにするだけでなく、その誘導体を通じた利益プールの多様化も浮き彫りにしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料別:収率、コスト、規制上の優位性に牽引されたn-ブタンルートの台頭

n-ブタンルートは2025年の生産量の70.45%を占め、無水マレイン酸市場全体よりも速く成長すると予測されています。ブタン酸化はベンゼン排出を排除し、副産物の水素を回収することで、より低いキャッシュコストと簡素な許認可を実現します。BASFのトリリーフ触媒は収率を向上させ、反応器の圧力降下を低減し、エネルギーが第2の変動費である場合に特に大きなコスト削減をもたらします。

ベンゼンベースの生産は、シェアは低下しているものの、2031年までCAGR 4.72%で成長すると予測されており、これは市場全体よりも速い成長です。これは、生き残っているベンゼンルート工場が、ベンゼンがナフサ分解の低コスト副産物であり、生産者がすでに遵守投資を償却している統合石油化学コンプレックスに集中しているためです。生き残っているベンゼンユニットは、ベンゼンが内部クラッカーの副産物である場合にのみ競争力を維持しています。例えば、不飽和ポリエステル樹脂リアクターと同じ場所に位置するHuntsmanの米国ガルフコーストサイトがその例です。そこでも、継続的な操業は既に償却済みのスクラバーに依存しています。

物理的形態別:統合生産者の同一拠点化に伴う溶融グレードの普及

固体形態(フレークおよびプリル)は、海上での保管・輸送が容易なため、2025年の数量の60.78%を占めました。溶融供給は規模は小さいものの、イリノイ州の統合樹脂コンプレックスにより、CAGR 4.93%で上昇しています。

クアンタンと煙台では、加熱パイプラインと鉄道タンク車がパッケージングと再溶融のエネルギー消費削減に貢献しています。この削減は、欧州のカーボンプライシングが上昇すると予測されていることを考えると特に重要です。溶融流通には経済的な半径があり、不飽和ポリエステル樹脂工場が無水マレイン酸リアクターに隣接している地域での採用が集中しています。しかし、欧州は遅れをとっています。欧州の分散した樹脂工場は専用ホットタンク物流への投資が不経済であり、EU取引においてフレークが支配的となっています。

最終用途産業別:建設がリード、自動車・電子機器が需要を多様化

建設は2025年の無水マレイン酸市場規模の62.23%を消費し、2031年までCAGR 4.78%で成長しています。インドのインフラ整備とEUの循環経済推進がこの成長を牽引しています。自動車セクターはUSMCA規制のおかげでEV駆動コンポジットおよび部品の需要急増の恩恵を受けています。電子機器分野では、BDO由来のPBTで製造されたコネクタおよびセンサーハウジングの需要に主に牽引された顕著な成長が見られます。食品・飲料および特殊化学品セクターは市場の小さな部分を占めていますが、規制に支えられた安定した成長を示しています。この安定性は、内燃機関潤滑油における石油添加剤の減少傾向から全体的な需要を保護するのに役立っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界数量の69.45%を占め、2031年までCAGR 4.66%で拡大しています。恒力だけで中国の生産量を押し上げていますが、稼働率が70%前後に留まっているため、輸出圧力は依然として顕著です。インド石油のパニパットプロジェクトは、インドが輸入への70%依存から自給自足へと転換する動きを示しています。一方、日本と韓国は高純度およびバイオベースの研究開発に注力しており、2028年以降のフルフラールルートへの商業的飛躍の舞台を整えています。

北米はEV生産とUSMCA現地調達規定に支えられ、成長軌道にあります。イリノイ州とウェストバージニア州の新しいブタン施設は自社樹脂生産に特化しており、ガルフコーストのベンゼンユニットはスクラバーが償却済みの場所でのみ稼働しています。地域の販売価格は中国の輸出品を上回ることが多く、物流および純度プレミアムの高さを示しています。

欧州は一定の需要シェアを保持しながら、エネルギー価格の課題と厳格なベンゼン排出規制に苦しみながら、より緩やかなペースで拡大しています。しかし、欧州のリサイクルPETコンポジットの急増とデジタルパスポートの間近な展開は、アジアからの輸入流入に対する無水マレイン酸市場のクッションを提供しています。南米とMEA地域では、アフリカと中東の長年にわたって十分にサービスが提供されていない樹脂市場に対応するために、手頃なブタンを活用するオマーンのABP工場のような戦略的投資が見られます。

規制環境

無水マレイン酸は主要市場において有害産業化学物質として扱われており、労働者保護および製品スチュワードシップに関する要件が取り扱い、表示、排出管理に影響を与えている。米国では、TSCAインベントリに掲載されており、OSHAハザードコミュニケーション要件(29 CFR 1910.1200)の対象となっているため、生産者および流通業者は固体および溶融グレードの両方について、準拠したSDS、職場での表示、および訓練が必要となる。

欧州では、REACH登録はECHAを通じて管理されており、物質ドシエおよびコンプライアンスワークフローはECHA CHEMプラットフォームで管理され、同プラットフォームは2025年後半から2026年初頭にかけて技術的なアップグレードを受けた。国境を越えたルールも、コモディティグレードおよび特殊グレードの両方の流れを形成しており、無水マレイン酸は一般的にHSコード2917.14に分類され、各国の関税スケジュールでは申告のためにより詳細な桁構造が求められている。2025年1月1日発効のGCCによる12桁HSコード構造への移行は、中東・アフリカの需要拠点向けに供給する輸出業者にとって報告の複雑性を高めており、国別の関税・優遇ルールの適用資格において正確な分類と文書化がより重要になっている。

バリューチェーン分析

バリューチェーンは炭化水素原料、主にn-ブタンを基盤としており、それに加えて統合コンプレックスからのベンゼンおよびオルトキシレン由来のストリームも一部使用される。生産者は、バナジウムリン酸酸化物(VPO)触媒を用いた固定床多管式反応器でn-ブタンを酸化し、無水マレイン酸の回収と精製に用いる空気、蒸気、冷却水、スクラビングシステムなどのユーティリティによって支えられている。触媒およびプロセスライセンス供与に関する投入(確立された化学ライセンサーが提供する技術パッケージを含む)は、収率、エネルギー強度、排出性能に影響を与えるため、新規建設や改修における上流の重要な意思決定事項となっている。

ミッドストリームでは、無水マレイン酸は長距離取引向けに固体フレークおよびプリル状で供給されるほか、隣接するUPRおよび誘導体ユニットに結びついた経済的な流通半径内で、加熱貯蔵設備や断熱トラック、鉄道車両、パイプラインを利用できる購入者向けには溶融物として供給される。下流の需要は不飽和ポリエステル樹脂、1,4-BDO中間体、コポリマーに集中しており、調達戦略はますます無水マレイン酸の量を統合された樹脂およびC4誘導体プラットフォームと結びつけ、物流上の摩擦を減らし供給信頼性を向上させる方向にある。2024年以降のn-ブタン系プロジェクトへのシフトと、一部のOECD諸国における旧式で高コストな設備の閉鎖が相まって、アジア太平洋地域と中東が、大規模な統合サイトを中心とした増分輸出供給拠点としての地位を強めている。

競合状況

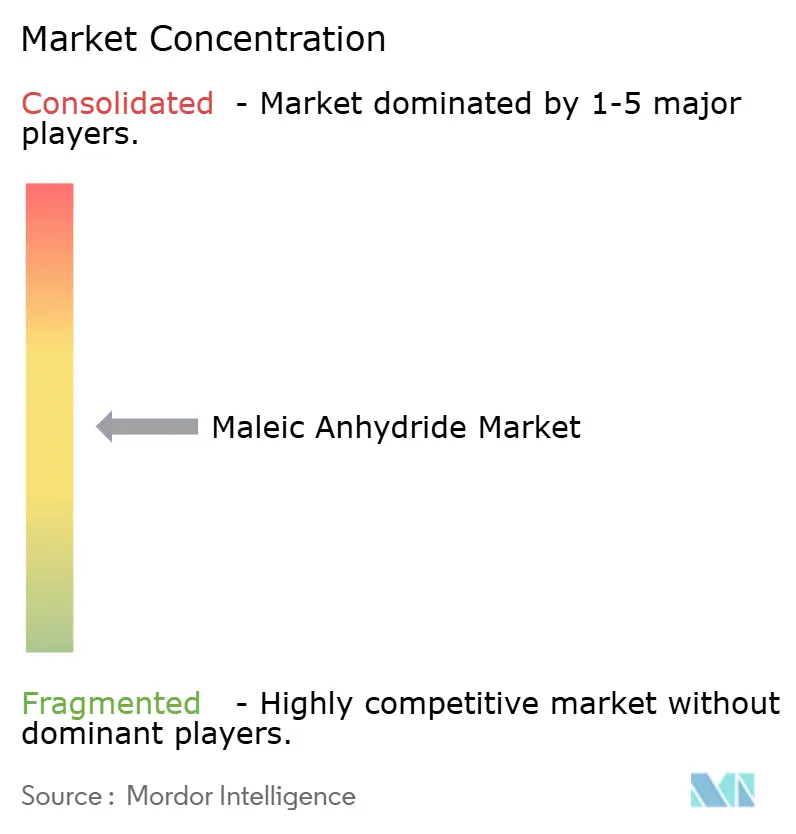

無水マレイン酸市場は中程度に分散しています。中国の供給過剰が西側の撤退を強いています。生き残った企業は付加価値ニッチへと転換しています。BASFの湛江バーブントは、スチームクラッカー、無水マレイン酸ユニット、および下流のオキソC4ユニットを統合し、統合マージンを獲得しています。地域的には、PETRONAS ChemicalsがBASFの113ktクアンタン工場を買収してASEAN溶融需要を供給し、ABPのオマーンユニットが中東コンポジットに対応しています。インド石油のパニパット工場はインドの輸入依存を緩和し、成長する建設セグメントに供給します。技術的リーダーシップ——トリリーフ触媒、AI制御、溶融物流——がコストポジションを定義し、特殊コポリマーおよびバイオベース誘導体への転換が、それ以外では供給過剰の無水マレイン酸市場においてマージンパフォーマンスを差別化しています。

無水マレイン酸産業リーダー

Polynt S.p.A.

Huntsman International LLC

Mitsubishi Chemical Group Corporation

INEOS AG

Wanhua

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、コモディティフレーク取引の漸増的な成長よりも、サプライチェーンの再構築と、より高付加価値な用途への文書化された需要の波及に重点を置いている。欧州では、循環経済への対応が、購入者をリサイクルPET複合材ブレンド向けの無水マレイン酸変性UPR配合へと向かわせており、EUエコデザイン枠組みおよび2026年7月発効のデジタル製品パスポート導入からの政策的支援がその動きを後押ししている。この変化は、トレーサビリティ要件を満たすように設計されたバインダーおよび相溶化剤にとって、特に建築用複合材向けの新たな余地を生み出している。

供給面では、能力および技術動向は引き続きn-ブタン酸化と統合化学工業団地の経済性を優先している。PETRONAS Chemicalsは、113ktpaのプラントを買収・転用した上で、2025年上半期までにマレーシアのクアンタンで無水マレイン酸を生産する計画を示し、ASEANの樹脂需要と溶融物流に生産を合わせている。オマーンでは、Al Baleed Petrochemical Companyが2024年9月、サラーラ・フリーゾーンにおける年産50,000トンの無水マレイン酸プラントのためにCONSER(MAIRE)と技術ライセンス契約を締結し、下流複合材および地域の誘導体チェーンを見据えた、輸出可能でコスト優位な生産への投資を示している。

最近の業界動向

- 2026年4月:Huntsmanは2026年第1四半期の更新において、パフォーマンス製品部門の数量が減少したと報告し、これはドイツ・モールスの無水マレイン酸事業の閉鎖と需要環境の軟化を反映したものであった。この開示は、欧州での製造から北米の供給拠点を通じて同地域に供給する体制へのシフトを浮き彫りにしており、これは欧州の購入者にとってリードタイムや貿易フローの変化をもたらす。

- 2025年5月:Huntsmanは戦略的見直しの結果、ドイツ・モールスの無水マレイン酸施設の閉鎖を発表し、フロリダ州ペンサコーラおよびルイジアナ州ガイスマーの北米拠点から欧州へ供給すると述べた。この統合により、世界的な供給過剰圧力の中で構造的に高い欧州の操業コストへのエクスポージャーが削減された。

- 2024年3月:Polyntは、特殊ゲルコートおよび関連複合材誘導体のフランスの供給業者であるPolyprocessを買収するための拘束力のない覚書に署名し、フランス・サンジャン・ディラックの生産プラントの移転を含む内容となった。この措置は複合材分野における下流でのポジショニングを強化するものであり、付加価値の高い配合は無水マレイン酸チェーンの参加者をコモディティマージンの変動から緩和する助けとなり得る。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は化学中間体として生産・販売される、固体または溶融形態の無水マレイン酸を対象とし、これを投入原料として消費する下流製造チェーンに供給されるものを含む。

対象範囲外:完全に自家消費され、市場取引に一切出回らない数量はカウントしていない。また、下流誘導体製品の収益も除外している。

セグメンテーション概要

- 製品タイプ別

- 不飽和ポリエステル樹脂

- 1,4-ブタンジオール

- 潤滑剤添加剤

- 無水マレイン酸コポリマー

- リンゴ酸

- フマル酸

- アルキルコハク酸無水物

- 界面活性剤および可塑剤

- その他の製品タイプ

- 原料別

- n-ブタン

- ベンゼン

- 物理的形態別

- 固体(フレーク・プリル)

- 溶融

- 最終用途産業別

- 建設

- 自動車

- 電子機器

- 食品・飲料

- 石油製品

- パーソナルケア

- 医薬品

- 農業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、サプライチェーンをマッピングし、需要プールを観測可能なシグナルに基づかせるために用いられた。輸出入動向については各国税関ポータルなどの公的資料、国別間の照合にはUN Comtrade、化学品需要に影響を与えるマクロ指標には世界銀行およびIMFといった情報源を活用した。

前提を現実的なものに保つため、IEAやEIAなどの機関が発表するエネルギーおよび石油化学統計、ECHAなどの規制当局による安全性・分類文書、プロセス経路や収率関連の制約を記述した査読済みの化学・高分子学術誌なども参照した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い業界紙は、能力変更、定期修理サイクル、主要な最終用途エクスポージャーを把握するために利用した。必要に応じて、企業財務・インテリジェンス、出荷単位の貿易データ、特許データベースを対象とする有料サブスクリプションを利用し、事実確認を行うとともに、規模は小さいが活発な取引経路を見落とさないようにした。ここに列挙した情報源は例示であり、データ収集、確認、相互検証のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次的な議論は、生産者、流通業者、無水マレイン酸を主要中間体に転換する下流の購入者を含む、バリューチェーン全体の参加者との間で実施された。これらの情報を用いて、稼働率水準、地域間の貿易依存度、コストが契約価格にどのように転嫁されたかについての妥当性を検証した。同じ回答者の見解のセットは、最終モデルがAPAC、EMEA、南北アメリカの各地域における直近四半期の購入者・販売者の実情を反映していることを確認するためにも用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:38% | 経営幹部(CXO):14% | APAC:42% |

| ミッドティア:43% | 機能・事業部門リーダー:34% | EMEA:34% |

| 中小企業:19% | マネージャー:52% | 南北アメリカ:24% |

市場規模算定と予測

市場規模は主に、下流の生産活動と貿易フローから対象となる市場取引需要を再構築し、その需要を地域別の価格前提を用いて市場価値に変換するトップダウン方式によって構築されている。合計値が乖離していないことを確認するため、稼働率別能力の抽出集計や、一般的な実現価格に関するチャネルチェックといった、選択的なボトムアップ手法による裏付けも行い、不一致が続く箇所は調整している。

モデルを形作る主要な入力要素には、地域別の発表済みおよび稼働中の能力、推定稼働率および停止パターン、輸出入バランス、不飽和ポリエステル樹脂および1,4-ブタンジオールチェーンからの下流需要、そして無水マレイン酸のASPに影響を与える原料(n-ブタンまたはベンゼン)連動の価格変動が含まれる。価格が変動する場合には、四半期の方向性から年間平均ASPを構築し、貿易単価および インタビューでのフィードバックと照らし合わせてストレステストを行うことで、急騰月の収益の過大評価を避けている。予測はシナリオ分析を用いて策定され、需要要因および稼働率は専門家によって検証された範囲内で変動させ、その後、観測されたマクロおよび化学サイクル指標と整合するセントラルケースが選択される。国別データの欠落は、貿易強度および既知の生産拠点に紐づいた地域プロキシを用いて対処し、これらの前提は新たな能力増強や政策変更が生じた際に見直される。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、単一の弱いデータ系列が結果を支配しないようにしている。モデル化された数量および価値を、貿易バランス、能力発表、下流生産指標などの独立したシグナルと比較し、想定される化学サイクルの方向性と一致しない外れ値を精査する。

承認前には、内部ピアレビューや、価格、稼働率、貿易方向に重大な変化があった際の対象を絞った再ヒアリングを含め、前提を段階的に見直す。レポートは年次で更新され、大規模な能力増強、継続的な操業停止、急激な原料変動など、大きな出来事が発生した場合には随時アップデートを行う。納品直前には、最新の入手可能な入力データを用いてモデルを再実行し、古いスナップショットではなく最新の見解をクライアントに提供している。

Mordor Intelligenceによる世界の無水マレイン酸市場規模と他の公表推計値との比較

無水マレイン酸について、同じ製品を対象としているように見えても、公開情報源によって市場規模が異なるのはよくあることである。この差異は通常、各発行元が自家消費量と市場取引量をどのように扱うか、トン数をどのように収益に換算するか、そしてどの年の価格設定と為替タイミングをモデルに組み込むかに起因する。

更新サイクルが速い場合、四半期ごとの価格変動や通貨変動がより早く反映されるため、実際の物理的需要に変化がなくても、表示されるUSD価値が上昇または圧縮されることがある。一部の推計値は、無水マレイン酸を隣接する誘導体収益と混合している場合や、原料および貿易依存に伴う地域間の価格差を見落とす単一の世界的ASPを使用している場合もある。当社の構築においては、最新の年間換算ASPおよび為替タイミングを最終確定前に再確認しており、このステップによってMordor Intelligenceは一時的なスポット価格の歪みではなく、市場取引の境界に焦点を当て続けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 3.23百万米ドル(2026年) | |

| グローバルコンサルティングA | USD 3.22 B (2024) | 単一の混合世界ASPが適用され、暗黙の為替年が需要年と異なる場合、価値優先の報告は乖離する可能性があり、実現価格がより高い地域を過小評価する場合がある。 |

| 業界パブリッシャーB | USD 3.36 B (2025) | 公表されている一部の数値には、より広範な化学品の価値把握やより緩い市場取引境界が含まれているように見え、それらは後年の原料主導によるASPの見直しを十分に反映していない、より早い年の価格前提に依拠している場合がある。 |

表全体を通じて見ると、その差異は主に価値換算の選択、特にどのASP期間を使用するか、通貨をどのタイミングで反映するか、そして自家消費材を取引可能な市場の一部として扱うかどうかによって説明される。観測可能な貿易、能力、下流需要にモデルを結びつけ、価格前提を同一期間と整合させることで、当社の推計値は意思決定のために追跡・再現しやすいものとなっている。

レポートで回答される主要な質問

2031年の無水マレイン酸市場の予測規模は?

世界の数量は2026年の323万トンからCAGR 4.28%で拡大し、2031年までに398万トンに達すると予測されています。

n-ブタンルートがベンゼンルートよりもシェアを拡大している理由は?

n-ブタン酸化は高い収率、低い原料コストを提供し、ベンゼン排出遵守費用を回避できるため、2025年に70.45%のシェアを占めています。

EV生産は無水マレイン酸需要にどのような影響を与えますか?

北米では、EV生産量の増加に伴い、各EVが無水マレイン酸を使用するシートモールディングコンパウンドパネルの地域消費量も増加しています。

最も多くの新規生産能力を追加している地域はどこですか?

2024年、中国は主に恒力のユニットに牽引され、世界の生産能力拡大への最大の貢献者として台頭しました。

既存プレーヤーはマージンを守るためにどのような戦略的転換を行っていますか?

生産者は、コモディティグレードに対して価格プレミアムを獲得できる特殊コポリマー、溶融供給、バイオベース誘導体に注力しています。

最終更新日: