押出ポリスチレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

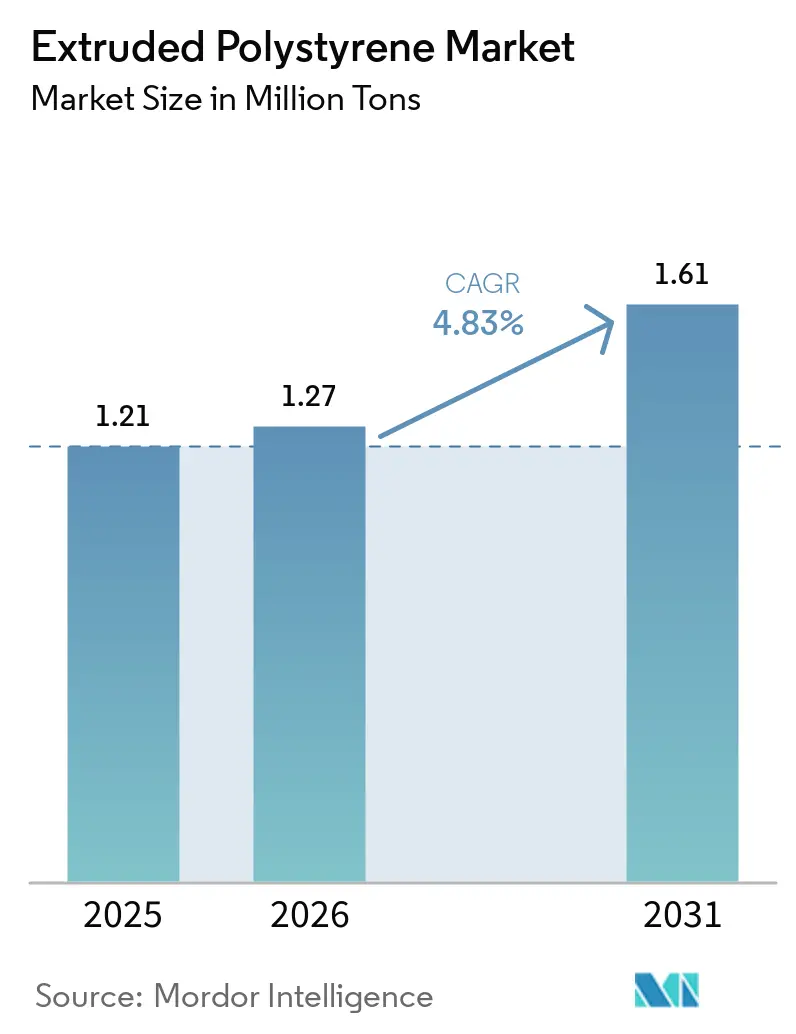

| 市場取引高 (2026) | 1.27 百万トン |

| 市場取引高 (2031) | 1.61 百万トン |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる押出ポリスチレン市場分析

押出ポリスチレン市場規模は、2025年の121万トン、2026年の127万トンから、2031年までに161万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.83%を記録する見通しです。建築エネルギー規制の急速な強化、炭素価格の急騰、コールドチェーン倉庫の同時拡大ブームが、建設活動の基調ペースを超えた需要を生み出しています。欧州連合、北米、アジアの一部における改修義務化により、熱断熱材は任意のアップグレードではなく法定要件として位置づけられ、寒冷地における押出ポリスチレン(XPS)の改修回収期間が3年未満に短縮されています。同時に、炭素価格は2024年に平均EUR 64.74/t CO₂となり、所有者にとってのライフサイクルコスト削減効果を高め、エネルギー性能投資を資本配分リストの最上位に押し上げています。さらに、グローバルなコールドストレージ事業者による大規模拡張が、−30℃の運転条件に耐えられる高圧縮強度の押出ポリスチレン(XPS)パイプセクションに対するプレミアムニッチを開拓しています。

主要レポートのポイント

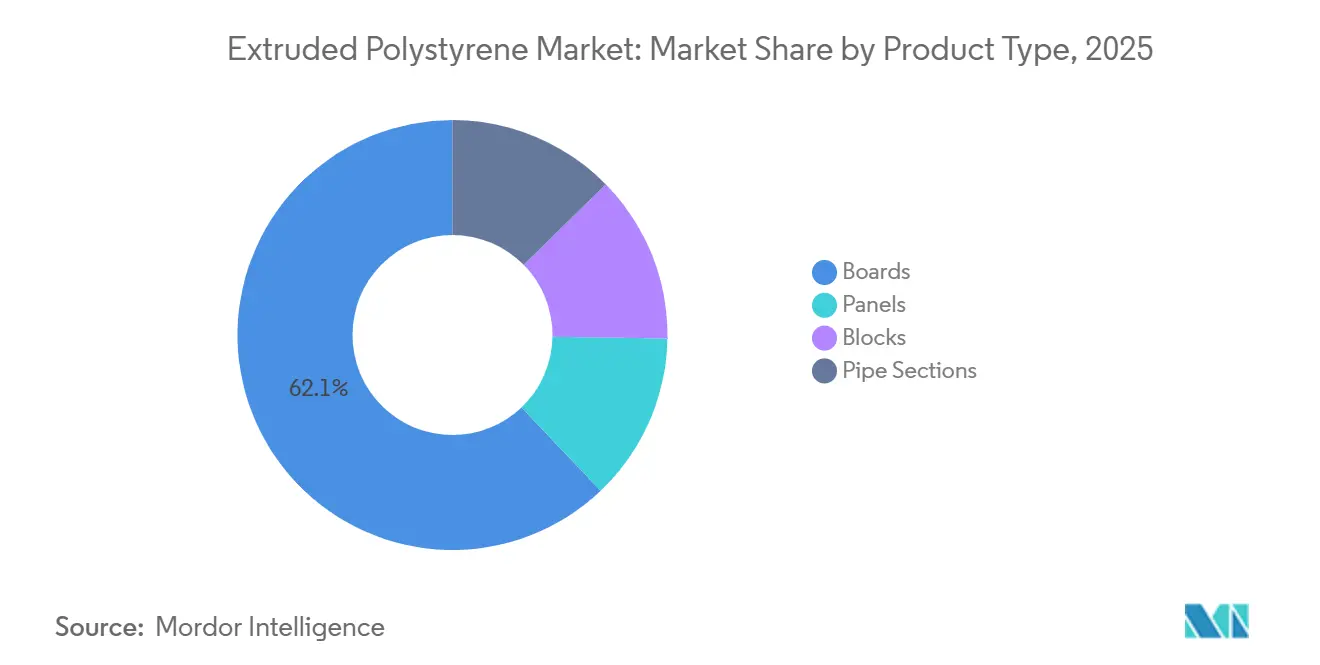

- 製品タイプ別では、ボードが2025年の押出ポリスチレン市場シェアの62.11%を占め、パネルは予測期間(2026年〜2031年)中にCAGR 4.89%で拡大する見込みです。

- 用途別では、屋根断熱が2025年の押出ポリスチレン市場規模の41.12%を占め、壁断熱は予測期間(2026年〜2031年)中に最速のCAGR 4.99%を記録する見通しです。

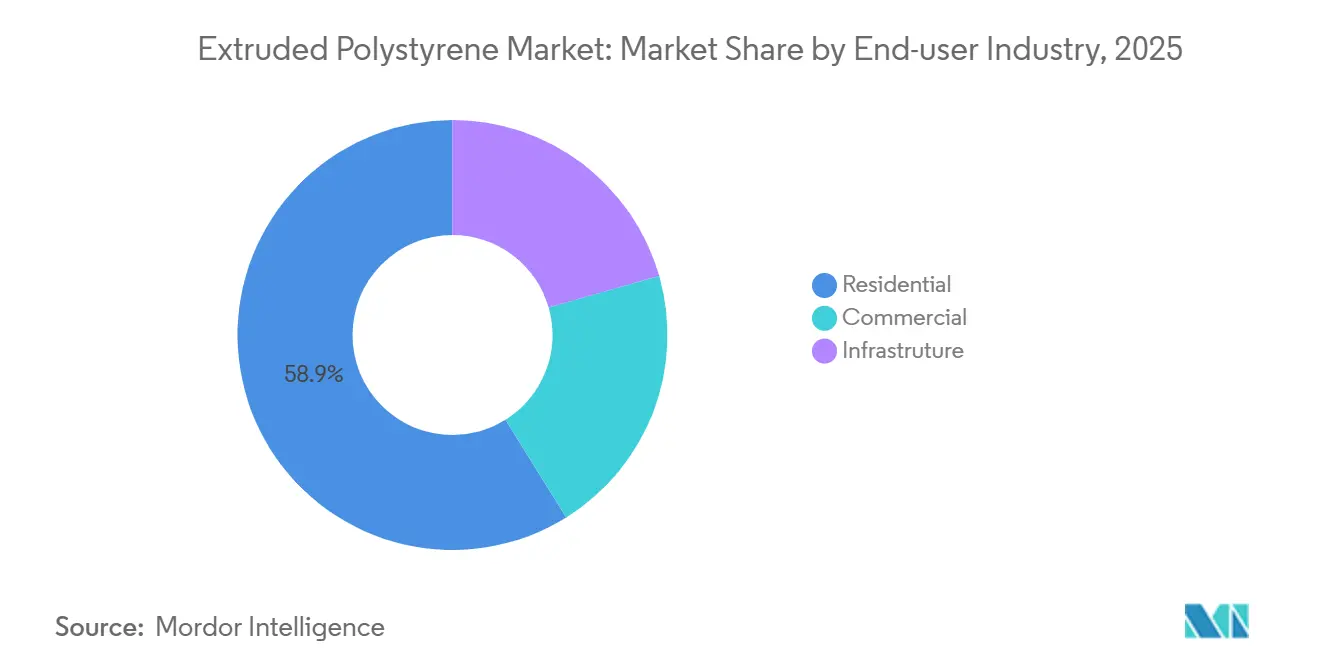

- エンドユーザー産業別では、住宅セグメントが2025年の市場体積の58.87%を占め、予測期間(2026年〜2031年)中にCAGR 5.09%で成長する見込みです。

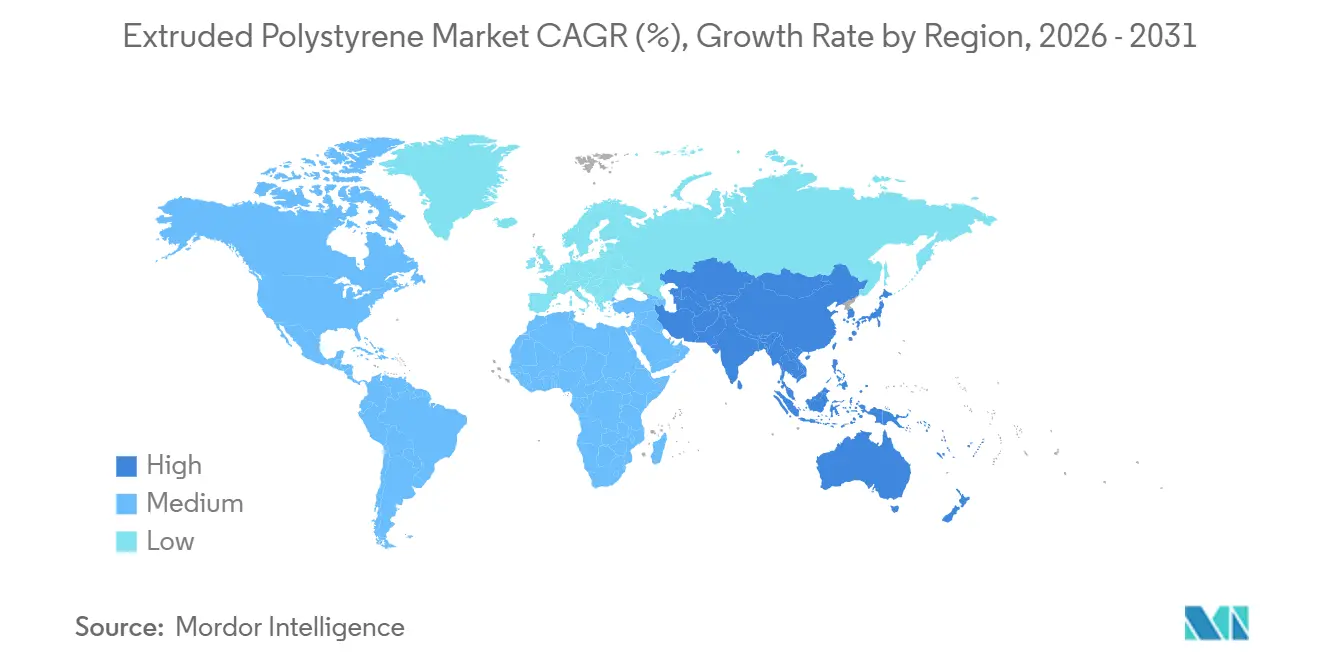

- 地域別では、アジア太平洋が2025年に体積シェア45.23%で首位を占め、予測期間(2026年〜2031年)中にCAGR 4.98%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の押出ポリスチレン市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化とインフラ拡大 | +1.2% | アジア太平洋中核(中国、インド)、中東への波及 | 中期(2〜4年) |

| 熱断熱を義務付ける厳格な建築基準 | +1.5% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| バイオ医薬品・電子食料品向けコールドチェーン倉庫ブーム | +0.8% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| 断熱材の回収を促進する炭素価格メカニズム | +0.9% | 欧州(EU ETS)、カリフォルニア州、カナダで拡大中 | 中期(2〜4年) |

| スループットとコスト効率を向上させるAI対応押出制御 | +0.5% | グローバル、北米・欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化とインフラ拡大

アジア太平洋の都市人口は2025年に55%を超え、中国は毎年約1,500万人の新規都市住民を受け入れ、インドはスマートシティインフラに1兆4,000億米ドルの予算を計上しています[1]住宅・都市問題省、「スマートシティミッション進捗状況2025」、mohua.gov.in。両国は現在、暖房・冷房度日数が2,000日を超える気候帯において熱断熱材を義務付けており、押出ポリスチレン市場需要の下限を設定しています。中東では、サウジビジョン2030とアラブ首長国連邦(UAE)のホスピタリティプロジェクトを軸とした1兆2,000億米ドルの建設パイプラインが、入札段階でエネルギー効率基準を組み込んでいます。都市の住宅タワーや交通ハブでは、300 kPaを超える圧縮強度が静水圧を遮断する地下および屋根組立体に押出ポリスチレン(XPS)が指定されるケースが増えています。これらの仕様は、都市がグリーンビルディング認証を追求する中で、押出ポリスチレン市場への継続的な需要を生み出しています。中国、インド、湾岸地域のスチレンクラッカー近傍に立地する地元押出業者は、リードタイムを短縮し原料価格変動をヘッジするために生産能力を拡大しています。

熱断熱を義務付ける厳格な建築基準

EU(欧州連合)建築物エネルギー性能指令2024/1275は、すべての新築建物が2030年までにゼロエミッション基準を達成することを義務付け、改修工事においてエネルギー評価を少なくとも2クラス向上させることを求めています。米国における2024年タイトル24クールルーフ要件の改定など、並行する動きにより、商業用屋根は太陽光反射型XPS・ポリイソシアヌレート複合システムへの移行が促されています。ドイツの改正建物エネルギー法(Gebäudeenergiegesetz)は外壁のU値上限を0.20 W/m²Kに設定し、組積造壁への120〜150 mmのXPS施工を事実上義務付けています。これらの基準はサードパーティ試験および環境製品宣言のコストを引き上げ、規模の小さい輸入業者を市場から排除しています。より多くの法域がISO 29768およびISO 29465のR値閾値を採用するにつれ、コンプライアンス対応製品が押出ポリスチレン市場の高マージン層を獲得しています。

バイオ医薬品・電子食料品向けコールドチェーン倉庫ブーム

Lineage Logisticsは2027年までに5,000万立方フィートの温度管理スペースを追加するために80億米ドルを充当し、Americoldは米国南東部とアジア太平洋の新拠点に15億米ドルを投じることを約束しました。電子食料品の普及率は2026年までに食料品総売上の10%に達する可能性があり、−30℃に認定されたブラストフリーザー壁を必要とする地域フルフィルメントセンターの波を引き起こしています。世界保健機関のPQS基準は熱伝導率0.030 W/mK未満の断熱材を要求しており、XPSは繊維系代替品の吸湿リスクなしにこの閾値を満たしています[2]世界保健機関、「ワクチンコールドチェーンのPQS性能基準」、who.int。これらの倉庫投資は、より広い押出ポリスチレン市場の中にプレミアムニッチを形成しており、パイプセクションと外周ボードは汎用XPSより15〜20%高い価格で取引されています。施工業者は熱サイクル下での寸法安定性からXPSを好み、数十年にわたる資産寿命においてメンテナンスコストを低減しています。

断熱材の回収を促進する炭素価格メカニズム

EU ETS(欧州連合排出権取引制度)の許可証は2024年に平均EUR 64.74/t CO₂となり、北欧における100 mmのXPS屋根断熱の回収期間を約2.7年に短縮しました。カリフォルニア州のキャップアンドトレード価格はUSD 35/t CO₂に達し、タイトル24監査に直面する商業オーナーにとって連続断熱を正当化するに十分な水準です。2024年の査読済み研究では、100 mmのXPSが中緯度の住宅において年間1.2 t CO₂を相殺でき、EUR 77の炭素費用回避に相当することが算出されました。カナダの連邦価格は2030年までにCAD 170(USD 125)に上昇し、同様の経済性を強化します。不動産ファンドが新IFRS(国際財務報告基準)サステナビリティ規則に基づくスコープ1・2炭素開示を採用するにつれ、XPS断熱材は任意支出ではなくリスク軽減の費用項目となっています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料(スチレン)価格変動 | -0.6% | グローバル、アジア太平洋で深刻 | 短期(2年以内) |

| キガリ議定書主導のHFC発泡剤規制 | -0.4% | グローバル、所得グループ別に段階的 | 中期(2〜4年) |

| 拡大生産者責任(EPR)リサイクル負担 | -0.3% | 欧州、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料(スチレン)価格変動

スチレンのスポット価格は2024年1月のUSD 1,150/トンから8月のUSD 1,520に急騰した後、12月にはUSD 1,280に落ち着き、年内変動幅は32%に達しました。施工業者が断熱材価格を6〜12ヶ月前に固定することが多いため、原料価格の急騰は押出ポリスチレン市場全体の営業利益率を圧迫します。ヘッジプログラムを持たないアジアの中小生産者は、スチレンがUSD 1,600を超えた際に生産を縮小し、非垂直統合プレーヤーの脆弱性を浮き彫りにしました。中国と中東における供給増加の予測により2026年後半には変動が縮小する可能性がありますが、ナフサへの地政学的リスクは残存しています。垂直統合またはスチレンサプライヤーとの長期引取契約が、確立されたXPSメーカーの主要な防衛戦略として台頭しています。

キガリ議定書主導のHFC発泡剤規制とEPR負担

キガリ改正は2025年1月に地球温暖化係数150未満の発泡剤への切り替えを義務付け、メーカーをHFO-1234zeおよびHFO-1336mzzへと移行させました。米国環境保護庁(EPA)のSNAP(重要新代替物質政策)規則24は新規XPSラインにおけるHFC-134aを禁止し、EU包装・包装廃棄物規則2025/40はEUR 15〜25/トンの拡大生産者責任費用を追加します。単一の押出ラインの転換にはUSD 200万〜500万のコストがかかり、押出ポリスチレン市場内の統合を加速させるハードルとなっています。移行期間中の利益率圧縮は200〜300ベーシスポイントが一般的であり、研究開発(R&D)および設備コストを複数の工場に分散できるプレーヤーに有利に働きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボードが基盤を固め、パネルが加速

ボードは2025年出荷量の62.11%を占め、押出ポリスチレン市場シェアの最大ブロックを支えました。これは300 kPaを超える圧縮強度を要求する地下基礎および低勾配屋根組立体によるものです。しかしパネルは、モジュール式壁システムが現場労働を30〜40%削減することから、製品タイプの中で最も速いペースで2031年までにCAGR 4.89%で成長する見通しです。ブロックとパイプセクションは、グリーンルーフや−40℃フリーザーラインなどのニッチ用途で15〜20%の価格プレミアムを獲得しています。新EN 13164:2024規格は寸法許容差試験を厳格化し、社内試験室を持つ既存企業に持続的なコンプライアンス上の優位性をもたらしています。Kingspanは2024年に断熱パネル売上が12%増加し、ボード需要を4ポイント上回ったことを開示しました。

パネルの採用は、耐震基準と労働力不足がオフサイト建設を促進する欧州と日本において、工場仕上げファサードへのより広い移行を反映しています。2024年の日本建築基準法改正は、死荷重の追加を最小限に抑える必要がある改修工事においてXPSコアパネルへの需要を高めました。一方、湾岸地域のデベロッパーは、LEED(エネルギーと環境デザインにおけるリーダーシップ)ゴールドを目指すホスピタリティプロジェクトの高アルベドファサードに、XPSコアを持つ金属面パネルを評価しています。生産者がHFO発泡剤に対応したセル構造を改良するにつれ、パネルは薄いコアで高いR値を実現し、押出ポリスチレン市場全体で輸送重量を削減し施工者の作業性を向上させています。

用途別:屋根断熱が依然リード、壁断熱が勢いを増す

屋根断熱は2025年需要の41.12%を占め、再葺き替えサイクルおよびほとんどの気候帯で最低R-20組立体を規定する米国エネルギー省クールルーフ規則を反映しています。壁断熱は予測期間(2026年〜2031年)中にCAGR 4.99%で成長し、連続断熱が鉄骨スタッドおよびプレキャスト継手の熱橋を排除することで他の用途を追い越す見通しです。外周、床、地下用途は体積の18%を追加し、北欧における地下水位の上昇が基礎保護のためのXPS採用を促進しています。ドイツとフランスの連続断熱義務化は、0.20 W/m²K U値上限を満たすために組積造壁への120〜150 mmのXPS施工を要求しています。2024年国際エネルギー保全基準を通じて米国の法域間でR値表を統一する基準が、押出ポリスチレン市場参加者の施工業者発注を簡素化することで勢いを加えています。

屋根セグメントは引き続き、高圧縮強度と太陽光反射面を組み合わせたXPS・ポリイソシアヌレート複合材を好んでいます。データセンター事業者は稼働保証を守るために25年間で熱ドリフトが5%未満の屋根組立体を求め、プレミアム価格決定力をもたらしています。壁システムでは、2025年国際建築基準の新たな湿気管理条項を満たす排水チャンネルを統合したXPSパネルを施工業者が評価しています。外周断熱需要は北欧諸国で最も強く、設計者はコストのかかる地熱ループを追加せずに凍上を軽減する必要があり、XPS生産者に追加の収益源を開いています。

エンドユーザー産業別:住宅がリード、商業がスペシャルティ上昇余地を追加

住宅建設は2025年出荷量の58.87%を吸収し、2032年まで30%の米国連邦税額控除の対象となる一戸建て改修工事に支えられています。このセグメントは、ドイツ、フランス、米国が認定エネルギー使用量と実際のエネルギー使用量の乖離に対してペナルティを課す中、予測期間(2026年〜2031年)中にCAGR 5.09%が見込まれています。商業ビルは相当な市場体積を獲得しており、データセンターとコールドストレージ倉庫は−30℃環境を維持するために150 mm XPS壁を常時要求する設計から平均以上のマージンを獲得しています。インフラ用途、道路基盤断熱、鉄道トンネル、空港エプロンの市場シェアは、スカンジナビアと日本の気候変動対応予算により成長する見通しです。

北欧の住宅所有者は、湿気抵抗が重要な地下室改修にXPSを選ぶケースが増えており、DIYチャンネルに付随する押出ポリスチレン市場規模を拡大しています。一方、商業セグメントは事前認定サプライヤーリストに依存しており、既存企業が複数年のマスターサービス契約を活用できます。インフラ入札では断熱材と排水層・ジオテキスタイルをバンドルすることが多く、XPSメーカーが土木工学会社と提携するよう促しています。インフラ体積は小さいものの、単価は住宅基準より25〜30%高くなる場合があり、低い交換サイクルを相殺し、保証された引取量を確保する官民パートナーシップへの扉を開いています。

地域分析

アジア太平洋は2025年出荷量の45.23%を占め、中国のグリーンビルディング普及率が新規都市建設の95%に達し、インドがスマートシティ支出を加速させる中、同地域は2031年までCAGR 4.98%で推移する見通しです。中国の国内押出業者は沿岸スチレンクラッカー近傍に立地することで原料物流上の優位性を享受し、地元建設業者への納期を短縮しています。日本の改正省エネ規則は壁の許容U値を0.87 W/m²K未満に引き下げ、減少する住宅ストックにおける需要を維持しており、韓国の炭素中立法は公共建物をゼロエネルギー基準へと押し進め、逆転屋根へのXPSコアを義務付けています。

北米の市場体積は、インフレ削減法の改修インセンティブ、数十億ドル規模のコールドストレージ建設、老朽化した商業資産全体にわたる持続的な再葺き替えサイクルに支えられています。押出ポリスチレン市場規模の拡大は、カリフォルニア州のタイトル24改定および2024年国際エネルギー保全基準に組み込まれた規定の連続断熱要件によって増幅されています。地域生産者はAI対応押出制御に投資してスクラップを削減し、エネルギー価格変動に対してマージンを守り、タイトなスケジュールで作業する施工業者への安定供給を確保しています。

欧州の成長率は、建築物エネルギー性能指令が2030年までに深部改修率を3倍にすることを義務付けているため、成熟した建設基盤にもかかわらず潜在力を秘めています。EU ETS炭素コストと包装廃棄物規則のEPR(拡大生産者責任)費用はマージンに課題をもたらしますが、同時に低コンプライアンス輸入品に対する参入障壁を高め、地域生産能力を実質的に保護しています。南米と中東・アフリカでは、ブラジルのミーニャ・カーザ・ミーニャ・ヴィーダプログラムとサウジアラビアのビジョン2030メガプロジェクトが、特に冷蔵農産物輸出ハブのパイプセクションとホスピタリティタワーのファサードパネルにおいて局所的な需要急増を支えています。

競合環境

押出ポリスチレン市場は中程度に統合されています。TECHNONICOLやSynthosを含む地域専門企業は、スチレンハブ近傍に押出ラインを共同立地し48時間納期を約束することで東欧でシェアを侵食しています。EPR費用と発泡剤転換コストが年産10万トン未満の工場に重くのしかかる中、合併・買収が加速する可能性があります。プライベートエクイティファンドは、ワクチン物流と電子商取引食料品が長期的な成長エンジンであり続けるとの見方から、超低温コールドストレージ断熱のニッチ資産に注目しています。

押出ポリスチレン産業リーダー

DuPont

Saint-Gobain

Owens Corning

BASF

Kingspan Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:BEWIはフィンランドのサスタマラに新たなXPS(押出ポリスチレン)断熱施設を設立する計画を発表し、生産は2027年第1四半期に開始予定です。

- 2025年1月:BASFはスチロデュール押出ポリスチレン断熱事業をKarl Bachl Kunststoffverarbeitung GmbH & Co. KGに売却し、発泡ポリスチレン成長への戦略的集中を強化しました。

世界の押出ポリスチレン市場レポートスコープ

押出ポリスチレン(XPS)は閉鎖セル構造で知られる熱可塑性ポリマーであり、近接する代替品である発泡ポリスチレン(EPS)と比較して優れた強度と機械的性能を提供します。コストは高いものの、XPSは高い圧縮強度と優れた耐湿性から、住宅の床、屋根、壁、天井、バルコニーの硬質フォーム断熱材として一般的に使用されています。

押出ポリスチレン市場は、製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場はボード、パネル、ブロック、パイプセクションにセグメント化されています。用途別では、市場は屋根断熱、壁断熱、その他(床、地下室、空洞、外周)にセグメント化されています。エンドユーザー産業別では、市場は住宅、商業、インフラにセグメント化されています。レポートはまた、主要地域の15カ国における押出ポリスチレンの市場規模と予測をカバーしています。各セグメントの市場規模と予測は体積(トン)に基づいて行われています。

| ボード |

| パネル |

| ブロック |

| パイプセクション |

| 屋根断熱 |

| 壁断熱 |

| その他(床、地下室、空洞、外周) |

| 住宅 |

| 商業 |

| インフラ |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ボード | |

| パネル | ||

| ブロック | ||

| パイプセクション | ||

| 用途別 | 屋根断熱 | |

| 壁断熱 | ||

| その他(床、地下室、空洞、外周) | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの押出ポリスチレンの世界需要はどの程度になるか?

体積は2026年からCAGR 4.83%で拡大し、2031年までに161万トンに達する見通しです。

XPS断熱材の中で最も成長が速い用途はどれか?

壁断熱は、連続断熱基準が世界的に強化される中、最速のCAGR 4.99%を記録する見込みです。

なぜパネルは従来のXPSボードよりシェアを拡大しているのか?

プレファブリケーションパネルは現場労働を最大40%削減し、モジュール建設トレンドと一致しており、製品タイプCAGRを4.89%に引き上げています。

炭素価格はXPS断熱材の採用にどのような影響を与えるか?

EU ETSおよびその他の制度は炭素回避節約を増大させ、寒冷地での改修回収期間を3年未満に短縮し、仕様採用率を高めています。

キガリ改正はXPS生産者にどのような影響を与えるか?

低地球温暖化係数発泡剤への移行を義務付け、押出ラインごとにUSD 200万〜500万を要し、中小企業のコンプライアンスハードルを引き上げています。

最終更新日: