飼料用色素市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.51 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる飼料用色素市場分析

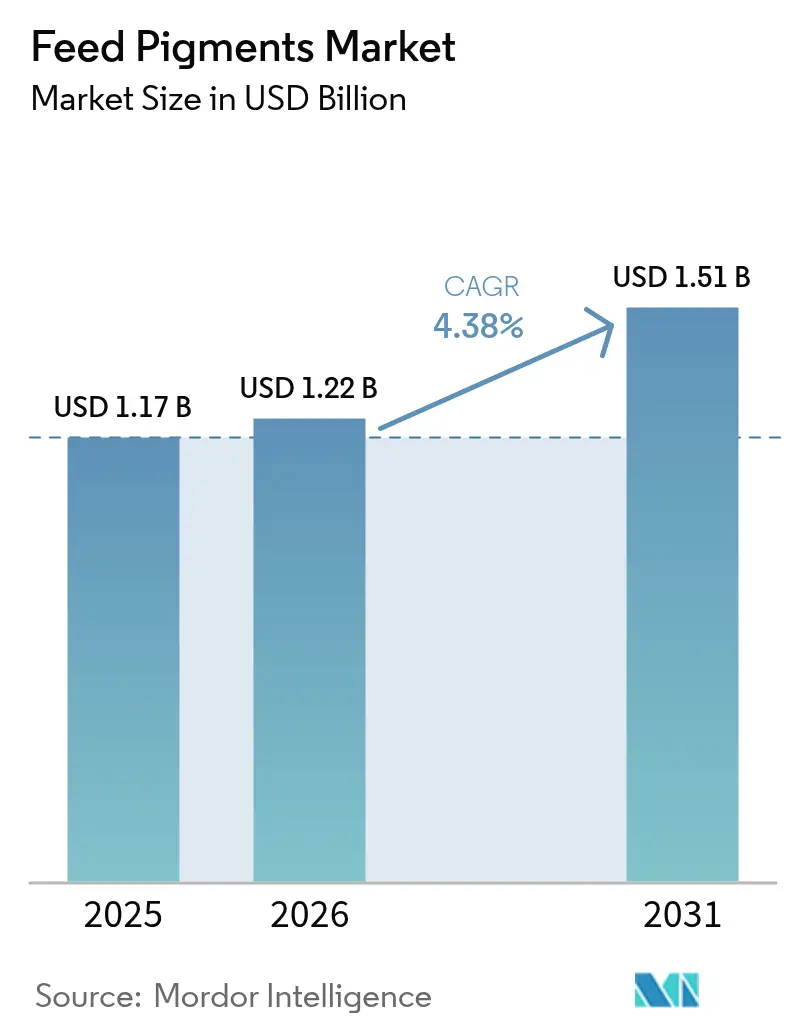

飼料用色素市場規模は、2025年の12億1,700万米ドルから2026年には12億2,000万米ドルに成長し、2026年から2031年の年平均成長率4.38%で2031年までに15億1,000万米ドルに達すると予測されています。堅調な家禽および水産養殖の拡大と、自然な色彩を持つ畜産物に対する消費者需要が、この成長を支えています。着色機能と抗酸化活性を兼ね備えた機能性カロテノイドが、規制当局による抗生物質成長促進剤の禁止強化に伴い、合成染料に取って代わりつつあります。色素の安定性と吸収性を向上させるバイオカプセル化技術が配合コストを低減しており、農業廃棄物を活用する循環型経済の調達オプションが一部地域で注目を集めています。トレーサビリティを検証し、長期にわたる承認プロセスを適切に管理できるメーカーは、競争上の優位な立場を維持しています。[1]出典米国食品医薬品局、「動物用食品添加物の申請」、fda.gov

主要レポートの要点

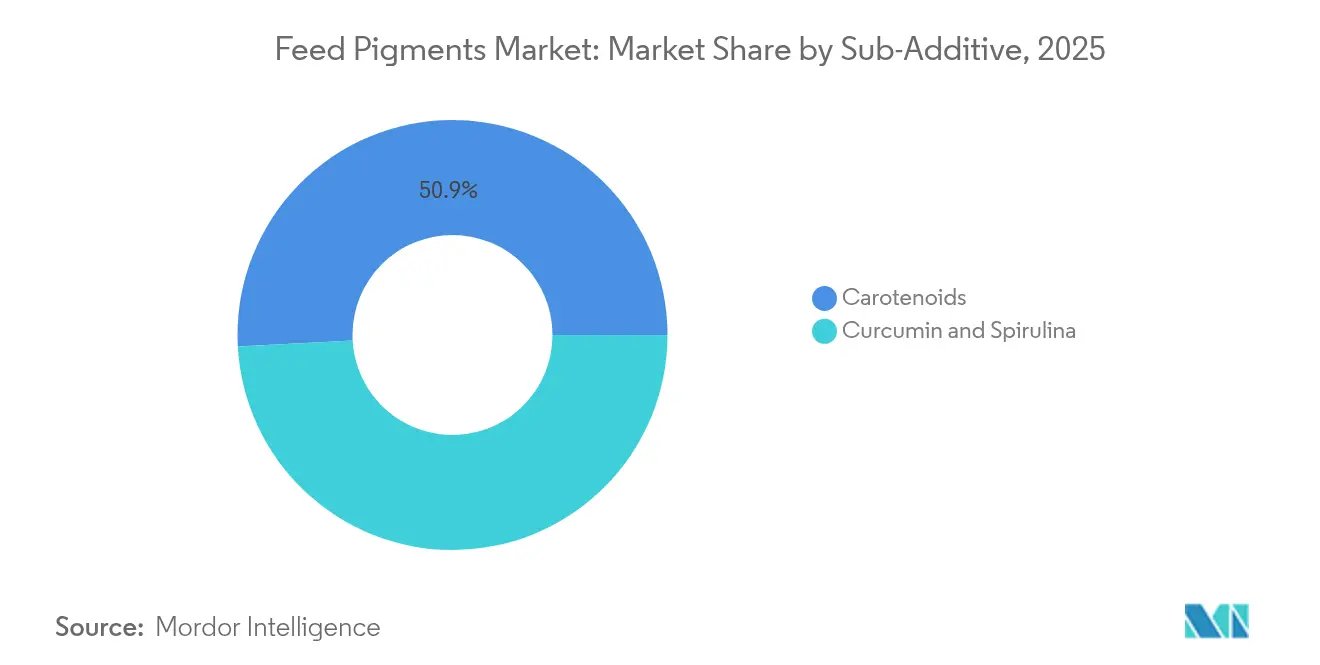

- サブ添加物別では、カロテノイドが2025年の飼料用色素市場シェアの50.86%を占め、2031年にかけて年平均成長率4.62%で拡大する見込みです。

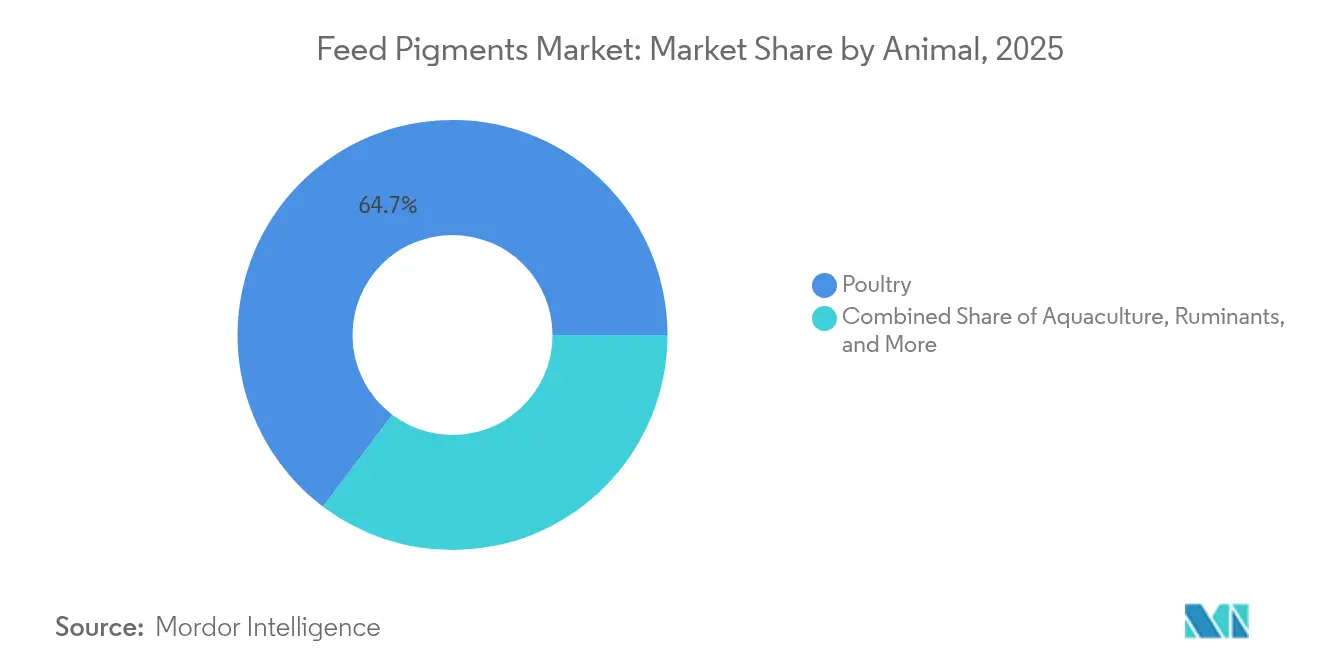

- 動物別では、家禽が2025年の飼料用色素市場規模の64.72%を占め、2031年に向けて年平均成長率4.55%で推移しています。

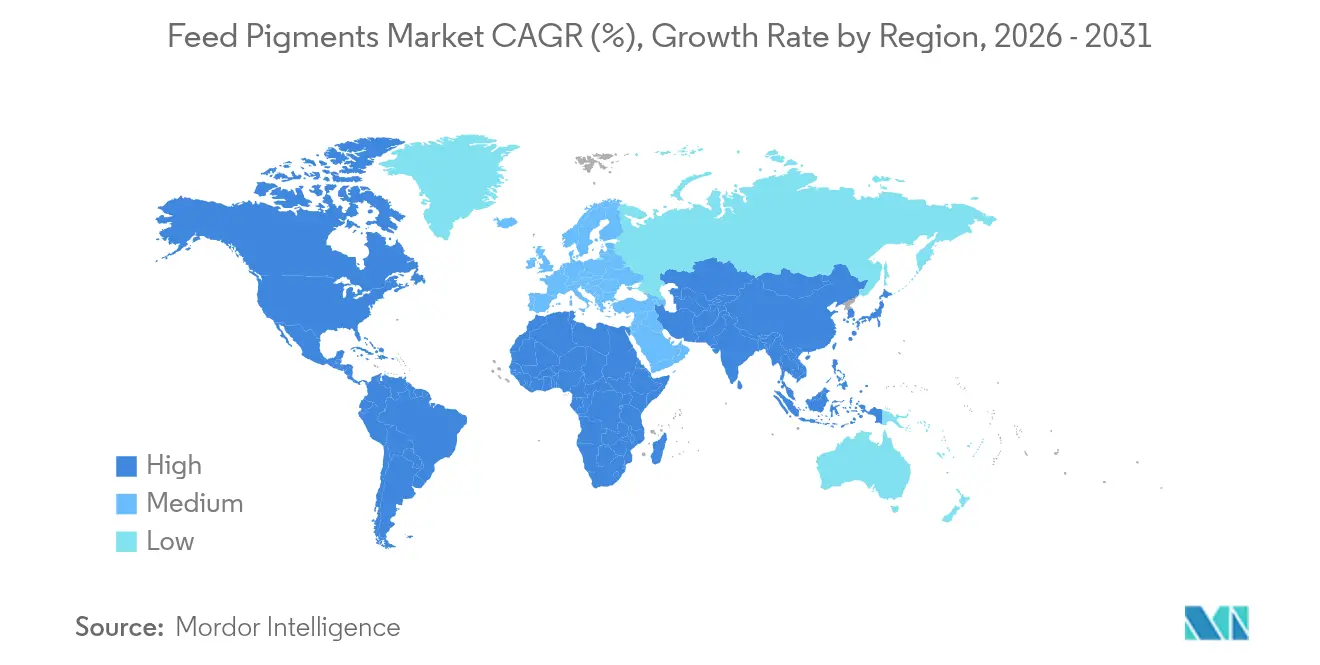

- 地域別では、アジア太平洋が2025年の飼料用色素市場において31.10%のシェアを保有し、北米は2031年にかけて年平均成長率5.12%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の飼料用色素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の家禽および水産養殖産業の拡大 | +1.8% | アジア太平洋および南米 | 中期(2〜4年) |

| 自然に着色された畜産物に対する消費者需要の増加 | +1.2% | 北米および欧州連合 | 長期(4年以上) |

| 機能性色素を優遇する抗生物質成長促進剤禁止の施行 | +0.9% | 欧州連合および北米 | 短期(2年以内) |

| 高密度農業における酸化ストレス軽減を目的としたカロテノイドの採用拡大 | +0.6% | 世界の集約型農場 | 中期(2〜4年) |

| 飼料変換コストを低減するバイオカプセル化技術 | +0.4% | 北米および欧州連合 | 長期(4年以上) |

| 農業廃棄物流からの色素の循環型経済調達 | +0.3% | インド、ブラジル、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界の家禽および水産養殖産業の拡大

2025年、世界の家禽生産量は過去最高を記録し、水産養殖は現在、世界の魚類タンパク質の半分以上を供給しています。中国の生産者だけで養殖水産物の60%以上を生産しており、輸出規格に適合したサーモン科魚類の肉色を実現するためのアスタキサンチンへの強い需要を牽引しています。ブロイラーおよび採卵鶏の経営は、視覚的な訴求力のためだけでなく、コールドチェーンの制約下での賞味期限延長に向けた酸化劣化の防止にもカロテノイドを活用しています。ISO 22000およびHACCP監査において原材料のトレーサビリティが重視されるため、インテグレーターは天然色素の産地を認証したサプライヤーを優先的に選定しています。多くのアジアの生産者は、大規模飼料工場における均一な添加を確保するための専用色素プレミックスラインを追加しており、この動向が飼料用色素市場を安定した成長軌道に乗せています。

自然に着色された畜産物に対する消費者需要の増加

消費者は卵黄やサーモンのより濃い色彩を鮮度や栄養価と結びつけており、米国の小売チャネルにおいて15〜25%のプレミアム価格の設定を可能にしています。西欧でも同様の傾向が見られ、より高い天然カロテノイド配合量を必要とするケージフリー卵の普及を促進しています。小売業者は現在、パッケージの側面にカラーファン指数を印刷しており、生産者をより厳格な色素管理プログラムへと誘導しています。この傾向は、ファストフードチェーンが焼き鶏メニューの目標皮膚色スコアを指定する東南アジアの高所得層セグメントにも広がっています。これらの消費者選好が飼料用色素市場の勢いを高め、合成染料を使用せずに安定した色彩を保証できるインテグレーターの利益率を拡大しています。

機能性色素を優遇する抗生物質成長促進剤禁止の施行

欧州連合による抗生物質成長促進剤の全面禁止に続き、米国およびカナダでも同様の規制が導入されたことで、飼料メーカーは免疫調節特性が実証された色素源の探索を促されています。[3]米国食品医薬品局"FDAから業界への書簡:業界へのFDA書簡:医薬品を主張する新規動物性食品に関してFDAに連絡するよう業界に奨励".アスタキサンチンやフィコシアニンなどの機能性色素は、免疫機能を高め腸内炎症を抑制することで、抗生物質のパフォーマンスギャップを補完します。ブラジルの大規模ブロイラー複合施設では、現在、高温期のサイクルにおける生存率向上のために、保護アスタキサンチンを40〜60 mg/kg配合しています。規制当局がいくつかの藻類カロテノイドに一般的に安全と認められる(Generally Recognized as Safe)ステータスを付与しているため、飼料配合業者はこれらを色彩と健康サポートの両面を提供する二刀流ツールとして捉えており、飼料用色素市場の成長軌道を強化しています。

高密度農業における酸化ストレス軽減を目的としたカロテノイドの採用拡大

過密な飼育環境と急速な回転率が活性酸素の負荷を高め、成長と肉色の保持を妨げています。対照試験では、アスタキサンチン100 mg/kgの配合がブロイラーのマロンジアルデヒドを22%低減し、冷蔵保存後の胸肉の色安定性を向上させることが示されています。160 PL/m²で運営されるエビ養殖池では、飼料にカンタキサンチン70 mg/kgを配合した場合、収穫後の黄色度の低下が抑制されることが観察されています。これらの二重効果は、コスト最適化担当者の意思決定マトリックスにおけるカロテノイドの重要性を支え、飼料用色素産業の製品パイプラインの中核にカロテノイドを位置づけています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 天然色素原材料の価格変動 | −1.1% | 輸入依存地域 | 短期(2年以内) |

| 長期にわたる分断した規制承認経路 | −0.8% | 欧州連合および北米 | 中期(2〜4年) |

| 色素間の競合吸収による投与効率の制限 | −0.5% | 世界の複合色素ブレンド | 中期(2〜4年) |

| 藻類バイオマス供給におけるマイクロプラスチック汚染リスク | −0.3% | 沿岸水産養殖地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

天然色素原材料の価格変動

農作物に連動した供給は、気象変動および地政学的リスクに直面しています。ペルー産アナトー種子の相場は、エルニーニョ現象による収穫量の減少に伴い、2024年から2025年にかけて38%上昇し、欧州のコストプラス契約を圧迫しています。ペルシャ湾での海上輸送保険料の急騰に伴い、サフランベースのクロシンも高騰しました。色素が完全飼料コストの8〜10%を占めることが多いため、このような価格変動は利益率を圧迫し、調達意欲を低下させ、飼料用色素市場を制約する可能性があります。

長期にわたる分断した規制承認経路

欧州連合の飼料添加物承認取得には平均3.5年、1申請書当たり60万米ドルを要し、米国では全米飼料管理者協会(AAFCO)の覚書が失効して以来、FDAの動物食品成分相談ルートを通じた並行プロセスが必要です。これら異なる規制体制により、サプライヤーは毒性学的データおよび安定性データの重複作成を余儀なくされ、資本を拘束し新興企業の参入を阻んでいます。大手既存企業は、そのコンプライアンス規模を競争上の優位として活用していますが、市場全体のモメンタムは低下し、飼料用色素市場を加速させうる新規配合の開発が遅延しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加物別:カロテノイドが色素プログラムを主導

カロテノイドは2025年の飼料用色素市場規模の50.86%を占め、2031年にかけて年平均成長率4.62%を記録する見込みです。アスタキサンチンは依然として最もコストが高い分子でありながら、50〜100 mg/kgの配合量でサーモン科魚類の肉色スコアにおいて他の追随を許さない実績を残しており、高価値魚種における不可欠な役割を維持しています。ベータカロテンは家禽の卵黄および皮膚の色彩を支え、カンタキサンチンはその鮮やかなオレンジ色のトーンによりエビの成長段階での利用が拡大しています。スピルリナ由来のフィコシアニンは、「ブルーグリーン」のクリーンラベルを訴求し免疫調節特性を活用したニッチなブロイラーラベルへの浸透が進んでいます。クルクミンは着色強度が低いものの、ケージフリー卵に抗酸化プロファイルの付加価値を訴求するプレミアム採卵鶏経営から支持を得ています。

マイクロカプセル化技術の進歩によりカロテノイドの生物学的利用能は引き続き向上しており、インテグレーターは添加量を削減してコスト削減分を健康添加物に再投資することが可能となっています。持続可能性に関するナラティブも調達を変革しつつあり、生産者は藻類の産地と再生可能エネルギーの使用を認証した垂直統合サプライヤーをますます優先しています。こうした特性が顧客ロイヤルティを強化して利益率を保護し、飼料用色素市場内でのカロテノイドの長期的なリーダーシップを一層強固にしています。

動物別:家禽が主要な収益源として継続

家禽は2025年の飼料用色素市場シェアの64.72%を占め、世界的な鶏肉および卵の消費拡大に伴い、2031年にかけて年平均成長率4.55%で成長すると予測されています。米国の最新のブロイラー複合施設では、加工ライン上に多色カメラを設置して皮膚の黄色度を検証しリアルタイムで投与量を調整することで、格下げ品の最小化を実現しています。採卵鶏経営では、原材料の供給が変動する状況においても均一な卵黄色を確保するために、ブレンドされたカロテノイドプレミックスの採用が進んでいます。スピルリナとマリーゴールドの代替活用は、カラーファンの一貫性を損なうことなく価格裁定を求めるインドの飼料工場において一般的です。

水産養殖は現在の市場規模では家禽より小さいものの、増分需要において最も急速な伸びを示しています。サーモン生産者は異性体のドリフトが少ない高純度アスタキサンチンにプレミアムを支払っており、ベトナムのエビ輸出業者は輸入業者の殻の色彩基準を満たすために保護カンタキサンチンビーズへの切り替えを実施しています。豚および反芻動物セグメントはニッチな位置づけに留まっており、乳牛における保護ルテインの試験は乳脂肪の着色における将来的な可能性を示唆していますが、商業的な採用は依然として様子見の段階です。全体として、動物別のイノベーションが川下での差別化を高め、飼料用色素市場全体の安定した拡大軌道を支えています。

地域分析

アジア太平洋は2025年の飼料用色素市場規模の31.10%を占め、中国の圧倒的な水産養殖セクターとインドの急速に拡大する家禽セクターが牽引しています。中国の飼料インテグレーターは、欧州連合の小売バイヤーが求める色等級を確保するために、複数年にわたるアスタキサンチン契約を締結するケースが増えています。インドのブロイラー企業は、分散した生産体制においてもブランドの均一性を確保するために、契約農場における卵黄色スコアをモニタリングするモバイル検査ラボカーを導入しています。ベトナムやインドネシアなどの新興拠点は、付加価値輸出品の競争力強化に向けてコスト効率の高いスピルリナブレンドを積極的に活用しており、地域の色素需要の多様化を促進しています。

北米は2031年にかけて年平均成長率5.12%と最も急速な地域拡大を示しており、合成着色料から天然色素を優遇する規制変化が追い風となっています。メイン州およびアラスカ州の米国サーモン生産者は、冷水条件を活かしてプレミアムな色彩プロファイルを訴求し、安定化アスタキサンチンへの需要を強固なものとしています。メキシコのインテグレーターは、ファストフードチェーンの要件が高まる中、一貫性向上のために精密投与モジュールを含むプレミックス施設の整備を進めています。カナダの飼料工場は、国内外の監査要件を満たすためにカロテノイドバッチのブロックチェーントラッキングを統合し、サプライチェーンの透明性を高めています。

欧州は、幅広い資料を有するサプライヤーを優遇する厳格な承認体制を維持しています。地域全体での合成染料禁止が天然色素の採用を促進している一方、経済的な逆風が量的成長を抑制しており、サプライヤーはシェア防衛のために効率化イノベーションと持続可能性認証に注力しています。スペインでは廃棄物流由来のリコピンを活用するパイロットプロジェクトが進行しており、欧州グリーンディールの循環型経済目標に合致し、将来の調達変化を示唆しています。こうした地理的動向が多速度の成長回廊を形成し、世界の飼料用色素市場を競争力豊かでありながらも機会に富んだ状態に維持しています。

競合状況

飼料用色素市場は緩やかに集中しており、上位5社であるDSM-Firmenich、BASF、Bordas S.A.、Synthite Industries Pvt. Ltd.、Nutrexが2024年に合計で31%の収益シェアを保有しています。この分布は、単一企業による支配的なコントロールが存在しないことを示しており、中堅およびリージョナルの専門企業がニッチな配合と価格・サービスバンドルで競争する余地があります。

DSM-Firmenichは、大規模水産養殖契約を支える統合型藻類培養およびマイクロカプセル化プラットフォームを通じてグループをリードしています。BASFは規制対応力において差別化を図り、2024年12月に家禽向け藻類由来ベータカロテン飼料添加物について欧州食品安全機関(EFSA)の承認を最初に獲得しました。Synthite Industriesは、2024年7月に稼働したケーララ州のオレオレジン複合施設を活用してマリーゴールドおよびパプリカの原料を確保し、ルテインおよびカプサンチンのラインを支えており、スペインのアナトー工場をISO 22000に適合させ、2024年9月に廃熱回収設備を追加し、コスト規律と持続可能性への注力を示しています。Nutrexはワーヘニンゲン大学と提携し、エビ飼料におけるアスタキサンチンの吸収率を25%向上させるナノ脂質キャリアのパイロット試験を実施しており、イノベーション主導の挑戦者としての地位を確立しています。

天然原材料の価格変動が競争を激化させており、サプライヤーは垂直統合または複数調達戦略によるヘッジを迫られています。テクニカルサービスが決定的な競争要因となっており、上位5社は農場での色スコアリングアプリとライブ配合サポートを展開してディストリビューターのロイヤルティを確保しています。持続可能性指標が購買入札に登場するようになり、カーボンフットプリントと循環型経済の色素調達を文書化した企業が評価されています。地域飼料工場の統合化は小規模色素ベンダーへの圧力を高める一方で、上位5社に複数年契約を交渉するプラットフォームを提供しています。同時に、藻類やスパイス廃棄物流をターゲットとする急成長中のニッチ生産者は、価格面での競争優位とローカライズされた物流の提供によりシェアを獲得することが依然として可能です。

飼料用色素産業のリーダー企業

DSM-firmenich

BASF

Synthite Industries Pvt. Ltd.

Nutrex

Bordas S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:DSM-Firmenichはノルウェーにおいて4,500万米ドルのアスタキサンチン生産能力拡張を完了し、より高い色素保持率のための先進バイオカプセル化ラインを導入しました。

- 2024年12月:BASFは家禽向け藻類ベースのベータカロテン飼料添加物について欧州食品安全機関の承認を取得しました。

- 2024年11月:Kemin Industriesはブラジルの色素メーカーであるNutronを8,500万米ドルで買収し、現地のカロテノイド生産能力を確立しました。

世界の飼料用色素市場レポートの調査範囲

カロテノイド、クルクミン&スピルリナはサブ添加物別のセグメントとしてカバーされています。水産養殖、家禽、反芻動物、豚は動物別のセグメントとしてカバーされています。アフリカ、アジア太平洋、欧州、中東、北米、南米は地域別のセグメントとしてカバーされています。| カロテノイド |

| クルクミンおよびスピルリナ |

| 水産養殖 | 魚類 |

| エビ | |

| その他の水産養殖種 | |

| 家禽 | ブロイラー |

| 採卵鶏 | |

| その他の家禽 | |

| 反芻動物 | 肉牛 |

| 乳牛 | |

| その他の反芻動物 | |

| 豚 | |

| その他の動物 |

| アフリカ | エジプト |

| ケニア | |

| 南アフリカ | |

| アフリカその他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| フィリピン | |

| 韓国 | |

| タイ | |

| ベトナム | |

| アジア太平洋その他 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| オランダ | |

| ロシア | |

| スペイン | |

| トルコ | |

| 英国 | |

| 欧州その他 | |

| 中東 | イラン |

| サウジアラビア | |

| 中東その他 | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| 北米その他 | |

| 南米 | アルゼンチン |

| ブラジル | |

| チリ | |

| 南米その他 |

| サブ添加物別 | カロテノイド | |

| クルクミンおよびスピルリナ | ||

| 動物別 | 水産養殖 | 魚類 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | ブロイラー | |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | 肉牛 | |

| 乳牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 | ||

| 地域別 | アフリカ | エジプト |

| ケニア | ||

| 南アフリカ | ||

| アフリカその他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| 欧州その他 | ||

| 中東 | イラン | |

| サウジアラビア | ||

| 中東その他 | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| チリ | ||

| 南米その他 | ||

市場の定義

- 機能 - 本調査において、飼料添加物は、適切な割合で給与された場合に増体量、飼料変換率、採食量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 二重計上を避けるため、付加価値なしに飼料添加物を再販する企業は市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本調査における最終消費者として位置づけられています。農家が飼料添加物をサプリメントまたはプレミックスとして直接使用するために購入する場合は、調査範囲から除外されています。

- 社内消費 - 配合飼料の生産および飼料添加物の製造の両方に従事する企業は調査対象に含まれています。ただし、市場規模の推計においては、当該企業による飼料添加物の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加物 | 飼料添加物は、飼料の品質および動物由来食品の品質を向上させるため、または動物のパフォーマンスと健康を改善するために動物栄養に使用される製品です。 |

| プロバイオティクス | プロバイオティクスは、有益な特性のために体内に導入される微生物です。(腸内の有益な細菌を維持または回復します。) |

| 抗生物質 | 抗生物質は、細菌の増殖を抑制するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する非消化性食品成分です。 |

| 抗酸化物質 | 抗酸化物質は、フリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| 植物性添加物(ファイトジェニクス) | 植物性添加物は、ハーブ、スパイス、精油、オレオレジンに由来する天然かつ非抗生物質の成長促進剤のグループです。 |

| ビタミン | ビタミンは、正常な成長と身体の維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生きた生物内で起こる化学プロセスです。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素は、特定の生化学反応を引き起こすための触媒として機能する物質です。 |

| 抗菌薬耐性 | 抗菌剤の影響に対する微生物の耐性能力です。 |

| 抗菌薬 | 微生物の増殖を破壊または抑制します。 |

| 浸透圧バランス | 体内の体液を構成する膜を通じて塩分と水分のバランスを維持するプロセスです。 |

| バクテリオシン | バクテリオシンは、類似または近縁の細菌株の増殖を抑制するために細菌が産生する毒素です。 |

| バイオ水素添加 | 反芻動物の第一胃で起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化型酸敗 | 脂肪酸と酸素の反応であり、動物において一般的に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されます。 |

| マイコトキシコーシス | 主にマイコトキシンによる動物飼料の汚染に起因する真菌毒素によって引き起こされる疾患または状態です。 |

| マイコトキシン | マイコトキシンは、特定の種類のカビ(真菌)によって自然に産生される毒素化合物です。 |

| 飼料用プロバイオティクス | 消化管の微生物バランスに好影響を与える微生物飼料サプリメントです。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌です。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完するために食物を分解するために使用されます。酵素はまた、食肉および卵の生産性向上にも寄与します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防止し、腸および血液での有害なカビの吸収を阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防および治療のほか、急速な成長と発育のためにも使用されます。 |

| 飼料用抗酸化物質 | 脂肪、ビタミン、色素、香味料などの飼料中の他の栄養素の劣化を防護し、動物への栄養安全性を提供するために使用されます。 |

| 飼料用植物性添加物(ファイトジェニクス) | 植物性添加物は、成長促進、消化補助、および抗菌剤として機能するために家畜飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用フレーバーおよび甘味料 | これらのフレーバーおよび甘味料は、添加物や薬剤の変更時における味や臭いをマスクするのに役立ち、移行期の動物用飼料に最適です。 |

| 飼料用酸性化剤 | 動物飼料用酸性化剤は、栄養または保存目的で飼料に配合される有機酸です。酸性化剤は、家畜の消化管および消化器官における摂取の改善と微生物バランスの向上を促進します。 |

| 飼料用ミネラル | 飼料用ミネラルは、動物飼料の定期的な食事要件において重要な役割を担います。 |

| 飼料用バインダー | 飼料用バインダーは、安全な動物飼料製品の製造に使用される結合剤です。食品の味を向上させ、飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進剤抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国際連合食糧農業機関(The Food And Agriculture Organization of the United Nations) |

| USDA | 米国農務省(The United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データに照らして検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年度の市場規模推計は名目値ベースです。価格設定にはインフレは含まれず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、階層および機能を横断して選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム