米国発泡ポリスチレン(EPS)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

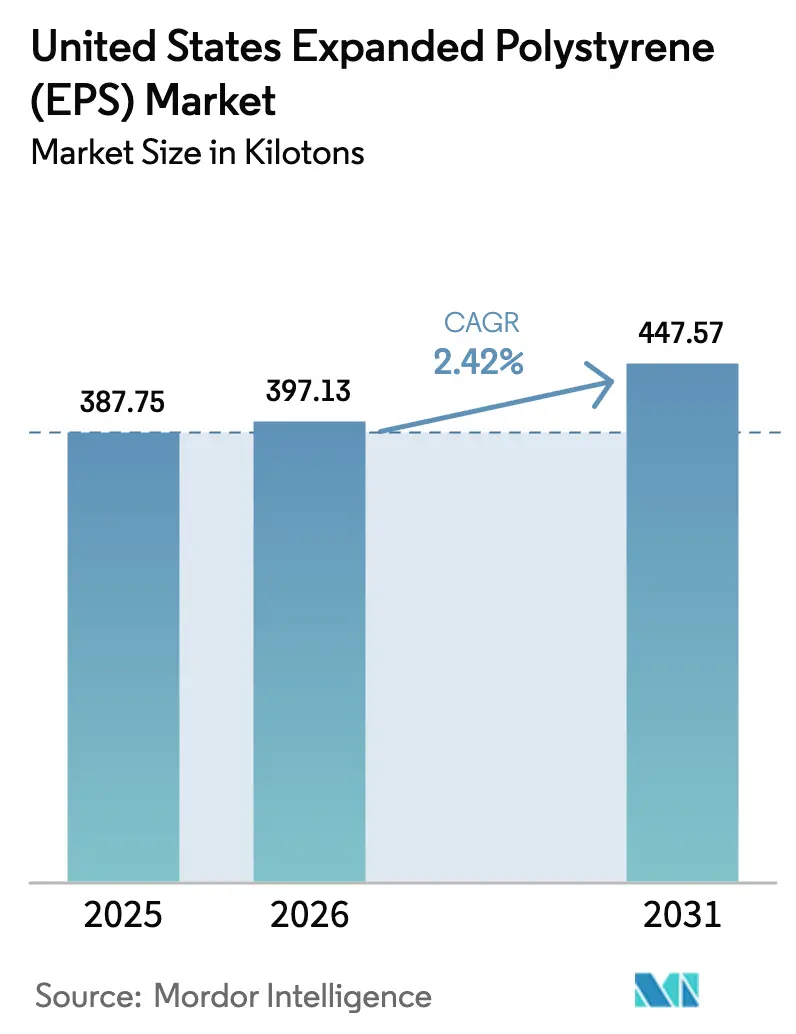

| 基準年の市場規模 (2025) | 387.75 キロトン |

| 市場取引高 (2026) | 397.13 キロトン |

| 市場取引高 (2031) | 447.57 キロトン |

| 成長率 (2026 - 2031) | 2.42% CAGR |

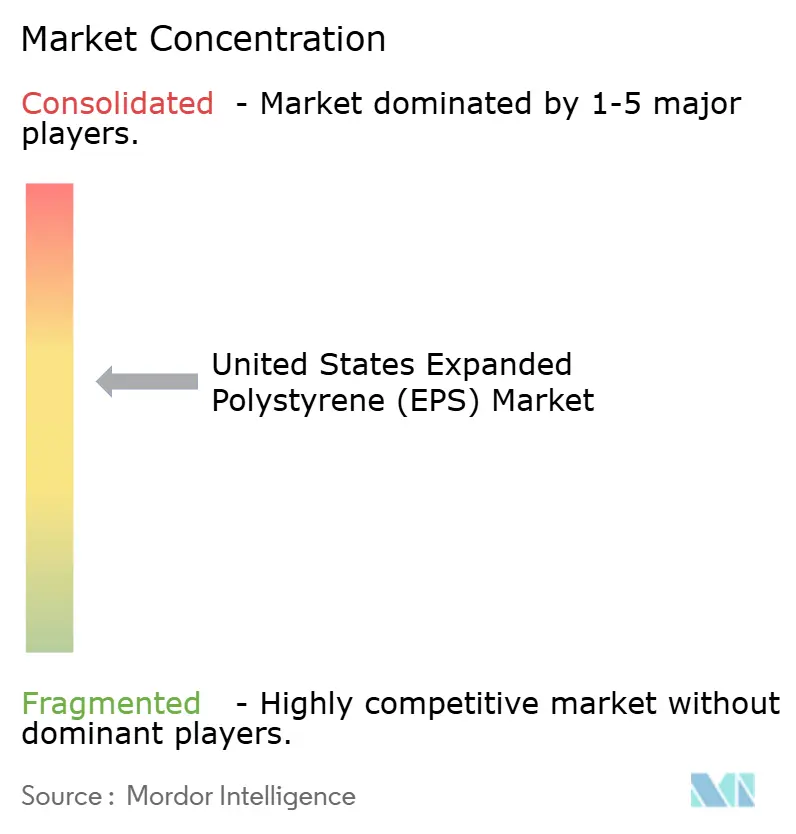

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国発泡ポリスチレン(EPS)市場分析

米国発泡ポリスチレン市場規模は、2025年に387.75キロトン、2026年に397.13キロトンと予測され、2031年までに447.57キロトンに達し、2026年から2031年にかけてCAGR 2.42%で成長する見込みである。壁面や屋根に硬質フォームを組み込む連邦エネルギー効率規制、土木工事向けジオフォームの継続的な成長、および冷鎖物流需要の増加が、一回使用食器への州規模の禁止措置によって大規模な包装需要が失われる中でも、安定した数量増加を支えている。半導体工場やデータセンターの急速な拡大がスラブ下ジオフォームの消費を押し上げており、断熱材に対する30%の連邦税額控除が全国8,000万戸の2000年以前の一戸建て住宅における改修活動を促進している。一方、カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州、デラウェア州における食品サービス禁止措置により、2022年以降に使い捨てEPS数量の約25%が失われ、生産者はより高付加価値の建設・冷鎖分野へのシフトを余儀なくされている。樹脂サプライヤーはカリフォルニア州の今後の最低基準を満たすため、再生材料含有量の生産能力に1億8,500万米ドルを投じており、循環性の認証が成形業者および川下ブランドオーナーの発注決定を左右することを示している。

レポートの主要ポイント

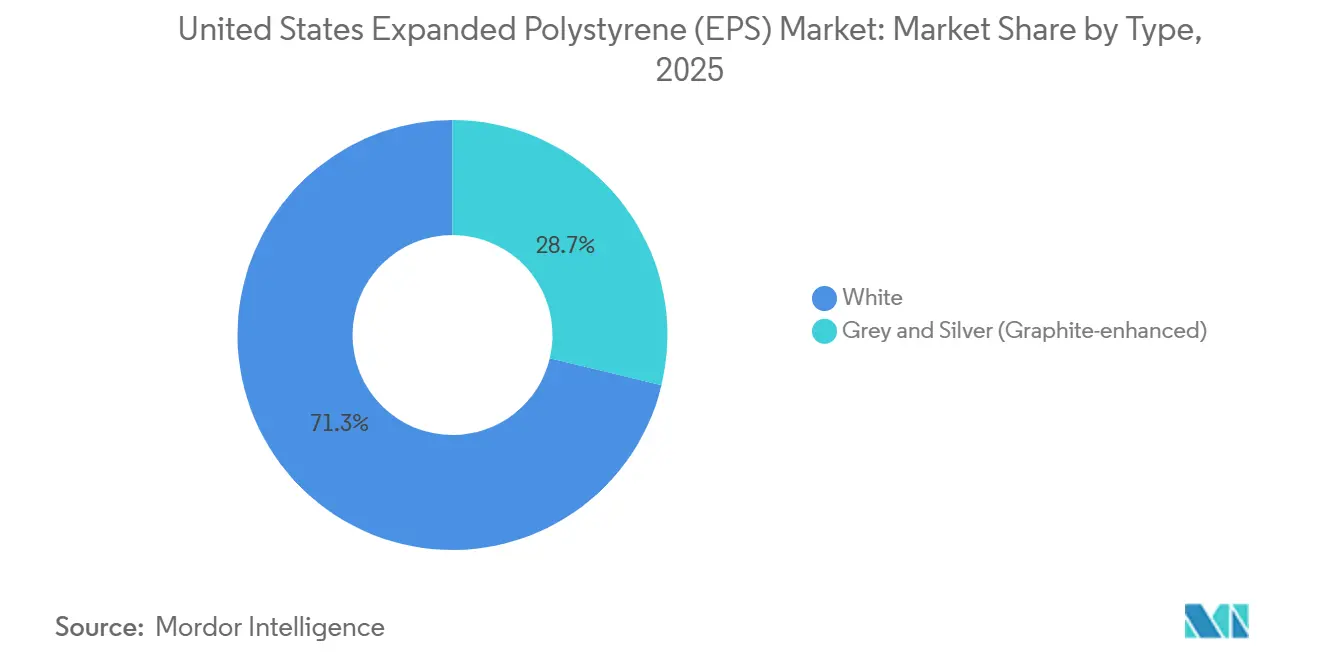

- タイプ別では、白色グレードが2025年の発泡性ポリスチレン市場シェアの71.25%を占め、グラファイト強化グレードは2026年から2031年にかけてCAGR 3.71%で拡大している。

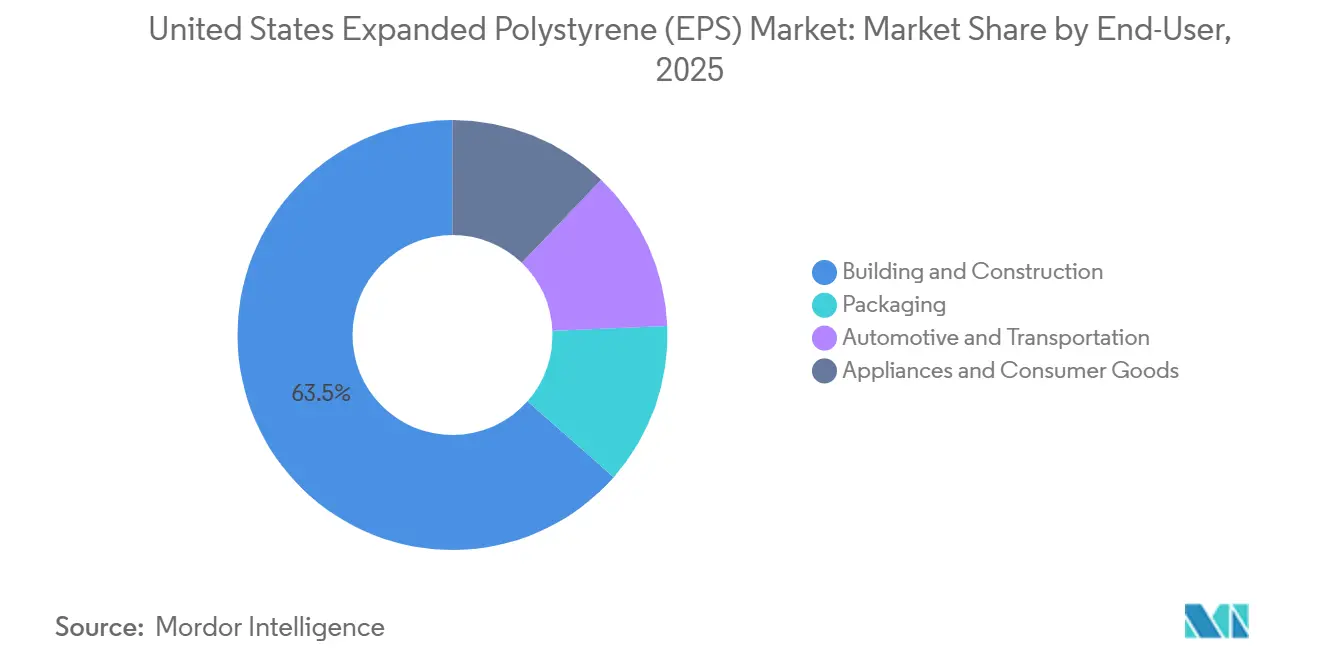

- エンドユーザー別では、建築・建設が2025年の収益シェアの63.50%をリードし、包装は2031年までに最速のCAGR 3.18%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国発泡ポリスチレン(EPS)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建設主導の断熱材ブーム | +0.8% | 全国、気候区分4~8 | 中期(2~4年) |

| 電子商取引の冷鎖拡大 | +0.6% | 製薬ハブを有する主要都市圏 | 短期(2年以内) |

| 連邦エネルギー効率基準 | +0.5% | 北東部および太平洋岸諸州 | 長期(4年以上) |

| 気候変動対応土木工事向けジオフォーム | +0.3% | ガルフコースト、五大湖地域 | 中期(2~4年) |

| 3Dプリント製グラファイト・EPS住宅パネル | +0.2% | テキサス州、バージニア州、カリフォルニア州のパイロット事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設主導の断熱材ブーム

断熱材に対する30%の連邦税額控除(2032年まで世帯あたり1,200米ドルを上限)が、2000年以前の住宅ストックにおける屋根裏、壁、地下室の改修を加速させ、発泡性ポリスチレン市場に新たな需要をもたらしている[1]米国エネルギー省、「インフレ抑制法税額控除」、doe.gov。国際エネルギー保全基準2024およびASHRAE 90.1-2022は鉄骨フレーム壁のU値制限を厳格化し、EPSが1インチあたりR-4の断熱性能を設置コスト1ボードフット当たり0.50米ドル未満で提供できる連続断熱層を事実上義務付けている[2]米国暖房冷凍空調学会、「基準90.1-2022」、ashrae.org。2025年の住宅着工件数は前年比6%減少したものの、半導体およびデータセンターの大型プロジェクトにより非住宅建設額が急増し、それぞれが軟弱地盤での沈下抑制のために大量のジオフォームを採用している。NRELは2050年までに住宅床面積が38%、商業床面積が37%増加すると推計しており、硬質フォーム需要に数十年にわたる成長余地を確保している。寒冷地域の施工業者はグラファイトEPSへのシフトを進めており、R値を20~30%向上させることで、木材コストを削減し室内空間を確保できる薄型パネルの採用が可能となっている。

電子商取引の冷鎖需要の急拡大

温度管理物流プロバイダーは、2℃~8℃を最大72時間維持できるEPS輸送容器に依存しており、そのコストは真空断熱パネルより40~60%低く、発泡性ポリスチレン市場における包装数量を支える大きな優位性となっている。FedEx Temp-AssureおよびUPS Temperature Trueは2025年に200以上の米国都市圏へのサービスを拡大し、集約拠点に圧縮・再利用のためのクーラー回収ループを組み込んだ。アマゾンの食料品部門は全国でEPSボックスの展開を継続しているが、カリフォルニア州とワシントン州での紙複合クーラーのパイロット試験は、禁止措置が有効な州におけるブランドの敏感さを示している。ポリスチレンリサイクルアライアンスは2030年までに路肩回収のアクセスを人口の32%から最大66%に引き上げる計画を立てているが、食品残渣による汚染により、ほとんどの自治体プログラムは様子見の状態が続いている。こうした課題があっても、製薬、水産物、ミールキットの出荷業者は、2026年においてもEPSをラストマイル配送における最良のコストパフォーマンス選択肢と見なしている。

連邦エネルギー効率建築基準

エネルギー省は連邦建築物の基準としてIECC 2024を採用し、一般調達局は2030年までにすべての新施設がネットゼロ対応基準を満たすことを義務付けた。22州がこれらの基準を踏襲または上回る規制を設けており、建設業者を気候区分4~8における外部硬質フォームへと誘導している。EPSは、米国イノベーション・製造法の下で規制されているハイドロフルオロカーボン発泡剤を使用しない点で押出ポリスチレンより優位に立っている。住宅所有者は30%の税額控除を活用して地下室壁に2インチのEPSを追加し、寒冷気候における暖房負荷を最大25%削減している。ニューヨーク州、マサチューセッツ州、イリノイ州の州プログラムはさらなる還付金を上乗せし、多くの改修工事において回収期間を4年未満に短縮する積み重ね型インセンティブを生み出している。

気候変動対応土木工事向けジオフォームの利用拡大

EPSジオフォームは軟弱地盤への鉛直応力を締め固め土と比較して90%低減する特性を持ち、連邦道路局が20以上の州で記録している。テキサス州交通局のインターステート10号線プロジェクトでは、コンクリート充填をジオフォームに置き換えることで建設コストを50%以上削減し、工期を6ヶ月短縮した。ニューヨーク州、ペンシルベニア州、および複数のガルフコースト機関は、沈下および将来の海面上昇リスクに対処するため、橋梁取付部や擁壁の下に軽量ブロックを採用することを仕様化している。ジオフォームの独立気泡構造は凍結融解サイクルに耐性を持ち、集中的な凍結防止作業が行われる北部の寒冷気候において軽量気泡コンクリートより耐久性の面で優位に立っている。これらの土木工事での実績により、ジオフォームは包装分野の逆風にもかかわらず発泡性ポリスチレン市場における明るい分野であり続けている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生分解性および紙ベースの代替品 | -0.4% | 沿岸部都市圏 | 中期(2~4年) |

| 一回使用EPS食器への州規模の禁止措置 | -0.7% | カリフォルニア州、ニューヨーク州、ワシントン州、オレゴン州、デラウェア州 | 短期(2年以内) |

| 米国環境保護庁のペンタン排出料金の引き上げ | -0.3% | ガルフコースト樹脂ハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生分解性および紙ベースの代替品

繊維成形およびキノコベースの包装材はDellのノートパソコンやIKEAのフラットパック製品に採用されているが、コストはEPSの2~3倍と依然高く、生物学的成長サイクルのためリードタイムは2週間に及ぶ。Footprint InternationalとHuhtamakiは繊維トレイおよびクラムシェルに多額の投資を行い、禁止措置が有効な州で営業するファストフードチェーンを狙っている。Sigma-Aldrichの紙デンプン製「グリーナークーラー」は1.5インチEPS壁と同等の断熱性能を主張しているが、フィールド試験ではガルフコーストの高湿度環境で結露不具合が発生し、極端な条件下での性能差が浮き彫りになった。耐湿性と圧縮強度が選定基準を支配する建設・ジオフォーム用途では、2026年においてこれらのバイオ代替品からの脅威は最小限にとどまっている。

一回使用EPS食器への州規模の禁止措置

カリフォルニア州上院法案54は、生産者が25%のリサイクル率目標を達成できなかったことを受け、2025年1月1日にEPSカップおよびクラムシェルを禁止した。執行は依然として緩やかだが、流通業者は将来の罰金を避けるため在庫の段階的廃止を進めている。ニューヨーク州の禁止措置はすでに年間1万2,000トンの需要を消失させており、ワシントン州、オレゴン州、デラウェア州も2024年から2025年にかけて同様の規制を導入した。Dart Containerは紙代替品への転換を進めているが、現在11州で段階的廃止が進行中または予定されており、依然として収益圧力に直面している。コンビニエンスストア協会は会員に対し、検査に先立ってフォームからの撤退を勧告しており、発泡性ポリスチレン市場全体に波及する素材転換を加速させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:基準R値の引き上げに伴うグラファイトグレードの台頭

白色グレードは2025年の発泡性ポリスチレン市場シェアの71.25%を維持しており、1ボードフット当たり約0.40~0.50米ドルのコストと、保護包装、地下断熱材、ジオフォームにおける汎用性に支えられている。グラファイト強化版は1インチあたりR-4.7~5の断熱性能を発揮し、白色より20~30%高く、気候区分5~8の建設業者が薄い壁で基準を満たすことを可能にする。この利点が10~20%の価格プレミアムを相殺している。BASFのNeoporが供給をリードしており、欧州参入企業のBEWIは同社のグレーラインが白色より約20%優れた性能を発揮すると報告しており、この差は気温が下がるにつれて拡大する。

グラファイトグレードに関連する発泡性ポリスチレン市場規模は、商業用屋根から集合住宅の壁システムへの採用拡大に伴い、2031年までにCAGR 3.71%で上昇すると予測されている。白色EPSは、圧縮強度、耐湿性、納入コストがR値より重視されるジオフォームおよび標準包装において引き続き主流であり続ける。テキサス州交通局のインターステート10号線ジオフォーム置換工事はコンクリートと比較して50%以上のコスト削減を実現しており、多くの土木工事において断熱性能が無関係である理由を裏付けている。冷鎖包装では、白色クーラーが48~72時間の保持時間を満たしながらもグラファイトよりコスト面で優位に立っており、プレミアム製品の普及を制限している。

エンドユーザー別:建設が数量を牽引し、包装が成長を促進

建築・建設は2025年の総消費量の63.50%を占め、基礎断熱材、屋根システム、土木ジオフォームへの深い普及を反映している。30%の税額控除と厳格化されたIECCおよびASHRAE基準の組み合わせが、連続断熱材改修への安定した需要を維持しており、半導体およびデータセンターのパイプライン拡大が倉庫スラブ下のジオフォーム受注を押し上げている。建設向け発泡性ポリスチレン市場規模は2031年までにCAGR 2.3%で拡大すると予測されている。

包装は、禁止措置により一回使用フォーム数量の4分の1が失われた後も、エンドユーザーの中で最速のCAGR 3.18%で拡大すると予測されている。冷鎖医薬品、生鮮水産物、ミールキットサービスが受注残を健全に保っているのは、EPSクーラーが保護1リットル当たりの最低コストを実現するためである。2025年には逆物流プログラムが約2,800万個のクーラーを圧縮処理のために回収し、物流プロバイダーは2030年までにカバレッジを倍増させる計画を立てている。

自動車用途では、エネルギー吸収のためにドアパネルやバンパーコアにEPSが使用されているが、完全リサイクル可能で高温耐性を持つ発泡ポリプロピレンがシェアを奪い続けている。家電・消費財は、エネルギー省の効率基準が厚い壁を許容する場合にEPSを採用しているが、薄型断熱材を奨励する2029年から2030年の規制改正により、より高いR値のフォームや真空パネルへの限定的なシフトが生じる可能性がある。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

地域別の採用パターンは、発泡性ポリスチレン市場内の重要なニュアンスを明らかにしている。中西部と北東部は合わせて2025年の全国需要量の45%以上を消費しており、これは厳しい冬が連続断熱材需要を促進し、気候区分5~7の州が最も厳格なR値目標を施行しているためである。グラファイトEPSの普及率は、ミネソタ州、ウィスコンシン州、ニューヨーク州北部の壁断熱材販売の25%を超えており、薄型パネルにより木材フレーム量を削減し、窓枠の納まりを簡素化できる。

太平洋岸地域は2025年の数量の20%弱を占め、カリフォルニア州単独で12%を占めた。食器禁止措置が包装を抑制した一方、タイトル24エネルギー基準は壁面および屋根への大幅な断熱材設置を義務付けており、建設グレードEPSを支えている。カリフォルニア州の再生材料含有量規制(2028年に30%)は現在包装のみに適用されているが、生産者は建築製品にも同様の閾値が設けられると予想しており、樹脂サプライヤーはロサンゼルスおよびベイエリアにメカニカルリサイクルラインへの投資を進めている。

南部と南西部は合わせて2025年の需要量の約3分の1を消費し、テキサス州、フロリダ州、アリゾナ州が主導した。急速な人口増加が住宅着工件数を支え、交通局機関は盛土・橋梁プロジェクトの主要なジオフォーム購入者となっている。ただし、温暖な気候は暖房負荷を軽減するため、グラファイトグレードによるR値向上の経済的魅力は低く、白色EPSが主流であり続けている。ガルフコーストの樹脂工場も地域サプライチェーンを支え、中西部から輸送される押出フォームに対するコスト優位性を強化している。

競合環境

イノベーションとサステナビリティが将来の成功を牽引

米国発泡性ポリスチレン市場は中程度に集約されている。既存プレーヤーは、先進的な製造技術への投資、環境配慮型製品ラインの開発、リサイクル能力の拡充によって市場ポジションを強化している。同時に、新規参入企業や中小企業はニッチな用途をターゲットとし、特定のエンドユーザー産業向けに特化したソリューションを提供することで成長機会を見出している。市場の軌道は、循環経済原則の採用拡大と、包装・建設分野における持続可能な素材への需要増加によって影響を受けている。

しかし、企業はいくつかの課題に対処しなければならない。建設・包装セクターへのエンドユーザー産業の集中は、買い手の交渉力を高めている。さらに、環境配慮型代替品の入手可能性の向上が、継続的な製品革新と差別化の必要性を高めている。環境影響とリサイクルに関する規制要件の厳格化が、企業に製品ポートフォリオと製造プロセスの適応を迫っている。この変化する市場で成功するためには、企業はバリューチェーン全体にわたる強固なパートナーシップを維持しながら、イノベーション、サステナビリティ、業務効率のバランスを取る必要がある。

米国発泡ポリスチレン(EPS)産業リーダー

Alpek S.A.B. de C.V.

Epsilyte LLC

Dart Container Corp.

NexKemia Petrochemicals Inc.

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:BEWI RAWがUnipol Hollandと合併し、年産37万5,000トンの欧州EPS供給企業を形成。北米での買収を検討する可能性がある。

- 2025年1月:Styropek USAがペンシルベニア州モナカのEPS工場を恒久閉鎖し、北東部における年間1万5,000~2万トンの樹脂生産能力を消失させた。

米国発泡ポリスチレン(EPS)市場レポートの調査範囲

発泡性ポリスチレン(EPS)は、ポリスチレンの固体ビーズから製造される発泡プラスチックの一種である。軽量で剛性があり、独立気泡の断熱材として包装および建設分野で広く使用されている。

米国発泡性ポリスチレン(EPS)市場は、タイプ別およびエンドユーザー産業別に区分されている。タイプ別では、白色、灰色、銀色に区分されている。エンドユーザー産業別では、建築・建設、包装、自動車・輸送、家電・消費財に区分されている。各セグメントの市場規模および予測は、数量(トン)ベースで算出されている。

| 白色 |

| 灰色および銀色(グラファイト強化) |

| 建築・建設 |

| 包装 |

| 自動車・輸送 |

| 家電・消費財 |

| タイプ別 | 白色 |

| 灰色および銀色(グラファイト強化) | |

| エンドユーザー別 | 建築・建設 |

| 包装 | |

| 自動車・輸送 | |

| 家電・消費財 |

レポートで回答される主要な質問

現在の米国における発泡性ポリスチレン市場の規模はどのくらいか?

発泡性ポリスチレン市場規模は2026年に397.13キロトンに達し、2031年までに447.57キロトンに達すると予測されている。

米国EPS需要の主な成長促進要因は何か?

壁面および屋根への連続断熱材を義務付ける連邦および州のエネルギー効率基準の強化が主要な触媒であり、建設数量を押し上げている。

最も急速にシェアを拡大しているEPSタイプはどれか?

グラファイト強化グレードはCAGR 3.71%で成長しており、その高いR値により建設業者が薄いパネルで基準を満たすことが可能となっているためである。

州の食器禁止措置はEPS生産者にどのような影響を与えているか?

5州での禁止措置により、すでに一回使用包装需要の約25%が失われており、生産者は冷鎖、建設、ジオフォーム分野への注力を余儀なくされている。

リサイクルはEPSの見通しにどのような役割を果たしているか?

カリフォルニア州の段階的に強化される再生材料含有量規制が1億8,500万米ドルの新規設備投資を促し、規制適合サプライヤーが将来の調達優位性を確立しつつある。

最終更新日: