遺伝子発現解析市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.85 十億米ドル |

| 市場規模 (2031) | 2.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.46% CAGR |

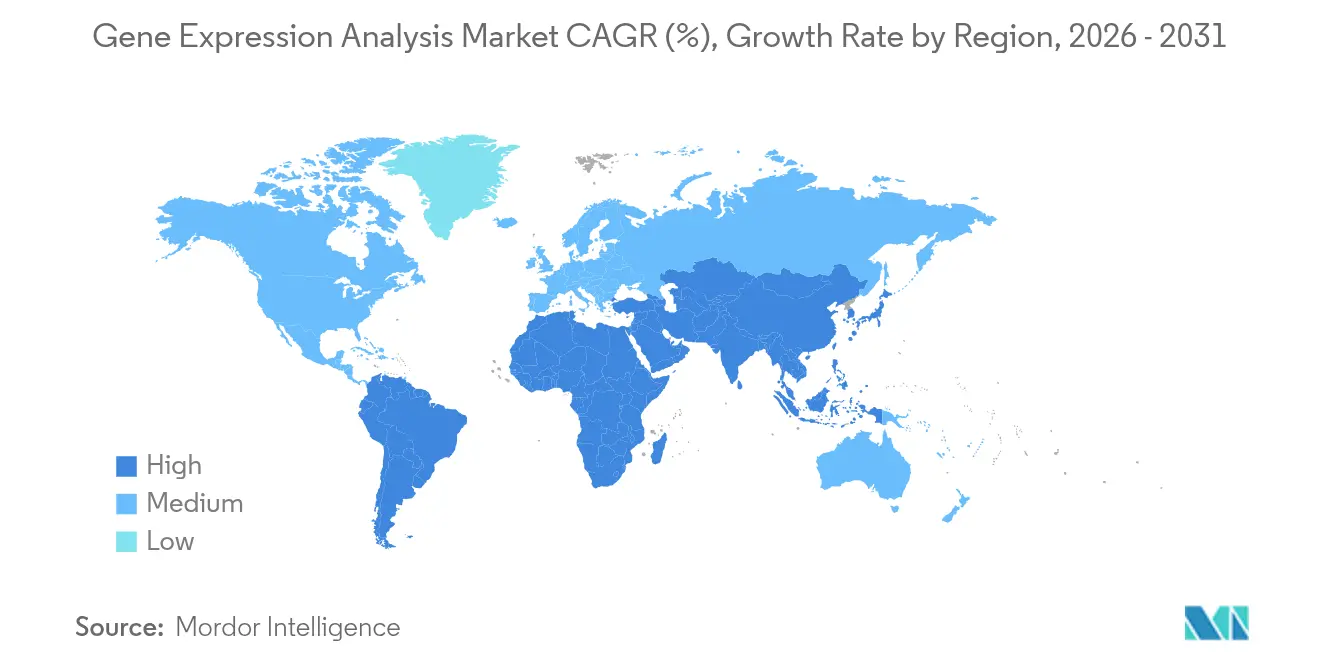

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

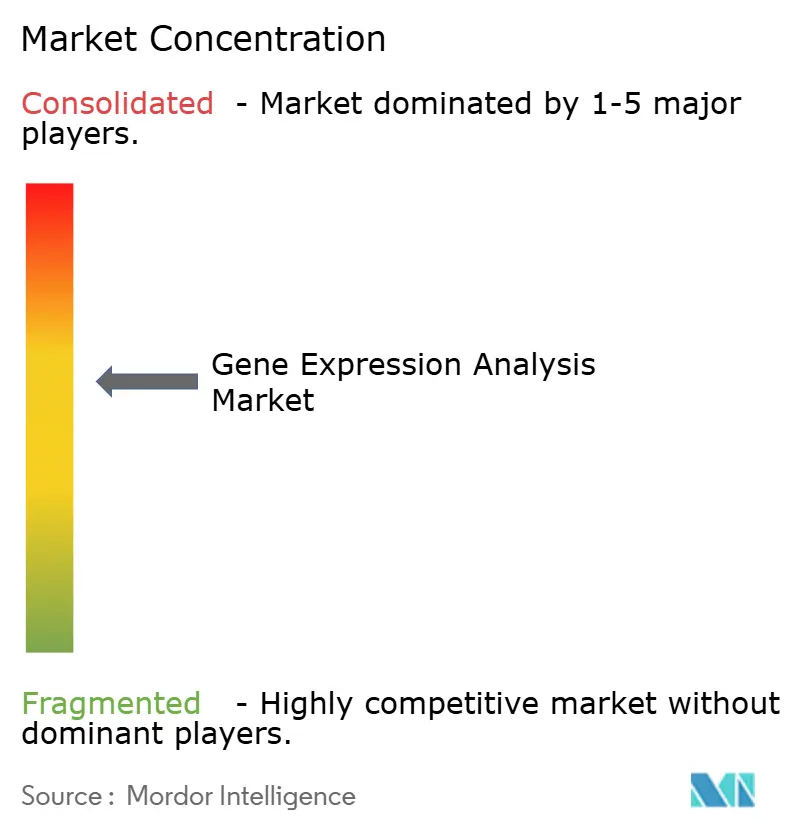

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる遺伝子発現解析市場分析

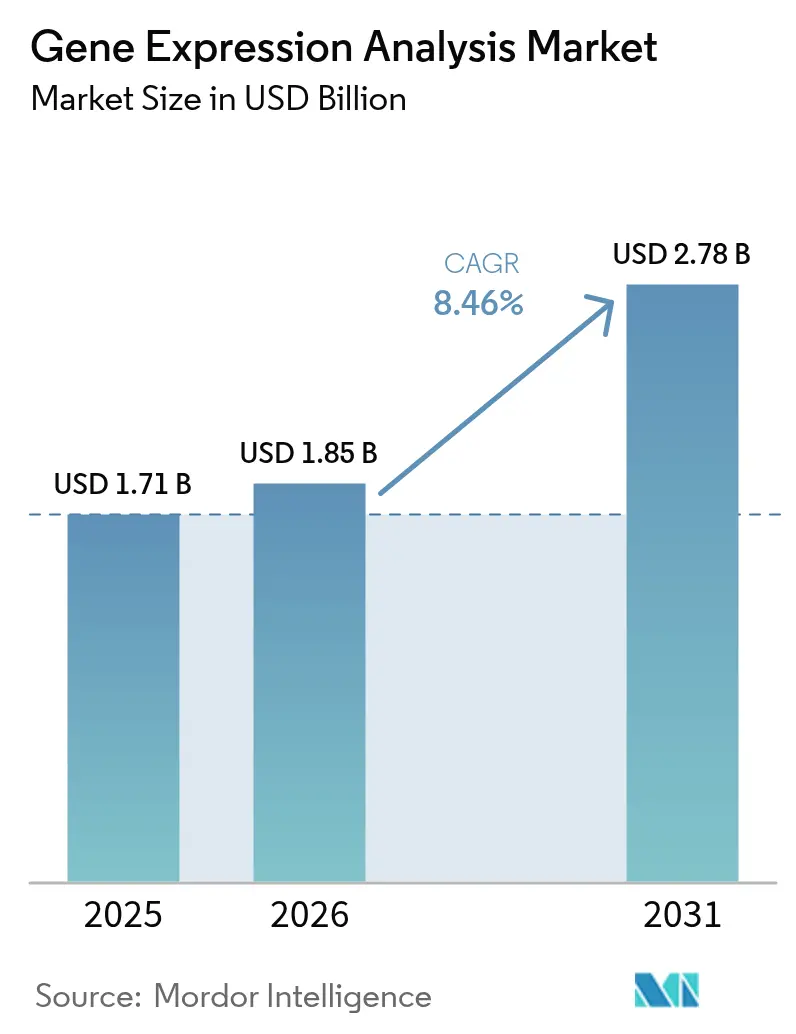

遺伝子発現解析市場規模は2025年に17億1,000万米ドルと評価され、2026年の18億5,000万米ドルから2031年には27億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.46%です。

この拡大は、シーケンシングワークフローへの人工知能の着実な統合、マルチオミクスプロファイリングの臨床利用の拡大、および支持的な償還・規制の枠組みを反映しています。研究室が無傷の組織内で遺伝子活性をマッピングする空間生物学ツールを採用し、政府が研究上の発見をルーチンの患者ケアに結びつけるゲノムインフラへの資金を投入するにつれて、需要は加速しています。プラットフォームサプライヤーはより高速で精度の高い機器で対応し、サービスプロバイダーはスキル不足を軽減するクラウドベースのバイオインフォマティクスを拡大しています。試薬ベンダーと機器メーカーの間での統合が価格競争を激化させる一方、合成ヌクレオチドのサプライチェーンの脆弱性とデータ主権規制は成長に対する持続的なリスクとして残っています。

主要レポートのポイント

- 技術別では、定量PCRが2025年の遺伝子発現解析市場シェアの33.98%を占め、空間的トランスクリプトミクスは2031年までに14.62%のCAGRで拡大する見込みです。

- 製品タイプ別では、試薬・消耗品が2025年の遺伝子発現解析市場規模の48.05%を占め、サービスは2031年までに12.78%のCAGRで最も速い成長軌道を示しています。

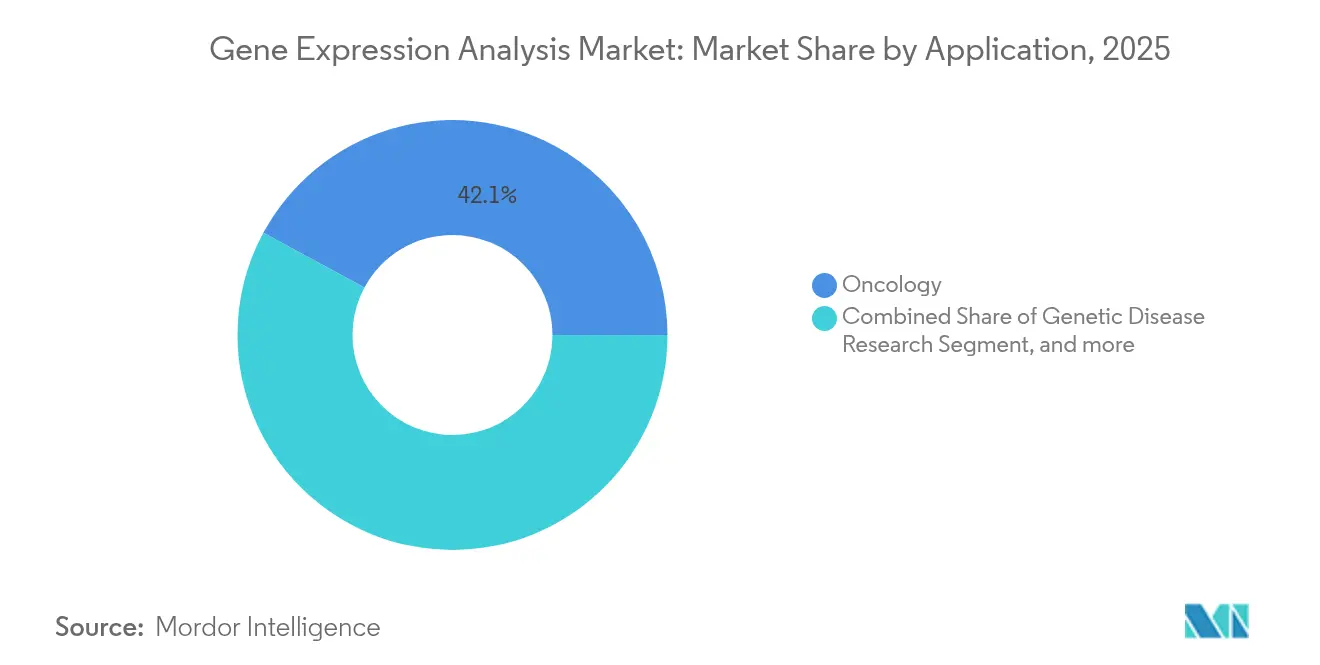

- 用途別では、腫瘍学が2025年の収益の42.12%を生み出し、感染症診断は2031年まで16.10%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の35.20%を占め、診断検査室は2031年までに12.15%のCAGRで最も急速に成長する見込みです。

- 地域別では、北米が2025年の収益シェアの42.95%でリードし、アジア太平洋は2031年まで11.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

遺伝子発現解析市場のドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| NGSおよびqPCRプラットフォームにおける 急速な技術進歩 | +2.1% | 北米・欧州に集中した グローバル | 中期 (2~4年) |

| ゲノミクスへの 政府資金の増加 | +1.8% | 米国、EU、中国、インドで特に強い グローバル | 長期(4年 以上) |

| 精密医療の 採用拡大 | +1.6% | 北米・EUがリード、アジア太平洋へ拡大 | 中期(2~4 年) |

| 空間オミクスおよび シングルセルプロファイリングの統合 | +1.4% | グローバルな研究拠点、先進市場での 臨床採用 | 長期(4年 以上) |

| AI駆動の バイオインフォマティクスパイプライン | +1.2% | 技術先進地域での 早期採用を伴うグローバル | 短期(2年 以内) |

| 細胞・遺伝子療法製造における 品質管理需要 | +0.9% | 北米・EU、アジア太平洋で新興 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

NGSおよびqPCRプラットフォームにおける急速な技術進歩

次世代シーケンシングは現在、短リードシステムでは見逃されていた構造変異やエピジェネティックマークを明らかにするテロメア間アセンブリに到達しています。Oxford Nanoporeの長リード機器は増幅ステップなしに直接RNAデータを提供し、AI強化ベースコーリングはエラー率とコンピューティングニーズを低下させています。定量PCRとの統合により確認ワークフローが短縮され、総スループットが向上します。QIAGENのAI搭載Ingenuity Pathway Analysisは生のリードを数時間以内に臨床医が解釈できる生物学的経路に変換します。これらの進歩は総合的にターンアラウンドタイムを短縮し、ルーチン診断での採用を拡大しています。

ゲノミクスへの政府資金の増加

各国プログラムはゲノミクスを競争力資産として扱っています。米国国立衛生研究所は2024年にゲノムデータを学習型医療システムに組み込むために2,700万米ドルを割り当てました。[1]NIH職員、「NIHはゲノミクス対応学習型医療システムを設立」、米国国立衛生研究所、nih.gov インドは2025年に10,000ゲノムのシーケンシングを完了し、集団特異的参照データを作成しました。[2]スタッフライター、「ゲノムインドプロジェクトが10,000ゲノムのシーケンシングを完了」、The Scientist、the-scientist.com 中国のヒトゲノムプロジェクトIIの提案は世界人口の1%をシーケンシングすることを目指し、オーストラリアのゲノミクス健康未来ミッションは10年間で5億100万豪ドルを充当しています。このような資金調達は焦点を発見科学から臨床展開へとシフトさせ、シーケンシング能力への長期的な需要を持続させています。

精密医療の採用拡大

米国の15州がバイオマーカー検査の保険適用を義務付け、患者のコスト障壁を下げ、検査量を増加させています。FDAは2024年に8つの新しい細胞・遺伝子療法を承認し、規制当局は2025年に最大20件の承認を予測しており、ゲノムアッセイを薬物ラベリング要件の中に位置づけています。病院はシーケンシング能力を倍増させ、ターンアラウンドを1日未満に短縮するロボット検査室を設置しています。製薬企業はファーマコゲノミクスを中心に試験を設計し、腫瘍学および神経学の承認においてコンパニオン診断を標準としています。

空間オミクスおよびシングルセルプロファイリングの統合

空間的トランスクリプトミクスは細胞のコンテキストを保持し、研究者が免疫浸潤と腫瘍不均一性を可視化するのに役立ちます。[3]スタッフライター、「ナノポアシーケンシングによるテロメア間アセンブリ」、Nature、nature.com 10x GenomicsおよびVizgenのプラットフォームはサブセルラー解像度を提供し、AIツールが三次元遺伝子活性をマッピングします。拡張顕微鏡法は位置精度を失うことなくRNA検出を向上させ、免疫療法の標的発見を精緻化します。創薬開発者はこれらの知見を活用して、バルク平均ではなく空間的遺伝子シグネチャーによって候補をランク付けし、試験成功率を向上させています。

遺伝子発現解析市場の抑制要因影響分析*

| 制約 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高度なシーケンサーの 高い資本コスト | -1.8% | 新興市場に特に影響する グローバル | 中期 (2~4年) |

| 熟練したバイオインフォマティシャンの 不足 | -1.4% | アジア太平洋および発展途上地域で深刻な グローバル | 長期(4年 以上) |

| ゲノムデータに関する データ主権規制 | -1.1% | EUがリード、米国およびアジア太平洋へ拡大 | 中期 (2~4年) |

| 試薬サプライチェーンの脆弱性 (合成ヌクレオチド) | -0.8% | アジア製造における集中リストを伴う グローバル | 短期(2年 以内) |

| 情報源: Mordor Intelligence | |||

高度なシーケンサーの高い資本コスト

最高水準の空間生物学プラットフォームは1台あたり100万米ドルを超えることが多く、追加の画像モジュールと高性能コンピューティングを必要とします。ラテンアメリカ、アフリカ、アジアの一部の小規模研究室は購入を遅らせるかサービスプロバイダーに依存しており、資金力のあるハブに量が集中しています。Illuminaのゲノムあたり200米ドルという目標は依然として遠く、コスト障壁を強化しています。リース契約は支払いを分散させますが、総支出を増加させ、データパイプラインに対するユーザーの制御を低下させます。

熟練したバイオインフォマティシャンの不足

トレーニングプログラムはマルチオミクス解析の急速な進化に遅れをとっています。空間データは少数の卒業生しか持っていない画像処理と統計モデリングの専門知識を必要とします。給与インフレにより、中規模病院にとってバイオインフォマティシャンは手の届かない存在となり、機関はアウトソーシング分析に向かっています。新興市場は最も影響を受けており、地元の大学がゲノミクスカリキュラムを追加し人材を確保するのに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

遺伝子発現解析市場セグメント分析

技術別:

空間生物学がイノベーションを牽引技術セグメントの遺伝子発現解析市場規模は、定量PCRが33.98%の収益を維持し、空間的トランスクリプトミクスが14.62%という比類のないCAGRを記録しています。空間ツールは組織コンテキストを保持し、バルクアッセイでは見えない細胞間相互作用を明らかにします。次世代シーケンシングは診断において不可欠であり続けていますが、現在は構造変異を解決する長リードケミストリーと統合されています。デジタルPCRは絶対定量を必要とするユーザーを獲得し、マイクロアレイは減少しているものの標的パネルには依然として関連性があります。

空間的手法は発見パイプラインを再形成しています。Oxford NanoporeのMk1D MinIONは感染症アウトブレイクのためのベッドサイドシーケンシングを提供し、ElysIONロボットはライブラリ調製を自動化します。比較ベンチマークでは、10x GenomicsのChromium Fixed RNAプロファイリングキットが感度においてピアを上回り、Becton DickinsonのRhapsodyキットは予算オプションを提供しています。人工知能はランタイムエラー修正を削減し、使いやすさを広げています。これらのトレンドが総合的に空間生物学のプロファイルを高め、遺伝子発現解析市場内での高成長を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:

サービスが成長を加速サービスは12.78%のCAGRを記録し、遺伝子発現解析産業内で最も速い成長を示しました。これは研究室が内部能力を超えるマルチオミクス解析をアウトソーシングしているためです。試薬・消耗品は依然として2025年収益の48.05%を提供し、日常ワークフローにおけるアンカー的役割を確認しています。クラウドホスト型バイオインフォマティクスは、データサイエンティストを雇用せずに迅速なターンアラウンドを求める病院や製薬スポンサーを引き付けています。受託研究機関はシングルセル解析を含むメニュー提供を拡大し、この需要を取り込んでいます。

企業はより高マージンのソフトウェアとサービスへとピボットしています。QIAGENは5つの計画されたローンチでDigital Insightsポートフォリオを拡大し、BDはBioseroと提携してフローサイトメトリーとロボティクスを連携させました。プラットフォームの寿命が5年を超えるようになったため機器の成長は減速していますが、空間イメージングアドオンのためのアップグレードは依然として必要です。ロボットハンドリングは汚染リスクを低下させ、バッチ品質を一定に保ち、検査量を拡大する診断検査室にとって魅力的です。

用途別:

感染症診断が急増感染症診断は16.10%のCAGRで上昇し、腫瘍学の42.12%シェアとの差を縮める見込みです。パンデミック対応資金と抗菌薬耐性モニタリングが、シーケンシング能力への政府支出を持続させています。ゲノムサーベイランスは変異体を追跡し、ワクチン決定を導き、リアルタイムの公衆衛生上の価値を実証しています。

腫瘍学は引き続きアンカー用途であり、リキッドバイオプシーおよび微小残存病変検査へと拡大しています。FDAとThermo Fisher ScientificはmyeloMATCH精密医療試験で協力し、ゲノム層別化を治療選択に組み込んでいます。希少疾患イニシアチブは遺伝性疾患研究を安定的に支援し、農業セクターは作物の耐性強化のために発現プロファイリングを採用しています。環境科学者はトランスクリプトミクスと生物多様性調査を組み合わせて生態系の変化を監視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

診断検査室が成長をリード診断検査室は2031年まで12.15%のCAGRを記録し、2025年収益の35.20%を占めた製薬・バイオテクノロジー企業を上回る見込みです。臨床検査室は当日結果を可能にする自動化に投資しており、これは腫瘍学の治療経路と感染制御にとって重要です。学術センターは初期インフラ整備後に支出を減速させていますが、イノベーションハブとしての役割は維持しています。

製薬企業はほぼすべての後期試験にコンパニオン診断を統合し、試薬需要を促進しています。受託研究機関はターンキーゲノミクスを提供することで能力ギャップを埋めています。病院は分散型シーケンシングをテストしていますが、コストとコンプライアンスの障壁が持続しているため普及は緩やかです。QIAGENのQuantiFERON TBおよびQIAstat-Dxラインは、シンドロームパネルがルーチン検査量をどのように促進するかを示しています。

地域分析

北米遺伝子発現解析市場

北米は2025年の収益の42.95%を生み出しており、バイオマーカー検査の保険適用を義務付ける保険規制の恩恵を受けている。米国国立衛生研究所によるゲノム対応医療システムへの投資は、データを臨床ワークフローに組み込む方向を促進している。2024年における8件の細胞・遺伝子治療のFDA承認は、規制上の受容を確認し、検査利用を促進している。カナダは精密医療プログラムを拡大し、メキシコは感染症シーケンシングに向けて資金を投入しているが、市場が成熟段階に近づくにつれて成長は緩やかになっている。

アジア太平洋遺伝子発現解析市場

アジア太平洋地域は11.12%のCAGRで最も急速な成長軌道を示しており、遺伝子発現解析市場におけるシェアは急速に拡大している。インドは1万ゲノムプロジェクトを完了し、文化的に関連性の高いリファレンスセットを提供している。中国のヒトゲノムプロジェクトIIの提案は、世界人口の1%をシーケンシングするという野心を強調しており、日本のオミクスブラウザーは東アジアのゲノムに合わせたマルチオミクスツールを提供している。オーストラリアのゲノミクス・ヘルス・フューチャーズ・ミッションは、連携上の課題があるにもかかわらず88のプロジェクトに資金を提供している。韓国はAIと長鎖シーケンシングを組み合わせたスタートアプ企業を支援している。

欧州・中東・アフリカおよび南米遺伝子発現解析市場

欧州はホライズン研究公募および各国の医療予算を通じて安定した拡大を維持している。英国のロイヤル・マーズデン病院におけるロボットによるゲノム検査は、スループットを2倍にし、エラーを低減している。ドイツとフランスはNGS腫瘍パネルの償還手続きを合理化している。中東・アフリカは官民連携のゲノミクスセンターを模索しており、サウジアラビアはQIAGENと覚書を締結している。南米は成長が緩やかであるが、ブラジルとアルゼンチンは国際的な共同研究に参加し、研究室がシーケンシング試薬を手頃な価格で入手できる環境を整えている。

規制環境

臨床意思決定に用いられる遺伝子発現解析ワークフローは、主要市場においてin vitro診断(体外診断)およびコンパニオン診断の要件の対象となり、これが遺伝子発現プロファイリングシステムの検証の深度、ラベリング、市販後の義務に影響を与える。米国では、FDAはクラスII特別管理ガイダンス(例:乳がん予後)を通じて、遺伝子発現プロファイリング検査システムのための道筋を長年提供しており、患者管理に用いられる発現ベースのアッセイに対する分析性能、臨床性能、リスク管理に関する期待を強化している。

欧州では、規則(EU)2017/746(IVDR)が適合性評価と臨床エビデンス要件を引き続き厳格化しており、特にEMA関連の協議プロセスの下で発現シグネチャーと治療選択を結び付けるコンパニオン診断において顕著である。標準化活動もコンプライアンスの基準を高めており、ISOはラボ開発検査(LDT)向けにISO 5649:2024を、多重分子検査の解釈と報告に向けてISO 21474-3:2024を発行した。2026年には、ISOはRNA定量方法プロジェクトを委員会草案作成の段階に進め、研究機関やキットメーカー間での遺伝子発現測定・報告に関するより統一された期待を支えている。

競合環境

遺伝子発現解析市場は中程度の統合を特徴としています。Thermo Fisher Scientific、Illumina、QIAGENなどのリーダーは機器、試薬、ソフトウェアを統合エコシステムにバンドルしています。Thermo Fisher Scientificの31億米ドルのOlink買収は高多重プロテオミクスを追加し、空間生物学ラインアップを強化しています。Brukerの3億9,260万米ドルのNanoString買収は空間的トランスクリプトミクスへと拡大し、2026年までの損益分岐点を目指しています。これらの取引は、既存企業が内部研究開発のみに依存するのではなく、M&Aを通じて差別化された能力を確保していることを示しています。

中規模の挑戦者はホワイトスペースのニッチを活用しています。Oxford Nanoporeはポータブル長リードシーケンシングをリードし、10x Genomicsはシングルセルアッセイを支配しています。BDとBioseroのパートナーシップは自動サンプル調製のためにロボティクスとフローサイトメトリーを連携させています。ソフトウェア中心の参入者は解釈時間を短縮するAIパイプラインを提供し、バイオインフォマティクスのボトルネックを緩和しています。機器設計への参入障壁が低下するにつれて、新興企業はアプリケーションの特異性で競争していますが、製造とカスタマーサポートの拡大は依然として困難です。

消耗品収益が手頃な機器配置を補助するため、価格圧力は持続しています。原材料インフレとサプライチェーンの混乱がコストの変動性を高め、マルチソーシング戦略を促進しています。企業は安定した量を提供する大規模シーケンシングプログラムのために政府との関係を培っています。ブランディングは現在、単純な生スループット仕様ではなく、エンドツーエンドのワークフロー効率とデータセキュリティの保証に依存しています。

遺伝子発現解析産業リーダー

Quest Diagnostics Incorporated

PerkinElmer Inc.

Agilent Technologies

Promega Corporation

Illumina Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた遺伝子発現解析市場の企業

- Illumina

- Thermo Fisher Scientific

- QIAGEN

- Agilent Technologies

- Bio-Rad Laboratories

- Roche

- PerkinElmer

- Novogene Co., Ltd.

- Luminex

- Quest Diagnostics

- Promega

- Oxford Nanopore Technologies

- Pacific Bioscience

- Takara Bio

- BGI Genomics Co., Ltd.

- 10x Genomics

- NanoString Technologies Inc.

- Fluidigm

- Genscript

- Merck

市場機会と将来展望

空間トランスクリプトミクスとマルチオミクスのワークフローは、解析の自動化とデータ統合において新たな空白領域を生み出しており、特にラボがバイオインフォマティクス担当の人員を増やさずに高多重の組織マップを実用的な遺伝子発現の読み取り値へ変換する必要がある場合に顕著である。2026年に発表された学術ツールはこの需要を裏付けており、スポットベースの空間データからシングルセル解像度を向上させるSpatialCell AI、そして自動化された細胞型ラベリングを備えた空間可変遺伝子の高スループット選定を行うTranspaceRに関する論文が含まれ、両者は空間解析の障壁を対象としている。これはアウトソーシングおよびクラウド対応の解釈サービスへの市場シフトと合致している。

第二の機会領域は、従来の発現データセットを現行のRNA-seqおよびターゲットRNAシーケンシングと橋渡しする臨床トランスレーションであり、マイクロアレイとシーケンシング時代の両方のデータを含む縦断コホートやリアルワールドエビデンスプログラムを支えている。2025年の査読済みエビデンスでは、大規模な前向き試験シリーズにおいて高い分子データ取得成功率を示す腫瘍学における単独診断アプローチとしてターゲットRNAシーケンシングが強調され、2026年の研究ではマイクロアレイとRNA-seq形式間を変換するGANomicsが導入された。これらを総合すると、湿式実験室の発現アッセイとクロスプラットフォーム比較可能性のための検証済みパイプラインを組み合わせたエンドツーエンドのソリューションへの需要を後押ししており、これは検査量を拡大する診断ラボや、試験バイオマーカーを臨床実践に結び付ける製薬チームにとって特に関連性が高い。

遺伝子発現解析市場における最の業界動向

- 2026年7月:アジレント・テクノロジーズは、ラベルフリーイメージング解析を自動化するAI搭載のxCELLigence RTCA eSightソフトウェアモジュールを発売した。この発売は、下流の遺伝子発現やマルチオミクス解釈にしばしば供される複雑な生物学的読み取り値に対するアジレントのソフトウェア展開を拡大し、より一貫性のある分析による高スループット実験を支える。

- 2025年7月:クエスト・ダイアグノスティクスは高度な薬理遺伝学(PGx)ソリューションを発売した。これはゲノミクス情報に基づく医療パスウェイの臨床導入を拡大し、発現および転写情報に基づく解釈がDNAベースのマーカーと併用される分子検査ワークフローへの需要を高める。

- 2024年5月:FDAはイルミナのがんバイオマーカー検査を2種のコンパニオン診断とともに承認し、患者を迅速にターゲット療法へ適合させることを可能にした。この承認は腫瘍学に関連する分子検査の規制ルートを強化し、通常のがん医療における発現関連プロファイリングとコンパニオン診断開発のさらなる統合を後押しする。

遺伝子発現解析市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本調査において、遺伝子発現解析市場には、RNAレベルで遺伝子発現を定量化するために使用されるツールおよびサービスから得られる収益が含まれ、ラボおよび臨床現場における一般的なワークフローを対象とする。

対象範囲の除外事項:単独のバリアント検出シーケンシング、純粋なバイオインフォマティクスソフトウェアの販売、および下流のプロテオミクスは除外する。

セグメンテーション概要

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- 定量PCR(qPCR)

- デジタルPCR(dPCR)

- 次世代シーケンシング(NGS)

- マイクロアレイ

- 空間的トランスクリプトミクス

- その他

- 製品タイプ別

- 機器

- 試薬・消耗品

- サービス

- 用途別

- 腫瘍学

- 遺伝性疾患研究

- 感染症診断

- 農業・植物ゲノミクス

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 診断検査室

- 学術・研究センター

- 受託研究機関(CRO)

- 病院・クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、詳細な前提がモデルに固定される前に、全体的な需要環境と生命科学ラボ全体の典型的な支出構成を把握するために用いられた。診断の背景として米国FDAのデータベース、ゲノミクス活動の指標としてNIHおよびNCBIのリソース、疾病負荷の手がかりとしてWHOの出版物、国別の医療・研究開発強度の指標としてOECDおよび世界銀行のデータなど、公的な情報源を活用した。

これを規模算定に使用可能な入力データセットへ変換するため、関連するラボ機器の動きに関する税関・貿易統計、技術動向のための特許データベース、サプライヤーが製品採用や価格変動をどのように説明しているかを理解するための年次報告書や投資家向け説明資料も確認した。一部のケースでは、企業財務、ニュース、特許に関するサブスクリプション型データベースを用いて、収益報告、新製品発売、M&Aのタイムラインの相互確認を迅速化した。これらのデスクリサーチの情報源はあくまで例示であり、データ収集、検証、明確化のために追加の公的および有料の参考資料が使用された。

一次インタビューおよび調査

一次インタビューおよび構造化調査は、デスクリサーチの情報源では十分に解決できない主要な前提、特に機器、試薬、消耗品、および料金ベースのサービス間の分配、そしてワークフローごとの実際の導入ペースを検証するために用いられた。製造業者、ディストリビューター、ラボディレクター、調達担当の役職者に聞き取りを行い、地域の価格設定や利用パターンを正規化できるよう、APAC、EMEA、およびアメリカ地域の主要な需要拠点間でカバレッジのバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | APAC:51% |

| ミドルティア:52% | 機能/部門リーダー:36% | EMEA:31% |

| 中小企業:16% | マネージャー:52% | アメリカ地域:18% |

市場規模算定と予測

規模算定は、国レベルの生命科学活動と臨床検査の強度を likely な遺伝子発現ワークフロー量に変換し、それを典型的な価格帯を用いて支出額に変換する、トップダウン型の需要プール構築から始まる。この最初のパスは、サンプリングされた機器導入数、導入基盤あたりの試薬使用量、平均販売価格に関するチャネル確認といった選択的なボトムアップ推定によって裏付けられ、最初のパスがずれた場合に合計を調整するために用いられる。

モデルに実質的な影響を与える入力には、qPCR、dPCR、マイクロアレイ、NGSベースの発現解析、空間トランスクリプトミクスの利用構成、実行あたりの典型的な試薬・消耗品の消費量、製薬および学術機関でのサービスアウトソーシングの浸透度、診断および研究分野における新規アッセイ導入のペースが含まれる。小規模国においてボトムアップの入力が不完全な場合、研究開発強度、ラボ密度、医療支出パターンを用いた同等の類似国とのプロキシによって不足部分を補い、その後インタビューに基づく妥当性確認を行った。

予測については、主要変数に関する単純なトレンドフィッティングに支えられたシナリオ分析を使用した。これらのシナリオは、期待されるスループット成長、価格の進展、技術代替に関して専門家との検証を経ている。これにより予測は説明可能かつ再現可能でありながら、ワークフローの好みや予算サイクルの変化を反映する。

データ検証と更新サイクル

出力結果は、ワークフロー導入トレンド、サプライヤーのコメント、ラボあたりまたは実行あたりの想定支出額など複数の信号にわたって三角測量され、その後国および地域レベルで異常値がないか確認された。数値が異常に見える場合には前提が再検討され、その変化が価格設定、構成のシフト、または認識のタイミングの差によるものかどうかを確認するために追加のヒアリングが行われた。

承認前には、数式、単位変換、通貨のタイミングが地域と年を通じて一致するように、モデルは複数段階のアナリストレビューを経る。レポートは毎年更新され、価格設定、技術動向、または需要に影響を与える重要な事象が発生した場合には臨時の更新が行われる。納品の直前には、クライアントと共有する見解が最新であることを確認するため、最終レビューが完了する。

Mordor Intelligenceによる世界遺伝子発現解析市場の市場規模と他の公表推定値との比較

遺伝子発現解析に関する公表市場価値は、タイトルが似ていても、対象範囲や集計ルールが異なるため、しばしば差異が生じる。ある発行元がサービスのみの視点を用いる場合や、別の発行元が発現を厳密には測定していない隣接するゲノミクス活動を含める場合にも差異が現れる。

ベンチマーク表は、他の公表数値よりもはるかに小さい2025年の値を示している。Mordor Intelligenceのモデルでは、発現定量ワークフロー(qPCR、dPCR、マイクロアレイ、NGS発現解析、空間トランスクリプトミクスにおける機器、試薬、消耗品、および料金ベースのサービス)に関連する収益のみが計上され、単独のバリアント検出シーケンシングおよび純粋なバイオインフォマティクスソフトウェアの販売は除外されている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.71 B (2025) | |

| 業界調査発行元A | USD 4.74 B (2024) | シーケンシングサービスやバイオインフォマティクスソリューションを含むと見られるより広範な定義を用いており、年度基準も異なるため、発現のみのワークフローの視点に比べて比較対象の総額が膨らんでいる。 |

| 業界調査発行元B | USD 5.64 B (2025) | より広範なプロセスステップおよび技術カテゴリを含み、発現定量を近接するオミクスや解析活動と明確に区別していないため、同じ年度における報告市場規模がより高くなっている。 |

総合すると、この差異は主に遺伝子発現解析として何が計上されるか、そして発現ワークフローが近接するゲノミクスやソフトウェア収益からどの程度厳密に分離されているかによって説明される。測定可能なワークフロー量と価格帯に基づく入力を維持し、サプライヤーおよびラボによる確認で検証することで、結果は明確な前提にトレース可能な状態を保ち、市場が変化した際には再検討することができる。

レポートで回答される主要な質問

遺伝子発現解析市場の現在の価値はいくらですか?

遺伝子発現解析市場は2026年に18億5,000万米ドルと評価され、2031年までに27億8,000万米ドルに達すると予測されています。

最も速く成長している技術セグメントはどれですか?

空間的トランスクリプトミクスは、従来のバルク手法では見逃される空間的コンテキストを明らかにするため、2031年まで14.62%のCAGRで拡大しています。

診断検査室が最も速く成長しているエンドユーザーである理由は何ですか?

保険義務、自動化、および臨床ゲノミクスへのシフトにより、診断検査室は12.15%のCAGRで検査量を拡大することができます。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋はインド、中国、オーストラリアにおける大規模な政府ゲノミクスイニシアチブにより、11.12%という最も高い地域CAGRを示しています。

市場成長の主な障壁は何ですか?

高度なシーケンサーの高い資本コスト、熟練したバイオインフォマティシャンの不足、データ主権規制、および試薬サプライチェーンの脆弱性が拡大を制限しています。

統合は競合ダイナミクスをどのように形成しますか?

Thermo Fisher ScientificによるOlink買収やBrukerによるNanoString買収などの戦略的買収は、主要ベンダー間での空間生物学とAI解析のより緊密な統合を示しています。

最終更新日: