ヨーロッパ発泡ポリスチレン(EPS)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

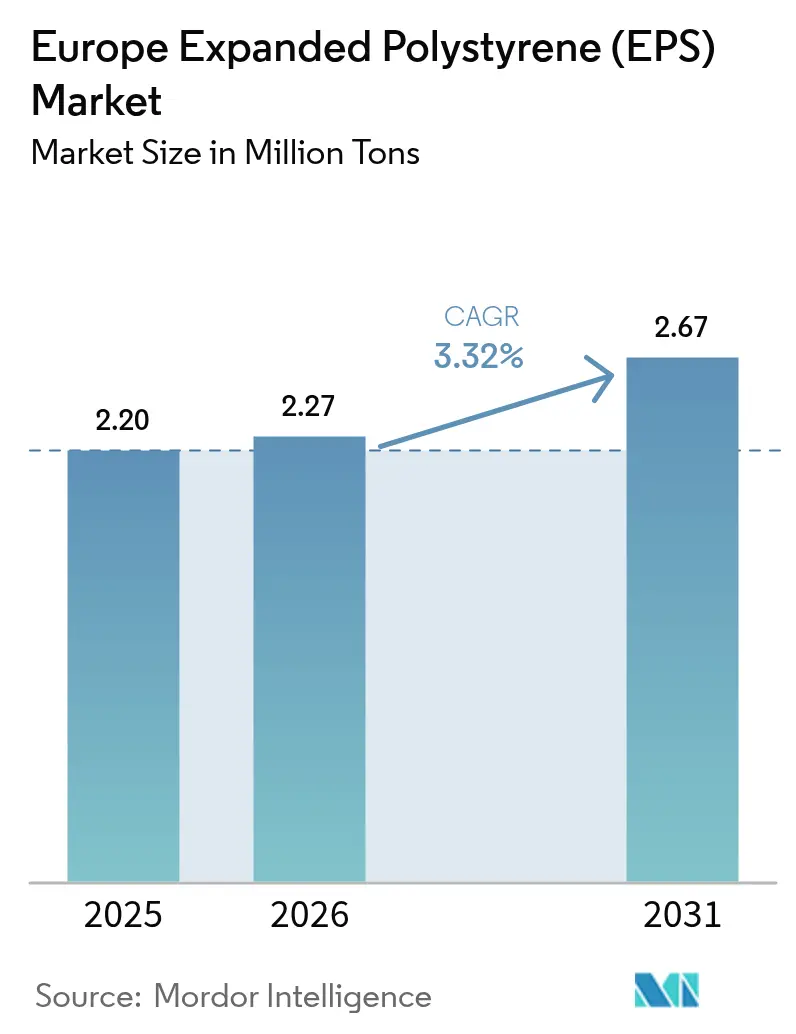

| 基準年の市場規模 (2025) | 2.20 百万トン |

| 市場取引高 (2026) | 2.27 百万トン |

| 市場取引高 (2031) | 2.67 百万トン |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ発泡ポリスチレン(EPS)市場分析

ヨーロッパ発泡ポリスチレン市場規模は2025年に220万トンと評価され、2026年に227万トンから2031年には267万トンへと成長し、予測期間(2026年〜2031年)中のCAGRは3.32%と推定されます。需要は主に建築断熱改修および精密機器向け保護包装に起因し、強固な国内サプライチェーン、段階的なリサイクル利益率の向上、内包炭素フットプリントを低減する技術革新によってセクターの耐性が強化されています。2025年より施行されるEU建築物エネルギー性能指令などの規制上の推進要因により、新築および改修工事を通じてより高いR値が求められ、代替品がシェアを拡大する中でも断熱材需要量は安定しています。同時に、mRNAバイオロジクスの物流急増と家電製品のリショアリングにより包装量が維持され、スチレン変動によるマージン圧縮からコモディティセグメントを保護する緩衝機能を果たしています。それでも、ヨーロッパ発泡ポリスチレン市場は、原料価格変動、密集した都市中心部における防火規制、紙・パルプ・菌糸体系代替品の顧客試験に関連するリスクの高まりに対応し続けています。

レポートの主要ポイント

- 製品タイプ別では、ホワイトEPSが2025年のヨーロッパ発泡ポリスチレン市場シェアの70.86%を占めました。グレーおよびシルバーEPSは2031年までCAGR 3.74%で拡大する見込みです。

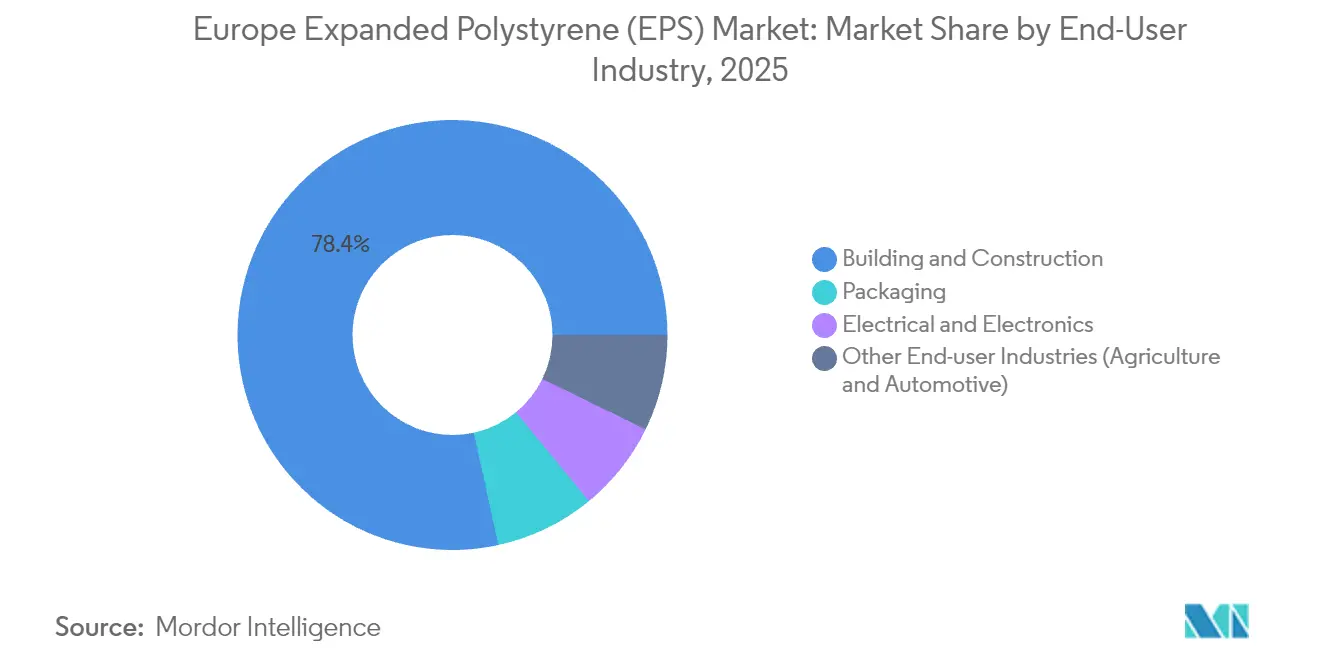

- エンドユーザー別では、建築・建設が2025年のヨーロッパ発泡ポリスチレン市場規模の78.42%を獲得しました。包装は2026年〜2031年にかけて最速の3.69% CAGRを記録すると予測されています。

- 地域別では、その他ヨーロッパが2025年のヨーロッパ発泡ポリスチレン市場規模の51.98%のシェアを占め、一方でスウェーデンは2031年に向けて3.71% CAGRで前進する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ発泡ポリスチレン(EPS)市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 2025年以降より高いR値を義務付ける建築エネルギーコード | +1.20% | ドイツ、フランス、北欧諸国(中央ヨーロッパへの波及効果あり) | 中期(2〜4年) |

| mRNAクラスバイオロジクス向け冷鎖能力の義務的追加 | +0.80% | オランダ、ベルギー、ドイツ(EU全域への配送網あり) | 短期(2年以内) |

| 家電生産のリショアリングによる国内保護包装需要の増加 | +0.60% | ドイツ、イタリア、ポーランド、チェコ共和国 | 中期(2〜4年) |

| EU「改修の波」改修プロジェクトにおけるグレーEPS採用 | +0.70% | 西ヨーロッパ、北欧諸国 | 長期(4年以上) |

| 低コスト・モジュラー住宅プログラム | +0.50% | スウェーデン、オランダ、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築エネルギーコードが熱性能要件を牽引

より厳格な国内およびEU全体のエネルギーコードにより、開発者は低いU値で壁・屋根・床を設計することが義務付けられ、断熱材の厚み要件が高まり、ヨーロッパ発泡ポリスチレン市場ソリューションへの安定した数量需要を支えています。ドイツの建築物エネルギー法(Gebäudeenergiegesetz)はすでに外壁U値を0.20 W/(m²K)前後に規定しており、これは通常12〜16 cmのEPSを必要とし、高さに基づく防火安全制限があるにもかかわらず、ドイツのファサードシステムにおいてフォームが約40%のシェアを確保しています。フランスおよび北欧諸国も同様の性能規定を設けており、2024年に改訂されたEU建築物エネルギー性能指令は2030年以降の新築建物にネットゼロ義務を設定し、長期的な断熱材需要を確保しています。EU改修の波のもとで改修量も増加しており、補助金が住宅所有者を熱効率の高い低コストなシステムへと誘導しています。メーカーはこのコンプライアンス主導の環境において、高価な構造改修を伴わずに優れたR値を提供するネオポールおよびグラファイト強化ラインを拡充しています。

mRNAバイオロジクス冷鎖の拡大

mRNAワクチンおよび先進的治療薬の急速な商業化には、工場から診療所まで2°C〜8°Cの安定性が求められます。EPSシッパーがこの分野を席巻しているのは、同素材の独立気泡マトリックスが長距離フライトおよびラストマイル配送において予測可能な断熱・緩衝機能を提供するためです。Cold Chain Technologiesなどのメーカーはオランダ・ブレダに欧州向け設備を新設し、EUのGDP中心部の80%を6時間以内のドライブ圏でカバーするファーマコリドーに対応しています。欧州薬局方補足11.7に基づく規制強化により、包装サプライヤーは抽出物および溶出物の検証が求められ、実績ある適合記録を持つ既存のEPS配合物が優位に立っています。冷鎖機会はプレミアムマージンをもたらし、コモディティ建設用フォームにおけるスチレンスプレッドの変動を部分的に相殺しています。

家電製品製造のリショアリング・モメンタム

ヨーロッパを拠点とする家電メーカーは、2024年以降、輸送ショックおよび地政学的リスクを軽減するためにサプライチェーンを短縮しています。ドイツ、イタリア、ポーランドに移転した生産ラインは、多様輸送手段による輸送中の洗濯機・冷蔵庫・HVAC機器を保護するための成形フォームクッション、コーナーブロック、リジッドインサートへの需要を段階的に生み出しています。包装材を組立工場の近くで調達すればリードタイムが短縮されるため、地元のEPSコンバーターがアジア輸入品に対して大きなシェアを獲得し、中央ヨーロッパにおける安定した設備稼働率を支えています。ヨーロッパ発泡ポリスチレン市場は保護包装重量の増加と付加価値コンポーネント(家電キャビネット内で省エネ断熱材を兼ねる構造ライナーなど)における恩恵を受けています。

EU改修の波がグレーEPS採用を加速

欧州委員会は2030年までに改修率を倍増させることを目指しており、特に建物外皮の改修を優先しています。密集した市街地ブロックに多い空間制約のあるファサードは、グラファイト添加グレーEPSが有利です。ホワイトグレードと比較して熱伝導率を最大20%低減できるため、R値を犠牲にすることなく薄型パネルの採用が可能です。ポーランドのメーカーは欧州全域に競争力のある価格でグレーEPSを供給し、アイルランドおよびスカンジナビアでの設置コストを推定24%低減しており、採用を加速させています。BEWiのCIRCULUMなどのサーキュラー製品ファミリーはリサイクル原料を統合し、EUの廃棄物削減目標と整合するとともに施工業者の受け入れを促進しています。

抑制要因影響度分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原油スプレッドを追跡するスチレンモノマー価格の変動 | -0.90% | 北西ヨーロッパへの特別な圧力を伴うグローバルな影響 | 短期(2年以内) |

| 菌糸体系および成形パルプ系代替品の商業化 | -0.40% | オランダ、ドイツ、北欧諸国が採用をリード | 中期(2〜4年) |

| 石油由来ポリマーのScope-3フットプリントを膨らませるカーボンプライシング制度 | -0.60% | 全加盟国にわたるEU ETS対象範囲(ドイツ、オランダ、フランスで早期影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料コストの変動がマージンを圧迫

スチレンはEPSの現金コストの最大70%を占めており、ベンゼン・ナフサの変動に対して収益性が敏感となっています。TrinseoがEURトン当たり55ユーロの2025年1月契約値上げを発表したことは、メーカーがマージン防衛を試みていることを示しています[1]Trinseo、「Trinseoがヨーロッパにおけるポリスチレン、ABS、SANの値上げを発表」、TRINSEO.COM。Versalisが2025年4月にブリンディジのクラッカーを閉鎖することで構造的な逼迫が深まり、同地域の輸入依存度が拡大し、輸送および為替リスクが増大しています。変動する原材料支出と固定価格の建設契約との間のミスマッチがコンバーターのキャッシュフローを圧迫し、北西ヨーロッパ全域の中小規模工場に課題をもたらしています。

持続可能な代替品が市場牽引力を獲得

ブランドオーナーおよび小売業者は、2030年までに100%リサイクル可能性を目標とするEU包装設計規則を満たすため、繊維系・菌糸体培養系・多用途プラスチックシステムを追求しています[2]NSF、「EUの新規規制2025/40(包装および包装廃棄物に関する)」、NSF.ORG。DS SmithのTailorTempコルゲートソリューションは、EPSと比較してCO₂フットプリントが40%低減されると主張しながら、36時間のファーマ温度管理を維持しており、特定のニッチ分野における信頼性の高い技術的競合を示しています。ドロップイン代替品が普及した場合、規制がシングルユースフォームを圧迫する中でプレミアム包装市場シェアを侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:グレーEPSが性能革新を牽引

ヨーロッパ発泡ポリスチレン市場規模において、ホワイトグレードは全消費量の70.86%のシェアを占めました。ホワイトEPSは、コストが重要な選択基準であり、わずかなパネル厚でコード適合が十分とされる空洞壁・地盤スラブ床・周辺排水ボードで引き続き使用されています。ただし、グラファイトの赤外線反射粒子がλ値を約0.030 W/(m·K)まで低下させることから、グレーおよびシルバーグレードが2031年に向けて最速の3.74% CAGRで成長しています。外部熱断熱複合システムにおいて、グレーEPSは同一のU値に対して層厚を16 cmから12 cmに縮小し、敷地境界線が狭い都市部地区でのファサード改修を可能にしています。BEWiのCIRCULUMラインは性能優位性とリサイクルビーズ含有量を組み合わせ、建築家がエネルギーと循環性の目標を両立できるよう支援しています。メーカーは機械的特性を損なわずにより多くのリクレイムを組み込むため、インラインブローイングエージェント回収と連続ブロック成形に投資しており、グレーEPSをヨーロッパ発泡ポリスチレン市場における技術的かつエコ認証面でのアップグレードとして位置づけています。

注記: 各セグメントのシェアはレポートご購入後にご覧いただけます

エンドユーザー産業別:建設の支配的地位が包装成長に直面

建築・建設は外部断熱材、床下パネル、土木工事用ボイドフォーマーにより、ヨーロッパ発泡ポリスチレン市場シェアの78.42%を占めました。ドイツとイタリアのヒートポンプブームはスラブ下断熱材の販売を増加させ、スペインの観光業主導の改修はホスピタリティ改修を追加しています。支配的な基盤にもかかわらず、より厳格な防火コードに伴い中・高層クラッディングでミネラルウールが市場を獲得するにつれ、成長は緩やかになっています。一方、包装はバイオロジクス物流とeコマース精密機器配送に後押しされてCAGR 3.69%で拡大しています。製薬系シッパーはEPSの検証済み温度マッピングと落下試験データを評価し、家電OEMはジャストインタイムクッションセットを地元成形工場に依存しています。電気・電子包装は安定を維持しており、育苗トレーから自動車バンパーコアスペーサーまでの専門的用途が増分的な数量の多様性をもたらし、ヨーロッパ発泡ポリスチレン市場を建設サイクル性から守っています。

注記: 各セグメントのシェアはレポートご購入後にご覧いただけます

地域分析

その他ヨーロッパは2025年のヨーロッパ発泡ポリスチレン市場規模の51.98%を占め、ポーランド、チェコ共和国、その他中東欧メーカーがコスト競争力のあるブロックおよび成形部品を欧州全域に供給しています。ドイツは厳格な断熱義務と継続的な住宅屋上改修により単一最大の国内消費国であり続けていますが、22 m以上の高さに関する防火安全制限が中高層の数量を抑制しています。英国は建設業者が再クラッディングに不燃材料を選好するため需要は横ばいですが、低層住宅における発泡ポリスチレン充填絶縁コンクリート型枠は引き続き採用されています。

スウェーデンは政府支援の改修、EPSコアを組み込んだプレファブリケーテッド木製フレーム、循環断熱システムへの資金を充てる強力なクリーンテック投資に支えられ、2031年に向けてCAGR 3.71%でヨーロッパ最速の成長を示しています。デンマークおよびノルウェーは霜対策としてEPSを設置する地域暖房トレンチプロジェクトで前進しており、フィンランドは交差積層木材床下にフォームを統合する林業との相乗効果を活用しています。南欧は複雑な様相を呈しており、イタリアでは低金利ローンと住宅所有者向け税制優遇措置がEPSベースのETICSを促進している一方でスチレン価格上昇により供給が逼迫しており、フランスではポリスチレン包装禁止の一時的な停止が短期的にコンバーターのセンチメントを向上させています。スペインは沿岸地帯のホスピタリティ改修と農産食品輸出に紐づく新規冷蔵倉庫の恩恵を受けています。

バリューチェーン分析

欧州のEPSバリューチェーンは、上流の芳香族化合物およびスチレン生産から始まり、統合型樹脂メーカーによる発泡性ポリスチレン(EPS)ビーズへの重合が続く。下流のブロック成形および形状成形により、ビーズは断熱ボード(グラファイト強化グレードを含む)や保護包装形態に加工される。その後、材料は流通業者や加工業者を経て、建築・建設分野(特にETICS)および包装分野の最終需要者へと渡り、施工業者や物流事業者がサービスレベルやリードタイム、特に承認済みコールドチェーン輸送プログラムに影響を与える。

このチェーンは、使用後の回収、分別、リサイクルの循環にも影響を受けている。EPR(拡大生産者責任)に連動した回収・引き取りモデルが拡大しており、CiteoとEUMEPSは2026年1月から配送拠点でプロフェッショナル向け包装引き取りシステムを展開する。EUMEPSなどの業界団体は、EPS製魚箱に関する第29条の論点を含め、包装・包装廃棄物規制(PPWR)について技術的な意見を提供してきた。加盟国によって統一された回収・処理インフラの整備状況が異なるため、加工業者にとってリサイクル材の入手可能性や品質が新品ビーズの供給に比べて安定しないという課題が残る。これにより、成形製品や断熱製品の用途を機械的リサイクルの流れに合わせるため、業界団体主導の標準化やリサイクル配慮設計の役割が高まっている。

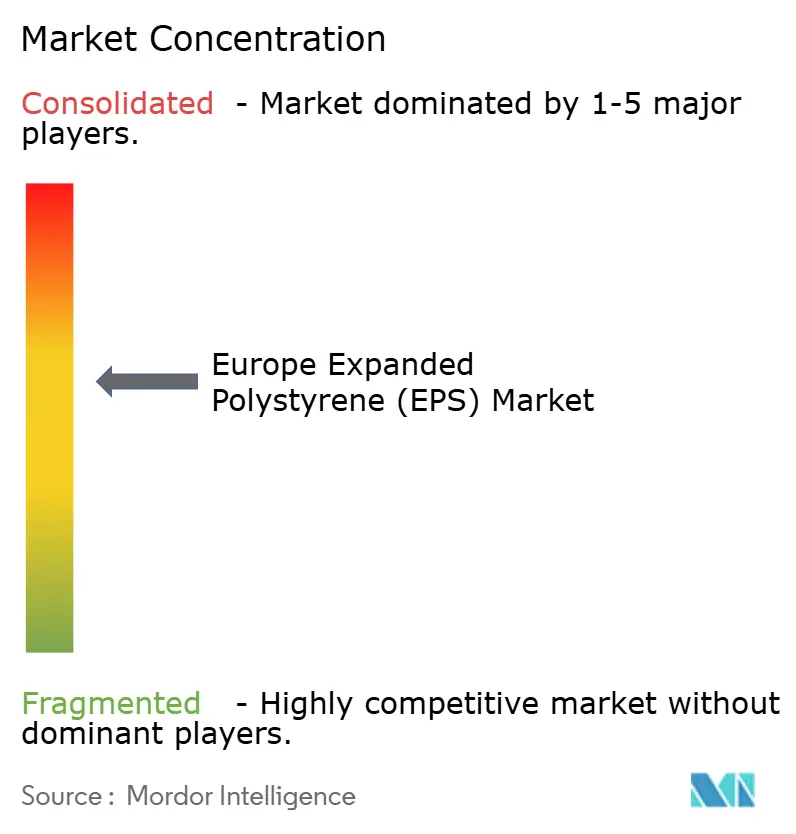

競合状況

ヨーロッパ発泡ポリスチレン市場は集中した構造を示しており、5社の垂直統合型樹脂メーカーが地域のブロック成形・形状成形業者のネットワークを支えています。BASFがルートヴィヒスハーフェンで計画しているネオポール年産5万トンの能力増強(2027年稼働)は、エネルギー基準を満たしながらマージンを維持するためにプレミアムグラファイトラインに向けた既存企業の取り組みを示しています。BEWiは北欧拠点において月間約2,500トンの使用済みフォームを処理する閉ループスキームを運営し、リサイクルビーズをCIRCULUMグレードに還元することで循環性を重視する公共調達入札を獲得しています。Versalisは持続可能な化学への資産改修に20億ユーロを投資し、化石スチレンを超えた長期的な供給多様化を示唆しています。

再編が進行中です:TrinseoはPS資産の一部を売却してヨーロッパにおける事業集中度を低減しており、中小独立押出業者は高い電力料金と変動するスチレンスプレッドに直面しています。技術的差別化は先進リサイクルと連続プロセス革新を軸に激化しており、SulzerのカラムベースのEPS生産ラインは脱ガスペナルティなしに高いリサイクルコンテンツ率を実現し、コンバーターに2030年リサイクル性閾値を遵守するためのルートを提供しています。競争力学は今や、価格だけでなく、規模、循環サプライチェーン、およびより低いライフサイクル排出量を認証する能力に左右されています。このためヨーロッパ発泡ポリスチレン市場は、難燃剤レシピ、バイオベースの発泡剤、プレファブリケーテッドパネル内における構造フォーム配置を最適化するデジタル設計ツールを共同開発できる、より大規模な垂直統合グループへと傾斜しています。

ヨーロッパ発泡ポリスチレン(EPS)業界リーダー

BASF

BEWi

Alpek SAB de CV

SABIC

Synthos

- *免責事項:主要選手の並び順不同

市場機会と将来展望

循環型経済に連動した生産能力と規格の整備が、断熱材および包装グレード全体で短期的な余地を生み出している。BEWIは2026年2月、フレデリクスタッドの断熱材拠点に専用のEPSリサイクル施設を開設し、年間最大3,500トンのEPSを処理できる設計となっている。この施設は使用後の発泡材の受け入れ先となり、リサイクル原料を用いたブランド製品を支えている。設計面では、CENが2025年10月に発行したEN 18092:2025がEPS断熱材のリサイクル配慮設計ガイドラインを規定し、製品開発者、規格策定者、廃棄物処理業者に対し、パネル設計を回収・リサイクル要件に整合させるための明確な指針を示している。

機会は業界構造やプレミアムグレードの位置付けによっても再形成されている。BEWIとThe Rock Capital Groupは、両社のEPS原料事業の統合を完了し、4つの拠点と合計37万5,000メトリックトンの生産能力を持つ新会社を設立した。これにより下流の加工業者向けの供給選択肢が拡大し、地域全体でより協調的なグレード開発が可能となる。BASFがルートヴィヒスハーフェンで発表した年間5万メトリックトンのNeopor増産計画(2024年10月発表、2027年初頭に稼働予定)は、断熱材を薄くしても必要な熱性能を満たせる、リノベーション制約下でのグラファイト系EPSへの継続的な投資を強化するものである。2025年2月11日に発効したPPWRとその2030年を見据えたリサイクル可能性の枠組みのもとで、承認済みのリサイクル経路とDfR準拠の断熱材・成形包装仕様を組み合わせるサプライヤーは、循環型調達基準を重視する入札で優位に立つための実践的な基盤を持つことになる。

最近の業界動向

- 2026年6月:BASFは、韓国の蔚山プラスチック拠点におけるEPS生産設備の閉鎖を発表し、2026年6月中旬に発効した。同社は欧州のスチレン系事業には影響がないとしており、この決定は継続的なポートフォリオ最適化と、地域の需要・コスト状況への世界的なEPS拠点配置のさらなる調整を示すものとなった。

- 2025年2月:BEWIはThe Rock Capital GroupとEPS原料事業の統合に合意し、4拠点で年間合計37万5,000トンの生産能力を持つ新会社を設立した。この統合により、欧州の加工業者向け上流供給の規模が強化され、断熱材・包装要件に合わせたグレードへの、より協調的な投資が可能となる。

- 2024年10月:BASFはルートヴィヒスハーフェンにおいて、Neopor(グラファイト系EPS)の生産能力を年間5万メトリックトン拡大すると発表し、2027年初頭の稼働開始を予定している。この動きは、省エネ建築断熱材に使用される高性能EPSへの移行を強化し、リノベーション需要の拡大に対応する将来の生産能力の余裕を追加するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域で断熱材、保護包装、その他一般的な最終用途に供給・消費される発泡ポリスチレン(EPS)材料を対象とする。対象範囲は、EPS樹脂の全体価値と、当地域に販売される加工製品の全体を対象として測定される。

対象範囲の除外事項:ブレンド中の微量添加剤として使用される発泡ポリスチレン、およびより広範なポリスチレンフォームの名称で販売される非EPSフォームは除外する。

セグメンテーション概要

- 製品タイプ別

- ホワイトEPS

- グレーおよびシルバーEPS

- エンドユーザー産業別

- 建築・建設

- 電気・電子

- 包装

- その他エンドユーザー産業(農業および自動車)

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ノルウェー

- スウェーデン

- デンマーク

- フィンランド

- その他ヨーロッパ

データソース、市場規模の算出、および検証

デスクリサーチ

デスクワークはモデルの基準設定に用いられ、欧州全体のポリマー需要の指標、建設活動、および包装量に注目した。工業生産・貿易統計(Eurostat)、プラスチックおよび廃棄物政策の方向性(欧州委員会)、包装・リサイクル指標(欧州環境庁)について公的資料を参照した。断熱材需要について追加の文脈が必要な場合には、エネルギー性能指令や各国の建築統計を確認し、国別の傾向をそのまま受け入れないようにした。

これらの資料に加え、企業の年次報告書、投資家向け説明資料、信頼できる報道記事を確認し、生産能力の動向、工場稼働率に関する解説、地域的な供給パターンを把握した。企業財務情報については有料サブスクリプションを利用し、出荷レベルの輸出入確認には別の有料サブスクリプションを利用して、方向性のある量の変化を検証し、異常値となる年を特定した。上記に挙げたデスクソースはあくまで例示であり、データ収集、検証、確認の過程で他の公的資料も使用された。

一次インタビューおよび調査

一次情報は、欧州主要国のEPS原料サプライヤー、加工業者、流通業者、および建設・包装分野の大手最終需要者との専門家インタビューおよび構造化調査を通じて収集された。回答者からの情報は、典型的な用途別割合、価格がエネルギーおよびスチレンコストをどのように反映するか、代替やリサイクル採用の進度を確認するために用いられた。これらの詳細は、公的データが本レポートで用いるEPSの範囲に対して十分に具体的でない場合に、前提条件を調整する助けとなった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):15% | |

| ミッドティア:54% | 機能/事業部門責任者:36% | |

| 小規模プレーヤー:20% | マネージャー:49% |

市場規模算出と予測

市場規模の算出は、建設分野の断熱材需要、包装出荷指標、およびポリマー消費指標から各国の需要プールを再構築するトップダウン方式から始まった。これらのプールは、典型的な材料使用強度の範囲を用いてEPS量に変換された。結果の妥当性を保つため、モデルでは、サンプル抽出したサプライヤーおよび加工業者の収益、観測された生産能力の変化、グレード・用途別の平均販売価格(ASP)に基づく選択的なボトムアップ検証も用いた。総計は、両アプローチの結果が合理的な範囲を超えて一致しない場合にのみ調整された。

データ上で明確に確認できる欧州EPS市場の動きに関与する実務的な入力要素として、住宅着工件数とリノベーション強度、断熱基準の強化、包装ミックスの変化、スチレンおよびエネルギー関連コストの反映、断熱用途におけるグレーおよびシルバーEPSの比率などを注視した。建設サイクルおよび政策主導の包装変化が毎年直線的に動くわけではないため、予測は主にシナリオ分析に依拠した。小規模国でデータの欠落があった場合には、類似市場から比率を推定し、インタビューでのフィードバックで再確認した上で予測に組み込んだ。

データ検証と更新サイクル

出力結果は、貿易フロー、生産能力および稼働率に関する解説、国別の下流活動指標など、独立した複数の指標間でのトライアンギュレーション(三角検証)を通じて検証された。ある国の傾向が回答者の報告と比べて急激すぎるように見える場合には、入力データを見直し、感度分析を再実行し、不一致が解消されない場合には情報源に再度連絡した。

最終承認前には、前提条件、単位変換、前年比変動に関する相互チェックを含む複数段階のレビューが実施される。レポートは毎年更新され、大規模な生産能力の追加、包装に影響を及ぼす規制変更、原料価格の急激な変動など、重要な事象が発生した場合には随時更新される。提供前には最終的なアナリストによる確認を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州発泡ポリスチレン(EPS)市場推定値と他の公表推定値との比較

欧州EPSの公表市場規模がしばしば一致しないのは、基礎となる測定単位、対象とする製品の範囲、および量を価値に変換する際に用いる価格設定が異なるためである。また、ある推定値が断熱材のような単一用途の傾向に依拠する一方で、別の推定値が包装や他の用途にわたって異なる成長パターンで需要を分散させている場合にも差異が生じる。

押出発泡ポリスチレン(XPS)断熱ボードは本レポートにおけるMordor Intelligenceの対象範囲外であり、これが一部の価値ベースの推定値が隣接するフォーム断熱材カテゴリーを含めることでより高く見える主な理由の一つである。もう一つの差異の要因は価値変換そのものであり、一部の発表元は欧州全体で単一の混合ASPを適用する一方、他は国・用途別の価格設定を用い、スチレンおよびエネルギーコストの反映時期に応じて変動する。更新頻度も重要であり、大規模な建設減速や包装規制の更新は短期的な量と価格を変動させ得るが、すべての推定値が同じ締め切り日を使用しているわけではない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.20百万米ドル(2025年) | |

| グローバルコンサルティング会社A | 2.25億米ドル(2024年) | この数値は価値市場として提示されており、広範な価格前提および広いフォーム範囲を適用している可能性があり、本レポートには含まれないXPSやその他のポリスチレンフォーム収益などの非EPS項目を含んでいる可能性がある。 |

| 業界団体B | 2.62百万米ドル(2030年) | この推定値は量ベースの予測として示されており、異なる国別重み付けによる短期の見通しを反映している可能性が高く、建設サイクルの変動を平滑化する同様の用途ミックスチェックを適用していない可能性がある。 |

総合すると、この差異は主に単位の選択(量か価値か)、隣接カテゴリーの含有、および国・最終用途別に価格をどのように反映していくかによって説明される。EPSの定義を厳密に保ち、その総計を観測可能な建設・包装指標に結び付けることで、得られる数値は国別に再現・説明しやすいものとなる。

レポートで回答される主な質問

2026年のヨーロッパ発泡ポリスチレン市場の規模はどれくらいですか?

2026年には227万トンに達し、2031年までに267万トンに到達する見込みです。

ヨーロッパのEPS消費量の予測CAGRはいくらですか?

数量は2026年〜2031年の間にCAGR 3.32%で増加する見込みです。

2031年に向けて最も成長が速い製品タイプはどれですか?

熱効率の向上に後押しされたグレーおよびシルバーEPSが、CAGR 3.74%で拡大しています。

最も高い成長を示すエンドユースセグメントはどれですか?

ファーマ冷鎖およびeコマース需要に牽引される包装がCAGR 3.69%を記録しています。

EPSの成長が最も速い国はどこですか?

スウェーデンがプレファブリケーテッド住宅および改修プログラムを活用し、予測CAGR 3.71%でリードしています。

最終更新日: