データセンター電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

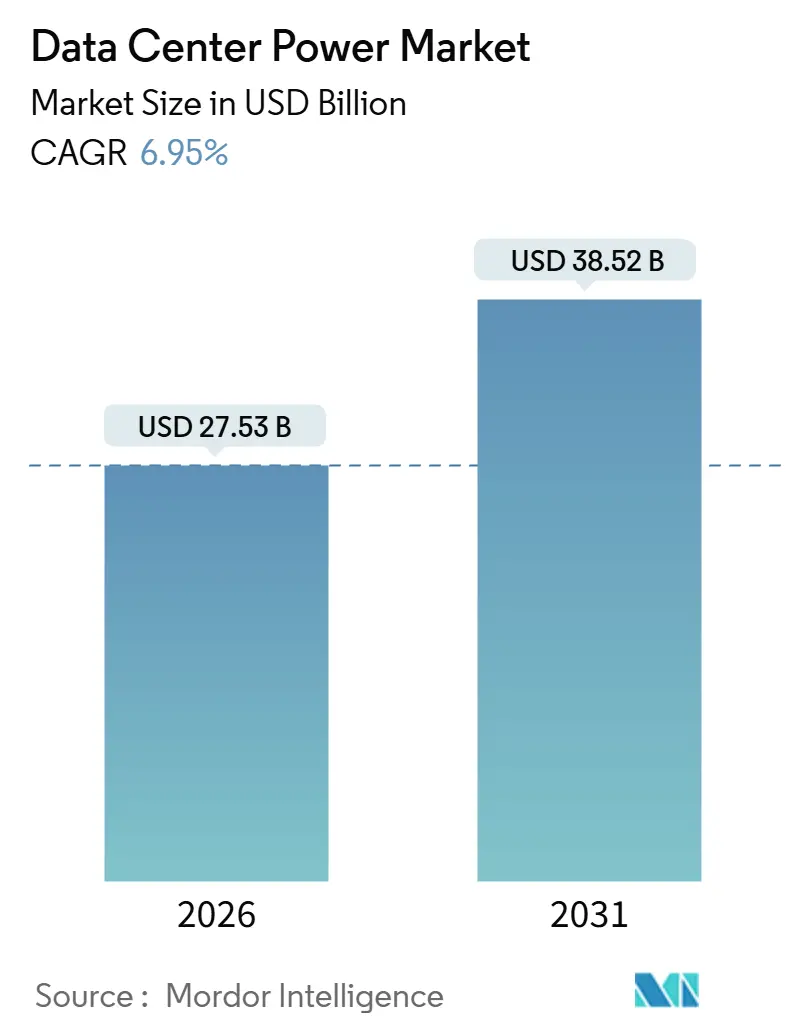

| 市場規模 (2026) | 27.53 十億米ドル |

| 市場規模 (2031) | 38.52 十億米ドル |

| 成長率 (2026 - 2031) | 6.95% CAGR |

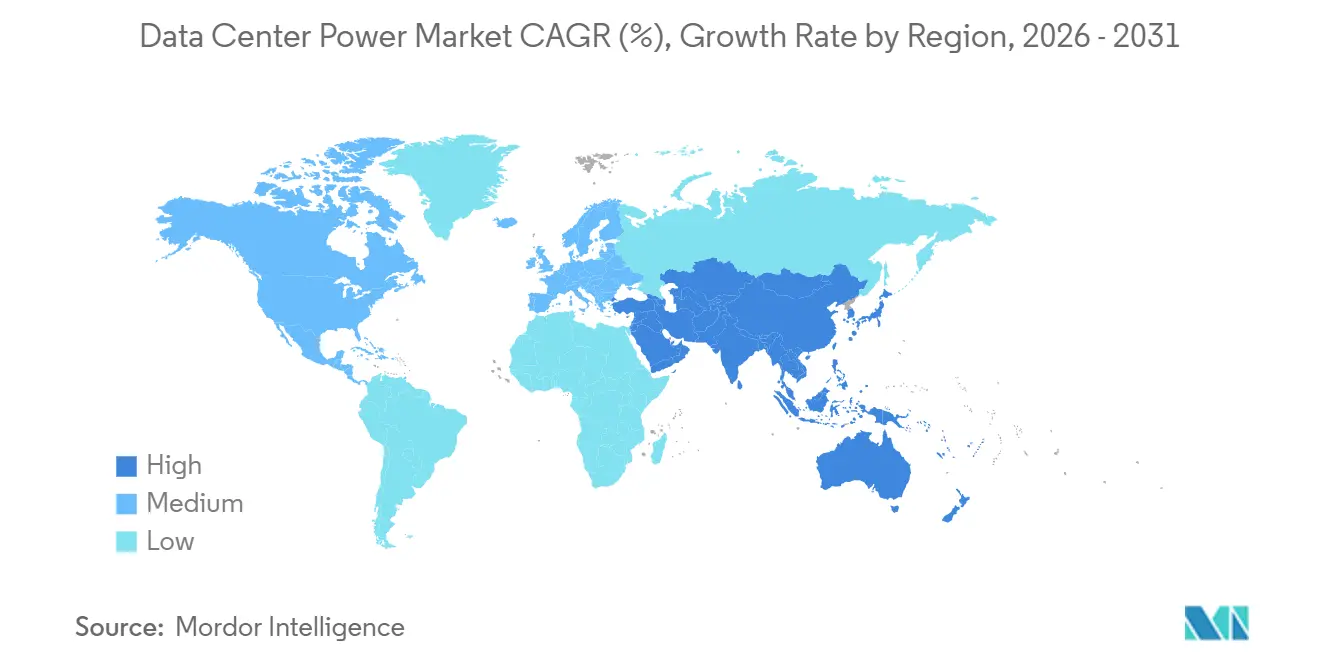

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター電力市場分析

データセンター電力市場規模は2026年に270億5,300万米ドルに達し、2031年までに385億2,000万米ドルへ拡大する見通しで、同期間の年平均成長率は6.95%を反映しています。AIワークロードの増大、100メガワットを超えるハイパースケールキャンパスの建設、および厳格な稼働率規制が、モジュール型無停電電源装置、固体スイッチギア、グリッド連携型蓄電池への需要を拡大させています。事業者は廃止された石炭発電所跡地を活用してマルチギガワットの系統接続を確保する一方、コロケーション事業者はレガシーホールにリチウムイオン電池アレイを後付けしてティア3・ティア4の可用性を維持しています。低炭素化に向けた政策圧力は、オンサイト太陽光発電、水素発電機、マイクログリッドコントローラーの導入を促進するとともに、電力使用効率改善のスケジュールを前倒しさせています。従来の電気機器ベンダーがUPS製品ラインにAIアナリティクスを組み込み、蓄電池専業メーカーがソフトウェア定義型電力管理プラットフォームを投入するなど、競争は激化しています。

主要レポートのポイント

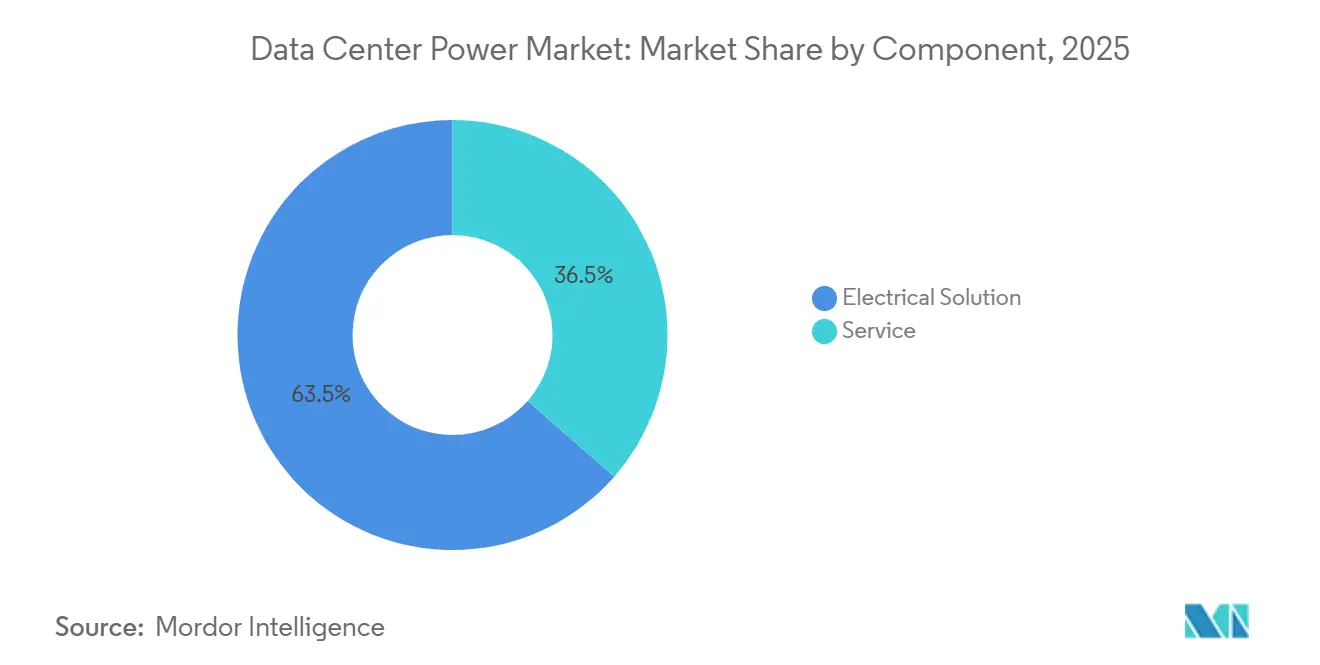

- コンポーネント別では、電気ソリューションが2025年売上高の63.54%をリードし、サービスは2031年にかけて年平均成長率7.43%で成長しています。

- ティア分類別では、ティア3施設が2025年のデータセンター電力市場シェアの64.42%を占め、ティア4の建設は2031年にかけて年平均成長率7.65%で加速すると予測されています。

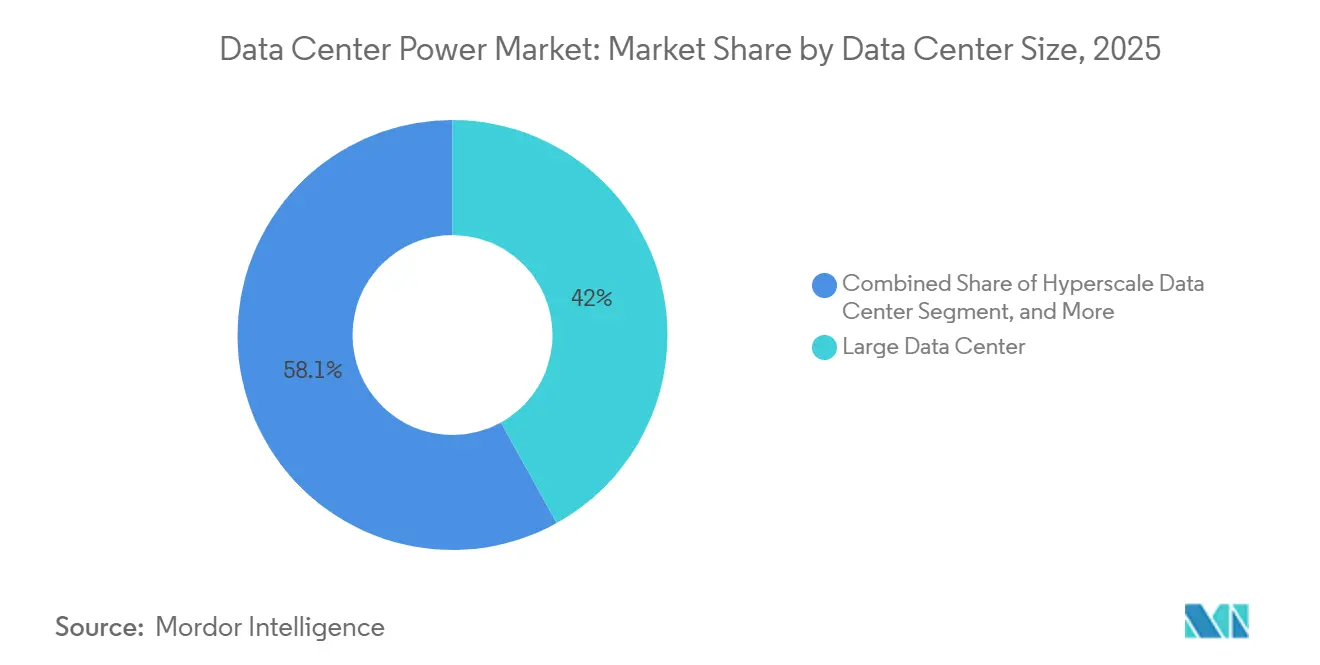

- データセンター規模別では、大規模施設が2025年のデータセンター電力市場規模の41.95%を占め、ハイパースケールキャンパスは2026年から2031年にかけて年平均成長率7.87%で拡大しています。

- データセンタータイプ別では、コロケーションサイトが2025年売上高の43.77%を占め、ハイパースケーラー所有施設は2031年にかけて年平均成長率7.78%で成長する見込みです。

- 地域別では、欧州が2025年の世界売上高の38.54%を占め、アジア太平洋が最も成長の速い地域で、2031年にかけて年平均成長率7.91%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデータセンター電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびクラウドコンピューティングの拡大 | +1.8% | 北米、欧州、アジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| AI主導の高密度ワークロード | +2.1% | 米国、中国、欧州連合が主導するグローバル市場 | 短期(2年以内) |

| 稼働率・冗長性基準の厳格化 | +1.3% | 北米、欧州、アジア太平洋の金融ハブを中心とするグローバル市場 | 長期(4年以上) |

| 持続可能性およびエネルギー効率化の義務化 | +1.0% | 欧州、北米、および一部のアジア太平洋市場(日本、韓国) | 中期(2〜4年) |

| グリッド連携型収益源(メーター後方) | +0.5% | 北米、欧州、オーストラリア | 長期(4年以上) |

| キャンパス向け石炭発電所跡地の転用 | +0.4% | 米国、ドイツ、オーストラリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびクラウドコンピューティングの拡大

キャンパスプロジェクトはITロードが100メガワットを超えるようになり、各サイトには230キロボルトの専用変電所とN+1発電機ファームが必要です。マイクロソフトは2025年に150億ワットの容量を整備し、稼働中のラックを中断せずに追加できるモジュール型スイッチギアを標準化しました。[1]Microsoft Corp.、「2025年度アニュアルレポート」、microsoft.com Amazon Web Servicesは200キロワットを消費する液冷キャビネットを試験導入し、フロアプレートを縮小しながらラック密度を2倍にしました。[2]Amazon Web Services、「re:Invent 2025セッションアーカイブ」、reInvent.awsevents.com グーグルはAIクラスター向けに480ボルト直流配電を採用し、交流・直流変換損失を8%削減しました。これらの設計は、1,000アンペアを超える連続電流に耐えるバスウェイ、大容量PDU、固体ブレーカーへの需要を加速させています。

AI主導の高密度ワークロード

生成AIのトレーニングはGPUクラスターをホールあたり40〜50メガワットに押し上げており、これは仮想化されたエンタープライズワークロードの10倍の増加です。事業者は高床式レイアウトを廃止し、熱源から3メートル以内に設置されたオーバーヘッドバスウェイとインロー冷却を採用しています。Vertivのリーバート EXL S1 UPSラインは1モジュールあたり1.5メガワットの定格を持ち、ハイパースケーラーが既存ホールを改修する中、2025年に受注が140%増加しました。リチウムイオンキャビネットは弁式鉛蓄電池ストリングの3分の1のフットプリントで、フル負荷時に15分間の電力供給を実現します。Schneider ElectricのGalaxy VXLは3メガワット時の電池を統合し、97.5%の効率を実現することで、保護された1メガワットあたりの熱負荷を30キロワット削減します。

稼働率・冗長性基準の厳格化

ティア4認証は、重複フィード、発電機セット、UPSストリングを備えた2N+1の電気的冗長性を要求します。 ティア4を指定する新規建設の割合は、2023年の14%から2025年には22%に上昇しました。 イートンはPower Xpert 9395 UPSを発売しました。この製品の静的バイパスは10秒間300%の過負荷に耐え、フォールトトレラントな切り替えを保証します。 ABBのAbility EDCSソフトウェアはブレーカーと変圧器の予防保全をスケジュール管理し、計画外停止を60%削減します。金融サービスおよびヘルスケアのテナントは、ダウンタイムに関連する規制上のペナルティを回避することでコストプレミアムを正当化しています。

持続可能性およびエネルギー効率化の義務化

欧州連合の2024年指令は、500キロワットを超える施設に対し、2027年までに電力使用効率を1.3未満に引き下げ、2030年までに再生可能電力を75%以上調達することを義務付けています。[3]欧州委員会、「指令2024/1791」、eur-lex.europa.eu 事業者はオンサイト太陽光発電、4時間対応蓄電システム、ディーゼル稼働時間を代替する水素発電機で対応しています。カリフォルニア州南海岸大気質規制はディーゼル発電機の年間稼働を100時間に制限し、天然ガスおよび水素の選択肢を促進しています。CumminsのHyPM HD200モジュールは200キロワットの連続ゼロエミッション電力を供給し、マイクロソフトおよびグーグルのキャンパスで試験運用中です。再生可能エネルギー基準を満たす施設は、より低いグリッド料金とグリーンボンド融資へのアクセス向上を享受できます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気インフラの高い設備投資 | -1.2% | アジア太平洋および中東の新興市場で特に深刻なグローバル市場 | 短期(2年以内) |

| 炭素集約度規制と報告義務 | -0.6% | 欧州、北米、および一部のアジア太平洋市場 | 中期(2〜4年) |

| 変圧器・スイッチギアの供給ボトルネック | -1.0% | 北米と欧州で深刻な制約があるグローバル市場 | 短期(2年以内) |

| 変電所拡張への地域住民の反対 | -0.4% | 北米、欧州、アジア太平洋の都市回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気インフラの高い設備投資

10メガワットのティア3施設には1,500万〜2,000万米ドルの電気設備が必要であり、100メガワットを超えるハイパースケールサイトでは変電所やガス絶縁スイッチギアを含めて2億米ドルを超える場合があります。新興経済圏では資金調達へのアクセスが依然として限られており、新規の電力フィーダーの承認には18〜24ヶ月かかる場合があり、保有コストが増加します。Vertivのモジュール型スマートキャビネットは設置作業を40%削減し、収益化を8週間早めますが、初期費用は依然として中堅企業の参入を妨げています。資本圧力は、ベンダーがスイッチギアを所有して月額料金を請求するサービスとしてのサブスクリプションモデルの成長を促していますが、普及はまだ初期段階にあります。

変圧器・スイッチギアの供給ボトルネック

中圧変圧器のリードタイムは2025年に18ヶ月に延長し、2023年の数値の2倍となりました。これは電磁鋼板と銅の需要が製造能力を上回ったためです。ABBの北米受注残は24ヶ月に達し、ハイパースケーラーはサイト取得の2年前に機器を先行発注せざるを得なくなっています。イートンの真空遮断器の納期は半導体不足により14ヶ月に延びました。事業者は、現地での試運転を12週間から4週間に短縮する工場組立型スイッチギアモジュールを指定することで対応しています。持続的なボトルネックは二次市場からの調達を促していますが、このアプローチは保証リスクをもたらし、ティア認証を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりとともにサービスが拡大

事業者がハイブリッドなディーゼル・ガス・水素フリートの統合と予知保全契約をアウトソーシングするにつれ、サービスはデータセンター電力市場規模において増加するシェアを獲得しました。電気ソリューションは依然として2025年売上高の63.54%を占め、リチウムイオンUPSシステム、固体ブレーカー、ラックレベルPDUが牽引しています。サービス収益は、サプライヤーが設置、ファームウェア、リモートモニタリングをバンドルするにつれ、年平均成長率7.43%で拡大しています。Schneider Electricは、2025年のデータセンター売上高の38%が複数年サービス契約から生じたことを開示しており、成果ベースの調達へのシフトを反映しています。

UPSラインはITロードの近くに配置された500キロワットブロック単位でスケールアップし、天然ガスおよび水素発電機は都市部の排出規制に対応しています。スイッチギアは炭化ケイ素固体デバイスを採用し、パネル奥行きを40%削減して2ミリ秒以内に障害を遮断します。蓄電ラックはスタンバイの役割から、組織化された市場で年間1メガワット時あたり5万〜10万米ドルを稼ぐグリッドサポート資産へと移行しています。フィールドの複雑性は、熟練労働者が不足し厳格な稼働率条項が適用される市場において、特にサービスの価値提案を強化しています。

ティアタイプ別:コストプレミアムにもかかわらずティア4の建設が加速

ティア3の設置は2025年の導入件数の64.42%を占め、99.982%の可用性と適度な資本集約度のバランスからデータセンター電力市場シェアを支えています。ティア4サイトはティア3より25〜30%コストが高いものの、規制産業がフォールトトレランスを求めるため、年平均成長率7.65%で拡大しています。ティア3ホールの保険料はティア4より40%高くなる場合があり、1回の停止で節約した資本を超える損失が生じる可能性があるため、ミッションクリティカルなワークロードにはティア4認証が魅力的です。

サプライヤーは段階的な移行を可能にするモジュール型アーキテクチャで対応しています。イートンのPower Xpert 9395Pは、既存の機器を移設することなく追加のUPSストリングを並列接続できます。ISO/IEC 22237およびANSI/TIA-942規格は現在、公共調達条項に登場しており、政府のワークロードに対してティア4を事実上義務付けています。AIの密度上昇がさらにティア4の採用を促進しています。GPUクラスターの予期せぬシャットダウンは長期にわたる再トレーニングサイクルを引き起こすためです。

データセンター規模別:ハイパースケールキャンパスが密度革新を牽引

10〜50メガワットの大規模施設は2025年のデータセンター電力市場の41.95%を占め、段階的な拡張を好む企業に支持されています。50メガワットを超えるハイパースケールサイトは2031年にかけて年平均成長率7.87%を記録しており、クラウドプロバイダーの集中型AIトレーニングへのニーズを反映しています。アマゾンはバージニア州北部に180メガワットのキャンパスを維持し、10万台以上のサーバーを収容しています。

ハイパースケールホールで先駆けられた電気設計は、より小規模なセグメントにも影響を与えています。グーグルの480ボルト直流バックボーンは、まず8つのメガキャンパスで展開され、現在はエッジロケーションに出荷されるモジュール型5メガワットブロックにも採用されています。Vertivのスマートモッドコンテナは、40フィートモジュールに2メガワットのUPSと配電機器を収め、試運転を16週間から6週間に短縮します。小規模・中規模サイトはこれらのイノベーションの恩恵を受けていますが、特に変圧器スロットが不足する過密な都市部では、電力系統の相互接続の遅延による制約が残っています。

データセンタータイプ別:ハイパースケーラーが垂直統合を推進

コロケーションセンターは2025年売上高の43.77%を維持し、資本軽量戦略を好む企業に支持されています。しかし、ハイパースケーラー所有施設は、アマゾン、マイクロソフト、グーグル、アリババが電力使用効率と再生可能エネルギー調達の完全な管理を求めるため、年平均成長率7.78%で成長しています。コロケーション事業者は柔軟なリース条件で差別化を図り、顧客が長期コミットメントなしに100キロワットから5メガワットまでスケールアップできるオプションを提供しています。

ハイパースケーラーはオンサイト変電所を設置し、電力料金を直接交渉し、周波数調整のための蓄電池を統合することで、独自のサプライチェーンと設計手法を構築しています。エンタープライズデータセンターはハイブリッドアプローチを採用し、非クリティカルな負荷をコロケーションルームに配置しながら、規制対象データセットをオンプレミスに保持しています。CiscoのNexus 9000スイッチはポートレベルの電力監視を提供し、企業のESG目標に沿ったきめ細かいチャージバックとカーボンアカウンティングを可能にしています。

地域分析

欧州は2025年の世界データセンター電力市場売上高の38.54%をリードし、厳格なエネルギー効率規制とドイツ、英国、フランスにおけるエッジノードの成長に牽引されました。フランクフルトだけで、銀行が清算システムへの低遅延リンクを求めるため、45メガワットのコロケーション容量が追加されました。ロンドンのドックランズの事業者は、132キロボルトのロンドンリングメインのアップグレードに支えられ、38メガワットをオンラインにしました。パリの施設は、チラー出力を制限するヒートアイランド規制に準拠するために液冷を採用し、地方自治体の規制が電気設計を形成する様子を示しています。

アジア太平洋は最も成長の速い地域であり、2031年にかけて年平均成長率7.91%が予測されています。中国は2025年に北京、上海、深圳で85メガワットの新規容量を承認し、電力使用効率1.25未満と再生可能エネルギー50%以上を許可条件としました。インドの2025年国家データセンター政策は、国産UPSおよびスイッチギアを調達する20メガワット以上のティア3サイトに5年間の税制優遇を付与します。日本は18メガワットを追加し、マグニチュード7の地震に耐える耐震スイッチギアを義務付けました。韓国では、サムスンとSKテレコムが資金提供する12メガワットのAI推論ホールが整備されました。オーストラリアはグリッド連携型データセンターを先駆け、補助サービス収益として1メガワット時あたり8万米ドルを獲得しています。

北米は依然として最大の単一国家クラスターであり、バージニア州、テキサス州、カリフォルニア州が2025年の米国新規容量の60%を占めています。カナダはトロントとモントリオールで15メガワットを追加し、寒冷気候を活用したフリークーリングと低コストの水力発電を活用しています。メキシコのケレタロ回廊は、米国地域への低遅延リンクを必要とするニアショアリング製造業者向けに8メガワットを提供しました。中東・アフリカはドバイとリヤドへの投資を集め、スマートシティプログラムがティア3ホールを必要としています。ブラジルはeコマースとフィンテック需要に支えられ、サンパウロで10メガワットを整備し、南米をリードしました。

規制環境

規制は、電気設計の選択に直結するエネルギー性能の透明性と運用上の制約に一層焦点を当てるようになっている。欧州連合では、規則(EU)2024/1364により、設置IT電力需要が500 kW以上のデータセンターは、指定されたエネルギー性能および持続可能性の指標を欧州データベースに提出することが求められ、初回報告は2024年9月15日までに行い、2025年以降は毎年5月15日までに年次報告を行う必要がある。並行して、スウェーデンエネルギー庁のデータセンターエネルギー性能報告フレームワークを含む国内報告制度によりエネルギー効率の順守が強化されており、電力・エネルギー指標のベンチマーキングとガバナンスを支えている。

米国では、政府関連施設に対する連邦調達および設計要件が、2023年連邦データセンター強化法(FDCEA)に基づく実施指針を通じて形成されつつある。FDCEAは行政管理予算局(OMB)に対し、機関のデータセンターにおけるサイバーセキュリティ、耐障害性、可用性に関する基準を策定するよう指示した。H.R. 9372などの提案法案は、AI特有のワークロードを含むデータセンターのエネルギーおよび水使用量を測定するためのベストプラクティスを策定する、NIST主導の研究プログラムを導入するもので、UPSの選定、計測、電力分配アーキテクチャに影響を与える、より標準化された測定・報告要件を支える可能性がある。

競合状況

市場はSchneider Electric、Vertiv、ABB、イートンなどのベンダーが存在し、適度に集中しています。Schneider Electricはエコストラクチャープラットフォームを320サイトに展開し、電力使用効率を8%改善するリアルタイムエネルギーアナリティクスを提供しました。Vertivの高効率リーバート EXL S1は、総所有コストを低減する15年間のリチウムイオン保証をバンドルすることで、ハイパースケールUPSセグメントの22%を獲得しました。ABBのAbility EDCSは4,500万米ドルの継続的なソフトウェア収益を生み出し、ブレーカーの故障を6ヶ月前に予測しました。

市場参入企業は蓄電池、水素燃料電池、固体スイッチギアに注力しています。Fluence Energyは1.2ギガワット時の蓄電システムを設置し、データセンターが周波数調整サービスを提供できるようにしました。Bloom Energyの固体酸化物セルは65%の電気効率を達成し、ディーゼル代替を目指す事業者に支持されています。SocomecやRiello UPSなどの中小プレーヤーは、ダウンタイムなしに拡張できる250キロワットの増分モジュールを提供することで、500キロワットから2メガワットの案件を獲得しています。

技術ロードマップは、機械的摩耗をなくす炭化ケイ素回路遮断器、チラーの設定値をリアルタイムで調整するAI駆動型熱制御、および複数の電力市場にわたって蓄電池容量を裁定するソフトウェアを指向しています。ベンダーの差別化は現在、エネルギーコストと人件費の両方を削減する統合プラットフォームにこれらの機能を組み込む能力にかかっています。

データセンター電力産業のリーダー企業

Schneider Electric SE

Vertiv Holdings Co.

ABB Ltd

Eaton Corporation plc

Legrand SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI主導の負荷増大により、電力供給力とグリッド接続対応力が敷地選定と設計制約の中心に押し出され、グリッド連動型蓄電池、モジュール式中電圧アーキテクチャ、メーター後方電力戦略のホワイトスペースが生まれている。米国では、PJMインターコネクションがデータセンターの負荷増大を電力供給コストの60%増加の主要因として挙げ、最新の容量オークションでは信頼性確保の調達が引き締まり、ピーク需要を抑制するソリューションや、ディスパッチ可能なオンサイト支援を提供するソリューションの価値が高まっている。この動きは、高速応答サービスを提供できる蓄電池エネルギー貯蔵システムへの需要、および長期停電を伴わない段階的拡張を可能にするUPSおよび配電盤プラットフォームへの需要を後押ししている。

供給面の制約も、次に標準化される対象を形作っている。中高電圧部品を含むグリッド機器のリードタイムの長さが、より再現性の高い電気モジュールや代替電力経路の採用を後押ししている。建設活動はこの機会の規模を示している。Metaは、ルイジアナ州リッチランド・パリッシュのハイペリオン・キャンパスを、500億米ドルの投資計画のもとでIT容量5 GWまで拡張する計画を発表し、新規天然ガス発電およびグリッド規模の蓄電池ストレージも含まれる。一方Pure DCは、フィンランドのセイナヨキにおいて、再現性のある40 MW電力モジュールと直接液冷を用いた550 MWのAIデータセンターキャンパスを発表した。同時に、より高電圧のDC分電およびソリッドステート電力変換への移行が商用化段階に入りつつあり、参照アーキテクチャや新たに導入された800 V DCを基本とするソリッドステート変圧器プラットフォームが登場し、データセンターの電力トレインに統合されるパワーエレクトロニクス、保護装置、制御装置への段階的な需要を生み出している。

最近の業界動向

- 2026年7月:シュナイダーエレクトリックはGIGATONSと戦略的グローバルパートナーシップを結び、GIGABLOCKエネルギープラットフォームを用いた自家発電型AIデータセンターの展開を加速させることとした。このパートナーシップは、供給、蓄電、制御を組み合わせ、系統接続の遅延や高密度AI負荷プロファイルに対応する、統合されたキャンパス規模の電力ソリューションへの重点強化を示している。

- 2026年6月:シュナイダーエレクトリックと鴻海科技集団(Foxconn)は、AIデータセンター向けの次世代参照アーキテクチャを共同開発する戦略的協業を発表した。大規模製造パートナーと標準化アーキテクチャを共同設計することで、地域を超えた電力・配電ブロックのより迅速な複製と、電気インフラをAIラックのロードマップに整合させることを目指している。

- 2025年12月:Vertivは1億8,000万米ドルでPowerware Systemsを買収し、現地での試運転時間を12週間から4週間に短縮することを目的としたモジュール式配電盤機能を追加した。この買収により、Vertivはスケジュールリスクと機器のリードタイムがますます差別化要因となるハイパースケールおよびコロケーション建設向けに電力トレインを一括提供する能力を強化した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、データセンター内で電力を受電、調整、分配、バックアップし、系統障害時でもITの負荷を確実に稼働させるために使用される電力インフラを対象とする。主要なデータセンター形態全体にわたり、その電力チェーンに関連する機器価値と関連サービスの両方を含む。

対象範囲の除外事項:建物のシェルおよび一般建設作業、冷却機器(チラーやCRAH/CRACなど)、およびオンサイトの再生可能エネルギー発電資産は除外する。

セグメンテーション概要

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 電力配電ユニット

- スイッチギア

- 切替スイッチ

- リモート電力パネル

- 蓄電システム

- サービス

- 設置・試運転

- 保守・サポート

- トレーニング・コンサルティング

- 電気ソリューション

- ティアタイプ別

- ティア1・2

- ティア3

- ティア4

- データセンター規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケールデータセンター

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラーデータセンター/CSP

- エンタープライズ・エッジデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクワークは、データセンターの建設活動と電力需要の指標からファクトベースを構築することから始まる。国際エネルギー機関、米国エネルギー情報局、Eurostat、世界銀行、各国統計局などの公的資料を用いて、需要に影響を与える電力およびマクロ指標を基準として定める。

また、企業の開示資料、投資家向け説明資料、製品カタログ、業界団体のウェブサイト、信頼性のある報道発表を確認し、一般的な電力トレインで購買される内容を把握し、価格動向の推移を追跡する。必要に応じて、企業財務やインテリジェンスの有料サブスクリプション、ニュースおよび財務情報、特許データベース、輸出入の出荷レベルデータセットを用いて、製品構成と地域別の供給可能性を相互確認する。これらの例は網羅的なものではなく、データ収集、検証、明確化のために他の公的および有料の情報源も使用した。

一次インタビューおよび調査

一次データは、データセンター事業者、コンサルティングおよびエンジニアリングチーム、電気工事業者、電力機器チャネルの参加者へのインタビューおよび構造化調査から得た。地域パターンや調達慣行を比較できるように、APAC、EMEA、アメリカ大陸全体をカバーし、最終的な前提の確認に用いた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):15% | APAC:51% |

| ミドルティア:53% | 機能/部門リーダー:39% | EMEA:29% |

| 小規模プレイヤー:17% | マネージャー:46% | アメリカ大陸:20% |

市場規模算定と予測

規模算定は、地域別のデータセンター拡大と電力需要指標を用いて、電力チェーン全体の対象機器・サービス支出を再構築するトップダウン方式から始まる。実務上は、設置済みおよび計画中の容量、平均ラック密度の変化(高密度AI導入を含む)、Tier構成、稼働率要件を、UPS容量、発電機のサイジング、配電盤の必要性、電力分配の展開に対する需要へと変換する。

総計を現実的に保つため、主要な電力構成部品のサンプル価格および出荷の手がかりを用いた選択的なボトムアップ検証を実施し、新規建設と改修における典型的な部材構成に関するチャネル確認も行う。サブ市場において十分な開示がない場合は、UPSとIT負荷の比率規範や発電機の冗長構成といった代替比率でギャップを補い、専門家のフィードバックを受けて調整する。

予測は、短期的なパイプライン指標と、リードタイム、電力供給の制約、エネルギー効率目標に関する専門家の見解に支えられたシナリオ分析を用いて作成する。前提条件は透明性を保ち、クライアントが隠れた乗数ではなく少数の変数にまで動きを遡って追跡できるようにしている。

データ検証と更新サイクル

出力結果は、地域別のデータセンター容量追加、電力会社の系統接続活動、主要プロジェクト発表といった独立した指標と照合し、建設サイクルと一致しない年ごとの急変についてレビューを行う。差異は調査され、価格やTier構成、ハイパースケールのタイミングなど単一の入力要因による変動があった場合は、追加のヒアリングを実施する。

最終承認前に、モデルと前提条件は複数段階のアナリストレビューを経て、地域や構成要素間の計算論理と対象範囲の一貫性を維持する。レポートは毎年更新され、需要や価格を左右する重大な出来事があった場合は中間更新を行う。提供直前には、最新の入手可能な指標を反映するよう最終確認を行う。

Mordor Intelligenceによるグローバルデータセンター電力市場の市場規模算定と、他の公表推計との比較

データセンター電力に関する公表推計は、市場を機器収益、総プロジェクト投資、あるいはより広範な施設支出のいずれとして測定するかによって異なる場合が多く、こうした選択によって総額が急速に変化する。ある調査がサービスをより広く数える場合、異なる為替タイミングを用いる場合、あるいはより積極的な建設パイプラインを適用する場合にも差異が生じる。

主な差異は、より広範なプロジェクトコストを組み込む投資ベースの計算方法から生じており、Mordor Intelligenceは市場をデータセンターの電力トレイン内における電力インフラの価値として扱い、冷却システムやオンサイトの再生可能エネルギーなどの項目を除外することで、総額を電力機器需要の指標に紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 27.53 B (2026) | |

| 業界調査発行元A | USD 33.15 B (2024) | 投資的な視点と異なる基準年を用いており、ここで数える施設内電力機器および関連サービスを超えた、より広範なプロジェクト支出を含む可能性がある。 |

| 業界調査発行元B | USD 25.70 B (2025) | より広いサービス範囲を含み、独自の製品分類を適用しており、電力分配、バックアップ、関連サービス収益として何が分類されるかによって総額が変動する可能性がある。 |

3つの数値の差異は、主に何が計上対象とされるか(機器のみか、投資に加えより広範なプロジェクト項目を含むか)と、価格設定や導入活動の基準として選択された基準年によって説明される。容量の追加、冗長性の必要性、構成要素レベルの需要指標に入力を紐づけることで、この推計は再現性を保ち、追加確認による検証が容易になっている。

レポートで回答される主要な質問

データセンター電力市場の現在の規模はどのくらいですか?

市場は2026年に270億5,300万米ドルに達し、2031年までに385億2,000万米ドルに成長すると予測されています。

データセンター電力支出はどのくらいの速さで成長しますか?

支出は2026年から2031年にかけて年平均成長率6.95%を記録すると予測されています。

どの地域がデータセンター電力収益をリードしていますか?

欧州は厳格なエネルギー効率法に支えられ、2025年の世界売上高の38.54%を占めました。

なぜティア4データセンターが注目を集めているのですか?

金融サービスおよびヘルスケアのクライアントはフォールトトレラントな設計を求めており、ティア4施設は2N+1冗長性で99.995%の可用性を提供します。

AIワークロードは電気設計をどのように変えていますか?

生成AIクラスターはホールあたり40〜50メガワットを消費し、液冷ラック、オーバーヘッドバスウェイ、大容量UPSモジュールの採用を促進しています。

グリッド連携型蓄電池にはどのような機会がありますか?

データセンターの蓄電池は、組織化された電力市場において周波数調整とデマンドレスポンスを提供することで、年間1メガワット時あたり5万〜10万米ドルを稼ぐことができます。

最終更新日: