モジュラー式ラボラトリーオートメーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

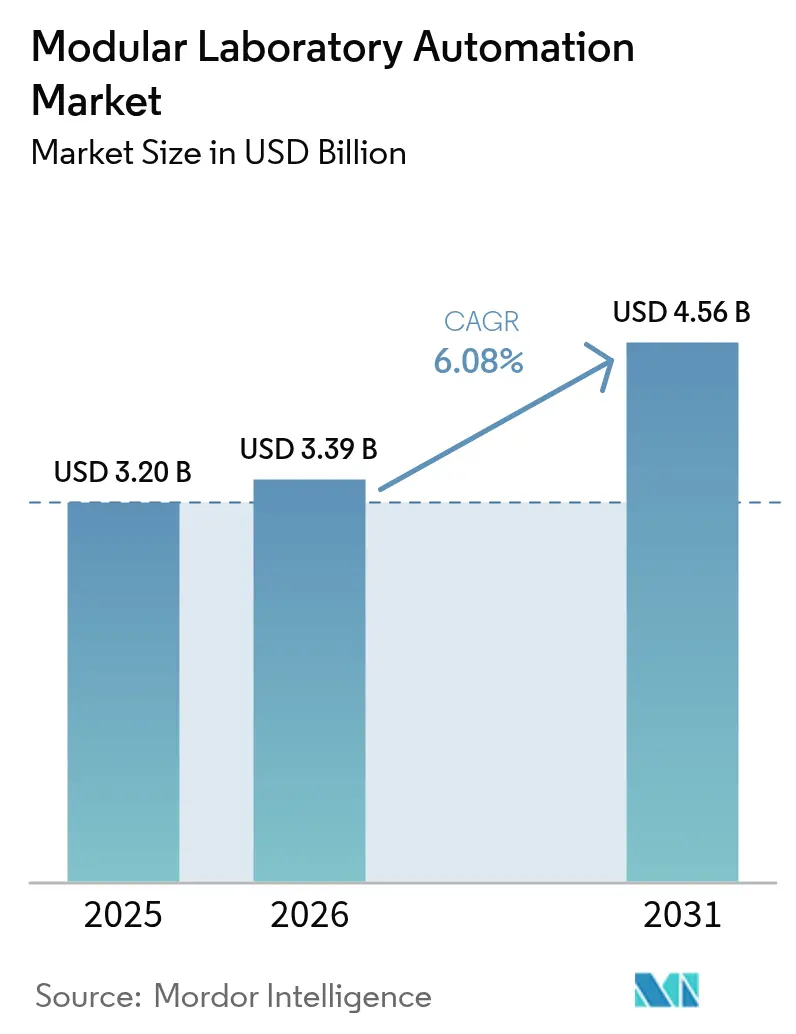

| 市場規模 (2026) | 3.39 十億米ドル |

| 市場規模 (2031) | 4.56 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモジュラー式ラボラトリーオートメーション市場分析

モジュラー式ラボラトリーオートメーション市場規模は2025年に32億米ドルと評価され、2026年の33億9,000万米ドルから2031年には45億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.08%です。規制当局による監視の強化、ラボラトリー人材の減少、再現性のあるデータへの需要の高まりにより、ネットワーク対応の自動化ワークセルがライフサイエンスイノベーションにとって重要なインフラとして位置づけられています。サプライヤーは現在、人工知能ソフトウェアをロボティクスと組み合わせて提供しており、ラボラトリーがプロトコルを標準化し、完全な監査証跡を記録し、試験サイクルを短縮することを可能にしています。製薬メーカーはEU GMP附属書1の汚染管理要件を満たすために導入を加速させており、一方で病院ネットワークは大規模な建設工事を伴わずに分散型試験を拡張できるモジュラー展開を好んでいます。並行して、NIH MATChSプログラムなどの連邦政府の支援は、ラボラトリーオートメーションがもはや任意ではなく、生物医学研究の戦略的推進力であることを示しています。

主要レポートの要点

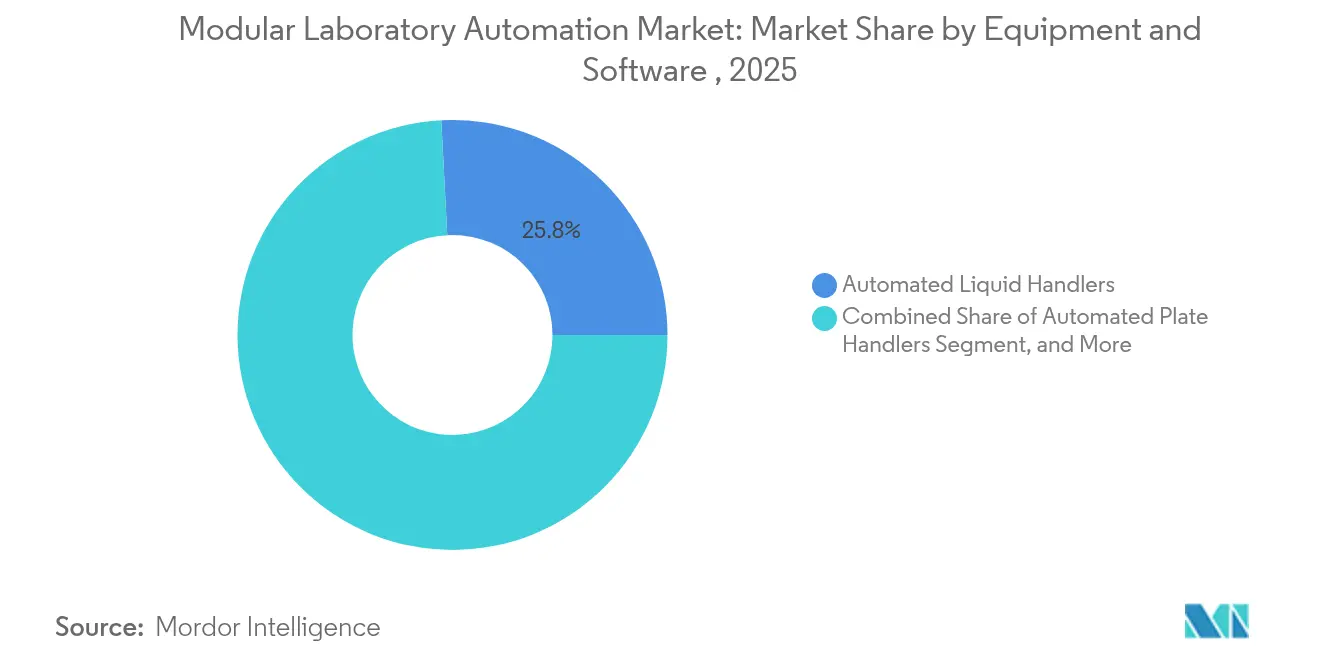

- 機器・ソフトウェア別では、自動液体ハンドラーが2025年のモジュラー式ラボラトリーオートメーション市場シェアの25.83%を占め、自動保管・搬出システムは2031年までに6.94%のCAGRで成長する見込みです。

- 応用分野別では、臨床診断が2025年に28.12%の収益シェアを保持し、細胞・遺伝子治療ワークフローは2031年までに9.21%のCAGRで拡大すると予測されています。

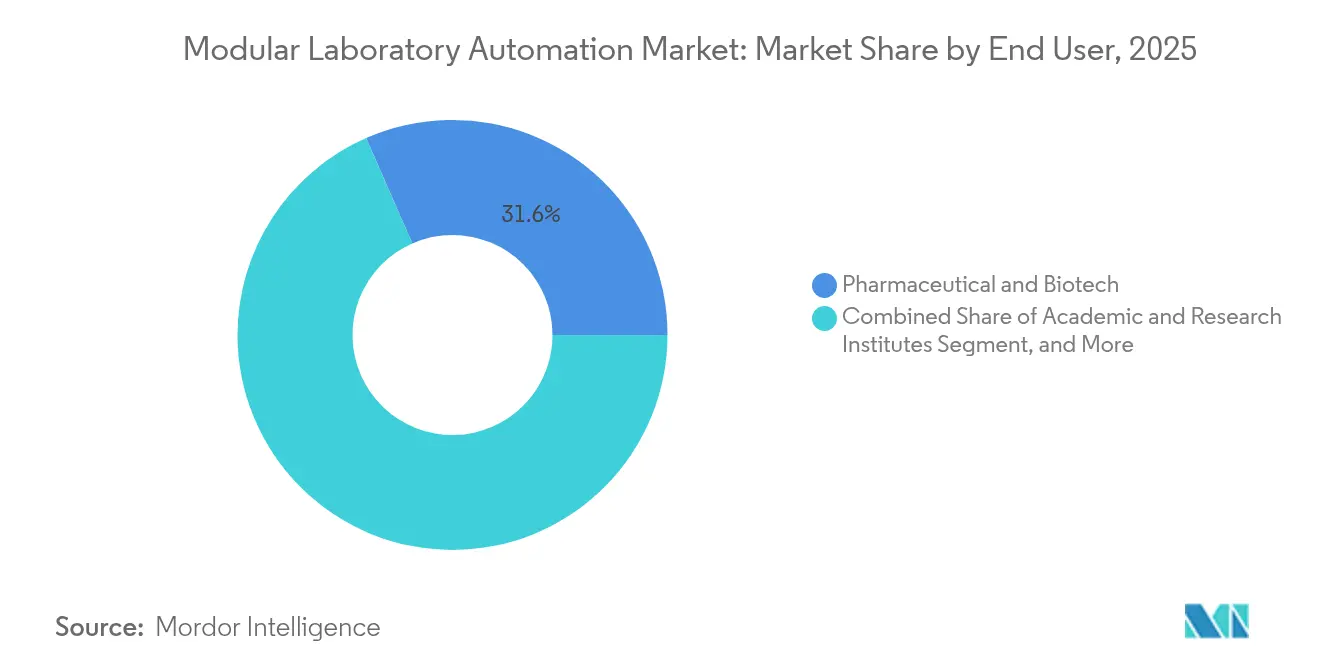

- エンドユーザー別では、製薬・バイオテク企業が2025年のモジュラー式ラボラトリーオートメーション市場規模の31.58%を占め、受託研究機関は2031年までに8.2%のCAGRで成長すると予測されています。

- オートメーションタイプ別では、モジュラーワークセルが2025年に28.74%の収益シェアでトップとなり、モバイル・クラウド接続型ロボットは2031年までに8.77%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の世界収益の41.15%を占め、アジア太平洋地域が2031年まで最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモジュラー式ラボラトリーオートメーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再現性とデータ整合性への高まるニーズ | +1.8% | グローバル、特に北米・欧州で顕著 | 中期(2~4年) |

| ライフサイエンスラボにおける慢性的な熟練労働者不足 | +2.1% | グローバル、北米・アジア太平洋で深刻 | 短期(2年以内) |

| ハイスループットゲノミクスおよび細胞治療パイプライン | +1.5% | 北米・欧州、アジア太平洋へ拡大中 | 中期(2~4年) |

| EU GMP附属書1の汚染管理義務 | +1.2% | 欧州、グローバルへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

再現性とデータ整合性への高まるニーズ

自動化プラットフォームは厳格なプロセス管理を課し、手動技術が引き起こしがちなばらつきを削減します。メイヨークリニックの仕分けシステムは1時間に6,000本のチューブを誤仕分けなく処理し、ゼロエラーのデータ取得を実証しています。規制当局がすべてのアッセイに対して詳細な監査証跡を要求する中、こうした成果は不可欠です。多施設コンソーシアムは標準化されたロボットワークフローを使用して結果を確実に比較し、共同研究を促進しています。ベンダーはますますブロックチェーン対応ログを組み込み、生データを保護しています。これらの機能は、規制当局に証拠を提出する際のラボラトリーの信頼性を高めます。

ライフサイエンスラボにおける慢性的な熟練労働者不足

北米全体で25,000ポジションに近い欠員が、ラボを自動化へと向かわせており、科学者が解釈に集中できるよう反復作業を機械に委ねています。Clarapathのロボット式ミクロトームにより、1人の技術者が複数のスライド作製ステーションを監督でき、処理能力が3倍になります。このような労働力増幅効果は試験の積み残しを解消し、残業代なしで24時間365日の稼働を支援します。オートメーションはまた、プロトコルをソフトウェアにエンコードすることで暗黙知を組織化し、新入社員のオンボーディング時間を短縮します。退職率が上昇する中、モジュラー式ラボラトリーオートメーション市場への投資の経済的根拠はさらに強まっています。[1]Clarapath、「Clarapathがスライド作製とミクロトームワークフローを自動化」、The Dark Report、api.clarapath.com

ハイスループットゲノミクスおよび細胞治療パイプライン

大規模シーケンシング研究および細胞治療試験は、手動ピペッティングでは不可能なペースを要求します。自動液体ハンドラーは現在、数千サンプルのシーケンシングライブラリーを並行して構築し、サンプルあたりのコストを大幅に削減しています。CAR-T製造において、Danaherのクローズドループロボットは無菌境界を維持しながら精密な細胞操作を実行します。Astellas–YASKAWAなどのパートナーシップは、デュアルアームロボットを活用してモーションプランニングとインライン分析を統合しています。AIとマシンビジョンの融合によりリアルタイムのエラー修正が可能となり、収率を向上させ、モジュラー式ラボラトリーオートメーション市場を精密医療製造の基盤として強化しています。

EU GMP附属書1の汚染管理義務

2023年以降に施行された規制により、無菌室においてロボティクスは任意から必須へと格上げされました。新しいグローブレスアイソレーターは、人間の接触なしにバイアルを分注、キャッピング、検査する自律アームと統合されています。継続的な環境モニタリングセンサーがクラウドダッシュボードにデータを送信し、微粒子が閾値を超える前にオペレーターに警告します。企業はこれらのロボット中心のワークフローをグローバルに標準化し、すべてのバッチが最も厳格な管轄区域の基準を満たすことを確保しています。この規制の追い風が調達サイクルを加速させ、モジュラー式ラボラトリーオートメーション市場を長期的な設備投資計画に組み込んでいます。[2]OPTIMA、「附属書1 – 成功した実装のためのソリューション」、OPTIMA、optima-packaging.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長いROIサイクル | -1.4% | グローバル、小規模ラボへの影響が最大 | 短期(2年以内) |

| レガシー機器・LIMSとの統合の複雑さ | -1.1% | グローバル、成熟市場でより顕著 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長いROIサイクル

エントリーレベルのロボットベンチは10万~30万米ドルのコストがかかり、フルラインは100万米ドルを超え、学術機関や中規模予算を圧迫します。エラーフリーデータやスタッフの再配置などのメリットは単純な金銭換算が難しいため、回収期間はしばしば3年を超えます。リース制度や使用量ベースの価格設定が参入障壁を部分的に下げていますが、保守契約、バリデーション、オペレーター研修が総所有コストを依然として押し上げています。そのため財務委員会は投資を段階的に進め、サイトが段階的に容量を追加できるモジュラー式ラボラトリーオートメーション市場のアプローチを好んでいます。

レガシー機器・LIMSとの統合の複雑さ

多くの機器は最新のAPIに対応しておらず、ラボはファイル形式をマッピングしてバーコードを照合するミドルウェアを構築せざるを得ません。カスタムコーディングはプロジェクトのタイムラインを膨らませ、ベンダーがプロトコルを変更した場合にデータサイロのリスクをもたらします。クラウドネイティブのLIMSプラットフォームはプラグアンドプレイ接続を約束していますが、数十年分の過去の結果を移行することはバリデーションの負担を増大させます。エンタープライズデータガバナンス計画がなければ、モジュラー式ラボラトリーオートメーション市場の生産性向上の恩恵は十分に実現されません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器・ソフトウェア別:液体ハンドラーが市場の基盤を牽引

自動液体ハンドラーは2025年のモジュラー式ラボラトリーオートメーション市場規模の25.83%を生み出し、アッセイ準備の基盤としての役割を確固たるものにしました。ラボラトリーがこれらのプラットフォームを好む理由は、精密ピペッティングが下流のデータ品質を確保しながらスタッフを分析業務に解放するためです。デッキレイアウトを最適化しチップ消費量を予測する統合ソフトウェアへの需要が高まっており、消耗品の無駄と計画外のダウンタイムを削減しています。6.94%のCAGRで成長すると予測される自動保管・搬出システムは、サンプルをジャストインタイムでワークセルに届けることで、サンプルアーカイブの慢性的な課題を解決します。ベンダーは現在、低温倉庫とAIルートプランニングを組み合わせ、凍結融解サイクルを最小化して生体分子の完全性を保護しています。

ソフトウェアイノベーションは競争上の差別化を形成しており、ベンダーはアッセイ失敗が広がる前に異常を検出する機械学習アルゴリズムを組み込んでいます。Thermo FisherのVulcanプラットフォームは、ロボットアームと自己調整ワークフローを組み合わせることでスループットを向上させる方法を示しています。インラインの質量分析計や蛍光検出が可能なアナライザーは総ターンアラウンド時間を短縮し、ラボが複数日のプロトコルを単一シフトに凝縮することを可能にします。その結果、単一目的の機器よりも一体的なエコシステムへの需要が構造的に高まり、ハードウェアとデータを一元管理するモジュラー式ラボラトリーオートメーション市場エコシステムへのサプライヤーの注力が強化されています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

応用分野別:臨床診断がオートメーション導入をリード

臨床診断は2025年に28.12%の収益を貢献し、大量の化学検査と再現性のあるオートメーションを評価する厳格な認定基準に支えられています。病院ラボラトリーはコンベヤー連結ワークセルをミドルウェアと統合し、検証済みの結果を電子カルテに直接送信することで患者ケアサイクルを短縮しています。9.21%のCAGRが予測される細胞・遺伝子治療ワークフローは、長期培養期間中の汚染リスクを最小化するクローズドシステムロボットを必要としています。環境センサーとAI分類器を搭載したロボットはサブミクロンの清潔度を維持し、数百万米ドルのコストをもたらす可能性のあるバッチ失敗を防止しています。

創薬グループは引き続き1,536ウェルプレートでハイスループットスクリーニングを展開し、ゲノミクスコンソーシアムは集団コホートのライブラリー調製を自動化しています。プロテオミクスは、ラボラトリーがサンプル消化とLC-MSローディングを自動化するにつれて台頭しています。試薬に依存しないプロトコルをサポートするクロスディシプリナリープラットフォームが支持を集めており、サイトが診断、創薬、製造ワークロード間で容量を切り替えることを可能にしています。この汎用性は、単一の設備投資が多くの収益源に対応するため、モジュラー式ラボラトリーオートメーション市場への投資を強化しています。

エンドユーザー別:製薬・バイオテク企業が市場需要の基盤

製薬・バイオテク企業は2025年の支出の31.58%を占め、データ整合性に関する規制義務と開発タイムラインの短縮の必要性に牽引されています。電子バッチ記録と組み合わせたハイスループットバイオロジーは、IND申請を加速させ、後期試験における失敗リスクを低減します。8.2%のCAGRで拡大するCROは、長いバリデーションサイクルなしにクライアント固有の手法を処理できる柔軟なオートメーションを展開しています。その購買力は、液体クラスとデッキ構成を数分で交換できる標準化されたプラグインをベンダーに提供するインセンティブを与えています。

学術機関は限られた助成金を最大限に活用しながら、再現性に関するピアレビューの期待に応えるためにモジュラーワークセルを採用しています。検査量の増加と人材不足に圧迫される臨床ラボラトリーは、チューブのデキャッピングと検体の分注を自動的に行う前分析ロボットを使用しています。食品・環境法は酸性またはパーティクルを含むサンプルに耐えられる堅牢なシステムを要求しており、このニッチはモジュラー式ラボラトリーオートメーション市場内の特化したサブセットを維持し、コンパクトなベンチトップユニットとして提供されることが多いです。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

オートメーションタイプ別:モジュラーワークセルが柔軟性と統合のバランスを実現

モジュラーワークセルは2025年の収益の28.74%を占め、段階的な展開がコストと能力のバランスをとるという前提を検証しました。ラボラトリーは多くの場合、液体ハンドリングコアから始め、プレートムーバーを追加し、ボリュームが拡大するにつれて分析機器を統合します。8.77%のCAGRで拡大すると予測されるモバイルまたはクラウド接続型ロボットは、複数のベンチを横断し、部門間でリソースを共有することで、設備投資の効率を高めます。搭載カメラはリモートサービス診断をサポートし、地理的に分散したネットワークで重宝される機能です。

スタンドアロン機器オートメーションは、単一分析の精度がスループットを上回る場合に引き続き有効です。統合ワークセルは、予測可能な需要曲線を持つ基準ラボラトリーに理想的な直線的サンプルパスを提供します。トータルラボラトリーオートメーションラインはプレミアム層を占め、コストはかかるものの、人間の接触点を事実上排除し、可能な限り最高のワークフロー速度を実現します。構成に関わらず、セキュリティ強化ファームウェアとロールベースのアクセス制御が現在標準となっており、モジュラー式ラボラトリーオートメーション市場におけるサイバーセキュリティへの期待を反映しています。

地域分析

北米は2025年に41.15%の収益シェアを維持し、バイオ医薬品本社の集中、NIHの潤沢な資金、技術投資を促進する成熟した規制環境を反映しています。MATChS賞の215万米ドルなどの最近の連邦補助金は、インテリジェントオートメーションに対する公共部門の支持を確認しています。ティア1病院は分散型ワークセルを統合し、物流の遅延を減らすために患者受付に近い場所での検体処理を推進しています。カナダのライフサイエンスクラスターは州の税額控除を活用して研究インフラをアップグレードしていますが、人材不足は依然として深刻であり、オートメーションは限られた人員にもかかわらずスループットを維持するための現実的な手段を提供しています。メキシコは無菌注射剤の輸出認定を求め、附属書1の要件を満たし受託製造契約を確保するためにロボットアイソレーターを試験導入しています。

アジア太平洋地域は、政府がバイオテクインフラを補助し先進治療の国内製造を奨励するにつれて、最も高い成長軌道を示しています。中国は完全自動化されたクローズドループパイプラインを採用する国家シーケンシングハブに投資し、ゲノムあたりのコストを削減して精密医療パイロットプログラムを加速させています。日本の高齢化社会は慢性疾患パネルを処理できる診断オートメーションへの需要を高めています。インドの受託製造セクターはグローバルな無菌基準に準拠するモジュラーアイソレーターを導入し、国内工場を規制市場への輸出に向けて位置づけています。韓国はデュアルアームロボットとAI分析を組み合わせた細胞治療センターオブエクセレンスに注力し、複雑なバイオロジクスをより迅速に市場に投入しています。これらの取り組みは総じて、地域全体でモジュラー式ラボラトリーオートメーション市場の持続的な需要を支えています。

欧州は、附属書1がロボティクスに有利な技術的障壁を引き上げ、レガシーの充填・仕上げラインのアップグレードを促進しているため、引き続き重要な市場です。ドイツのエンジニアリング基盤は高精度メカトロニクスとクラウドネイティブMESプラットフォームを統合し、英国は研究資金をAI指向ワークセルを検証する大学病院パートナーシップに投入しています。フランスは初期設備投資を相殺する景気刺激策を通じて公共部門ラボラトリーを近代化しています。イタリアとスペインは輸血エラーを抑制するために血液バンク業務でのトータルラボラトリーオートメーションを優先しています。欧州経済領域全体の規制の共通性は国境を越えた標準化を促進し、サプライヤーが統一されたバリデーションパッケージを提供してモジュラー式ラボラトリーオートメーション市場内の複数サイトにわたる調達を迅速化することを可能にしています。

規制環境

モジュール式ラボオートメーションは、臨床診断やGMP製造を含む規制環境において、データの完全性、相互運用性、および検証済みの性能要件によって形作られている。欧州では、EU GMP Annex 1の汚染管理要件(2023年発効)により、無菌ワークフローにおける人的介入を減らすためのロボティクス、閉鎖系、連続モニタリングの導入が進んでいる。臨床・診断分野での導入は、品質マネジメントおよび能力に関する枠組み(例えばISO 15189:2022)にも対応しており、自動化ソフトウェアがIVDワークフローの一部として機能する場合、EU IVDRによりさらなるコンプライアンスおよび文書化要件が追加される。

米国では、相互運用性がますます公認のコンセンサス標準と結び付けられており、FDAは自動臨床検査室システムとの通信に関連する公認標準のカタログを維持している。標準化団体は、自動液体ハンドリングシステム向けのISO 23783-1:2022を含め、検証と用語の基盤も提供している。サプライチェーンガバナンスは購買における重要な要素としてより顕在化しつつあり、EAR下でのBIS輸出規制により、特定のバイオテクノロジー機器カテゴリーに対する新たな制限が導入される(2025年1月16日発効)。同時に、BIOSECURE法をめぐる議論は、連邦資金によるプログラムや外部のシーケンシングまたは自動化サービスプロバイダーと接する組織にとっての調達および開示に関する考慮事項を浮き彫りにしている。

バリューチェーン分析

バリューチェーンは、ロボティクス、モーション制御、センサーおよびビジョン、組み込みコンピュート、サイバーセキュリティ強化された接続性を含む、実現要素となる入力とサブシステムから始まる。次に、液体ハンドラー、プレートハンドラー、ロボットアーム、ASRSモジュール、アナライザーなどのモジュール式機器へと続き、これらはデバイスをELN/LIMSおよびデータプラットフォームに接続するオーケストレーションソフトウェアによって支えられている。多くの検査室がレガシー機器を最新のAPIと橋渡しするミドルウェアを必要とするため、システム統合、メソッド開発、検証サービスが最も多くの価値を付加する。SiLA(SiLA 2)やOPC Foundation LADSを中心とした取り組みなどのコンソーシアムが主導する相互運用性イニシアチブは、統合の摩擦を減らし、マルチベンダー展開を支援することを目的としている。

下流では、チャネルパートナーおよびOEMエコシステムが構成済みのワークセルを提供し、消耗品、サービス契約、適格性評価、ソフトウェア保守、ワークフローの更新から経常収益が生まれる。最近のパートナー活動は、ソフトウェア主導のコネクテッドラボへの移行を強めている。HighRes BiosolutionsはCenevoと提携し(2026年6月)、Cellario OSとMosaicを統合した。一方、SiLAコンソーシアムは、Benchling、RSpace、Chemotionの支援を受けてELN/LIMS相互運用性フィーチャー記述子プロジェクトを立ち上げた(2026年4月)。アプリケーション面では、Chemspeedとイクトス(2026年3月)、BiocytogenとMegaRobo(2025年8月)のような提携が、AIオーケストレーション、自動化ハードウェア、専門分野のワークフローがどのように一体的にパッケージ化されているかを示しており、これがベンダー選定に影響を与え、モジュール型セルの導入までの時間を短縮している。

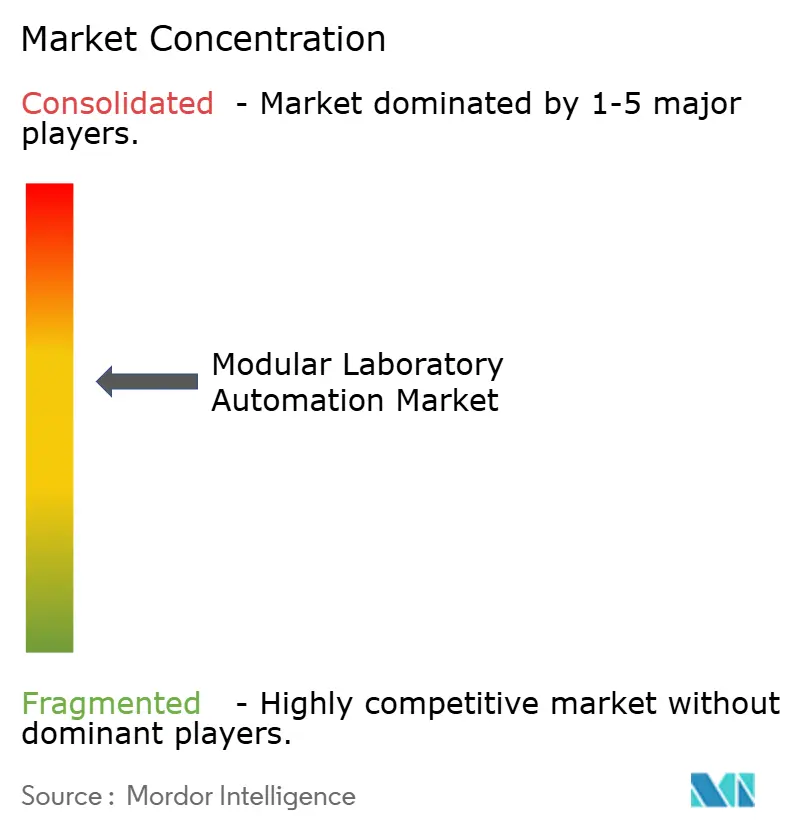

競合環境

モジュラー式ラボラトリーオートメーション市場は中程度の集約を示しており、上位3社のサプライヤーが相当なシェアを保持しているものの、独占的な地位にはありません。Thermo Fisherはロボティクス、消耗品、クラウドソフトウェアをターンキー製品に統合しており、2025年第1四半期の収益103億6,000万米ドルにそれが反映されています。DanaherはアッセイFailureを予測してピペッティングパラメーターを自動修正するAI支援ワークフローを推進し、クライアントをコストのかかる再実行から保護しています。TecanはオープンAPIポリシーを活用してサードパーティエコシステムの成長を促進しており、レガシー機器と新しいオートメーションを組み合わせる機関にとって重要な魅力となっています。

戦略的買収が競争を激化させています。SiemensによるDotmaticsの51億米ドルの買収は、設計、実行、データ分析を一つの屋根の下に統合するAI LIMSの機能を注入しています。GrifolsはInpecoと提携してFlexLab Xを発表し、輸血医療をオープンオートメーションの時代に引き込んでいます。QuidelOrthoは既存の化学分析装置フリートと連携する迅速分子診断を追求し、新たなフロアスペースを必要とせずにフットプリントを拡大しています。スタートアップはモバイルロボティクスとサービスベースの価格設定で差別化を図り、重い設備投資を避けたい中堅ラボに訴求しています。

サイバーセキュリティが新たな競争の場として浮上しています。ベンダーはファームウェアを強化し、暗号化通信を組み込み、規制産業を安心させるためにSOCサービスを提供しています。エコシステムパートナーシップも重要であり、消耗品サプライヤーは特定のロボットプラットフォーム向けに最適化された試薬キットを共同設計し、継続的な収益を確保しています。この環境において、バリデーション済みのエンドツーエンドソリューションを提供するベンダーの能力が、今後5年間のモジュラー式ラボラトリーオートメーション市場におけるシェア獲得を決定するでしょう。

モジュラー式ラボラトリーオートメーション産業リーダー

Thermo Fisher Scientific

Danaher (Beckman Coulter)

Tecan Group AG

Agilent Technologies

Hamilton Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

繰り返し見られる未開拓領域は、特に独自のエンジニアリングに資金を投じられない検査室にとって、マルチベンダーのモジュール型ワークセルにおける統合と検証の負担を軽減することである。標準化プログラムは、相互運用性のためのSiLA 2デバイス通信やOPC Foundation LADSを含む、現実的な前進の道筋を提供する。NISTもまた、サンプル管理、機器制御、通信、データ管理をカバーする標準を開発しており、よりモジュール化・自律化した検査室エコシステムを支援している。こうした取り組みが進むにつれ、事前検証済みのコネクタ、役割ベースのアクセス制御、監査対応可能なデータパイプラインを提供できるベンダーは、大規模で独自仕様の設備にとどまらず、より幅広い臨床・学術・分散型製薬ネットワークへと導入を拡大できる。

機会は、労働力の強化と自動化の運用化にも存在する。一貫したSOPの実行は、複数拠点にわたるモジュール型導入の拡大を支えるためである。2026年1月、SLASはAlfred P. Sloan Foundationから199,884米ドルの助成金を受け取り、ラボオートメーション教育ガイドラインを開発した。これは自動化された科学のための体系的な研修インフラを示している。並行して、SiLA AIワーキンググループの設立(2026年1月)は、AI主導のオーケストレーションと文書化慣行に対するより明確な統合層を支えており、これは臨床診断や細胞・遺伝子治療製造といった規制対象ワークフローにおける再現性、完全な監査証跡、安全でネットワーク対応のワークセルという購入者の要件と一致する。

最近の業界動向

- 2026年5月:Thermo Fisher Scientificは、拡張性のある細胞治療製造を前進させる統合プラットフォームを発表し、拡張に焦点を当てたモジュールとしてGibco CTS DynaXSシングルユースバイオリアクターを含めた。この発売は、能力の拡大に伴って追加可能な、閉鎖型でモジュール式、cGMPに準拠した自動化コンポーネントへの需要を支え、高価値な細胞・遺伝子治療ワークフローにおけるサプライヤーのポジショニングを強化する。

- 2026年2月:Beckman Coulter Life Sciences(Danaher)はAutomataと提携し、液体ハンドリング、ゲノミクス、細胞解析にわたるBeckman技術をAutomataのLINQ自動化エコシステムと統合した。この提携により、AI対応のオーケストレーションおよびマルチインスツルメント型ワークセル向けの標準化された統合へのアクセスが拡大し、既存のトラック全体を再構築することなくモジュール型のスケールアップを求める検査室を支援する。

- 2025年12月:TecanはWako Automationの資産の買収を発表した。これには、スケジューリングソフトウェアDirectorおよび関連ハードウェアモジュールが含まれ、ロボットワークセルの提供を拡大する。スケジューリングおよび実行ソフトウェアをハードウェアスタックにより近づけることで、Tecanはより統一された構成可能なセルを提供する能力を強化し、導入速度とワークフローの信頼性で競争できるようになる。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、モジュール式ラボオートメーション市場は、特定の検査室ワークフロー工程を自動化するモジュール式ハードウェアおよび制御層からの収益を対象としている。これらのモジュールは、完全なエンドツーエンドの自動化ラインを構築することなく、既存の検査室に追加することができる。

範囲の除外:自動化モジュールではない単独のベンチトップ機器、純粋にソフトウェアのみのLIMSツール、および完全なコンベア方式の総合ラボオートメーションラインは除外する。

セグメンテーション概要

- 機器・ソフトウェア別

- 自動液体ハンドラー

- 自動プレートハンドラー

- ロボットアーム

- 自動保管・搬出システム(ASRS)

- アナライザー

- ソフトウェア

- 応用分野別

- 創薬

- ゲノミクス

- プロテオミクス

- 臨床診断

- その他の用途

- エンドユーザー別

- 製薬・バイオテク企業

- 学術・研究機関

- 臨床・診断ラボラトリー

- 受託研究機関

- 食品・環境試験ラボ

- オートメーションタイプ別

- スタンドアロン機器オートメーション

- モジュラーワークセル

- 統合ワークセル

- トータルラボラトリーオートメーションライン

- モバイル・クラウド接続型ロボット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、収益をモデル化する前に、需要、資金調達、および稼働中の検査室活動に関する実践的な見解を構築するために用いられた。まず、世界保健機関(WHO)、OECDの保健・研究開発指標、世界銀行などの公的な科学・保健統計から出発し、その後、UN Comtradeなどの通関・貿易データと照合して、自動化ラボ機器が地域別にどのように流通しているかを把握する。

前提条件を確実な根拠に基づくものとするため、関連メーカーの提出書類や投資家向け資料、査読付き学術誌や特許データベースに見られる手法およびスループットに関する議論も確認する。臨床検査標準やラボ認定に関連する業界団体や規制当局のウェブサイトは、購買サイクルを変化させうる導入要件を理解する助けとなる。企業レベルの財務的背景をさらに補うため、企業財務に特化した有料サブスクリプションと、特許インテリジェンスに特化した別の有料サブスクリプションも利用している。これらの例は例示的なものであり、網羅的なものではなく、データの収集、入力の検証、未解決の疑問点の明確化のために、他にも多くの情報源が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提を検証し、典型的なモジュールの組み合わせ、ソフトウェアの付帯率、更新時期など、公開情報源では明確に答えられないギャップを埋めるために用いられた。南北アメリカ、EMEA、APAC全域の検査室運営責任者、自動化エンジニア、調達チーム、販売代理店、統合パートナーなど、幅広い関係者にヒアリングを行い、地域ごとのワークフローの違いを最終モデルに反映させた。

一次調査の現地調査回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:39% | 経営幹部(CXO):15% | APAC:38% |

| ミドル層:46% | 機能・部門責任者:34% | EMEA:36% |

| 小規模プレイヤー:15% | マネージャー:51% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、研究開発費の動向、臨床検査件数、検査室タイプ別の自動化導入率を用いてグローバルおよび地域の検査室活動を再構築し、それをモジュール式システムの需要へと変換するトップダウン方式から始まる。この需要プールが明確になった時点で、モデルは典型的なモジュール構成と平均販売価格帯を適用し、地域別の収益を推定する。

合計値が乖離していないことを確認するため、サプライヤー収益の手掛かり、出荷モメンタムに関するチャネルからのフィードバック、モジュールとソフトウェアが一体で価格設定されているサンプル構成を用いた選択的なボトムアップ検証も実施している。モデルで使用される主要な入力には、スループット拡大を進める検査室の割合、無人稼働型ワークフローへのシフト、設置あたりの平均モジュール数、ソフトウェアオーケストレーションの付帯率、システム導入後に続くサービス・保守の追加分が含まれる。小規模国のデータが乏しい場合は、検査室密度や医療・製薬アウトプットなどの代理指標を用いて補完し、その後、結果を地域のインタビューフィードバックで再検証する。

予測にあたっては、導入、資金調達サイクル、資本設備購買動向の間の多変量関係に裏付けられたシナリオ分析を用いる。その後、最終的な成長経路を、回答者が予算や自動化ロードマップについて予想している内容と整合させる。

データ検証と更新サイクル

検証は一連の相互チェックを通じて行われ、市場数値が実際の需要シグナルと結び付いた状態を保つ。当社アナリストは、モデル化された収益を、関連する自動化機器の輸入パターン、公的な研究開発・医療支出の動向、報告された検査室能力拡大活動などの独立した指標と比較する。

外れ値は精査され、少なくとも2つの独立したシグナルが変更を裏付ける場合にのみ前提条件が調整される。その後、承認前に社内でのピアレビューが行われる。本レポートは毎年更新され、価格設定、供給、または購買行動に重大な影響を与える出来事が発生した場合には、情報源に再度連絡を取り、主要な入力データを更新する。納品前には最終確認を実施し、クライアントが最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceによるグローバルモジュール式ラボオートメーション市場の市場規模と他の公表推計値との比較

モジュール式ラボオートメーションの公表市場規模が異なるのは、各発行元がモジュール、ソフトウェア、および隣接するラボオートメーションカテゴリーに対して異なる範囲設定を行っているためであり、また基準年や通貨換算のタイミングも異なるためである。ソフトウェアが一括ライセンスとして扱われるか、経常的なサブスクリプションとして扱われるかによって、価格設定の前提も変わり得る。

一部の公表数値には、消耗品、より広範な自動化エコシステム、あるいはコンベア方式のシステムなどの隣接項目が含まれているように見受けられる。Mordor Intelligenceは、モジュール型ワークセル、自動化モジュール(液体ハンドリング、プレートハンドリング、ロボティクス、保管・検索ユニットなど)、およびオーケストレーション層を対象とし、単独のベンチトップツールや完全な総合ラボオートメーションラインは範囲外としており、これにより数値がモジュール式導入と結び付いた状態を保っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.39 B (2026) | |

| 業界調査発行元A | USD 5.80 B (2024) | 消耗品およびアクセサリーを明示的に含む、より広範なコンポーネント構成を用いており、ソフトウェアソリューションを経常収益プールとして重視している点も特徴である。基準年が早いことも、後年の現在価値と比べて価格水準を変化させる可能性がある。 |

| 市場調査発行元B | USD 5.27 B (2024) | コンベアシステムやより幅広い検査室機器のセットをコンポーネント定義に含めており、これにより合計値はモジュール式追加導入というよりも、より広範なラボオートメーション支出に近いものとなっている。基準年および予測の枠組みが異なることも、市場の出発値をさらに変化させる可能性がある。 |

この表は、変動の最大の要因が何を計上するかにあること、特に実際の検査室予算においてモジュール式自動化と隣接するソフトウェアやシステムがその対象となっていることを示している。範囲をモジュール式導入とその制御層に限定し、需要および価格シグナルと照合することで、得られる合計値は地域間・時系列間でより整合させやすくなる。

レポートで回答される主要な質問

モジュラー式ラボラトリーオートメーション市場の現在の規模はどのくらいですか?

モジュラー式ラボラトリーオートメーション市場は2026年に33億9,000万米ドルであり、2031年までに45億6,000万米ドルに達すると予測されています。

モジュラー式ラボラトリーオートメーション市場で最大のシェアを持つセグメントはどれですか?

自動液体ハンドラーが25.83%の収益シェアでトップであり、ほとんどのラボラトリーワークフローにおける中心的な役割を反映しています。

製薬企業がモジュラー式ラボラトリーオートメーションシステムに多額の投資をしているのはなぜですか?

製薬企業は再現性のあるデータ、規制コンプライアンス、開発タイムラインの短縮を必要としており、モジュラーオートメーションはハイスループットスクリーニングと無菌製造要件をサポートしながらこれらのメリットを提供します。

EU GMP附属書1の要件はオートメーション購買決定にどのような影響を与えますか?

改訂されたガイドラインはロボットアイソレーターと継続的モニタリングを推奨しており、欧州およびグローバルメーカーが汚染管理を確保するオートメーションへの投資を促しています。

小規模ラボラトリーがオートメーションを導入する際に直面する財務的障壁は何ですか?

初期設備投資コストは100万米ドルを超える場合があり、ROIは3年を超える可能性があるため、リースや段階的な展開が魅力的な代替手段となっています。

ネットワーク接続されたラボラトリーロボットにおけるサイバーセキュリティの懸念はどのように対処されていますか?

ベンダーは暗号化通信、ロールベースのアクセス制御を組み込み、接続されたオートメーションシステムへの不正アクセスリスクを軽減するためにセキュリティオペレーションセンターサービスを提供しています。

最終更新日: