クロマトグラフィー機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

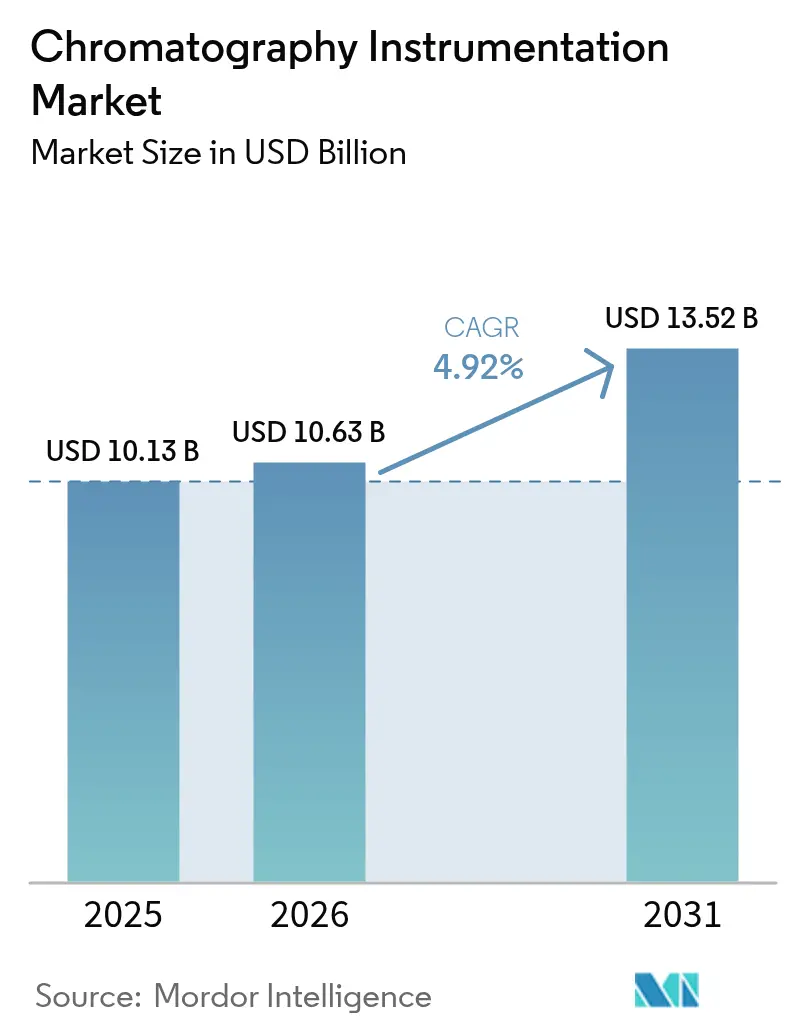

| 市場規模 (2026) | 10.63 十億米ドル |

| 市場規模 (2031) | 13.52 十億米ドル |

| 成長率 (2026 - 2031) | 4.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

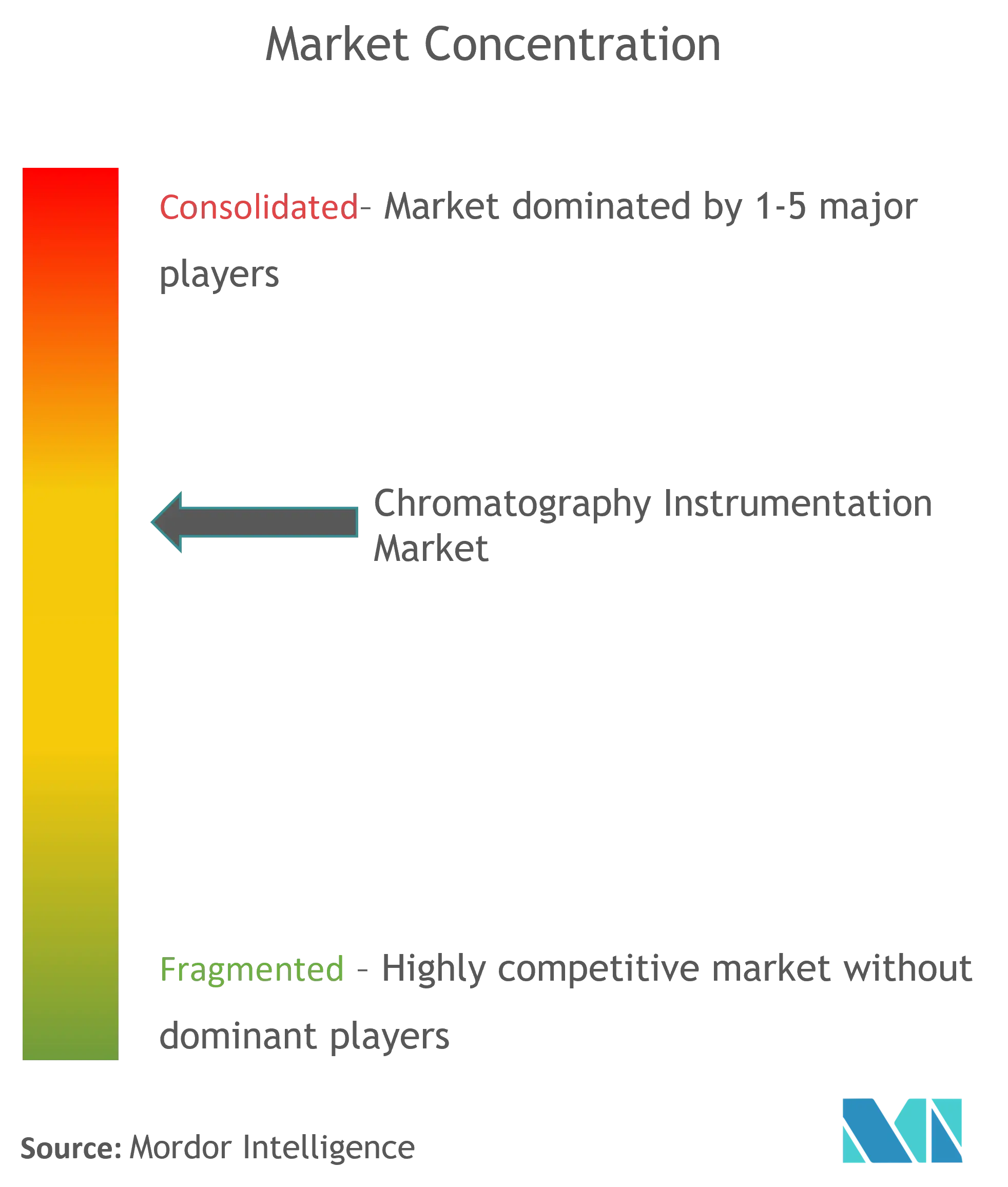

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクロマトグラフィー機器市場分析

世界のクロマトグラフィー機器市場規模は、2025年の101億3,000万米ドルから2026年には106億3,000万米ドルに成長し、2026年から2031年にかけて年平均成長率4.92%で2031年までに135億2,000万米ドルに達すると予測されています。

規制当局の監視強化、バイオロジクスパイプラインの拡大、急速な自動化が需要を下支えしており、人工知能対応プラットフォームは実験室のサイクルタイムを最大40%短縮しています。製薬・バイオ医薬品企業が最大の収益貢献者であり、超高性能システムを優先する米国食品医薬品局(FDA)のより厳格な分析バリデーションガイドラインによって牽引されています。[1]米国食品医薬品局、「Q2(R2) 分析手順のバリデーションおよびQ14 分析手順開発」、fda.gov PFAS(有機フッ素化合物)モニタリングおよび食品安全検査の並行拡大が、特にイオンクロマトグラフィーおよび液体クロマトグラフィープラットフォームにおいて新たな用途の幅を広げています。ベンダーは、よりグリーンな溶媒システム、小型フットプリント、予知保全をサポートするクラウド接続ソフトウェアで対応しています。重要なカラムおよび樹脂のサプライチェーンのローカライゼーションは、メーカーが地政学的リスクを軽減する中で、安定した長期成長をさらに支えています。

主要レポートのポイント

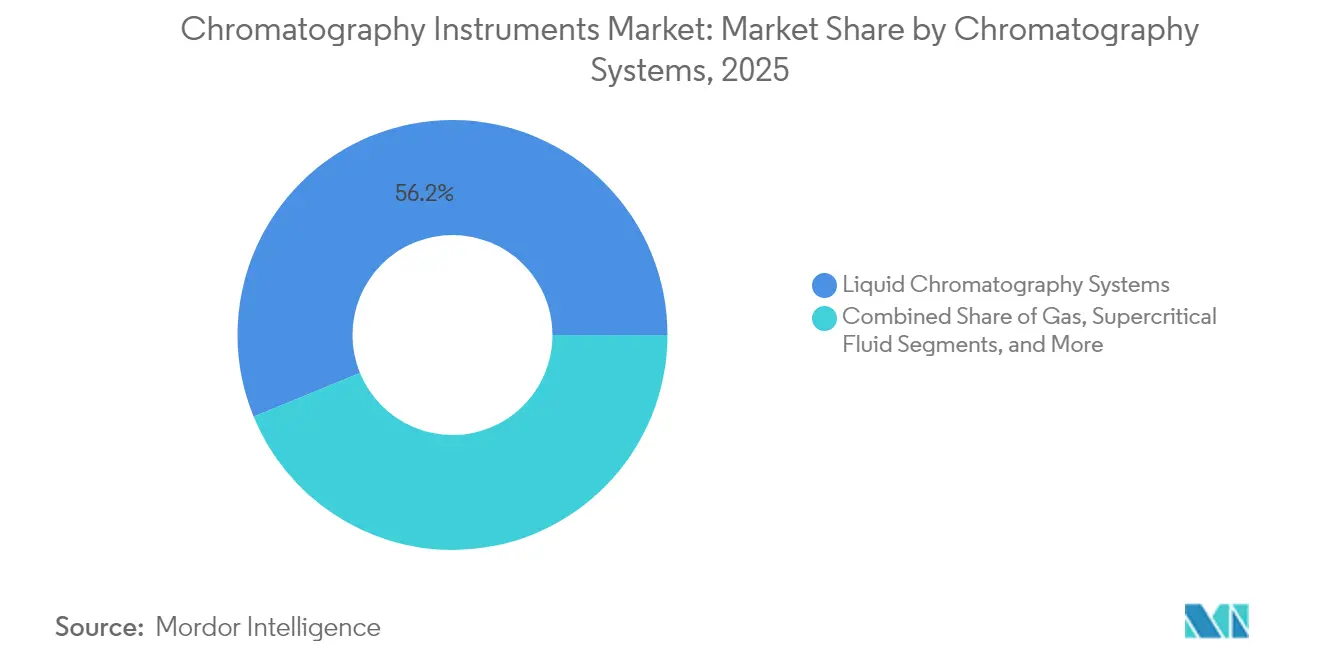

- デバイス別では、液体クロマトグラフィーシステムが2025年のクロマトグラフィー機器市場シェアの56.20%をリードし、超臨界流体クロマトグラフィーは2031年にかけて年平均成長率8.45%で拡大する見込みです。

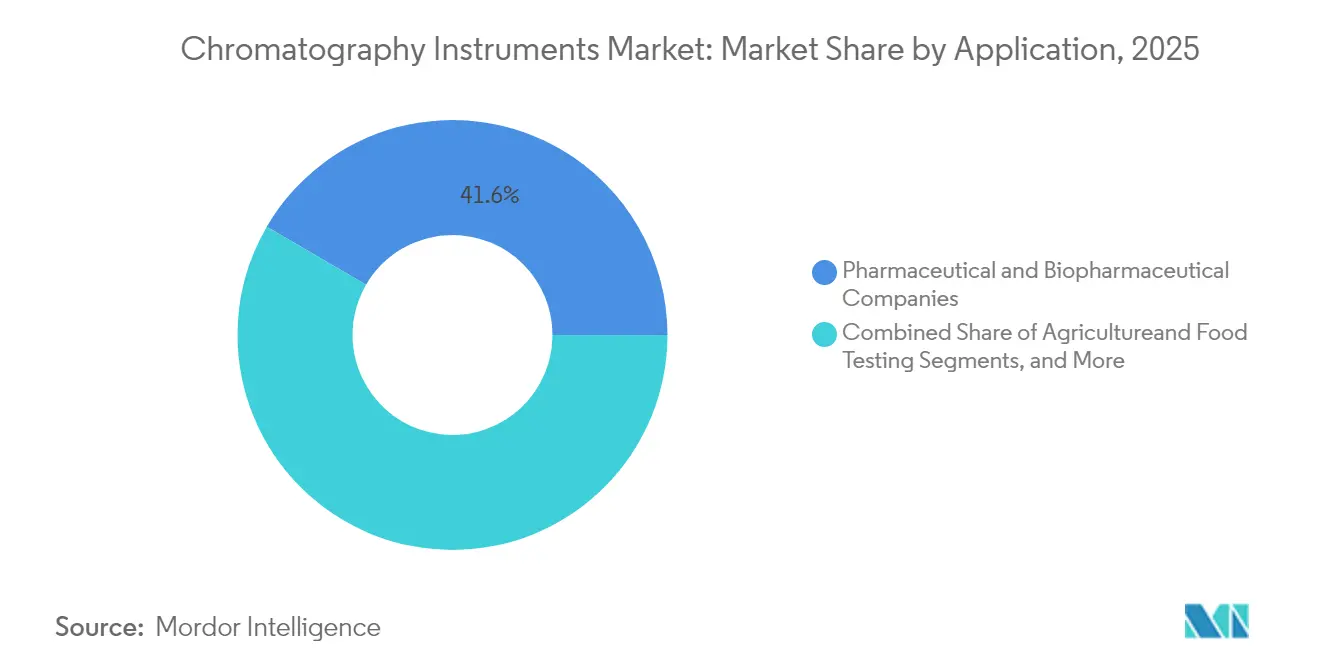

- 用途別では、製薬・バイオ医薬品研究所が2025年のクロマトグラフィー機器市場規模の41.60%のシェアを占め、環境検査は2031年にかけて年平均成長率8.95%で成長する見通しです。

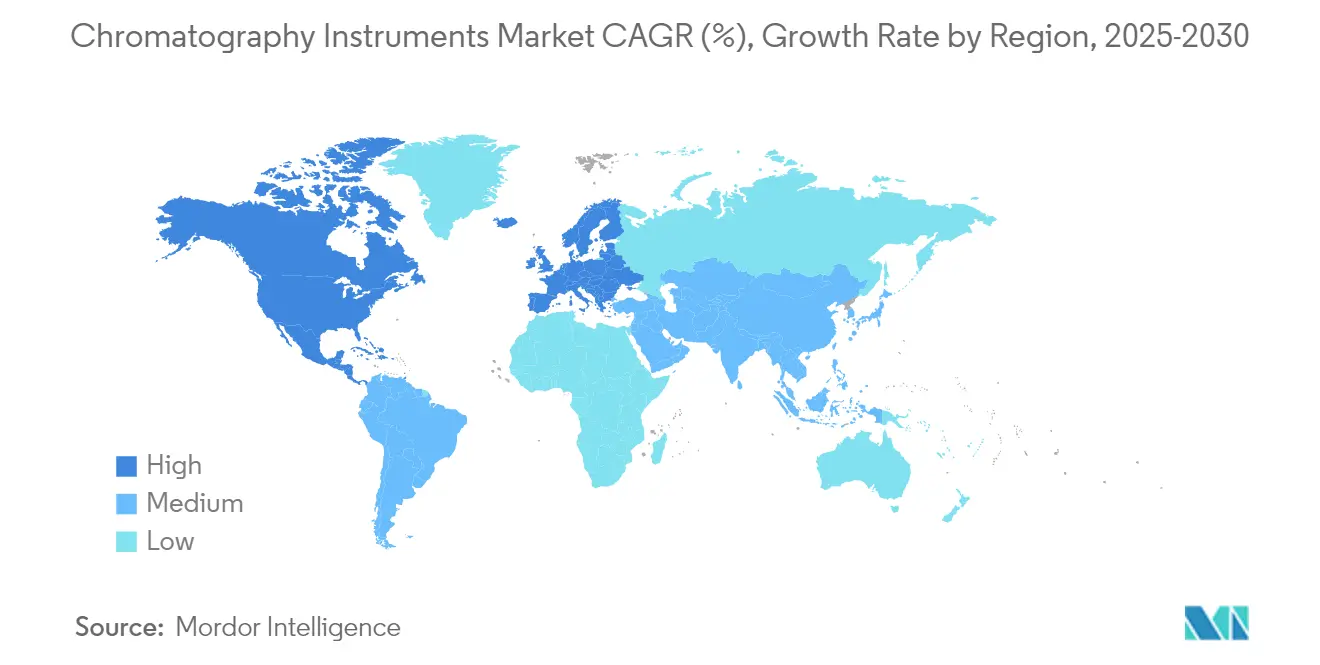

- 地域別では、北米が2025年に38.30%の収益を占め、アジア太平洋が2031年にかけて最速の年平均成長率7.45%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のクロマトグラフィー機器市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| バイオロジクスおよび低分子医薬品承認加速に不可欠なクロマトグラフィー | +1.20% | グローバル – 北米・EUで最も強い | 中期(2~4年) |

| 急速な技術進歩:小型化・UHPLC/UPGCプラットフォーム | +0.90% | グローバル – 先進市場が主導 | 短期(2年以内) |

| 食品安全およびPFAS規制の世界的強化による検査量の増加 | +0.80% | 北米・EUが主要、APACへ拡大 | 長期(4年以上) |

| バイオ医薬品における生物製造・連続製造の拡大 | +0.70% | グローバル – APACが最速 | 中期(2~4年) |

| ヘリウム不足による代替キャリアガスGCへのアップグレード促進 | +0.40% | グローバル – レガシー実験室で最も深刻 | 短期(2年以内) |

| AI搭載ワークフロー自動化による分析ターンアラウンドタイムの大幅短縮 | +0.60% | 先進市場が先行、その後グローバルへ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオロジクスおよび低分子医薬品承認加速に不可欠なクロマトグラフィー

米国FDAのQ2(R2)およびQ14ガイダンスの改訂により、メソッドロバスト性のより強力なエビデンスが求められるようになり、超高性能LC-MSプラットフォームへの広範なアップグレードが促進されています。WatersのEmpowerソフトウェアはすでに世界の新薬申請書類の約80%をサポートしており、品質設計プログラムにおける同技術の中心的役割を反映しています。抗体医薬品の金属汚染を排除するバイオコンパチブルカラムへの需要が特に強まっています。連続製造ラインは、重要プロセスパラメーターを規格内に維持するためにインライン・クロマトグラフィーモニタリングに依存しており、受託開発製造機関への機器販売を強化しています。

急速な技術進歩:小型化・UHPLC/UPGCプラットフォーム

最新世代のシステムは1,300バールを超える圧力を実現しながら、自動メンテナンスルーティンを起動する自己診断センサーを内蔵しています。AIエンジンがリアルタイムでグラジエントプロファイルを調整し、オペレーターの介入なしにピーク容量を向上させ、溶媒使用量を最大65%削減します。マイクロ流体サンプル前処理モジュールは試薬消費を最小化してスループットを加速し、小規模な実験室でも複雑なマトリックスを処理できるようにします。機器のフットプリントは縮小し続けており、スペースが限られた施設でも多重インストールが可能になっています。これらの進歩は、手作業の負担を軽減することで、熟練クロマトグラファーの世界的不足に直接対応しています。

食品安全およびPFAS規制の世界的強化による検査量の増加

米国環境保護庁(EPA)のメソッド1633は、数十種類のPFAS化合物に対してng/mL以下の基準を設定しており、環境・食品試験室におけるLC-MS/MS需要を拡大しています。[2]米国環境保護庁、「ドラフトメソッド1633:水性、固体、バイオソリッド、組織サンプル中のPFAS分析」、epa.gov 欧州のREACHプログラムも同様の義務を追加しており、APACの複数の国が整合したルールを策定中です。ベンダーは分析物の分解を抑制するディレイカラムおよび専用固定相を導入し、メソッド感度を3倍に向上させています。米国の汚染修復コストだけで推定2,200億米ドルに上ることは、持続的な検査量を裏付けており、規制措置とクロマトグラフィー機器市場の持続的収益を強固に結びつけています。

バイオ医薬品における生物製造・連続製造の拡大

アジア太平洋のバイオ製造業者は、バッチ式から連続式の下流精製へと移行しており、より高い収率をより低いバッファー消費で実現するマルチカラムクロマトグラフィースキッドに依存しています。CytivaとPallは新たな樹脂生産能力に6億米ドルを投資する計画であり、強化プロセスに不可欠なアガロースビーズの供給を確保しています。インラインプロテインAモニタリングはリリースサイクルを短縮し、PAT対応システムのより広範な導入を促進しています。統合ソフトウェアが分析データを製造実行システムに直接フィードし、制御ループを強化して逸脱率を低減しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なLC・MS結合システムの高い初期費用およびメンテナンスコスト | -0.80% | グローバル – 新興市場で最も制約が大きい | 長期(4年以上) |

| 熟練クロマトグラファーおよびデータアナリストの不足 | -0.60% | 先進市場が先行、現在はグローバル | 中期(2~4年) |

| 高純度樹脂、カラム、半導体チップの供給の不安定性 | -0.50% | 世界全体 | 短期(2年以内) |

| グリーン溶媒義務化の台頭によるコンプライアンスおよび再設計コストの増加 | -0.30% | EUおよび北米が主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なLC・MS結合システムの高い初期費用およびメンテナンスコスト

次世代LC-MS機器はしばしば50万米ドルを超え、サービス契約がさらに年間12%を加算し、学術機関や診断検査室の予算を圧迫しています。半導体関税はコンポーネントコストをさらに押し上げるリスクがあり、アップグレードを遅らせる可能性があります。OEMおよび販売業者による認定中古プログラムは1万4,000米ドルという低価格の参入ポイントを提供していますが、保証範囲が限定的なためライフサイクルリスクが高まる可能性があります。複雑なバイオ分析サンプル1件あたりの総分析コストは100米ドルを超えることが多く、一部の施設では内部投資よりも検査のアウトソーシングを選択せざるを得ない状況です。

熟練クロマトグラファーおよびデータアナリストの不足

経験豊富なアナリストの退職と隣接産業との競争により、多くの実験室で人員不足が生じています。多機能機器は現在、初心者ユーザーをサポートするためのガイド付きワークフローとリモート診断を統合しています。これらのツールはルーティン作業を容易にする一方、高度なメソッド開発には依然として専門知識が必要です。トレーニングプログラムは市場成長に遅れをとっており、欠員が長期化してスループット能力が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイス別:高性能液体システムがリーダーシップを維持

液体クロマトグラフィーシステムは2025年収益の56.20%を占め、製薬、環境、臨床分野における幅広い適用性を反映しています。液体プラットフォームのクロマトグラフィー機器市場規模は2025年に56億9,000万米ドルに達し、感受性の高い生体分子の金属吸着を最小化するバイオコンパチブルハードウェアに支えられ、年平均成長率4.85%で前進する見込みです。超臨界流体機器は絶対規模では小さいものの、グリーンなキラル分離に対する製薬需要に乗り、最速の年平均成長率8.45%を記録する見通しです。ガスクロマトグラフィーメーカーはヘリウム依存を軽減するために水素キャリア向けにシステムを再設計しており、イオンクロマトグラフィーは飲料水コンプライアンスにおける関連性を高めています。消耗品、特にPFASおよび抗体分析用に設計されたカラムは、定期的な収益を生み出し、サプライヤーを設備投資サイクルから守っています。米国および欧州でのアガロース樹脂生産のローカライゼーションは、ユーザーを太平洋横断物流リスクから守り、リードタイムと価格安定性を向上させています。

技術的差別化は現在、組み込み分析に集中しています。機器はすべてのパラメーター変更を記録し、実験室情報システムにフィードするトレーサブルなデジタルツインを作成します。ベンダーはカラムの健全性ダッシュボードを統合して故障を予測し、データの整合性を保護して再実行を削減します。コンパクトなオートサンプラーと溶媒節約型グラジエントポンプは、クロマトグラフィー分解能を維持しながらグリーンケミストリーの要件に適合しています。これらのトレンドは液体システムの持続的なリーダーシップを確保し、クロマトグラフィー機器市場全体の軌跡を支えています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:環境検査が従来の領域を上回る成長

製薬研究室は2025年に最大の41.60%の収益シェアを維持しましたが、PFASおよび食品安全規制の強化により、環境検査が年平均成長率8.95%で最も急速に拡大する用途として位置づけられています。定常的な医薬品放出試験では現在、サブppmの不純物定量が求められており、製薬品質管理部門でのマルチ検出器LC-MS構成を推進しています。臨床診断はビタミンD、ステロイド、毒物学パネルに液体クロマトグラフィータンデム質量分析を採用し、特殊な実験室を超えてメソッドのフットプリントを拡大しています。

農業・食品チェーンは農薬残留物に対して高スループットGC-MSスクリーニングを展開し、石油化学オペレーターはリアルタイム組成フィードバックが可能なプロセスGCユニットで精製ストリームを監視しています。すべてのセグメントにわたって、機械学習によるポスト処理が手動ピークレビューを削減し、実験室が限られたスタッフを調査業務に再配置できるようにしています。これらの業界横断的な促進要因が、セクターごとに支出優先度が異なる中でも、クロマトグラフィー機器市場を堅調な成長軌道に維持しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の38.30%を維持し、集中的な製薬R&Dパイプラインと高度な分析バリデーションを義務付ける厳格なFDA監督によって支えられています。Thermo Fisherの20億米ドルの生産能力拡張プログラムなどの国内拡張プロジェクトは、機器および消耗品へのアクセスを改善し、更新サイクルと新規インストールをサポートしています。半導体の国内回帰に向けた連邦インセンティブも機器コンポーネントの供給を保護し、エコシステムの回復力を高めています。

欧州は確立された基盤を持ちながらも、より厳格な溶媒・廃棄物規制に直面しており、よりグリーンな技術の早期採用を促進しています。実験室は環境指令に準拠するために低流量UHPLCおよび水素キャリアガスソリューションへと移行しています。EU Horizonの研究資金は次世代検出メソッドの開発を継続的に支援し、地域のイノベーションパイプラインを維持しています。

アジア太平洋は主要な成長エンジンであり、2031年にかけて年平均成長率7.45%で拡大しています。中国とインドが地域需要の半分以上を共同で占め、受託研究機関、ワクチン製造業者、ジェネリック医薬品メーカーが事業を拡大しています。食品安全検査の高度化と産業汚染抑制に向けた政府の取り組みが注文をさらに刺激しています。日本および韓国企業は引き続きプラットフォームエンジニアリングの最前線に立ち、高精度コンポーネントを世界中に輸出し、クロマトグラフィー機器市場のグローバルな地位を強化しています。

競合環境

Waters、Agilent、Thermo Fisher Scientific、Shimadzuなど4つの多国籍企業が世界収益の相当部分を占めており、クロマトグラフィー機器市場内の適度な集中を示しています。各社は独自の技術スタックを活用しています:WatersはUPLCを先駆け、AgilentはモジュラーLCプラットフォームを重視し、Thermo FisherはクロマトグラフィーとOrbitrap MSを統合し、ShimadzuはAI支援ワークフローを推進しています。競争の焦点は現在、規制コンプライアンスとリモートサービスを強化するソフトウェアエコシステムに集中しています。

合併・買収が能力拡張を加速しています。Thermo FisherによるSolventumの精製・ろ過部門の41億米ドルでの買収は、生物製造カバレッジを拡大し、クロマトグラフィー樹脂供給を支えています。PEAK ScientificによるNoblegen気体発生技術の買収など、より小規模なニッチ買収は、特化した能力がいかにプレミアムな市場ポジショニングを獲得できるかを示しています。特許出願は多孔質粒子化学とケモメトリクスアルゴリズムに集中しており、トップ発明者は米国の有効特許を100件以上保有することが多いです。

アジア太平洋でのリーン製造の台頭と認定中古機器プログラムの普及により、ベンダー集中にもかかわらず価格圧力が続いています。サプライヤーはクラウドサブスクリプションと機器をバンドルし、分析ダッシュボードとeコマース消耗品注文を通じて年金収益を確保することで対応しています。このバランスの取れた戦略は収益性を維持しながら新規参入者への参入障壁を高く保ち、クロマトグラフィー機器市場内のリーダーシップポジションを維持しています。

クロマトグラフィー機器業界リーダー

Agilent Technologies

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Bio-Rad Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Waters CorporationがMaxPeak Premierコーティングを施したBioResolveプロテインAカラムをリリースし、最大7倍の感度向上を実現。

- 2025年6月:BrukerがPFAS高スループット検出向けtimsMetaboプラットフォームを発表。

- 2025年3月:CytivaとPallが13拠点にわたる15億米ドルの投資を発表し、米国に新たなクロマトグラフィー工場を追加。

- 2025年2月:Thermo Fisher ScientificがSolventumの精製・ろ過事業を41億米ドルで買収し、5年目に1億2,500万米ドルのシナジー効果を目標とする。

- 2025年10月:Agilent TechnologiesがInfinity III LCシリーズを発売し、自動化と持続可能性を強化するInfinityLab Assistテクノロジーを搭載。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、クロマトグラフィー機器市場を、統合された分離モジュール、検出器、ポンプ、および制御ソフトウェアを含む新規製造されたガス、液体、イオン、薄層、および超臨界クロマトグラフィーシステムから生じる年間収益として定義しています。数値は、工場出荷時の平均販売価格による2025年米ドル固定価格で表示されており、ライフサイエンス、環境、食品検査、および石油化学のエンドユーザーが購入する実験室用、パイロットスケール用、およびプロセス用機器を対象としています。

対象除外範囲:カラム、溶媒、バイアル、ニードルなどの消耗品およびサービス契約は集計に含まれません。

セグメンテーション概要

- デバイス別

- クロマトグラフィーシステム

- ガスクロマトグラフィーシステム

- 液体クロマトグラフィーシステム

- 超臨界流体クロマトグラフィーシステム

- イオンクロマトグラフィーシステム

- 薄層クロマトグラフィーシステム

- 消耗品

- カラム

- 溶媒・試薬・吸着剤

- シリンジ・針

- メンブレンフィルター

- その他

- アクセサリー

- カラムアクセサリー

- オートサンプラーアクセサリー

- ポンプ

- 検出器

- その他のアクセサリー

- クロマトグラフィーシステム

- 用途別

- 農業・食品検査

- 製薬・バイオ医薬品企業

- 臨床・診断検査室

- 環境検査

- 化学・石油化学

- 法医学・毒物学

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびラテンアメリカにわたる機器製品マネージャー、多国籍製薬工場のQCディレクター、地域販売代理店、および学術研究室責任者へのインタビューにより、二次調査結果の検証、導入済みベース推定値の精緻化、および交換インターバルのベンチマーク設定を行っています。構造化された電子メール調査により、規制改定後の平均スループット変化を把握しています。

デスクリサーチ

Mordorのアナリストはまず、米国FDA 510(k)データベース、Eurostat PRODCOMアウトプットファイル、UN Comtrade HS-8419出荷記録、WHO食品安全アラート、PubMedに索引付けされた科学文献などのオープンソースからサプライサイドの手がかりを収集します。企業の10-K、投資家向け資料、および主要業界団体のブリーフィング(例:AoAC、AAPS)により、価格および需要のコンテキストを補完します。有料ツールとして、企業財務情報のD&B Hoovers、特許動向のQuestel、取引追跡のDow Jones Factivaを活用し、さらなる深度を加えています。このリストは例示であり、データのギャップを埋めるために数十の追加情報源も確認しています。

市場規模推計と予測

トップダウンモデルは世界の生産・貿易データから始まり、推定導入済みベースおよび5年間の交換サイクルと照合して需要を枠組みします。選択的なボトムアップのスポットチェック(サンプリングされたASP×地域別出荷量)により、軽微な調整前に合計値を検証します。監視する主要変数には、製薬R&D支出、バッチリリースクロマトグラフィーアッセイ数、環境コンプライアンス試験件数、平均検出器価格の低下、および実験室の設備投資予算が含まれます。多変量回帰に規制ショックのシナリオ分析を補完し、各ドライバーを予測します。集計系列は2026〜2030年についてARIMAで予測します。チャネルデータに詳細が不足している場合は、専門家との協議で合意した保守的な誤差幅を適用します。

データ検証と更新サイクル

アウトプットは2段階のピアレビュー、独立したベンチマークとの分散検定、および異常フラグ付けを経ます。レポートは12ヶ月ごとに更新され、為替変動が7%を超えた場合、またはトップ3ベンダーが重要なガイダンスを発表した場合に中間更新が実施されます。

当社のクロマトグラフィー機器ベースラインが信頼性を持つ理由

公表数値がしばしば乖離するのは、出版社がデバイス構成を異なる形で選択したり、消耗品を束ねたり、為替レートを異なる時点で固定したりするためです。

Mordor Intelligenceは非機器収益を除外し、リアルタイムFXを適用し、裏付けのある生産・貿易・使用比率から2025年需要を再構築することで、ベースラインを安定かつ変化に対応したものに保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 10.13 B(2025年) | Mordor Intelligence | - |

| USD 11.01 B(2025年) | 地域コンサルタンシーA | カラムおよび試薬を含む;調査は北米に限定 |

| USD 10.31 B(2025年) | グローバルコンサルタンシーB | ソフトウェアと機器を合算;地域データは隔年更新 |

| USD 11.60 B(2025年) | 業界誌C | 定価に依存し、一次インタビューなし、トップダウンのみ |

総合すると、この比較は、スコープクリープ、更新頻度の低さ、および未検証の前提が他社の集計値を膨らませていることを示しており、一方で当社の厳格な変数選択と継続的な検証が意思決定者に透明性と再現性のある市場ビューを提供していることを示しています。

レポートで回答される主要な質問

クロマトグラフィー機器市場の現在の規模はどのくらいですか?

クロマトグラフィー機器市場は2026年に106億3,000万米ドルであり、2031年までに135億2,000万米ドルに達する見込みです。

最も高い市場シェアを占めるデバイスタイプはどれですか?

液体クロマトグラフィープラットフォームは、製薬、環境、臨床ワークフローにわたる汎用性により、世界収益の56.20%をリードしています。

2031年にかけて最も急速に成長する用途分野はどこですか?

環境検査は、厳格なPFASおよび食品安全規制により、2031年にかけて年平均成長率8.95%で拡大する見込みです。

この市場のトッププレーヤーは誰ですか?

Waters、Agilent、Thermo Fisher Scientific、Shimadzuが合わせて世界収益の80%以上を支配しています。

現代のクロマトグラフィーにおいてAIが重要な理由は何ですか?

AI対応ワークフローは分析ターンアラウンドを最大40%短縮し、データの信頼性を高め、予知保全と自動化されたメソッド最適化を通じて熟練労働者不足を緩和することができます。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋は、生物製造能力の拡大、医療投資の増加、規制コンプライアンス基準の強化に牽引され、年平均成長率7.45%で成長すると予測されています。

最終更新日: