ウェル・インターベンション市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.29 十億米ドル |

| 市場規模 (2031) | 13.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

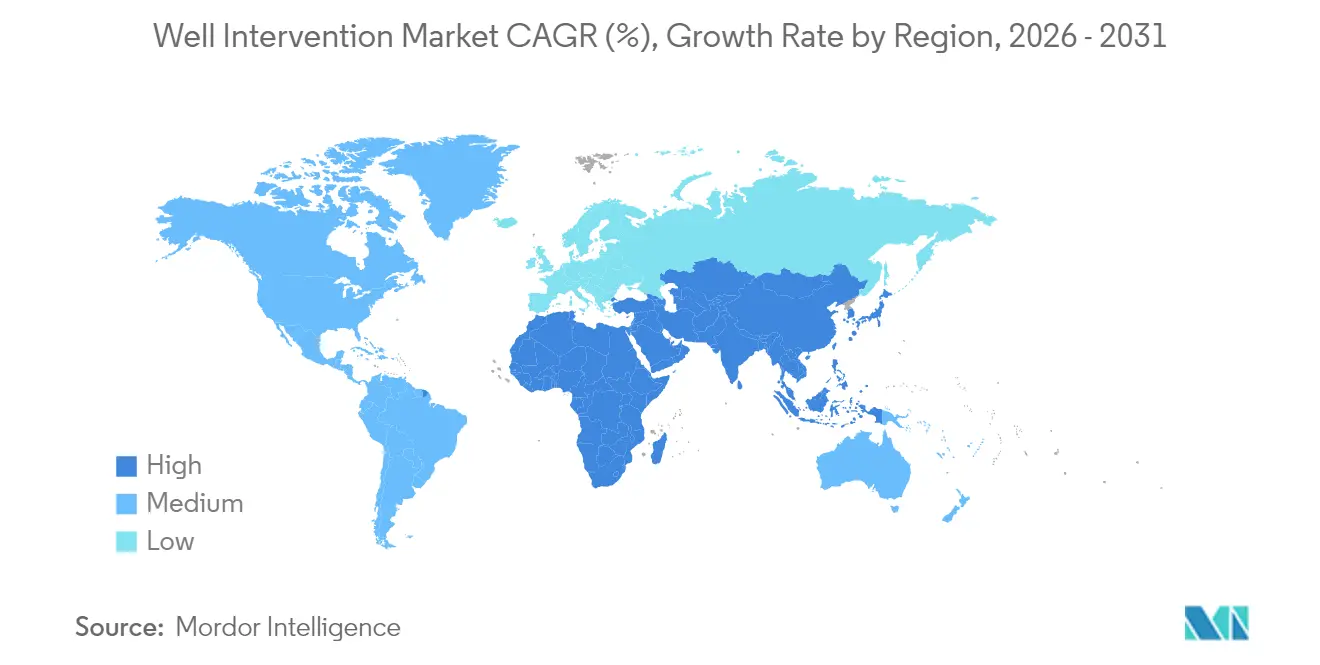

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

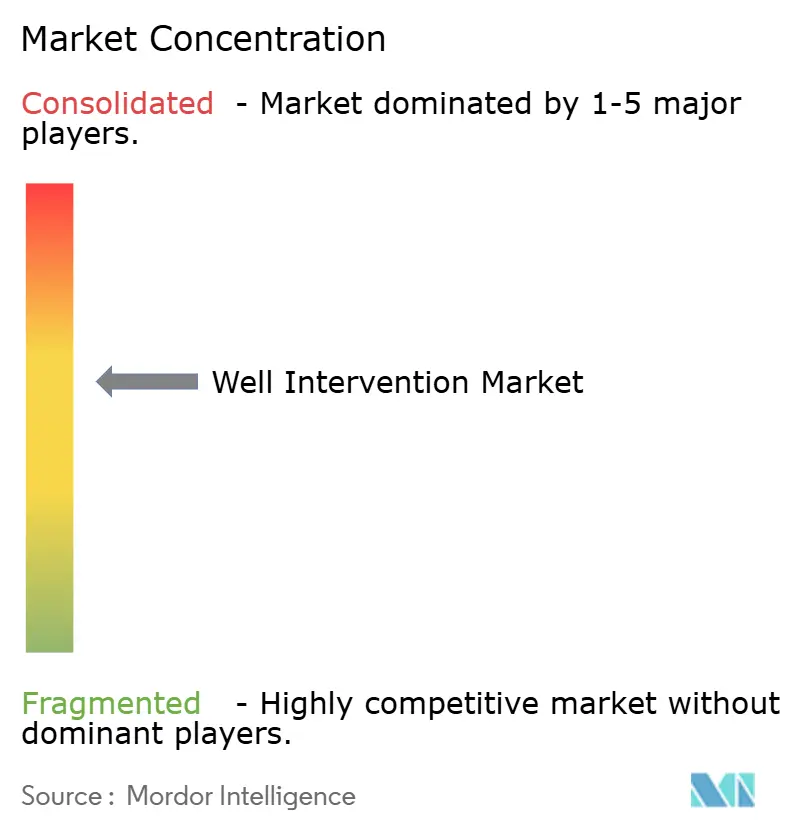

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェル・インターベンション市場分析

ウェル・インターベンション市場規模は2025年に97億6,000万米ドルと評価され、2026年の102億9,000万米ドルから2031年には134億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率は5.47%です。

現在の拡大は、定期的なワークオーバー活動を必要とする成熟した陸上インフラ、プレミアムサービス価格を引き付ける深水・超深水プロジェクトの増加、および非裁量的な作業負荷を生み出すメタン漏洩修復に関する規制上の義務によって促進されています。北米は、シェール復活キャンペーン、自律型坑底ロボティクス、および環境コンプライアンス支出が高い活動水準を維持するため、リーダーシップを保持しています。洋上活動は、水深1,500mを超える超深水坑井が急速な成長を遂げる一方で加速しており、アジア太平洋は新規油田開発と支援的な政策枠組みにより最も急成長している地域として台頭しています。競争環境は中程度の集中度を維持しており、Schlumberger、Halliburton、Baker Hughesの技術的に差別化されたポートフォリオがサービス基準と価格設定を形成しています。

主要レポートのポイント

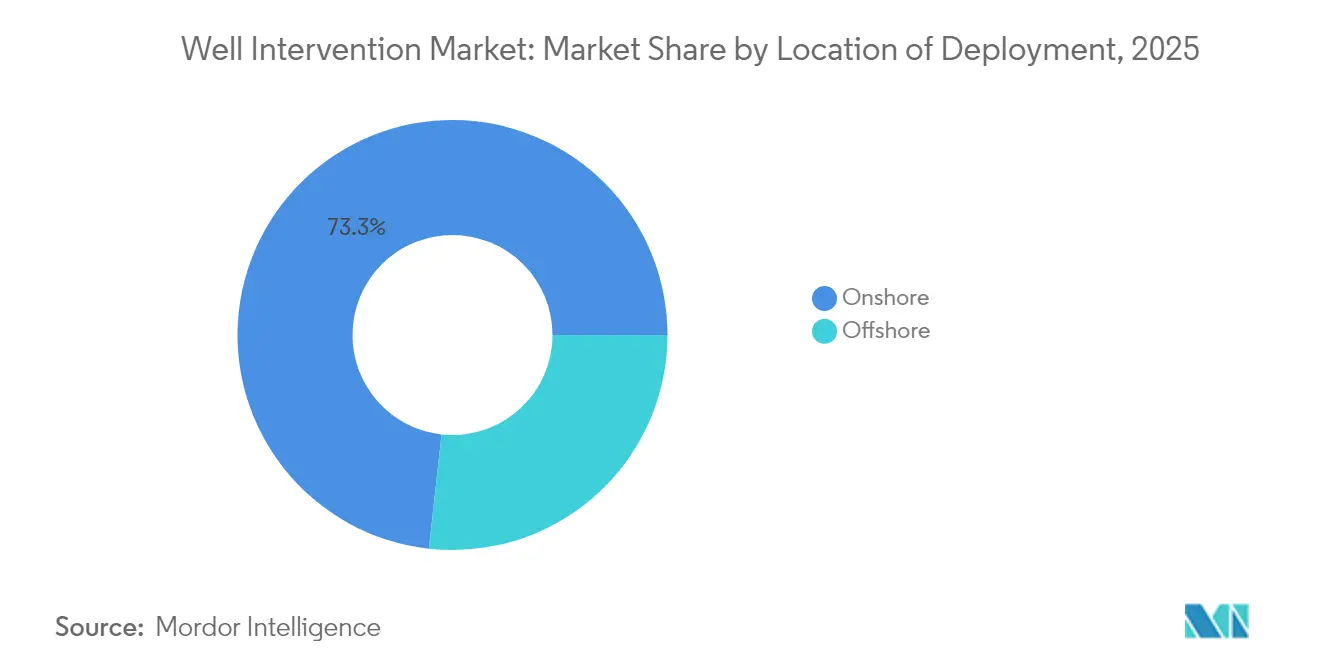

- 展開場所別では、陸上オペレーションが2025年のウェル・インターベンション市場シェアの73.25%を占め、洋上インターベンションは2031年にかけて年平均成長率6.78%で拡大しています。

- サービスタイプ別では、検層・坑底調査サービスが2025年に31.90%の収益シェアでリードし、刺激サービスは2031年にかけて年平均成長率7.35%で進展すると予測されています。

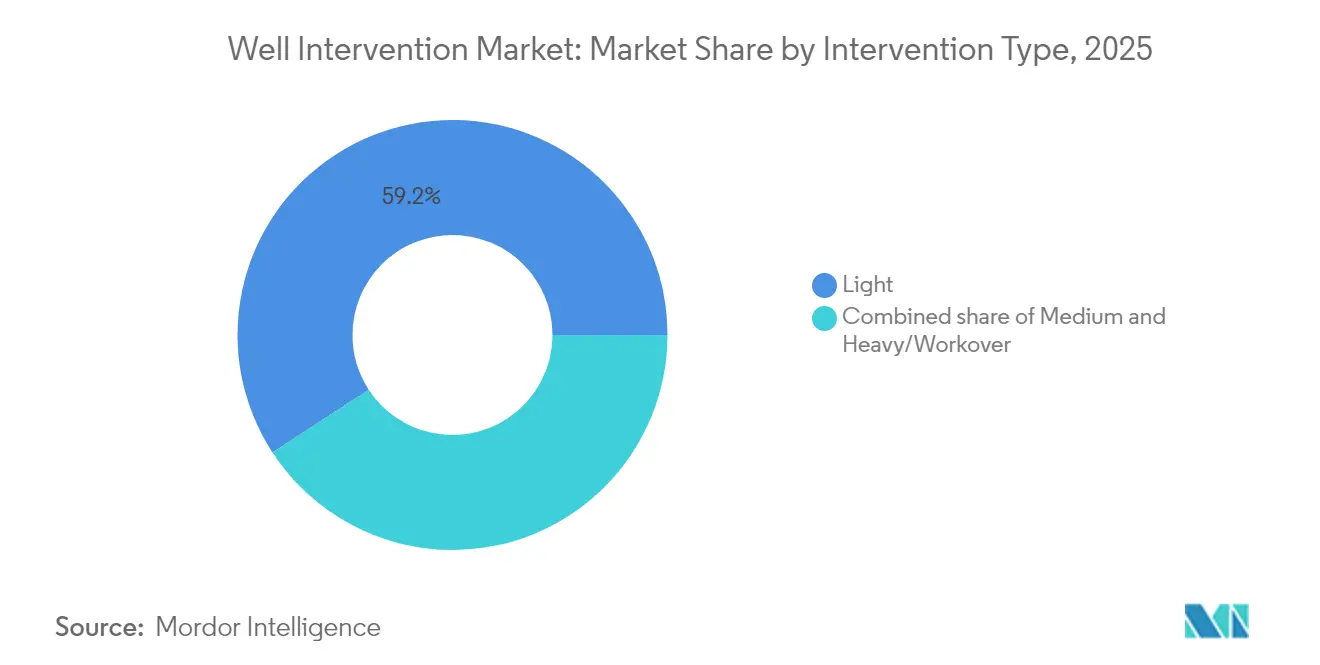

- インターベンションタイプ別では、軽度インターベンションが2025年のウェル・インターベンション市場規模の59.20%のシェアを保持し、重度ワークオーバーオペレーションは2031年にかけて年平均成長率6.42%で拡大しています。

- 坑井タイプ別では、水平坑井が2025年のウェル・インターベンション市場規模の62.85%を占め、2026年から2031年の間に年平均成長率7.02%で拡大すると予測されています。

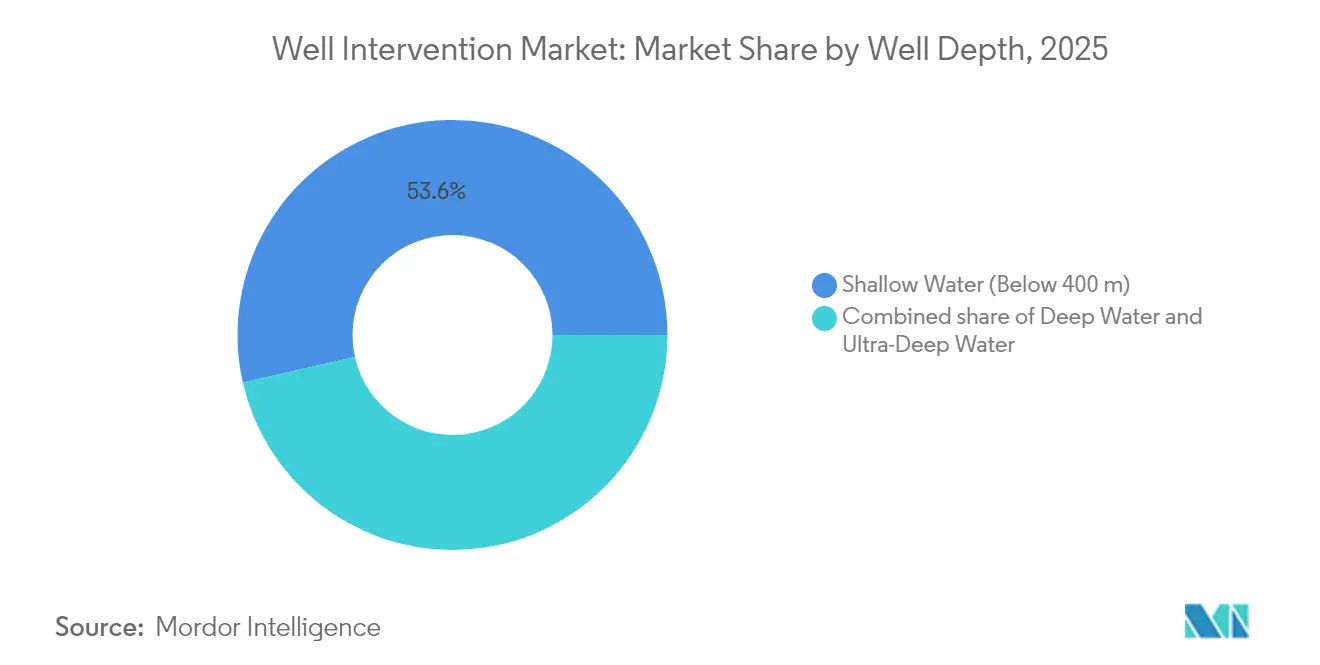

- 坑井深度別では、浅水オペレーションが2025年のウェル・インターベンション市場規模の53.55%を維持し、超深水坑井が最も急速に成長しており、2031年にかけて年平均成長率8.02%を記録しています。

- 地域別では、北米が2025年に38.95%の収益シェアでリードし、アジア太平洋は2031年にかけて年平均成長率6.28%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ウェル・インターベンション市場のドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した陸上坑井からのワークオーバー需要の増加 | +1.80% | 北米および欧州、アジア太平洋への波及 | 長期(4年以上) |

| 深水・超深水開発の拡大 | +1.50% | メキシコ湾、北海、ブラジル | 中期(2年~4年) |

| 北米のシェール復活による再水圧破砕作業の増加 | +1.20% | 北米およびアルゼンチンにおける早期採用 | 中期(2年~4年) |

| メタン漏洩修復インターベンションの義務化 | +0.90% | 北米およびEUで厳格化、世界的に採用拡大 | 短期(2年以内) |

| デジタル・スリックラインおよび自律型坑底ロボットの採用 | +0.30% | 北米および北海での早期展開 | 長期(4年以上) |

| 炭素回収・貯留坑井転換の台頭 | +0.10% | 北米および欧州、アジア太平洋でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟した陸上坑井からのワークオーバー需要の増加

北米および欧州のオペレーターは、新規掘削よりもワークオーバープログラムを優先することで資産ライフサイクルを延長しています。2010年から2015年のシェール拡張期に掘削された坑井は、人工リフトのアップグレード、刺激、および機械的修理を必要としており、成熟油田での新規坑井掘削による5~10%の増産に対して、通常20~30%の生産増加を確保できます。(1)Baker Hughes、「人工リフト設置が新たなマイルストーンを達成」、bakerhughes.com Baker Hughesは2024年に15,000件以上の人工リフト設置を完了し、そのうち60%は北米陸上盆地で実施されました。延長された資産ライフサイクルにわたる定期的なインターベンションは、サービスプロバイダーに安定した収益をもたらし、オペレーターの資本規律と既存インフラへの投資対効果戦略を裏付けています。

深水・超深水開発の拡大

水深1,500mを超える超深水プロジェクトは、技術的複雑さとサービスプレミアムを高めています。メキシコ湾におけるChevronの20,000 psiアンカープロジェクトは、インターベンションを安全かつ効率的に実行するために必要な特殊機器を示しています。(2)Chevron、「アンカープロジェクト概要」、chevron.com 深水のサービス価格は浅水料金より40~60%高くなっています。Petrobrasは2024年にSLBに対し、プレソルト鉱区全域で18億米ドルの深水インターベンション契約を発注し、複雑な洋上プレーへの強固な投資を示しました。リグレス・インターベンション技術は超高額掘削船を代替することでコストリスクを軽減しますが、深水への参入障壁は依然として統合的な能力を持つ大手多国籍企業に有利です。

北米のシェール復活による再水圧破砕作業の増加

米国のシェール生産者は、新規坑井の掘削・完結コストより30~50%低コストな先進的な再水圧破砕システムを展開することで、老朽化した水平坑井を復活させています。イーグルフォードのケーススタディは、高価格環境下で再水圧破砕した横坑が新規坑井を上回るパフォーマンスを示すことを明らかにし、バッケンのオペレーターは400本のオープンホール坑井の再水圧破砕から20億米ドルを生み出す可能性があります。HalliburtonのパーミアンにおけるRe-fracキャンペーンは、迂回剤と最適化されたコンプリーションデザインを使用して30%の生産向上をもたらしました。再水圧破砕セグメントはコモディティ価格サイクルに敏感ですが、資本効率の高い生産増加をもたらし、圧力ポンプフリートの稼働を維持します。

メタン漏洩修復インターベンションの義務化

EPA(米国環境保護庁)の規則は現在、四半期ごとの漏洩検出と適時の修復を義務付けており、環境コンプライアンスをウェル・インターベンション市場における恒久的な需要に転換しています。枯渇した貯留層におけるCO₂貯留のために承認されたクラスVI許可は2024年以降300%増加し、2025年には12件の新規承認がありました(EPA.GOV)。サービス企業はメタンセンシングと即時インターベンションソリューションをパッケージ化し、コンプライアンスが必須でペナルティが大きいため、プレミアム価格を設定できます。規制の勢いは、裁量的活動に影響を与えるボラティリティからこの需要を保護し、北米および欧州連合全体で安定したバックログパイプラインを支援しています。

ウェル・インターベンション市場の抑制要因影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| E&P設備投資サイクルを抑制する原油価格のボラティリティ | −1.4% | 世界的、北米シェールで顕著 | 短期(2年以内) |

| リグレス・コンプリーションへの需要拡大 | −0.8% | 北米および欧州からアジア太平洋へ拡大 | 中期(2年~4年) |

| 炭化水素からのESG主導の資本逃避 | −0.5% | 欧州および北米が中心、アジア太平洋では選択的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

E&P設備投資サイクルを抑制する原油価格のボラティリティ

バレルあたり55米ドルを下回るたびに、オペレーターが非必須プロジェクトを先送りするため、インターベンション予算が15~25%削減されます。2024年に洋上リグ稼働率が低下し、スポット価格と裁量的インターベンション作業範囲の直接的な関連が明らかになりました。サービス収益はサイクルを通じて最大40%変動し、プロバイダーはコスト基盤を管理し柔軟な人員を維持することを余儀なくされます。商品価格が安定するまで、フリーキャッシュフロー指標に基づく資本規律がウェル・インターベンション市場の成長に対する主要な制約となっています。

リグレス・コンプリーションへの需要拡大

プラグ・アンド・パーフ、溶解性プラグ、シミュルフラク工法は初期コンプリーションを改善し、将来のインターベンションを最大60%削減します。石油技術者協会のケーススタディは、2024年第4四半期に米国のコンプリーションの8%がシミュルフラク技術を使用し、サイクルタイムを60%以上短縮したことを示しています(SPE.ORG)。溶解性コンポーネントが刺激後のミリングの必要性を排除する箇所では、インターベンション需要は徐々に減少しますが、プロバイダーはリグレス・インターベンションフリートを拡大し、刺激ケミカルへの多様化によってこれに対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ウェル・インターベンション市場セグメント分析

展開場所別:

洋上の成長が加速洋上インターベンションは2025年に堅調な収益を生み出し、深水・超深水坑井がプレミアム料金の作業を牽引するため、当セグメントは2031年にかけて年平均成長率6.78%に向けて推移しています。これらの高規格プロジェクトはウェル・インターベンション市場の相当部分を支えており、サービス価格は陸上同等より40~60%高いことが多いです。ExproのAX-Sシステムに代表されるライザーレス・ライト・ウェル・インターベンション船は、従来のリグサポートの15~20日に対して洋上作業を6~8日で完了できます。オペレーターはダウンタイムの短縮と安全な乗組員数を重視し、高い資本集約度にもかかわらず洋上需要を強化しています。

陸上オペレーションは2025年に73.25%のシェアで依然として支配的です。これは、数千本の老朽化したシェール坑井が定期的なワークオーバー、人工リフトの変更、および刺激のリフレッシュサイクルを必要とするためです。低い単位コストと優れたアクセス性により頻繁なインターベンションが可能であり、アップグレードされたコイルドチュービングユニットは従来のサービス費用を20~30%削減します。アジア太平洋およびラテンアメリカは、エネルギー需要と国内資源開発の加速により、北米に加えて活発な陸上ハブとして参加しています。

注記: 各セグメントの詳細なシェアはレポート購入時に入手可能

サービスタイプ別:

刺激サービスが成長をリード刺激サービスは、2031年にかけて年平均成長率7.35%という予測で成長テーブルをリードしています。乳化酸、ジッパーフラクチャリング、シミュルフラクなどの進歩は、馬力要件を低下させながら接触効率を向上させます。Baker HughesのOptiPort技術は優れたプロパント分布と低減された地表設備フットプリントを実証しています。オペレーターは、商品価格が増分的な増産を正当化する場合に、これらの高インパクト処理を優先します。

検層・坑底調査サービスは31.90%のシェアを維持しています。これは、貯留層イメージングと機械的診断が効果的なインターベンション計画の前提条件であり続けるためです。光ファイバー搬送とリアルタイム分析は意思決定ループを短縮し、作業員がその場で作業を調整できるようにします。人工リフト、ワークオーバーおよびフィッシング、およびゾーナルアイソレーションや砂制御などのニッチサービスは、生産減少や設備障害時に発生する特定の坑底課題を解決することでポートフォリオを補完します。

インターベンションタイプ別:

重度ワークオーバーが勢いを増す重度ワークオーバーは、老朽期の坑井の機械的複雑さを反映して2031年にかけて年平均成長率6.42%で推移しています。油圧コンプリーションユニットはチュービングストリングをより迅速に交換でき、従来のリグと比較して30~40%の時間を節約できます。機器の負荷と技術的リスクが大きいため、これらの作業には高い日額料金が伴いますが、成功したワークオーバーは1日あたり1,000~5,000バレルの範囲で生産を回復させることが多く、インターベンションコストを容易にカバーします。

軽度インターベンションは59.20%のシェアでボリュームリーダーとして継続しています。デジタル・スリックラインと先進的なコイルドチュービングにより、チームはスリックライン、Eライン、および基本的な刺激作業を迅速に実行できます。中度インターベンションはスペクトルの橋渡しをし、スリックラインには複雑すぎるがフルな重度ワークオーバースプレッドを必要としない局所的なリコンプリーションなどのタスクを処理します。

注記: 各セグメントの詳細なシェアはレポート購入時に入手可能

坑井タイプ別:

水平坑井が市場を牽引水平坑井は2025年のウェル・インターベンション市場規模の62.85%を占め、非在来型資源開発への世界的な移行を反映しています。延長された横坑はゾーナルアイソレーション、選択的刺激、および人工リフト設置のための特殊ツールを必要とします。ターゲットを絞ったインターベンション後の生産量20~40%の増加は、集中的な修復キャンペーンの経済性を実証しています。

垂直坑井は成熟油田のレガシー生産において存在感を保っています。複雑さが低く価格も低いものの、従来のリフトシステムと古いコンプリーションは定期的なメンテナンスを必要とするため、インターベンション頻度は安定しています。サービス企業はモジュール式機器と複数坑井キャンペーンを通じてこのセグメントのコスト構造を最適化しています。

坑井深度別:

超深水がプレミアムを獲得水深1,500mを超える超深水坑井は、20,000 psi機器と特殊な油圧ワークオーバーユニットを必要とするChevronのアンカープロジェクトなどのプロジェクトに牽引され、2031年にかけて年平均成長率8.02%で最も急速な成長を記録しています。サービス費用は浅水作業の3倍になることがありますが、資源量と数十年にわたる坑井寿命が支出を正当化します。

水深400m未満の浅水坑井は、メキシコ湾、北海、および中東全域のレガシーインフラの基盤となっており、継続的な最適化が自然減少を相殺するため、市場シェアの53.55%を依然として占めています。水深400~1,500mの深水プロジェクトはバランスのとれたリスクプロファイルを提供し、段階的な技術採用を促進します。

注記: 各セグメントの詳細なシェアはレポート購入時に入手可能

地域分析

北米ウル・インターベンション市場

北米は2025年のウェル・インターベンション市場において38.95%のシェアを占めており、豊富なシェール盆地、厳格なメタン規制、およびメキシコ湾の深海資産が組み合わさることで、高いサービス集約度が維持されている。オペレーターはデジタルスリックライン、リアルタイム光ファイバーツール、および自律型ロボティクスを活用し、厳格な環境基準を満たしながら効率を20〜30%向上させている。繰り返し実施される再フラクチャリングキャンペーンにより、新規掘削が鈍化した場合でも、圧力ポンピングフリートの設備稼働率が維持されている。

北海ウェル・インターベンション市場

欧州は北海を中心とした成熟しながらも活発な市場として続いている。ノルウェーと英国は後期資産の最適化を奨励しており、炭素回収貯留への転換が新たなインターベンション需要を生み出している。厳格なESG方針により、メタン修復とウェル・インテグリティ管理が中核的な操業上の優先事項として位置づけられ、技術集約型のサービス契約の締結が促進されている。

ジア太平洋ウェル・インターベンション市場

アジア太平洋は最も成長の速いウェル・インターベンション市場の地域であり、2031年までに6.28%のCAGRが見込まれている。旺盛なエネルギー需要、支援的な政府政策、および東南アジアにおける野心的な海洋ガスプロジェクトが、先進的なインターベンション技術の導入を促進している。中国の旺盛な陸上リグ需要とインドの上流部門の自由化が規模を拡大させる一方、オーストラリアの成熟した海洋油田はLNG輸出インフラを維持するために高度なインターベンションを必要としている。

競合状況

ウェル・インターベンション市場は中程度の集中度を示しています。Schlumberger、Halliburton、Baker Hughesは統合されたポートフォリオ、グローバルロジスティクス、および継続的な研究開発投資により高い市場知名度を誇ります。彼らはしばしば、検層、刺激、および人工リフトを単一の商業フレームワークの下でバンドルし、オペレーターのインターフェースリスクを低減する複数年・複数サービスの入札を獲得します。

技術主導の買収は能力の幅を拡大します。SLBの2024年のChampionXの71億米ドルの買収は、人工リフトと化学注入の提供を強化し、より大きな統合契約を支援しました(SLB.COM)。Baker Hughesによるコイルドチュービング資産のAltus Interventionからの8億5,000万米ドルの買収は、リグレス洋上実行を強化しました。Weatherford、Expro、Welltecなどのホワイトスペースプレーヤーは、自律型トラクター、電動ワークオーバーユニット、およびライザーレス・インターベンションシステムを商業化することでニッチを開拓しています。

競争の激しさは現在、デジタル化、環境コンプライアンス、およびリスク分担型契約構造を中心に展開しています。リアルタイム地下データと予測分析を統合するプロバイダーは、稼働時間、コストの確実性、およびESGレポーティングで差別化し、コモディティ低迷時でもプレミアムマージンを獲得しています。

ウェル・インターベンション業界のリーダー

Schlumberger Limited

Halliburton Company

China Oilfield Services Limited

Weatherford International Plc.

Baker Hughes Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げたウェル・インターベンション市場の企業

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International plc

- Expro Group Holdings NV

- National Oilwell Varco Inc.

- Vallourec SA

- Scientific Drilling International

- China Oilfield Services Ltd (COSL)

- Helix Energy Solutions Group Inc.

- Archer Ltd.

- Welltec A/S

- Superior Energy Services Inc.

- Trican Well Service Ltd.

- Aker Solutions ASA

- Altus Intervention AS

- Hunting PLC

- TechnipFMC plc

- Petrofac Ltd.

- Oceaneering International Inc.

ウェル・インターベンション市場における最近の業界動

- 2025年1月:SLB(旧Schlumberger)は、複数の深水盆地での作業についてShellと21億米ドルの統合インターベンション契約を締結しました。

- 2024年12月:Baker Hughesは、Altus Interventionのコイルドチュービング資産を8億5,000万米ドルで買収を完了しました。この買収は、Altus Interventionのウェル・インターベンションおよび坑底技術の専門知識を統合することで、石油ガス業界におけるBaker Hughesの地位を強化します。

- 2024年11月:Halliburtonは、ブラジルのプレソルト鉱区における刺激およびインターベンションサービスについて、Petrobrasと18億米ドルの大型契約を締結しました。

- 2024年10月:Weatherfordは、水深最大3,000メートルまで対応する海底ウェル・インターベンション向けの自律型インターベンションシステムを発売しました。

世界のウェル・インターベンション市場レポートの範囲

ウェル・インターベンションとは、坑井の生産期間中またはその後に、坑井の状態もしくは坑井形状を変更し、坑井診断を提供し、または坑井の生産を管理するために実施される作業です。

ウェル・インターベンション市場は、展開場所および地域によってセグメント化されています。展開場所別では、市場は陸上と洋上にセグメント化されています。レポートはまた、主要な地域全体のウェル・インターベンション市場の市場規模と予測も対象としています。各セグメントについて、市場規模と予測は収益(米ドル)に基づいて算出されています。

セグメンテーションの概要

| 陸上 |

| 洋上 |

| 検層・坑底調査 |

| 刺激 |

| 人工リフト |

| ワークオーバーおよびフィッシング |

| その他(ゾーナルアイソレーション、砂制御など) |

| 軽度(スリックライン、Eライン、コイルドチュービング) |

| 中度 |

| 重度/ワークオーバー |

| 水平坑井 |

| 垂直坑井 |

| 浅水(400m未満) |

| 深水(400m~1,500m) |

| 超深水(1,500m超) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ノルウェー | |

| ドイツ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| ASEAN諸国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 展開場所別 | 陸上 | |

| 洋上 | ||

| サービスタイプ別 | 検層・坑底調査 | |

| 刺激 | ||

| 人工リフト | ||

| ワークオーバーおよびフィッシング | ||

| その他(ゾーナルアイソレーション、砂制御など) | ||

| インターベンションタイプ別 | 軽度(スリックライン、Eライン、コイルドチュービング) | |

| 中度 | ||

| 重度/ワークオーバー | ||

| 坑井タイプ別 | 水平坑井 | |

| 垂直坑井 | ||

| 坑井深度別 | 浅水(400m未満) | |

| 深水(400m~1,500m) | ||

| 超深水(1,500m超) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ノルウェー | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| ASEAN諸国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

ウェル・インターベンション市場の現在の規模はどのくらいですか?

ウェル・インターベンション市場規模は2026年に102億9,000万米ドルであり、収益は2031年までに134億3,000万米ドルに達すると予測されています。

ウェル・インターベンション市場はどのくらいの速度で成長すると予想されますか?

市場は2026年から2031年の間に年平均成長率5.47%で拡大すると予測されており、陸上ワークオーバーと深水プロジェクトの両方からの安定した需要を反映しています。

世界のウェル・インターベンション市場をリードしているのはどの地域ですか?

北米はシェール活動と厳格なメタン漏洩規制に支えられ、2025年に38.95%のシェアで最大の地域市場として留まっています。

ウェル・インターベンションサービスで最も急成長している地域はどこですか?

アジア太平洋は最も急速に拡大している地域であり、中国、インド、東南アジアが国内探鉱活動を拡大することで、2031年にかけて年平均成長率6.28%に向けて推移しています。

どのサービスセグメントが最も高い成長を記録すると予想されますか?

刺激サービスは、再水圧破砕および回収率向上プログラムの増加により、2031年にかけて年平均成長率7.35%で最も急速な拡大が見込まれています。

メタン漏洩規制は市場需要にどのような影響を与えますか?

義務的な漏洩検出および修復規則は定期的かつ非裁量的なインターベンション作業を生み出し、原油価格の低迷時でも安定した収益源を提供しています。 . . . . . . . 新規調査

最終更新日: