水自動化・計装市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.43 十億米ドル |

| 市場規模 (2030) | 6.35 十億米ドル |

| 成長率 (2025 - 2030) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水自動化・計装市場分析

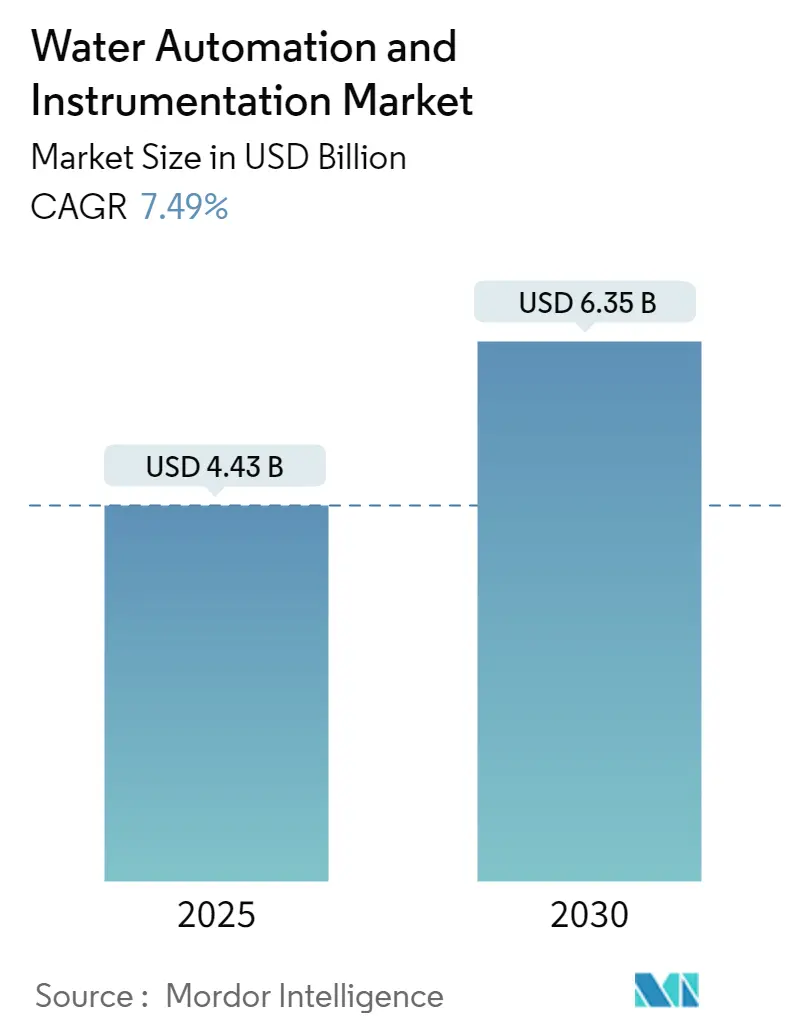

水自動化・計装市場規模は2025年に44億3,000万米ドルと推計され、予測期間(2025年~2030年)においてCAGR 7.49%で成長し、2030年までに63億5,000万米ドルに達する見込みです。

水自動化・計装産業は、世界的な水インフラ課題への対応という喫緊のニーズに牽引され、大きな変革を経験しています。米国水道協会によると、水道サービスの修繕、維持管理、拡張には今後25年間で約1兆米ドルの投資が必要と予測されています。この多大な投資要件は、老朽化したインフラと現代的な水管理システムソリューションへの需要増大を反映しています。米国土木学会(ASCE)は2030年までに廃水処理需要が23%増加すると予測しており、米国環境保護庁(EPA)は潜在的な廃水需要に対応するために2,710億米ドルの投資が必要と見込んでいます。

産業界では、デジタル能力とサービス提供の強化を目的とした戦略的パートナーシップと買収が急増しています。2023年3月、SUEZとSchneider Electricはスマート水管理向けの革新的なデジタルソリューション開発に特化した合弁会社の設立を発表し、統合デジタルソリューションへの業界のシフトを示しました。このコラボレーションは、インフラ計画、維持管理、最適化のための包括的なソフトウェアソリューションを提供することでデジタルトランスフォーメーションを加速することを目的としています。同様に、AutodeskによるInnovyzeの10億米ドルでの買収は、エンドツーエンドの水計装ソリューションとデジタルトランスフォーメーションに向けた重要な動きを示しています。

無収水(NRW)は産業界が直面する重大な課題であり続けており、世界銀行は水道事業者への世界的なコストを年間約1,410億米ドルと推計しています。水管理システムの効率は地域によって大きく異なり、オランダのように水損失を4%に抑えている国がある一方で、総供給水量の50%もの損失に苦しむ国もあります。この格差が、水不足が深刻な地域を中心に、水SCADAシステムなどの高度な水監視システムの採用増加を促しています。

技術革新は、スマート監視技術と高度な分析の統合を通じて水自動化の状況を再形成しています。超音波技術は液体レベル要件の業界標準となり、水・廃水アプリケーションに対して強化されたパフォーマンスと機能を提供しています。産業界では、圧力センサーと音響センサーを無線監視システムと組み合わせた新たなソリューションが登場しており、予知保全とリアルタイム漏水検知を可能にしています。追跡データと科学的理解が継続的に向上し、廃水処理とリサイクル能力の最適化につながっているため、これらの進歩は特に重要です。

世界の水自動化・計装市場のトレンドと洞察

水資源とエネルギーを守るための政府規制

米国環境保護庁(EPA)は、水質監視に悪影響を与える可能性のある未処理下水の不法排出を防止しながら、自治体に対して汚染物質の削減と雨水流出量の削減を義務付ける厳格な規制を実施しています。これらの規制はますます厳しくなっており、処理施設は以前は月に複数回の越流が許可されていたのに対し、現在は年間の特定の越流許容量に制限されています。これにより、水処理施設は容量の増加、維持管理の改善、規制遵守の確保のために、強化されたデータインサイトと報告機能を備えた包括的な制御システムを導入することを余儀なくされています。欧州では、水管理は水枠組み指令、都市廃水処理指令、地下水指令、環境品質基準指令など複数の指令によって規制されており、これらが産業廃水の発生と管理慣行を包括的に規定しています。

米国水道協会は、水道サービスインフラの修繕、維持管理、拡張には今後25年間で約1兆米ドルの投資が必要と予測しています。さらに、米国土木学会(ASCE)は2030年までに廃水処理需要が23%増加すると予測しており、EPAは潜在的な廃水需要に対応するために2,710億米ドルの投資が必要と推計しています。これらの規制上の圧力とインフラニーズにより、水処理施設はより優れたデータインサイト、遠隔アクセス機能、改善された報告機能を通じて将来に備えた運営を支援できる自動監視システムの採用を余儀なくされています。また、規制は自然水源への越流などの分野における革新を促進しており、プラントは遠隔監視システムと堅牢な制御システムのアップグレードを通じて効率を大幅に改善することが求められています。水センサー技術の統合は、これらの改善を達成する上で極めて重要です。

スマート水技術の採用増加

さまざまな地域におけるIoTとスマートシティの普及は、高度な計装・通信ソリューションの統合を通じて水管理能力を変革しました。世界上位40の水市場に関するグローバル・ウォーター・インテリジェンスの調査によると、オランダ、デンマーク、日本がスマート技術によって水損失をそれぞれ4%、6%、7%に効果的に管理している一方で、インドなどの地域では総供給水量の約50%もの水損失という課題に引き続き直面しています。この顕著な対比が、水不足、水質監視、消費管理に関する重大な課題に対処するためのスマート水管理ネットワークの開発を通じた、水SCADAシステムやIoT戦略などの自動化技術の採用増加を促しています。

水管理エコシステムは、意思決定者のために双方向通信を可能にする高度な機器、通信インフラ、支援ソフトウェアを組み込むように進化しました。インターネット・オブ・ウォーターなどの組織は、意思決定者のための水データの発見可能性、アクセス可能性、使いやすさを向上させるツールを提供することで、水データインフラの近代化を支援するために登場しました。IoTベースの遠隔監視の導入は、センサーを通じて手動介入なしにリアルタイム情報を提供し、現場での効果的な監視・管理だけでなく、オペレーターへのリアルタイムの可視性も実現します。この技術的変革は、運営効率、コスト削減、苦情対応、自然水資産の管理における透明性において大きな成果をもたらし、強化されたデータ活用能力を通じた配送システムの改善を促進しています。水管理システムの採用はこれらの進歩を達成する上で極めて重要です。

セグメント分析:水自動化ソリューション別

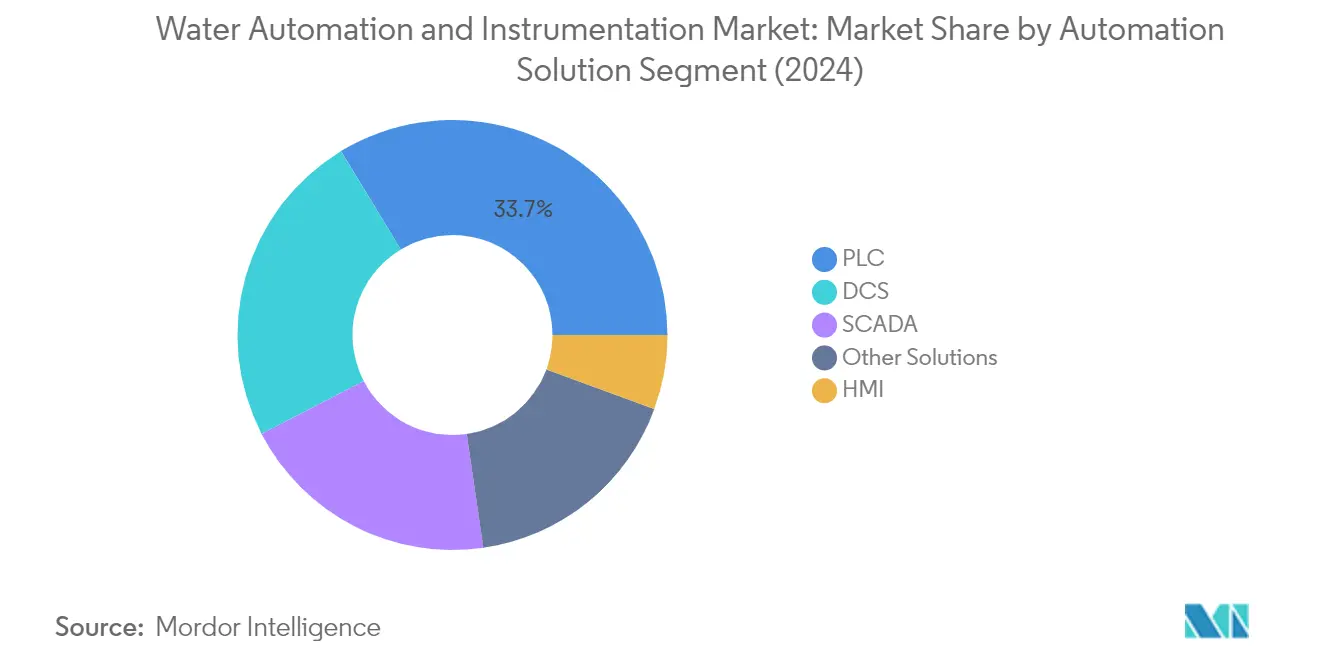

水自動化・計装市場におけるPLCセグメント

プログラマブルロジックコントローラー(PLC)セグメントは水自動化・計装市場を支配しており、2024年において約30%の市場シェアを保持しています。PLCは、制御操作の柔軟性を向上させ複雑さを軽減することで、水制御システムの簡素化において重要な役割を果たしています。これらのマイクロプロセッサーベースのデバイスは、産業プロセスと機械の制御に広く活用されており、ネットワーク上でデータを共有するための監視・通信機能を含む高度な機能を提供しています。PLCの拡張機能は、オペレーターがより包括的なデータにアクセスできるようにすることで運営効率を向上させるためにますます活用されています。その汎用性により、ポンプ場のモーターコンタクターや撹拌機モーターの制御から水システムの圧力トランスミッターの計測まで、さまざまなアプリケーションに対応できます。PLCとSCADAシステムとの統合能力はその価値提案をさらに高め、現代の水自動化インフラにおける不可欠なコンポーネントとなっています。

水自動化・計装市場におけるHMIセグメント

ヒューマンマシンインターフェース(HMI)セグメントは水自動化・計装市場において最も急成長するセグメントとして台頭しており、2024年から2029年にかけて約10%のCAGRで成長すると予測されています。この著しい成長は、水処理プロセスを効果的に監視・制御できる直感的なユーザーインターフェースへの需要増加によって牽引されています。現代のHMIソリューションは、遠隔監視機能、タッチスクリーンインターフェース、モバイルデバイス互換性などの高度な機能を組み込んでおり、効率的なプラント運営にとってますます不可欠なものとなっています。セグメントの成長は、IoT機能、クラウド接続、リアルタイムデータ可視化機能の統合によってさらに促進されており、オペレーターがより情報に基づいた意思決定を行い、運営上の変化に迅速に対応できるようにしています。高性能HMIの採用により、プラントの可視化能力が大幅に向上し、オペレーターは履歴情報と強化されたナビゲーションメニューを備えた包括的なプラントビューにアクセスできるようになっています。

水自動化ソリューションにおける残余セグメント

水自動化ソリューション市場は、分散型制御システム(DCS)、監視制御・データ収集(SCADA)、その他の自動化ソリューションを含む他のいくつかの重要なセグメントを包含しています。DCSシステムは、産業プロセスにおける複雑で大規模かつ地理的に分散したアプリケーションを制御する能力において特に高く評価されており、SCADAシステムは水配水ネットワークの包括的な監視・制御機能の提供に優れています。これらのセグメントは市場の堅牢なエコシステムに総合的に貢献しており、それぞれが水処理・配水プロセスにおける特定の運営ニーズに対応しています。その他の自動化ソリューションセグメントには、水処理運営における追加的な制御・最適化レイヤーを提供する実験室情報管理システムや製造実行システムなどの専門技術が含まれています。

セグメント分析:水計装ソリューション別

水自動化・計装市場における流量センサー・トランスミッターセグメント

流量センサー・トランスミッターセグメントは水自動化・計装市場を引き続き支配しており、2024年において市場シェアの約49%を占めています。この重要な市場ポジションは、さまざまな水処理・配水アプリケーションにわたる流量計測技術の採用増加によって牽引されています。セグメントの優位性は、廃水監視と下水管理システムにおいて特に顕著であり、これらの水センサーは閉塞や堆積の防止において重要な役割を果たしています。スマート監視技術への需要増加と主要経済圏における水インフラプロジェクトの実施が、このセグメントの市場リーダーシップをさらに強化しています。さらに、水道事業者における無収水損失の削減と運営効率の向上への注目の高まりが、流量計測ソリューションの導入増加につながっています。

水自動化・計装市場における漏水検知システムセグメント

漏水検知システムセグメントは水自動化・計装市場において最も急成長するカテゴリーとして台頭しており、2024年から2029年にかけて約7%のCAGRで成長すると予測されています。この著しい成長は主に、節水への注目の高まりと配水ネットワークにおける水損失を最小化する必要性の増大に起因しています。セグメントの成長は、早期漏水検知のための音響センサー、圧力監視システム、スマート分析などの高度な技術の統合によってさらに加速されています。水道事業者と産業施設は、インフラの信頼性を向上させ運営コストを削減するために、これらのシステムへの投資を増やしています。デジタル技術とIoT対応漏水検知ソリューションの採用も、組織が水インフラの監視・維持管理のより効率的な方法を求める中でセグメントの急速な拡大に貢献しています。

水自動化・計装市場における残余セグメント

水自動化・計装市場は、レベルトランスミッター、圧力トランスミッター、温度トランスミッター、液体分析計、ガス分析計を含む他のいくつかの重要なセグメントを包含しています。レベルトランスミッターはさまざまな容器やタンクの液体レベルの監視・制御において重要な役割を果たし、圧力トランスミッターは水配水ネットワーク全体で正確な圧力計測を確保します。温度トランスミッターは水プロセス制御アプリケーションに重要な温度監視機能を提供します。液体・ガス分析計は水質基準の維持と規制遵守の確保に貢献します。これらのセグメントは包括的な水管理ソリューションの不可欠な部分を形成しており、それぞれが水処理、配水、監視アプリケーションにおける特定の機能を担っています。

セグメント分析:エンドユーザー産業別

水自動化・計装市場における公益事業セグメント

公益事業セグメントは2024年において水自動化・計装市場の最大シェアを占めており、発電・配電施設における水管理の重要な役割によって牽引されています。デジタル技術は世界中で公益事業システムをより効率的、接続性が高く、インテリジェントで、持続可能かつ信頼性の高いものにしています。水は、蒸気発生における温度変動の監視からパイプラインの水スケーラビリティの管理、熱伝達まで、公益事業の運営において重要な役割を果たしています。SCADAシステムなどの高度な自動化ソリューションの導入により、公益事業者は広大な水パイプラインネットワークのリアルタイム監視を実現しながらエネルギー消費を最適化できます。公益事業における現代の分散型制御システム(DCS)には、資産診断、パフォーマンス監視、フリート管理、高度なアラーム処理などの強化された機能が含まれており、プラントを停止させることなくオンラインアップデートが可能です。

水自動化・計装市場における製造セグメント

製造セグメントは2024年から2029年にかけて最も急速な成長率を示しており、インダストリー4.0技術とスマート製造慣行の採用増加によって推進されています。セクターの拡大は、製造、洗浄、冷却、煮沸、衛生管理などの生産プロセスにおいて工業用水が不可欠であることから、生産プロセスにおける水管理の重要なニーズによって牽引されています。製造施設は、環境規制への準拠を維持しながら処理、労働、廃棄コストを削減するために、自動化された廃水処理システムをますます導入しています。製造プロセス全体にわたるインライン水質試験モニター、分析計、コントローラー、トランスミッターの統合により、効率的なデータ収集とリアルタイム監視が可能になります。このトレンドは、持続可能な製造慣行への注目の高まりと業務全体での水使用量最適化の必要性によってさらに加速されています。

エンドユーザー産業における残余セグメント

化学産業セグメントは、有害な排水の処理と厳格な品質基準の維持における精密な水管理の必要性を特徴としています。食品・飲料セクターは製品品質と運営信頼性の確保のために水自動化を重視しており、紙・パルプ産業は温度と化学成分の厳密な監視を必要とするさまざまなプロセスに水自動化を大きく依存しています。これらのセグメントは、プロセス制御、品質監視、コンプライアンス管理などの分野における水自動化技術の革新を総合的に促進しています。各産業は固有の要件と課題をもたらし、高度な分析計器から高度な制御システムまで、専門的な自動化ソリューションの開発を継続的に形成しています。

水自動化・計装市場の地域セグメント分析

北米の水自動化・計装市場

北米は成熟した水自動化・計装市場を代表しており、厳格な環境規制と老朽化した水インフラのアップグレードの必要性によって牽引されています。米国とカナダがこの地域の主要市場であり、両国とも高度な水自動化技術の強力な採用を示しています。地域の成長は、スマート水管理システムへの投資増加と産業・自治体セクターにわたる効率的な水資源管理の必要性によって支えられています。

米国の水自動化・計装市場

米国は北米の水自動化・計装市場を支配しており、2024年において地域の市場シェアの約82%を占めています。同国の市場は、高速道路1マイルあたり約26マイルの水道本管と120万マイルの給水本管を有する広大な水・廃水インフラを特徴としています。成長はEPA規制への準拠の必要性、スマート水監視システムの採用増加、さまざまな産業にわたる高度な水制御システムの導入によって牽引されています。

カナダの水自動化・計装市場

カナダは北米において最も急成長する市場として台頭しており、2024年から2029年にかけて約6%の成長率が予測されています。同国の市場は、製造業総売上高の17%を占める堅牢な食品・飲料加工産業によって牽引されています。カナダが世界第4位の水力発電国であることから、水力発電プロジェクトへの注目の高まりが水自動化ソリューションへの需要をさらに促進しています。政府による水・廃水インフラ近代化プロジェクトへの積極的な投資が市場成長の新たな機会を創出しています。

欧州の水自動化・計装市場

欧州は水自動化・計装ソリューションの重要な市場を代表しており、高度な水処理技術と厳格な環境規制を特徴としています。地域の市場はドイツ、英国、フランス、イタリアなどの国々によって牽引されており、それぞれが市場全体の成長に大きく貢献しています。欧州連合の水枠組み指令とさまざまな水質基準が市場の状況を形成し続けており、高度な自動化ソリューションの採用を促進しています。

ドイツの水自動化・計装市場

ドイツは欧州市場をリードしており、2024年において地域の市場シェアの約28%を占めています。同国のリーダーシップポジションは、卓越した飲料水品質基準と高度な廃水処理インフラに起因しています。ドイツの産業界は水計装システムにデジタル技術とインダストリー4.0ソリューションをますます採用しており、高度な自動化・計装ソリューションへの需要を促進しています。

フランスの水自動化・計装市場

フランスは欧州地域において最も高い成長ポテンシャルを示しており、2024年から2029年にかけて約8%の成長率が期待されています。同国の市場は、水管理システムにおけるデジタルトランスフォーメーションイニシアチブの増加と、技術プロバイダーと水道事業者間のパートナーシップの拡大によって牽引されています。自動化を通じた無収水損失の削減と運営効率の向上への注目が、市場拡大の重要な機会を創出しています。

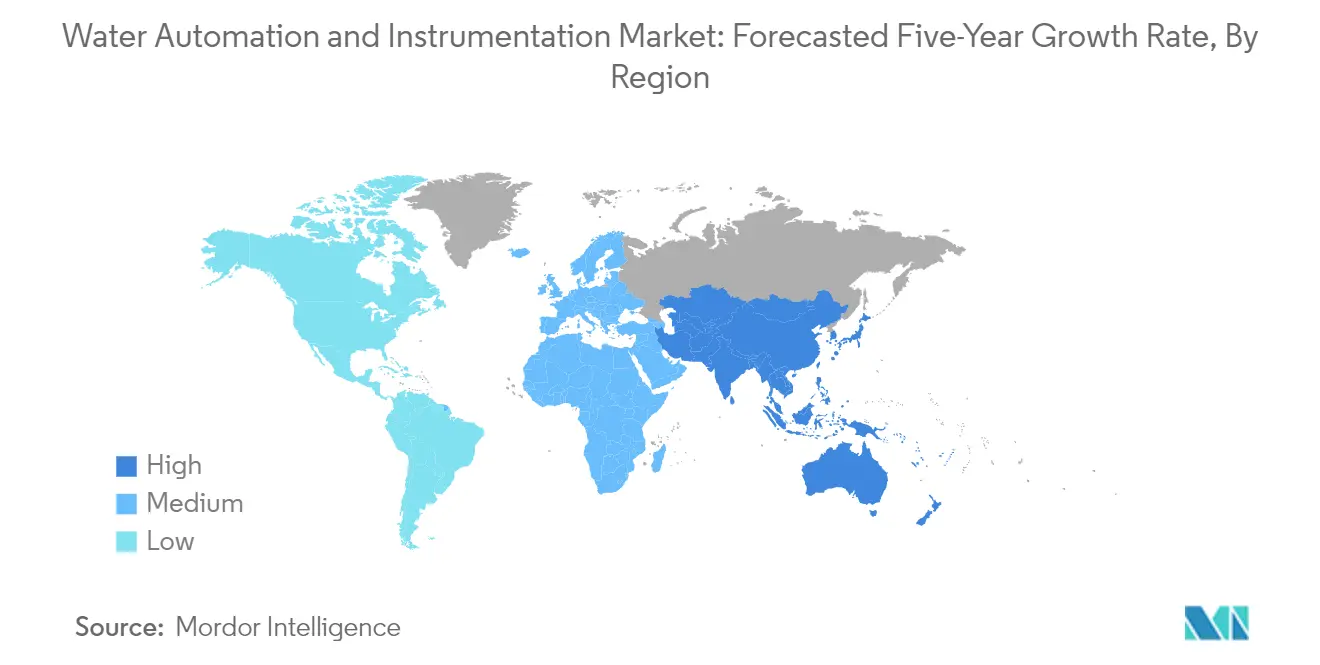

アジア太平洋の水自動化・計装市場

アジア太平洋地域は、先進国と発展途上国にわたる多様なニーズを持つダイナミックな水自動化・計装市場を代表しています。中国、日本、インド、オーストラリアなどの国々が、節水と水管理に関するさまざまなイニシアチブを通じて市場成長を牽引しています。地域の急速な工業化、都市化、水質と節水への注目の高まりが市場拡大の実質的な機会を創出しています。

中国の水自動化・計装市場

中国はアジア太平洋市場を支配しており、水インフラへの多大な投資と高度な水管理システムの導入によって牽引されています。南水北調プロジェクトなどのプロジェクトを通じた水不足への対応と廃水処理施設の急速な拡大への同国の注力は、水自動化へのコミットメントを示しています。スマート水技術の採用とIoTベースの監視システムの統合が市場成長をさらに加速させています。

インドの水自動化・計装市場

インドはアジア太平洋地域において最も急成長する市場として台頭しており、水処理インフラへの投資増加と自動化ソリューションの採用によって牽引されています。同国の水損失削減、運営効率の向上、増大する産業用水需要への対応への注力が重要な機会を創出しています。水処理プラントにおける高度な監視・制御システムの導入と、節水に向けた政府のイニシアチブが市場拡大を促進しています。

ラテンアメリカの水自動化・計装市場

ラテンアメリカの水自動化・計装市場は、産業用途の拡大と節水への注目の高まりを特徴としています。地域の市場成長は、特に製造と食品加工セクターにおけるさまざまな産業にわたる効率的な水管理ソリューションへの需要によって牽引されています。インフラ開発における課題に直面しながらも、地域はデジタルソリューションと自動化技術の採用増加を通じて有望な成長ポテンシャルを示しています。市場では、産業用水処理・管理システムに注力する国々において重要な発展が見られます。

中東・アフリカの水自動化・計装市場

中東・アフリカ地域は、水不足の課題と水管理インフラへの投資増加によって牽引される水自動化・計装市場において独自の機会を提示しています。サウジアラビアが地域市場をリードしており、アラブ首長国連邦が最も急速な成長ポテンシャルを示しています。節水、海水淡水化プロジェクト、産業用水管理への地域の注力が高度な自動化ソリューションの採用を促進しています。スマート水技術の導入と水インフラの近代化が市場拡大の新たな機会を創出し続けています。

競合状況

水自動化・計装市場のトップ企業

水自動化・計装市場は、ハードウェアとソフトウェアソリューションの両方にわたる継続的な製品革新を特徴としています。主要企業は、IoTとAI機能を製品に組み込みながら、高度なSCADAシステム、分散型制御システム、スマートセンサーの開発に多大な投資を行っています。遠隔監視、予知保全、データ駆動型意思決定を可能にする統合ソリューションの開発に強い注力がなされています。企業は製品ポートフォリオとサービス提供モデルの急速なデジタル化を通じて運営上の俊敏性を示しています。特にデジタルトランスフォーメーションイニシアチブにおける戦略的パートナーシップは、企業が技術能力の強化を求める中でますます一般的になっています。特にアジア太平洋と中東の新興市場における地理的拡大は、企業が現地製造施設を設立し流通ネットワークを強化する中で、引き続き主要な成長戦略となっています。

多角化した産業コングロマリットが市場を支配

競合状況は主に、ABB、Siemens、Schneider Electric、Rockwell Automationなどの企業を含む、包括的な自動化ポートフォリオを持つ大規模な産業コングロマリットによって支配されています。これらのプレーヤーは、広範なR&D能力、グローバルプレゼンス、深い業界専門知識を活用して市場ポジションを維持しています。市場構造は中程度の集中を示しており、主要プレーヤーが大きな市場シェアを支配する一方で、多数の専門的な地域プレーヤーが特定の地理的市場またはニッチなアプリケーションにサービスを提供しています。グローバルリーダーと地域スペシャリストの両方の存在が、企業が技術革新、サービス品質、地域市場理解において競争するダイナミックな競争環境を生み出しています。

市場では、企業が技術能力と地理的リーチの拡大を求める中で、重要な合併・買収活動が見られています。主要プレーヤーは、デジタル提供を強化しスマート水管理ソリューションを充実させるために、専門技術企業の積極的な買収を行っています。自動化企業と水道事業スペシャリスト間の戦略的パートナーシップはますます一般的になり、統合ソリューションの提供を可能にしています。地域プレーヤーはグローバルリーダーとの提携を形成して市場アクセスと技術能力を強化しており、グローバルプレーヤーは新興市場でのプレゼンスを強化するために現地企業とパートナーシップを結んでいます。

革新と顧客重視が成功を促進

水自動化・計装市場における成功は、特定の産業課題に対応する包括的な統合ソリューションを提供する企業の能力にますます依存しています。既存プレーヤーは、価値提案を強化するためにデジタル能力に投資しながら、ハードウェア、ソフトウェア、サービスを組み合わせたエンドツーエンドのソリューション開発に注力しています。顧客関係管理と地域市場プレゼンスが重要な差別化要因となっており、成功企業は強力なサービスネットワークと技術サポート能力を確立しています。コスト競争力を維持しながらカスタマイズされたソリューションを提供する能力が、特に価格に敏感な市場において重要な成功要因として浮上しています。

市場シェアの獲得を目指す競合企業にとって、特定のアプリケーションまたは地域市場への特化が実行可能な参入戦略を提供します。企業は、地域の水道事業者や産業顧客との強固な関係を構築しながら、特定の産業課題に対する革新的なソリューションの開発に注力しています。特に節水と水質監視に関する規制環境が市場ダイナミクスを形成し続け、準拠したソリューションを持つ企業に機会を創出しています。水自動化ソリューションの専門的な性質により代替リスクは比較的低いものの、企業は競争上の優位性を維持し進化する顧客ニーズに対応するために継続的に革新しなければなりません。

水自動化・計装産業のリーダー企業

ABB Group

Siemens AG

Schneider Electric SE

GE Corporation

Rockwell Automation Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2021年5月 - Schneider Electricは脱炭素化を加速するためにRocaグループと提携しました。製品の設計、製造、商業化における世界的リーダーであるRocaグループは、グループ全体で単一のグローバル戦略を確立し、脱炭素化に向けた新たなロードマップを定義しています。

- 2021年3月 - ゼネラル・エレクトリック・カンパニーは、オペレーターの効率向上を支援する重要な意思決定サポートを提供するCIMPLICITYおよびTrackerソフトウェアの機能強化を発表しました。CIMPLICITYは、複数拠点を持つ電力・水道事業者を含む、遠隔操業センターを構築する産業企業にとって理想的なソリューションです。新リリースでは、Proficy Operations HubおよびProficy Historianとの統合が強化され、集中型ウェブベースの可視化、制御、コンテキスト内データが提供されます。

世界の水自動化・計装市場レポートの範囲

水自動化システムと計装は、リアルタイム運用システムとプログラミングツールキットに基づいており、飲料水不足、水質の低下、高い処理監視コスト、エネルギー節約、供給コストなどの現在の世界的な問題を解決します。本調査は、DCS、SCADA、PLCなどの複数の水自動化ソリューションと、圧力トランスミッター、レベルトランスミッター、液体・ガス分析計などの水計装のダイナミクスを対象としています。

| DCS |

| SCADA |

| PLC |

| IAM |

| HMI |

| その他の水自動化ソリューション |

| 圧力トランスミッター |

| レベルトランスミッター |

| 温度トランスミッター |

| 液体分析計 |

| ガス分析計 |

| 漏水検知システム |

| 流量センサー・トランスミッター |

| その他の水計装ソリューション |

| 化学 |

| 製造 |

| 食品・飲料 |

| 公益事業 |

| 紙・パルプ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | オーストラリア |

| 中国 | |

| 日本 | |

| インド | |

| アジア太平洋その他 | |

| ラテンアメリカ | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 中東・アフリカその他 |

| 水自動化ソリューション | DCS | |

| SCADA | ||

| PLC | ||

| IAM | ||

| HMI | ||

| その他の水自動化ソリューション | ||

| 水計装ソリューション | 圧力トランスミッター | |

| レベルトランスミッター | ||

| 温度トランスミッター | ||

| 液体分析計 | ||

| ガス分析計 | ||

| 漏水検知システム | ||

| 流量センサー・トランスミッター | ||

| その他の水計装ソリューション | ||

| エンドユーザー産業 | 化学 | |

| 製造 | ||

| 食品・飲料 | ||

| 公益事業 | ||

| 紙・パルプ | ||

| その他のエンドユーザー産業 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | オーストラリア | |

| 中国 | ||

| 日本 | ||

| インド | ||

| アジア太平洋その他 | ||

| ラテンアメリカ | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

水自動化・計装市場の規模はどのくらいですか?

水自動化・計装市場規模は2025年に44億3,000万米ドルに達し、2030年までに63億5,000万米ドルへとCAGR 7.49%で成長する見込みです。

現在の水自動化・計装市場の規模はどのくらいですか?

2025年において、水自動化・計装市場規模は44億3,000万米ドルに達する見込みです。

水自動化・計装市場の主要プレーヤーは誰ですか?

ABB Group、Siemens AG、Schneider Electric SE、GE Corporation、Rockwell Automation Inc.が水自動化・計装市場で事業を展開する主要企業です。

水自動化・計装市場において最も急成長している地域はどこですか?

アジア太平洋が予測期間(2025年~2030年)において最も高いCAGRで成長すると推計されています。

水自動化・計装市場において最大のシェアを持つ地域はどこですか?

2025年において、北米が水自動化・計装市場で最大の市場シェアを占めています。

本水自動化・計装市場レポートはどの年を対象としており、2024年の市場規模はどのくらいでしたか?

2024年において、水自動化・計装市場規模は41億米ドルと推計されました。本レポートは水自動化・計装市場の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、本レポートは2025年、2026年、2027年、2028年、2029年、2030年の水自動化・計装市場規模を予測しています。

最終更新日: