全ラボ自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

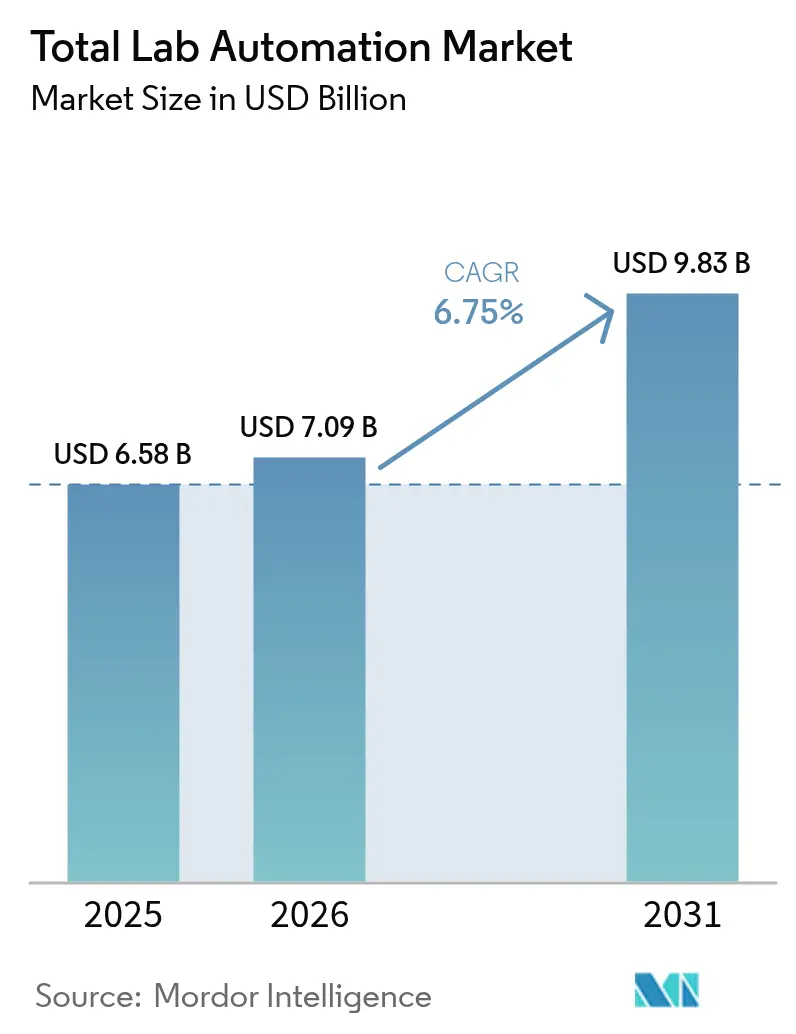

| 市場規模 (2026) | 7.09 十億米ドル |

| 市場規模 (2031) | 9.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる全ラボ自動化市場分析

全ラボ自動化市場規模は2025年に65億8,000万米ドルと評価され、2026年の70億9,000万米ドルから2031年には98億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.75%です。手作業ワークフローから統合自動化アイランドへの継続的な移行、EU IVDRに基づくコンプライアンスコストの上昇、細胞・遺伝子治療製造における品質管理需要が、高スループット液体ハンドラー、トラックシステム、ラボ情報ソフトウェアへの資本投入を維持しています。病院検査室では技術者の欠員率が二桁台に達しており、経営陣はロボティクスを人員不足リスクへのヘッジ手段と見なしています。ベンダーは現在、キャリブレーションのずれをダウンタイム前に検知する人工知能ファームウェアを組み込んでおり、調達担当者に高額購入の追加的な正当化根拠を提供しています。これらの要因が総合的に作用し、全ラボ自動化市場は、採用がティア1リファレンスラボから中規模地域センターへと広がるにつれて、持続的な中一桁台の成長が見込まれます。

主要レポートのポイント

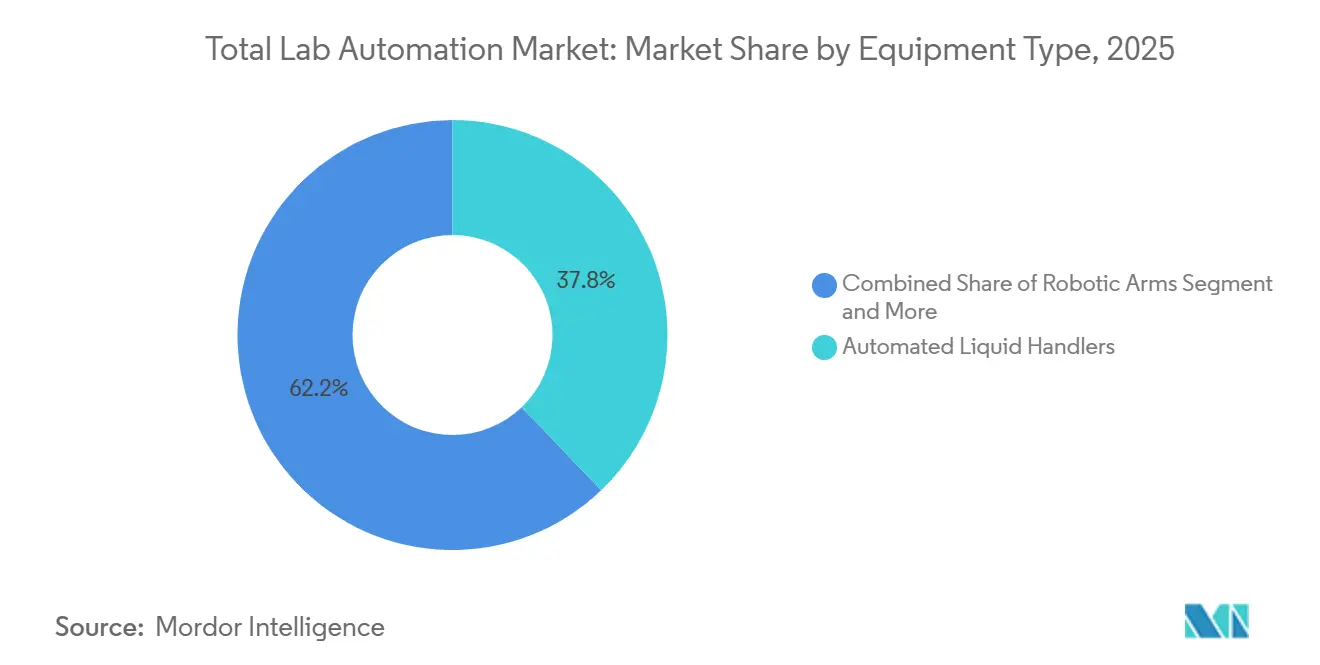

- 機器タイプ別では、自動液体ハンドラーが2025年の全ラボ自動化市場シェアの37.83%を占めてトップとなり、自動保管・検索システムは2031年までに8.41%のCAGRで拡大する見込みです。

- ソフトウェア別では、ラボ情報管理システムが2025年の全ラボ自動化市場規模の45.67%を占め、電子ラボノートブックは2031年まで8.01%のCAGRで進展しています。

- 自動化スコープ別では、分析・コアラボ自動化が2025年収益の50.21%を占めましたが、後分析ソリューションが予測期間中に最速の7.21%のCAGRを記録しています。

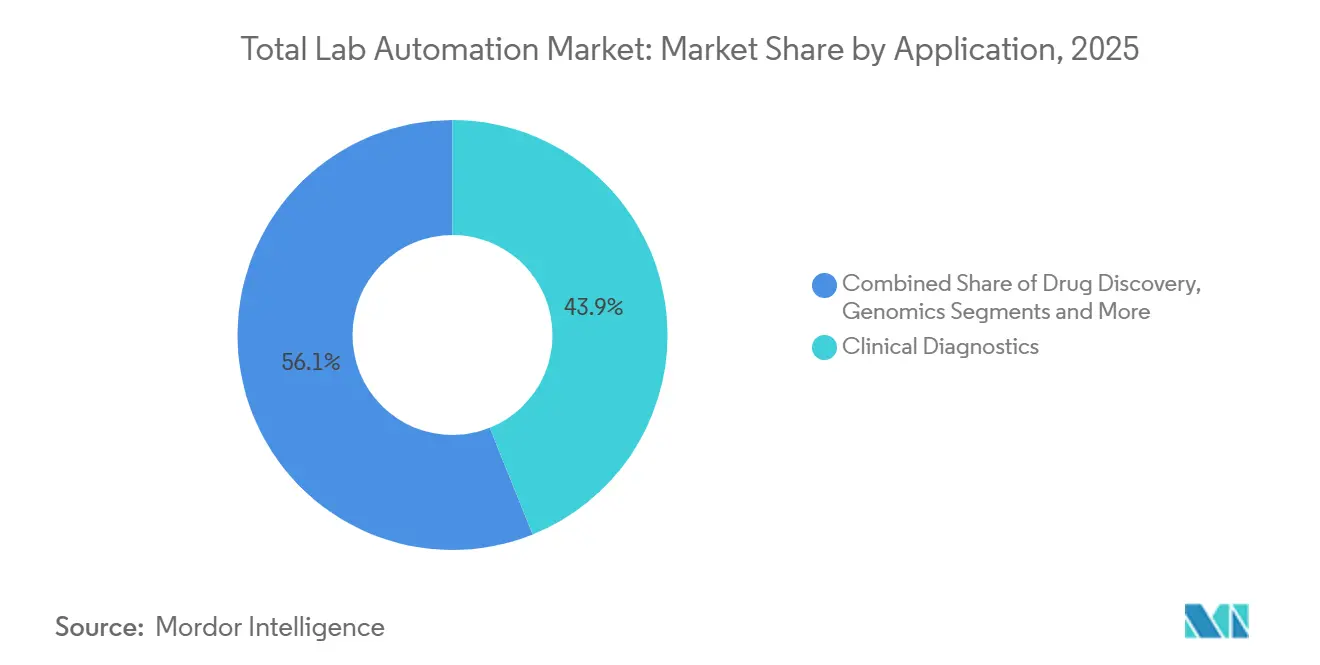

- 用途別では、臨床診断が2025年の全ラボ自動化市場規模の43.92%を占め、ゲノミクスは2026年~2031年の間に7.99%のCAGRで成長しています。

- エンドユーザー別では、病院および診断リファレンスラボが2025年に42.68%のシェアを保持し、CROおよびCDMOが2031年まで最高の7.02%のCAGRを記録しています。

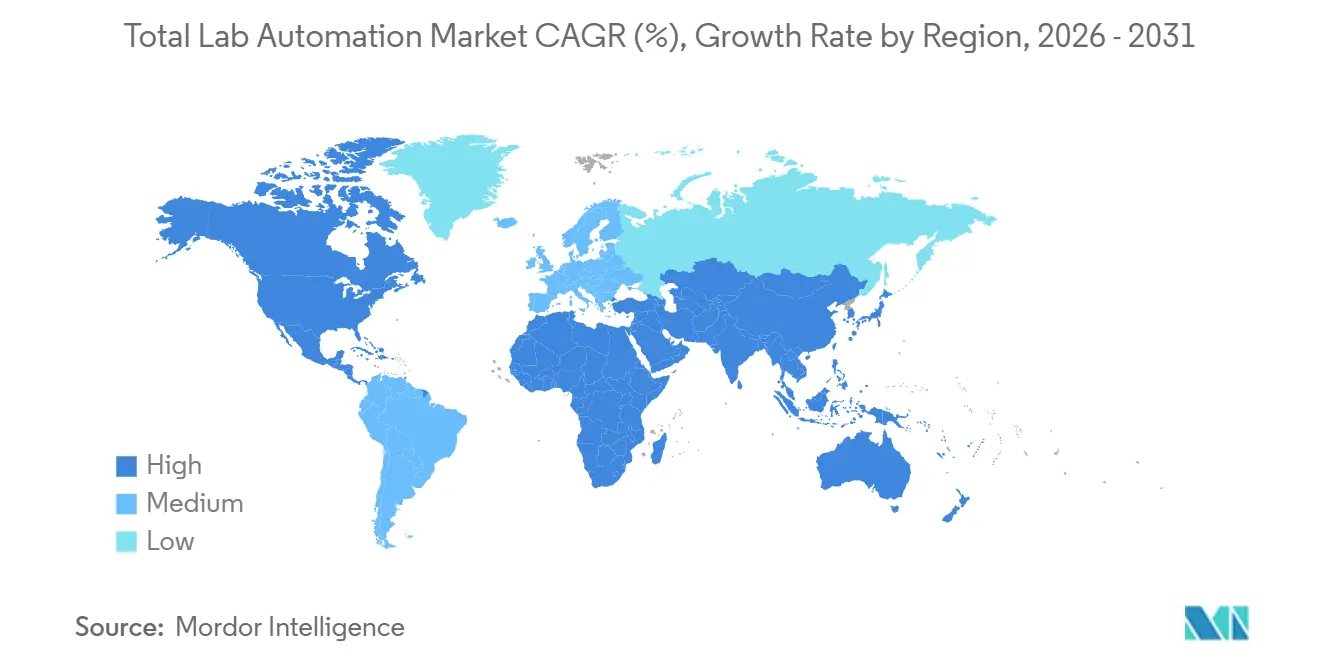

- 地域別では、北米が2025年収益の38.11%を占め、アジア太平洋地域は6.99%のCAGRで成長し、2031年までに差を縮める見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の全ラボ自動化市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI対応予知保全の統合 | +1.2% | 世界全体、北米および西欧が主導 | 中期(2~4年) |

| 臨床診断におけるEU IVDR主導のアップグレードサイクル | +1.5% | 欧州、英国および中東への波及 | 短期(2年以内) |

| 細胞・遺伝子治療製造における高スループット品質管理需要 | +1.3% | 北米、欧州、アジア太平洋コア | 長期(4年以上) |

| 分散型および仮想試験マイクロラボ | +0.8% | 北米、西欧 | 中期(2~4年) |

| 超低温自動保管を必要とするバイオバンク量の増加 | +0.7% | 世界全体、研究拠点に集中 | 長期(4年以上) |

| 政府資金によるスマート病院建設(GCCおよび中国) | +1.0% | 中東(GCC)、中国、東南アジアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI対応予知保全の統合

機械学習アルゴリズムが現在、液体ハンドラーのファームウェアに組み込まれており、サンプルランを中断するダウンタイムが発生する前にポンプシールの摩耗やロボットアームのずれを予測します。2025年の臨床・研究ラボの調査では、平均修理時間が約30%短縮され、機器稼働率が直接改善されたことが示されました。[1]Mayo Clinic Laboratories、「予知保全ケーススタディ」、mayocliniclabs.comペナルティ条項付きサービス契約を持つ受託研究機関が早期採用者であり、病院は予知アラートが定期メンテナンス窓口と一致することを評価しています。しかし、2025年のラボ科学者への調査では、検証済みシステム外の消費者向けチャットボットの「シャドーAI」利用が広く見られ、FDAが精査し始めている監査証跡のギャップが露呈しています。規制当局がガイダンスを策定するにつれ、ベンダー組み込みAIが非公式な回避策を上回るペースで普及し、このドライバーの勢いを強化する可能性が高いです。

臨床診断におけるEU IVDR主導のアップグレードサイクル

欧州連合の体外診断規制は2022年5月および2025年5月の移行期限を設定し、検査室にレガシーのクラスB、C、Dデバイスを廃止するか、コストのかかるミドルウェアの改修を検証することを強いました。多くの施設は、分析装置、トラック、準拠ソフトウェアを単一の適合性評価にまとめたターンキー自動化アイランドを選択しました。調達チームは複数年のロードマップを18か月の購買集中期間に凝縮し、猶予期間が2026年まで続く中で需要のピークを生み出しました。規制に組み込まれたリアルタイムパフォーマンス評価条項も継続的なデータ集約を必要とし、新しいミドルウェアなしにはスタンドアロン機器では対応できません。これらの複合的なコンプライアンストリガーにより、IVDRは欧州における全ラボ自動化市場の最も重要な近期成長触媒となっています。

細胞・遺伝子治療製造における高スループット品質管理需要

自家CAR-TおよびアロジェニックなCAR-T幹細胞療法は、手作業のピペッティングではスケールアップできない数千件のバッチ固有の無菌性、効力および同一性試験を生み出します。主要なCDMOは、FDA 21 CFR第211部およびEMAアネックス1の品質要件を満たすため、無菌チップ廃棄および環境エンクロージャーを備えた液体ハンドラーに多額の投資を行いました。[2]Lonza、「バカビルサイト投資発表」、lonza.comLonzaのVacavilleキャンパスでは、5億米ドルの改修により上流バイオリアクターデータが下流分析に直接連携され、バッチリリースのタイムラインが数時間短縮されました。Thermo Fisher Scientificも同様の取り組みを行い、シングルユースバイオリアクターとプロセスデータをLIMSバックボーンに送信する自動フィルフィニッシュモジュールを組み合わせました。[3]Thermo Fisher Scientific、「バイオロジクス製造拡張」、thermofisher.comこれらの投資は、自動化が任意の効率化アップグレードではなく、細胞・遺伝子治療の経済性において不可欠なものになりつつあることを証明しています。

政府資金によるスマート病院建設

湾岸協力会議諸国および中国のいくつかの省は、新病院の入札において自動化対応を規定し、設計段階でトラックシステム、ミドルウェア、ロボットアームを組み込んでいます。アラブ首長国連邦のPureLabハブは、ISO 15189認定のもとで複数の病院から検体を集約し、検査あたりの人件費を削減し品質指標を統一しています。中国の省の保健委員会は、Mayoクリニックのロチェスター処理量ベンチマークを模倣し、1日最大15,000件の検体を処理する同様の地域診断センターを推進しています。現地調達要件により多国籍ベンダーは合弁事業に参入せざるを得ませんが、膨大な量の可能性がマージン圧縮を相殺し、強力な政府主導の需要流を生み出しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 真のTLAアイランドに対する7桁の設備投資と長期ROI | -1.1% | 世界全体、中規模ラボで深刻 | 中期(2~4年) |

| 次世代分析装置とのレガシーミドルウェアのギャップ | -0.9% | 北米、欧州 | 短期(2年以内) |

| サイバーセキュリティおよびデータ主権コンプライアンスの負担 | -0.7% | 世界全体、EUおよび北米で厳格 | 長期(4年以上) |

| 精密メカトロニクスにおけるサプライチェーンの不安定性 | -0.8% | 世界全体、アジア太平洋のサプライベースに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

真のTLAアイランドに対する7桁の設備投資と長期ROI

完全な自動化アイランドは、トラックハードウェア、ミドルウェアライセンス、建物改修を合計すると100万米ドルを超えることが多いです。韓国の病院を対象とした査読済み研究では、手作業ステップを86~90%削減した後でも、回収期間は3.54~6.24年と算出されました。1日5,000件未満のサンプルを処理する中規模ラボは、資本予算のハードルを越えることが難しく、代わりに段階的な前分析または後分析モジュールを選択しています。この段階的な採用パターンは、明確な長期的効率性の利点にもかかわらず、全ラボ自動化市場全体の成長軌道を抑制しています。

次世代分析装置とのレガシーミドルウェアのギャップ

多くのラボでは、現代の分析装置が送信するHL7 FHIRや独自データパケットを解析できない10年前のミドルウェアを依然として使用しています。新しい接続ごとのインターフェース検証には数週間のインフォマティクス作業が必要となり、機器のコミッショニングが延長され、手作業による転記リスクが生じます。ミドルウェアベンダーはアップグレードパスを提供していますが、スキーマ移行とスタッフの再教育により総所有コストが増加し、分析装置の更新サイクルが遅延します。標準化団体は統一データモデルに取り組んでいますが、実装が遅れており、これが持続的な逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:液体ハンドラーが製薬ワークフローを支える

自動液体ハンドラーは2025年の全ラボ自動化市場シェアの37.83%を占め、ELISA、高スループットスクリーニング、核酸抽出における役割を裏付けています。ロボットアームは遠心分離機、分析装置、アーカイブモジュール間で検体ラックを搬送し、多くのアイランドの機械的バックボーンを形成しています。最も成長の速いサブセグメントである自動保管・検索システムは8.41%のCAGRで、マイナス80℃で数百万本のバイオバンクバイアルを保護し、バーコードと保管連鎖ログを追跡しています。これらのプラットフォームは総合的に、専門ハードウェアがモノリシックな単一ベンダーソリューションではなくミドルウェアを通じて連携するモジュール型エコシステムへの業界の転換を示しています。

第二層のデバイス、臨床化学分析装置、自動プレートハンドラー、専門ロボットアクセサリーが機器ランドスケープを補完しています。病院は当日ターンアラウンドを保証する化学・免疫トラックを好み、プロテオミクスラボは質量分析計に供給するプレートハンドラーに依存しています。サブナノリットル分注や極低温検索速度などの狭い性能ニッチに特化したベンダーは、多角化したコングロマリットに対しても契約を獲得し、全ラボ自動化市場内の活発な競争環境を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソフトウェア別:LIMSの優位性がELNの台頭に直面

ラボ情報管理システムは2025年のソフトウェア収益の45.67%を占め、FDA 21 CFR第11部およびISO 17025を満たす検体追跡、監査証跡、電子署名を提供しています。しかし、電子ラボノートブックは研究者が紙から検索可能なクラウド接続記録に移行するにつれて8.01%のCAGRが見込まれています。ユーザー調査では、現在のELNに満足しているのは62%のみで、プラットフォーム内でデータを分析できるのはわずか5%であり、組み込み分析機能を備えた次世代製品への需要を高めています。科学データ管理システム、LIS、クロマトグラフィーデータシステムは専門ニッチを占めていますが、孤立したアーカイブを避けるためにミドルウェアとの緊密な連携が必要です。

調達チームは現在、ハードウェア仕様と同様にソフトウェアのロードマップを慎重に評価しています。病院は患者レポート用にLIS、検体ロジスティクス用にLIMS、方法開発用にELNを導入し、それぞれが安全なインターフェースを必要とする場合があります。ローコード統合ツールを提供するベンダーが支持を得ており、全ラボ自動化市場全体でソフトウェアの相互運用性が将来の購入基準として浮上しています。

自動化スコープ別:後分析が勢いを増す

分析・コアラボ自動化が2025年支出の50.21%を占めたのは、化学・免疫アッセイトラックが最も明確な人件費削減をもたらすためです。しかし、後分析モジュール(自動検証、アーカイブ、データ照合)は、ラボが結果のリリースこそがターンアラウンドの時計を決めることを認識するにつれて、最速の7.21%のCAGRを示しています。自動検証アルゴリズムは所見を患者履歴と比較し、技術者を複雑なレビューに解放し、平均結果リリース時間を有意義な分数短縮します。

デキャップ、分注、チューブ仕分けを行う前分析ロボティクスは上流での検体完全性を保護します。フルスコープのアイランドはエンドツーエンドの自動化を約束しますが、1日5,000件以上の検体を処理する大規模センターでのみ実現可能です。中規模病院は代わりに前分析または後分析モジュールを先に採用し、量が増加するにつれてコアラボトラックを追加するという段階的なアプローチをとり、全ラボ自動化市場のアドレス可能なベースを拡大しています。

用途別:ゲノミクスがレガシー診断を上回る成長

臨床診断は2025年収益の43.92%を占め、スループットで償還される定型パネルが牽引しています。しかし、ゲノミクスはシーケンシングコストの低下によりオンコロジー、希少疾患、薬理ゲノミクス検査が解放されるにつれて7.99%のCAGRを記録しています。2024年に発売されたIlluminaのNovaSeq Xはゲノムコストを200米ドル近くまで押し下げ、国家スクリーニングパイロットを触媒しています。ライブラリー調製、ランセットアップ、下流バイオインフォマティクスを統合する自動化プラットフォームへの需要が高まっています。

創薬、プロテオミクス、メタボロミクス、バイオバンク管理が多様化したテールを形成しています。ナノリットル分注が可能な高密度液体ハンドラーは1,536ウェルスクリーニングをサポートし、極低温保管は縦断的コホートサンプルを数十年間保存します。このような多様なユースケースにより、全ラボ自動化市場は成長を臨床診断のみに依存しない構造となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CROおよびCDMOが成長を牽引

病院および診断リファレンスラボは2025年収益の42.68%を維持していますが、CROおよびCDMOはバイオファーマのアウトソーシング波を反映して最高の7.02%のCAGRを記録しています。品質管理リリース試験、無菌性アッセイ、効力検査は現在、受託施設内で日常的に自動化され、バッチリリースのリードタイムが短縮されています。LonzaのVacavilleアップグレードとThermo Fisherの新しいシングルユースバイオリアクターは、小規模CDMOが追随しようとする設備・自動化投資の典型例です。

製薬メーカーは安定性試験とリアルタイムリリース試験を自動化し、学術機関はグラント予算をプールして自動化コアを共有しています。政府リファレンスラボはバイオセーフティレベル施設でロボティクスを採用し、病原体への暴露を制限しています。各アーキタイプは異なるリターン指標(人件費、サンプルスループット、規制コンプライアンス、安全性)を重視しており、全ラボ自動化市場内のソリューションの多様性を広げています。

地域分析

北米は2025年収益の38.11%を生み出しており、メディケアの料金体系が迅速なターンアラウンドを報酬とし、検査室が二桁台の技術者欠員率に対処しています。Mayoクリニックのロチェスターコアラボは、マイクロサンプル分析装置により必要血液量を半減させた後、年間600万件以上の検査を処理しており、完全なアイランドで達成可能なスケールを示しています。Labcorpの2026年のcobas Mass Specプラットフォーム導入は、米国の商業ラボに質量分析免疫アッセイをもたらし、自動化の高度化を促進し、競合他社に同様のアップグレードの評価を促しています。

アジア太平洋地域は2031年まで6.99%のCAGRで最も成長の速い地域です。中国の省政府は統合トラックを備えた地域診断センターに資金を提供し、インドはグリーンフィールド病院入札に自動化条項を組み込んでいます。日本の高齢化社会は血液学・凝固分析装置の需要を牽引し、シンガポールは自動化スタートアップハブとして自らを位置づけています。これらのトレンドが総合的に北米との歴史的な量のギャップを縮め、全ラボ自動化市場のフットプリントを東方に拡大しています。

欧州の大きなシェアは、分析装置とミドルウェアの交換を単一調達にまとめるIVDR期限に起因しています。南米、中東、アフリカには小規模ながら急速に拡大するポケットが存在します。アラブ首長国連邦のPureLabハブはISO 15189認定のもとで複数病院の検体を処理しており、ブラジルとメキシコが注目する地域化モデルを示しています。新興市場のラボは多くの場合モジュール型ソリューションから始め、償還とインフラが成熟するにつれて完全なアイランドへと構築していきます。

競争環境

全ラボ自動化市場は中程度に分散した状態が続いています。Danaher、Roche Diagnostics、Siemens Healthineers、Abbott Laboratoriesがリードパックを形成していますが、いずれも20%のシェアを超えておらず、ニッチなイノベーターの余地が残っています。DanaherによるAI主導のミドルウェアスタートアップの2024年買収は、予知保全とオーケストレーションインテリジェンスに向けた競争激化を示しています。Rocheは化学、免疫アッセイ、新興の質量分析モジュールを単一トラックに組み合わせ、統合された適合性評価でIVDR対応ラボを獲得することに賭けています。

スペシャリストはホワイトスペースで繁栄しています。Opentrons Labworksは1万米ドル未満のオープンソース液体ハンドラーを販売し、学術ラボにロボティクスを解放しています。BioseroとFormulatrixはソフトウェアSDKを通じてサードパーティデバイスを統合し、タンパク質結晶化と高スループットスクリーニング向けのベンダー中立セルを提供しています。極低温保管の専門家BrooksとAzentaは、バイオバンク成長に連動した急拡大ニッチである超低温自動化を支配しています。

サイバーセキュリティとデータ主権法が、国境を越えた転送を制限する管轄区域でのオンプレミスLIMSへの需要を促進しています。中国とインドの現地ベンダーは、多国籍企業がクラウド展開を好む場合にシェアを獲得しています。全体として、ハードウェアの信頼性、ミドルウェアの開放性、バリデーションサポートを組み合わせることができるサプライヤーは、主に機械仕様で競合するサプライヤーを上回るペースで成長する位置にあります。

全ラボ自動化業界リーダー

Danaher Corp. (Beckman Coulter)

Roche Diagnostics International AG

Siemens Healthineers AG

Abbott Laboratories

Tecan Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:LabcorpはノースカロライナのバーリントンにRoche DiagnosticsのcobAS Mass Specプラットフォームの導入を開始し、米国の商業ラボに質量分析免疫アッセイを導入しました。

- 2025年12月:Thermo Fisher Scientificは8台のシングルユースバイオリアクターと複数のフィルフィニッシュラインを追加し、プロセスデータを分析に連携する150万米ドルのデジタル化推進プログラムに支援されました。

- 2025年1月:CimcorpとMurata Machineryがパートナーシップを締結し、デュアルリーチシャトルと完全自動化「ドリームフィールド」サンプルウェアハウスを発表し、ラボ向けの高密度冷蔵保管ソリューションを推進しました。

- 2024年12月:Thermo Fisher ScientificはInnoviGeneスイートを発売し、ゲノム分析のためのキャピラリー電気泳動を自動化し、精密医療パイプラインにおける再現性を向上させました。

世界の全ラボ自動化市場レポートの範囲

全ラボ自動化(TLA)は、非常に反復的な作業を実行するためのラボ自動化システムです。ロボット機器が人間のオペレーターに代わって検体の準備と搬送を行います。

全ラボ自動化市場レポートは、機器タイプ(液体ハンドラー、ロボットアーム、保管システム、分析装置、プレートハンドラー)、ソフトウェア(LIMS、SDMS、ELN、LIS、CDS)、自動化スコープ(前分析、分析、後分析、TLAアイランド)、用途(診断、ゲノミクス、創薬、その他)、エンドユーザー(製薬・バイオテク、その他)、地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 自動液体ハンドラー |

| ロボットアーム |

| 自動保管・検索システム |

| 臨床化学・免疫分析装置 |

| 自動プレートハンドラー |

| ラボ情報管理システム(LIMS) |

| 科学データ管理システム(SDMS) |

| 電子ラボノートブック(ELN) |

| ラボ情報システム(LIS) |

| クロマトグラフィーデータシステム(CDS) |

| 前分析自動化 |

| 分析・コアラボ自動化 |

| 後分析自動化 |

| 全ラボ自動化(TLA)アイランド |

| 臨床診断 |

| ゲノミクス |

| 創薬 |

| プロテオミクスおよびメタボロミクス |

| バイオバンクおよびサンプル管理 |

| 製薬・バイオテクノロジー企業 |

| CRO・CDMO |

| 病院および診断リファレンスラボ |

| 学術・政府機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| 機器タイプ別 | 自動液体ハンドラー | |

| ロボットアーム | ||

| 自動保管・検索システム | ||

| 臨床化学・免疫分析装置 | ||

| 自動プレートハンドラー | ||

| ソフトウェア別 | ラボ情報管理システム(LIMS) | |

| 科学データ管理システム(SDMS) | ||

| 電子ラボノートブック(ELN) | ||

| ラボ情報システム(LIS) | ||

| クロマトグラフィーデータシステム(CDS) | ||

| 自動化スコープ別 | 前分析自動化 | |

| 分析・コアラボ自動化 | ||

| 後分析自動化 | ||

| 全ラボ自動化(TLA)アイランド | ||

| 用途別 | 臨床診断 | |

| ゲノミクス | ||

| 創薬 | ||

| プロテオミクスおよびメタボロミクス | ||

| バイオバンクおよびサンプル管理 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| CRO・CDMO | ||

| 病院および診断リファレンスラボ | ||

| 学術・政府機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

全ラボ自動化市場規模は2031年までにどのくらいになりますか?

2026年~2031年にかけて6.75%のCAGRで拡大し、98億3,000万米ドルに達すると予測されています。

現在最も高い収益を生み出している機器タイプはどれですか?

自動液体ハンドラーが2025年収益の37.83%を占め、主要な機器サブセグメントとなっています。

最も成長の速い地域はどこですか?

アジア太平洋地域は6.99%のCAGRを記録する見込みであり、2031年まで全地域の中で最速です。

新規自動化プロジェクトを制限する主な障壁は何ですか?

7桁の設備投資と3年を超える回収期間が、中規模ラボにとって主要な採用制約として残っています。

最も急速に拡大している用途分野はどれですか?

シーケンシングコストの低下に後押しされたゲノミクスワークフローが、2031年まで7.99%のCAGRで進展しています。

競争ダイナミクスを形成している主要プレーヤーは誰ですか?

Danaher、Roche Diagnostics、Siemens Healthineers、Abbott Laboratoriesがリードし、Opentrons、Biosero、Brooks Life Sciencesなどのイノベーターが専門ニッチを活用しています。

最終更新日: