生検デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

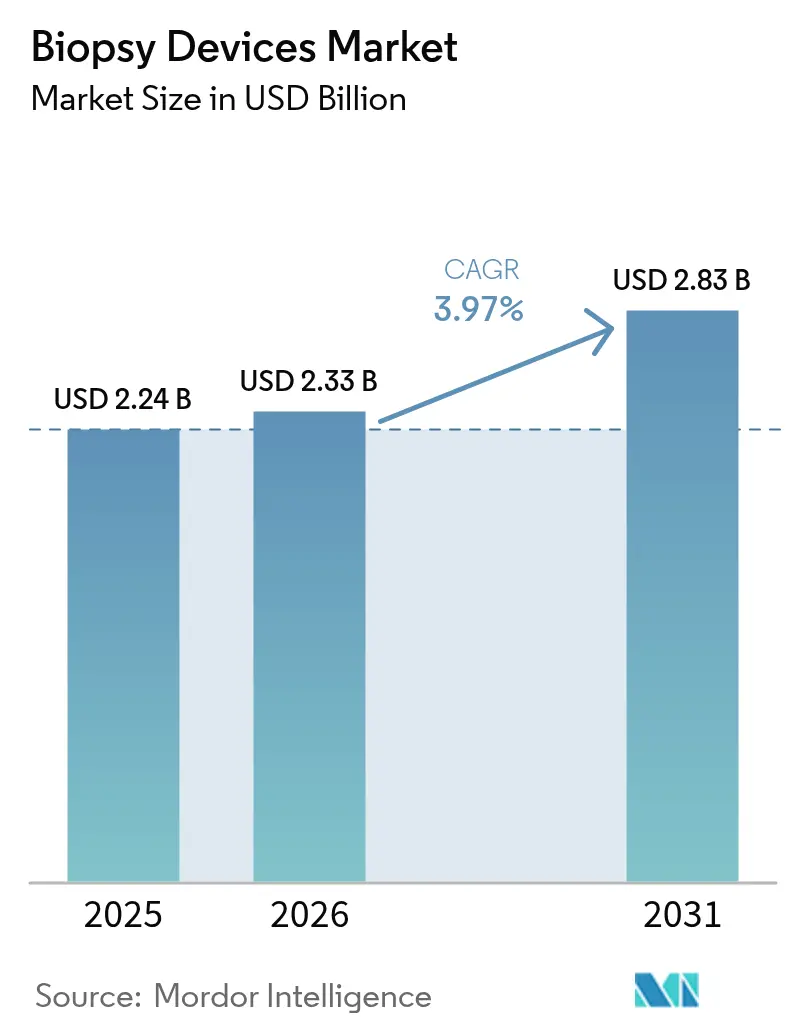

| 市場規模 (2026) | 2.33 十億米ドル |

| 市場規模 (2031) | 2.83 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生検デバイス市場分析

2026年の生検デバイス市場規模はUSD 23億3,000万と推定され、2025年のUSD 22億4,000万から成長し、2031年にはUSD 28億3,000万に達する見通しで、2026年から2031年にかけてCAGR 3.97%で成長します。病院、外来センター、診断クリニックが組織確認を必要とする早期がんプログラムを拡充するにつれ、需要は着実に拡大しています。特に真空技術とAI画像ガイダンスを組み合わせたシステムに代表される針ベースのイノベーションが、処置効率を高め、低侵襲ワークフローへの移行を後押ししています。オーストラリアの新たな肺がんプログラム(一括請求による低線量CTを活用)など政府資金による検診イニシアチブが、フォローアップ生検の件数増加とアクセス障壁の低減を促進しています。一方、生検デバイス市場は滅菌関連のリコールや液体生検アッセイの急速な普及という逆風に直面しており、これらの要因が成長軌道を抑制するものの、阻害するには至っていません。

主要レポートのポイント

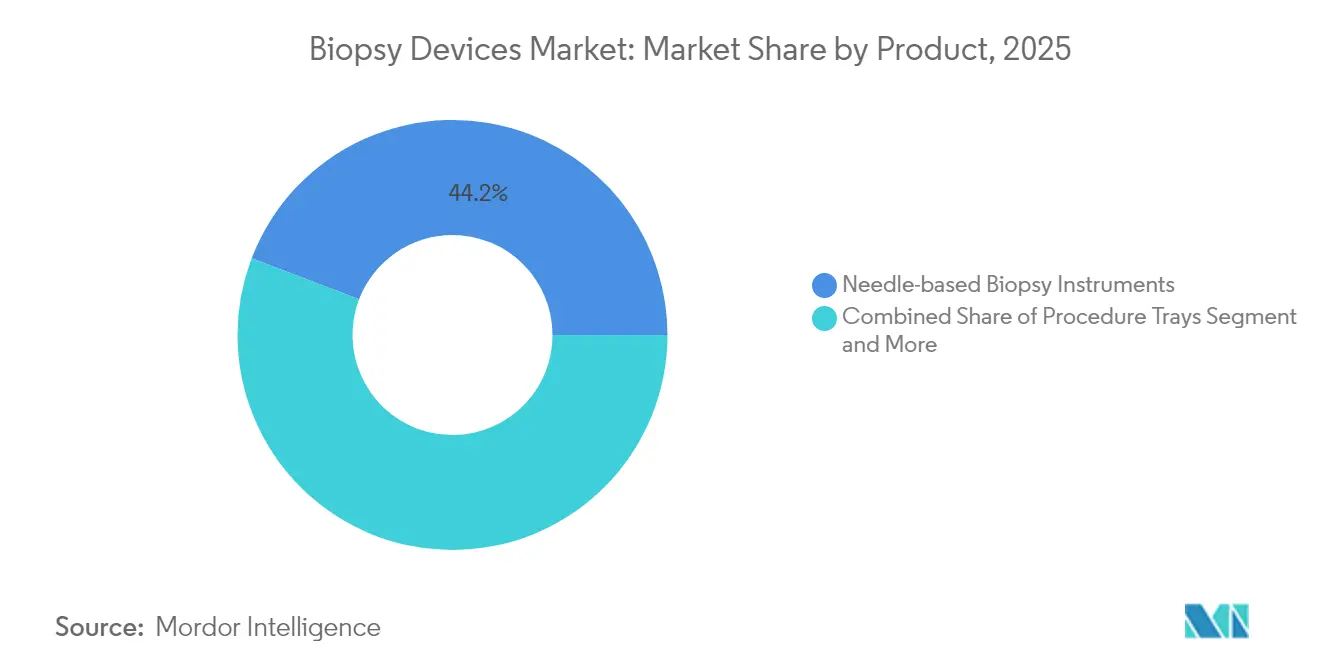

- 製品タイプ別では、針ベースシステムが2025年に44.20%の収益シェアを占めてトップとなり、2031年にかけてCAGR 8.12%で拡大する見込みです。

- 用途別では、乳房処置が2025年の生検デバイス市場シェアの31.12%を占め、肺処置は2031年にかけてCAGR 9.02%で成長する見通しです。

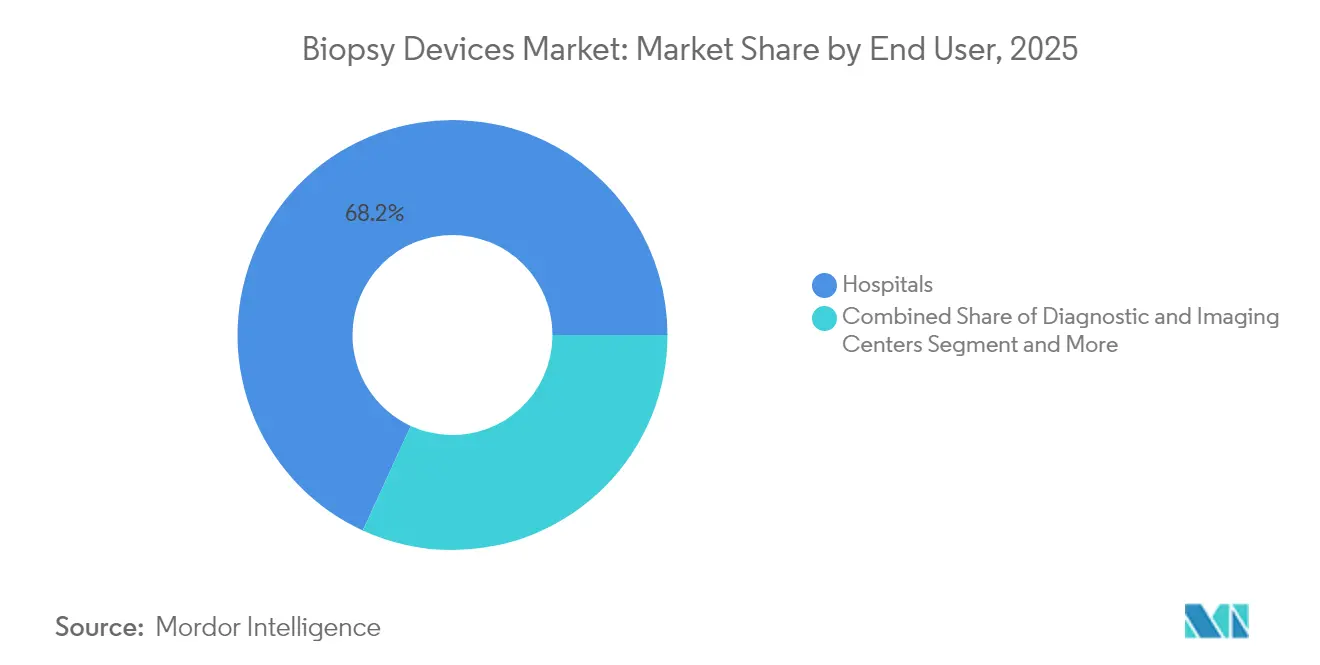

- エンドユーザー別では、病院が2025年の生検デバイス市場規模の68.15%を占め、外来手術センターはCAGR 9.18%(2031年まで)で最も急成長するチャネルとなっています。

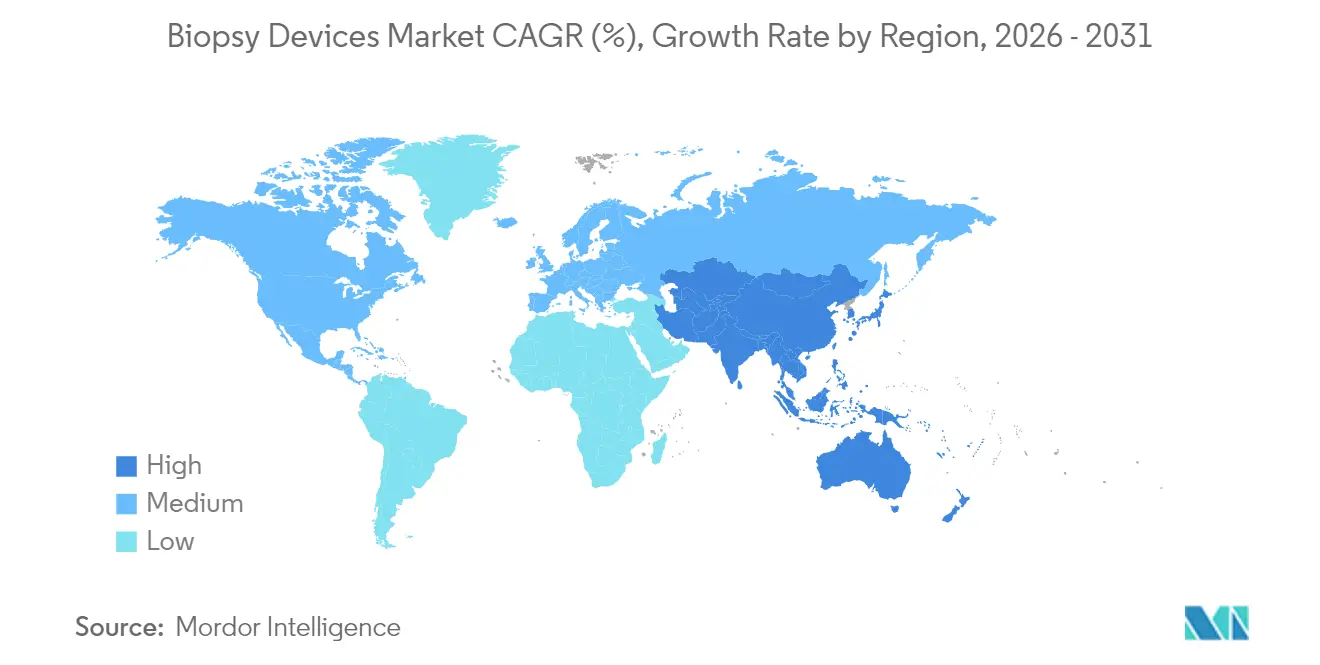

- 地域別では、北米が2025年収益の41.25%を占め、アジア太平洋地域は2031年にかけてCAGR 8.25%と最も高い地域別成長率を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の生検デバイス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 低侵襲がん診断に対する需要の増大 | +1.2% | グローバル | 中期(2〜4年) |

| 到達困難な臓器がんの罹患率増加 | +0.8% | グローバル | 長期(4年以上) |

| AIによる画像ガイダンスが初回穿刺成功率を向上 | +0.9% | 北米・EU | 短期(2年以内) |

| 政府資金による検診プログラムの拡大 | +0.7% | アジア太平洋地域中核、北米 | 中期(2〜4年) |

| 新興市場における外来手術センターの成長 | +0.6% | アジア太平洋地域中核 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低侵襲がん診断に対する需要の増大

キングス・カレッジ・ロンドンで開発されたナノニードルパッチは、人間の毛髪の1,000分の1の細さのマイクロニードルを数百万本挿入することで、組織を損傷することなく無痛での組織採取とリアルタイムモニタリングを可能にします。空気圧駆動ロボットカテーテルの並行した進歩により、複雑な管腔臓器内での6方向サンプリングが実現し、処置時間の短縮と患者の快適性向上が図られています。そのため、クリニックは合併症を最小化しつつ高品質な検体を採取できる低侵襲ハードウェアをますます好むようになっており、これが世界の生検デバイス市場の主要な触媒となっています。医療システムの購買担当者も、回復時間の短縮と再処置の減少による下流コストの低減を評価しており、普及を後押ししています。これらの技術が成熟するにつれ、ロボット駆動とマイクロサンプリングを一体的なプラットフォームに統合するサプライヤーが競争上の優位性を獲得しています。

到達困難な臓器がんの罹患率増加

肺がんは依然として世界最大のがん死亡原因であり、2024年の世界のがん死亡者数の18.7%を占めています[1]世界保健機関、「がんの世界的負担が増大、サービスへの需要が高まる中で」、who.int。肺、膵臓、脳へのアクセスにおける解剖学的障壁が、精密針、操縦可能なカテーテルシステム、高度な画像診断アクセサリーへの需要を高めています。高所得国が最大の疾病負担を抱えている一方、新興市場では同等の診断能力を持たないまま罹患率が急速に増加しています。そのため、病院はサンプリング精度を向上させ麻酔時間を短縮する画像ガイド下コアおよび真空補助デバイスへのアップグレードを進めており、この投資パターンが償還制度の厳格化の中でも生検デバイス市場を支えています。

AIによる画像ガイダンスが初回穿刺成功率を向上

Perimeter Medical Imaging AIは、術中に切除断端をマッピングすることで乳房温存手術における再切除率を低減するB-Series OCTシステムのFDA審査を通過しました。ClairityのBreastリスクプラットフォームおよびOlympusのCADDIE大腸内視鏡ソフトウェアも同様に米国の認可を取得しており、精度を高めるアルゴリズムを迅速に承認する規制当局の姿勢を示しています。2025年6月、FDAはAIデバイスに関するパフォーマンスモニタリング、バイアス軽減、市販後要件を概説したドラフトガイダンスを公表し、製造業者に承認への明確な経路を提供しました。早期採用者は初回穿刺成功率、処置時間、スタッフ生産性において測定可能な改善を確認しており、放射線科および手術室全体での統合が加速しています。

政府資金による検診プログラムの拡大

2025年7月に開始されたオーストラリアの国家肺がん検診プログラムは、50〜70歳の高リスク成人を対象に一括請求による低線量CTを提供しており、早期発見率を16%から60%に引き上げることが期待されています[2]オーストラリア政府保健省、「国家肺がん検診プログラムについて」、health.gov.au。同国はまた2024年に大腸検診の対象年齢を45歳に引き下げ、組織確認を必要とする陽性所見の対象者を拡大しました。米国では、国立がん研究所の新たな検診研究ネットワークが最大24,000人のボランティアを登録し、新興のマルチがんアッセイを検証する予定です。これらのイニシアチブは大規模な検診コホートを診断経路に誘導し、処置件数を増加させ、生検器具への継続的な需要を確保します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスのリコールおよび滅菌不良事案 | -0.4% | グローバル | 短期(2年以内) |

| 液体生検技術との競合 | -0.6% | 北米・EU | 中期(2〜4年) |

| 高件数市場における償還圧力 | -0.3% | 北米、EU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスのリコールおよび滅菌不良事案

Olympusは、分離可能なチップが26件の重篤な傷害を引き起こしたとして使い捨て肺生検シースを回収し、病院は在庫を隔離して処置を延期せざるを得ませんでした。Hologicは疼痛、感染、移動の報告を受けてBioZorbマーカー53,492個のクラスIリコールを実施しました。Cardinal Healthも滅菌上の懸念から生検関連処置キットを回収しました。こうした事案は規制当局の監視を強化し、コストのかかる是正プログラムを強いるとともに、臨床医の信頼を損なう可能性があり、生検デバイス市場の近期成長を抑制しています。

液体生検技術との競合

循環腫瘍DNAアッセイは、腫瘍モニタリングのための無痛かつ反復可能なサンプリングを提供し、臨床的な支持を獲得しつつあります。国立がん研究所は検証研究に資金を提供しており、Guardant HealthやThermo Fisherなどの企業がアッセイメニューを拡充し、従来の生検デバイスに対して価格・性能面での圧力をかけています。そのため、デバイスメーカーは精度、断端評価、分子プロファイリングワークフローとの統合を通じて差別化を図り、シェアを守る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:針ベースシステムがイノベーションを牽引

針ベース器具は2025年にUSD 9億9,000万の収益を生み出し、生検デバイス市場規模の44.20%を占め、2031年にかけてCAGR 8.12%を記録する見込みです。コアおよび真空補助モデルは電磁トラッキングとAI分析を統合し、疑わしい組織をリアルタイムで強調表示することで、経験の浅いオペレーターの学習曲線を短縮します。Elucent MedicalのEnVisio X1は、光学ナビゲーションと高周波ガイド深度制御を組み合わせたシステムとしてFDAのブレークスルー認定を取得しており、精密ターゲティングをめぐる投資競争を浮き彫りにしています。並行して、使い捨て針カートリッジが感染管理の要件に対応し、外来手術室での回転率を高め、生検デバイス市場が低急性度の環境へ浸透するのを支援しています。

処置トレイは、標準化されたキットがセットアップを効率化しケースあたりのコストを低減するため、安定した成長を記録しています。これは包括払いモデルの下で外来施設が重視する利点です。局在化ワイヤーは乳房ケアの定番として残っていますが、溶解するか低エネルギーレーダー信号を発する新しいクリップベースのマーカーが患者の快適性を向上させ回収ステップを不要にすることで、徐々に需要を侵食しています。カニューレ、オブチュレーター、真空チューブなどのサポートアクセサリーには現在RFIDタグが搭載されており、ロット追跡を自動化し最近の滅菌不良への対応としてリコール管理を簡素化しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

用途別:肺処置が成長を加速

乳房用途は、マンモグラフィー主導の検診経路と確立された外科プロトコルを背景に、2025年の生検デバイス市場シェアの31.12%を維持しました。しかし肺処置は2031年にかけてCAGR 9.02%を記録し、他のすべての用途を上回る見込みです。オーストラリアの公的資金による肺プログラムや米国・韓国の類似パイロットプログラムが、CT検診で発見された結節の大規模なコホートを気管支鏡室に誘導し、操縦可能な針と電磁ナビゲーションカテーテルへの需要を高めています。放射状超音波、細径生検、リアルタイム病理画像を組み合わせるサプライヤーが早期採用者を獲得しています。

大腸処置は、検診対象年齢の拡大とポリープを検出するAI対応大腸内視鏡アドオンの恩恵を受け、大腸内視鏡検査あたりの組織採取件数が増加しています。前立腺用途は、経会陰アクセスと真空補助コアを用いたMRI融合ガイダンスへとシフトし、がん検出率の向上と感染の低減を図っています。膵臓、肝臓、腎臓生検などその他の用途では、病院が超音波内視鏡や血管内ロボティクスに投資して従来アクセス不能だった病変に到達するにつれ、段階的な普及が見られ、生検デバイス市場のロングテールを強化しています。

エンドユーザー別:外来センターが成長エンジンとして台頭

病院は2025年に処置の68.15%を担い、特にAI意思決定支援をPACSおよび電子カルテと統合して即時の多職種レビューを可能にする高スループット生検プラットフォームの購入を継続しています。しかし、外来手術センターはCAGR 9.18%を達成する見込みであり、低い間接費と短い滞在時間を活かして、パンデミック中に病院から移行した待機手術を補完しています。コンパクトな真空補助コンソール、滅菌済み使い捨て針、トレイベースのコンポーネントキットを供給する開発業者が支持を得ており、これらのセンターの設備予算がモジュール式・従量課金モデルを好むためです。

診断画像センターは、既存のフロアプランに収まるポータブルスキャナーを活用して超音波ガイド下細針吸引やCTガイド下コア生検を追加し、サービスラインを拡充し続けています。専門クリニックやモバイルユニットは、特にアジア太平洋地域の未充足ニーズが高い国々において政府が農村地域へのアウトリーチに資金を提供するにつれ、小さいながらも増加するシェアを形成しています。これらのトレンドは総じて、生検デバイス市場が三次医療キャンパスを超えてコミュニティ環境へと普及することを後押ししています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

地域分析

北米は、充実した保険カバレッジ、技術志向の臨床医、明確な償還経路を背景に2025年収益の41.25%を占め、世界の生検デバイス市場における中核的地位を確固たるものにしています。AI補助OCT、ロボット気管支鏡、超細径フレキシブル針に代表される継続的なイノベーションが、資本設備の安定した更新サイクルを確保しています。しかし、病院は処置バンドルに対する支払者の精査に直面しており、不必要なサンプリングを削減するコスト効率の高い使い捨て品と予測分析への移行を促しています。

欧州は、国民医療制度が価値に基づく購買と個別化医療を重視するにつれ、緩やかながら安定した成長を記録しています。断端評価を支援するマーカーや標的療法を導く分子アッセイの普及が顕著であり、高品質な組織採取に対するEU需要を刺激しています。医療機器規制の下での規制整合化により承認期間が長期化していますが、明確な臨床的有益性の文書化が官僚的負担を相殺しています。

アジア太平洋地域は2031年にかけてCAGR 8.25%を記録する見込みであり、生検デバイス市場において断然最速のペースです。インドのUSD 6,120億の医療セクター整備、中国の第2層都市における腫瘍センターの拡充、東南アジアの民間病院ブームが対応可能なインストールベースを拡大しています。各国政府は同時に肺、大腸、子宮頸がん検診政策を展開し、処置パイプラインを充実させています。国内メーカーが台頭しているものの、真空および画像ガイドシステムにおいては米国、日本、欧州のプレミアムブランドが技術的リーダーシップを維持しています。

中東、アフリカ、南米はより小さなシェアを占めていますが、官民パートナーシップによるがんハブへの資金提供が行われている地域では選択的な急成長が見られます。湾岸地域では、大型専門病院が包括的な腫瘍キャンパスに連動した最高水準の生検スイートを調達しています。ブラジルとメキシコでは、償還制度改革が民間保険会社に高度な生検技術のカバレッジを促し、患者プールを段階的に拡大しています。サプライチェーンの課題と規制監督のばらつきが即時の成長を抑制していますが、多国籍企業は現地組立と流通アライアンスを通じて将来の成長を取り込む体制を整えています。

競合ランドスケープ

競合層は中程度に集中しており、上位5社が世界収益の相当部分を支配しています。Becton Dickinsonがバイオサイエンス・診断部門をスピンオフする決定は、高成長のインターベンショナル技術への集中を鮮明にしており、同社は5年間で米国製造能力拡大にUSD 25億を投資しています。Boston Scientificは2024年第3四半期にUSD 42億の売上を記録し、感染管理の負担を排除する使い捨て十二指腸内視鏡をスケールアップしており、使い捨て経路に対する臨床医の好みに合致しています。

中堅企業はAIガイド画像診断、ロボティクス、ナノスケールサンプリングのニッチを開拓しています。Perimeter Medical Imaging AIが光干渉断層撮影統合をリードし、スタートアップ企業は消化管壁から微小組織片を採取するナノニードルパッチやカプセルロボットを開発しています。既存サプライヤーは共同開発契約を追求しており、Olympusはクラウド分析プロバイダーと大腸内視鏡AIで協力し、Argon Medical Devicesは腫瘍学パートナーシップを通じて肝臓生検デバイスを展開しています。

品質問題が評判を塗り替えています。Olympus、Hologic、Cardinal Healthは注目度の高いリコール後に是正コストに直面しており、すべての競合他社が滅菌バリデーションと市販後サーベイランスを強化するよう促しています。同時に、Guardant Healthなどの液体生検企業の侵食が、ハードウェアベンダーに組織デバイスとゲノム検査サービスをバンドルさせ、オミクス主導の腫瘍学時代における関連性を確保させています。新興市場のホワイトスペースの見通しは、コスト重視の価格設定と処置水準を向上させるトレーニングプログラムを組み合わせられるプレーヤーに報いています。

生検デバイス産業リーダー

Argon Medical Devices

Cook Medical

Hologic Inc.

Becton, Dickinson and Company

Boston Scientific Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:キングス・カレッジ・ロンドンが、従来の生検針からの潜在的な転換を示す無痛リアルタイム組織採取を実施するナノニードルパッチを発表しました。

- 2024年9月:Argon Medical Devicesが、低侵襲肝臓サンプリングの選択肢を拡大するインターベンショナル放射線科向けTLAB経静脈的肝生検システムを発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによる本調査では、生検デバイス市場を、病院、診断センター、および外来診療環境において、手動またはイメージガイダンス下で固形組織サンプルを採取するために特別に設計された、再使用可能および単回使用の器具、コア、細針および吸引補助ガン、生検針、局在化ワイヤー、およびプレパック処置トレイのすべてと定義しています。

スコープ除外:液体生検キット、病理消耗品(スライド、染色剤)、および一般外科用鉗子は本サイジングの対象外です。

セグメンテーション概要

- 製品別

- 針ベース生検器具

- コア生検デバイス

- 吸引生検針

- 真空補助生検デバイス

- 処置トレイ

- 局在化ワイヤー

- その他製品

- 針ベース生検器具

- 用途別

- 乳房生検

- 肺生検

- 大腸生検

- 前立腺生検

- その他用途

- エンドユーザー別

- 病院

- 診断・画像診断センター

- 外来手術センター

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋地域その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のインターベンショナルラジオロジスト、腫瘍外科医、調達責任者、およびデバイスディストリビューターと構造化された電話会議を実施し、利用率の検証、吸引補助の普及状況の把握、および価格侵食の前提条件のテストを行いました。生物医学エンジニアとのフォローアップメールアンケートにより、文書にはほとんど現れないメンテナンスサイクルおよび再生利用トレンドが明確化されました。

デスクリサーチ

GLOBOCANがん罹患率表、WHO世界保健観測所、米国FDA MAUDEリコールログ、OECDヘルス統計などのオープンデータセットの広範なスキャンにより、基準疫学、デバイス安全アラート、および処置件数のベースラインが得られます。Medical Device Manufacturers Associationおよび地域放射線学会を含む業界団体は、ガイドライン更新情報およびインストールベース数を公表しており、製品採用曲線の較正に役立てています。企業の10-K、デバイスの510(k)サマリー、およびDow Jones FactivaおよびD&B Hooversを通じてアクセスした信頼性の高いニュースストリームは、価格およびチャネルの前提条件を裏付ける収益内訳、ASPコメンタリー、および生産能力拡大情報を提供します。列挙されたソースは当社のアプローチを例示するものであり、データのクロスチェックのために多数の追加的な公開および有料参考資料が活用されました。

市場規模算定と予測

トップダウン構造は、がん罹患率とイメージガイド生検処置率から始まり、モダリティ別普及率および症例あたりの使い捨て係数を乗じることで単位需要を導出します。主要サプライヤーの生検針出荷量のボトムアップ集計と、サンプリングされたASPに数量を乗じたものを照合前の合計値の基準として使用します。主要ドライバーである検診プログラムのカバレッジ、吸引補助シェア、平均販売価格の推移、日帰り処置ミックス、およびデバイスリコール頻度が多変量回帰に入力され、ARIMAオーバーレイが短期的な周期的変動を捉えます。欠損データポイント(例:民間クリニックの処置件数)は、インタビューを通じて検証された地域プロキシ比率を用いてギャップ補完されます。

データ検証と更新サイクル

アウトプットは独立した処置件数および病院支出トラッカーとの分散テストを通過し、異常値は二次ピアレビューを引き起こし、必要に応じて新たな専門家への問い合わせが行われます。レポートは12ヶ月ごとに更新され、重大なリコール、償還の変化、または主要なM&Aイベントが発生した場合には中間改訂が行われます。

Mordorの生検デバイスベースラインがステークホルダーの信頼を獲得する理由

公表数値はしばしば乖離しますが、これは各社が異なる製品バスケット、価格基準、および更新頻度を選択するためです。当社の厳格なスコープ、年次更新、および二段階検証により、意思決定者に安定した基準を提供します。

主要なギャップ要因には以下が含まれます:一部の出版社は可視化コンソールおよびロボットアームを市場価値に含め、他社は未開示のディストリビューターマークアップで2023年の収益を引き上げ、また一部は処置件数を再確認せずに過去データを繰り越しており、2024年の合計値が過大評価される結果となっています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 2.24 B(2025年) | Mordor Intelligence | - |

| USD 7.27 B(2024年) | Global Consultancy A | 可視化システムおよびロボットプラットフォームを含む |

| USD 2.40 B(2024年) | Trade Journal B | 処置件数の検証なしに2023年のサプライヤー収益を繰り越して使用 |

| USD 2.90 B(2024年) | Regional Consultancy C | 補助的な消耗品を追加し、グローバルで均一なASP上昇を仮定 |

この比較は、スコープを真の組織採取デバイスに絞り込み、変数を毎年再ベンチマークすることで、Mordorがクライアントが依拠できるバランスのとれた追跡可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

生検デバイス市場の現在の規模はどのくらいですか?

市場は2026年にUSD 23億3,000万を生み出し、2031年までにUSD 28億3,000万に達すると予測されており、CAGRは3.97%です。

最大のシェアを持つ製品カテゴリーはどれですか?

針ベースシステムが2025年収益の44.20%を占めてトップとなり、CAGR 8.12%で最も急成長するセグメントでもあります。

最も急速に拡大している用途はどれですか?

肺処置は新たな政府資金による検診プログラムに後押しされ、2031年にかけてCAGR 9.02%で成長する見込みです。

最も高い成長機会を持つエンドユーザーセグメントはどれですか?

外来手術センターはCAGR 9.18%を記録すると予測されており、病院や画像診断センターを上回るパフォーマンスが見込まれます。

2031年までに最も大きな増分収益を追加する地域はどこですか?

アジア太平洋地域は大規模な医療投資と拡大されたがん検診政策に支えられ、CAGR 8.25%で最大の増分成長をもたらす見込みです。

最終更新日: