ヨーロッパ生検デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

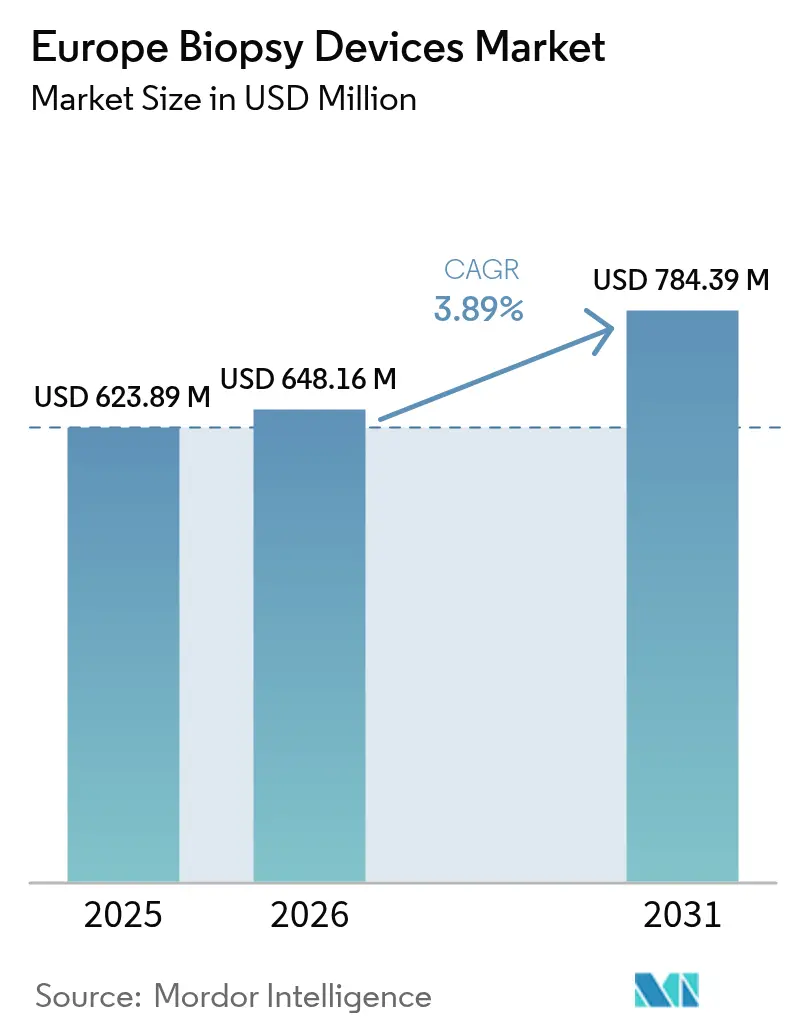

| 基準年の市場規模 (2025) | 623.89 百万米ドル |

| 市場規模 (2026) | 648.16 百万米ドル |

| 市場規模 (2031) | 784.39 百万米ドル |

| 成長率 (2026 - 2031) | 3.89% CAGR |

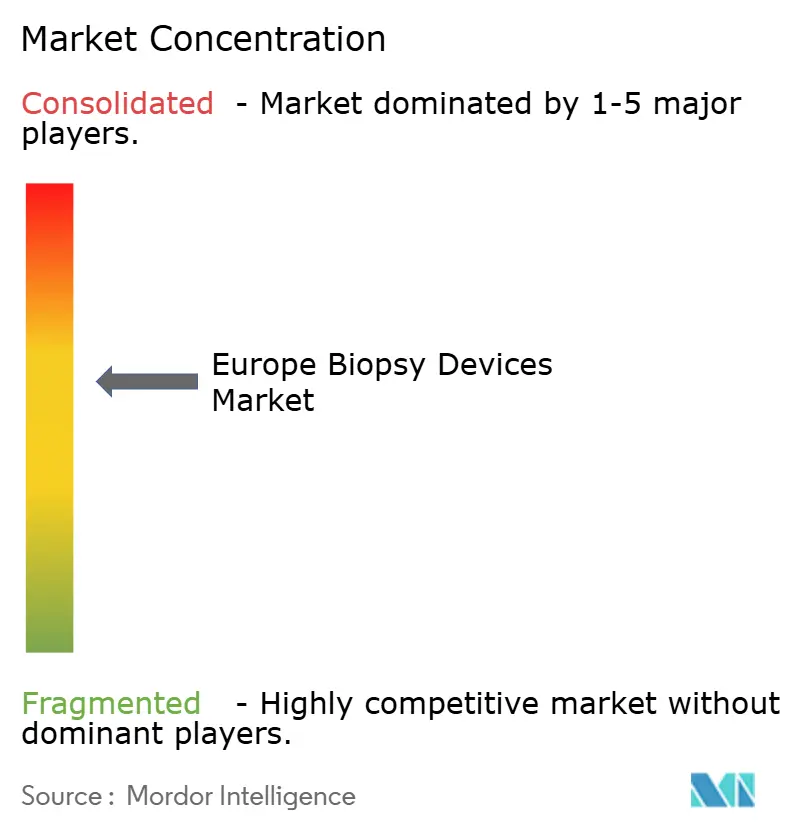

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ生検デバイス市場分析

ヨーロッパ生検デバイス市場規模は2026年に6億4,816万米ドルと推定され、2025年の6億2,389万米ドルから成長し、2031年には7億8,439万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率3.89%で成長する。組織的ながん検診プログラムの拡大、病院によるEU医療機器規則(MDR)準拠機器への更新、および医師による画像誘導・低侵襲技術への移行に伴い、需要は引き続き増加している。真空補助式およびコアニードルシステムの採用が加速しているのは、サンプリングエラーの低減、処置時間の短縮、MRIまたはCTガイダンスとの容易な統合が可能なためである。一方、MDR認証遅延に起因するサプライボトルネックが価格を高止まりさせ、特に小規模施設における調達ギャップを生じさせている。安全性に関連する製品リコールは、堅牢な市販後サーベイランスの必要性を浮き彫りにし、病院は強固な品質システムを実証できるベンダーを優先するようになっている。地域全体では、国家償還制度改革により生検の増加分が外来手術センターへと誘導され、複雑な腫瘍学症例に対する病院の処理能力を維持しながら全体的な処置コストを低下させている。

主要レポートのポイント

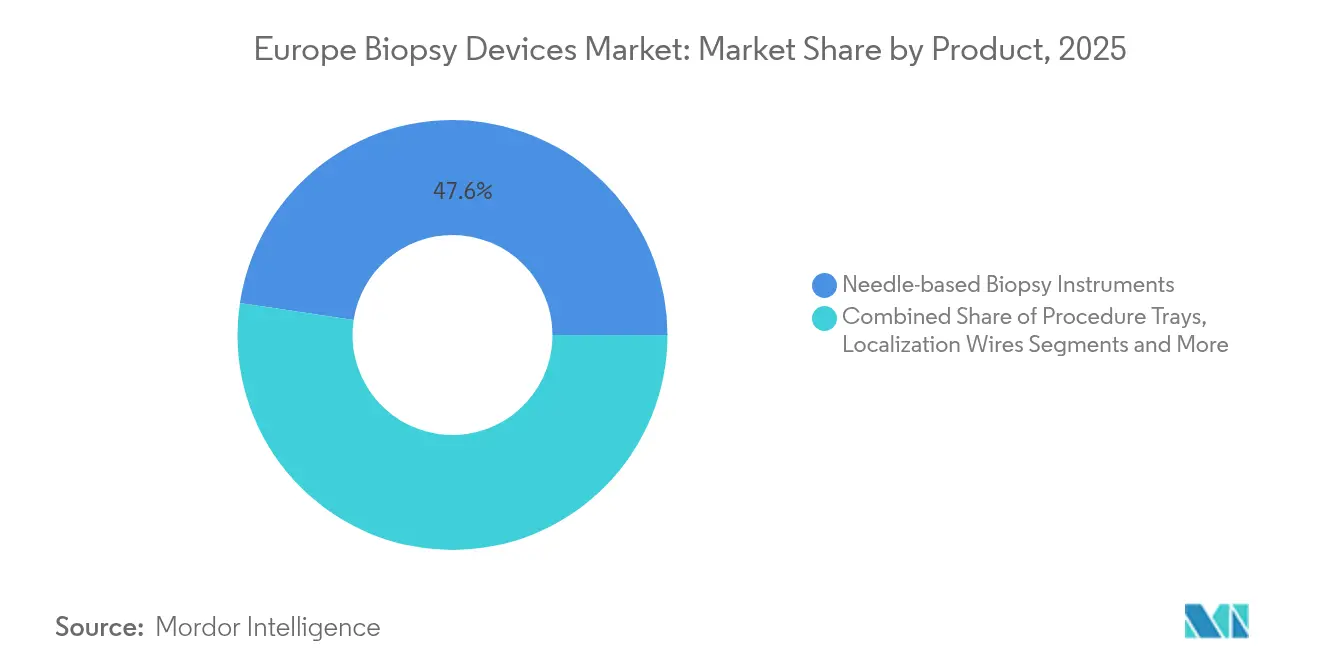

- 製品別では、針ベース器具が2025年のヨーロッパ生検デバイス市場シェアの47.62%をリードし、2031年にかけて最も速い7.89%の年平均成長率を記録する見込みである。

- 用途別では、乳房処置が2025年に38.02%の収益シェアを維持し、肺生検は2031年にかけて8.61%の年平均成長率で最も速く成長すると予測される。

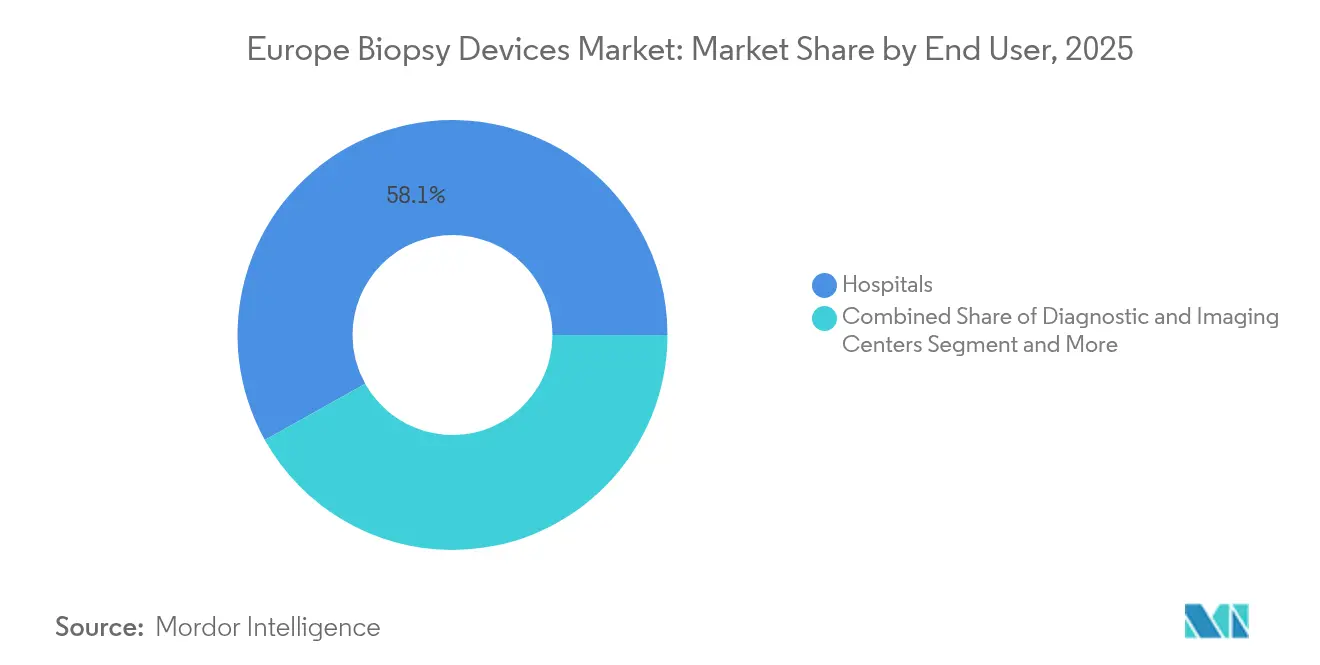

- エンドユーザー別では、病院が2025年のヨーロッパ生検デバイス市場規模の58.11%を占め、外来手術センターは同期間に8.03%の年平均成長率で拡大している。

- 地域別では、ドイツが2025年の地域収益の22.55%を占め、スペインは2031年にかけて最高の6.24%の年平均成長率を記録する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ生検デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低侵襲処置への嗜好の高まり | +1.2% | ドイツおよび北欧市場 | 中期(2~4年) |

| EU-27全域におけるがん検診プログラムの拡大 | +1.8% | EU-27全加盟国 | 長期(4年以上) |

| 外来・日帰り生検センターへのシフト | +0.9% | 西ヨーロッパの先行市場 | 中期(2~4年) |

| 画像誘導ロボティクスの技術的収束 | +1.1% | ドイツ、フランス、イギリス | 長期(4年以上) |

| デバイスアップグレードを促進するEU体外診断規制 | +0.7% | EU-27 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

低侵襲処置への嗜好の高まり

多施設試験において従来の経直腸アプローチよりも感染率が低く、診断精度を損なわないことが示された後、経会陰前立腺生検は主要な泌尿器科センターにおける標準治療として定着している。小さな肝臓病変に対するMRIガイド下フリーハンド技術は90%の臨床的成功率に達しており、従来CTガイダンスに依存していた腫瘍科ユニットへの普及を促している。このような患者にやさしいモダリティは回復時間を短縮し、入院期間を減少させ、支払者のコスト抑制目標と合致している。研究グループは現在、細胞内バイオマーカーを無痛でサンプリングできるナノニードルパッチの試験を行っており、この画期的技術は2026年までに臨床実践に到達する可能性がある。これらの進歩は、規制上のハードルが高まる中でも、ヨーロッパ生検デバイス市場を安定した採用曲線に維持するはずである。

EU-27全域におけるがん検診プログラムの拡大

欧州委員会の「がんに打ち勝つ計画」は、2025年までに乳がん、子宮頸がん、大腸がんの検診カバレッジ90%達成に向けて40億ユーロを拠出し、肺がんおよび前立腺がんへの対象範囲を拡大した[1]欧州委員会、「ヨーロッパのためのがん計画」、commission.europa.eu。組織的プログラムが機会的検診に取って代わり、医療システムは標準化された生検キット、トレーニングマネキン、AIを活用した画像レビューソフトウェアの購入を余儀なくされている。2025年の最新死亡率予測では、50~69歳の女性における乳がん死亡者数がすでに9.8%減少しており、この結果が国家検診予算に対する政治的支持を強化している。歴史的に設備が不十分な中・東ヨーロッパ諸国は、アクセスギャップを解消するためにEU結束基金を移動式生検ユニットに充当している。この政策主導の需要は、デバイスサプライヤーに対して予測可能な複数年にわたる受注パイプラインを支えている。

外来・日帰り生検センターへのシフト

ヨーロッパの支払者は、諸経費が低くスケジューリングが迅速な専門日帰り手術センターへ、定型的な生検を病院病棟から移行させている。ドイツ、フランス、イギリスの償還カタログは現在、外来処置に対してより高い相対価値単位を提供しており、同一受診でMRIガイド下乳房・前立腺・甲状腺生検を提供できる新施設を開設する民間投資家を促進している。COVID-19の混乱は、病院が重症患者ケアのためにベッドを確保したことで、この移行を加速させた。待ち時間の短縮により患者満足度スコアが向上し、感染管理プロトコルは小規模な専用ユニットで維持しやすくなっている。その結果、外来センターは2030年にかけてヨーロッパ生検デバイス市場において増加するシェアを占めるようになるだろう。

デバイスアップグレードを促進するEU体外診断規制

規則(EU)2024/1860は限定的な延長を認めているが、新たな臨床エビデンスとより厳格な市販後サーベイランスを依然として要求しており、病院はレガシーツールをMDR認証モデルに置き換えることを余儀なくされている[2]欧州議会および理事会、「規則(EU)2024/1860」、eur-lex.europa.eu。一部の小規模メーカーは低ボリュームのニッチ市場から撤退しており、完全な適合ドシエを持つ確立されたブランドを優先する購買グループの入札を促している。認証コストは短期的な価格圧力を加えるものの、機器更新の波は2025年から2027年にかけてヨーロッパ生検デバイス市場の需要を持続させる。

阻害要因の影響分析*

| 阻害要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品リコールおよび安全通知 | -0.8% | ヨーロッパ全域の高採用市場 | 短期(2年以内) |

| サプライギャップを引き起こす厳格なMDR認証タイムライン | -1.1% | EU-27全加盟国 | 中期(2~4年) |

| 新規真空補助システムに対する限定的な償還 | -0.6% | 医療システムによって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製品リコールおよび安全通知

Hologicは、疼痛、感染、および移動に関する188件の有害事象報告を受け、BioZorb 3Dマーカー91,000個以上を自主回収し、クラスIリコールを引き起こして規制当局の監視を強化させた。FDAはまた、ステンレス鋼デブリ汚染のリスクがある定位的使い捨て針キットを指摘し、EUの警戒通知と調達凍結を促した。病院は現在、より厳格なサプライヤー監査を実施し、リアルタイムのバッチトレーサビリティを要求しており、販売サイクルを長期化させ、メーカーのサポートコストを増加させている。これらの事例はヨーロッパ生検デバイス市場における短期的な数量成長を抑制するが、堅牢な品質管理システムの戦略的価値を強化する。

サプライギャップを引き起こす厳格なMDR認証タイムライン

MedTech Europeの調査によると、企業の50%がEUポートフォリオを縮小する計画を持ち、MDR文書化の負担によりデバイスの3分の1を廃止する可能性がある。認証機関の待ち行列は24ヶ月に及び、公立病院での設置を遅らせる受注残と一時的な不足を生じさせている。中小企業は最も苦しんでおり、研究開発予算を規制業務に転用している。しかし、一度認証を取得すれば、大手サプライヤーは競争の減少と強力な価格決定力を享受でき、ヨーロッパ生検デバイス市場における長期的な収益を安定させる相殺要因となる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:針ベース器具がイノベーションを牽引

針ベースシステムは2025年に47.62%の収益シェアでヨーロッパ生検デバイス市場を支配し、医師がサンプリングエラーを最小化するコアおよび真空補助プラットフォームにアップグレードするにつれて、2031年に向けて7.89%の年平均成長率で成長する。コアデバイスは現在、ゲノムアッセイのための組織構造を保存する、より鋭いチップデザイン、独自コーティング、および調整可能なスロー長を特徴としている。真空補助ハンドピースは単一切開から複数の連続コアを採取し、再処置を減少させる。VACISトライアルは真空切除を低悪性度乳管内癌に対する手術回避オプションとして位置づけている。乳房温存手術をガイドする局在化ワイヤーおよび放射性シードシステムへの安定した需要も持続しているが、採用は償還によって異なる。デジタルガイダンスコンソールは電磁追跡とリアルタイム超音波を統合し、多忙な外来センターでのワークフローを容易にする。NeoDynamicsのパルス技術デバイスは、処置時間とオペレーターの学習曲線を短縮することを目的とした継続的なイノベーションを示している。

処置トレイ、マーカー、および補助キットは、ベンダーを資本予算サイクルから保護する定期的な消耗品売上をもたらす。MDRコンプライアンスコストが新規参入者を制限するため、価格競争は中程度にとどまっている。病院は、コアニードル、真空システム、局在化ツール、AIレディコンソールを含む包括的なポートフォリオと、途切れのない検診ワークフローを確保するフィールドサービス能力を提供するサプライヤーを優先する。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:肺処置が成長を加速

乳房用途は、国家マンモグラフィープログラムと確立された臨床経路に支えられ、2025年のヨーロッパ生検デバイス市場シェアの38.02%を占めた。しかし、低線量CT検診が普及するにつれて、肺適応症は2031年にかけて8.61%の年平均成長率で最も速く拡大し、ヨーロッパ生検デバイス市場規模への貢献を高める。最小強度投影イメージングの進歩は現在、87.2%の特異度で気胸リスクを予測し、経皮的処置後の観察時間を短縮している。ナビゲーショナル気管支鏡検査とロボットカテーテルは合併症率をさらに低下させ、検診スキャンで検出された小さな末梢結節のサンプリングを可能にする。

大腸生検は、多くのEU諸国が大腸内視鏡検査参加率を60%以上に引き上げようとしている中で緩やかに増加し、前立腺処置は経会陰・MRI融合プロトコルを標準化するPRAISE-Uの取り組みから恩恵を受けている。肝臓および腎臓生検は、改善された超音波エラストグラフィーとコントラスト強調MRIから漸進的な利益を享受している。全体として、多様化した用途の普及は周期的リスクを軽減し、ヨーロッパ生検デバイス市場をバランスの取れた成長軌道に維持する。

エンドユーザー別:外来センターが勢いを増す

病院は、多平面イメージングと多職種による監督を必要とする複雑な症例を扱うため、2025年に58.11%の収益で主要な購入者であり続けた。病院は紹介ハブとしての役割を支えるハイブリッドMRI手術室スイートとロボットガイダンスアームに多額の投資を行っている。それでも、支払者が同日退院を奨励するため、外来手術センターは2031年にかけて最も強い8.03%の年平均成長率を記録するだろう。これらのセンターは、四肢および乳房用途向けに調整されたコンパクトな超音波ベース真空システムとポータブル3テスラMRIユニットを採用し、初期コストを低下させている。診断・画像診断クリニックは放射線科医の監督下で生検サービスを提供することでギャップを埋めており、この仕組みは民間保険会社が画像診断と生検のバンドルパッケージを償還する南ヨーロッパで人気がある。外来ボリュームが増加するにつれて、ベンダーは迅速な滅菌ターンアラウンドのためにデバイスを再設計し、電子健康記録に自動入力するクラウドダッシュボードを開発し、ヨーロッパ生検デバイス業界の全セグメントにわたる関連性を確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年に22.55%のシェアでヨーロッパ生検デバイス市場をリードし、普遍的な法定保険、早期のMDR採用、およびAI強化病理ワークフローを資金調達するための迅速な償還更新に支えられている。市場は、有害事象とリソース使用を追跡するデジタル品質レジストリに連携した集中調達から恩恵を受けている。ミュンヘンとベルリンの病院は2025年に7テスラMRI生検をパイロット実施し、近隣諸国がしばしば追随する技術ベンチマークを設定した。連邦保健政策は医療技術イノベーションを優先し、デバイス更新サイクルのための資本予算を確保している。

イギリスはBrexit後の規制上の乖離にもかかわらず、重要な市場であり続けている。医薬品・医療製品規制庁(MHRA)は革新的診断ツールを革新的デバイスアクセス経路の下で迅速審査し、AIガイド生検コンソールの採用を円滑化している。フランスはがん対策計画を通じて検診予算を保証することで安定した需要を維持しているが、購買は病院購買連合の下で集中化されている。イタリアは地域的な不均一性を示しており、北部州はドイツの採用曲線を反映しているが、南部地域は機器アップグレードのためにEU結束基金に依存している。

スペインはデジタルヘルス投資と恵まれない自治州における検診拡大に後押しされ、6.24%の年平均成長率で最も速く成長する市場である。RedETS医療技術評価フレームワークは現在、生検デバイスを四半期ごとに評価し、承認までの時間を短縮し透明性を向上させている。北欧諸国は人口規模は小さいものの、MRIガイドシステムへの一人当たり支出が高く、プレミアム価格プラットフォームにとって収益性の高いニッチ市場を形成している。中・東ヨーロッパ諸国はEU構造基金を活用して腫瘍センターを近代化しており、マイルストーン資金トランシェに連動した複数年にわたる入札パイプラインをベンダーに提供している。これらのダイナミクスが総合的に、ヨーロッパ生検デバイス市場がマクロ経済サイクルを通じて強靭な成長見通しを維持することを確保している。

競合環境

ヨーロッパ生検デバイス市場は中程度に集中している。BD、Hologic、B. Braunなどのグローバルプレーヤーは幅広いカタログとMDR準拠の品質ファイルを通じて優位性を維持し、地域の専門企業は真空システムまたはロボットガイダンスに注力している。リコールにより顧客のサプライヤー信頼性への注目が高まり、病院はサイクルタイム分析と有害事象対応プロトコルを文書化できるベンダーを優遇するようになっている。戦略的提携が増加しており、BDは2024年にTechcyteと提携してAI搭載子宮頸部細胞診プラットフォームをヨーロッパの検査室に提供し、腫瘍薬のためのフローサイトメトリーコンパニオン診断をQuest Diagnosticsと共同開発している。

M&A活動がポートフォリオの幅を拡大している。Teleflexは2025年2月にBIOTRONIKの血管インターベンション部門を買収することに合意し、生検アクセスシースを補完する薬剤コーティングバルーンを追加した。企業はまた、センサー内蔵針、真空補助シールメカニズム、クラウドベースの処置追跡ダッシュボードをカバーするヨーロッパ特許庁への特許出願を増やしている。MDRの障壁が新規参入者を制限するため価格は安定しているが、購入者は複数年のフレームワーク契約を利用してバンドルサービスパッケージを交渉している。2025年から2030年にかけて、競争はAI統合、ロボティクス互換性、およびMDR再認証の速度に左右されるだろう。

ヨーロッパ生検デバイス業界リーダー

Becton, Dickinson and Company

Boston Scientific Corporation

Argon Medical Devices

Hologic Inc

Cook Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Teleflexは、インターベンショナル腫瘍学ツールキットを拡充するため、BIOTRONIKの血管インターベンション事業を8億2,000万米ドルで買収すると発表した。

- 2025年2月:BDは、インターベンショナル技術への注力を強化するため、バイオサイエンスおよび診断ソリューション部門をスピンオフすると発表した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、欧州生検デバイス市場を、病院、日帰り手術センター、およびイメージングスイートにおける人体使用に認定された、コアおよびバキュームシステム、針ベースの生検ガン、鉗子、局在化ワイヤー、および専用ガイダンスアクセサリーを含む、組織病理学のために組織を物理的に採取する資本機器および使い捨て機器から生じる収益として定義する。

スコープの除外事項:液体生検試薬、スタンドアロンイメージングコンソール、および組織採取を行わない検査室自動化ハードウェアは除外される。

セグメンテーション概要

- 製品別

- 針ベース生検器具

- コア生検デバイス

- 吸引生検針

- 真空補助生検デバイス

- 処置トレイ

- 局在化ワイヤー

- その他製品

- 針ベース生検器具

- 用途別

- 乳房生検

- 肺生検

- 大腸生検

- 前立腺生検

- その他用途

- エンドユーザー別

- 病院

- 診断・画像診断センター

- 外来手術センター

- その他

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- その他ヨーロッパ

詳細な調査方法論とデータ検証

一次調査

ドイツ、英国、フランス、イタリア、スペインにおけるインターベンショナルラジオロジスト、乳腺外科医、病院バイヤー、および認証機関コンサルタントとの構造化インタビューおよび短時間ウェブ調査により、文献のみでは明確にできなかった普及曲線、価格低下、およびMDRを契機とした更新タイミングが検証された。

デスクリサーチ

Eurostat貿易統計、欧州がん情報システム、WHO-IARC GLOBOCAN、および各国手術監査などのオープンな公開情報源から着手し、これらを総合することで輸入量、罹患率曲線、および介入率が得られた。年次報告書、CEマーク申請書類、デバイス有害事象ログ、および投資家向け資料により、平均販売価格および更新サイクルが精緻化された。次に、D&B HooversおよびDow Jones Factiva のプロプライエタリフィードを活用し、Mordorのアナリストが競合製品の発売およびテンダー受注を監視した。引用された情報源はあくまで例示であり、データ収集およびクロスチェックには多数の追加参考文献が活用された。

市場規模の算定と予測

2024年のがん種別生検手術件数を起点とするトップダウン構築を採用し、加重生検率および平均デバイス使用数を適用してユニット需要を算出し、国別ASPでその価値を評価する。サプライヤー収益の積み上げおよびチャネルチェックにより、選択的なボトムアップ検証を実施する。主要変数には、スクリーニング強度、日帰り手術比率、ガイダンスシステム普及率、MDRを契機とした資本更新、および使い捨て対再使用可能品のシフト比率が含まれる。5年間の予測は、高齢化人口動態、腫瘍学予算、および罹患率トレンドに関する多変量回帰を通じて作成され、その後、規制または償還に関するショックのシナリオ分析が行われる。小規模市場のギャップは、内部ピアレビューを通過した地域プロキシによって補完される。

データ検証と更新サイクル

アウトプットは異常値スキャン、シニアアナリストによるウォークスルー、および分散が所定の範囲を超えた場合の専門家への再確認を経る。レポートは年次で更新され、主要なリコールや償還コードの変更などの重要事象に応じて中間更新が行われる。

欧州生検デバイスのベースラインが信頼性を持つ理由

公表された推計値がしばしば異なるのは、企業によって製品スコープ、基準年、および為替レートのタイミングが異なるためである。

Mordorの2025年推計値であるUSD 623.9百万は、ある大手グローバルコンサルタントが報告したUSD 492.7百万(2023年)と、業界専門誌が引用したUSD 1.55 billion(2024年)の間に位置する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| USD 623.9 million(2025年) | Mordor Intelligence | - |

| USD 492.7 million(2023年) | グローバルコンサルタントA | バキュームアシストデバイスおよびEU小規模国を除外した狭いスコープ;旧来の通貨基準 |

| USD 1.55 billion(2024年) | 業界専門誌B | 消耗品および分子キットを一括計上;一次検証なしに調達支出に依存 |

この乖離は、付随製品を集計に含めるか、または新しいデバイスクラスを除外するかによって合計値がどれほど変動するかを示している。監査済み手術件数、国別ASP、および年次更新を基準とすることで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた透明性の高いベースラインを提供する。

レポートで回答される主要な質問

ヨーロッパ生検デバイス市場の規模と予想成長率は?

市場は2026年に6億4,816万米ドルと評価され、2031年までに7億8,439万米ドルに達すると予測されており、年平均成長率3.89%を反映している

最大のシェアを持つ製品セグメントはどれか?

針ベース生検器具は2025年に収益の47.62%を占め、2031年にかけて7.89%の年平均成長率で成長する見込みである

ヨーロッパにおける生検デバイスの需要を高める主な要因は何か?

EU全域のがん検診目標、低侵襲処置への嗜好の高まり、および外来センターへのシフトが安定したデバイス普及を牽引している

EU医療機器規則(MDR)は市場ダイナミクスにどのような影響を与えているか?

より厳格な認証要件と認証機関の処理能力の限界により、一部の企業はポートフォリオを縮小しており、短期的なサプライギャップを生じさせているが、品質基準を引き上げている

最も速く成長すると予測されている国はどこか?

スペインは医療のデジタル化と検診プログラムの拡大により、2026年から2031年にかけて最高の国別年平均成長率6.24%を記録すると予想されている

最終更新日: