グローバル神経学デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.82 十億米ドル |

| 市場規模 (2031) | 20.02 十億米ドル |

| 成長率 (2026 - 2031) | 4.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル神経学デバイス市場分析

神経学デバイス市場規模は2026年に158億2,000万米ドルと推定され、2025年の151億米ドルから成長し、2031年には200億2,000万米ドルに達する見込みであり、2026年から2031年にかけて年平均成長率4.80%で成長する。この成長は、人工知能とクローズドループ神経刺激システムを活用した、データ豊富な予測的ケアモデルへの移行を反映している。脳卒中、パーキンソン病、てんかん、慢性疼痛が引き続き優先度の高い公衆衛生課題であり、高齢化人口が神経疾患の負担を増大させるにつれ、需要は拡大している。資本流入、適応型刺激装置に対するFDA承認の加速、機械的血栓除去カテーテルにおける革新的進歩が勢いを加える一方、希土類磁石やビスマス合金に関するサプライチェーンリスク、および低・中所得国における外科医不足が神経学デバイス市場の潜在力を抑制している。

主要レポートの要点

• デバイスタイプ別では、インターベンショナル神経学が2024年の神経学デバイス市場シェアの38.78%をリードし、神経リハビリテーション・ウェアラブルが2030年にかけて最速の年平均成長率5.34%を記録する見込みである。

• 用途別では、脳卒中管理が2024年の神経学デバイス市場規模の44.30%を占め、てんかん治療は2030年にかけて年平均成長率5.88%で拡大する見込みである。

• エンドユーザー別では、病院が2024年の神経学デバイス市場シェアの61.29%を保持し、在宅ケア環境が2030年にかけて最速の年平均成長率6.48%を記録する見込みである。

• 地域別では、北米が2024年に40.67%の収益シェアを占め、アジア太平洋は予測期間にわたり年平均成長率7.13%で成長する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル神経学デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 神経血管・神経変性疾患の有病率上昇 | +1.2% | グローバル、北米・欧州・日本で最高 | 長期(4年以上) |

| 低侵襲・画像誘導デバイスにおける技術的進歩 | +0.9% | 北米・EUが先行、アジア太平洋での普及が加速 | 中期(2~4年) |

| 医療費支出の拡大と神経リハビリ償還制度 | +0.7% | 北米・EUが中核、一部アジア太平洋市場 | 中期(2~4年) |

| AI対応クローズドループ神経刺激プラットフォーム | +0.8% | グローバル、米国・ドイツ・中国での早期普及 | 短期(2年以内) |

| ウェアラブル脳波計・在宅神経モニタリング | +0.6% | グローバル、遠隔医療対応市場で強い | 短期(2年以内) |

| 神経調節における遠隔ケアパイロット | +0.4% | 中国・日本、新興市場へのスピルオーバー | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

神経血管・神経変性疾患の有病率上昇

神経疾患は現在、世界人口の43%に影響を与えており、治療デバイスの対象市場を拡大している。脳卒中は依然として最重要課題であり、大血管閉塞は虚血性症例の最大40%を占め、迅速な血栓除去ソリューションを必要としている。COVID-19やその他の病原体に続発する神経学的後遺症がデバイス利用をさらに高めている。こうした疫学的現実を踏まえ、神経学デバイス市場は高効果介入とスケーラブルな慢性疾患モニタリング戦略を引き続き優先している。

低侵襲・画像誘導デバイスにおける技術的進歩

第4世代吸引カテーテル、操舵可能マイクロカテーテル、300 mT/m勾配MRIスキャナーが処置時間を短縮し、診断精度を向上させている。血栓除去デバイスに組み込まれたリアルタイムアルゴリズムが初回通過成功率を改善し、下流コストを削減する。ロボティクス、拡張現実、AIの相互作用が神経外科医の学習曲線を加速させ、人材不足への対応を支援している。技術のアップグレードは臨床閾値を引き上げることで、研究開発集約型企業の市場シェアを強化し、神経学デバイス業界における末端サプライヤーへの参入障壁を高めている。

医療費支出の拡大と神経リハビリ償還制度

米国はグローバル医療機器支出の40%を占め、2025年のコーディング変更(CPT 0735T、0736T)が適応型刺激装置およびパルスRFアブレーションを明示的にカバーしている。欧州の診断群分類の改定が脳卒中後リハビリテーション償還を強化し、日本の国民健康保険が在宅脳波計キットへの給付を開始した。しかし、支払者は経皮的迷走神経刺激などの新興モダリティへの適用範囲を制限しており、より強固な医療経済的証拠の必要性を示している。その結果、神経学デバイス市場における商業的牽引力は、技術的新規性だけでなく、実証可能なコスト削減に依存している。

ウェアラブル脳波計・在宅神経モニタリングによる新たな外来収益の創出

小型化されたイヤーバッド型脳波センサーが24時間継続的にデータを記録し、無症候性発作を特定することで、入院テレメトリー日数を28%削減し、急性症例のための病床を確保している[1]出典:IOP Publishing、「非侵襲的長期脳波モニタリングのためのパーソナライズドイヤーバッド」、iopscience.iop.org 。米国の民間保険は遠隔脳波レビューを1セッションあたり125米ドルで償還し、年金型収益を生み出している。欧州とオーストラリアでは、遠隔神経学プラットフォームが多発性硬化症患者の早期再発警告のためにクラウド分析を統合している。その結果、デバイスメーカーはサービスとしてのソフトウェアへと多角化し、神経学デバイス市場においてハードウェア販売とデジタルヘルスサブスクリプションの境界が曖昧になっている。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイス・処置コストの高い負担 | -0.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| 長期かつ複雑な規制承認サイクル | -0.6% | グローバル、管轄区域依存 | 中期(2~4年) |

| インターベンショナル神経外科医の不足 | -0.5% | アフリカ、東南アジア | 長期(4年以上) |

| 希土類材料のサプライチェーンリスク | -0.3% | グローバル、中国中心の調達 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイス・処置コストの高い負担

脊髄刺激インプラントのコストは35,000~70,000米ドルであり、修正手術にはさらに15,000~25,000米ドルが加算されるため、低保険加入者層への普及が制限されている(Journal of Pain Research)。効果喪失を主因とする抜去率は約10%に達し、総所有コストへの懸念を高めている。インドでは動脈瘤修復用の離脱型コイルに10%の輸入関税が課され、価格面での障壁をさらに高めている(MD+DI)。こうしたコスト要因が、臨床的ニーズにもかかわらず普及を遅らせている。

長期かつ複雑な規制承認サイクル

クラスIIIの神経デバイスは市販前審査に180~365日を要する場合があり、イノベーターのキャッシュバーン期間を延長させる(Greenlight Guru)。欧州の医療機器規則は、義務的な臨床的有益性の実証と市販後サーベイランス監査を通じて市場投入までの時間をさらに延ばしている。先行デバイスを持たない中小企業は不均衡な遅延に直面し、神経学デバイス業界において確立された多国籍企業に競争上の優位性をもたらしている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

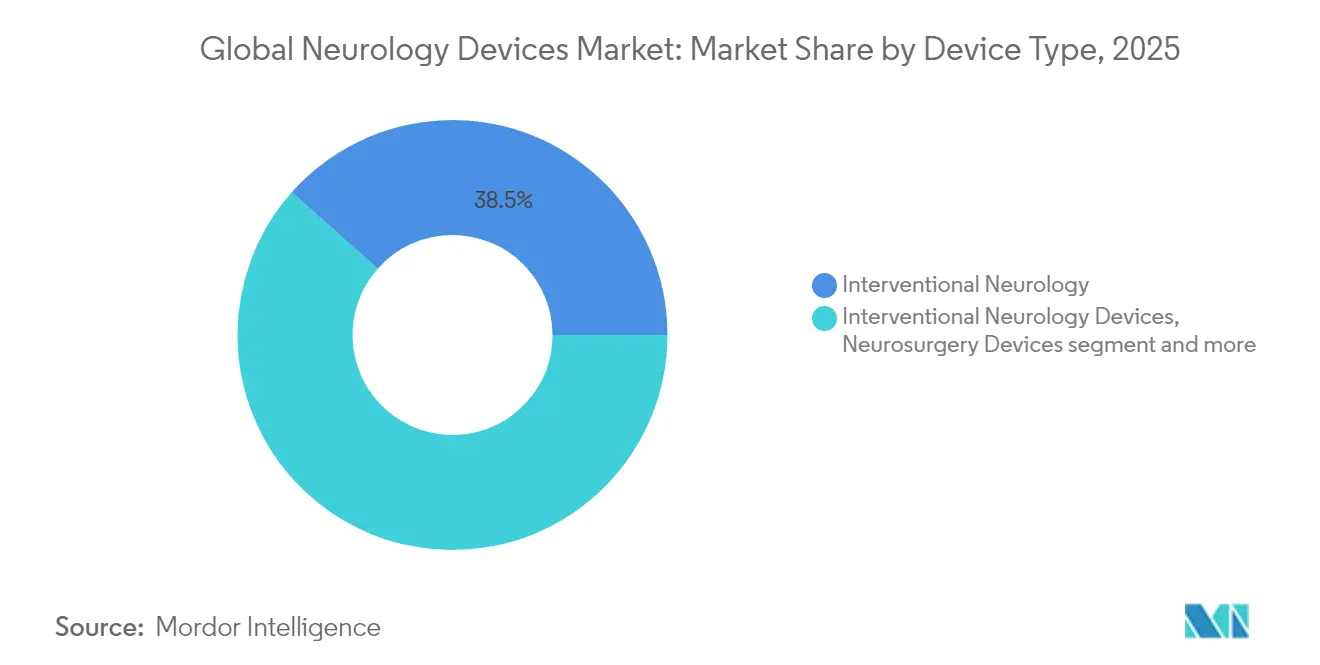

デバイスタイプ別:リハビリテーションの急増にもかかわらずインターベンショナル神経学が優位

インターベンショナルシステムは、機械的血栓除去術とフローダイバーターインプラントが急性虚血性脳卒中の標準治療となったことで、2025年の神経学デバイス市場シェアの38.45%を獲得した。EXCELLENTレジストリのデータは、EMBOTRAPリトリーバーによる最終再灌流率94.5%を示し、医師の信頼を強化した。神経診断モニター、脳脊髄液シャント、神経刺激インプラントが病院の調達予算を支え、操舵可能マイクロカテーテルなどのプラットフォームアップグレードが資本更新サイクルを活発に保っている。

リハビリテーション・ウェアラブルデバイスは年平均成長率5.18%を記録し、術後および慢性疾患の在宅モニタリングをますます可能にしている。耳装着型脳波ウェアラブルが発作前兆を捉え、救急入院を減少させ、継続的サービス収益を拡大している。ここでの競争障壁はハードウェアよりもデータ分析の知的財産に依存しており、テクノロジー企業の参入を促している。その結果、既存のカテーテル・シャントサプライヤーは、成熟した手術室ベース製品の成長鈍化に対するヘッジとしてポートフォリオを多角化している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:てんかん革新による脳卒中管理のリーダーシップへの挑戦

脳卒中ケアは依然として中心的であり、血栓除去術および吸引カテーテルの広範な償還を通じて2025年の神経学デバイス市場規模の43.88%を占めた。スタンフォードのミリスピナーデバイスが90%超の血栓除去成功率を達成し、このセグメントの収益を支える継続的な進歩を示した。しかし、処置件数は迅速な病院到着に依存しており、救急車搭載型CTスキャナーへの並行投資を促している。

てんかん治療は年平均成長率5.66%で最速の成長を遂げており、リアルタイムの皮質信号に応じてパルスを調整する適応型深部脳刺激装置および応答性神経刺激インプラントによって牽引されている。より広範なFDA承認と在宅脳波診断が難治性症例を超えて候補者プールを拡大し、予測期間中に脳卒中の優位性を縮小させる可能性がある。

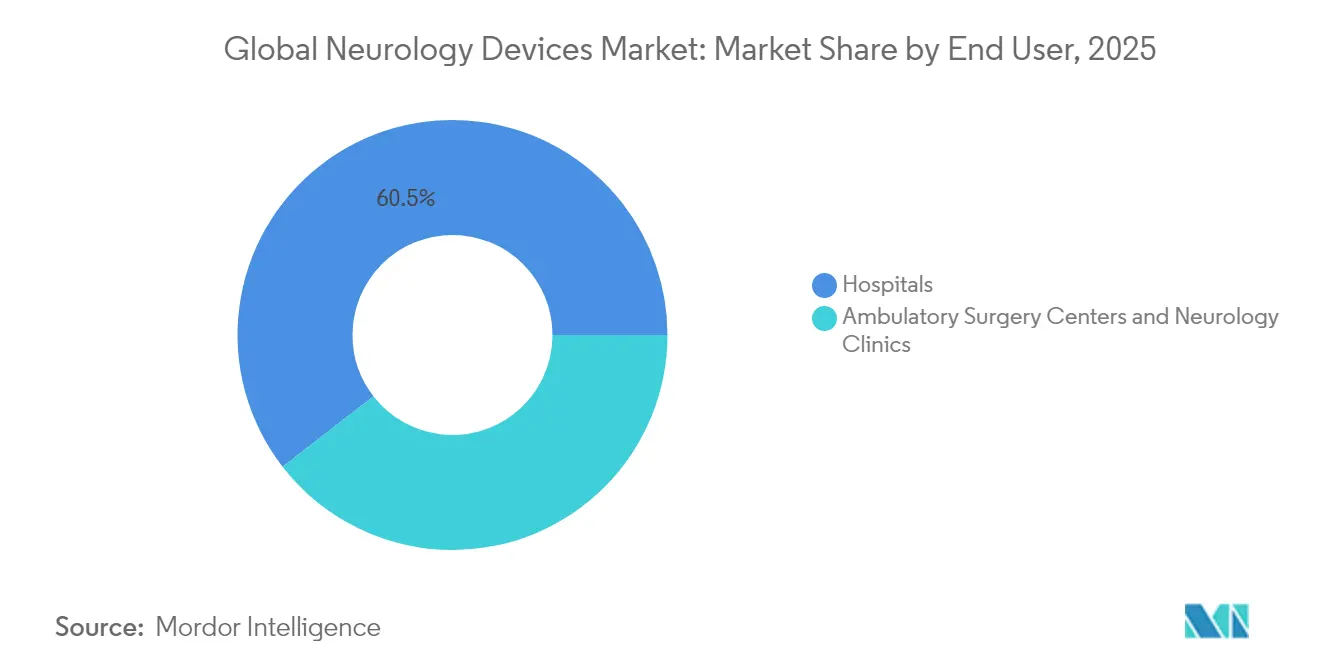

エンドユーザー別:在宅ケアの勢いにより病院優位が低下

病院は2025年の神経学デバイス市場シェアの60.49%を保持し、手術室インフラと集中治療モニタリングのニーズに支えられている。動脈瘤クリッピングから脊髄刺激装置植込みまでの複雑な処置は、依然として入院環境と多職種チームを必要としている。

在宅ケアは年平均成長率6.17%で成長しており、重量3kgのポータブル反復経頭蓋磁気刺激ヘルメットやウェアラブル脳波パッチを活用し、日常活動中の治療を可能にしている(Nature Communications)。メディケアの遠隔生理学的モニタリングコードが脳波データレビューを償還し、商業的実行可能性を向上させている。デバイスの使いやすさが向上するにつれ、神経学デバイス市場は量的成長を実店舗施設から徐々に切り離している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

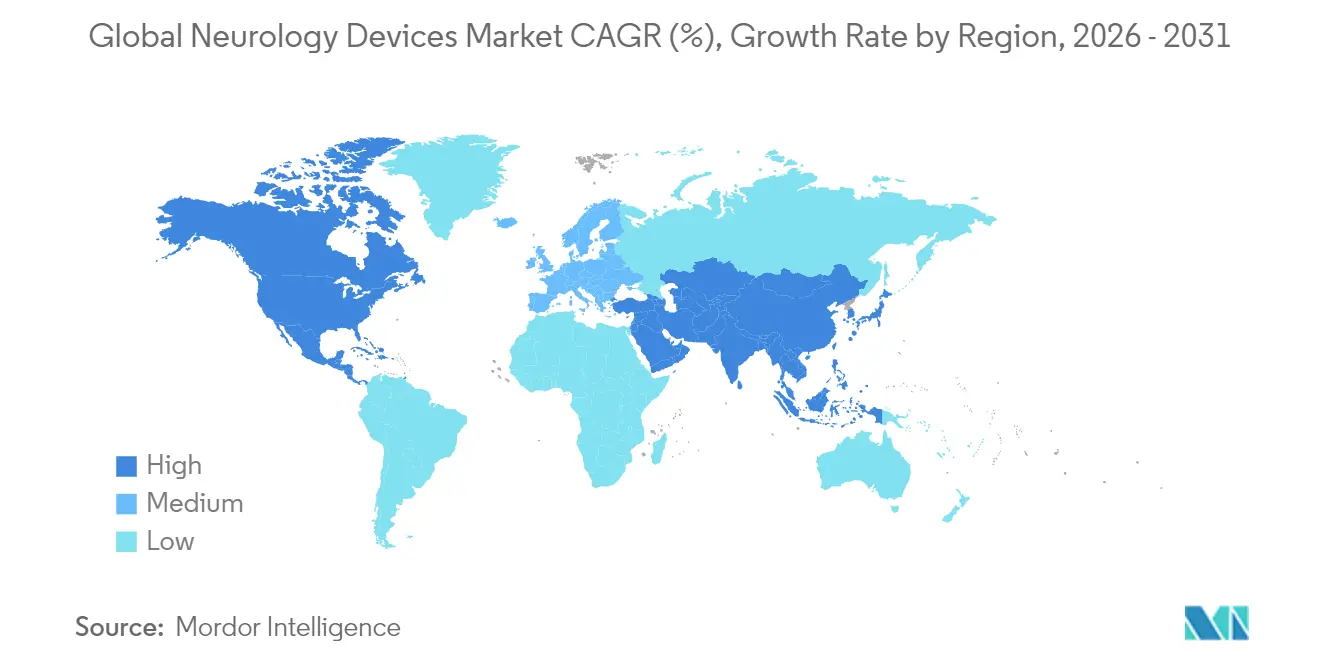

北米は2025年に40.27%のシェアで収益をリードし、堅固な支払者カバレッジ、高度に熟練した神経科医、研究開発エコシステムに支えられている。カナダの単一支払者モデルが全国的なクローズドループ脊髄刺激試験に資金を提供し、メキシコは官民パートナーシップを通じてMRI調達を加速している。

アジア太平洋は中国の脳コンピューターインターフェースロードマップと日本の遠隔ケアパイロットに牽引され、最速の年平均成長率6.92%を記録している。政府補助金が国内フローダイバーター製造を支援し、輸入依存を低減して地元企業を強化している。インドは高齢化コホートの拡大に伴い離脱型コイル販売で二桁成長を記録しているが、価格面での格差は依然として残っている。

欧州は医療機器規則の下で臨床的価値の実証を重視しながら安定した貢献を維持している。ドイツの水頭症発生率の上昇がシャント需要を促進し、英国はAIトリアージ脳卒中経路のパイロットを実施しており、大陸全体への展開が期待される。一方、スイスによるFDA承認の潜在的な認定が二重市場への参入を合理化し、米国中心のメーカーに恩恵をもたらしている。

規制環境

神経学デバイスはクラスIIおよびクラスIIIのリスクレベルにまたがっており、多くの神経刺激デバイスおよび薬剤・デバイス組み合わせ製品は、複数施設での審査に加え、市販後の義務が求められます。米国では、FDAの組み合わせ製品局が21 CFR Part 3に基づく主要作用機序(PMOA)を用いて主管轄を決定し、神経治療用組み合わせ製品に該当する場合はCDRH、CDER、CBERにまたがる審査を調整します。

欧州では、EU規則2017/745(MDR)が引き続き承認およびライフサイクル管理の枠組みを形成しており、医薬品が医療機器を不可分の構成要素として組み込む場合には、第117条に基づくノーティファイドボディの関与が求められ、EMAはCombination Products Operational Group(COMBO)を通じて調整を行っています。また、規格改訂によりコンプライアンス要件も厳格化しています。2026年3月に発行されたISO 20417:2026(製造業者提供情報)および2026年4月に発行されたISO 10993-6:2026(埋植後の局所的影響)は、神経学用インプラントおよび関連材料の表示ならびに生体適合性エビデンスに影響を及ぼします。

バリューチェーン分析

神経学デバイスのバリューチェーンは、専門性の高い原材料(インプラント用グレードのポリマーおよび金属、一部の埋植システム向けのレアアース部品、半導体、センサー、滅菌包装)から始まり、設計管理、検証・妥当性確認、そしてISO 13485に準拠した品質システムのもとでの規制対応製造へと進みます。その後、滅菌および最終出荷が続き、チャネル実行は病院および外来診療施設における臨床教育と施術サポートに依存します。神経リハビリテーションおよびモニタリングは、ソフトウェア対応サービスが遠隔レビューおよび長期的データ管理の一環となるにつれ、さらなる要件を追加します。

コンプライアンスおよび供給の継続性は主要な律速要因です。組み合わせ製品のガバナンスは工程上の負荷を増大させます。製造業者はPMOAに基づくFDA審査経路と、デバイス品質システムおよび該当する組み合わせに対する医薬品cGMPという二重の品質要件を整合させる必要があり、EU MDRのワークフローではデバイス構成要素についてノーティファイドボディの対応能力が必要となる場合があります。供給面では、2025年の関税リスクによるコスト圧力や、半導体や包装材などの部品の長いリードタイムにより、より強靭な調達体制への関心が高まっており、米国内で相当規模の生産を有する製造業者は、輸入部品への依存度が高い競合他社と比較して関税感応度が低いと述べています。

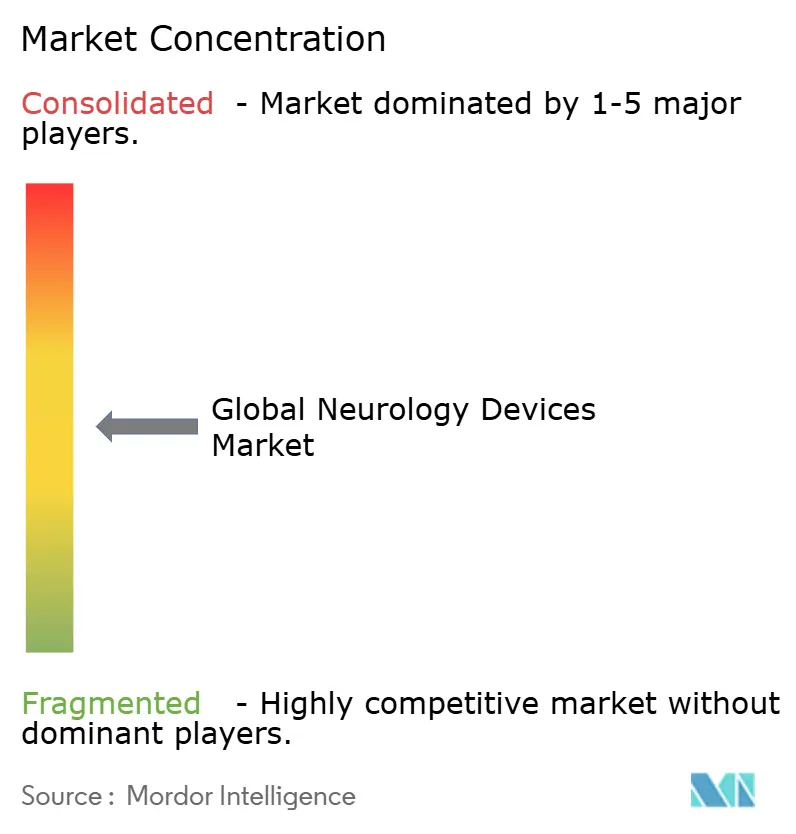

競合環境

神経学デバイス市場は、主要プレーヤーが総収益の約半分を占める中程度の分散状態にある。Medtronicは神経刺激と脳卒中介入をリードし、2025年のFDAによる初の適応型深部脳刺激承認によって強化されている。Strykerの49億米ドルによるInari Medical買収は血管デバイスの連続性を強化し、FlowTrieverを血栓除去スイートに追加した[2]出典:Stryker投資家向け広報、「StrykerがInari Medicalの買収を完了」、investors.stryker.com。Globus Medicalの2億5,000万米ドルによるNevro買収は疼痛治療のスケールとクローズドループの知的財産をもたらしている(MedTech Dive)。

戦略的提携はイメージング、AI、ハードウェアをますます融合させている。PhilipsはNvidiaと提携してBlueSeal MRIスキャナーにニューラルネットワークアクセラレーターを組み込み、スキャン時間を短縮してトリアージ精度を向上させている(MedTech Dive)。GE HealthCareは非対称勾配コイルを備えたヘッドオンリーMRIシステムを推進し、神経解像度を50%向上させている(GE HealthCare)。ベンチャー資金は活発であり、神経技術スタートアップは2024年に129件の取引で23億米ドルを確保し、適応型刺激と脳コンピューターインターフェースにおける空白領域への投資家の関心を示している(Neurotechnology)。

中小企業は専門化を進めており、Imperative CareはZoom吸引カテーテルに注力し、Synchronは血管内脳コンピューターインターフェースを推進し、Cerenovusは吸引カテーテルの形状を改良している。競争するために、既存企業は遠隔プログラミングや予測分析などのサービス層を拡張し、粘着性の高いエコシステムを構築している。知的財産の蓄積、規制対応力、医療経済的検証が、進化する神経学デバイス業界における持続的競争優位を形成している。

グローバル神経学デバイス業界リーダー

Boston Scientific Corporation

Stryker Corporation

B. Braun Melsungen AG

Medtronic PLC

Abbott Laboratories

- *免責事項:主要選手の並び順不同

市場機会と将来展望

品質システムの調和とトレーサビリティの向上は、神経学分野のOEMおよび組み合わせ製品開発企業の規制負担を軽減できるサプライヤーにとって、短期的な空白領域を生み出します。2026年2月に発効し、ISO 13485:2016の概念を取り入れたFDA品質マネジメントシステム規則(QMSR)は、製造業者に対し、設計管理、サプライヤー管理、市販後フィードバックループにわたる品質プロセスの近代化を促しており、これは特にクローズドループ型神経刺激、ウェアラブルEEG、その他のデータ集約型システムに関連性が高いものです。これに加え、FDAは2025年6月に組み合わせ製品向けの機器固有識別子(UDI)要件に関するドラフトガイダンスを発行し、表示、GUDID対応、およびデバイス構成要素全体にわたるエンドツーエンドのトレーサビリティに関する基準を引き上げました。

技術面の機会は、デバイスプラットフォームが標的送達技術やセンシング技術と交差する領域に集中しています。刺激応答性ナノプラットフォームおよびその他の血液脳関門突破戦略に関する研究は、物理的刺激(磁気、電気、超音波、または光駆動モダリティ)と局所送達コンセプトを組み合わせた神経学分野の機器・薬剤組み合わせ製品のパイプラインを支えています。これは予測的ケアモデルおよびクローズドループ療法を重視する本レポートの方向性と合致しており、材料科学、センサーおよびインプラント製造、そして長期モニタリングと治療滴定のための規制対応ソフトウェアインフラにわたる連携の必要性を高めています。

最近の業界動向

- 2026年3月:Medtronicは、頭蓋および耳鼻咽喉科手術向けのStealth AXiS外科用システムについて、FDAの510(k)クリアランスを取得しました。このクリアランスにより、Medtronicの頭蓋ナビゲーションおよび定位脳手術ツールセットが強化され、神経外科手術室における手技の標準化とワークフロー統合が支援されます。

- 2025年2月:Medtronicは、パーキンソン病患者向けの脳深部刺激システムBrainSense Adaptiveについて、米国FDAの承認を取得しました。この規制上のマイルストーンは、センシング機能を備え治療を調整する脳深部刺激(DBS)の発展を後押しし、埋込型神経調節分野における競争上の差別化を強化します。

- 2024年11月:GE HealthCareは、高勾配性能を備えた頭部専用MRIシステムSIGNA MAGNUSについて、FDAの510(k)クリアランスを取得しました。このクリアランスにより、神経学領域の診療経路における診断スループットおよびトリアージの向上が期待できる専用神経画像診断プラットフォームへのアクセスが拡大します。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、神経学デバイス市場は、臨床医療現場において中枢神経系および末梢神経系の疾患の予防、診断、モニタリング、または治療に用いられる、新規かつ完成品の医療機器から得られる収益を対象としています。

対象範囲の除外事項:使い捨て消耗品、画像診断用試薬、および神経学デバイスシステムの一部として販売されないソフトウェア単体の分析ツールは除外します。

セグメンテーション概要

- デバイスタイプ別

- 神経刺激デバイス

- インターベンショナル神経学デバイス

- 神経外科デバイス

- 脳脊髄液管理デバイス

- 神経診断・モニタリングデバイス

- 神経リハビリテーション・ウェアラブル

- 用途別

- 脳卒中管理

- 慢性疼痛・運動障害

- てんかん

- 神経変性疾患

- 外傷性脳・脊髄損傷

- エンドユーザー別

- 病院

- 外来手術センター

- 神経学クリニック

- 在宅ケア環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本枠組みを設定し、年次で照合可能なトレンドを固定するために用いられました。主に、世界保健機関(WHO)、OECDの保健統計、米国CDC、米国FDAの医療機器データベースおよび安全性情報、米国NIHのPubMed収録臨床文献などの公的情報源を参照し、施術および疾患の背景情報を得ました。

臨床上のシグナルを市場ロジックに転換するため、上場医療技術企業の年次報告書および投資家向けプレゼンテーション、病院および支払者による導入状況に関する公表資料、ならびに製品発売やリコールに関する信頼性の高い報道も参照しました。一部の項目については、企業財務情報・インテリジェンス、特許、および出荷レベルの輸出入確認のために有料サブスクリプションを利用し、数量および価格の動向がモデルと整合しているかどうかを方向性の観点から検証しました。これらのデスクリサーチ情報源は例示であり、データ収集、検証、および明確化のために他にも多くの公開資料が使用されました。

一次インタビューおよび調査

一次調査は、デバイスの対象範囲、典型的な価格推移、および主要な神経学ケア経路における導入ペースの検証に重点を置きました。製造業者、販売代理店、臨床医、調達または生体医工学関係者など多様な関係者にヒアリングを行い、地域ごとの償還制度および施術の実態を反映させるため、APAC、EMEA、南北アメリカ地域にわたって入力をバランスさせました。

一次調査フィールドワーク回答者の分布

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):13% | APAC:45% |

| ミドルティア:46% | 機能/部門リーダー:35% | EMEA:31% |

| 小規模企業:22% | マネージャー:52% | 南北アメリカ:24% |

市場規模算定および予測

市場規模算定は、トップダウンおよびボトムアップの両アプローチを用いて構築されました。まず疫学指標および施術指標を用いて需要プールを再構築し、その後、選択的なサプライヤーおよび流通チャネルの推計を用いて結果を検証しました。実務上は、主要な神経学適応症および介入手技ごとの治療患者数および施術件数から出発し、デバイス普及率および更新サイクルを適用した上で、デバイスカテゴリー別の典型的なASP帯を用いて価値換算を行っています。

モデルの構築に用いた入力データには、脳神経外科的およびインターベンショナルな施術件数、インプラントおよび資本設備の更新周期、刺激システムの設置ベースの成長、主要国における償還または保険適用の方向性、ならびに導入動向を左右する新製品承認のペースが含まれます。ボトムアップでの検証が不十分な箇所については、地域レベルの代理比率(神経科医1人当たり、または病床1床当たりの施術件数など)を用いてギャップを補完し、専門家からのフィードバックを踏まえて調整を行いました。

予測に際しては、人口高齢化、脳卒中の疾病負担、待機手術の回復、および病院の設備投資サイクルといった実務的な推進要因に基づき、導入率および価格を柔軟に変動させられるようシナリオ分析を用いました。最終的な成長軌道は、施術件数の拡大や調達予算に関するインタビュー対象者の見解と照合してストレステストを行い、その上で地域およびデバイス群にわたって一貫して適用しました。

データ検証および更新サイクル

算出結果は独立した複数のシグナルを用いた三角測量によって検証された後、既知の臨床パターンや購買パターンと合致しない不自然な変動がないかを確認しました。また、地域間およびデバイスカテゴリー間で分散チェックを実施し、外れ値が検出された場合には二次レビューを行い、前提条件に無理があると判断された場合には選定した回答者への再ヒアリングを実施しています。

最終承認の前に、モデルおよび記述内容は複数段階のアナリストレビューを経て、定義、単位、および通貨処理の一貫性を確保します。レポートは年次で更新され、大規模なリコール、政策変更、または大型買収による事業構成の大きな変化など重要な出来事が発生した場合には随時更新を行います。納品直前には最終確認を実施し、クライアントに最新の見解をお届けします。

Mordor Intelligenceによる世界の神経学デバイス市場規模と他の公表推計値との比較

神経学デバイスに関して公表されている市場規模は、情報源ごとに対象範囲の設定方法や基準年、通貨換算のタイミングが異なるため、大きく乖離して見えることがあります。また、あるモデルが収益報告に重点を置く一方で、別のモデルは治療患者数のロジックや施術件数に重点を置く場合にも差異が生じます。

Mordor Intelligenceは、対象となるデバイスカテゴリーの範囲を追跡し、治療施術に関するシグナルを確認し、通貨換算のタイミングを更新することで、推計値を新規かつ完成品の神経学機器収益に紐づけ、消耗品やソフトウェア単体の分析ツールによって総額が膨らむことを避けています。加えて、一部の情報源は、初期年におけるASPのより急速な拡大やインプラントのより高い普及率を前提としており、長期的なトレンドが同様であっても、出発点が押し上げられる場合があります。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 15.82億米ドル(2026年) | |

| 総合コンサルティング会社A | 12.83億米ドル(2024年) | より早い基準年および異なる成長期間を用いており、その対象範囲は、より広範な神経学デバイス全体と比較して、特定の治療用およびインターベンショナル用デバイスカテゴリーに重点が置かれているように見受けられ、これが総額を圧縮する可能性があります。 |

| 業界出版社B | 15.69億米ドル(2024年) | 2024年を基準年とし、長期的により高い成長率の前提を適用しており、デバイスと隣接する消耗品またはモニタリング関連製品との境界が必ずしも明示されていないため、対象となる収益プールが変動する可能性があります。 |

総合的に見ると、この差異は主に基準年の選択と、神経学デバイスに含めるものと施術周辺の隣接品目として扱うものの区分によって説明されます。当社のアプローチでは、対象範囲の規則を明確にし、総額を施術件数および普及率の変数に紐づけ、市場の更新時に再現可能な手順を維持しています。

レポートで回答される主要な質問

グローバル神経学デバイス市場の規模はどのくらいか?

グローバル神経学デバイス市場規模は2026年に158億2,000万米ドルに達し、年平均成長率4.80%で成長して2031年までに200億2,000万米ドルに達する見込みである。

グローバル神経学デバイス市場の現在の規模はどのくらいか?

2026年、グローバル神経学デバイス市場規模は158億2,000万米ドルに達する見込みである。

グローバル神経学デバイス市場の主要プレーヤーは誰か?

Boston Scientific Corporation、Stryker Corporation、B. Braun Melsungen AG、Medtronic PLC、Abbott Laboratoriesがグローバル神経学デバイス市場で事業を展開する主要企業である。

グローバル神経学デバイス市場で最も成長が速い地域はどこか?

アジア太平洋が予測期間(2026年~2031年)において最高の年平均成長率で成長すると推定されている。

グローバル神経学デバイス市場で最大のシェアを持つ地域はどこか?

2025年、北米がグローバル神経学デバイス市場において最大の市場シェアを占めている。

このグローバル神経学デバイス市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいか?

2025年、グローバル神経学デバイス市場規模は158億2,000万米ドルと推定された。レポートはグローバル神経学デバイス市場の過去市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしている。レポートはまた、2026年、2027年、2028年、2029年、2030年、2031年のグローバル神経学デバイス市場規模を予測している。

最終更新日: