整形外科用デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 62.89 十億米ドル |

| 市場規模 (2031) | 78.89 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

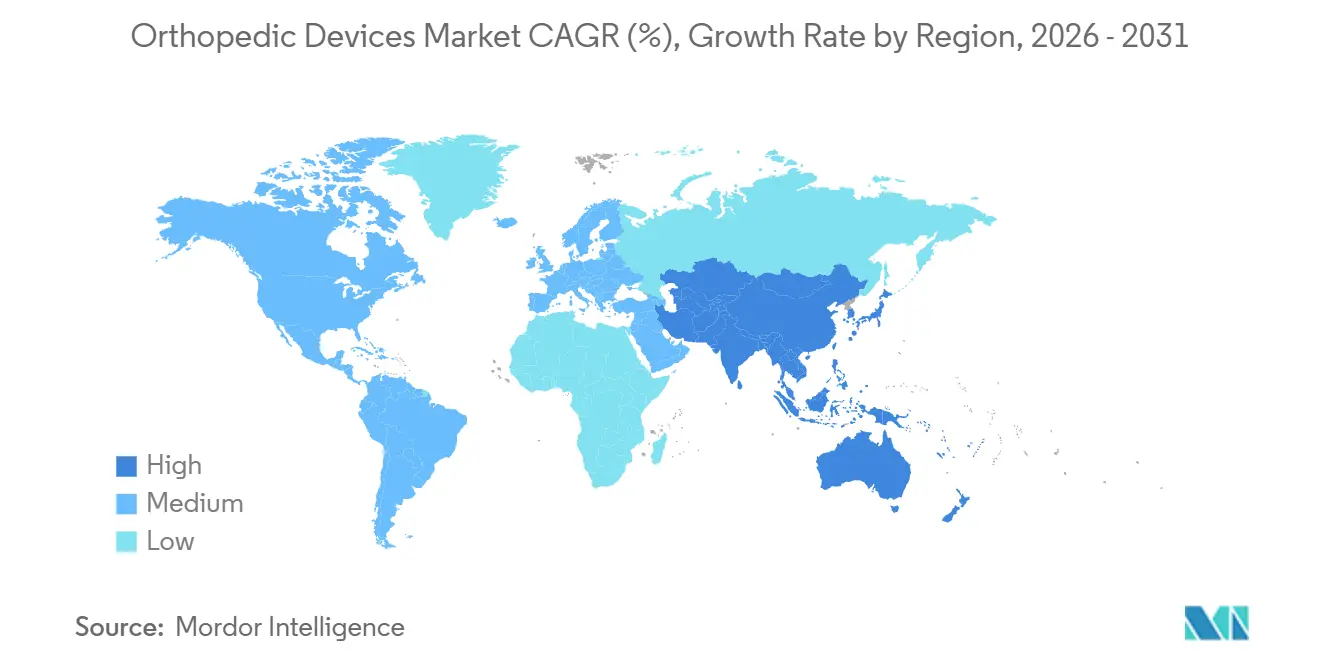

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用デバイス市場分析

整形外科用デバイス市場規模は2025年に597億米ドルと評価され、2026年の628億9,000万米ドルから2031年には788億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは4.64%となっています。

人口高齢化、変形性関節症の有病率の上昇、低侵襲技術の急速な普及が整形外科用デバイス市場を引き続き牽引する一方、償還圧力と原材料価格の変動が全体的な勢いを抑制しています。整形外科用生物製剤は二桁成長を遂げており、外来手術センター(ASC)が処置シェアを獲得し、ロボティクスと三次元(3D)プリンティングが調達ダイナミクスを再形成しています。同時に、アジア太平洋地域の数量ベース調達がプレミアムブランドに対して価格規律を課す一方、欧州連合の医療機器規則(MDR)が新規インプラントの市場投入までの期間を長期化させています。そのため市場リーダーは、バンドル型ロボットプラットフォーム、サプライチェーンの現地化、データ活用型アフターケアサービスを通じてマージンの安定性を追求しています。

主要レポートの要点

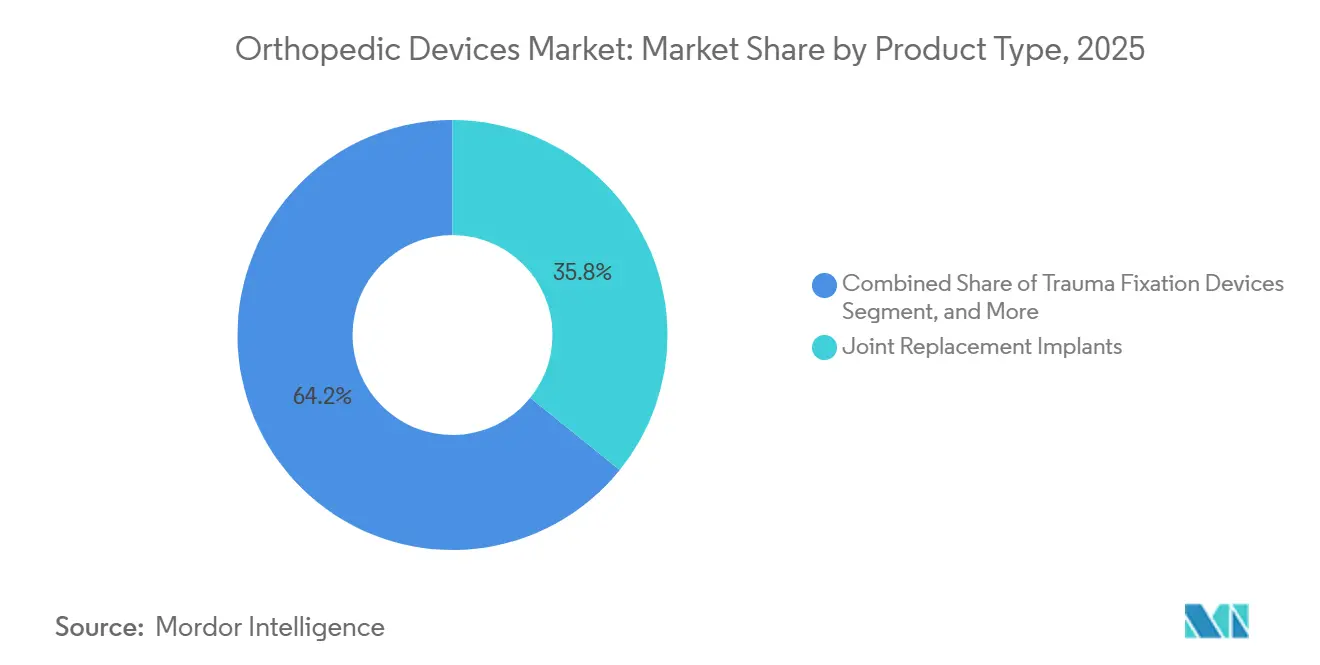

- 製品タイプ別では、関節置換インプラントが2025年の整形外科用デバイス市場シェアの35.78%を占め、整形外科用生物製剤は2031年までに10.22%のCAGRで成長すると予測されています。

- 技術別では、従来型インプラントが2025年の整形外科用デバイス市場の47.83%を占め、ロボット支援・ナビゲーションシステムは2031年までに9.84%のCAGRを記録すると予測されています。

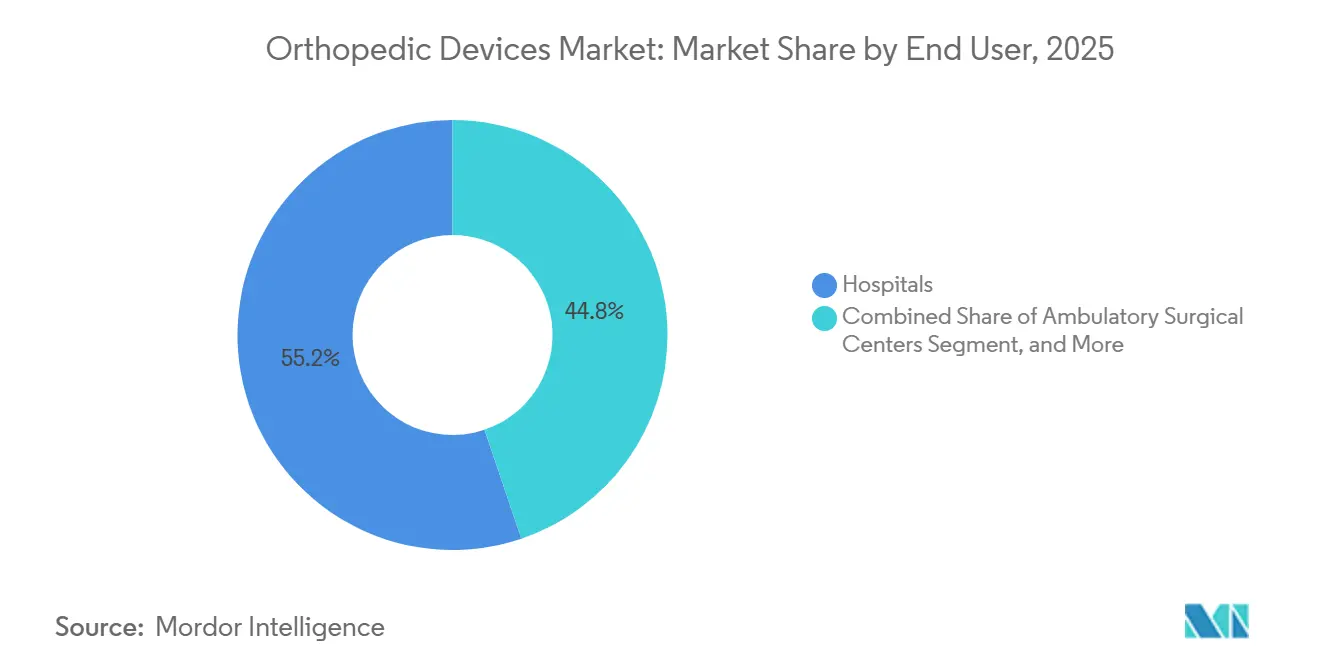

- エンドユーザー別では、病院が2025年の整形外科用デバイス市場の55.18%を占めましたが、外来手術センターは2031年までに8.86%のCAGRで拡大すると予測されています。

- 地域別では、北米が2025年の収益の42.64%を占め、アジア太平洋地域は2031年までに8.76%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

整形外科用デバイス市場の促進要因影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界的な人口高齢化と変形性関節症の有病率 | +1.2% | 世界的、北米・欧州・日本で高い | 長期(4年以上) |

| スポーツ傷害・外傷事故の増加 | +0.7% | 北米、欧州、アジア太平洋都市部で拡大中 | 中期(2~4年) |

| ロボット手術および3Dプリンティングにおける技術革新 | +1.0% | 北米、EU中核部、アジア太平洋ティア1病院 | 中期(2~4年) |

| 外来手術センターの拡大 | +0.8% | 北米が先行、オーストラリアおよびGCC諸国が早期採用 | 短期(2年以内) |

| AI対応スマートインプラントとデータ駆動型アライメント | +0.5% | 北米、ドイツ、英国、韓国のパイロット事業 | 長期(4年以上) |

| アジアの数量ベース調達を通じたコスト効率の高い国内イノベーション | +0.9% | 中国、インド、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な人口高齢化と変形性関節症の有病率

整形外科用デバイス市場は、人口高齢化という構造的恩恵を受けています。世界保健機関の推計によると、2030年までに6人に1人が60歳以上となり、2050年には21億人に達するとされています。[1]世界保健機関、「高齢化と健康」、WHO.int 変形性関節症はすでに5億9,500万人に影響を及ぼしており、東アジアと西欧で最も急速に増加しています。[2]ランセット、「2021年世界疾病負担研究」、thelancet.com 日本と韓国は一人当たりのインプラント需要が最も急増していますが、償還上限を厳しく維持しており、段階的な製品ポートフォリオの構築を促しています。中国の高齢者人口は第1・第2層都市に集中しており、民間病院ではプレミアム価格が設定される一方、公共入札では経済的な国内インプラントが優先されます。両チャネルに対応できる生産コスト構造を持つ企業は、カニバリゼーションを抑制しマージンを維持することができます。

ロボット手術および3Dプリンティングにおける技術革新

ロボティクスは、多くの高件数センターにおいてパイロットプログラムから調達の前提条件へと移行しました。Zimmer BiometのROSA ShoulderおよびJohnson & JohnsonのVELYSプラットフォームは、2024年にStrykerのMakoおよびSmith & NephewのCoriに加わり、膝・股関節から肩関節・部分置換へと適応症を拡大しました。病院は複数年の数量を確保するバンドル型ロボット・インプラント契約を交渉し、整形外科用デバイス市場を統合エコシステムの周囲に固定しています。一方、3Dプリンティングはガイドから荷重支持インプラントへと進化し、3D Systemsは骨内成長を促進するラティス構造を持つチタン製足首ケージの認可を取得しました。[3]3D Systems、「チタン製足首固定ケージがFDAの認可を取得」、3dsystems.com 分散型積層造形は在庫を削減しますが、ローカルプリントハブにおいてISO 13485グレードの品質管理が必要となります。

外来手術センターの拡大

外来手術センターは病院よりも低い間接費で整形外科処置を提供し、バンドル支払いインセンティブと整合しています。米国の外来手術センターにおける大関節の件数は、2020年の10,800件から2023年には38,600件に急増し、2029年までに膝・股関節置換術の30%に達する見込みです。そのため、インプラントベンダーは外来手術センターの支持を獲得するために、迅速回復プロトコル、遠隔モニタリング、ジャストインタイム在庫サービスをパッケージ化しています。欧州は施設認可が厳格なため遅れをとっていますが、スペインと英国のプライベートエクイティ支援ネットワークは外来患者の採用加速を示唆しています。

アジアの数量ベース調達を通じたコスト効率の高い国内イノベーション

中国とインドは数量ベース調達ラウンドを実施しており、膝インプラント価格を50~70%削減し、国内製造承認の急増を引き起こしています。2024年だけで23件の新たな中国整形外科用デバイスライセンスが付与されました。国内企業はアフリカや東南アジアへの低コストインプラントの輸出を開始し、多国籍企業はシェアを守るために生産を現地化しています。整形外科用デバイス市場はこうして価格敏感な高件数ティアとプレミアム技術セグメントに二極化し、グローバルメーカーはデュアルポートフォリオの育成を迫られています。

整形外科用デバイス市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デバイスの高コストと償還格差 | -0.9% | ラテンアメリカ、中東・アフリカ、南アジア | 短期(2年以内) |

| 厳格な規制承認と製品リコール | -0.6% | 北米、EU、アジア太平洋で拡大中 | 中期(2~4年) |

| 重要原材料のボトルネック(チタン、PEEK、セラミックス) | -0.5% | 世界的、北米・EUで顕著 | 短期(2年以内) |

| アルゴリズムバイアスとサイバーリスクによるAIデバイス認可の遅延 | -0.3% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストと償還格差

新興市場における自己負担支出は依然として40%を超えており、先進的なインプラントは大規模な人口層にとって手の届かないものとなっています。ブラジルの公的医療制度は膝インプラント1件当たりBRL 3,000(約600米ドル)しか償還しないのに対し、小売価格はBRL 10,000~15,000(約2,000~3,000米ドル)に達します。米国のメディケアは2025年に人工膝関節全置換術の支払いを2%削減し、グループ購買組織へのレバレッジを移行させました。メーカーは価格敏感な地域向けに簡素化したラインで対応していますが、グレーマーケットへの流出がチャネルコンフリクトのリスクをもたらしています。

厳格な規制承認と製品リコール

MDRのバックログにより欧州での製品発売サイクルが12~24ヶ月延長され、一部の企業はFDA経路を優先するようになっています。2024年のZimmer Biometの股関節プロテーゼのリコールなど注目度の高いリコールは、冶金学およびトライボロジーへの精査を高め、訴訟リスクと外科医の慎重姿勢を増大させています。中小企業はコンプライアンスコストに苦しみ、業界再編が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

整形外科用デバイス市場セグメント分析

製品タイプ別:

整形外科用生物製剤が収益ミックスの転換を加速整形外科用生物製剤は、脊椎固定術および外傷移植において牽引力を増し、2031年までに10.22%のCAGRで整形外科用デバイス市場全体を上回るペースで成長しています。関節置換インプラントは依然として2025年の整形外科用デバイス市場規模の最大シェアである35.78%を占めていますが、成熟した地域が頭打ちとなり価格圧力が強まる中、その成長は鈍化しています。変形性関節症の有病率により膝インプラントが市場を支配する一方、逆型人工肩関節全置換システムが肩関節セグメントのシェアを拡大しています。メーカーは、金属対金属ベアリングに関する過去の懸念に対応するため、股関節においてセラミック対ポリエチレンベアリングへの転換を進めています。足首関節形成術はニッチな処置にとどまっていますが、Paragon 28のAPEX 3Dケージなどの積層造形による患者特異的コンポーネントにより普及が進んでいます。

外科医は採取部位の罹患率を最小化するために脱灰骨基質と合成代替物を組み合わせて使用することが増えており、整形外科用生物製剤の普及を促進しています。アジアでのオートバイ事故や北米でのスポーツ事故に起因する外傷固定は安定した件数を追加していますが、病院は汎用スクリューやプレートに対して積極的に価格交渉を行っています。脊椎インプラントは固定ケージと動態温存ディスクに分類され、若年患者は一般的に後者を選択する傾向があります。スポーツ医療デバイス、特に生体吸収性アンカーは、アクティブエイジングのトレンドに乗っています。これらの変化は総じて、整形外科用デバイス市場シェアを生物製剤および高マージンの軟部組織ソリューションへと再分配しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

技術別:

ロボティクスと3Dプリンティングが従来型の優位性に挑戦従来型インプラントは2025年の整形外科用デバイス市場シェアの47.83%を占めていましたが、ロボット支援システムは再現性の高いアライメントと入院期間の短縮を求める病院に後押しされ、9.84%のCAGRで進展しています。Makoを1台導入するだけで、施設はそのライフサイクルを通じて100万米ドルの専用ハードウェアと安定したインプラント数量に縛られる可能性があります。三次元プリンティングはケアポイントに近い場所での生産を可能にし、在庫を削減しますが、分散型プリントファームにISO 13485コンプライアンス義務を課します。積層造形が骨結合を促進するラティス構造を再現するにつれ、患者特異的な荷重支持インプラントはパイロットから日常的な使用へと移行し、個別化ケアのための整形外科用デバイス市場規模を拡大しています。

Zimmer BiometのPersona IQ膝などのセンサー内蔵インプラントはリアルタイムの荷重データを送信し、コネクテッドデバイスを長期モニタリングに位置づけています。支払者はコストと成果の差異に懐疑的であり、サイバーセキュリティの義務化がコストを増加させていますが、早期採用者は修正手術への不安軽減を挙げています。AI駆動型計画ツールはバイアス検証における規制上の逆風に直面しており、認可タイムラインを延長していますが、将来のワークフロー自動化への期待は高まっています。従来型インプラントは2031年まで市場シェアを維持すると予想されますが、データリッチなプラットフォームがプレミアム償還を獲得するにつれ、整形外科用デバイス市場成長への相対的な貢献は低下するでしょう。

エンドユーザー別:

外来手術センターが病院から件数を獲得病院は2025年の整形外科用デバイス市場規模の55.18%を占めましたが、外来手術センターは当日退院とバンドル支払い効率を提供することで8.86%のCAGRで拡大しています。ベンダー管理在庫と迅速回復プロトコルは、運転資本と手術室の回転時間を最小化しようとする外来手術センター運営者に響いています。多くの場合、医師が所有する専門クリニックは選択的な肩関節およびスポーツ医療処置を選別し、病院の購買グループを下回る直接割引を交渉しています。遠隔モニタリングツールは術後リハビリアプリと統合されており、在宅環境が長期ケアのための整形外科用デバイス市場エコシステムに参入することを可能にしています。

侵食にもかかわらず、病院は集中治療能力により複雑な外傷および修正手術の中心であり続けています。しかし、支払者の方針が一次大関節置換術を外来経路へと押し進めており、デバイスメーカーはスピードと予測可能性のためにパッケージング、自動化、デジタルフォローアップを調整することを余儀なくされています。このケアサイトの再バランスは整形外科用デバイス市場の収益源を多様化し、サプライチェーンの俊敏性を要求しています。

注記: 各セグメントのシェアはレポート購入後に入手可能です

地域分析

北米整形外科用デバイス市場

北米は2025年に世界収益の42.64%を生み出し、整形外科用デバイス市場において価値面で最も重要な貢献地域であり続けています。メディケアの2025年における人工膝関節全置換術への2%支払い削減は病院の利率を圧迫し、外来手術センター(ASC)への移行を加速させるとともに、サプライヤーとの交渉を鋭化させています。カナダの単一支払者モデルはインプラント価格を上限設定し、待機リストを長期化させる一方、メキシコはコスト軽減を求める米国患者を引き付けるメディカルツーリズムの拠点を整備しています。

欧州主要市場

欧州は、特にドイツ(大陸最大の市場)において、新製品の上市を遅延させコンプライアンスコストを増大させるMDR(医療機器規則)のボトルネックによって形成されています。英国の国民保健サービス(NHS)は、費用対効果に関する決定的なデータが得られるまでプレミアムロボティクスの採用を制限しています。南欧の財政的制約は資本予算を妨げており、スペインやイタリアでは民間保険会社がカバレッジを拡大しているにもかかわらず、その状況が続いています。東欧は手頃な価格の従来型インプラントを求めている一方、北欧諸国はデジタルヘルスインフラへの投資を進め、関節置換術の経路にリモートモニタリングを統合しています。

アジア太平、中東・アフリカおよび南米整形外科用デバイス市場

アジア太平洋地域は最も成長が速い地域であり、2031年までのCAGRは8.76%で、中国の数量ベース入札とインドの拡大する中間層、およびCDSCO(インド中央医薬品標準管理機構)における手続き簡素化が成長を牽引しています。日本の高齢化人口は、厳格な国内治験要件にもかかわらず股関節・膝関節置換術への需要を維持しており、オーストラリアの医薬品・医療機器局(TGA)はFDA基準を踏襲し、テスト的な製品上市の拠点として機能しています。韓国はAI誘導手術パイロットプログラムへの公的助成金を投入しています。中東・アフリカでは、湾岸協力会議(GCC)諸国が世界水準の整形外科医療に投資し、南アフリカが公的・民間の分担バランスを取り、残りの地域は償還制度の格差によって制約を受けるなど、進捗にばらつきが見られます。南米ではブラジルが数量を牽引しているものの、医療費の手頃さという課題と戦っており、コロンビアとチリは保険普及率の向上から恩恵を受けています。これらの動向が総合的に、整形外科用デバイス市場シェア人口規模が大きく価値志向の購買者へと再分配しています。

規制環境

整形外科用デバイスは医療機器として規制されており、市場参入は市販前クリアランスまたは承認に加え、継続的な品質システムおよび市販後の義務によって形作られる。米国では、FDAの監督枠組み(多くのクラスII整形外科用インプラントおよび器具に適用される510(k)経路を含む)が世界的な発売順序の基軸となり続けており、一方で品質マネジメントシステム規則(QMSR)が2026年2月に施行され、品質システムに関する要求事項をISO 13485様式の要件により近づけ、インプラントおよび器具メーカーにおける文書化と監査対応の必要性を高めている。

2026年の分類更新により、一部の整形外科カテゴリーではより明確な規制経路も生まれた。2026年6月5日、FDAは吸収性金属骨固定具(21 CFR 888.3041)についてクラスII分類を最終決定した。デバイス規制と並行して、通商政策も整形外科サプライチェーンの調達と価格設定に対する制約として浮上しており、Section 301に基づく米国の関税関連措置が2026年半ばに業界団体の注目を集め、輸入依存型OEMおよびその受託製造ネットワーク、特にチタン、PEEK、および世界的に調達される精密機械加工部品にとって不確実性を高めている。

競合環境

整形外科用デバイス市場は中程度の集中度を維持しており、地域専門企業と機動力のある破壊的企業が技術的・地理的ニッチを埋めています。StrykerのMakoエコシステムは1件当たりのインプラント数量を増加させ、ロイヤルティを固定し、バンドル契約に対する規制上の精査を生み出しています。Zimmer Biometはスマートインプラントのテレメトリーを活用してフォローアップケアを差別化し、Johnson & JohnsonはVELYSスイートの下で画像診断、ナビゲーション、外傷プレーティングを統合しています。Smith & Nephewは中堅病院へのCoriロボティクス採用に注力し、MedtronicはAiBLE脊椎プラットフォームを拡大しています。

買収はスケールと能力をめぐる競争を浮き彫りにしています。Globus Medicalの2023年のNuVasiveとの合併は補完的な脊椎ポートフォリオとロボティクスを統合し、中堅企業が研究開発(R&D)の資金調達とグローバルな規制義務の履行のために統合するというプレイブックを反映しています。アジアのメーカーは数量ベース調達を活用して国内規模を確立し、その後コスト最適化インプラントを輸出して新興地域の既存企業に挑戦しています。整形外科用生物製剤と外傷固定はより低い資本集約度と迅速な規制経路によりベンチャーキャピタルを引き付けており、SeaSpineやOrthofixなどの企業が大関節の巨人と直接対峙することなく専門化することを可能にしています。

センサー内蔵ハードウェアとAIソフトウェアにおける知的財産申請は加速し続けていますが、FDAの2024年アルゴリズムバイアスガイダンスが承認サイクルを延長し、経験豊富な規制チームを持つ企業に有利に働いています。品質マネジメントシステム認証、特にMDR下でのISO 13485監査は、小規模事業者が大規模ポートフォリオ内に避難場所を求めるにつれてさらなる統合を加速させるコスト障壁を提示しています。競争の焦点が単独インプラントからテクノロジーエコシステムへと移行するにつれ、プラットフォームの幅とデータ統合が将来のリーダーシップを定義するでしょう。

整形外科用デバイス業界リーダー

Smith & Nephew PLC

Zimmer Biomet

Stryker Corporation

Johnson & Johnson Inc

Medtronic

- *免責事項:主要選手の並び順不同

本レポートで取り上げた整形外科用デバイス市場の企業

- Arthrex

- B. Braun Melsungen AG (Aesculap)

- Conmed

- Enovis (formerly DJO Global)

- Exactech

- Globus Medical (NuVasive Inc.)

- Integra LifeSciences

- Johnson & Johnson

- LimaCorporate

- Medtronic

- MicroPort Orthopedics

- Orthofix

- Ossur

- Paragon 28

- Seaspine

- Smiths Group

- Spineart

- Stryker

- Wright Medical Group

- Zimmer Biomet

市場機会と将来展望

骨癒合および固定の隣接分野における規制上の摩擦の低下は、非侵襲的療法とインプラント型ソリューションを拡張可能なクリアランス経路の下でパッケージ化できる企業にとって空白領域を生み出している。2026年4月、FDAは非侵襲的骨成長刺激装置(製品コードLOFおよびLPQ)をクラスIIIからクラスIIに再分類する最終命令を発出し、商業化を510(k)経路へと移行させ、オルソバイオロジクス、骨癒合、および関連する術後プロトコルに携わる企業にとって、より迅速な製品改良とライン拡張を支援している。

手術環境が多様化し、病院が再現可能なワークフローの標準化を進める中、支援技術のエコシステムおよび四肢分野の技術革新は依然として活発な差別化領域である。DePuy Synthesは2026年6月、AIアシスト機能を備えたVELYS Hip Navigationの米国での商業提供開始を発表し、インプラントポートフォリオに結び付いたCTフリーでソフトウェア主導の術中一貫性という機会を強化した。四肢および四肢再建の分野でも標的を絞った製品投入が見られ、Paragon 28社のSPIDER MONKEY TTT Bone Transport System(2026年6月)や、StrykerによるPangea Plating Systemの欧州展開(2026年5月、ロンドンのSt. George's University Hospitalでの初例)などが、外科医トレーニング、器具ロジスティクス、外来対応可能な手術経路によって支えられる、専門的なプレーティング、骨切り術、再建製品への需要を示している。

整形外科用デバイス市場における最近の業界動向

- 2026年7月:Paragon 28は、横方向脛骨輸送術用のSPIDER MONKEY TTT Bone Transport Systemの米国での商業発売を発表した。この発売により、同社の四肢再建製品ラインは従来型の四肢インプラントを超えて拡大し、専門的な器具と外科医トレーニングを必要とする複雑な手術分野を対象としている。

- 2025年3月:Strykerは2025年AAOSにおいて第4世代Mako 4 SmartRoboticsシステムを発表し、股関節、膝関節、部分膝関節、脊椎手術をサポートし、世界で150万件を超える手術実績を有する。このアップデートにより、Strykerは資本設備をインプラントおよびサービスと複数年購買契約の下でバンドル販売する能力を強化し、病院やASCがワークフローを標準化する中でプラットフォームの粘着性を高めている。

- 2024年8月:DePuy Synthes(Johnson & Johnson)は、前足部、中足部、後足部の外傷および再建向けの低プロファイルチタンプレートを追加したTriLEAPシステムをリリースした。四肢用製品ポートフォリオの拡大は、専門的なプレーティングおよび器具セットが病院および外来チャネル全体で需要の連鎖を生み出す、より複雑な混合比の足・足首手術における市場シェア拡大を支えている。

整形外科用デバイス市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、主に関節、骨、および関連する軟組織構造を中心に、筋骨格系を修復、置換、または安定化するために使用される医療機器からの収益を、世界中の病院および外来手術環境全体にわたって対象としている。

対象範囲の除外事項:外部可動補助具および非手術用リハビリテーション製品(杖、歩行器、汎用サポート製品など)は除外される。

セグメンテーション概要

- 製品タイプ別

- 関節置換インプラント

- 膝インプラント

- 股関節インプラント

- 肩関節インプラント

- 足首インプラント

- 脊椎インプラント

- 固定デバイス

- 非固定デバイス

- 外傷固定デバイス

- プレートとスクリュー

- 髄内釘

- 創外固定器

- スポーツ医療デバイス

- 関節鏡デバイス

- 軟部組織修復インプラント

- 整形外科用生物製剤

- 脱灰骨基質

- 合成骨代替物

- 幹細胞治療製品

- その他の製品タイプ

- 関節置換インプラント

- 技術別

- 従来型インプラント

- 3Dプリント患者特異的インプラント

- ロボット支援・ナビゲーションシステム

- スマートセンサー内蔵インプラント

- AI駆動型計画・計測ツール

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- 在宅・リハビリテーション環境

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、整形外科手術およびデバイス使用に関する需給の背景を構築することから始まり、その後、収益を生み出すデバイスカテゴリーへとその活動をマッピングする。手術件数、高齢化指標、傷害負担などの公的な健康・利用データを用いることで、市場規模が単一のベンダーから算定されることや、単一の地域に限定されることを避けている。

一般的な入力情報源には、人口の高齢化や疾病負担の背景に関する世界保健機関(WHO)、手術および病院活動統計に関するOECDおよび各国保健当局、混合比の変化を説明できるデバイスクリアランスおよび安全性情報に関する米国FDAなどが含まれる。また、傷害および関節炎関連の有病率シグナルに関しては米国CDCなどの情報源を使用し、大規模なインプラントカテゴリーの輸入依存度を確認するために、可能な場合には税関・貿易統計ポータルも利用する。企業の開示資料、投資家向け説明資料、信頼できる報道は、製品ミックスの方向性や価格設定に関するコメントの検証に役立ち、整合性を高める場合には、企業財務・インテリジェンス、ニュース・財務情報、特許データベース、出荷レベルの貿易データベースの有料サブスクリプションも選択的に使用する。これらの例は網羅的なものではなく、収集、相互確認、および明確化のために他の多くの公的・有料情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクデータだけでは十分に説明できない点、特に手術件数の増加と価格またはミックス効果との切り分けを検証するために用いられる。主要地域全体のメーカー、販売業者、外科医、調達担当者、病院管理者にヒアリングを行い、件数、再手術、平均販売価格に関する仮定を確認し、必要に応じて調整している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):14% | APAC:51% |

| ミッドティア:48% | 機能/事業部門リーダー:36% | EMEA:29% |

| 小規模プレーヤー:22% | マネージャー:50% | 南北アメリカ:20% |

市場規模算定と予測

中核的な規模算定ロジックは、トップダウンとボトムアップの両方の検証を用いる。手術需要と臨床設置能力はまず地域ごとに再構築され、その後デバイス収益プールへと変換される。例えば、関節置換術および外傷固定術の件数と、手術当たりの標準的なデバイス使用量を用いて、価格設定を適用する前の対応可能な需要プールを構築する。

主要な入力情報には、関節再建術および再手術のトレンド、外傷症例数、脊椎手術および関節鏡視下手術の利用動向、主要カテゴリー別の平均インプラント販売価格、病院と外来手術センターの間での医療環境の移行などが含まれる。公的な手術件数データが不完全な場合には、整形外科入院件数、外科医の対応能力、支払者のカバレッジシグナルなどの代替指標を用いてギャップを処理し、その後、専門家による確認を行い、想定される成長率が現実的であることを確認する。

予測は、手術件数の増加と価格またはミックスの変動を基軸としたシナリオ分析を通じて行われ、選択的手術の待機件数の解消、償還圧力、支援技術の導入などの変化に対して感応度分析を適用する。将来見通しは、サンプル抽出したサプライヤーの集計値とチャネルからのフィードバックを相互確認した後に確定され、総計が参加者が日々の業務で目にする実態と整合するようにしている。

データ検証と更新サイクル

算定結果は、モデル化された収益を、手術動向、デバイスカテゴリーの混合比、地域レベルの成長パターンなど独立したシグナルと比較する複数のパスを通じて検証される。ある国で手術または価格シグナルに支持されない急激な増加が見られる場合、前提条件が再確認され、それが実際の変化かデータの誤りかを確認するための追加のヒアリングが行われる。

最終承認の前に、モデルは別のアナリストによって見直され、定義、通貨の取り扱い、年次の整合性が地域全体で一貫していることを確認し、その後、ナラティブが数値と一致しているかを検証する。レポートは年次で更新され、需要または価格に重大な影響を与える事象が発生した場合には中間更新が行われ、その後、納品前の最終確認を経て、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceによる世界整形外科用デバイス市場規模と他の公表推計値との比較

整形外科用デバイスの公表市場規模はしばしば異なるが、これは各発行元がデバイス販売として何を数えるか、また手術がどのように収益へと変換されるかについての線引きが異なるためである。差異はまた、基準年として使用される年、通貨のタイミング、インプラントと支援ツールとの間で価格がどれだけ速く変動すると想定されるかによっても生じる。

ブレースおよびその他の外部サポート製品はMordor Intelligenceの対象範囲外であり、これにより整形外科用消耗品や可動補助具を同じ収益プールにまとめる推計値との差が広がることがある。また、ある推計値が調達フィードバックに対して検証を行わずにプレミアムインプラントの平均販売価格の拡大をより速いと想定している場合や、選択的手術の待機件数や償還圧力が地域によって異なるにもかかわらず、地域別の手術件数増加率を均等に適用している場合にも差が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 59.97 B (2025) | |

| グローバルコンサルティング会社A | USD 65.28 B (2025) | より広範な整形外科収益プールとして提示されることが多く、手術に紐づくインプラントおよび手術用デバイス販売以外の隣接カテゴリーを含む場合があり、これが2025年の合計を押し上げている。 |

| 業界誌B | USD 64.90 B (2025) | 世界的な整形外科販売として報告されており、企業報告販売の集計およびより広範な製品バスケットを反映している可能性があり、除外事項や通貨のタイミングに関する透明性は低い。 |

この表は、差異の大部分が、基礎となる整形外科手術需要に関する見解の相違ではなく、対象範囲の違いや販売の集計方法によって説明されることを示している。入力情報を明確な手術および価格の推進要因に結び付け、その後専門家のフィードバックで検証することにより、得られる推計値は計画立案において追跡可能かつ再現可能なものとなっている。

レポートで回答される主要な質問

整形外科用デバイス市場の現在の価値はいくらですか?

整形外科用デバイス市場規模は2026年に628億9,000万米ドルであり、2031年までに788億9,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

整形外科用生物製剤は10.22%のCAGRで成長しており、市場全体のペースの2倍以上です。

外来手術センターは需要にどのような影響を与えていますか?

外来手術センターは、低い間接費とバンドル支払いの整合性により、2029年までに米国の大関節処置の30%を獲得すると予想されています。

最も多くの新規処置件数を追加する地域はどこですか?

中国とインドが牽引するアジア太平洋地域は、数量ベース調達がインプラント採用を加速させる中、8.76%のCAGRで成長すると予測されています。

最も破壊的な技術トレンドは何ですか?

ロボット支援手術が調達を再形成しており、MakoやVELYSなどのシステムがロボティクスセグメントで9.84%のCAGRを牽引しています。

最終更新日: