耳鼻咽喉科デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.43 十億米ドル |

| 市場規模 (2031) | 39.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耳鼻咽喉科デバイス市場分析

2026年の耳鼻咽喉科デバイス市場規模は30億4,300万米ドルと推定され、2025年の28億8,500万米ドルから成長し、2031年には39億6,900万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.46%で成長します。加齢に伴う聴覚障害および副鼻腔疾患の患者層の拡大、病院および外来センターにおける安定した処置件数、そして日常的な耳鼻咽喉科ツールへの人工知能の急速な導入が、堅調な需要を支えています。実際の聴取環境に適応するAI対応補聴器、組織の微細構造を明らかにするハイパースペクトル内視鏡、術後回復を早めるバルーン副鼻腔拡張キットが、臨床上の期待を高め、買い替え需要を促進しています。スマートフォン連携デバイスによるリモートプログラミングを可能にする在宅ケアの進展も、患者のアクセスを拡大し、耳鼻咽喉科デバイス市場における継続的な収益モデルを支えています。アジア太平洋地域のインフラ整備、市販補聴器をカバーするようになった北米の償還制度、手術室での処置時間を短縮する外科的イノベーションが、数量成長をさらに後押ししています。

主要レポートのポイント

- 製品カテゴリー別では、補聴器が2025年に31.60%の収益シェアでトップとなり、植込み型デバイスは2026年から2031年にかけてCAGR 9.04%で拡大する見込みです。

- 年齢層別では、成人が2025年の耳鼻咽喉科デバイス市場シェアの39.50%を占め、高齢者は2031年にかけてCAGR 7.38%で成長する見通しです。

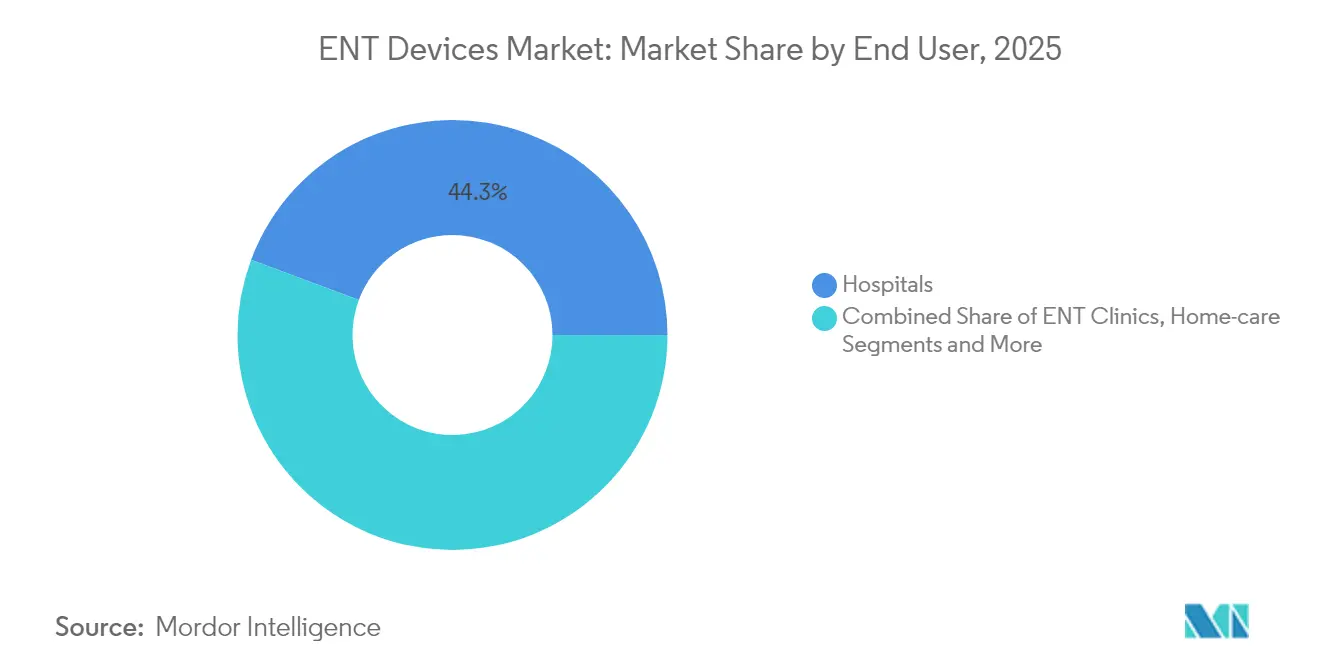

- エンドユーザー別では、病院が2025年の耳鼻咽喉科デバイス市場規模の44.30%のシェアを維持し、在宅ケアソリューションは2031年にかけてCAGR 7.65%で拡大しています。

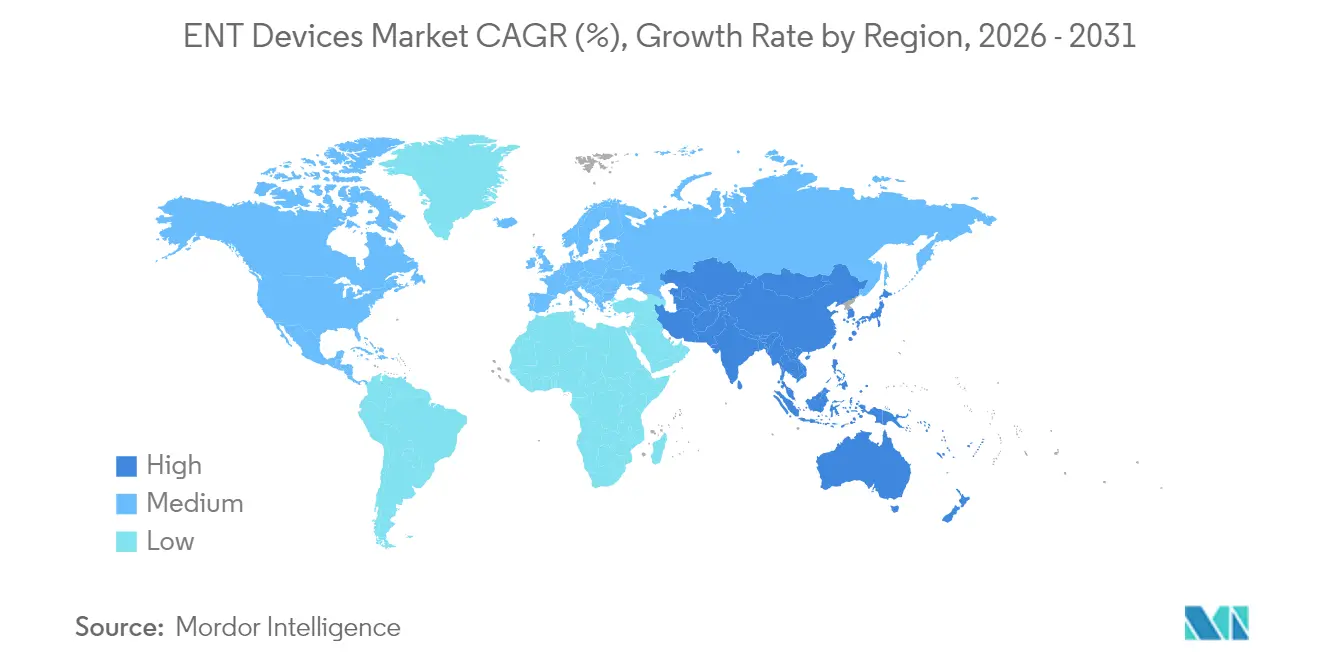

- 地域別では、北米が2025年の耳鼻咽喉科デバイス市場の37.70%を占め、アジア太平洋地域は2031年にかけてCAGR 6.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耳鼻咽喉科デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耳鼻咽喉科疾患の 有病率の上昇 | +1.8% | 世界全体、北米および 欧州でより高い | 長期(4年以上) |

| 耳鼻咽喉科デバイスの 技術的進歩 | +1.5% | 世界全体、北米および 欧州での早期採用 | 中期(2~4 年) |

| 低侵襲処置の 採用拡大 | +1.0% | 世界全体、先進国 市場でより高い | 中期(2~4 年) |

| 啓発キャンペーンおよび 健康プログラムの拡大 | +0.8% | 世界全体、識字率に よって異なる | 短期(2年以内) |

| 遠隔医療の 採用拡大 | +0.5% | 世界全体、遠隔地・ 農村部でより高い影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

耳鼻咽喉科疾患の有病率の上昇

高齢化する人口と悪化する都市部の大気質が、慢性副鼻腔炎、中耳炎、感音難聴の発生率を高めています。病院の登録データは都市部クリニックでの早期受診を確認している一方、農村部の患者は依然として進行した病態で来院することが多く、より侵襲的な処置を必要とするケースが多くなっています。耳鼻咽喉科デバイス市場全体において、この疫学的状況が画像スコープ、バルーン拡張キット、プログラム可能な補聴器に対する基礎的需要を維持しています。公衆衛生機関は早期スクリーニングを優先しており、これが診断機器の設置数を増加させ、消耗品の後続販売を促進しています。

耳鼻咽喉科デバイスの技術的進歩

デジタル信号プロセッサ、狭指向性マイクロフォン、4Dモーションセンサーがプレミアム補聴器に搭載され、リアルタイムの環境分類とノイズ抑制を可能にし、音声認識を向上させています。手術室では、ハイパースペクトルイメージングが可能な硬性内視鏡が灌流粘膜と悪性腫瘍を識別し、出血を抑えながら切除マージンを向上させています。これらの技術革新は、耳鼻咽喉科デバイス市場を技術主導の分野として強化しており、メーカーはソフトウェアアップデート、クラウドベースのフィッティングポータル、既存の外科用スタックに接続できるモジュール対応コンポーネントによって差別化を図っています。

低侵襲処置の採用拡大

患者は外部切開を避ける手技をますます好むようになっており、バルーン副鼻腔拡張、内視鏡的耳管留置、高周波鼻甲介縮小術へのシフトを促進しています。入院期間の短縮、術後麻薬使用量の減少、合併症率の低下により、支払者もこれらの手法を支持しています。デバイスサプライヤーは使い捨てナビゲーションプローブと画像ソフトウェアをバンドル提供し、耳鼻咽喉科医がクリニック内で慢性副鼻腔炎を治療できるようにしています[1]Noah Medical、「医療における予測:管腔内ロボティクスの台頭」、noahmed.com。耳鼻咽喉科デバイス市場は、資本設備から単回使用アクセサリーおよびサービス契約へと収益を移行させています。

啓発キャンペーンおよび健康プログラムの拡大

薬局での聴力検査を成人に促す国家的取り組みが、スティグマを軽減し、軽度から中等度の難聴者の未充足ニーズを明らかにしました。2024年の市販補聴器を認可する規制と組み合わさることで、小売チャネルは消費者をセルフフィット型デバイスへ直接誘導するようになっています。メーカーはソーシャルメディアのチュートリアルを通じてこれらのプログラムを強化し、人工内耳埋め込みの神秘性を解消することで、適格な高齢者が早期に外科的候補を追求するよう促しています。消費者リテラシーの向上が、耳鼻咽喉科デバイス市場全体での採用を加速させています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高コスト | -1.2% | 世界全体、新興市場で より高い | 長期(4年以上) |

| デバイスの滅菌および メンテナンスの課題 | -0.7% | 世界全体、リソースが 制約された環境でより高い | 中期(2~4 年) |

| 新興市場における補聴器使用に 関する社会的スティグマ | -0.3% | 主にアジア太平洋、 中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高コスト

完全植込み型人工内耳システムの定価は25,000米ドルを超えることが多く、無保険の成人の多くには手の届かない金額です。国民健康保険制度がある国でも、償還上限がインフレに追いつかない場合は待機リストが続きます。その結果、臨床的に適格な患者のうちインプラントを受けられるのはごく一部にとどまり、耳鼻咽喉科デバイス市場における数量拡大を抑制しています。能動型中耳デバイスを補綴具として再分類する立法提案は、メディケアの資金調達を解放し、負担可能性のギャップを徐々に縮小する可能性があります。

デバイスの滅菌およびメンテナンスの課題

再使用可能なスコープや吸引器具は、多くの外来センターが維持に苦労する精密な洗浄サイクルを必要とします。小型化された光学系の校正にはメーカーレベルの専門知識が必要なため、故障はさらなるダウンタイムを招きます。リスクを軽減するため、一部の病院は耳鼻咽喉科内視鏡専用に検証された紫外線キャビネットを採用し、他の病院はケースごとの費用増加にもかかわらず使い捨てシースに移行しています。この運用上の負担が購買決定を抑制し、耳鼻咽喉科デバイス市場をハイブリッド所有モデルおよびアウトソーシングサービスモデルへと誘導しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:補聴器がリーダーシップを維持しながら植込み型デバイスが加速

補聴器セグメントは2025年に31.60%の収益を占め、耳鼻咽喉科デバイス市場規模の最大シェアを生み出しました。クラウド連携ファームウェアアップデート、リチウムイオン充電式バッテリー、AIガイドシーン検出が買い替えサイクルを約4年に維持し、安定した単位需要を支えています。プレミアム層では、統合型健康センサーが心拍リズムや歩数を追跡し、増幅機能を超えたデバイス価値を拡大しています。セルフフィット型モデルをスマートフォンの隣に配置する家電メーカーの参入も販売を後押しし、クリニックフィット型プレミアムラインを侵食することなくチャネルの露出を広げています。

植込み型デバイスは小さなベースから出発しながらも、CAGR 9.04%という最高の成長勢いを示しています。完全植込み型人工内耳システムなどのイノベーションが外部プロセッサを不要にし、美容上の魅力と水泳時の利便性を高めています。外科医は蝸牛損傷を軽減しプログラミングセッションを短縮する磁石誘導電極アレイを高く評価しています。良好な長期アウトカムが支払者の受け入れを促進し、耳鼻咽喉科デバイス市場における複数年にわたる成長を推進しています。診断機器は依然として大きなシェアを維持しており、携帯型光干渉断層撮影耳鏡が一次医療の現場で中耳滲出液を明らかにし、早期介入の範囲を広げています。外科用デバイスの採用は低侵襲トレンドに沿っており、特に迅速な回転率を求める外来センターで需要が高いバルーン副鼻腔キットが注目されています。

年齢層別:成人の優位性が継続しながら高齢者が増分的な成長を牽引

18歳から64歳の成人は、職業性騒音曝露、アレルギー性鼻炎、慢性扁桃炎が就労年齢にピークを迎えるため、2025年の耳鼻咽喉科デバイス市場シェアの39.50%を占めました。このコホートは目立たない外観とアプリベースの調整を重視しており、マイクロレシーバーデザインとリモートファインチューニングに向けた製品開発を促進しています。クリニックは遠隔聴覚学を活用して多忙なスケジュールに合わせたフォローアップを提供し、離脱率を低下させ継続的な収益を維持しています。

高齢者人口は平均寿命の延長と併存疾患の蓄積により、CAGR 7.38%という将来の拡大を牽引しています。平衡障害、老人性難聴、嚥下障害が複雑な診断を必要とし、病院が前庭椅子や線維光学内視鏡嚥下検査システムを導入するよう促しています。メーカーは大きなボタン、音声プロンプト、低下した器用さと認知負荷を補うオートゲインアルゴリズムを備えたインターフェースを開発しています。小児の需要は臨床的に重要ですが比率的には小さく、新生児聴覚スクリーニングが早期補聴を促進し、言語発達を保護し公的補助金を正当化しています。

エンドユーザー別:病院がスケールの優位性を維持しながら在宅ケアが上回る

病院は2025年の耳鼻咽喉科デバイス市場規模の44.30%を支配し、インプラント手術、再手術、神経耳科症例に対する三次医療能力に支えられています。資本購買委員会は、ナビゲーション、内視鏡、吸引を単一コンソールで連携させる統合型手術室プラットフォームを好み、トレーニングの複雑さを軽減しています。頭蓋底および気道再建処置の入院件数は安定しており、継続的な機器需要を支えています。

在宅ケア環境はCAGR 7.65%という最速の成長軌道を示しており、Bluetooth対応補聴器、自己管理型耳垢管理キット、クラウド監視型睡眠時無呼吸インターフェースが施設外での治療を可能にしています。アウトカムデータが同等であることが証明されると、保険会社はバーチャル診察を償還し、収益を直接消費者向けフルフィルメントへとシフトさせています。耳鼻咽喉科クリニックは一次医療では利用できない専門的診断を提供することで中間市場の関連性を維持し、外来手術センターはバルーン副鼻腔および扁桃摘出術のケースを高額免責プランに魅力的なバンドル現金価格で引き付けています。これらのダイナミクスが耳鼻咽喉科デバイス市場全体の収益源を多様化し、マクロ経済的ショックを軽減しています。

地域分析

北米は2025年に37.70%の収益シェアで耳鼻咽喉科デバイス市場をリードしました。充実した保険カバレッジ、確立された遠隔聴覚学ネットワーク、活発な研究エコシステムが採用サイクルを加速させています。補聴器ソフトウェアを搭載した消費者向けイヤーバッドへのFDA認可は規制の柔軟性を示し、小売業者の聴覚学コーナーの拡大を促しています。病院グループはスペクトルイメージング内視鏡と再手術対応インプラントスイートに投資し、紹介フローを維持することで地域の支出勢いを強化しています。

欧州は引き続き重要な貢献者です。公的支払者システムがほとんどのインプラントコストを償還していますが、厳格なエビデンス要件が新技術の初期展開を遅らせています。地域メーカーは環境指令に沿うため小型化とエコフレンドリーなパッケージングを重視しています。国境を越えた臨床コンソーシアムがデータを集約し、外科ガイドラインを洗練させ、耳鼻咽喉科デバイス市場を通じて世界に展開されるデバイス再設計に情報を提供しています。

アジア太平洋地域はCAGR 6.95%という最速成長の舞台を代表しています。中国の政府支援保険が骨固定型補聴器ソリューションをカバーするようになり、インドのアーユシュマン・バーラット・プログラムが地区病院での副鼻腔手術を補助しています。国内サプライヤーは耐久性と手頃な価格のバランスを取った中間層向け製品を拡大し、都市部と農村部のアクセスギャップを縮小しています。韓国とシンガポールのスタートアップ企業はロボティクスを活用して狭い鼻腔を誘導し、ライセンス契約を通じて知的財産を輸出しています。中東・アフリカは徐々に進展しており、先進的なスイートを輸入し地域の外科医を育成する湾岸諸国の教育病院フレームワークから恩恵を受けています。南米はブラジルが耳科学センターを近代化する一方、近隣諸国が資金制約に取り組むなど、まちまちの進展を示しています。

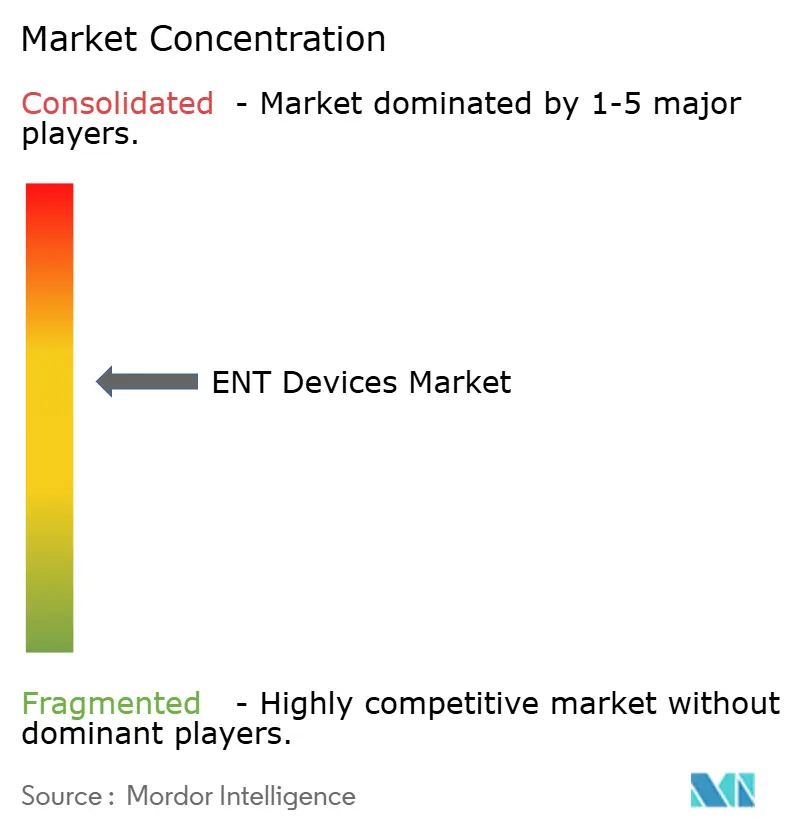

競合環境

耳鼻咽喉科デバイス市場は中程度の集中度を示しており、上位5社のメーカーが相当な合計収益を占めています。Cochlearの2024年における競合他社の人工内耳ラインの買収は外科的シェアを統合し、補完的な特許ポートフォリオを統合することで、磁石設計とサウンドプロセッサチップセットに対するサプライヤーの影響力を強化しています。一方、中規模プレーヤーはバルーン拡張や紫外線消毒に特化し、フルラインポートフォリオを超えたニッチを開拓しています[3]Cochlear Limited、「CochlearがOticon Medical人工内耳事業の買収を完了」、cochlear.com。

競合差別化は、リモートで更新され使用状況分析をログに記録するソフトウェアエコシステムに依存しています。企業は研究に二桁の収益シェアを配分し、イヤーピース内での全身健康指標の追跡と複雑な頭蓋底アクセスのためのロボット支援ナビゲーションを追求しています。家電メーカーの参入が低価格増幅層に価格競争をもたらしていますが、プレミアム医療モデルは臨床家を介したフィッティングと多チャネル償還によってマージンリーダーシップを維持しています。

2024年のマイクロフォン不足を受け、サプライチェーンの強靭性が戦略的優先事項として浮上しています。部品企業は製造拠点を多様化し、代替ASICフットプリントを事前承認することで単一ソースリスクを低減しています。サステナビリティへの誓約が調達基準となり、ベンダーはリサイクル可能なハウジングと亜鉛空気廃棄物を排除する充電式バッテリーを強調しています。この環境において、規模は調達上の優位性をもたらし、専門化は保護された収益回廊を確保し、これらが総合的に耳鼻咽喉科デバイス市場の軌跡を形成しています。

耳鼻咽喉科デバイス業界リーダー

Cochlear Ltd

Medtronic PLC

Olympus Corporation

Stryker Corporation

WS Audiology

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Knowles Corporationが消費者向けMEMSマイクロフォン事業の売却を完了し、補聴器部品調達の再編が予想されます。

- 2024年11月:Envoy Medicalが、すべての外部ハードウェアを排除した完全植込み型Acclaim人工内耳デバイスを評価するピボタル試験の実施についてFDA認可を取得しました。

世界の耳鼻咽喉科デバイス市場レポートの範囲

本レポートの範囲において、耳鼻咽喉科デバイスとは、耳、鼻、または咽喉に関連するあらゆる疾患の検出、治療、または手術に使用される特殊機器を指します。また、耳、鼻、または咽喉の機能障害を回復するために使用される合成材料および補綴デバイス、ならびに聴覚、嗅覚、または発話の問題を矯正するための補助機器も含まれます。耳鼻咽喉科デバイス市場は、製品別(診断機器、外科用機器、補聴器、画像誘導手術システム、その他製品)、エンドユーザー別(病院、耳鼻咽喉科クリニック、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 診断機器 | 内視鏡(硬性、軟性) |

| 聴覚スクリーニング機器(耳音響放射、ティンパノメトリー) | |

| 外科用機器 | 電動外科用機器 |

| バルーン副鼻腔拡張システム | |

| CO₂・ダイオードレーザー | |

| 耳鼻咽喉科用サプライ・消耗品(ステント、耳管) | |

| 補聴器 | 耳掛け型(BTE) |

| 耳穴型・耳道内型(ITE/ITC) | |

| レシーバーインカナル型(RIC) | |

| 市販(OTC)補聴器 | |

| 植込み型デバイス | 人工内耳 |

| 骨固定型補聴器(BAHA) | |

| 画像誘導手術ナビゲーションシステム | |

| その他製品 |

| 小児(0~17歳) |

| 成人(18~64歳) |

| 高齢者(65歳以上) |

| 病院 |

| 耳鼻咽喉科クリニック |

| 外来手術センター(ASC) |

| 在宅ケア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品別 | 診断機器 | 内視鏡(硬性、軟性) |

| 聴覚スクリーニング機器(耳音響放射、ティンパノメトリー) | ||

| 外科用機器 | 電動外科用機器 | |

| バルーン副鼻腔拡張システム | ||

| CO₂・ダイオードレーザー | ||

| 耳鼻咽喉科用サプライ・消耗品(ステント、耳管) | ||

| 補聴器 | 耳掛け型(BTE) | |

| 耳穴型・耳道内型(ITE/ITC) | ||

| レシーバーインカナル型(RIC) | ||

| 市販(OTC)補聴器 | ||

| 植込み型デバイス | 人工内耳 | |

| 骨固定型補聴器(BAHA) | ||

| 画像誘導手術ナビゲーションシステム | ||

| その他製品 | ||

| 年齢層別 | 小児(0~17歳) | |

| 成人(18~64歳) | ||

| 高齢者(65歳以上) | ||

| エンドユーザー別 | 病院 | |

| 耳鼻咽喉科クリニック | ||

| 外来手術センター(ASC) | ||

| 在宅ケア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

耳鼻咽喉科デバイス市場の現在の評価額はいくらですか?

耳鼻咽喉科デバイス市場規模は2026年に30億4,300万米ドルに達し、2031年にかけて着実に成長する見込みです。

耳鼻咽喉科デバイスで最も収益を生み出している製品カテゴリーはどれですか?

補聴器が最大のシェアを占め、継続的な機能アップグレードと短い買い替えサイクルにより、2025年の世界収益の31.60%を提供しています。

耳鼻咽喉科ソリューションで最も急速に拡大している地域はどこですか?

アジア太平洋地域が最速成長地域であり、医療インフラへの投資と2026年から2031年にかけてのCAGR 6.95%の予測に支えられています。

植込み型デバイスが勢いを増している理由は何ですか?

完全植込み型人工内耳システムが美観と利便性を向上させ、今後5年間でセグメントCAGR 9.04%を牽引しています。

在宅ケアは市場ダイナミクスにどのような影響を与えていますか?

スマートフォン連携補聴器、リモートプログラミング、遠隔聴覚学サービスが在宅ケアエンドユーザーセグメントでCAGR 7.65%を押し上げています。

先進的な耳鼻咽喉科技術のより広範な採用を抑制する要因は何ですか?

高い初期デバイスコストと再使用可能機器に対する厳格な滅菌要件が、特に新興市場において主要な障壁として残っています。

最終更新日: