内視鏡デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.73 十億米ドル |

| 市場規模 (2031) | 58.71 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる内視鏡デバイス市場分析

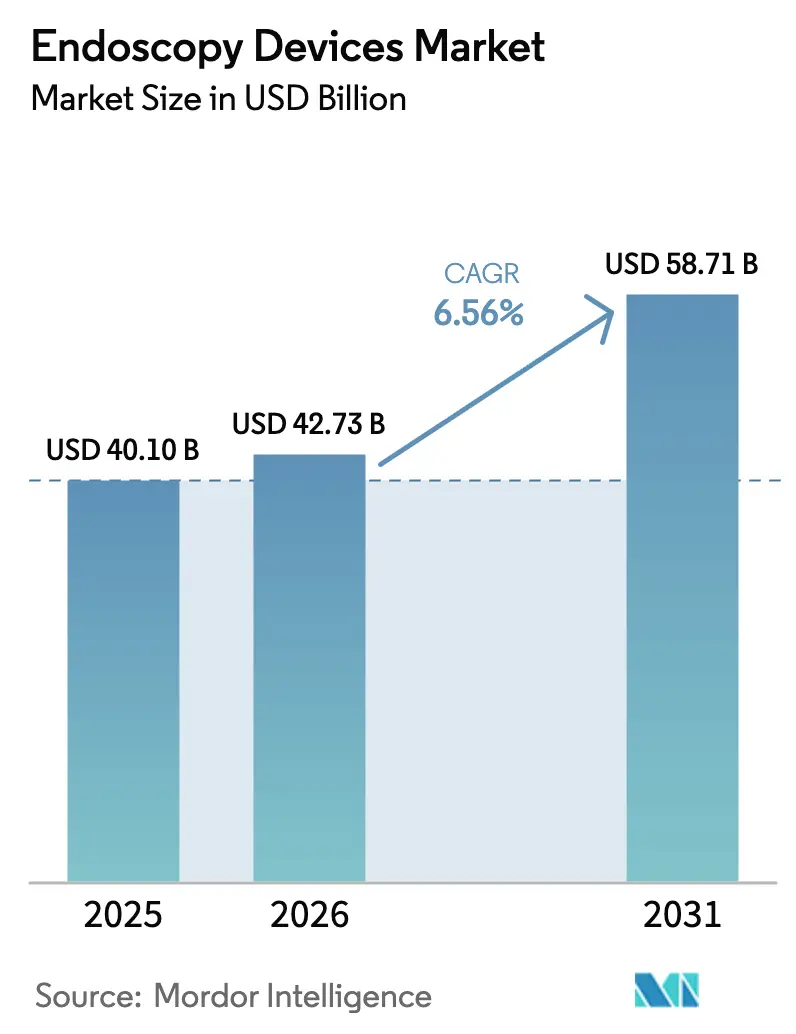

内視鏡デバイス市場規模は、2025年の400億1,000万米ドル、2026年の422億3,000万米ドルから、2031年までに587億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.56%を記録する見込みである。

成長の要因としては、メディケアが2024年にスクリーニング大腸内視鏡検査のコスト負担を撤廃したこと、4Kビジュアライゼーションタワーへの急速なアップグレード、腺腫検出率を向上させる人工知能(AI)ガイダンスの普及加速が挙げられる。病院は老朽化したプラットフォームの更新サイクルを短縮しており、外来手術センター(ASC)は単一専門科のフットプリントに適合するコンパクトな統合システムの購入を拡大している。特に2024年から2026年にかけて米国食品医薬品局(FDA)が12件の安全性通知を発出したことを受け、厳格な感染管理基準が、1件あたりのコストが高いにもかかわらず単回使用スコープへの調達を傾けている。一方、中国、インド、日本における新興の償還スキームは対象患者基盤を拡大しており、診断・治療の両手技にわたる長期的な需要の可視性を確固たるものにしている。

レポートの主要ポイント

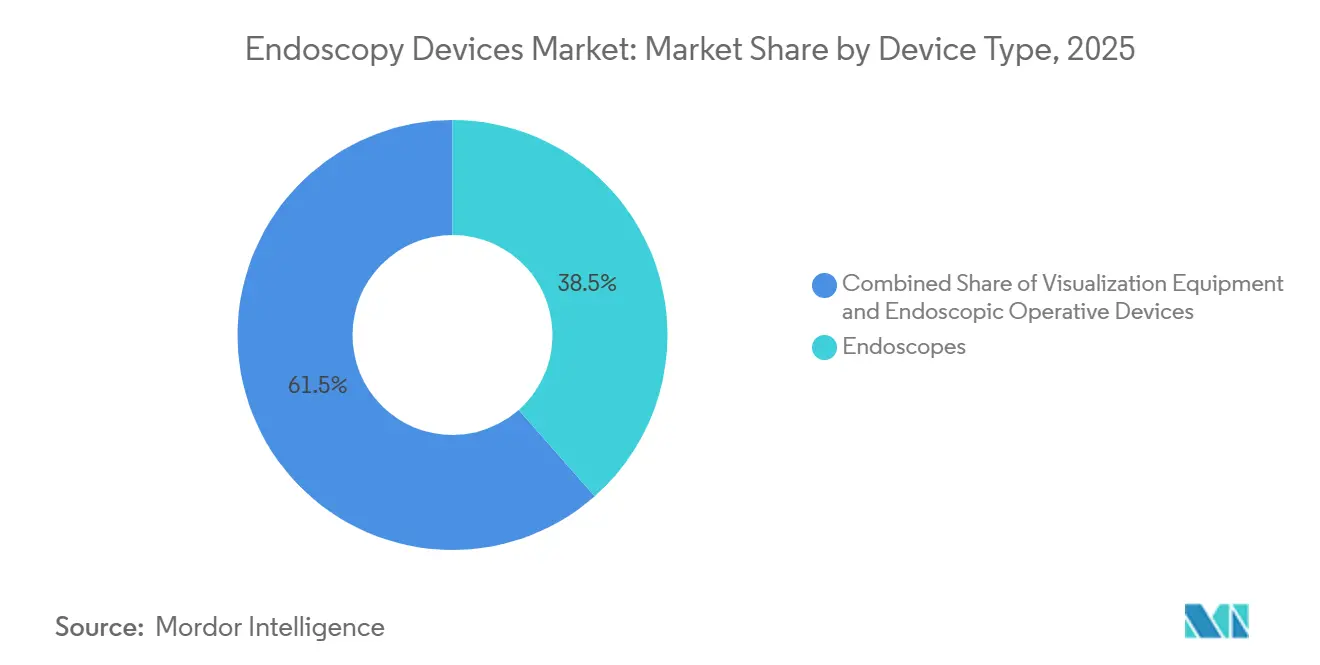

- デバイスタイプ別では、ビジュアライゼーション機器が最も急速な成長を示し、病院およびASCが標準解像度プラットフォームからAI対応4Kシステムへ移行したことにより、2031年までのCAGRは8.25%に達した。

- 用途別では、消化器内視鏡が2025年の収益の55.53%を占めてトップとなり、腹腔鏡検査はロボット支援腫瘍手術を背景に8.85%のCAGRで最も急激な拡大を記録した。

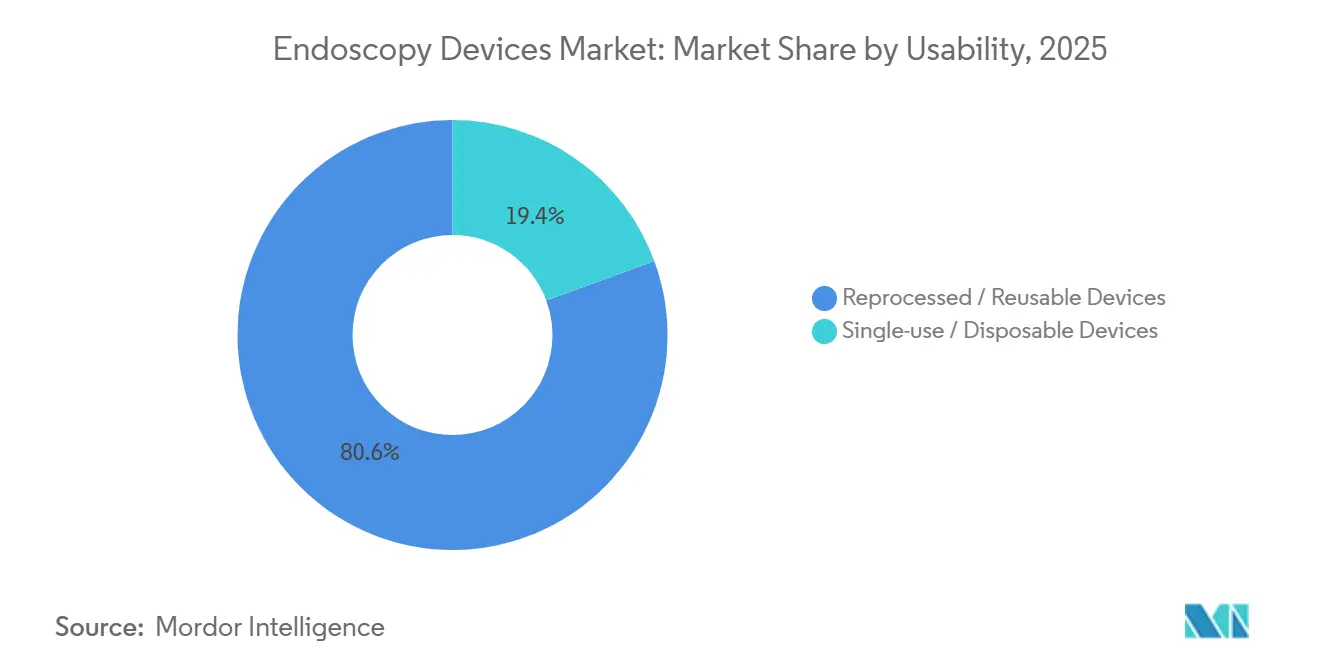

- 使用可能性別では、再処理製品が2025年に80.63%のシェアを維持したが、繰り返しの汚染警告を受けた感染管理義務に後押しされ、単回使用スコープは10.87%のCAGRで成長軌道に乗っている。

- エンドユーザー別では、ASCが最も高い成長を記録し、サイト中立的な支払い改革により手技件数が病院から移行したことで、2031年までのCAGRは9.7%に達した。

- 地域別では、北米が2025年の収益の41.13%を占め、アジア太平洋地域は2031年までのCAGRが8.51%に達すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の内視鏡デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消化器がんおよび大腸がんの世界的な罹患率の上昇 | +1.2% | 世界全体、北米・欧州でピーク | 中期(2~4年) |

| 低侵襲手術への広範なシフト | +1.1% | 世界全体、北米・アジア太平洋が主導 | 長期(4年以上) |

| 内視鏡ビジュアライゼーションの継続的なイノベーション | +0.9% | 北米、欧州、日本 | 短期(2年以内) |

| 外来手術センターの拡大 | +0.8% | 北米、欧州への波及 | 中期(2~4年) |

| 有利な償還制度および公衆衛生プログラム | +0.7% | 北米、欧州、中国、インド | 中期(2~4年) |

| 慢性疾患を抱える高齢化人口 | +0.6% | 世界全体、北米・欧州・日本に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消化器がんおよび大腸がんの世界的な罹患率の上昇がスクリーニング需要を牽引

20~49歳の米国成人における大腸がん症例数は2020年から2024年にかけて9%増加し、支払者はスクリーニング適格年齢をより若い世代に拡大するよう促されている[1]米国がん協会、「大腸がん統計2024」、cancer.org。そのため内視鏡フリートはより迅速な更新サイクルを必要としており、高容量センターでは、間隔がんの30%の原因となる平坦または陥凹病変をより良好に可視化する高精細(HD)大腸内視鏡を導入している。日本と韓国は義務的スクリーニングの効果を示す好例であり、一人当たりの内視鏡使用率は欧米のシステムの3~4倍に達しており、中国やインドの新興プログラムが解放し得る手技件数を示している。世界保健機関(WHO)の2024年がん見通しは、2040年までに世界のがん罹患率が47%上昇すると予測しており、消化器悪性腫瘍が絶対的増加数として最大であることを浮き彫りにしている。規制当局も品質基準を強化しており、改訂されたISO 13485審査はデバイス性能を文書化されたがん検出率に直接結びつけ、新規参入業者の参入障壁を高めている。

外科専門科全体にわたる低侵襲手術への広範なシフト

低侵襲技術は現在、米国における待機的腹部手術の72%を占めており、2020年の64%から上昇している[2]医療研究・品質局、「HCUP トレンド2024」、ahrq.gov。GLP-1アゴニストの不足により患者が薬物療法から手術的体重管理へ移行したことで、2024年の肥満症内視鏡的スリーブ胃形成術の件数は38%増加した。整形外科の関節鏡検査も同様の軌跡をたどっており、2024年には米国の半月板修復の85%が関節鏡下で完了している。2024年に承認されたIntuitive SurgicalのIonなどのロボット気管支鏡プラットフォームは、2cm未満の肺結節に対して89%の診断率を達成しており、軟性スコープ技術がロボット工学とますます融合していることを示している。この広範な手術的転換は、内視鏡デバイス市場を消化器内科をはるかに超えて拡大させ、硬性スコープの精度と軟性スコープのリーチを融合したハイブリッドビジュアライゼーションシステムのホワイトスペース機会を開いている。

内視鏡ビジュアライゼーションの継続的なイノベーションによる臨床アウトカムの向上

2024年から2026年にかけて、FDAは14件のAI大腸内視鏡システムを承認し、それぞれがリアルタイムポリープ検出ソフトウェアを組み込み、腺腫検出率を8~12パーセントポイント向上させている。ELUXEO 8000プラットフォームに統合されたFujifilmのCAD EYEは、リンクドカラーイメージングを使用して腫瘍形成に関連する血管パターンを強調表示する。OlympusのEVIS X1は、2024年の多施設試験においてバレット食道異形成に対して97%の感度を達成し、白色光内視鏡を14パーセントポイント上回った。Karl StorzのIMAGE1 S 4Kシステムは830万画素の解像度を提供し、腹腔鏡下前立腺摘除術中に外科医が神経束を識別するのを助け、尿失禁を18%低減する。カプセルソリューションも進歩しており、2024年にクローン病モニタリング向けに承認されたMedtronicのPillCamは、繰り返しの回腸大腸内視鏡検査に代わる非侵襲的な選択肢を提供する。これらのイノベーションにより、平均大腸内視鏡検査時間は28分から22分に短縮され、センターは追加スタッフなしに1日の処理件数を増やすことができる。

外来手術センターの拡大による外来内視鏡件数の増加

ASCは2024年に920万件の米国消化器内視鏡検査を完了し、メディケアの2024年サイト中立的支払いルールが病院外来部門との償還を均等化した後、2020年比で14%増加した。大腸内視鏡検査を入院専用リストから除外したことで、さらに年間230万件の手技がASCに開放された。大腸内視鏡検査のメディケアコストは、ASCでは1,068米ドルであるのに対し、病院外来部門では1,783米ドルであり、40%の節約となり、民間保険はASC優先ネットワークを通じてこれを再現している。2024年から2026年にかけて12州が必要性証明の障壁を撤廃し、フロリダ州、テキサス州、アリゾナ州が新規センターの38%を占めている。OlympusのEVIS X1コンパクトなどのコンパクトな統合タワーは、これらの施設のフットプリントおよび予算上の制約を満たしている。日本とドイツでも同様の外来成長が見られており、両国の支払者が2024年に独立型外来内視鏡クリニックを承認した後のことである。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い資本コストおよびライフサイクルメンテナンスコスト | -0.9% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 持続的な感染管理上の課題 | -0.7% | 世界全体、北米・欧州に集中 | 短期(2年以内) |

| 訓練を受けた内視鏡医の世界的不足 | -0.5% | 世界全体、北米・アジア太平洋で深刻 | 長期(4年以上) |

| 長期にわたる厳格な規制承認 | -0.4% | 北米、欧州、日本 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

先進的内視鏡システムの高い資本コストおよびライフサイクルメンテナンスコスト

AIソフトウェアを搭載した完全統合型4Kタワーの定価は18万~25万米ドルであり、標準解像度機器より約60%高く、利益率の薄い地域病院やASCにとって障壁となっている。FDAおよびCDCのプロトコルで義務付けられた自動内視鏡再処理装置(AER)は1台あたり4万~7万5,000米ドルのコストがかかり、高水準消毒剤はスコープ1サイクルあたり12~18米ドルが追加される[3]疾病管理予防センター、「内視鏡に関連したHAIアウトブレイク2024」、cdc.gov。再使用可能な大腸内視鏡の年間総所有コストは、メンテナンス、サービス、再処理を含めると平均2,800米ドルとなる。使い捨てスコープは再処理コストを排除するが、1件あたり200~400米ドルの費用が発生し、低件数または高感染リスク環境に限定される。新興市場の予算は依然として逼迫しており、典型的なインドの公立病院は内視鏡機器に年間2万5,000米ドルを充当しており、中級の軟性スコープ1本分にしか相当しない。資本、メンテナンス、消耗品を手技ごとの費用にまとめたリースモデルは欧州で拡大しているが、設置済みシステムの5%未満にとどまっている。

持続的な感染管理上の課題と強化された規制上の精査

FDAは2024年から2026年にかけて軟性スコープの汚染に関する12件の個別警告を発出し、18件のカルバペネム耐性腸内細菌科細菌感染が確認された後、OlympusのTJF-Q190V十二指腸内視鏡のクラスIリコールを含んでいる。疾病管理予防センター(CDC)は2024年に47件の医療関連アウトブレイクを不適切な内視鏡再処理に関連付け、十二指腸内視鏡と超音波内視鏡が症例の68%に関与していた。FDAの新規則は、再使用可能なコンポーネントを持つすべての軟性スコープについて製造業者に市販後サーベイランスの実施を義務付けている。欧州の医療機器規則(MDR)は2024年に軟性内視鏡をクラスIIaからクラスIIbに格上げし、再処理有効性の臨床的証明とサードパーティ監査を要求している。コンプライアンスコストは上昇しており、Olympusは2024年の規制対応費用として1億2,000万米ドルの追加支出を開示し、中小企業は再使用可能スコープ市場から完全に撤退している。FDAが高リスクERCP症例に使い捨て十二指腸内視鏡を推奨した後、単回使用の採用が急増し、2025年末までにそのような手技の22%に普及した。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ビジュアライゼーションがイノベーション競争をリード

ビジュアライゼーション機器は2026年から2031年にかけてCAGR 8.25%で拡大し、すべてのデバイスカテゴリーの中で最も速い成長を示した。このセグメントの勢いは、2024年に承認されたOlympusのEVIS X1やFujifilmのELUXEO 8000などの4KおよびAI対応タワーへの病院需要を反映しており、これらは腺腫の見逃し率を最大14パーセントポイント削減する。内視鏡は2025年の収益の38.55%を占め、軟性タイプが消化器内科および呼吸器科で主流となっている。MedtronicのPillCamが主導するカプセル内視鏡は、小腸イメージングおよびクローン病サーベイランスにおいてニッチを確立した。IntuitivのIon気管支鏡に代表されるロボット対応ビジュアライゼーションは、軟性スコープのリーチとロボット精度を融合させ、末梢肺生検において89%の診断率を支えている。

スネアや鉗子などの手動器具はアジアのサプライヤーが価格圧力をかけることでコモディティ化しているが、高利益率のデジタルビジュアライゼーションスイートがその圧迫を相殺している。Karl StorzのIMAGE1 S 4Kシステムは神経温存前立腺摘除術をサポートし、超高解像度に関連する臨床的向上を示している。その結果、ビジュアライゼーションは内視鏡デバイス市場における増分収益の最大シェアを占めた。4K/HDハイブリッドポートフォリオは、プレミアムハードウェアへの償還が不十分な予算に敏感な地域に対応し、更新機会の曲線を延長している。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:腹腔鏡検査がロボット導入により急増

消化器内視鏡は2025年に55.53%という圧倒的なシェアを保持し、米国だけで年間1,900万件以上の大腸内視鏡検査が行われていることが背景にある。しかし腹腔鏡検査は、ロボットプラットフォームが外科医の疲労を軽減し、単孔式虫垂切除術および胆嚢摘除術を可能にしたことで、2031年までのCAGR 8.85%で最も急速な成長を記録した。2024年に経口アプローチ向けに承認されたIntuitive SurgicalのダヴィンチSPは、ロボットの傘下における硬性および軟性モダリティの融合を示している。呼吸器科も加速しており、米国予防サービス特別委員会の2024年ガイドラインが肺がんスクリーニング適格基準を拡大し、640万人の候補者を追加してロボット気管支鏡システムの採用を促進している。

耳鼻咽喉科、泌尿器科、婦人科の手技はHDイメージングのアップグレードから引き続き恩恵を受けており、神経内科の内視鏡は単孔式技術による水頭症管理で注目を集めている。整形外科は成熟しているが、靭帯再建を誘導する拡張現実オーバーレイを通じてイノベーションを続けており、Smith & Nephewが2024年に4K関節鏡スイートで商業化した機能である。臨床適応の幅広さは最終的に内視鏡デバイス市場の総対象可能市場を拡大し、単一専門科の低迷から収益源を守っている。

使用可能性別:単回使用がコストプレミアムにもかかわらず拡大

単回使用および使い捨てスコープは、感染管理義務が強化される中で再使用可能プラットフォームを上回るCAGR 10.87%で成長する見込みである。2024年および2025年に承認されたAmbuの使い捨て気管支鏡および十二指腸内視鏡は、再処理ワークフローを排除し、ターンアラウンドタイムを45分からゼロに短縮する。Boston ScientificはEXALT Model D十二指腸内視鏡を1,850米ドルで価格設定しており、再使用可能な1件あたりコストより約40%高いが、低件数センターには魅力的である。

再使用可能システムは依然として主流であり、OlympusのEVIS X1が125万画素の解像度を提供し、使い捨て競合品はまだ匹敵できない。Pentaxのシングルユースフォーセプスをリユーザブルスコープと組み合わせたハイブリッドモデルは、画質を犠牲にせずに感染リスクを抑える中間的な選択肢を提供する。環境への圧力が主な対抗力であり、使い捨てスコープは1件あたり3.2倍のプラスチック廃棄物を生成する。

エンドユーザー別:ASCが外来移行を取り込む

ASCはメディケアの2024年改革がサービス提供場所の支払い格差を解消した後、エンドユーザーの中で最も速いCAGR 9.7%を2031年まで記録した。病院および学術センターは依然として2025年収益の42.13%を占め、外科的バックアップを必要とする複雑なERCPおよび内視鏡的粘膜下層剥離術の症例を保持している。専門クリニックは日本とドイツで増加しており、2024年の償還更新が独立型内視鏡センターを認定した。米国ASCにおけるプライベートエクイティの統合が続いており、Surgery Partnersなどのプラットフォームが2024年に消化器専門の47センターを買収し、15~20%の資本設備割引を交渉している。新興市場では、償還の障壁が依然として手技件数を病院環境に縛り付けており、外来へのシフトを遅らせている。

地理的分析

北米は2025年収益の41.13%を占め、メディケアが2024年にスクリーニング大腸内視鏡検査のコスト負担を撤廃したことで、スクリーニング対象者が1,900万人拡大したことによる。ASCは2024年に920万件の消化器内視鏡検査を実施し、主要な外来施設としての役割を確固たるものにした。カナダのオンタリオ州およびブリティッシュコロンビア州でのAI支援大腸内視鏡検査のパイロット導入により腺腫検出率が11%向上し、全国展開の触媒となった。メキシコは2024年にメキシコ社会保険機構を通じてさらに820万人の受益者に適用範囲を拡大した。

アジア太平洋地域は2031年までのCAGR 8.51%で最も速い地域拡大を示す見込みである。中国の国家医療保障局は2025年に都市住民の95%に内視鏡償還を拡大し、インドのアーユシュマン・バーラートは高リスクグループへの上部消化管スクリーニングを追加した。日本の2024年のAI支援大腸内視鏡検査への支払い決定は、CAD EYE対応プラットフォームへの国内シフトを加速させた。オーストラリアは2024年にクローン病および小腸出血疑いに対するカプセル内視鏡の償還を開始し、先進的イメージング基盤を拡大した。

欧州はMDRが2024年に完全施行された後、着実な普及を経験し、病院はコンプライアンス対応プラットフォームへの近代化を余儀なくされた。ドイツは認定外来センターでのスクリーニング大腸内視鏡検査を許可し、病院のボトルネックを緩和した。フランスは2024年に高リスクERCPに対する単回使用十二指腸内視鏡の償還を行った。英国の国民保健サービス(NHS)は12のトラストでAI大腸内視鏡検査のパイロットを実施しており、2027年までに間隔がんを15%削減することを目指している。

中東はサウジアラビアのビジョン2030の下で能力を拡大しており、内視鏡インフラに12億米ドルを充当している。ブラジルの公的システムは2024年に診断内視鏡を一次医療給付に追加し、1億4,000万人の市民をカバーした。アルゼンチンの民間保険会社は同年に治療内視鏡のカバレッジを採用し、先進的手技へのアクセスを拡大した。

競合環境

Olympus、Fujifilm、Karl Storzが軟性および硬性スコープを支配しているが、Ambuの単回使用ラインナップが特に高感染リスクセグメントでシェアを分散させている。Olympusの2024年のVeran Medical Technologies買収(3億4,000万米ドル)は電磁ナビゲーション気管支鏡検査を追加し、Boston Scientificの6億1,500万米ドルのApollo Endosurgery買収は肥満症および代謝ポートフォリオを統合した。Intuitive SurgicalのIonプラットフォームは2024年の発売から18ヶ月以内に米国気管支鏡検査収益の12%を獲得し、ロボット工学が破壊的な軸として機能していることを示している。

特許出願が戦略を裏付けており、Olympusは2024年に47件の内視鏡特許を申請し、38%がAI画像処理を対象とし、26%が使い捨てコンポーネントを目指している。規制コンプライアンスコストは上昇しており、FujifilmはMDR対応に2024年に追加で8,500万米ドルを支出した。Outlook Surgicalなどの小規模イノベーターは、硬性と軟性の特徴を融合したタワーレスのスコープで支持を得ており、ASCへのコスト効率の高い採用を加速させている。

単回使用デバイスは新規参入者にとっての楔となっている。AmbuはFDAの510(k)経路を活用して2024年および2025年の承認を取得し、開発サイクルを18ヶ月に圧縮して市販前承認コストを回避した。MedtronicのPillCamクローン病カプセルは2024年の承認から1年以内に小腸イメージングの8%を獲得した。AI、ロボット工学、使い捨て経済性が衝突するにつれ、内視鏡デバイス市場における競争の激しさは高まり、既存企業は再使用可能と単回使用の両方のポートフォリオでヘッジするよう促されている。

内視鏡デバイス産業リーダー

Olympus Corporation

Boston Scientific Corporation

Medtronic PLC

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Olympusは、診断および治療的耳鼻咽喉科手技向けにVathin E-SteriScope単回使用軟性鼻咽喉内視鏡を発売した。

- 2025年9月:Outlook SurgicalはInova 1タワーレス内視鏡システムのFDA承認を取得し、ポータブルな形状で硬性および軟性機能を統合した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、内視鏡デバイス市場を、診断または治療的内視鏡検査のためにプロバイダーが購入するすべての可視化タワー、内視鏡(硬性、軟性、カプセル、ロボット支援)、手術用ハンドインストゥルメント、および単回または複数回使用のアクセサリーセットと定義する。数値は、2025年の米ドル固定価格によるメーカー請求書レベルで表示される。

スコープの除外事項:再処理用化学薬品、大型資本イメージングシステム、および医療認可を欠く市販のカメラピルは意図的に除外している。

セグメンテーション概要

- デバイスタイプ別

- 内視鏡

- 硬性内視鏡

- 軟性内視鏡

- カプセル内視鏡

- ロボット支援内視鏡

- 内視鏡的手術デバイス

- 灌流・吸引システム

- アクセスデバイス

- 創傷保護器

- 気腹デバイス

- 手動器具

- ビジュアライゼーション機器

- 内視鏡カメラ

- SD(標準解像度)ビジュアライゼーションシステム

- HD・4Kビジュアライゼーションシステム

- 内視鏡

- 用途別

- 消化器内視鏡

- 腹腔鏡検査

- 呼吸器科・気管支鏡検査

- 耳鼻咽喉科・耳鼻咽喉学

- 泌尿器科

- 婦人科

- 循環器科

- 神経内科

- 整形外科・関節鏡検査

- 使用可能性別

- 再処理・再使用可能デバイス

- 単回使用・使い捨てデバイス

- エンドユーザー別

- 病院・学術医療センター

- 外来手術センター

- 専門クリニック

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、およびラテンアメリカ全域にわたる消化器外科医、病院調達責任者、ASCマネージャー、チャネルディストリビューター、およびコンポーネントサプライヤーにインタビューを実施する。これらの議論は予備的知見を検証し、取引レベルの価格を明らかにし、モデルを確定する前に稼働率曲線を微調整することを可能にする。

デスクリサーチ

OECDヘルスデータ、WHO消化器がん登録、CMSホスピタルコストレポート、ならびにFDAおよびEMAデータベースに収録されたデバイス承認から処置件数を集約することにより、エビデンスの積み上げを構築する。American Society for Gastrointestinal EndoscopyおよびJapan Gastroenterological Endoscopy Societyなどの業界団体は年次採用監査を提供し、税関記録はスコープサブアセンブリの国境を越えた流通を明らかにする。D&B HooversおよびDow Jones Factivaなどの有料リポジトリは、チームが企業収益の流れを追跡し、新製品ローンチを把握するのに役立つ。このリストは例示的なものであり、公表するすべての数値は多数の追加情報源によって裏付けられている。

市場規模推計と予測

まず、国別の処置件数、予想されるデバイスライフサイクル、および平均販売価格をスケーリングするトップダウン再構築から開始する。次に、サンプリングされたサプライヤー出荷量とチャネルマージン監査を用いたボトムアップのクロスチェックを実施する。大腸内視鏡検査件数の成長、単回使用スコープの普及率、病院の資本支出指数、規制認可件数、およびASP下落率などの主要指標が多変量回帰に投入され、2025〜2030年のトレジェクトリーを生成する。国別のデータギャップは、専門家との協議で検証された地域固有の処置プロキシによって補完される。

データ検証と更新サイクル

アウトプットは前年比率および隣接デバイス市場との差異チェックを経た後、シニアアナリストが承認する。モデルは年次で更新され、主要なリコール、ガイドラインの変更、または為替ショックに対しては中間修正を発行することで、クライアントが最新の見解を受け取れるようにする。

Mordorの内視鏡デバイスベースラインが信頼性を持つ理由

企業がデバイスバスケット、更新頻度、および通貨正規化の選択を異にするため、公表推計値はしばしば乖離する。厳格なスコープと年次更新により、合計値は購入者が実際に支出する金額と整合した状態を維持する。

主要なギャップ要因:一部の出版社はメンテナンスサービスおよび消毒剤を収益に含めている一方、手術用インストゥルメントやロボット支援スコープを除外しているものもある。為替レートの選択と割引前提がさらにスプレッドを拡大させる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 40.10 Bn(2025年) | Mordor Intelligence | |

| USD 61.06 Bn(2024年) | Global Consultancy A | サービス契約および清掃用消耗品を含む |

| USD 34.83 Bn(2024年) | Global Consultancy B | 手術用デバイスおよびロボット支援スコープを除外 |

これらの対比は、クライアントが当社のバランスのとれた透明性の高いベースラインに依拠する理由を示している。それは楽観的な追加項目と狭義の機器のみの集計の中間に位置し、明示された変数と再現可能なステップに遡ることができる。

レポートで回答される主要な質問

2031年における内視鏡デバイス市場の予測値はいくらか?

内視鏡デバイス市場は2031年までに587億1,000万米ドルに達すると予測されている。

最も急速に拡大しているデバイスカテゴリーはどれか?

ビジュアライゼーション機器が最も急速に成長しており、4KおよびAI統合により2031年までのCAGRは8.25%を記録している。

外来手術センターが将来の需要にとって重要な理由は何か?

ASCはサイト中立的な支払い改革の恩恵を受けており、手技コストを低下させ、機器購入において2031年までのCAGR 9.7%を推進している。

単回使用スコープはどのくらいの速さで成長しているか?

使い捨て内視鏡は感染管理義務の強化に伴い、CAGR 10.87%で拡大している。

最も急速な成長を記録する地域はどこか?

アジア太平洋地域が中国、インド、日本における償還拡大に牽引され、CAGR 8.51%でトップとなっている。

製造業者が直面する主な規制上の障壁は何か?

より厳格なFDA市販後サーベイランスおよび欧州のMDRへのコンプライアンスが開発コストを引き上げ、承認タイムラインを長期化させている。

最終更新日: