バイオ殺菌剤市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 5.84 十億米ドル |

| 成長率 (2026 - 2031) | 10.66% CAGR |

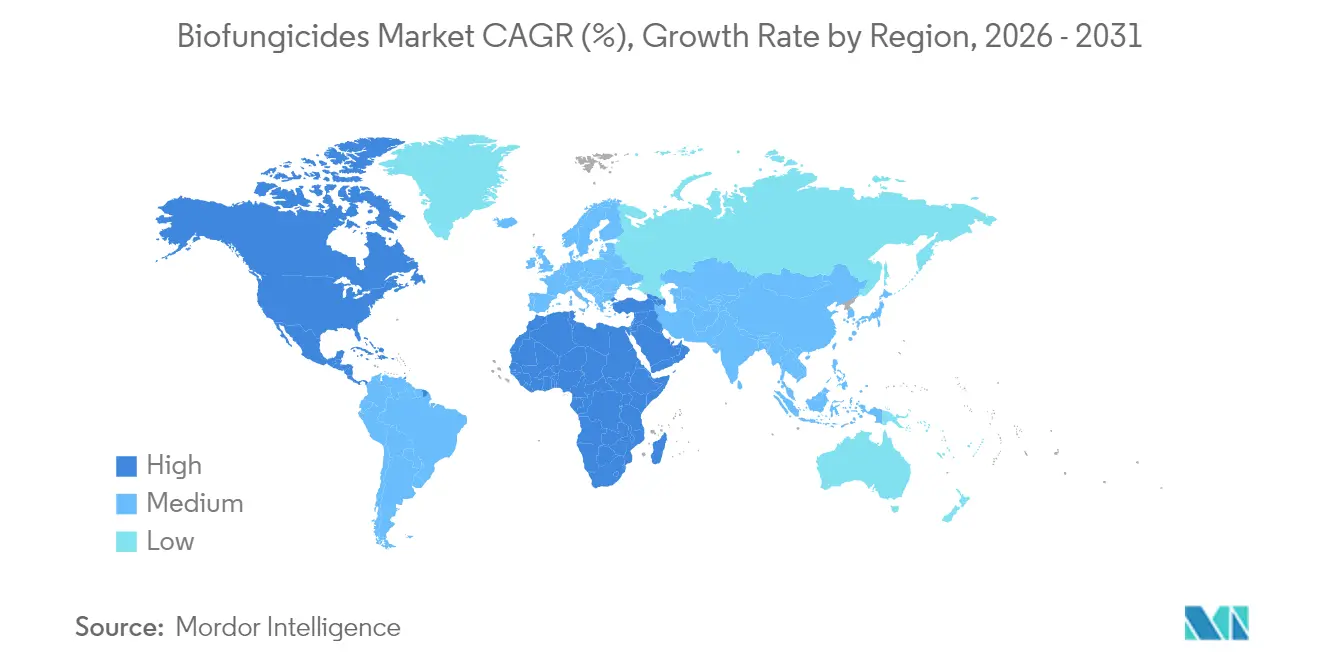

| 最も急速に成長している市場 | 北米 |

| 最大市場 | ヨーロッパ |

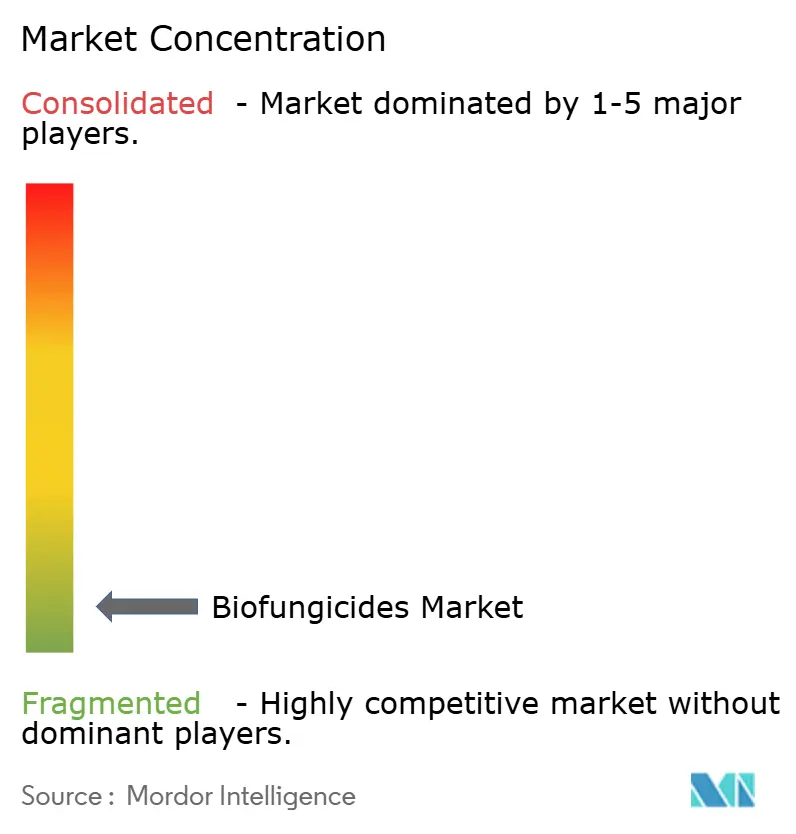

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオ殺菌剤市場分析

バイオ殺菌剤市場規模は、2025年の31億8,000万米ドルから2026年には35億2,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 10.66%で2031年までに58億4,000万米ドルに達すると予測されています。化学残留物に対する規制強化の加速、有機農地の急速な拡大、および残留物のない農産物に対する消費者の継続的な選好が成長の勢いを支えています。欧州の「農場から食卓へ」戦略(Farm to Fork)における農薬削減目標と、米国環境保護庁(EPA)による生物農薬登録の簡略化されたプロセスが商業化サイクルを短縮し、投資を促進しています[1]出典:欧州委員会、「農場から食卓へ戦略」、europa.eu。生物農薬を農場に直接低コストで届けるデジタルプラットフォームが小規模農家のアクセスを拡大し、新興市場での普及を促進しています。マイクロカプセル化技術の進歩により製品の有効期限が24ヶ月に延長され、生きた微生物製品のグローバル物流が可能になっています。上位5社の供給業者が世界売上高の約1%を占めるにとどまるため、競争は引き続き激しく、統合と技術主導による差別化の余地は十分に残されています。

レポートの主要なポイント

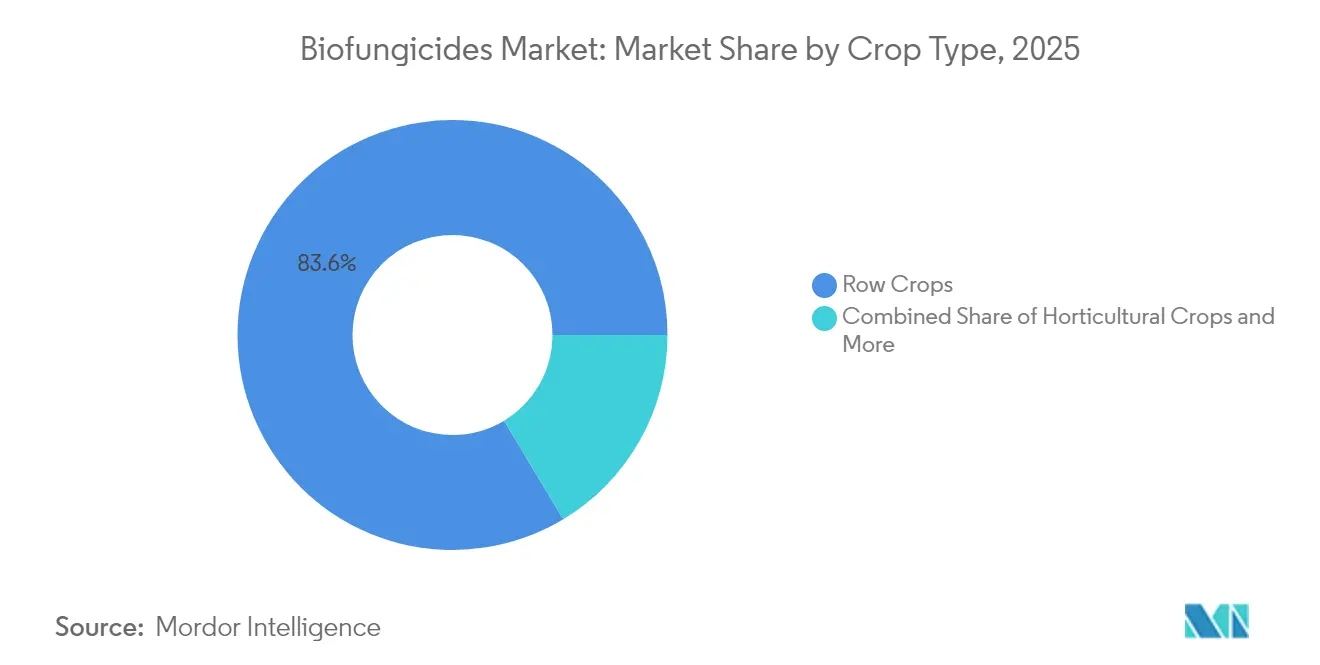

- 作物タイプ別では、畑作物が2025年のバイオ殺菌剤市場において83.62%の売上高シェアを占めており、園芸作物は2031年にかけてCAGR 10.98%で成長すると予測されています。

- 地域別では、ヨーロッパが2025年のバイオ殺菌剤市場シェアの40.35%を維持しており、北米は2026年〜2031年にかけてCAGR 11.38%で最も速い地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイオ殺菌剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業農地の拡大 | +2.8% | 北米とヨーロッパで最も高い成長を示すグローバル規模 | 中期(2〜4年) |

| 合成殺菌剤残留物に対する規制禁止 | +2.1% | ヨーロッパおよび北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 残留物のない農産物に対する消費者需要の増加 | +1.9% | 先進市場主導のグローバル規模 | 短期(2年以内) |

| 統合的病害虫管理(IPM)プログラムへのバイオ殺菌剤の統合 | +1.7% | 北米およびヨーロッパ、アジア太平洋地域で新興 | 中期(2〜4年) |

| 電子商取引による農場への直接流通 | +1.4% | 新興市場での急速な普及を含むグローバル規模 | 短期(2年以内) |

| 製品の有効期限を延長するマイクロカプセル化 | +1.1% | 特に熱帯地域で有益なグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有機農業農地の拡大

世界の認証有機農地は2024年に1.6%増加して7,640万ヘクタールとなり、米国における有機農産物の売上高は5.1%増加して112億米ドルに達し、バイオ殺菌剤コンプライアンスツールへの安定した需要が生まれています[2]出典:有機農業研究所、「有機農業の世界 2025」、fibl.org。欧州のプログラムでは、有機農業システムへの転換を行う農家に対して1ヘクタール当たり300ユーロ(324米ドル)を支払っており、生物的病害制御が経済的に魅力的なものとなっています。フィールド試験では、バイオ殺菌剤処理区画が未処理の有機農地対照区と比較して15〜25%高い収量を示しています。認証農産物に対する20〜40%のプレミアム価格差が高い投入コストを相殺し、穀物、果物、野菜全体での普及を促進しています。

合成殺菌剤残留物に対する規制禁止

欧州連合は2024年にクロロタロニルやマンコゼブなどの有効成分を禁止し、最大残留限界値を60%削減したことで、生物学的代替品に対して即時の市場空間が生まれました。EPAは旧来の殺菌剤23品目の見直しを開始しており、米国において生物ベースのツールへの決定をさらに傾けさせる規制強化の可能性を示しています。中国は承認時間を12ヶ月に半減するバイオ殺菌剤登録の迅速化チャネルを導入し、革新者に新たな機会を創出しています。

残留物のない農産物に対する消費者需要の増加

多くの消費者が農薬不使用ラベルを確認するようになっており、日本や韓国などの国々での輸入検査では、基準を満たさない相当量の輸入品が拒絶されており、輸出業者がバイオ殺菌剤プログラムへの転換を迫られています。小売チェーンは大部分の納品物に対してゼロ検出可能残留物を要求しています。従来型農家はそのため、プレミアム棚スペースを確保しブランドの評判を守るために生物学的ソリューションを統合しています。

統合的病害虫管理(IPM)プログラムへのバイオ殺菌剤の統合

統合的病害虫管理(IPM)の採用は、2022年の52%から2024年には米国の商業農場の68%に達し、耐性コスト削減と保険リベートを通じてヘクタール当たりの純利益が12〜18%向上しました。意思決定支援ソフトウェアは気象データと病害モデルを組み合わせて適時の微生物散布を実施し、労働力と燃料コストを削減しながら制御効果を向上させています。Cargillやアーチャー・ダニエルズ・ミッドランドを含む食品メーカーは、サプライチェーン全体でのIPMコンプライアンスの文書化を要求しており、バイオ殺菌剤を主流の農学的慣行に組み込んでいます。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学殺菌剤と比較した高い価格帯 | -1.8% | 価格敏感な新興市場で最も顕著なグローバル規模 | 短期(2年以内) |

| 気候によって異なるフィールド有効性 | -1.2% | 熱帯・乾燥地域、温帯地域での季節変動 | 中期(2〜4年) |

| 特定の微生物菌株のコールドチェーン依存性 | -0.9% | 冷蔵物流インフラが限られた地域 | 長期(4年以上) |

| 次世代バチルス菌株に関するパテントシケット | -0.6% | イノベーションと市場参入に影響するグローバル規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学殺菌剤と比較した高い価格帯

バイオ殺菌剤のヘクタール当たりの処理コストは合成プログラムよりも大幅に高く、財務的リソースが限られた農場での普及に課題を生じさせています。プレミアム農産物価格と耐性関連費用の削減がコスト差の縮小に役立つ一方で、より高い初期費用は小規模農家が財政的支援なしに採用することを困難にしています。欧州連合における払い戻しプログラムなど、一部の地域ではこれらのコストを相殺するための補助金が利用可能ですが、アフリカやアジアの一部など他の地域では同様の支援が限られています。

気候によって異なるフィールド有効性

試験データは、微生物製品が高温・低湿度などの厳しい環境条件下で有効性が低下することが多いことを示しています。このばらつきは、そのような条件が一般的な東南アジアやサブサハラアフリカなどの地域で特に、不安定な病害制御につながる可能性があります。継続的な研究では、耐熱性菌株の開発および信頼性を高めるための気象ベースの施用スケジュールの最適化に焦点を当てています。農家は、一貫したフィールド性能が長期にわたって実証されるまで、これらのソリューションを広く採用することに慎重かつ消極的な姿勢を保っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

作物タイプ別:バイオ殺菌剤が畑作物の主流を超えて拡大

畑作物はバイオ殺菌剤市場における2025年のグローバル売上高の83.62%を占め、トウモロコシ、大豆、小麦生産における規模の経済性と、季節を通じた土壌病原体防御のための生物学的種子処理を統合する能力を反映しています。精密機器が可変微生物投与量を施用し、投入コストを削減しながら有効性を高めています。畑作物のバイオ殺菌剤市場規模は、持続可能な投入物に報酬を与える農作物保険インセンティブによって支援され、2031年にかけてCAGR 10.21%で拡大すると予測されています。

園芸作物は最も成長が速いセグメントを代表し、スーパーマーケットが厳格な残留閾値を課し消費者がクリーンラベルのプレミアムを支払うことから、CAGR 10.98%で成長すると予測されています。温室野菜は管理された気候が微生物の生存を最適化するため不均衡に大きなシェアを占めており、ベリー、ブドウ、柑橘類は厳格な輸出残留規制のため後に続いています。ヘクタール当たりの高い支出にもかかわらず、農家は20〜40%の価格プレミアムと拒絶件数の減少によってコストを回収しています。綿花やタバコなどの換金作物は、定着した化学プロトコルが依然として買い手の監査を満たしているため、普及は横ばいですが、予測期間後半において新興の生物学的ローテーションが緩やかな利益を解放する可能性があります。

地域分析

ヨーロッパは2025年に40.35%のバイオ殺菌剤市場シェアを維持しており、これは厳格な農薬規制および持続可能な慣行に年間310億ユーロ(335億米ドル)を投じる共通農業政策(CAP)のエコスキームによるものです。ドイツは、有機農業システムへの転換を行う農家への政府助成金によって支援され、バイオ殺菌剤の使用を大幅に増加させています。フランスはすべての商業農場において統合的病害虫管理(IPM)の実践を義務化し、バイオ殺菌剤採用の顕著な増加を推進しています。一方、オランダは病害予測ソフトウェアによって誘導されるロボット散布機を活用する先進的な使用集約度を示し、施用効率を最適化しています。

北米は最も高い成長を記録しており、技術革新と良好な規制タイムラインを背景に、バイオ殺菌剤市場規模は2031年にかけてCAGR 11.38%で拡大すると予測されています。米国の有機認証コストシェアプログラムは生物学的投入物に対して重要な払い戻しを提供し、持続可能な農業慣行の採用を支援しました。カナダの農薬管理規制局は生物製品の審査プロセスを合理化し、国内スタートアップによる新製品の発売を促進しました。メキシコは多数の農家に生物的作物保護を訓練する政府普及部隊を導入し、地域での採用を強化しました。

アジア太平洋地域はバイオ殺菌剤に対して実質的な未開拓の潜在性を提供しています。中国の最新の五カ年計画には持続可能な農業を拡大するための大規模な投資が含まれており、主要地域におけるバイオ殺菌剤製造ハブの設立に重点を置いています。インドは持続可能農業国家ミッションの下、複数の州にわたって生産拠点を整備し、輸入依存を低減して地域の条件に合わせた製品を提供しています。日本の厳格な残留規制は、輸出志向の農家における生物学的採用を大幅に増加させ、持続可能な慣行に向けたより広い地域のトレンドを反映しています。

競争環境

バイオ殺菌剤市場は依然として高度に細分化されており、Koppert B.V.、Bioceres Crop Solutions、Biobest Group N.V.、Seipasa SA、Corteva Agriscience が合わせてグローバル売上高の重要なシェアを保持しており、集中度は低いことを示しています。多国籍企業が実証済みの微生物資産を通じた迅速な参入を求めているため、買収意欲は旺盛です。Corteva Agriscience の2024年12月のSymborg社2億3,000万米ドルの買収により、独自のバチルスおよびトリコデルマ系統とヨーロッパの流通網が取得されました。

Bioceres Crop Solutions は南米のサプライボトルネックを解消するために、アルゼンチンの発酵プラントに4,500万米ドルを配分しました。Koppert の新しいメキシコ施設は輸送距離を短縮し、北米での鮮度を向上させています。技術フロントは人工知能誘導による菌株発見、熱安定製剤、および複数の作用モードを提供する複合製品へとシフトしています。

Corteva Agriscience は2024年に機械学習ベースの高有効性バチルス変種の選択をカバーする特許を出願しており、データ駆動型の研究開発(R&D)を示しています。知的財産のパテントシケットはスタートアップにとって参入障壁となっていますが、特許プーリングに関する議論がより迅速なイノベーションサイクルを解放する可能性があります。農家への直接電子商取引チャネルが従来のディーラーの優位性を侵食しており、小規模バイオテクノロジー企業が重い流通オーバーヘッドなしに対等な立場で競争することを可能にしています。

バイオ殺菌剤産業リーダー

Koppert B.V.

Bioceres Crop Solutions

Biobest Group N.V.

Corteva Agriscience

Seipasa SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:米国環境保護庁(EPA)は、Biotalys社のEVOCA(ボトリチスやうどんこ病などの真菌性病原体を対象とした果物・野菜向けのタンパク質ベースのバイオ殺菌剤)に対する登録決定の提案を発行しました。この製品は新しい作用メカニズムを備えており、その有効成分は残留許容限界値から免除されており、その安全性プロファイルが強調されています。

- 2025年7月:UPL Corp AustraliaはWineTech 2025においてブドウ樹向けバイオ殺菌剤のThiopronを発表しました。この製品はうどんこ病などの真菌性病害に対応するよう設計されており、従来の殺菌剤に代わる持続可能な選択肢として、生物的作物保護における世界的および欧州のトレンドに沿ったものです。

- 2024年1月:Certis Biologicalsは、トウモロコシ、大豆、落花生向けの新しいバイオ殺菌剤Convergenceの発売を発表しました。この製品は複数の微生物菌株を統合して広域スペクトルの病害制御を実現し、持続可能な作物保護の慣行に沿ったものです。

グローバルバイオ殺菌剤市場レポートスコープ

換金作物、園芸作物、畑作物が作物タイプ別セグメントとしてカバーされています。アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米が地域別セグメントとしてカバーされています。| 換金作物 |

| 園芸作物 |

| 畑作物 |

| アフリカ | 国別 | エジプト |

| ナイジェリア | ||

| 南アフリカ | ||

| アフリカその他 | ||

| アジア太平洋 | 国別 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| フィリピン | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋その他 | ||

| ヨーロッパ | 国別 | フランス |

| ドイツ | ||

| イタリア | ||

| オランダ | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 英国 | ||

| ヨーロッパその他 | ||

| 中東 | 国別 | イラン |

| サウジアラビア | ||

| 中東その他 | ||

| 北米 | 国別 | カナダ |

| メキシコ | ||

| 米国 | ||

| 北米その他 | ||

| 南米 | 国別 | アルゼンチン |

| ブラジル | ||

| 南米その他 |

| 作物タイプ | 換金作物 | ||

| 園芸作物 | |||

| 畑作物 | |||

| 地域 | アフリカ | 国別 | エジプト |

| ナイジェリア | |||

| 南アフリカ | |||

| アフリカその他 | |||

| アジア太平洋 | 国別 | オーストラリア | |

| 中国 | |||

| インド | |||

| インドネシア | |||

| 日本 | |||

| フィリピン | |||

| タイ | |||

| ベトナム | |||

| アジア太平洋その他 | |||

| ヨーロッパ | 国別 | フランス | |

| ドイツ | |||

| イタリア | |||

| オランダ | |||

| ロシア | |||

| スペイン | |||

| トルコ | |||

| 英国 | |||

| ヨーロッパその他 | |||

| 中東 | 国別 | イラン | |

| サウジアラビア | |||

| 中東その他 | |||

| 北米 | 国別 | カナダ | |

| メキシコ | |||

| 米国 | |||

| 北米その他 | |||

| 南米 | 国別 | アルゼンチン | |

| ブラジル | |||

| 南米その他 | |||

市場の定義

- 平均施用量 - 平均施用量とは、当該地域・国の農耕地1ヘクタール当たりに施用されるバイオ殺菌剤の平均量を指します。

- 作物タイプ - 作物タイプには畑作物(穀物、豆類、油料種子)、園芸作物(果物・野菜)、換金作物(プランテーション作物、繊維作物、その他工業用作物)が含まれます。

- 機能 - 農業用生物製剤の作物保護機能には、さまざまな生物的および非生物的ストレスを予防または制御する製品が含まれます。

- タイプ - バイオ殺菌剤は、病害を引き起こす有害生物による作物被害と収量損失を予防または制御します。

| キーワード | 定義#テイギ# |

|---|---|

| 換金作物 | 換金作物は、利益を得るために最終製品を製造するため、作物の全部または一部を販売する非消費作物です。 |

| 統合的病害虫管理(IPM) | IPMは、さまざまな作物における有害生物を制御するための環境に優しく持続可能なアプローチです。生物的防除、文化的慣行、農薬の選択的使用を含む複数の方法の組み合わせを伴います。 |

| 細菌系生物的防除剤 | 作物の有害生物や病害を制御するために使用される細菌。標的とする有害生物に有害な毒素を産生することや、生育環境における栄養素とスペースをめぐる競争によって機能します。一般的に使用される細菌系生物的防除剤の例としては、バチルス・チューリンゲンシス(Bt)、シュードモナス・フルオレッセンス、ストレプトマイセス属菌などが挙げられます。 |

| 植物保護製品(PPP) | 植物保護製品は、雑草、病害、または害虫などの有害生物から保護するために作物に施用される製剤です。最適な製品有効性を発揮するよう製剤化された溶剤、担体、不活性物質、湿潤剤、補助剤などの他の共同製剤成分とともに、1つ以上の有効成分を含んでいます。 |

| 病原体 | 病原体は宿主に病害を引き起こす生物であり、病害症状の重症度を伴います。 |

| 寄生性天敵(パラシトイド) | パラシトイドは、宿主昆虫の上または体内に卵を産み付け、その幼虫が宿主昆虫を餌にする昆虫です。農業において、パラシトイドは生物的病害虫防除の一形態として利用でき、作物への害虫被害の制御と化学農薬の使用削減に役立てられます。 |

| 昆虫病原性線虫(EPN) | 昆虫病原性線虫(EPN)は、腸内の細菌を放出することで有害生物に感染して殺傷する寄生性線形動物です。昆虫病原性線虫は農業において生物的防除剤の一形態として使用されます。 |

| 嚢状体・樹枝状体菌根(VAM) | VAM菌は菌根菌の一種です。高等植物のさまざまな根に生息し、これらの植物の根内で植物と共生関係を築きます。 |

| 真菌系生物的防除剤 | 真菌系生物的防除剤は、植物の有害生物や病害を制御する有益な真菌です。化学農薬の代替となります。有害生物に感染・殺傷するか、病原性真菌と栄養素やスペースをめぐって競合します。 |

| バイオ肥料 | バイオ肥料は、土壌肥沃度を高め植物の生長を促進する有益な微生物を含んでいます。 |

| 生物農薬(バイオペスティサイド) | 生物農薬は、特定の生物学的効果を利用して農業害虫を管理するために使用される天然・生物ベースの化合物です。 |

| 捕食者 | 農業における捕食者は、有害生物を捕食し作物への害虫被害を制御するのに役立つ生物です。農業で使用される一般的な捕食者種には、テントウムシ、クサカゲロウ、捕食性ダニなどが含まれます。 |

| 生物的防除剤(バイオコントロール剤) | 生物的防除剤は、農業における有害生物や病害を制御するために使用される生きた生物です。化学農薬の代替品であり、環境および人体への影響が少ないことで知られています。 |

| 有機肥料 | 有機肥料は、土壌肥沃度と植物の生長のために、単独で、または非合成由来の1つ以上の元素や化合物と組み合わせて使用される動物性または植物性物質から構成されます。 |

| タンパク質加水分解物(PH) | タンパク質加水分解物ベースのバイオスティミュラントは、主に植物性または動物性源のタンパク質の酵素的または化学的加水分解によって生産される遊離アミノ酸、オリゴペプチド、ポリペプチドを含んでいます。 |

| バイオスティミュラント・植物成長調整物質(PGR) | バイオスティミュラント・植物成長調整物質(PGR)は、植物プロセス(代謝)を刺激することによって植物の生長と健康を増強するために天然資源から誘導された物質です。 |

| 土壌改良材 | 土壌改良材は、土壌肥沃度や土壌構造などの土壌の健康を改善するために土壌に施用される物質です。 |

| 海藻エキス | 海藻エキストはミクロおよびマクロ栄養素、タンパク質、多糖類、ポリフェノール、植物ホルモン、オスモライトが豊富です。これらの物質は種の発芽と作物の定着、植物全体の生長と生産性を向上させます。 |

| 生物的防除および・または成長促進関連化合物(CRBPG) | 生物的防除または成長促進関連化合物(CRBPG)は、植物病原体の生物的防除と植物成長促進のための化合物を産生する細菌の能力です。 |

| 共生窒素固定細菌 | 根粒菌などの共生窒素固定細菌は宿主から食物と住処を得て、その代わりに植物に固定窒素を提供することで役立ちます。 |

| 窒素固定 | 窒素固定は土壌中の化学プロセスであり、分子状窒素をアンモニアまたは関連する含窒素化合物に変換します。 |

| 農業研究局(ARS) | ARSは米国農務省の主要な科学的内部研究機関です。国内の農家が直面する農業上の問題に対する解決策を見つけることを目的としています。 |

| 植物検疫規制 | 各政府機関が課す植物検疫規制は、新しい植物害虫または病原体の導入または拡散を防止するために、特定の昆虫、植物種、またはこれらの植物の産品の輸入および販売を検査または禁止します。 |

| 外生菌根(ECM) | 外生菌根(ECM)は、植物と菌の両方が相互の生存のための関係から恩恵を受ける、高等植物の細根との真菌による共生相互作用です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模推計は名目ベースで行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の幅広いプライマリーリサーチ専門家ネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するためにレベルと職能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。