ドイツ診断用画像診断機器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

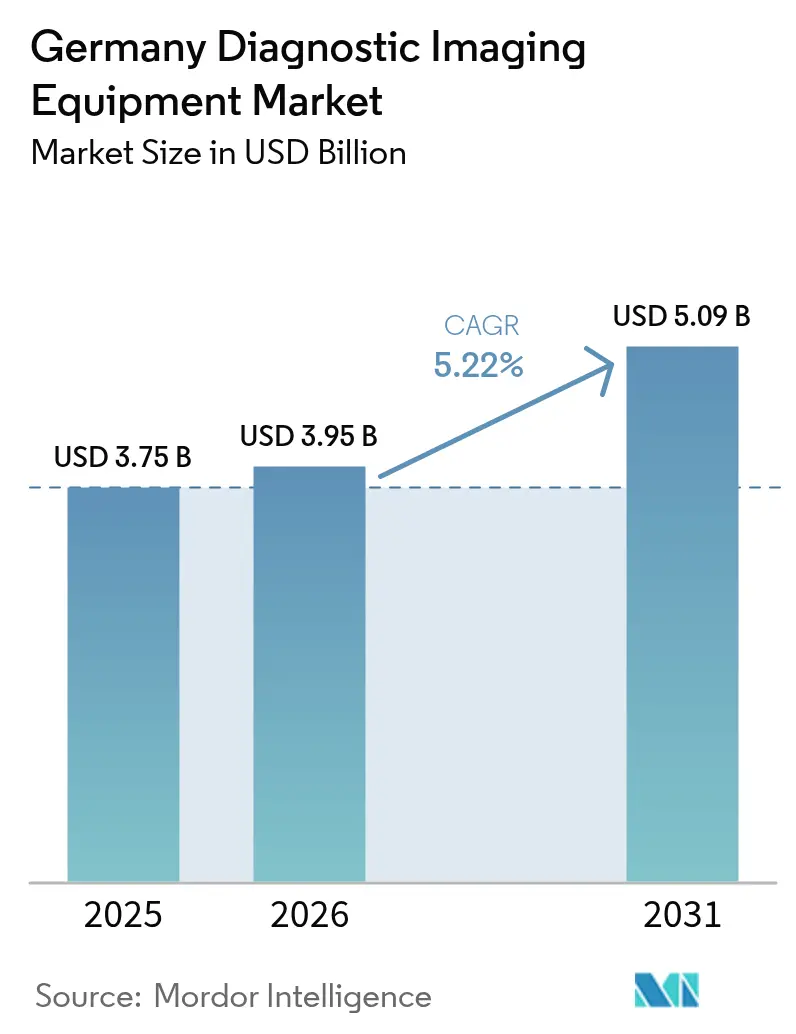

| 基準年の市場規模 (2025) | 3.75 十億米ドル |

| 市場規模 (2026) | 3.95 十億米ドル |

| 市場規模 (2031) | 5.09 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ診断用画像診断機器市場分析

ドイツ診断用画像診断機器市場規模は2025年に37億5,000万米ドルと評価され、2026年の39億5,000万米ドルから2031年には50億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.22%です。成長はドイツがヨーロッパ最大の医療経済圏であるという地位を基盤としています。1,874の病院が放射線科機器を新たなデータ基盤に接続しており、人工知能(AI)ソフトウェアが慢性的な放射線科医不足を補うことで、技術導入が加速しています。人口動態の圧力が需要を拡大させており、65歳以上のドイツの人口は増加し続け、腫瘍科および循環器科のスクリーニング件数を押し上げ、安定した機器更新サイクルを支えています。民間画像診断チェーンの統合と病院の病床削減が競争を激化させる一方、医療機器規制(MDR)が生み出す規制上の障壁は、堅固な品質プロセスを維持するベンダーに報酬をもたらしています。

主要レポートのポイント

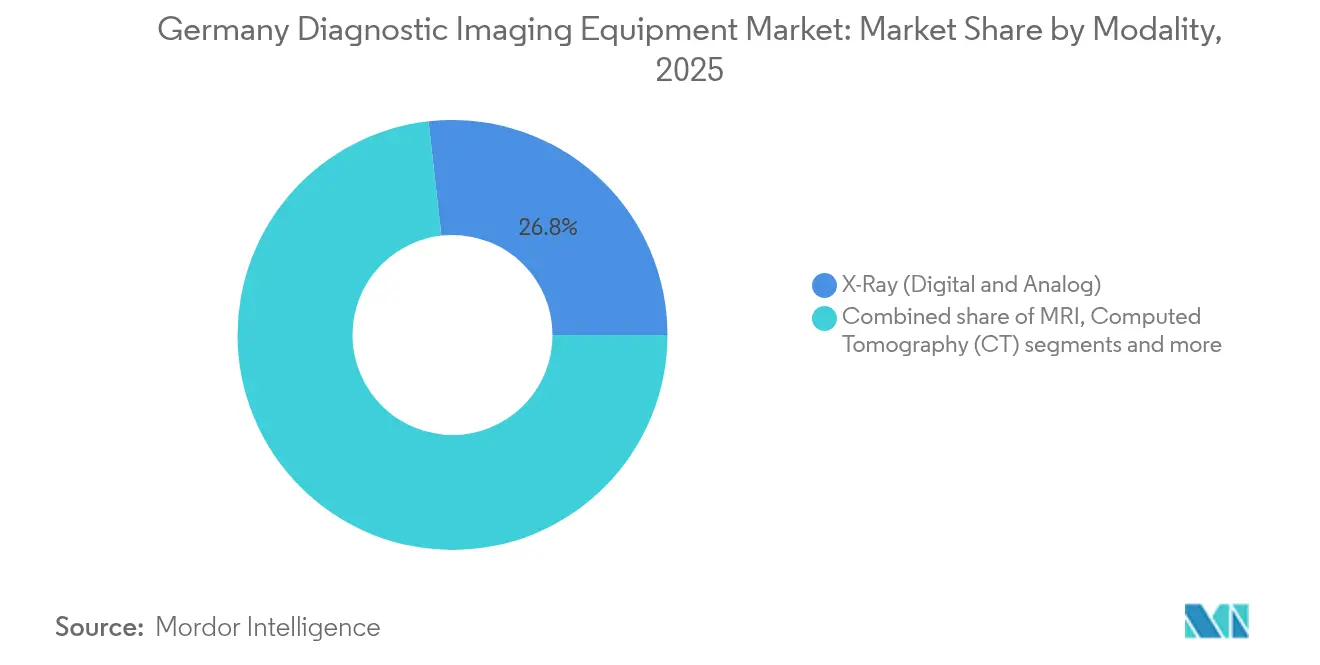

- モダリティ別では、X線システムが2025年のドイツ診断用画像診断機器市場シェアの26.78%をリードし、MRIは2031年までに6.18%のCAGRで成長すると予測されています。

- 2025年時点で、固定システムがドイツ診断用画像診断機器市場規模の79.65%を占め、モバイルおよびハンドヘルドプラットフォームは2031年にかけて6.55%のCAGRで拡大すると見込まれています。

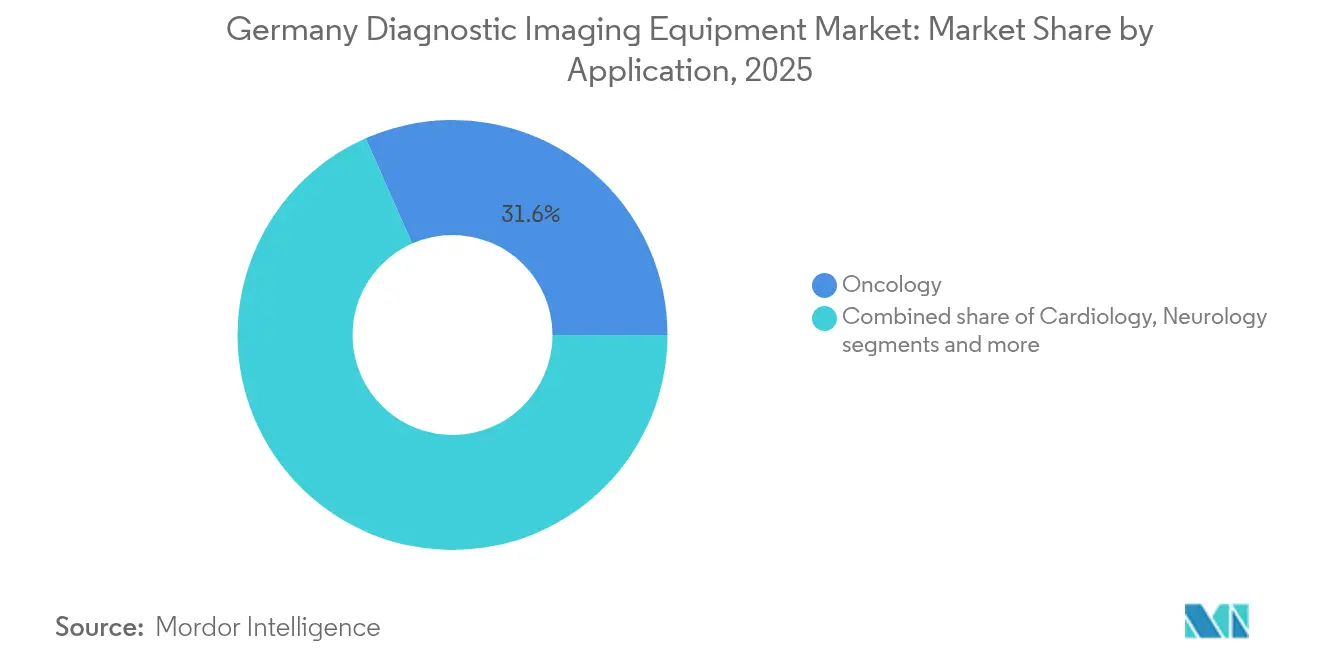

- 用途別では、腫瘍科が2025年の収益の31.62%を占め、循環器科は2026年から2031年にかけて6.78%のCAGRで最も速い成長が見込まれています。

- エンドユーザー別では、病院が2025年のドイツ診断用画像診断機器市場の65.08%のシェアを維持しましたが、診断用画像診断センターは2031年にかけて6.24%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ診断用画像診断機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.2% | 全国規模、都市部に集中 | 長期(4年以上) |

| 先進技術の導入拡大 | +1.8% | 全国規模、大学病院が主導 | 中期(2~4年) |

| 早期診断を求める急速な高齢化人口 | +1.1% | 全国規模、農村部で深刻 | 長期(4年以上) |

| 農村部テレラジオロジー展開に向けた政府補助金 | +0.7% | 農村地域、東部州を優先 | 短期(2年以内) |

| 画像診断センターの民間投資による統合 | +0.4% | 大都市圏、外来施設 | 中期(2~4年) |

| 国家がんスクリーニングプログラムの拡大 | +0.6% | 全国規模、マンモグラフィネットワークに注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

がん、糖尿病、心血管疾患の有病率の上昇が、市場全体にわたる長期的な画像診断需要を確保しています。子宮頸がんはこのダイナミクスを端的に示しており、年間4,666件の新規診断が確認され、HPV-16/18感染が浸潤性腫瘍の76.5%を占めることから、精密なスクリーニングが不可欠となっています。国内マンモグラフィの感度が69.9%から71.7%であることは、病変検出を改善し偽陰性を低減するAI対応の強化の必要性を浮き彫りにしています。慢性疾患のケアパスウェイは現在、縦断的な画像診断に依存しており、機器の定期的なアップグレードを確保しています。病院および外来センターは、画像診断ハードウェアを裁量的な資本ではなく収益保護インフラとして位置づけており、より広範な経済的変動の中でも安定した受注を強化しています。

先進技術の導入拡大

40億ユーロの病院未来基金(Hospital Future Fund)が、AI、相互運用性、クラウドアーキテクチャを統合するデジタルインフラ購入を加速させています。1,624の病院を対象としたDigitalRadarのベンチマーキングでは、平均デジタル化スコアが33.3/100と明らかになり、大幅なアップグレードの余地があることが示されました。PhilipsのHealthSuiteクラウド画像診断プラットフォームと、NEXUS/CHILIとdeepcの販売提携は、スケーラブルなAIパイプラインが現在の調達に影響を与えていることを裏付けています。医療機関は、画像品質のためだけでなく、2024年デジタル法(Digital-Gesetz)によって義務付けられた電子患者記録とのシームレスなデータ交換のために、先進モダリティを採用しています。[1]出典:連邦保健省、「デジタル法(DigiG)」、bundesgesundheitsministerium.de

早期診断を求める急速な高齢化人口

ドイツの看護人材需要は2049年までに33%増加すると予測されており、診断スループット全体への広範な負荷を示しています。医師の79.2%がテレラジオロジーに対して肯定的な態度を示す一方、80.4%が限定的な利用にとどまっており、受容のギャップではなく実装上の障壁があることを示しています。予防スクリーニングは症状発現前に画像診断件数を押し上げ、微細な病変を検出できる高解像度モダリティを必要としています。このような人口動態の回復力は、周期的な病院予算制約から機器販売を守り、ドイツ診断用画像診断機器市場を引き続き支えています。

農村部テレラジオロジー展開に向けた政府補助金

連邦政策はテレラジオロジーの数量上限を撤廃し、デジタルサービスに対する定額償還を提供することで、東部の医療過疎地域における設置率を高めています。紹介医の約59.5%がテレラジオロジーを農村部アクセスの重要なレバーとして認識しており、ベンダーが拠点間を移動できるポータブルCTおよびハンドヘルド超音波ソリューションを提供するインセンティブとなっています。初期プロジェクトはネットワーク効果を実証しており、最初のゲートウェイが整備されると、追加センターは既存のデータ基盤と互換性のある機器を優先するようになります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 放射線量への懸念と規制強化 | -0.8% | 全国規模、連邦放射線防護庁(BfS)が執行 | 短期(2年以内) |

| 高い機器コストと償還ギャップ | -1.1% | 全国規模、小規模施設で深刻 | 中期(2~4年) |

| 放射線科医不足による稼働率低下 | -0.7% | 全国規模、農村部で深刻 | 長期(4年以上) |

| 大規模AIトレーニングおよび画像共有を妨げるデータプライバシーの障壁 | -0.5% | EU全域、GDPR準拠に注力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

放射線量への懸念と規制強化

ドイツの放射線防護令(Strahlenschutzverordnung)は、すべての検査に対して正当化と最適化を義務付ける年間線量制限を施行しており、プロバイダーは自動線量追跡機能を備えたプレミアムスキャナーへの移行を迫られています。Siemens Healthineersの光子計数CT(フォトンカウンティングCT)は、診断精度を維持しながら低線量性能によってベンダーが差別化を図る方法を示しています。コンプライアンスはコストと運用上の複雑さを増大させ、特に統合された情報システムを持たない施設にとっては、低価値な適応症に対する検査頻度を低下させる可能性があります。

高い機器コストと償還ギャップ

ドイツが2029年までに症例ごとの資金調達から保証収入モデルへ移行することで、設備投資の投資対効果(ROI)計算が不透明になっています。補助具リスト(Hilfsmittelverzeichnis)は、スキャナーが保険適用を受ける前に、メーカーが品質と価格競争力の両方を実証することを義務付けており、既存の申請書類を持つ既存企業に有利に働いています。そのため、小規模クリニックは明確な臨床的ニーズがあるにもかかわらずアップグレードを先送りし、導入曲線を鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

モダリティ別:MRIの勢いがX線の優位性に挑戦

X線は2025年のドイツ診断用画像診断機器市場シェアの26.78%を維持しました。これはすべての病院が外傷および日常的な胸部検査に放射線撮影を利用しているためです。しかしMRIは心臓および神経領域での件数を伸ばしており、6.18%のCAGRにより2031年まで主要な成長エンジンとして位置づけられています。Siemens Healthineersは人気の1.5テスラセグメントでMagnetom Flowプラットフォームを拡大し、検査時間を短縮して紹介適応を広げるAI対応ワークフロー自動化を追加しています。GE Healthcareがドイツに専用センターを建設するなど、テラノスティクスを通じたPET/SPECTの復活がモダリティミックスをさらに多様化させています。

ドイツ診断用画像診断機器市場は現在、モダリティを画像の鮮明さだけでなく、電子患者記録やAI意思決定支援との統合能力によっても評価しています。超音波の導入は、救急室や農村クリニックに画像診断をもたらすハンドヘルドデバイスの恩恵を受けており、マンモグラフィはデジタル検出器とプログラム感度を向上させるコンピュータ支援検出によって近代化が進んでいます。全体として、モダリティポートフォリオは、基本的なサービスレベルを確保する高スループットX線室と、増分的な償還を獲得するプレミアムMRIスイートとに分かれ続けており、プロバイダータイプ全体にわたってバランスの取れた設備投資プロファイルを維持しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

可搬性別:モバイルシステムが人員不足を緩和

固定システムは2025年のドイツ診断用画像診断機器市場規模の79.65%を占めました。これは大規模医療機関がスループット効率のために依然として室内設置型CTおよびMRIを好むためです。しかし、モバイルおよびハンドヘルドシステムは、人員不足がポイントオブケア診断を魅力的にするにつれて6.55%のCAGRを記録しています。Siemens HealthineersのSOMATOM On.site CTは、患者搬送なしに集中治療室での画像診断を可能にし、技師の時間を節約するリモートコントロールオプションを提供しています。

AIを搭載したハンドヘルド超音波ユニットは、自動測定を生成してクラウドアーカイブに直接結果を共有し、テレマティクスインフラに対するドイツのデジタルヘルス償還フレームワークと整合しています。ポータブルスキャナーは固定設備を代替するのではなく補完しており、病院がケースミックスの変動に対応するために両カテゴリーを購入するという二重軌道の調達トレンドを示しています。

用途別:循環器科が腫瘍科を成長速度で上回る

腫瘍科は、乳がん、大腸がん、前立腺がんの国家スクリーニングプログラムに支えられ、2025年の収益の31.62%を占めました。循環器科は、代謝症候群患者に対する早期冠動脈評価を推奨するガイドラインと、AI強化心臓MRIプロトコルによるスキャン時間の短縮により、6.78%のCAGRで上回る成長が見込まれています。ドイツ診断用画像診断機器市場規模における循環器科は、予測可能な拡大が見込まれており、心筋組織の特性評価と後処理自動化に向けたベンダーの研究開発を引き付けています。

神経科は、リアルタイム意思決定支援のためのAIアルゴリズムを導入する2,690万ユーロのUMBRELLAプロジェクトに支援された脳卒中トリアージネットワークを通じて拡大しています。整形外科および産科は安定した件数を示し、消化器泌尿器科は診断と低侵襲治療を組み合わせたハイブリッド画像診断から恩恵を受けています。用途の多様化により、病院部門全体での稼働率が確保され、収益リスクが分散されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:外来センターが加速

病院は2025年のドイツ診断用画像診断機器市場規模の65.08%を占めました。これは高度な処置のゲートキーパーとしての役割を依然として担っているためです。しかし、診断用画像診断センターは、外来償還モデルが当日サービスに報酬を与え、プライベートエクイティがチェーン統合に資金を提供するにつれて6.24%のCAGRを記録しています。Evidiaはこの拡大の典型例であり、MRHとBlikk の合併によって設立され、100か所以上の拠点と1,800人のスタッフを管理しています。

外来手術センターは患者の流れを効率化するために院内画像診断を採用し、整形外科などの専門クリニックは手術計画ソフトウェアに連携する3Dスキャナーに投資しています。ドイツ診断用画像診断機器市場はそのため、ケア設定の観点から分かれています。病院は高度なCTおよびMRIを必要とする高度急性期症例に集中し、外来ハブはより低コストで患者フローを最大化する汎用性が高く設置面積の小さいユニットを求めています。

地理的分析

ドイツには1,874の病院と476,924床があり、稼働率は71.2%であり、ベンダーにとって広範な設置基盤を確保しています。ノルトライン=ヴェストファーレン州は328の病院と112,610床でリードしており、交換用スキャナーの単一最大地域購入者となっています。バイエルン州とバーデン=ヴュルテンベルク州がこれに続き、エアランゲンとケムナートにSiemens Healthineersの製造拠点を含む医療技術クラスターへの近接性に支えられています。

連邦政策は、歴史的な投資不足を是正するために病院未来法(KHZG)の資金を東部農村州に振り向け、ドイツ診断用画像診断機器市場の新たな対応可能需要を開くテレラジオロジー設置補助金を触媒としています。農村部のサイトはスペースと人員が制約されているため、モバイルCTまたはコンパクトMRIシステムを選択することが多く、都市部の教育病院は研究および三次医療のために高磁場MRIと光子計数CTを導入しています。

越境医療も地理的状況をさらに形成しています。バイエルン州のクリニックは高度な画像診断のためにオーストリアの患者を受け入れ、北海沿岸地域はデンマークからの紹介患者に対応しており、稼働率のピークを平準化して調達量に影響を与えています。政府がユニバーサルアクセスを主張することで、州の保健省が人口の少ない地区を巡回するモバイル乳がんスクリーニングバスの共同資金を提供し、全国的な画像診断リソースの公平な分配を強化しています。

規制環境

ドイツ市場に投入される画像診断機器は、EU医療機器規則(MDR)(EU)2017/745およびドイツの国内実施法であるMedizinprodukterecht-Durchfuehrungsgesetz(MPDG)に準拠する必要がある。ほとんどの画像診断モダリティの適合性評価およびCEマーキングには、MDR附属書VIIIのリスク分類に従いMDR認証機関の関与が必要であり、ZLG(保健保護に関する州中央当局)が認証機関の指定および監督を担っている。

市販後の監視および安全性管理は、連邦レベルで連邦医薬品医療機器研究所(BfArM)が担い、有害事象監視、リスク評価、臨床試験の承認を含む。MPBetreibV(設置、保守、安全な使用に関する運用者の義務)やMPAMIV(使用者の報告および情報提供義務)などの国内命令が運用上の要件を定めている。MDRのデータおよび登録要件は、EUDAMEDを中心としたコンプライアンス手続きへの依存を強めており、ドイツの病院や外来画像診断ネットワークにサービスを提供する製造業者および経済事業者に対する文書化とトレーサビリティの要件が厳しくなっている。

競合状況

ドイツ診断用画像診断機器市場は中程度の集中度を示しています。Siemens Healthineersはケムナートでの6,000万ユーロの生産拡張とフォルヒハイムでの3億5,000万ユーロの高エネルギーフォトニクスセンターにより国内供給の中核を担い、光子計数CTおよび次世代MRIの市場投入速度において優位性を持っています。[2]出典:Siemens Healthineers、「Siemens Healthineers、ケムナート生産拠点に6,000万ユーロを投資」、siemens-healthineers.comPhilipsは画像診断ポートフォリオ全体でEU MDR認証を取得し、クラウドベースのエンタープライズ画像診断をヨーロッパ全体に拡大しており、病院のデジタル化予算を活用する立場にあります。[3]出典:Medical Device Network、「Philips、画像診断ソリューションのEU MDR認証を取得」、medicaldevice-network.com

GE Healthcareはテラノスティクスによる差別化を追求し、PETトレーサー研究を拡大するためにドイツの大学センターと協力しており、Canon Medicalは技師の作業負荷を最小化するAI駆動のワークフローツールに注力しています。DrägewerkやCarl Zeiss Meditecなどの国内中堅企業は、大手ベンダーのスキャナーを補完する専門的な画像診断周辺機器と統合手術室ソリューションを提供しています。

プライベートエクイティの取引フローは活発なままです。Duke StreetはPhilipsからAgito Medicalを買収して再生機器需要を狙い、画像診断センタープラットフォームは調達力を高めるために合併しています。ベンダーはそのため、プレミアム大学病院とコスト重視の外来チェーンの両方に向けた提供物を調整し、バランスの取れた販売チャネルを維持しています。

ドイツ診断用画像診断機器産業リーダー

Koninklijke Philips NV

Siemens Healthineers AG

FUJIFILM Holdings Corporation

Hologic Inc.

GE HealthCare

- *免責事項:主要選手の並び順不同

市場機会と将来展望

病院のデジタル化と相互運用性プログラムは、単独のスキャナーではなく、接続されたハードウェアプラットフォームとして提供される画像診断システムに新たな余地を生み出している。Hospital Future Fundがデジタル基盤を支援し、1,874の病院が放射線機器を新しいデータ基盤に接続している中、調達においては、2024年のDigital-Gesetzによって導入された電子患者記録の義務化に連動した企業向け画像診断や標準化されたデータ交換(DICOMweb、HL7 FHIR)と統合可能なモダリティが優先されている。連邦保健省が2026年5月に発表した医療分野におけるデータおよびデジタルイノベーション法(GeDIG)の草案は、より広範な医療データ利用可能性への方向性を強化するもので、安全な画像共有、構造化レポート作成、AI対応ワークフローを簡素化するスキャナーの価値を後押ししている。

サプライチェーンの現地化と高性能モダリティの差別化も、ドイツの既設ベースにおけるアップグレードの道を開いている。Siemens Healthineersがフォルヒハイムで半導体結晶製造能力を稼働させたこと(フォトンカウンティングCTの供給を支援)や、ケムナートでの拡張が進行中であることは、先進的なCT部品向けの国内製造能力への投資が再び高まっていることを反映している。提供者側の遠隔操作やワークフロー自動化への取り組みは、放射線科医や技師の不足に対応するものである。同時に、償還の仕組みは外来診療へと移行しつつあり、拡張されたHybrid-DRG方式(および2026年のDRGカタログにおける画像診断分野の追加項目)は、ハブアンドスポーク型の遠隔放射線診断モデルに適合する省スペースCT、高スループットX線、モバイルまたはハンドヘルド超音波プラットフォームで容量を拡張する外来画像診断センターや病院の外来部門のビジネスケースを後押ししている。

最近の業界動向

- 2026年5月:Siemens Healthineersは、ハンブルク・エッペンドルフ大学病院(UKE)の新しい心臓血管センター向けに、13台の血管撮影システム、フォトンカウンティングCT、3テスラMRIを含む画像診断システムの設置を完了した。この導入は、ドイツの大学病院が線量効率と高スループットを兼ね備えたプレミアムモダリティへの投資を継続していることを示している。また、ドイツにおける先進的なCTおよびインターベンショナル画像診断分野でのSiemens Healthineersの実績基盤を強化するものでもある。

- 2025年11月:GE HealthCareと医師主導の放射線ネットワークStarvisionは、nCommand Liteを活用したImaging 360 Remoteを用いてドイツにおける遠隔スキャニングを拡大するための協業を発表した。この協業は、複数施設にわたるスキャン実行と標準化に対する遠隔支援を可能にすることで、運用上の障害に対応するものである。これは、病院および外来ネットワーク全体における人員不足に起因する、接続型スキャナーおよび遠隔操作能力への需要と一致している。

- 2024年6月:Fraunhofer IBMTは、神経疾患における精密な脳深部刺激用途向けに設計された256チャンネル超音波システムを発表した。この発表は、従来の診断分野を超えた高チャンネル数超音波アーキテクチャおよび先進的な臨床用途に関するドイツの活発な研究開発を示すものである。時間の経過とともに、こうした能力は大学病院や専門センターにおける、より高性能な超音波プラットフォームへの調達関心に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、ドイツ国内でヒトの臨床診断に使用される画像診断機器の販売を対象とする。これには、病院や画像診断センターがMRI、CT、超音波、X線、核医学画像、マンモグラフィ、透視撮影用に購入する新しい画像診断システムおよびコアハードウェアが含まれる。

対象範囲の除外事項:再生品システム、獣医用画像診断、アクセサリーのみの製品、ソフトウェアのみのシステム(PACSやRISなど)、画像診断サービス、および保守契約は除外される。

セグメンテーション概要

- モダリティ別

- MRI

- コンピュータ断層撮影(CT)

- 超音波

- X線(デジタル・アナログ)

- 核医学画像(PET/SPECT)

- マンモグラフィ

- 透視撮影・Cアーム

- 可搬性別

- 固定システム

- モバイルおよびハンドヘルドシステム

- 用途別

- 循環器科

- 腫瘍科

- 神経科

- 整形外科

- 産科・婦人科

- 消化器泌尿器科

- その他の用途

- エンドユーザー別

- 病院

- 診断用画像診断センター

- 外来手術センター

- 専門クリニックおよびその他

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、既設ベースおよび更新サイクルの兆候を把握することから始まる。ドイツにおける画像診断機器の購入は、新規容量拡大と同様に更新需要によって左右されることが多いためである。連邦の保健・統計刊行物、欧州の医療・医療機器データセット、放射線・病院関連団体、および検査内容とモダリティ利用状況を示す査読済み臨床利用研究など、公開情報源を参照している。

これらの兆候を使用可能なモデルに転換するため、モダリティ別の方向性を示す製造業者の開示資料や投資家向け説明資料、およびドイツの病院資本支出や調達時期に関する信頼性の高い報道も確認している。追加の裏付けが必要な場合には、企業財務、特許、輸出入出荷レベルの兆候に関する有料サブスクリプションを選択的に利用し、機器の流通動向や価格変動の方向性を検証している。これらのデスクリサーチ情報源は例示であり、データ収集、検証、明確化を支えるためにその他の公開情報源および有料情報源も利用している。

一次インタビューおよび調査

一次情報は、画像診断システムのサプライヤー、販売代理店、サービスパートナー、および機器購入に影響を与える病院や診断センターの購買担当者との組み合わせによるインタビューおよび調査から得られる。これらの議論を通じて、更新時期、モダリティ構成の変化(例:CT対MRI)、平均販売価格の変動、およびドイツ全体における規制・予算サイクルの実際の影響に関する前提を検証している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):19% | |

| 中位層:42% | 機能/事業部門リーダー:31% | |

| 中小プレイヤー:22% | マネージャー:50% |

市場規模算定と予測

市場規模の算定は、モダリティ別の検査件数、標準的な機器の生産性、更新サイクルから需要プールを再構築し、それを年間の単位需要と価値に変換するトップダウン方式で構築されている。このモデルは、モダリティ別の抽出価格やシステム設置に関するチャネル確認を含む選択的なボトムアップ推計によって検証され、齟齬が生じた場合には合計値の調整に用いられる。

この市場において重要な入力要素には、モダリティ別の既設ベース、平均機器寿命と再生品への圧力、病院および画像診断センターの資本支出サイクル、モダリティ利用の成長(特にCTおよびMRI)、そして技術更新や入札動向による平均販売価格の変化が含まれる。公開されているきれいなデータ系列に変数が欠落している場合は、短期的な代理指標(例:設置台数のトレンド平滑化)を用いて補完し、使用前に専門家の意見を通じて検証している。予測はシナリオ分析を用いて作成され、基本、更新遅延、モダナイゼーション加速の各ケースが同一の需要指標に対してストレステストされ、最終的な曲線はドイツの実務家が現実的とみなす水準に合わせて調整されている。

データ検証および更新サイクル

数値が確定される前に、出力結果は複数の独立した兆候を通じて三角検証され、異常な変動は二次レビューの対象として指摘される。確認事項には、モダリティ別の前年比単位価値の整合性、暗示されるASPの変動と調達実務からの意見との比較、そして成長率が容量および利用動向と整合しているかどうかが含まれる。

この作業は段階的に見直され、主要な前提が変化した場合や、新たな政策・調達パターンが出現した場合には再確認が行われる。レポートは毎年更新され、価格、購買サイクル、または機器供給に重大な影響を及ぼす事象が発生した場合には中間更新が追加される。納品直前には最終レビューが実施され、クライアントには最新の情報が提供される。

Mordor Intelligenceによるドイツ画像診断機器市場の市場規模と他の公開推計値との比較

ドイツにおける画像診断分野の公開市場規模は、同じ年について論じている場合でも、対象範囲の境界の引き方が異なり、価格算定のロジックが必ずしも同じ方法で扱われていないため、かなりのばらつきが生じることがある。差異は、その推計が機器の更新需要に基づいているか、あるいはより広範な医療支出の議論に依拠しているかによっても生じる。

この分野における主な差異の要因は、通常、保守、再生品システム、ソフトウェアを含めるかどうかなど、市場価値としてカウントされる範囲、また画像診断サービスなどの隣接分野が同じ数値に統合されているかどうかから生じる。もう一つの一般的な要因は、モダリティ構成の扱い方である。MRIやCTなどの高価値システムは、ASPの上昇が積極的に想定される場合に合計値を大きく変動させ、さらに通貨換算のタイミングや更新頻度がばらつきを広げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.75 B (2025) | |

| 業界出版社A | USD 2.45 B (2026) | より後年の時点を使用しており、機器に関する議論をより広範な導入テーマと混在させているように見える。これは、モダリティの生産性や更新時期を明示的にモデル化しない場合、更新需要による購入を過小評価する可能性がある。 |

| 地域調査グループB | USD 12.80 B (2024) | 医療画像診断のより広範な定義を使用している可能性があり、機器の価値と関連サービス、設置環境、または隣接技術を混在させている可能性があり、機器のみの数値よりも合計値を押し上げている。 |

表は大きなばらつきを示しており、その主な原因は価値合計に何が含まれているか、そして更新需要がどのように年間売上に転換されているかにある。Mordor Intelligenceのモデルでは、ドイツに販売される新規の工場製造画像診断機器ハードウェアのみをカウントし、再生品、ソフトウェアのみのシステム、画像診断サービスは除外している。これにより、結果を台数、ASP、モダリティ別需要指標に結び付けやすくなっている。

レポートで回答される主要な質問

ドイツの価値に基づく医療への移行は、病院が新しい画像診断システムに求める機能セットにどのような影響を与えていますか?

プロバイダーは、診断パフォーマンスをアウトカムベースの償還指標に結びつけるため、リアルタイム分析と構造化レポートツールを組み込んだスキャナーをますます求めるようになっています。

相互運用性が今日のドイツ放射線科部門にとって重要な購買基準となっている理由は何ですか?

電子患者記録が義務化された現在、施設はマルチベンダーネットワーク全体でのスムーズなデータ交換を確保するために、DICOMwebやHL7 FHIRなどのオープン標準を使用する機器を優先しています。

人員不足が画像診断室におけるリモート操作技術の導入をどのように加速させていますか?

オフサイトの技師がプロトコルを設定したり検査を監視したりできるプラットフォームが普及しており、夜間シフト中や医療過疎地域でスキャナーの稼働を維持するのに役立っています。

テラノスティクス機能がドイツの核医学セグメントで話題になっている理由は何ですか?

個別化腫瘍治療への関心が、診断用画像診断と標的放射性核種治療計画の両方をサポートするハイブリッドPET/SPECTシステムへの需要を牽引しています。

ドイツのがんスクリーニングプログラムの更新はモダリティの更新サイクルにどのような影響を与えますか?

乳がんおよび肺がんスクリーニングの拡大ガイドラインにより、施設はデジタル検出器とAI支援トリアージツールへのアップグレードを迫られ、許容される機器の耐用年数が短縮されています。

テレマティクスインフラに対する新たな定額償還がテレラジオロジー投資においてどのような役割を果たしていますか?

デジタルサービスへの保証された支払いにより、農村部の病院は予算の確実性を得て、ハブアンドスポーク読影モデルとシームレスに統合するクラウド対応CTおよびMRIスキャナーの調達を促進されています。

最終更新日: