産業用静的設備市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 187.47 十億米ドル |

| 市場規模 (2031) | 232.3 十億米ドル |

| 成長率 (2026 - 2031) | 4.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用静的設備市場分析

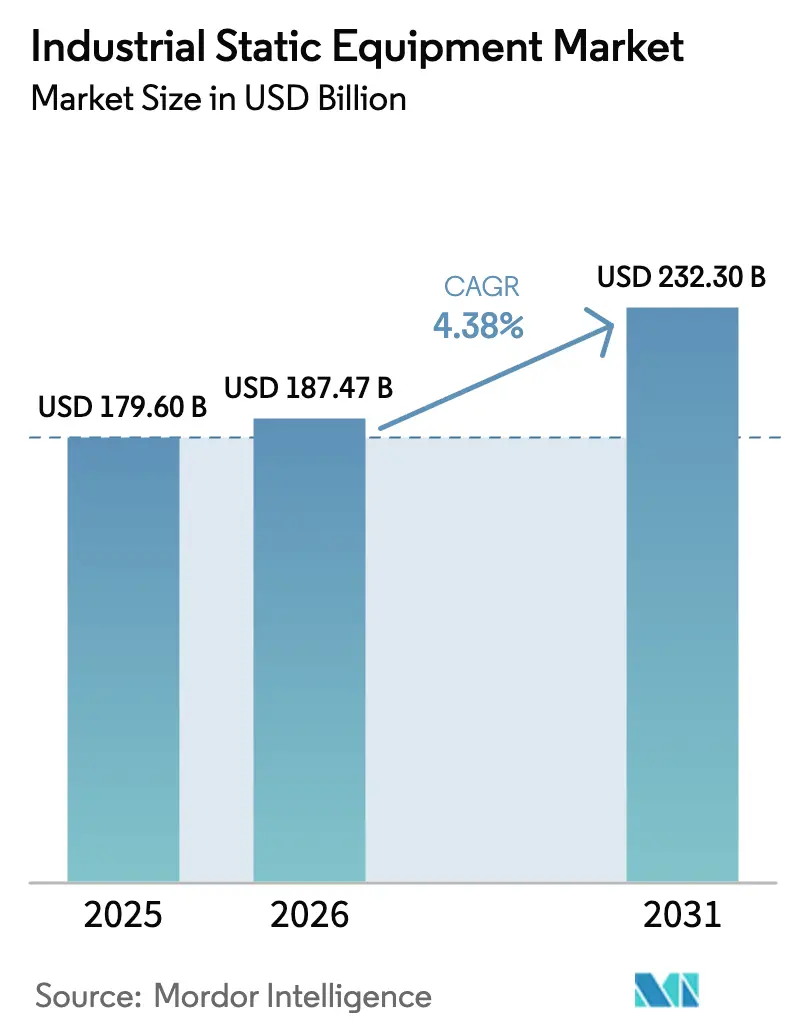

産業用静的設備市場規模は2025年に1,796億米ドルと評価され、2026年の1,874億7,000万米ドルから2031年までに2,323億米ドルへと拡大し、予測期間(2026年~2031年)における年平均成長率は4.38%と推定されます。堅固な更新サイクル、エネルギーおよび化学分野における設備増強、デジタル対応製品のアップグレードが相まって、マクロ経済環境が軟化した局面においても市場拡大を持続させています。石油・ガス、発電、大規模製造業における設計・調達・建設(EPC)プロジェクトの継続的な流入が基礎需要を下支えする一方、省エネ改修と一段と厳格化された排出規制が高性能熱交換器およびスマートバルブの増分売上を押し上げています。アジア太平洋地域は既存設備の近代化とグリーンフィールド増設の両面でリードしており、産業用静的設備市場における中心的役割を強化しています。一方、デジタルツインプラットフォーム、状態基準保全、IoT対応モニタリングがサプライヤーの差別化要因となり、マージンを押し上げるサービス収益源を開拓しています。さらに、水素インフラおよびLNG輸出ターミナルの台頭が市場の用途領域を拡大し、静的設備を新興クリーンエネルギーバリューチェーンへと組み込んでいます。

レポートの主要ポイント

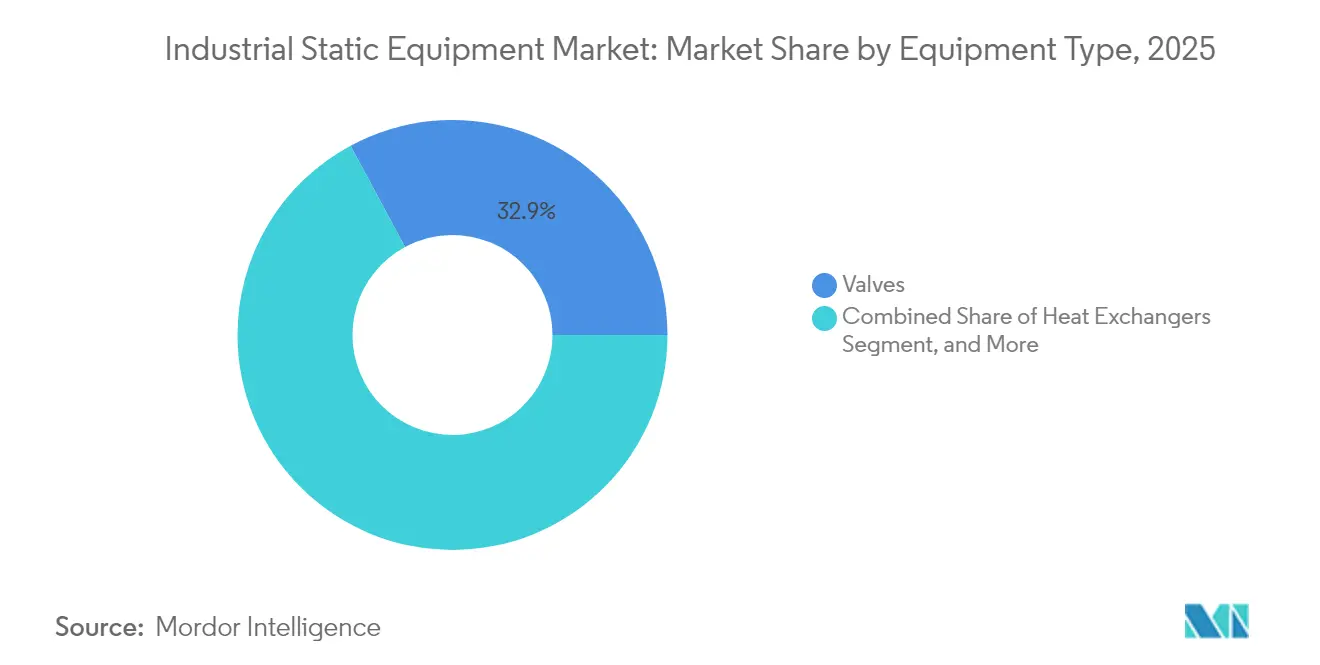

- 設備タイプ別では、バルブが2025年の産業用静的設備市場シェアの32.86%を占めました。熱交換器は2031年にかけて最速の5.65%の年平均成長率を記録する見込みです。

- 材料別では、炭素鋼が2025年の産業用静的設備市場規模の37.40%を占め、合金鋼は2031年にかけて5.78%の年平均成長率で拡大しています。

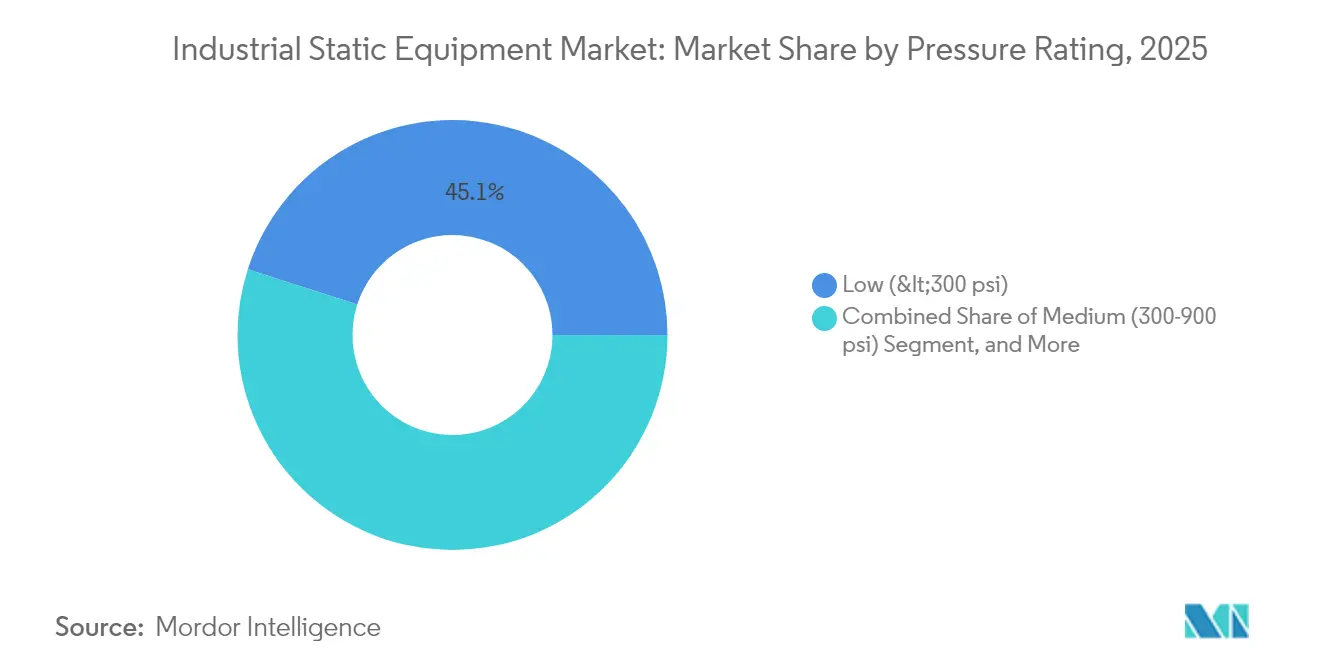

- 圧力定格別では、低圧設備が2025年の産業用静的設備市場規模の45.05%のシェアを占め、中圧ユニットは2031年にかけて6.01%の年平均成長率で拡大しています。

- エンドユーザー産業別では、石油・ガスが2025年の収益シェアの28.55%でリードし、発電は2031年にかけて4.74%の年平均成長率で成長すると予測されています。

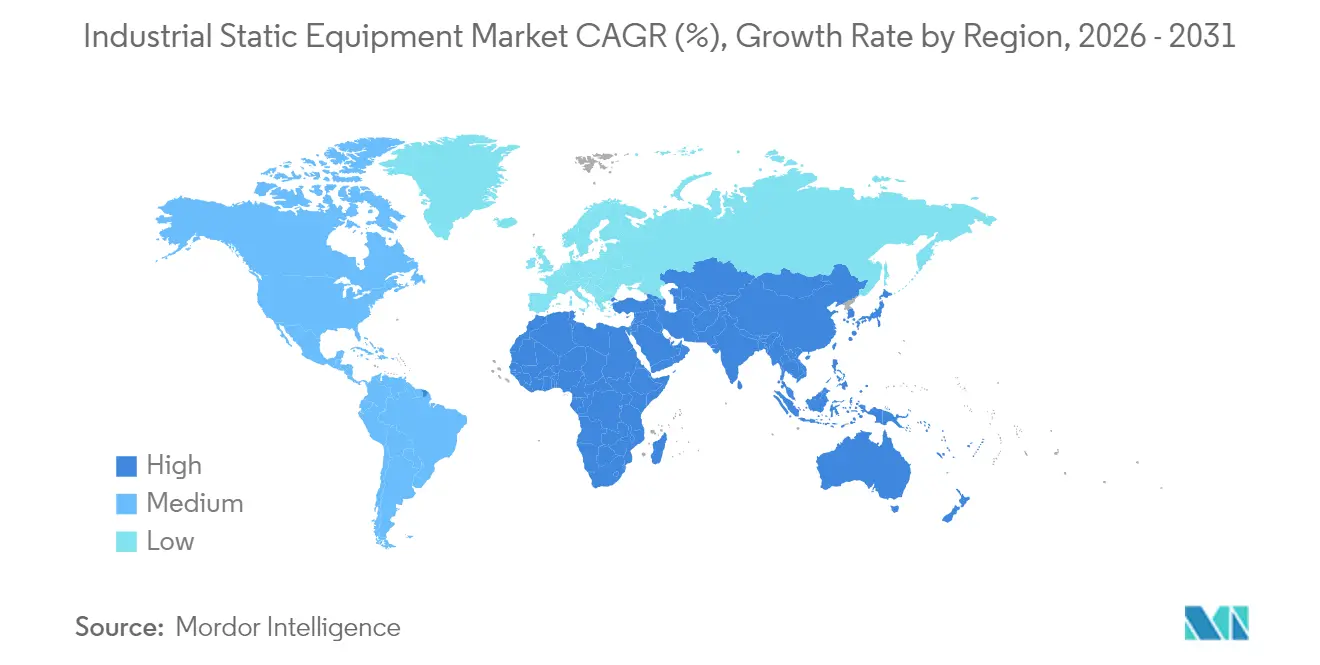

- 地域別では、アジア太平洋地域が2025年収益の42.10%で首位を占め、2031年にかけて5.45%の年平均成長率で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル産業用静的設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興経済国における急速な工業化 | +1.2% | アジア太平洋地域が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 上流石油・ガスおよびLNGインフラの拡大 | +0.8% | グローバル、中東および北米に集中 | 長期(4年以上) |

| 化学・石油化学における設備増強 | +0.7% | アジア太平洋地域および北米、中東・アフリカにおいて新興 | 中期(2〜4年) |

| 熱移動改修を促す一段と厳格な排出規制 | +0.6% | グローバル、EUおよび北米が主導 | 短期(2年以内) |

| 高圧設備向け水素経済改修 | +0.4% | EUおよび北米、アジア太平洋地域でパイロットプロジェクト実施中 | 長期(4年以上) |

| 予知保全を可能にするデジタルツインの導入 | +0.3% | グローバル、先進市場でのアーリーアダプション | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新興経済国における急速な工業化

中国の製造業生産高は2024年に6.2%上昇し、インドの鉱工業生産は前年比5.8%成長し、石油化学コンプレックス、鉄鋼プラント、再生可能水素ハブの建設が加速しており、それぞれバルブ、圧力容器、熱交換器を必要としています。[1]中国国家統計局、「2024年第3四半期鉱工業生産統計」、STATS.GOV.CN いくつかの湾岸諸国も水素メガプロジェクトに200億米ドル超のコミットメントを表明し、高圧静的設備に対する初期需要を喚起しています。これらの経済圏では、漸進的な更新ではなくグリーンフィールド設備全体の導入が求められることが多く、複数設備の大型受注が産業用静的設備市場を押し上げています。政府主導の産業回廊および外国直接投資プログラムにより、設備増強は予測期間を通じて継続し、プラスの需要軌道が維持されます。

上流石油・ガスおよびLNGインフラの拡大

グローバルLNG液化設備の増設は2024年に4,200万トン/年に達し、カタール、米国、オーストラリアのプロジェクトが極低温バルブおよびカスタム熱交換器を必要としています。[2]国際ガス連合、「グローバルLNG設備増設が過去最高を記録」、IGU.ORG 上流部門の設備投資は5,250億米ドルまで回復し、長納期の沖合プラットフォーム、集送システム、ガス処理プラントに紐づく設備受注の継続的な基盤を整えています。サワーガス、高温、水中用途の実績資格を持つサプライヤーが優先ベンダーの地位を獲得し、数十年にわたるプロジェクトライフサイクルを通じた定期的な収益を確保しています。

化学・石油化学における設備増強

2024年から2026年にかけて1,800億米ドル相当の新規石油化学プロジェクトへの投資が発表され、エチレン、プロピレン、特殊中間体への比重が高くなっています。[3]米国化学工業協会、「石油化学業界設備投資レポート2024」、AMERICANCHEMISTRY.COM これらの施設では、炭素鋼製品より最大25%高価ながら耐用期間が長い、耐食性合金容器、反応器、高度な熱移動バンドルが必要とされます。中国は2026年までに石油化学生産量を15%増加させる見通しで、米国ガルフコースト地域の同様の拡張がASMEスタンプ付き中圧設備の受注を刺激し、技術志向のメーカーの収益成長を下支えしています。

熱移動改修を促す一段と厳格な排出規制

欧州産業排出指令は2025年までに30%の効率改善を義務付けており、電力会社および重工業が小型・高表面積の熱交換器へのシフトを促しています。米国では、EPAが提案するルールによって産業用ボイラーからのNOxを80%削減できる可能性があり、3年以内の投資回収を約束する改修対応型熱交換器が迅速な調達を促しています。現在の設備フットプリントに収まるモジュール設計を提供するベンダーが、コンプライアンス対応のターンアラウンド中にダウンタイムと設備投資を最小化しようとするサイトオペレーターのシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資コストと再生可能エネルギー発電へのシフト | -0.9% | グローバル、先進国市場で顕著 | 中期(2〜4年) |

| 特殊グレード鋼および合金の価格変動 | -0.6% | グローバル、サプライチェーン依存 | 短期(2年以内) |

| 特殊材料のサプライチェーン混乱 | -0.4% | グローバル、特殊用途への集中的影響 | 短期(2年以内) |

| ASME認定熟練製造技術者の不足 | -0.3% | 主に北米とヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備投資コストと再生可能エネルギー発電へのシフト

2024年には再生可能エネルギーが世界の新規発電設備容量の85%を占め、化石燃料資産に紐づくボイラーおよび炉の受注を抑制しました。同時に、高金利環境が設備投資1件あたり5,000万米ドルを超えることも多い資本集約型の静的設備パッケージのハードルレートを引き上げています。投資家は低炭素あるいはフレキシブルな資産を選好し、従来型の熱プロジェクトを先送りにすることで、大口径容器や大容量熱回収システムの近期的な受注残を縮小させています。

特殊グレード鋼および合金の価格変動

ステンレス鋼は2024年にトンあたり1,800米ドルから2,400米ドルの間で変動し、ニッケル価格は12カ月以内に35%のピークと20%の修正を経験しました。このような価格変動は固定価格入札を複雑にし、長サイクルプロジェクトにおけるサプライヤーのマージンを圧迫します。生産者はヘッジして運転資本を高く維持するか、契約条項を再交渉するかのいずれかを選択しますが、どちらも調達決定を遅らせ、販売パイプラインに不確実性をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:バルブが優位、熱交換器が加速

バルブは産業用静的設備市場規模の最大部分を生み出し、2025年収益の32.86%に貢献しました。これは、あらゆるプロセスにおける遮断・調節・安全機能での遍在性によるものです。比較的短い5〜7年の更新サイクルと単一プラント内での使用数量の多さが高い単位生産量を促しています。熱交換器の産業用静的設備市場シェアは規模としては小さいものの急速に上昇しており、義務化された省エネ改修が2031年にかけて5.65%の年平均成長率で熱交換器の販売を押し上げています。メーカーはセンサーおよび防汚コーティングを組み込んで稼働率とエネルギー回収を向上させています。

炉およびボイラーは、石炭廃止が続く中でも廃棄物発電および地域暖房プロジェクトからの安定した受注を継続して記録しています。圧力容器は量的には少ないながらも、カスタムエンジニアリング、厳格な規格適合、最長18カ月に及ぶ製造スケジュールにより高いプレミアム価格を享受しています。デジタル統合は今や普及しており、スマートバルブはステムの摩擦とシーティングの健全性を中継し、熱交換器アレイはファウリング係数をリアルタイムで送信することで、運営費を削減する予知保全戦略を実現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

構造材料別:炭素鋼が優勢、合金鋼が躍進

炭素鋼は2025年に37.40%の収益シェアを維持し、水処理、HVAC、中温プロセスラインにおける汎用サービスニーズに対応するコスト効率の高い主力材料であり続けています。しかし、合金鋼は精製所、石油化学クラッカー、コンバインドサイクルプラントが温度と圧力を引き上げるにつれてトラクションを獲得しており、5.78%の年平均成長率を示しています。オペレーターはトータルライフサイクルコストをますます重視するようになっており、優れた合金が計画外ダウンタイムを削減し、腐食関連の故障を低減することで、重要パス停止に連動する保証請求や保険料を抑制できることを認識しています。

ステンレス鋼は製品純度が最優先される食品・飲料・製薬分野で重宝されるバランスの取れた中間的なポジションを占めています。非鉄金属および複合材料はニッチながら拡大する足場を確立しており、例えばチタン製熱交換器はステンレス代替品より最大8倍高価であるにもかかわらず、沿岸冷却水サービスで選好されています。腐食性化学品の貯蔵における複合材料シェルも普及しつつあり、サプライヤーのポートフォリオ拡大における材料革新の役割を裏付けています。

圧力定格別:中圧帯が成長を牽引

低圧(300 psi未満)設備は2025年収益の45.05%を占め、簡便性と低い設備投資を重視する上水道、HVAC、食品グレードプロセッサーによって牽引されています。中圧(300〜900 psi)設備は6.01%の年平均成長率で推移しており、エタノール脱水、石油化学サイドストリーム回収、コンバインドサイクルの補機機能においてスイートスポットとしての位置づけを確立しています。高圧(900 psi超)容器およびバルブの産業用静的設備市場規模は小さいながらも不可欠であり、水素充填、超臨界発電、深井戸分離の用途に対応しています。

圧力が上昇するにつれて規制上のハードルも高まります。ASMEコードセクションVIIIおよびIXは、広範な放射線探傷試験、設計圧力の1.5倍までの水圧試験、認定溶接オペレーターを要求しており、新規参入者を抑制して確立されたブランドを保護しています。デジタル圧力モニタリング、音響エミッションセンサー、データ駆動型疲労モデリングが入札仕様の一部を形成するようになっており、このシフトが機械的供給のみに留まる製造業者と完全ソリューションOEMをさらに差別化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:石油・ガスが最大、発電が最速

石油・ガスは産業用静的設備市場における2025年支出の28.55%を占め、継続的な油田開発、中流部門の圧縮、下流部門のクリーン燃料アップグレードを反映しています。ただし、発電がグリッド安定化投資、フレキシブルピーカープラント、廃熱発電ソリューションに支えられた4.74%の年平均成長率で成長の主役を担っており、堅牢な熱交換器と中圧容器を必要としています。

化学・石油化学コンプレックスは安定した需要家であり続け、設備増強デボトルネッキング、改造、環境対応改修が重なっています。水・廃水処理プロジェクトは都市化と飲料水不足が濾過容器および消毒接触タンクへの需要を高めることで急速に拡大しています。鉱業・金属・食品加工が顧客基盤を拡大することで収益源を多様化し、特定のセクターの景気循環的な低迷をクッションとして機能させています。

地域分析

アジア太平洋地域は2025年のグローバル収益の42.10%を維持し、精製所拡張、石炭化学プラント、国家主導のインフラ回廊のほぼ途切れないパイプラインに支えられています。中国およびインドにわたる産業用静的設備市場規模は、石油化学生産量、鉄鋼生産、グリッドスケール蓄電施設が稼働するにつれて上昇軌道を継続しています。日本と韓国は厳格な品質規格を満たす精密合金熱交換器および特殊バルブの高マージン受注に貢献し、東南アジア諸国は製造業の南進に伴うメインストリームの炭素鋼設備を吸収しています。

北米はシェールガス開発と石油化学フィードストック統合への顕著な推進力を背景に次位につけています。米国はLNG輸出能力でリードしており、極低温圧力容器およびトリプルオフセットバルブを必要とし、カナダの油砂オペレーターは排出強度を低減するために高温熱交換器を改修しています。ニアショアリングの動きを受けて拡大するメキシコのマキラドーラ工場が中圧炭素鋼容器の需要を押し上げています。地域の脱炭素化規制が高度な熱回収蒸気発生器および低NOxプロセスヒーターの販売をさらに促進しています。

ヨーロッパは成熟しながらも安定した受注を示し、省エネアップグレードと寿命末期の更新に向けられています。新規の化石燃料プラントが希少な中、産業用静的設備市場シェアの成長は緩やかであり、代わりに資本が水素パイロットプロジェクト、電池製造施設、地域暖房拡張へと流入しています。ドイツの産業クラスターは溶剤回収システム向けの合金熱交換器を優先し、スカンジナビアのパルプ・製紙工場は腐食を緩和するために複合材料ダイジェスターを採用しています。東欧はEU支援の近代化資金の恩恵を受け、新興化学ハブにおけるコードスタンプ付き圧力容器およびステンレス鋼衛生バルブへの需要を刺激しています。

競合状況

産業用静的設備市場は適度に断片化した構造を特徴とし、上位5社がおよそ収益の35%を支配しているものの、ニッチプレーヤーが地域別・用途別の分野で繁栄しています。Flowserve、Emerson Electric、Alfa Lavalなどの多国籍企業はグローバルな製造拠点と統合されたサービスネットワークを活用して、バルブ、熱交換器、状態監視ソフトウェアにわたるバンドルソリューションを提供しています。その規模により特殊合金の大量調達が可能となり、原材料価格変動からある程度保護されています。

デジタル能力が新たな競争の主戦場となっています。Emerson ElectricのAI駆動バルブ診断特許は、計画外のダウンタイムを40%削減するリアルタイム予知診断を提供します。Alfa Lavalによるドイツの高温熱交換器専門会社の買収はエネルギー集約型セグメントでの地位を強化し、FlowserveによるインドへのUSD 1億5,000万のプラント投資はアジア太平洋地域の急成長する需要センターの近くに同社を配置しています。中堅・地域メーカーは迅速な製作対応、ローカライズされたアフターセールスサポート、または特に水素および沖合市場での特殊材料溶接の習熟により差別化を図っています。

バルブおよび低圧容器では技術的参入障壁が低いため価格競争が続いていますが、海中バルブ、超高圧水素タンク、コンパクトなプリント回路熱交換器といったプレミアムニッチは、持続的な競争優位をもたらす設計革新と認証に報酬を与えています。オペレーターが予知分析とターンアラウンド計画をアウトソーシングするにつれてサービス収益がハードウェア販売よりも速く成長しており、長期的な顧客関係を強固にし、収益の変動を平滑化しています。

産業用静的設備業界リーダー

Flowserve Corporation

Emerson Electric Co.

Alfa Laval A B

Danfoss A/S

Mitsubishi Heavy Industries, Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Alfa Lavalはベトナムに新たな熱交換器プラントへの1億8,000万米ドルの投資を計画しており、東南アジアのLNGターミナルおよび石油化学コンプレックスからの高まる需要に対応するとともに、グローバル受注向けのコスト競争力のある生産拠点を追加することを目的としています。

- 2025年7月:Flowserveは韓国のバルブ専門会社を1億2,000万米ドルで買収し、高圧水素システムおよびその他の先端材料用途向けポートフォリオを強化する独自のシーリング・冶金技術を取得しました。

- 2025年5月:Emerson Electricは、3年間で7,500万米ドルの研究開発費を投じた産業用静的設備向けAI駆動型予知保全プラットフォームを発表しました。同社によれば、このソフトウェアは最大6カ月前に故障を予測し、計画外のダウンタイムを60%削減できるとのことです。

- 2025年3月:Mitsubishi Heavy Industriesはオーストラリアの大規模グリーン水素プロジェクト向けに圧力容器および熱交換器を供給する3億5,000万米ドルの受注を獲得し、新興水素経済における特殊高圧設備に対するグローバル需要の高まりを裏付けました。

グローバル産業用静的設備市場レポートの範囲

「静的設備」とは、石油・ガスおよびプロセス産業における可動部を持たない設備を指します。圧力容器、熱交換器、配管、貯蔵タンク、バルブ、圧力解放装置、ボイラー、炉/ヒーター、構造物などがその例として挙げられます。一方、ポンプ、コンプレッサー、タービン、電気設備、または計装(I&E)は可動部を持つため、静的設備とは見なされません。

本調査は、可動部を持たない様々なタイプの静的設備の市場を分析するものです。複数の用途に使用される様々な製品カテゴリーの販売から発生する収益(初回販売時点)を追跡します。本調査は、製品タイプ、エンドユーザー、地域を含む様々なセグメントにわたるトレンド、市場推計と予測、成長ダイナミクスの詳細な分析を提供します。

| バルブ | ゲートバルブ、グローブバルブ、チェックバルブ |

| ボールバルブ | |

| バタフライバルブ | |

| プラグバルブ | |

| 安全弁 | |

| 炉/ボイラー | |

| 熱交換器 | |

| 圧力容器 |

| 炭素鋼 |

| ステンレス鋼 |

| 合金鋼 |

| 非鉄金属および複合材料 |

| 低圧(300 psi未満) |

| 中圧(300〜900 psi) |

| 高圧(900 psi超) |

| 石油・ガス |

| 発電 |

| 化学・石油化学 |

| 水・廃水処理 |

| 鉱業・金属 |

| 食品・飲料 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 設備タイプ別 | バルブ | ゲートバルブ、グローブバルブ、チェックバルブ | |

| ボールバルブ | |||

| バタフライバルブ | |||

| プラグバルブ | |||

| 安全弁 | |||

| 炉/ボイラー | |||

| 熱交換器 | |||

| 圧力容器 | |||

| 構造材料別 | 炭素鋼 | ||

| ステンレス鋼 | |||

| 合金鋼 | |||

| 非鉄金属および複合材料 | |||

| 圧力定格別 | 低圧(300 psi未満) | ||

| 中圧(300〜900 psi) | |||

| 高圧(900 psi超) | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 化学・石油化学 | |||

| 水・廃水処理 | |||

| 鉱業・金属 | |||

| 食品・飲料 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2031年における産業用静的設備市場の予測値はいくらですか?

産業用静的設備市場は2031年までに2,323億米ドルに達すると予測されています。

現在最大の収益シェアを持つ設備カテゴリーはどれですか?

バルブが2025年収益の32.86%でリードしています。

2031年にかけて最も成長が速い地域はどこですか?

アジア太平洋地域が全地域中最高の5.45%の年平均成長率で拡大する見込みです。

一段と厳格な排出規制は設備需要にどのような影響を与えますか?

エネルギー効率を改善しNOxを削減する熱交換器の改修が加速しており、熱交換器の販売が5.65%の年平均成長率で伸びています。

合金鋼の価格変動はメーカーにどのような影響を与えますか?

合金コストの変動はマージンを圧迫し、固定価格契約を複雑にすることで、高仕様用途における購買決定を遅らせます。

最も強い成長見通しを示すエンドユーザーセグメントはどれですか?

発電はグリッドの近代化と再生可能エネルギーの統合に伴い、4.74%の年平均成長率で成長すると予測されています。

最終更新日: