医療画像管理市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

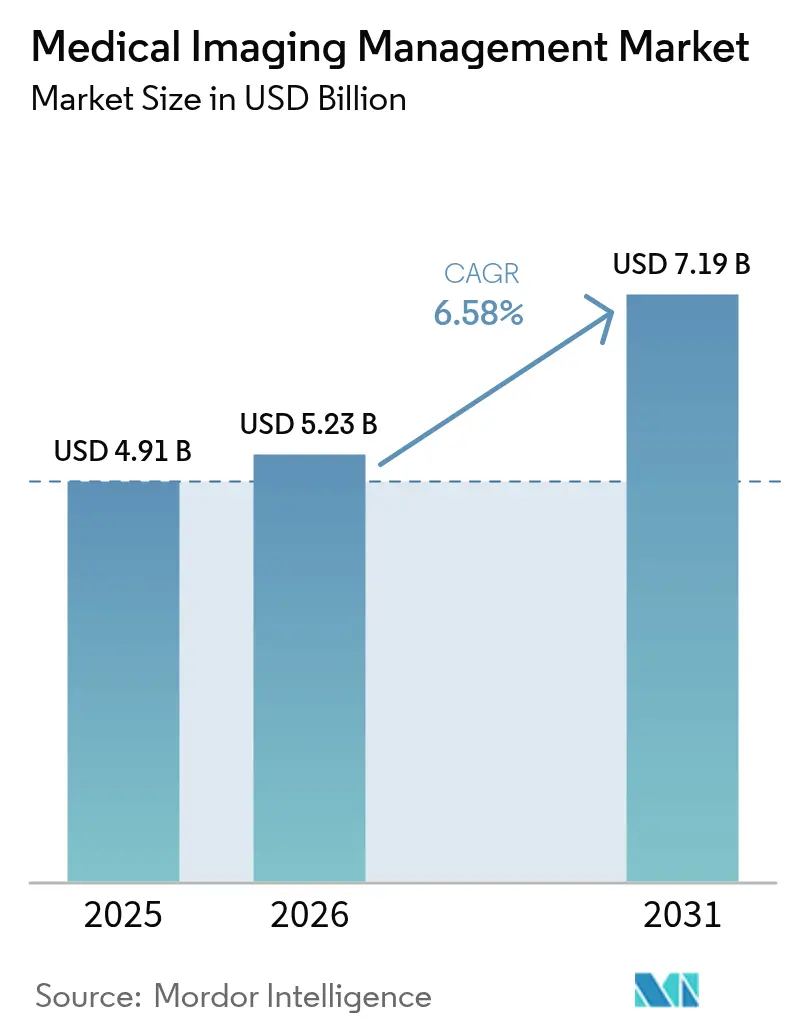

| 市場規模 (2026) | 5.23 十億米ドル |

| 市場規模 (2031) | 7.19 十億米ドル |

| 成長率 (2026 - 2031) | 6.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療画像管理市場分析

医療画像管理市場規模は2026年に52億3,000万米ドルと推定され、2025年の49億1,000万米ドルから成長し、2031年には71億9,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)6.58%で成長しています。病院、画像センター、外来施設が孤立したオンプレミスの画像アーカイブから、人工知能(AI)主導の診断、ワークフロー自動化、価値基盤型医療の償還をサポートするクラウド対応エンタープライズプラットフォームへ移行しているため、需要が高まっています。クラウドネイティブアーキテクチャ、ベンダーニュートラルアーカイブ、アプリケーション非依存型臨床アーカイブが連携して、マルチモーダル画像データの保存と交換を変革していますが、サイバーセキュリティへの懸念と独自データモデルは多くの購入者にとって依然として摩擦点となっています。生成AIシステムはすでに測定可能な生産性向上をもたらしており、Northwestern Medicineは放射線レポート作成時間を15.5%短縮し、予想される19,500人の放射線科医不足を緩和しています。 [1]出典:Yuta Desai他、「生成AI支援による放射線写真レポートの効率と品質」、JAMA Network Open、jamanetwork.com

レポートの主要ポイント

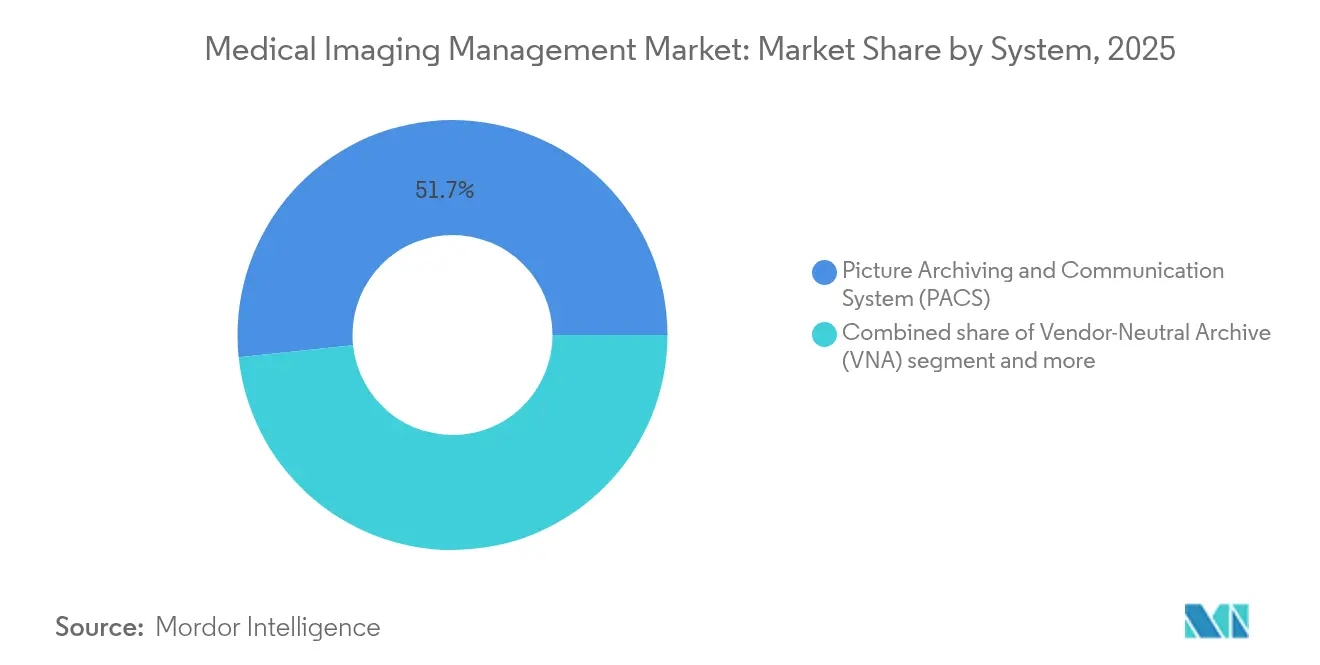

- システム別では、画像保存通信システム(PACS)が2025年に51.65%の収益シェアでトップとなり、ベンダーニュートラルアーカイブ(VNA)は2031年にかけて年平均成長率(CAGR)7.86%で成長する見込みです。

- 導入モード別では、オンプレミス設置が2025年の医療画像管理市場シェアの70.35%を占め、クラウドベースプラットフォームは2031年にかけて年平均成長率(CAGR)7.42%で拡大しています。

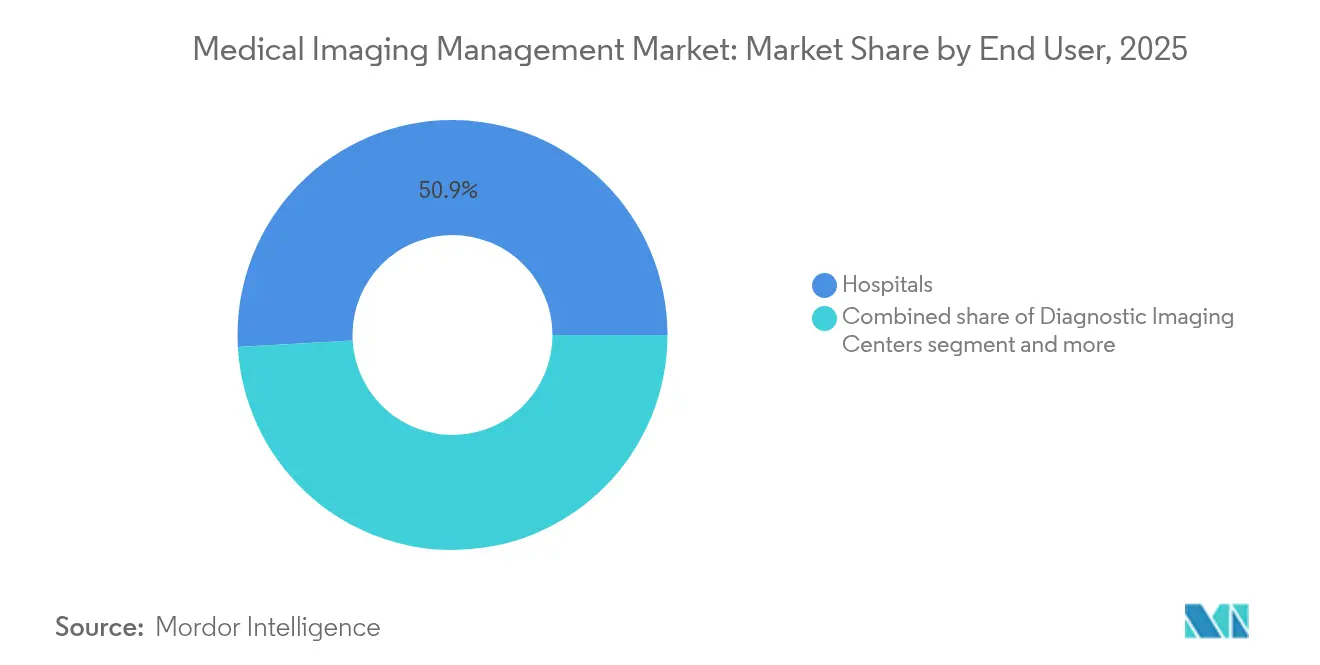

- エンドユーザー別では、病院が2025年の医療画像管理市場規模の50.88%のシェアを保有し、診断画像センターは2031年にかけて年平均成長率(CAGR)8.11%で拡大しています。

- 地域別では、北米が2025年収益の38.95%を占め、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.74%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医療画像管理市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断画像および画像情報技術における技術革新 | +1.8% | 北米および欧州連合(EU)に集中したグローバル | 中期(2〜4年) |

| 慢性疾患の有病率の上昇 | +1.2% | 先進国の高齢化人口においてより高い影響を持つグローバル | 長期(4年以上) |

| 画像ワークフローへのビッグデータおよびAI統合 | +1.5% | 北米および欧州連合(EU)が先導し、アジア太平洋地域が急速に追い上げ | 短期(2年以内) |

| 医療情報技術(IT)導入に対する政府のインセンティブ | +0.9% | 北米、欧州連合(EU)、および国民健康プログラムを持つ一部のアジア太平洋市場 | 中期(2〜4年) |

| クラウドネイティブエンタープライズ画像プラットフォームへの急速な移行 | +1.3% | 先進国市場でより速い採用が進むグローバル | 短期(2年以内) |

| 縦断的画像アーカイブに対する価値基盤型医療の推進 | +0.7% | 主に北米、欧州連合(EU)へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

診断画像および画像情報技術における技術革新

先進的な光子計数コンピュータ断層撮影(CT)、全身磁気共鳴画像法(MRI)、AIを活用したワークフローツールが、医療画像管理市場における大規模画像セットの取り扱い方法を再定義しています。米国食品医薬品局(FDA)はEzra Flash AIのMRIノイズ低減を承認し、アルゴリズムによる後処理が診断の完全性を損なうことなくスループットを向上できることを証明しました。[2]出典:Michael Walter、「FDAがMRIスキャン向けEzra Flash AIソフトウェアの更新版を承認」、Diagnostic Imaging、diagnosticimaging.com Northwestern Medicineの生成AIパイロットは、精度を損なうことなく平均レポート作成時間を573秒から435秒に短縮しました。ベンダーはAI展開フレームワークをエンタープライズアーカイブ内に直接バンドルし、放射線科医が読影中にリアルタイム推論を可能にしています。その結果、プラットフォームはマルチモーダルデータストリームを取り込み、AIモデルを調整し、縦断的患者記録に結果をアーカイブする必要があります。これらの機能は、弾力的なコンピューティングと迅速なアルゴリズム更新を約束するクラウドネイティブ企業の競争優位性を強化し、医療画像管理市場全体の成長を加速させています。

慢性疾患の有病率の上昇

画像利用は年間3〜4%増加している一方、放射線科医の供給は2.5%しか増加しておらず、キャパシティの制約が厳しくなっています。慢性的な心血管疾患、腫瘍性疾患、神経疾患は、疾患の進行を追跡するために繰り返しの画像検査を必要とします。病院は現在、複数年にわたる画像履歴を集約し、集団健康分析と統合するアーカイブを求めています。ベンダーニュートラルな設計はデータサイロを削減し、臨床医が組織を超えて連携できるようにします。これはアカウンタブルケアモデルにとって必要不可欠です。その結果、慢性疾患ケアの圧力が医療画像管理市場全体で持続的な採用の勢いを刺激しています。

画像ワークフローへのビッグデータおよびAI統合

病院は画像アーカイブをデータレイクおよびAIオーケストレーション層と組み合わせ、大規模な予測分析を提供しています。インテリジェントなワークリストバランシングにより研究配分が34%改善され、生成AIは管理されたパイロットで肺結節追跡効率を23%向上させました。Weill Cornellのモデルであるライラック(LILAC)は、縦断的CT断面を99%の精度で並べ替え、経時的な変化検出を自動化しています。このような結果は、アルゴリズムマーケットプレイス、GPUリソース、監査証跡を組み込んだシステムを優先するよう経営幹部を説得しています。このデータ中心の考え方が、医療画像管理市場を急速なイノベーションの軌道に乗せ続けています。

医療情報技術(IT)導入に対する政府のインセンティブ

政策が技術のアップグレードを推進しています。米国の相互運用性促進プログラムは、病院が電子処方、医療情報交換、公衆衛生報告指標にわたって少なくとも60ポイントを獲得することを義務付けています。米国国家医療情報技術調整局(ONC)は2024年にAIデータ品質と行動健康情報技術(IT)に焦点を当てた先端加速プロジェクトに8,600万米ドルを割り当てました。バイデン大統領の2025会計年度予算は、サイバーセキュリティを強化した病院に報奨を与えるために13億米ドルを要求しています。欧州およびアジア太平洋地域における同様のインセンティブが、相互運用可能で安全なプラットフォームへの支出を強化し、医療画像管理市場のアドレス可能なベースを拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | -1.1% | 小規模医療提供者への影響が大きいグローバル | 短期(2年以内) |

| 単光子放射型コンピュータ断層撮影(SPECT)/陽電子放射断層撮影(PET)アップグレードを抑制する放射性同位元素の不足 | -0.8% | 欧州および北米に深刻な影響を与えるグローバル | 中期(2〜4年) |

| 画像アーカイブへのサイバー攻撃の激化 | -0.9% | リソース不足の機関においてより高い脆弱性を持つグローバル | 短期(2年以内) |

| ベンダーロックインを引き起こす独自データモデル | -0.6% | マルチベンダー医療環境に影響を与えるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い導入・統合コスト

エンタープライズグレードの画像保存通信システム(PACS)またはベンダーニュートラルアーカイブ(VNA)の展開は、予測予算を超えることが多いです。ある増分コスト分析では、部門全体のPACS展開が高ボリューム専門科でプラスの節約を実現するのに苦労したことが示されました。フィラデルフィア小児病院はVNAへの移行後5年間で約300万米ドルを節約しましたが、小規模プロバイダーは初期変換費用を吸収するスケールを持っていません。サブスクリプションクラウドモデルは設備投資を削減しますが、エグレス料金や長期アーカイブ料金などの新たな費用項目をもたらします。コスト圧力は農村部の病院や独立した診療所での調達を延期させ、医療画像管理市場の短期的な拡大を抑制する可能性があります。

画像アーカイブへのサイバー攻撃の激化

2024年には、医療機関の90%がデータ侵害を報告し、診断システムを標的としたランサムウェアによる平均日次損失は200万米ドルに達しました。[3]出典:医療情報管理幹部協会(CHIME)、「大統領の2025会計年度予算要求に関するCHIMEチートシート」、chimecentral.org Change Healthcareのインシデントは、支払者とプロバイダーを数週間オフラインにし、集中型画像交換内の体系的なリスクを浮き彫りにしました。レガシーアーカイブはゼロトラスト防御や不変バックアップを欠いており、魅力的な侵入ポイントとなっています。ペンシルベニア州のあるシステムは、攻撃によってがん患者のスキャンが漏洩した後、6,500万米ドルを支払いました。リスクを軽減するために、購入者は多要素認証、セグメンテーション、リアルタイム脅威監視を追加しており、これらの手順が導入コストを引き上げ、医療画像管理市場の販売サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:PACSの優位性がクラウドネイティブの混乱に直面

画像保存通信システム(PACS)は2025年の医療画像管理市場シェアの51.65%を占め、従来の放射線ワークステーションとDICOMルーターの設置ベースの優位性を確認しました。PACSに関連する医療画像管理市場規模は、ベンダーニュートラルアーカイブ(VNA)が年平均成長率(CAGR)7.86%で加速する中、市場全体よりも緩やかに成長すると予測されています。ベンダーニュートラルな設計はアーカイブをビューアから切り離し、組織がコアストレージを変更することなくライセンスコストを削減し、AIアルゴリズムを統合できるようにします。

クラウドファーストプロバイダーが競争の構図を書き換えています。アプリケーション非依存型臨床アーカイブは、心臓病学、病理学、外科計画アプリケーションに対して平等な条件で画像を提供するガバナンス層を追加します。これらのトレンドが合わさって、医療システムがデータ主権、AI統合、災害復旧の優先事項を再評価する中、医療画像管理市場を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:セキュリティへの懸念にもかかわらずクラウド移行が加速

オンプレミス設置は2025年収益の70.35%を維持し、サーバーへの埋没投資と大規模教育病院のローカルコントロールへの選好に支えられています。しかし、クラウドプラットフォームは年平均成長率(CAGR)7.42%で拡大しており、ハイパースケーラーが提供する医療保険の相互運用性と説明責任に関する法律(HIPAA)準拠インフラへの信頼が高まっていることを反映しています。クラウド展開の医療画像管理市場規模は、組織が運用費用モデル、即時スケーラビリティ、組み込み分析を求める中、2030年までに倍増すると予測されています。

ハイブリッド戦略が移行段階を支配しています。Ambra HealthはGoogle Cloudを活用して暗号化された研究ルーティングを促進し、機密識別子をオンサイトに保ちながら放射線科医がどこからでも読影できるようにしています。新型コロナウイルス感染症(COVID-19)によるリモート読影の義務化がクラウドの実行可能性を証明し、経営幹部チームは現在、アーカイブ移行の主要な理由として災害復旧の強さを挙げています。それでも、侵害責任に対する取締役会レベルの不安が、ローカルフェイルセーフコピーへの需要を維持し、医療画像管理市場全体での完全移行の近期ペースを緩和しています。

エンドユーザー別:外来トレンドを通じて画像センターが成長を牽引

病院は包括的なモダリティフリートとエンタープライズ全体の画像イニシアチブにより、2025年需要の50.88%を生み出しました。しかし、診断画像センターは、支払者が非急性スキャンをより低コストの外来施設に誘導するにつれて、最も急成長している年平均成長率(CAGR)8.11%を追跡しています。医療画像管理産業では取引活動が活発化しており、RadNetは2024年に5,400万米ドル以上を買収に投資し、2025年にもAIスタートアップの買収を続けています。

規制緩和がその成長を増幅させています。医療施設証明書(CON)規制を緩和した州は、郊外および農村部の郵便番号での新たな外来画像施設の建設を歓迎しています。外来手術センターは、術中超音波、内視鏡、透視画像を当日退院ワークフローに統合する軽量なベンダーニュートラルアーカイブ(VNA)ソリューションに投資しています。これらのパターンが医療画像管理市場内での堅調な拡大を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は成熟した償還制度、強固なブロードバンド、積極的なAIパイロットに支えられ、世界収益の38.95%でトップに立っています。8,600万米ドルの先端加速プロジェクト(LEAP)プログラムなどの連邦補助金が、アルゴリズム保証機能を組み込んだ相互運用可能なプラットフォームへの病院支出を促進しています。カナダの各州は、がんの遠隔診断を可能にするために州全体のベンダーニュートラルアーカイブ(VNA)を展開し、医療画像管理市場における地域的なリーダーシップを強化しています。

アジア太平洋地域は2031年にかけて年平均成長率(CAGR)8.74%という最も急峻な成長を示しています。中国の規制当局は2023年半ばまでに59件のAI画像診断デバイスを承認しており、2020年の9件と比較して、クラウドPACSおよびAIレポーティングアドオンの商業化チャネルが開かれています。インドの保険拡大が、画像ライブラリを収益サイクルシステムとバンドルする電子記録義務を促進しています。タイは農村クリニックを中央の放射線科医に結ぶ遠隔医療キオスクを展開し、軽量ウェブビューアへの需要を高めています。これらの政策転換と設備投資が総合的に、アジア太平洋地域全体で医療画像管理市場を加速させています。

欧州は着実な普及を示しています。一般データ保護規則(GDPR)がアーカイブ内の暗号化、監査証跡、同意管理を推進する一方、欧州連合(EU)AI法は大半の画像AIツールを「高リスク」に分類し、ベンダーに2025年2月までにコンプライアンスモジュールを構築することを義務付けています。ドイツ、フランス、英国は国家デジタル化予算を地域病院を連携させるエンタープライズ画像バックボーンに投入しています。中東の湾岸協力会議(GCC)諸国は医療観光目標のために診断を近代化しており、ラテンアメリカのプロバイダーは設備投資の障壁を回避するためにクラウドベンダーニュートラルアーカイブ(VNA)を採用しています。これらの多様な促進要因と制約が、北米以外の欧州・中東・アフリカ(EMEA)および南北アメリカ全体で医療画像管理市場の中一桁台の成長を維持しています。

競争環境

この分野は適度に集約されているものの、競争は激化しています。GE Healthcare、Philips、Siemens Healthineersは依然としてモダリティ付属PACSを支配していますが、クラウドネイティブ企業からの競争に直面しています。GE HealthCareは2024年にMIM Softwareの買収に合意し、適応療法計画と深層学習セグメンテーションをEdisonプラットフォームに追加しました。

スタートアップ企業がホワイトスペースを活用しています。Core Sound Imagingは8,000万米ドルを調達し、心臓病学とポイントオブケア超音波に最適化されたクラウドアーカイブであるStudycastを拡大しています。AIATELLAはマルチモーダル血管AIを商業化するために200万ユーロを確保し、広範なモダリティカバレッジよりもニッチな深さに賭けています。ONRADは2025年1月にPhilipsからDirect Radiologyを買収し、米国最大の独立型遠隔放射線ネットワークを形成しました。

競争戦略はフルスタックエンタープライズ画像、AIワークフローオーケストレーション、サイバーセキュリティの差別化という3つの軸に集中しています。これら3つすべてに加えて柔軟な展開を組み合わせたベンダーは、医療システムがレガシーPACSを廃止するにつれて支持を得ています。この整合性により、予測期間にわたって医療画像管理市場での増分シェア獲得が可能になります。

医療画像管理産業のリーダー企業

Fujifilm Holdings Corporation

IBM Corporation

Siemens Healthineers

GE Healthcare

Koninklijke Philips N.V

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Aiatella社が欧州および米国における心臓血管画像AIの心臓CT、MRI、超音波分析への展開を加速するために200万ユーロを確保しました。

- 2023年5月:Nandico社がCT、MRI、陽電子放射断層撮影(PET)、デジタルサブトラクション血管造影(DSA)画像をあらゆるデバイスでストリーミングするマルチモーダルクラウドPACSを発売しました。

- 2023年2月:医療画像企業Avicenna.AI社が、胸部CTスキャンの画像を分析して偶発的肺塞栓症の存在を検出するCEマーク取得AIツールであるAIソリューションCINA-iPEを発売しました。CINA-iPEは、CTスキャンで予期しない病変を検出するAvicenna.AI社の新しい医療画像ソリューションスイートであるCINA Incidentalの最初のツールです。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、医療画像管理市場を、単一部門または医療システム全体を対象に、診断画像のキャプチャ、アーカイブ、インデックス作成、ルーティング、および表示を行うすべてのソフトウェアプラットフォームと定義しており、画像保管通信システム(PACS)、ベンダーニュートラルアーカイブ(VNA)、アプリケーション非依存型臨床アーカイブ、エンタープライズビューワー、および関連ワークフローモジュールを対象としています。

スコープ除外:イメージングハードウェアおよびビューイングまたはストレージレイヤーなしで販売されるスタンドアロンAIアルゴリズムはスコープ外です。

セグメンテーション概要

- システム別

- 画像保存通信システム(PACS)

- ベンダーニュートラルアーカイブ(VNA)

- アプリケーション非依存型臨床アーカイブ(AICA)

- その他のシステム

- 導入モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 病院

- 診断画像センター

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋地域の病院CIO、放射線ITヘッド、クラウドインテグレーター、およびチャネルパートナーにインタビューを実施しました。ライセンス価格、更新トリガー、およびクラウド移行タイムラインに関するインサイトにより、デスクリサーチの前提条件が精緻化されました。

デスクリサーチ

WHO病院統計、OECDヘルスIT支出、Eurostat検査ダッシュボード、および米国CMSクレームを用いて需要のマッピングから開始しました。FDA 510(k)申請およびDICOM委員会のリリースにより、更新サイクルが示されました。D&B HooversによるCompany 10-K、投資家向け資料、およびDow Jones Factivaのニュースにより、収益の内訳と価格変動が明らかになりました。これらのソースは例示的なものであり、他にも多くのソースが調査に活用されています。

市場規模の算定と予測

2025年のベースラインは、地域別検査件数に電子アーカイブ普及率を乗じ、さらにブレンド年間ライセンス価格を乗じたトップダウンチェーンから算出されました。主要ベンダーのサプライヤー集計によるボトムアップのクロスチェックを経て、調整が行われました。検査件数の増加、クラウドPACSの普及、VNA更新サイクル、価格侵食、および特定の資金調達プログラムを含む5つの主要ドライバーが、2030年に向けた軽度のARIMAスムージングを伴う多変量回帰を駆動しました。データのギャップはインタビューの中間値で補完されました。

データ検証と更新サイクル

Mordorのアナリストは、通関出荷テーブル、Questel特許申請、および四半期決算に対して分散チェックを実施しています。レポートは12ヶ月ごとに更新され、重要なイベント発生後には中間更新が行われます。

MordorのMedical Imaging Managementベースラインが比類なき信頼性を誇る理由

企業によってスコープ、通貨基準、または更新サイクルが異なるため、公表された推計値はしばしば乖離します。Mordor Intelligenceによれば、検証済みの検査件数と妥当性が確認された価格ポイントに基づいて値を設定することで、乖離を抑制することができます。

主要なギャップドライバーとしては、放射線PACSのみをカウントする出版社、ハードウェアやRISサービス料をソフトウェア合計に含める出版社、そしてフィールドチェックなしに急速なクラウド移行を予測する出版社が一部存在することが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 4.91 B(2025年) | Mordor Intelligence | N/A |

| USD 7.05 B(2024年) | Global Consultancy A | PACSとRISおよびハードウェア料金を統合 |

| USD 3.27 B(2024年) | Industry Bulletin B | エンタープライズビューワーおよびAICAを除外 |

| USD 3.40 B(2024年) | Trade Journal C | 専門PACSのみに焦点を当てている |

これらの対比は、当社の厳格なスコープ選定、一次検証、および年次更新が、意思決定者にバランスの取れた再現性のあるベースラインを提供する理由を示しています。

レポートで回答される主要な質問

医療画像管理市場の現在の規模はどのくらいですか?

市場は2026年に52億3,000万米ドルと評価されており、2031年までに71億9,000万米ドルに達すると予測されています。

最大のシェアを持つシステムタイプはどれですか?

画像保存通信システム(PACS)が2025年収益の51.65%を占めています。

診断画像センターが病院よりも速く成長しているのはなぜですか?

外来のコスト優位性、支払者の誘導、および医療施設証明書(CON)規制の緩和が、画像センターの年平均成長率(CAGR)8.11%を牽引しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、デジタル化の加速と支援的な政府政策により、2031年にかけて年平均成長率(CAGR)8.74%で成長すると予想されています。

人工知能(AI)はこの市場においてどのような役割を果たしていますか?

AIはワークフロー効率を改善し、予測診断をサポートし、アルゴリズムを大規模に展開・監視できるクラウド対応アーカイブへの需要を促進しています。

最終更新日: