獣医診断画像市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

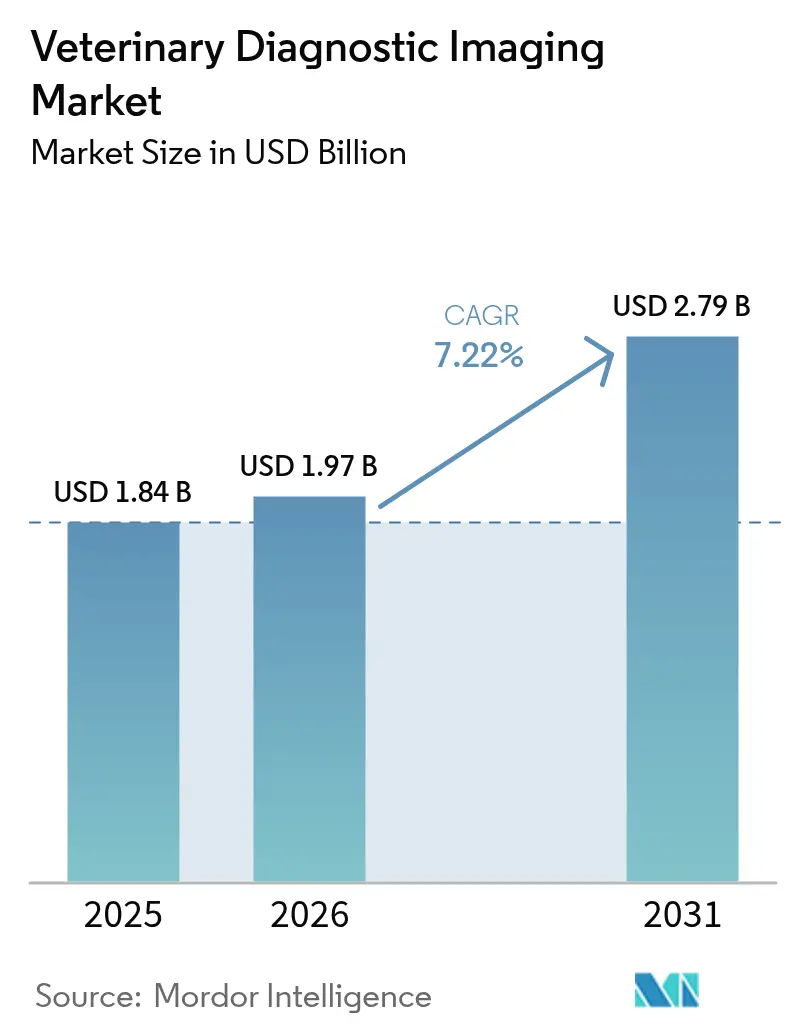

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.79 十億米ドル |

| 成長率 (2026 - 2031) | 7.22% CAGR |

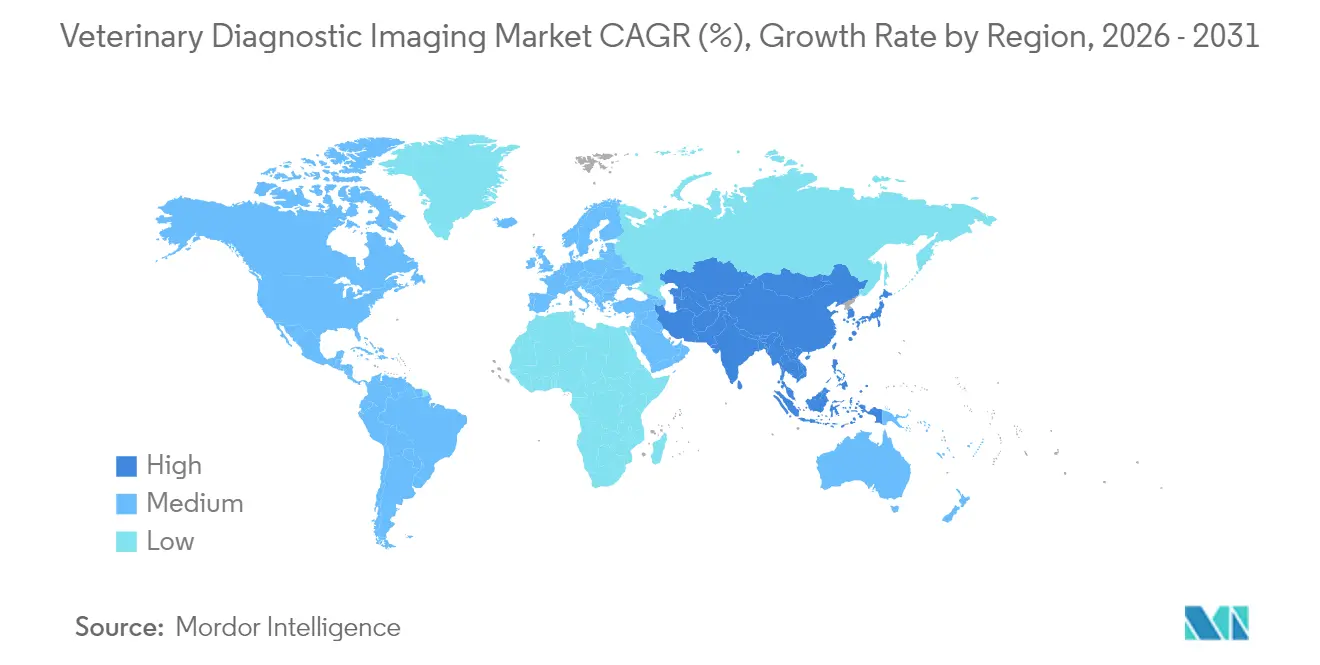

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医診断画像市場分析

獣医診断画像市場規模は2025年に18億4,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年には27億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は7.22%です。この拡大は、コンパニオンアニマルの飼い主が人間と同等のケアを求めるなかで高度なスクリーニングへの需要が高まっていること、AI支援による画像解析の臨床利用が拡大していること、デジタルラジオグラフィー・マルチスライスCTおよびその他のモダリティの普及が着実に進んでいることを反映しています。北米は引き続き収益面でのリーダーであり、アジア太平洋地域は可処分所得の上昇とペットの家族化が支出パターンを変容させるなかで最も急速な成長を記録しています。デジタルプラットフォームへの機器アップグレード、腫瘍画像診断の成長、および規制当局による家畜プログラムがさらなる勢いをもたらしています。認定放射線科医の不足や高い資本コストといった構造的な逆風は依然として続いていますが、テレラジオロジーおよびAI意思決定支援ツールへの関心を促進し続けています。[1]出典:米国獣医師会、「人工知能が獣医ケアを変革しようとしている」、AVMA.org

主要レポートのポイント

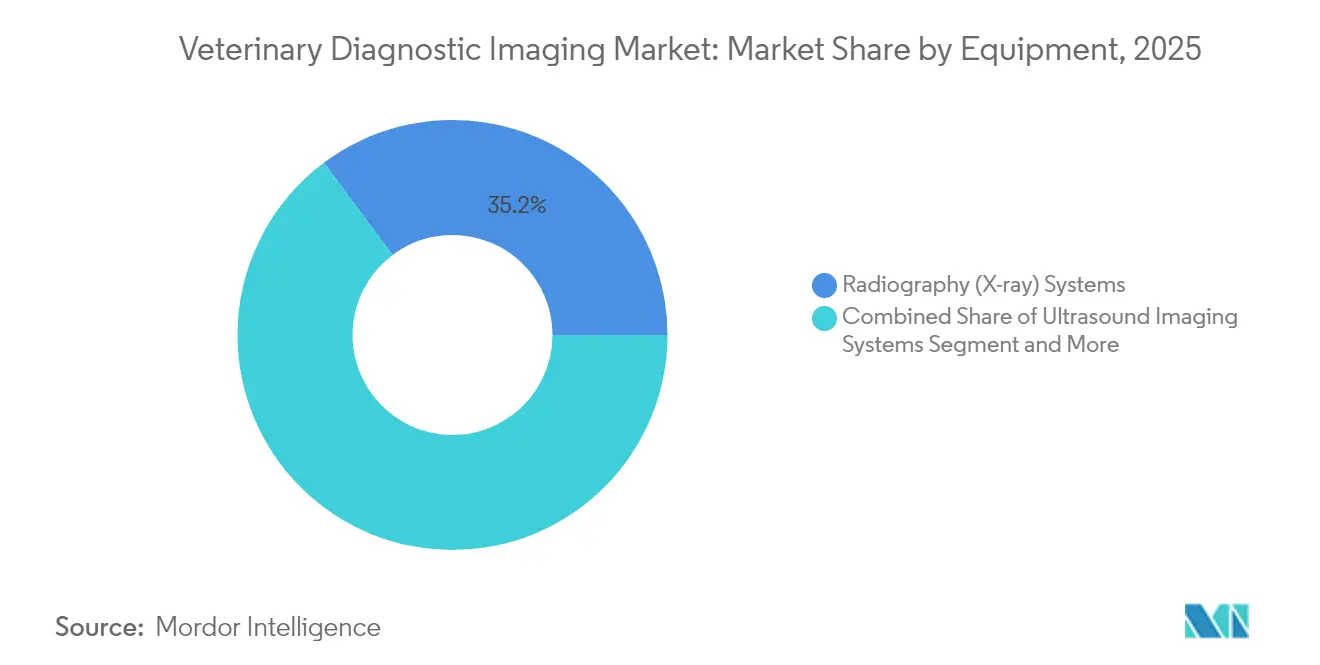

- 機器別では、ラジオグラフィーシステムが2025年の獣医診断画像市場シェアの35.21%を占めてトップとなり、ビデオ内視鏡は2031年にかけて8.63%という最高の予測年平均成長率を記録しました。

- 用途別では、整形外科が2025年の獣医診断画像市場規模の34.02%を占め、腫瘍学は2031年にかけて9.35%の年平均成長率で拡大しています。

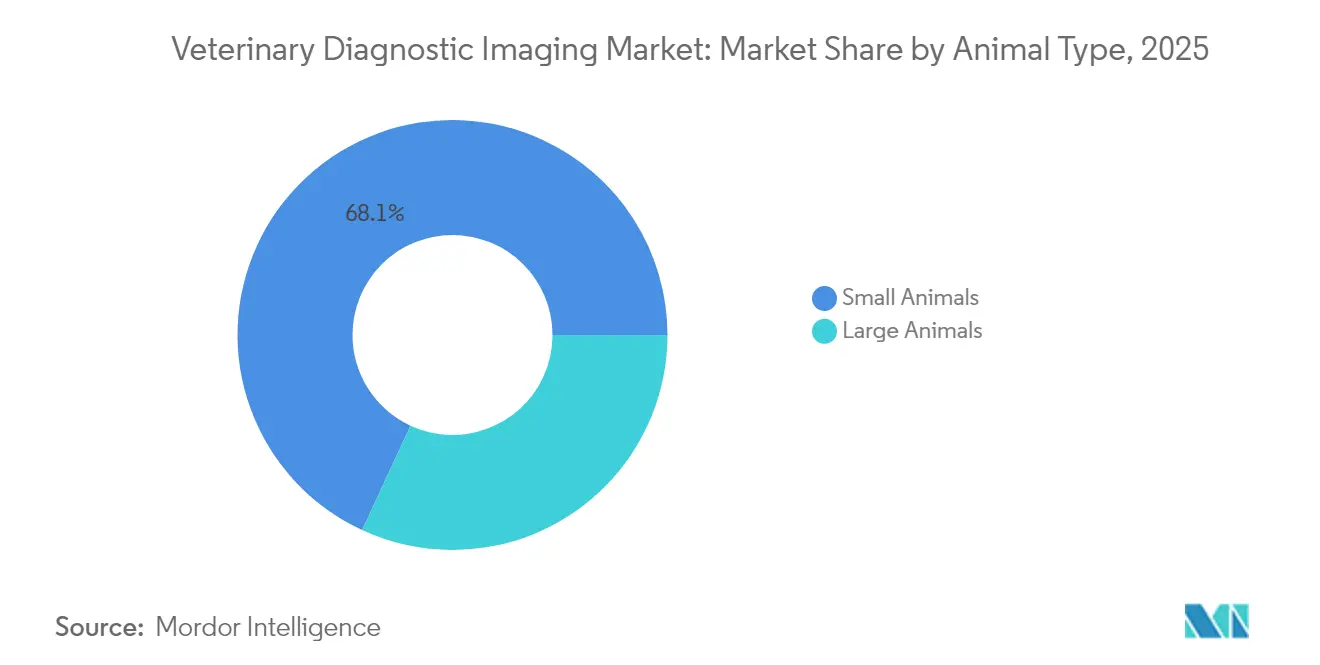

- 動物種別では、小動物が2025年の総収益の68.10%を占め、大動物は義務的なサーベイランスプログラムに牽引されて8.01%の年平均成長率で最も急速に拡大しています。

- エンドユーザー別では、獣医病院・クリニックが2025年に66.92%のシェアを獲得し、診断画像センターは2031年にかけて8.29%の年平均成長率で拡大すると予測されています。

- 地域別では、北米が2025年に41.35%の収益シェアを維持し、アジア太平洋地域は9.08%の年平均成長率で成長し、2031年までに最大の増分価値を加えると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医診断画像市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な画像モダリティへの支出を促進する世界のコンパニオンアニマル飼育頭数の増加 | +1.2% | 北米およびアジア太平洋地域への影響が最も大きい、世界規模 | 長期(4年以上) |

| デジタルラジオグラフィー、マルチスライスCTおよびAIベースの画像解析における急速な技術革新 | +1.8% | 北米および欧州が主導、世界規模 | 中期(2〜4年) |

| 早期診断画像を必要とするペットの慢性疾患および整形外科疾患の負担増大 | +1.1% | 特に先進市場において、世界規模 | 長期(4年以上) |

| 画像ベースのスクリーニングを義務付ける政府主導の家畜疾病サーベイランスプログラム | +0.9% | 北米、欧州、オーストラリアおよびニュージーランド | 短期(2年以内) |

| 高額診断処置をカバーするペット保険の利用可能性の向上 | +0.8% | 北米、欧州、アジア太平洋地域で拡大中 | 中期(2〜4年) |

| 遠隔医療およびリモートコンサルテーションの拡大 | +0.6% | 先進市場で加速、世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度な画像モダリティへの支出を促進する世界のコンパニオンアニマル飼育頭数の増加

若い世帯におけるペット飼育は支出の優先順位を再編し、急性期ケアを超えた画像診断への日常的な需要を高めています。X線やMRIの費用を払い戻すペット保険はコスト障壁を下げており、MRIの払い戻し額は2,500米ドルから6,000米ドルの範囲で、より広範な臨床利用を促進しています。特に中国やインドにおけるアジアのペット数の急速な増加は顧客基盤を拡大し、エキゾチックアニマルや専門サービスのニッチ市場を開拓しています。クアラルンプールのOhana Veterinaryなどのクリニックはすでに、血液データや画像データをグローバルデータベースと照合するAI駆動のアナライザーを採用しており、人口動態の変化が技術採用に直接つながることを示しています。ペットの家族化という持続的な傾向は長期的な処置件数の成長を支え、高度な診断を最後の手段としての検査ではなく日常的なウェルネスケアの一部として位置づけています。

デジタルラジオグラフィー、マルチスライスCTおよびAIベースの画像解析における急速な技術革新

Vetscan Imagystなどのシステムに組み込まれたディープラーニングアルゴリズムは数秒以内に異常を検出し、診断の信頼性を高め、クライアントのコンプライアンスを強化します。専門機関は現在、検証と透明性に関するガイダンスを公表しており、規制当局と革新者の間の連携を示しています。フォトンカウンティングCTおよびゼロヘリウムMRIユニットは画像の鮮明度を向上させながら放射線量とメンテナンスの複雑さを削減し、中規模施設への訴求力を高めています。早期採用者はスループットの向上と診断精度の向上を報告しており、遅れているクリニックにインフラのアップグレードを迫る競争上の格差を生み出しています。総じて、技術の収束は更新サイクルを加速させ、獣医診断画像市場における機器収益の増分を促進しています。

早期診断画像を必要とするペットの慢性疾患および整形外科疾患の負担増大

高齢化するペット集団は、治療計画の策定に画像診断を必要とする変形性関節症、股関節形成不全、および腫瘍の有病率を高めています。AI支援スクリーニングツールは現在、個別化された介入を支援する非侵襲的な腫瘍検出を可能にしています。例えば、馬の四肢向けスタンディングCTプラットフォームは全荷重スキャンを全身麻酔なしで実施でき、競技馬における予防的な筋骨格系サーベイランスを拡大しています。[2]出典:Hallmarq Veterinary Imaging、「スタンディング馬用MRIガイド:知っておくべきすべてのこと」、hallmarq.net 企業系診療グループが導入した予防ケアプログラムは、ウェルネスパッケージに定期的な画像診断を組み込み、収益を単発から継続的なストリームへとシフトさせています。その結果、慢性疾患管理は機器の持続的な使用を強化し、画像診断をペットの生涯健康管理の礎として位置づけています。

画像ベースのスクリーニングを義務付ける政府主導の家畜疾病サーベイランスプログラム

州間移動前の乳牛に対するUSDAの義務的なH5N1検査などの規制命令は、避けられない画像診断需要を生み出し、最低限の診断能力を標準化しています。オーストラリアの国家計画は携帯型スクリーニングプラットフォームへの資金を割り当て、疾病管理戦略に画像インフラが含まれることを確保しています。これらの指令はサプライヤーの設備投資計画を安定させ、サービスプロバイダーの処置件数を保証します。さらに、サーベイランスプロトコルの遵守は生物安全保障の信頼性を高め、貿易混乱を回避しようとする輸出志向の生産者にとって不可欠です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定獣医放射線科医および訓練を受けた画像技師の世界的不足 | -1.4% | 北米および欧州で最も深刻、世界規模 | 長期(4年以上) |

| 小規模施設向けの高磁場MRIおよびマルチスライスCTシステムの高い資本コストおよびライフサイクルコスト | -1.1% | 特に小規模施設に影響、世界規模 | 中期(2〜4年) |

| 設置期間を延長する厳格な放射線安全規制およびライセンス要件 | -0.7% | 管轄区域によって異なる、世界規模 | 短期(2年以内) |

| ペット保険の限定的な普及とコスト感応度 | -0.9% | 新興市場、世界の農村地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定獣医放射線科医および訓練を受けた画像技師の世界的不足

画像診断キャリアへの関心が高まっているにもかかわらず、研修能力は横ばいのままであり、2032年までに17,000人以上の獣医師が不足する可能性があり、画像専門家はその中でも最も希少な存在となっています。[3]出典:Hallmarq Veterinary Imaging、「スタンディング馬用MRIガイド:知っておくべきすべてのこと」、hallmarq.net この不足はレポートの所要時間を延ばし、小規模クリニックが提供できるサービスの範囲を制限しています。プロバイダーはサービスレベルを維持するためにテレラジオロジーパートナーシップやAIベースの予備読影にますます頼るようになっています。これらの暫定措置は業務負荷の圧力を部分的に緩和しますが、根本的な不足は依然としてスループットを制限し、獣医診断画像市場の完全な成長ポテンシャルを抑制し続けています。

小規模施設向けの高磁場MRIおよびマルチスライスCTシステムの高い資本コストおよびライフサイクルコスト

高度なモダリティは依然として高価であり、CTスキャナーは150,000米ドルから100万米ドル以上の価格に加え、設置費用および年間保守契約が発生します。コンパクトなデジタルラジオグラフィーユニットでさえ21,000米ドル〜35,000米ドルの費用がかかり、単独開業医の予算を圧迫します。融資パッケージや税制優遇措置は初期費用の負担を和らげますが、室内遮蔽、ソフトウェアアップグレード、スタッフ認定などのライフサイクル費用は継続します。このコスト構造は機器の普及を企業グループや専門病院に偏らせており、モバイル画像フリートや共有診断センターが個別の院内購入よりも速く成長している理由を説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器別:デジタルイノベーションが変革を牽引

ラジオグラフィーシステムは2025年に35.21%という最大の収益シェアを維持し、コンパニオンアニマル診療全体における主力モダリティとしての役割を示しています。デジタルプラットフォームに伴う直感的なワークフロー、ほぼ即時の画像取得、および低放射線量がクリニックにレガシーフィルムユニットの更新を促し、獣医診断画像市場の重要な柱を支えています。超音波は、ハンドヘルドプローブとクラウドベースのAIトリアージによって強化され、初診設定や農場往診でのアクセスを広げています。

コンパクトなフットプリントにパッケージされたコーンビームCTユニットは、一般診療環境内で歯科、整形外科、および腫瘍症例の3次元画像診断を可能にします。MRIはコスト面でプレミアムですが、特にヘリウム供給リスクを軽減し運用コストを削減するゼロヘリウムマグネットなどの革新により、紹介センターを差別化します。ビデオ内視鏡は8.63%の年平均成長率で成長すると予測されており、低侵襲処置の増加と消化器症例の複雑化から恩恵を受けています。これらのトレンドが合わさって機器の状況をダイナミックに保ち、獣医診断画像市場内での継続的なアップグレードを促進しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

用途別:腫瘍学が成長リーダーとして台頭

整形外科は2025年収益の34.02%を占め、特に前十字靭帯、肘関節形成不全、および骨折管理において小動物紹介診療の中核を担っています。デジタルラジオグラフィーは術後の迅速なフォローアップを可能にし、3次元CTは仮想テンプレートによる術前計画を精緻化します。対照的に、腫瘍学は早期スクリーニングプロトコルが定期健診に浸透するなかで9.35%の年平均成長率という最も急速な軌跡を示しています。AIセグメンテーションツールはミリメートル分解能で肺結節や腹部腫瘤を検出し、治療決定と予後の議論を支援しています。

心臓病学は、呼吸および心臓の動きにもかかわらず正確なデータを取得する動き補正アルゴリズムに支えられた心エコー図検査および心血管CTを通じて安定した需要を維持しています。神経学は、麻酔リスクと処置後の回復時間を軽減する馬および大型犬向けのスタンディングMRIから恩恵を受けています。歯科および消化器科は、ポイントオブケア能力を広げる携帯型X線および高精細内視鏡を活用しています。画像診断と検査バイオマーカーの学際的な融合は、獣医診断画像市場における多モーダル診断の中心的な柱として画像診断を確立しています。

動物種別:大動物が勢いを増す

犬、猫、その他の家庭内コンパニオンアニマルからなる小動物コホートは2025年の収益の68.10%を占め、引き続き大量の処置件数を牽引しています。しかし、家畜および馬のセグメントは政策主導のサーベイランスとスポーツ医学への投資に支えられて8.01%の年平均成長率で成長しています。大動物セグメントの成長は、政府義務のサーベイランスプログラムと世界の食料生産システムにおける家畜の経済的価値の増大によって牽引されています。犬は小動物の中で最大の個別セグメントを占め、もともと人間医学向けに開発され獣医用途に適応された高度な画像技術から恩恵を受けています。猫はそのサイズと気質から独自の画像診断上の課題を提示し、携帯型および迅速な画像ソリューションの革新を促進しています。

馬の四肢評価向けスタンディングCTアトラスは競技馬の新たな予防経路を開き、一方で牛の超音波は乳房炎や繁殖状態を病院への輸送なしに農場で検査します。大動物の画像診断は、機器の携帯性要件と動物福祉および診断品質の両方を確保するための専門的な保定システムの必要性を含む独自の課題に直面しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー別:診断センターが有望性を示す

獣医病院・クリニックは2025年の支出の66.92%を占めており、これはほとんどの画像診断が直接的な臨床ケアに結びついているためです。企業グループ間の統合トレンドは、マルチモダリティスイートのスケールをもたらし、有利なサービス契約を交渉し、獣医診断画像市場における足場を深めています。8.29%の年平均成長率で拡大している専門画像センターは、一般診療が重い資本コミットメントなしに複雑なスキャンを紹介できる共有サービスモデルで繁栄しています。

学術・研究機関はモダリティの進歩を先導するために着実に投資しており、タフツ大学は最近、次世代CTユニットに750万米ドルを割り当て、このセクターのイノベーションエンジンを強調しています。モバイル画像フリートは農村地域や馬術競技会でのアクセスをさらに広げ、施設の制約に関係なく動物が高度な診断を受けられるようにしています。

地域分析

北米は2025年に41.35%のシェアを維持し、一人当たりのペット支出の高さ、成熟した保険の普及、および密な専門病院ネットワークに支えられています。米国はデジタルインフラのアップグレードとAIの採用を続けていますが、テレラジオロジーのアウトソーシングを加速させる深刻な放射線科医不足にも直面しています。カナダの厳格な放射線安全基準は設置期間を延ばしますが、スタッフと動物の福祉を守っています。

欧州は堅固な規制と償還構造のおかげで着実な進歩を遂げています。ドイツとフランスは機器の更新サイクルを維持し、英国の放射線科医不足は政策議論とAIパイロットプログラムの増加を引き起こしています。EU全体の動物衛生戦略は国境を越えた知識交流を促進し、基準の均質性を強化して地域ベンダーを支援しています。

アジア太平洋地域は可処分所得の上昇とミレニアル世代がペットのウェルネスを優先するなかで9.08%の年平均成長率で成長をリードしています。中国の都市市場ではチェーンクリニックがCTを差別化要因として採用し、インドの新興中産階級は超音波とデジタルX線への基本的な需要を高めています。日本は高齢ペットのケアをターゲットとし、携帯型画像診断機器を備えた往診サービスを展開しています。オーストラリアとニュージーランドの政府プログラムは輸出収益を守るために家畜の画像診断を強化しています。これらのダイナミクスが合わさって、この地域における獣医診断画像市場の持続的な拡大を支えています。

競合状況

獣医診断画像市場は中程度の集中度を示しています。IDEXX Laboratoriesは単独で、画像診断、院内アナライザー、およびクラウドソフトウェアを組み合わせたエコシステムを通じて世界の診断収益の相当なシェアを支配しており、高いクライアントの粘着性を生み出しています。Siemens HealthineersによるVarianの買収は、人間から獣医の現場へと移行する可能性のある包括的な画像診断・治療パッケージへの動きを示しています。

ニッチなイノベーターは種特異的またはワークフローに優しいソリューションを重視しています。Hallmarqのスタンディング馬用MRIおよびゼロヘリウム小動物用MRIは麻酔リスクと運用コストを削減し、独自の価値提案を切り開いています。Canon Medicalは自動化されたハイブリッド透視・ラジオグラフィースイートを導入し、GE HealthCareはクラウドベンダーと提携してAIパイプラインのリリースを加速しています。

競争戦略は、機器のコモディティ化を相殺するためのサブスクリプションモデル、統合クラウドアーカイブ、およびトレーニングパッケージを中心に展開しています。テレラジオロジーのスタートアップとAIトリアージベンダーはスキャナーメーカーと協力し、希少な放射線科医の能力が代替されるのではなく増幅されるようにしています。EQTなどのプライベートエクイティバイヤーによる地域診療グループの買収は、より高い機器購買力を促進し、ネットワーク全体での技術標準化を加速させています。

獣医診断画像産業のリーダー企業

Esaote SPA

IDEXX Laboratories Inc.

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:IDEXX Laboratories, Inc.はImageVue DR50 Plusデジタル画像システムを発表し、獣医師向け診断画像における最新の飛躍を示しました。この最先端システムは高精細なAI強化画像を提供するだけでなく、安全性を優先し、IDEXXのトップクラスのImageVue DR50と比較して放射線被曝を最大25%削減し、競合する獣医画像ソリューションと比較すると大幅な60%削減を実現しています。

- 2026年1月:先駆的な獣医健康技術企業であるHT Vetは、オリジナルのHT Vistaスキャナーの高度なAI駆動後継機であるVISTA iQを発表しました。この次世代ツールは前機種の信頼性の高いパフォーマンスを維持しながら、使いやすさ、速度、および診断効率を向上させています。

- 2024年10月:米国獣医放射線学会年次科学会議では、ワークフロー最適化、病変検出、および診断精度における人工知能の応用がスポットライトを浴びました。

世界の獣医診断画像市場レポートの調査範囲

本レポートの調査範囲として、獣医診断画像は疾患を診断するために動物の医療画像を非侵襲的に撮影する方法として定義されています。これには、画像機器、用途、および動物種の詳細な分析と、それらが使用されている分野が含まれます。市場は機器(ラジオグラフィー(X線)システム、超音波画像システム、コンピュータ断層撮影画像システム、磁気共鳴画像システム、ビデオ内視鏡画像システム、およびその他の機器)、用途(心臓病学、腫瘍学、神経学、整形外科、その他の用途)、動物種(小動物、大動物)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| ラジオグラフィー(X線)システム | デジタルX線システム |

| アナログX線システム | |

| 超音波画像システム | 2次元超音波 |

| ドップラー超音波 | |

| 3次元/4次元超音波 | |

| コンピュータ断層撮影画像システム | マルチスライスCT |

| コーンビームCT | |

| 磁気共鳴画像システム | 低磁場MRI |

| 高磁場MRI | |

| ビデオ内視鏡画像システム | |

| その他の機器(透視、核医学画像) |

| 心臓病学 |

| 腫瘍学 |

| 神経学 |

| 整形外科 |

| 歯科 |

| 消化器科 |

| 小動物 | 犬 |

| 猫 | |

| 大動物 | 馬 |

| 牛 | |

| 豚およびその他 |

| 獣医病院・クリニック |

| 診断画像センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 機器別 | ラジオグラフィー(X線)システム | デジタルX線システム |

| アナログX線システム | ||

| 超音波画像システム | 2次元超音波 | |

| ドップラー超音波 | ||

| 3次元/4次元超音波 | ||

| コンピュータ断層撮影画像システム | マルチスライスCT | |

| コーンビームCT | ||

| 磁気共鳴画像システム | 低磁場MRI | |

| 高磁場MRI | ||

| ビデオ内視鏡画像システム | ||

| その他の機器(透視、核医学画像) | ||

| 用途別 | 心臓病学 | |

| 腫瘍学 | ||

| 神経学 | ||

| 整形外科 | ||

| 歯科 | ||

| 消化器科 | ||

| 動物種別 | 小動物 | 犬 |

| 猫 | ||

| 大動物 | 馬 | |

| 牛 | ||

| 豚およびその他 | ||

| エンドユーザー別 | 獣医病院・クリニック | |

| 診断画像センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

獣医診断画像市場の現在の価値はいくらですか?

獣医診断画像市場規模は2026年に19億7,000万米ドルであり、2031年までに27億9,000万米ドルに達すると予測されています。

最大の収益シェアを持つ機器カテゴリーはどれですか?

ラジオグラフィーシステムは2025年の収益の35.21%を占めてトップとなり、日常的な診断における不可欠な役割を反映しています。

最も急速に成長している用途セグメントはどれですか?

腫瘍画像診断は、早期がんスクリーニングの普及により2031年にかけて9.35%の年平均成長率で最も急速なペースを示しています。

アジア太平洋地域が最も急速に成長している地域と見なされる理由は何ですか?

ペット飼育の増加、中産階級人口の拡大、および高度なケアへの意識の高まりがアジア太平洋地域での9.08%の年平均成長率を牽引しています。

労働力不足はどのように対処されていますか?

クリニックは認定放射線科医の限られた数を補うために、テレラジオロジーおよびAI意思決定支援ツールをますます採用しています。

小規模施設でのMRIおよびCTの採用を制限する要因は何ですか?

高い設備投資、継続的なメンテナンスコスト、および厳格な設置規制が高磁場モダリティの普及を制限しています。

最終更新日: