ドイツ エンジニアリングプラスチック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

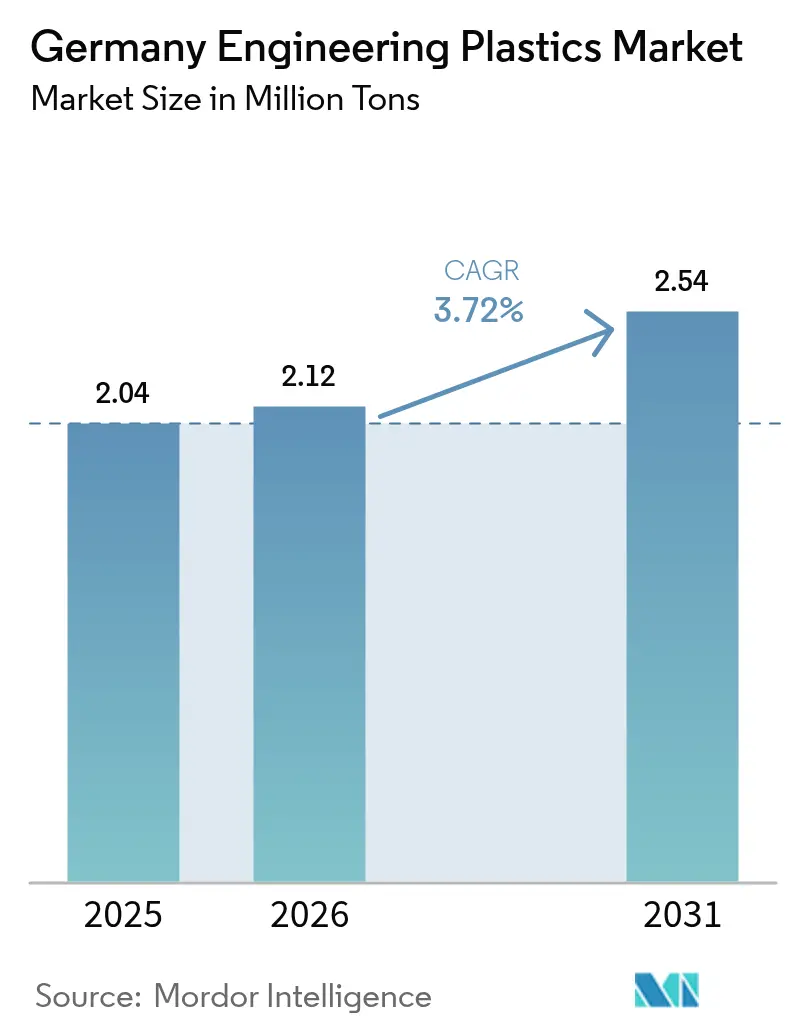

| 基準年の市場規模 (2025) | 2.04 百万トン |

| 市場取引高 (2026) | 2.12 百万トン |

| 市場取引高 (2031) | 2.54 百万トン |

| 成長率 (2026 - 2031) | 3.72% CAGR |

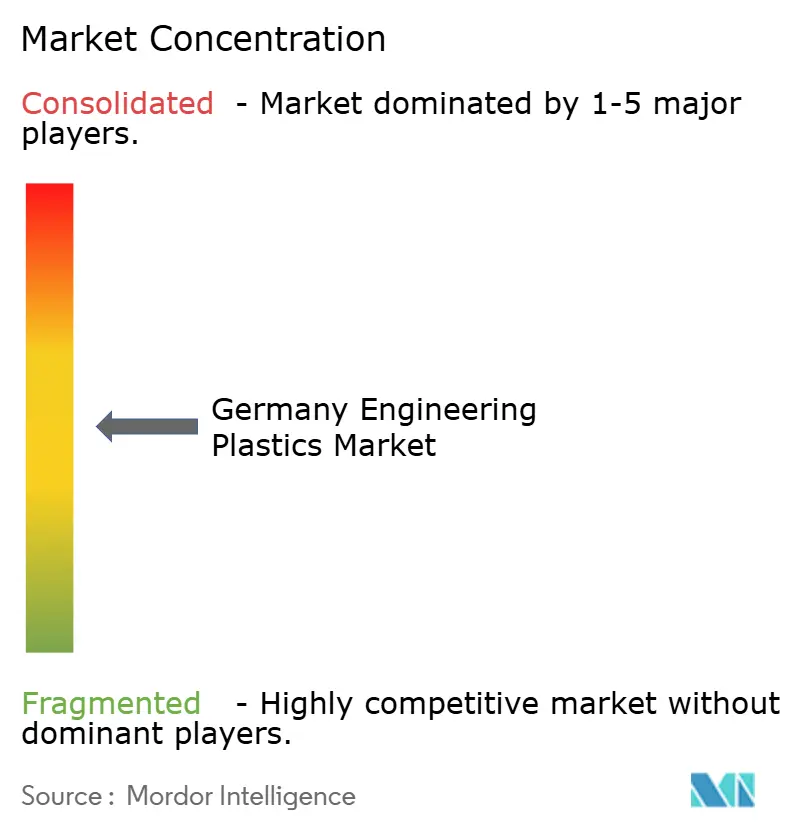

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるドイツ エンジニアリングプラスチック市場分析

ドイツ エンジニアリングプラスチック市場規模は2025年に204万トンと評価され、2026年の212万トンから2031年までに254万トンに達すると予測されており、予測期間(2026年~2031年)のCAGRは3.72%となっています。水素インフラプロジェクトの急増、電気自動車の軽量化、エネルギー効率の高い建物の改修需要が、市場成熟期にあっても需要成長を持続させる主要な原動力となっています。ポリマーの革新企業はEU電池規則およびドイツの建物エネルギー法(Gebäudeenergiegesetz)に沿って配合を調整しており、難燃性ポリフタルアミド、マスバランスポリアミド、リサイクルコンテンツポリカーボネートの急速な商業展開を促進しています。供給競争は均衡を保っており、既存企業は垂直統合を活用して原料コストを安定させる一方、新興企業はプレミアム価格を得られるバイオベースおよびサーキュラーコンテンツグレードを売り込んでいます。EUのエネルギー価格変動および自動車メーカーのコスト削減プログラムに起因する原料価格の変動が価格実現を抑制しているものの、数量拡大の妨げにはなっていません。ドイツの密集した製造クラスターと10GWの水素ロードマップが多部門にわたるポリマー需要をさらに下支えし、2030年まで緩やかながら持続的な市場成長を支えています。

レポートの主要なポイント

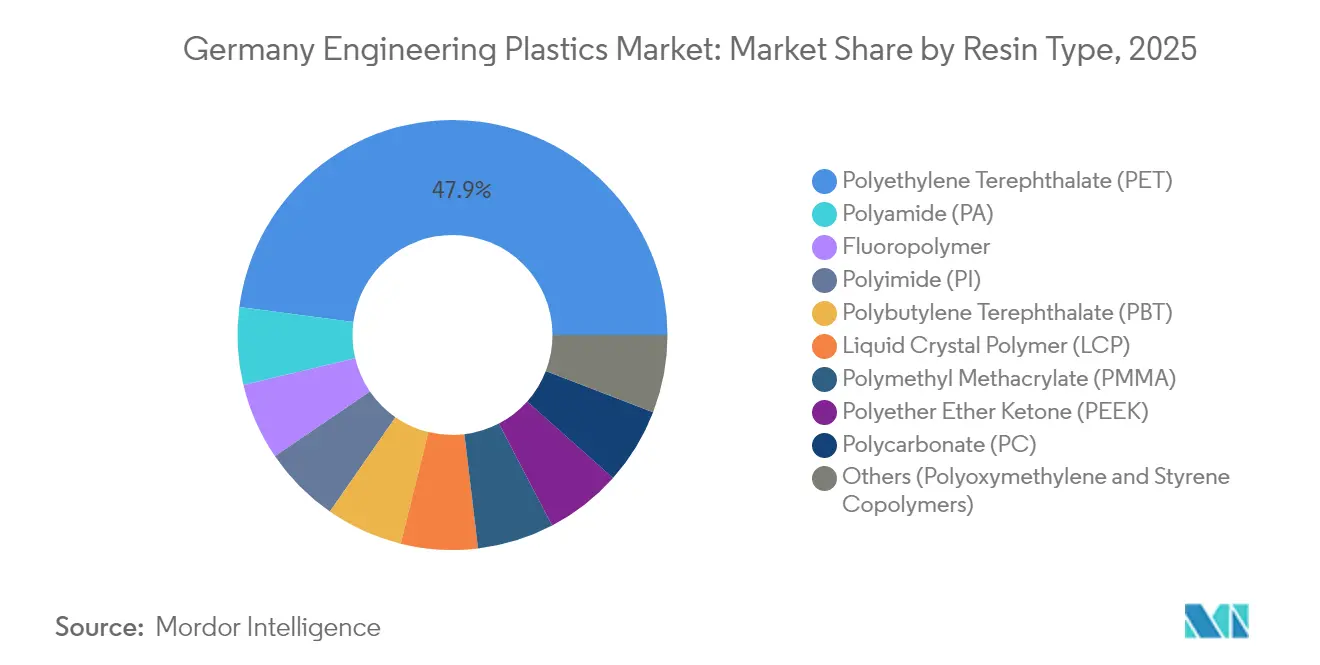

- 樹脂タイプ別では、ポリエチレンテレフタレートが2025年のドイツ エンジニアリングプラスチック市場シェアの47.92%を占めました。スチレン共重合体は2031年までに4.01%のCAGRで拡大する見込みです。

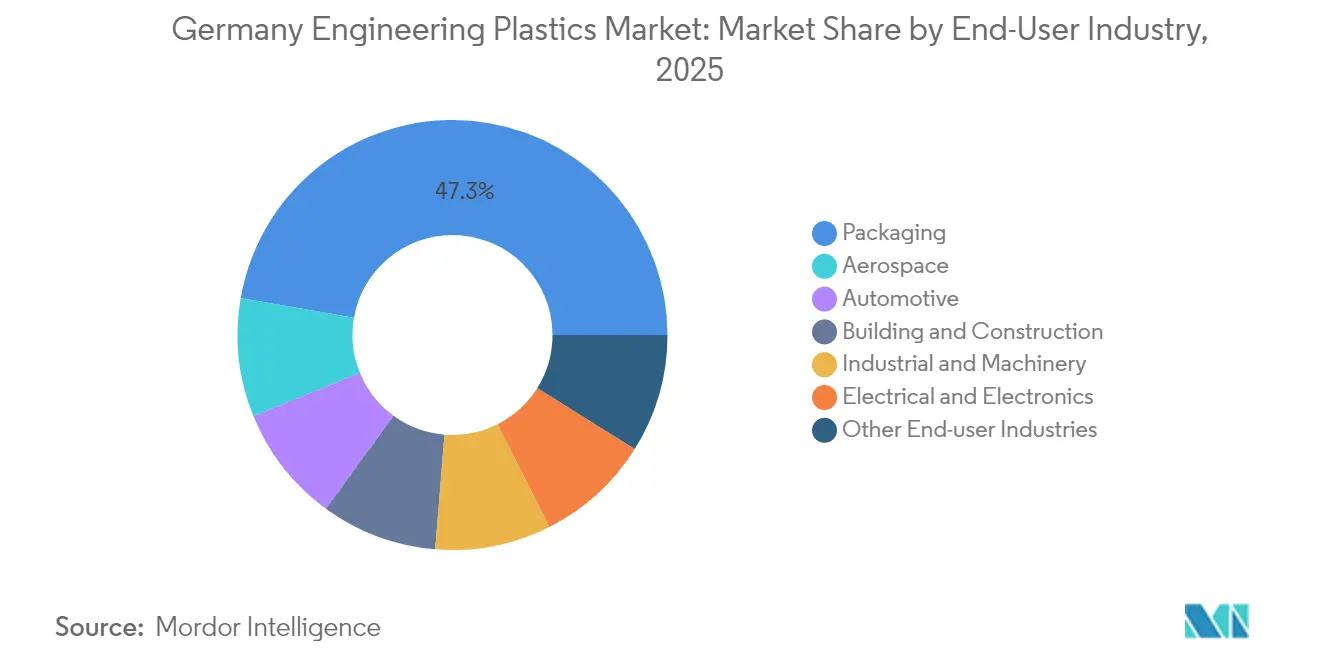

- 最終需要産業別では、包装が2025年のドイツ エンジニアリングプラスチック市場規模の47.25%を占めました。航空宇宙用途は2031年まで5.23%のCAGRで成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ エンジニアリングプラスチック市場のトレンドと考察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(約%) | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| 電気自動車関連の軽量化需要の急増 | +1.2% | ドイツおよびEUの自動車回廊 | 中期(2~4年) |

| エネルギー効率の高い建物改修による高性能プラスチックの需要押し上げ | +0.8% | ドイツの住宅・商業ストック | 長期(4年以上) |

| 機械類における金属部品のOEM代替 | +0.6% | ドイツの輸出志向型機械ハブ | 中期(2~4年) |

| ドイツの水素経済のスケールアップ | +0.4% | 産業用水素回廊 | 長期(4年以上) |

| EU電池規則が特殊ポリマーハウジングを促進 | +0.3% | ドイツのギガファクトリーを中心とするEU | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

電気自動車関連の軽量化需要の急増

バッテリー電気自動車プラットフォームは、安全性を損なうことなく車両重量を削減するポリマーハウジングおよび高電圧部品を必要とします。BASF、Trinseo、Envaliorなどの主要サプライヤーは、ドイツのOEM仕様に合わせた難燃性ポリフタルアミドおよび熱可塑性バッテリーエンクロージャーを発売しています。自動車メーカーは3年から5年のモデルサイクル内で新素材を検証し、EUの衛星工場にも波及する中期的な需要増加を固定化しています[1]BASF SE、「電気自動車部品向け難燃性ポリフタルアミド」、basf.com。

エネルギー効率の高い建物改修による高性能プラスチックの需要押し上げ

ドイツの建物エネルギー法(Gebäudeenergiegesetz:GEG)は、住宅・商業部門全体でエネルギー効率の高い改修を可能にする高性能断熱材および特殊ポリマー部品への持続的な需要を創出しています。同法の配管断熱要件は、様々な温度条件下でも熱性能を維持する先進ポリマーフォームおよび特殊エンジニアリングプラスチックの消費を促進しています。この規制の推進力はドイツの幅広い脱炭素化戦略と整合しており、建築部門において熱効率と長期耐久性を兼ね備えた素材ソリューションを必要としています。改修プロジェクトは数十年にわたるため、ポリマーサプライヤーは生涯エネルギー節約によってプレミアム価格が正当化される安定した長期市場を享受できます。

機械類における金属部品のOEM代替

ドイツの機械・設備部門は、重量削減と設計柔軟性の優位性を実現するために、金属部品をエンジニアリングプラスチックへ系統的に置き換えています。この代替トレンドは、製造業者がパフォーマンス基準を維持しながらコスト最適化を追求する中で加速しており、特に耐腐食性と電気絶縁特性が重量削減を超えた機能的優位性をもたらす用途において顕著です。中期的な影響のタイムラインは機械の開発サイクルと一致しており、素材選定から市場投入までの部品再設計・検証プロセスには2~4年を要します。輸出志向性は乗数効果を生み出しており、ドイツの機械用途での成功事例が世界的な素材基準に影響を与え、国際的なポリマー採用の参考事例となっています。

ドイツの水素経済のスケールアップ

ドイツ連邦政府の国家水素戦略は2030年までに10GWの電解容量を達成することを目指しており、パイプラインシール、タンクライナー、電解システム部品においてポリテトラフルオロエチレン(PTFE)、ポリエーテルエーテルケトン(PEEK)、その他の高性能ポリマーへの特殊需要を生み出しています[2]連邦政府、「国家水素戦略」、bundesregierung.de。このインフラのスケールアップには、高圧水素環境下での完全性を維持しながら、長期使用にわたって透過および化学劣化に耐える素材が必要です。ドイツはヨーロッパ最大の化学品生産国としての地位を活かし、水素導入において戦略的な優位性を持っており、既存の産業インフラをグリーンフィールド開発よりも容易に改造できることで、特殊ポリマーソリューションへの持続的な需要を創出しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(約%) | 地理的な関連性 | 影響のタイムライン |

|---|---|---|---|

| BEVマージン圧縮の中での自動車メーカーのコスト削減圧力 | -0.70% | ドイツ自動車部門、EUサプライチェーンへの影響を含む | 短期(2年以下) |

| EUエネルギー価格変動による原料価格の不安定性 | -0.50% | ドイツおよびEU化学産業全体 | 中期(2~4年) |

| 高温ポリマーのリサイクル割当不足 | -0.40% | EU全体、ドイツの特殊ポリマー生産者への集中的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BEVマージン圧縮の中での自動車メーカーのコスト削減圧力

ドイツの自動車OEMは、バッテリーコストおよび競争的な価格動態からバッテリー電気自動車のマージンが圧迫され続ける中、コスト削減施策を強化しており、エンジニアリングプラスチックの調達戦略に直接影響を与えています。このコスト圧力は、最低限の性能仕様を満たす低コスト代替品にプレミアムエンジニアリングプラスチックが置き換えられるサプライヤーへの積極的な交渉と素材代替評価として現れています。この制約は特に、技術的差別化がプレミアム価格を要求する高性能ポリマーセグメントに影響しており、サプライヤーはコスト敏感度が増す用途においてコストプレミアムを正当化する明確な価値提案を示すことが求められています。

EUエネルギー価格変動による原料価格の不安定性

欧州のエネルギー価格変動は化学原料コストへの影響を継続しており、固定顧客契約のもとで事業を行うエンジニアリングプラスチック生産者にとって予測不可能な原材料価格によるマージン圧力を生み出しています。2025年4月の基礎化学品の前年同月比1.2%下落を示すドイツの生産者物価データは、調達計画と在庫管理を複雑にする根底にある変動性を覆い隠しています。EUのエネルギー転換政策は、再生可能エネルギーの展開と系統安定化投資が産業用電力価格に影響を与え、エネルギー集約型ポリマー生産プロセスに影響を及ぼすことで、追加的な不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PETの支配的地位とスチレン系の革新

ポリエチレンテレフタレートは2025年のドイツ エンジニアリングプラスチック市場シェアの47.92%を占めており、根付いた包装需要と閉ループリサイクルストリームを反映しています。スチレン共重合体は基盤規模が小さいものの、2031年まで4.01%のCAGRで成長し、電子機器ハウジングおよびインテリアトリムにおける増分的な用途を獲得すると予測されています。スチレン系グレードのドイツ エンジニアリングプラスチック市場規模は、INEOS Styrolutionが最大100%のリサイクルコンテンツを含むマスバランスABSを導入し、OEMのコンプライアンス負担を軽減することで拡大する態勢が整っています。

第二層の樹脂では対照的な状況が見られます。ポリカーボネートの生産能力は2025年の16万トン設備の売却後に逼迫し、残存生産者の稼働率が上昇しました。フルオロポリマーは数量的にはニッチですが、水素シールおよびバッテリーバインダーにおいてプレミアム価格を獲得しており、ドイツ エンジニアリングプラスチック市場の価値の偏りを強化しています。ポリアミドセグメントはEモビリティの恩恵を受ける一方、金属代替のコスト目標からの価格競争に直面しています。全体として、サステナビリティ認証が樹脂選定において機械的性能と同等の重みを持つようになっています。

最終需要産業別:包装のリーダーシップに対する航空宇宙の成長

包装は2025年のドイツ エンジニアリングプラスチック市場規模の47.25%を占めており、飲料・パーソナルケア用ボトルが支えています。しかし、航空宇宙需要はハンブルクおよびバイエルンのOEMが金属ブラケットやダクトを高温ポリマーに転換し、各機体から数キログラムを削減することで、2031年まで最も速い5.23%のCAGRで拡大すると予測されています。

自動車産業は戦略的な重要性を維持していますが、複雑なシグナルに直面しています。電動化が高電圧ポリマー部品への需要を牽引する一方、コスト削減圧力が非重要ポリマーグレードの使用を制限しています。建築・建設数量は改修断熱要件によって着実に増加し、電気・電子セグメントはドイツの自動化ブームを背景にコネクタおよびセンサーハウジングへの需要を牽引しています。ドイツ エンジニアリングプラスチック市場シェアの構成は、コモディティ用途から認定済みリサイクルおよびバイオベースコンテンツが評価される特殊かつ高マージン用途へと傾斜しています。

地理的分析

ドイツはEU最大のポリマー生産国であると同時に、川下消費の集積地でもあります。ノルトライン・ヴェストファーレン州はバイエルン州およびバーデン=ヴュルテンベルク州の自動車大手に原料を供給するケミカルパークを擁しており、回復力のある国内サプライチェーンを形成しています。ハンブルクの航空宇宙クラスターとニーダーザクセン州のバッテリーセル工場が地域需要を多様化し、単一の最終需要産業が設備稼働率を独占しない構造を確保しています。

国境を越えた貿易が地域の発展を増幅させています。バイエルン州で製造された機械には国内調達のエンジニアリングプラスチックが組み込まれており、2023年には666億ユーロ相当の輸出設備とともに出荷されています。ドイツ エンジニアリングプラスチック市場の参加者は、輸出機械・車両に先進ポリマーを組み込むことで世界の素材基準に影響を与えています。

循環経済政策が地理をさらに形成しています。バイエルン州とザクセン=アンハルト州の新たなリサイクルハブがアフターユース耐久消費財を原料に転換し、バージン輸入品への依存を低減して国境内での閉ループを形成しています。ライン川沿いおよび沿岸産業地帯に計画されている水素回廊がフルオロポリマー消費の局所的な急増をもたらし、地域特化を強化しています。これらのダイナミクスが総合的にドイツ各州にわたるバランスの取れた成長を維持し、ドイツ エンジニアリングプラスチック市場を個別セクターの低迷から守っています。

競合環境

ドイツ エンジニアリングプラスチック市場は中程度に集中しています。ADNOCによるCovestro AGへの買収提案やDeepal Chem TechによるTrinseoのシュターデ資産の取得などの買収は、ドイツのポリマー技術に対する戦略的価値の高まりを示しています。新興企業はサーキュラーコンテンツの差別化を活用しています。INEOS Styrolutionは100%機械的リサイクレートを含むABSグレードを市場投入し、AvientはAV電子機器エンクロージャー向けリサイクルコンテンツポリカーボネートブレンドを導入しています。成功はOEMの性能基準を満たし、ISCCプラス認証を取得することにかかっています。

ドイツ エンジニアリングプラスチック産業のリーダー企業

Celanese Corporation

Covestro AG

BASF

LANXESS

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Avient Corporationは、欧州・中東・アフリカ(EMEA)地域の電気・電子(E&E)産業におけるサステナビリティを支援する素材への需要増大に対応するために開発された、リサイクルコンテンツポリカーボネート(PC)およびPCブレンドのポートフォリオへの新グレード追加を発表しました。

- 2024年10月:Envaliorは、バイオサーキュラー1,4-ブタンジオール(BDO)をベースとするポリブチレンテレフタレート(PBT)コンパウンドの新シリーズ「Pocan X-MBシリーズ」の発売を発表しました。この熱可塑性樹脂のサステナブルコンテンツはISCCプラス(国際サステナビリティ・炭素認証)基準に従って認証・分類されています。

ドイツ エンジニアリングプラスチック市場レポートの範囲

航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が最終需要産業別セグメントとして含まれています。フルオロポリマー、液晶ポリマー(LCP)、ポリアミド(PA)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)、ポリエーテルエーテルケトン(PEEK)、ポリエチレンテレフタレート(PET)、ポリイミド(PI)、ポリメチルメタクリレート(PMMA)、ポリオキシメチレン(POM)、スチレン共重合体(ABSおよびSAN)が樹脂タイプ別セグメントとして含まれています。| フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | |

| ポリテトラフルオロエチレン(PTFE) | |

| ポリビニルフルオライド(PVF) | |

| ポリフッ化ビニリデン(PVDF) | |

| その他のサブ樹脂タイプ | |

| 液晶ポリマー(LCP) | |

| ポリアミド(PA) | アラミド |

| ポリアミド(PA)6 | |

| ポリアミド(PA)66 | |

| ポリフタルアミド | |

| ポリブチレンテレフタレート(PBT) | |

| ポリカーボネート(PC) | |

| ポリエーテルエーテルケトン(PEEK) | |

| ポリエチレンテレフタレート(PET) | |

| ポリイミド(PI) | |

| ポリメチルメタクリレート(PMMA) | |

| ポリオキシメチレン(POM) | |

| スチレン共重合体(ABS、SAN) |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他の最終需要産業 |

| 樹脂タイプ別 | フルオロポリマー | エチレンテトラフルオロエチレン(ETFE) |

| フッ素化エチレンプロピレン(FEP) | ||

| ポリテトラフルオロエチレン(PTFE) | ||

| ポリビニルフルオライド(PVF) | ||

| ポリフッ化ビニリデン(PVDF) | ||

| その他のサブ樹脂タイプ | ||

| 液晶ポリマー(LCP) | ||

| ポリアミド(PA) | アラミド | |

| ポリアミド(PA)6 | ||

| ポリアミド(PA)66 | ||

| ポリフタルアミド | ||

| ポリブチレンテレフタレート(PBT) | ||

| ポリカーボネート(PC) | ||

| ポリエーテルエーテルケトン(PEEK) | ||

| ポリエチレンテレフタレート(PET) | ||

| ポリイミド(PI) | ||

| ポリメチルメタクリレート(PMMA) | ||

| ポリオキシメチレン(POM) | ||

| スチレン共重合体(ABS、SAN) | ||

| 最終需要産業別 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| 電気・電子 | ||

| 産業・機械 | ||

| 包装 | ||

| その他の最終需要産業 | ||

市場の定義

- 最終需要産業 - 包装、電気・電子、自動車、建築・建設、その他がエンジニアリングプラスチック市場の最終需要産業として考慮されています。

- 樹脂 - 調査の範囲において、フルオロポリマー、ポリカーボネート、ポリエチレンテレフタレート、ポリブチレンテレフタレート、ポリオキシメチレン、ポリメチルメタクリレート、スチレン共重合体、液晶ポリマー、ポリエーテルエーテルケトン、ポリイミド、ポリアミドなどのバージン樹脂の一次形態での消費が考慮されています。リサイクルについては個別の章で別途提供されています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質素材です。過酷な作業環境での摩耗・摩損に容易に耐えることができます。このポリマーは歯車、軸受、バルブ部品などの建築用途に使用されています。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特殊な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面からフィルムを除去することで製造されます。プラスチック層は溶融形態、溶液状態、または分散状態であることがあります。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることがあります。 |

| 複合材料 | 複合材料は、2種類以上の構成材料から製造される素材です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ素材を生み出すために統合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子中の単量体単位の数を重合度またはDPと呼びます。有用な物理的特性を持つプラスチックは、通常数千のDPを持ちます。 |

| 分散 | ある物質を別の物質の懸濁液または溶液として形成するために、一方の物質の微細な凝集固体粒子を液体または別の物質中に分散させて分散体を形成します。 |

| グラスファイバー | グラスファイバー強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維からなる素材です。これらの素材は高い引張強度と衝撃強度を持ちます。手すりとプラットフォームは、標準的なグラスファイバーを使用した軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスからなる複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは乾燥した剥離片で、通常は不均一な表面を持ち、セルロース系プラスチックの基材となります。 |

| フルオロポリマー | これは多数の炭素-フッ素結合を持つフルオロカーボン系ポリマーです。溶剤、酸、塩基への高い耐性を特徴とします。これらの素材は硬くても機械加工が容易です。代表的なフルオロポリマーには、ポリテトラフルオロエチレン(PTFE)、エチレンテトラフルオロエチレン(ETFE)、ポリフッ化ビニリデン(PVDF)、ポリビニルフルオライド(PVF)などがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称で、元々はデュポン社のアラミド繊維のブランド名でした。軽量、耐熱性、高強度の合成芳香族ポリアミド素材で、繊維、フィラメント、またはシートに成形されたものの総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と厚みを形成するために、圧力と熱の下で素材の逐次層を結合した構造または表面。 |

| ナイロン | ナイロンは糸やモノフィラメントに成形された合成繊維形成ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や各種液体に耐性があります。 |

| PETプリフォーム | プリフォームはポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチックコンパウンディング | コンパウンディングは、所望の特性を実現するためにポリマーと添加剤を溶融状態で混合・ブレンドすることによってプラスチック配合物を調製することから成ります。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定点で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、ほぼあらゆるプラスチック製品の構成要素です。 |

| 重合 | 複数の単量体分子が安定した共有結合を形成するポリマー鎖を生成する化学反応です。 |

| スチレン共重合体 | 共重合体は複数の単量体種から誘導されるポリマーであり、スチレン共重合体はスチレンとアクリレートからなるポリマー鎖です。 |

| 熱可塑性樹脂 | 熱可塑性樹脂は加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性樹脂は広範な特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルができます。 |

| バージンプラスチック | これは一度も使用・加工・製造されていないプラスチックの基本形態です。リサイクルされた素材や既使用の素材よりも価値が高いと考えられる場合があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的変数)は、デスクリサーチ・文献調査および一次専門家からの意見を基に、関連変数・要因のグループから選定されます。これらの変数は、回帰分析(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築 堅牢な予測手法を構築するために、ステップ1で特定された変数・要因を入手可能な市場の過去データと照合して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証および確定 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々な階層・職能にわたって選定されます。

- ステップ4:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム